Страница:

Что касается экономической интеграции, то нас интересует тот ее аспект, который касается взаимодействия между организациями как хозяйствующими субъектами. На этом уровне с интеграционными процессами обычно связывают установление контроля над собственностью. До недавнего времени под интеграцией однозначно понималась ситуация, когда объединение активов происходит на основе юридически оформленного владения собственностью на эти активы одними и теми же лицами. Это понимание интеграции до сих пор сохраняется, например, в неоклассической теории. Договоримся поэтому, что все формы установления контроля над собственностью мы будем считать формами классической, или традиционной интеграции. Однако, как мы уже сказали, современные интеграционные процессы этим не исчерпываются. Видя это по эмпирическим данным, исследователи уже несколько десятилетий предлагают варианты классификаций, которые могли бы охватить весь спектр интегрированных структур.

О. Конышев[25] предлагает выделять следующие виды интегрированного взаимодействия:

• явные, основанные на жестких корпоративных имущественных связях;

• явные виды интеграции мягкого типа, не обеспечивающие полного контроля над менеджментом и деятельностью интегрированного субъекта;

• скрытые мягкие формы интегрированного взаимодействия, основанные на долгосрочных договорных хозяйственных и кредитных отношениях;

• ассоциативные (мягкие) формы интегрированного взаимодействия предприятий малого и среднего бизнеса.

В данном случае классификация оказывается нечеткой, поскольку первые три позиции находятся на шкале «явные формы – скрытые формы», в то время как в четвертом пункте добавлен критерий размера предприятий, что по умолчанию предполагает исключение предприятий малого и среднего бизнеса из предыдущих видов взаимодействия. Поэтому неясно, например, куда в данной классификации относить участие небольших компаний в мягких формах интегрированного взаимодействия, основанных на долгосрочных договорных отношениях.

Основным критерием у С. Авдашевой[26] выступает степень централизации субъектов хозяйствования [Авдашева, 2004]. Этот же критерий использует А. Попов[27], когда предлагает деление на децентрализованную, частично централизованную и централизованную интеграцию. В первом случае взаимодействие субъектов хозяйствования основано на доверии контрагентов, их деловой репутации, и реализуется, как правило, без обращения к правовой системе, посредством заключения контрактов, системы хозяйственных договоров. Во втором – взаимодействие соединяет средства и усилия ряда хозяйствующих субъектов не по всему спектру деятельности, а только по заранее оговоренной, зафиксированной в специальном договорном соглашении и строго ограниченной им части деятельности каждого участника. Третий вариант предполагает взаимодействие, основанное на жесткой иерархии и субординации, централизации большинства или всех функций и сфер деятельности. При этом каждый из вариантов предполагает, что в процессе экономической интеграции характер отношений между хозяйствующими субъектами меняется, происходит «стыковка» взаимодополняющих ресурсов и способностей, возникают своеобразные «интеграционные узлы».

Здесь налицо попытка поставить триаду «децентрализованная – частично централизованная – централизованная» интеграция в соответствие известной триаде О. Уильямсона «рынок – гибрид – иерархия». Однако предложенный вариант соответствия представляется не слишком удачным. Определяя один из типов интеграции как «децентрализованную» интеграцию и вводя в ее описание категорию доверия, а также утверждая, что взаимодействие происходит «без обращения к правовой системе», мы получаем довольно запутанную ситуацию. Усугубляет путаницу и то, что автор смешивает разные типы контрактации, не делает различия между действиями по слиянию (поглощению) и действиями по согласованию отдельных функций, «проистекающими из конвенций». Разделение между централизованной и частично централизованной интеграцией в данном случае также проведено нечетко.

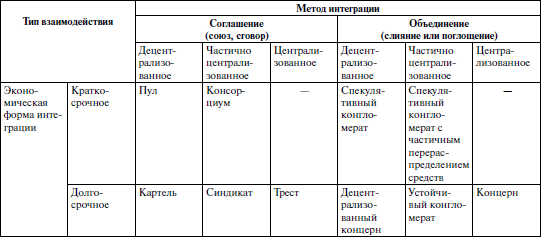

М. Петров[28] предложил классифицировать формы интеграции хозяйствующих субъектов в зависимости от типа (вида) интеграции, метода (способа) их образования и продолжительности функционирования (табл. 2.1). Приведенная в табл. 2.1 классификация является, по сути, классификацией традиционных форм интеграции, поскольку основная часть новых форм оказывается за ее пределами. М. Петров рассматривает только одну из таких форм – стратегический альянс, но при этом ставит знак равенства между частично централизованным и гибридным соглашением[29]. Отсюда стратегический альянс, по его мнению, должен располагаться в таблице на одной позиции с консорциумом. На наш взгляд, стратегический альянс обладает рядом специфических характеристик, позволяющих относить его к сетевой форме взаимодействия. Об этом мы поговорим позже в отдельной лекции.

Таблица 2.1

Все приведенные выше подходы берут за основу и интерпретируют взгляды, лежащие в рамках двух основных парадигм, используемых в современной теории интеграции – неоклассической и институциональной[30].

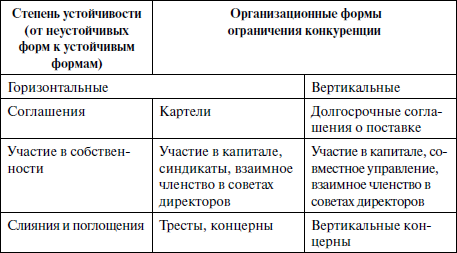

Интеграция в неоклассической теории выступает как способ ограничения конкуренции и усиления рыночной власти активных фирм. Организационные формы ограничения конкуренции, существующие в рыночной экономике, классифицируются при этом следующим образом (табл. 2.2).

Таблица 2.2

Организационные формы ограничения конкуренции

Источник: Авдашева С.Б., Розанова Н.М. Теория организации отраслевых рынков. М., 1998. Глава 7.

Существует значительный пласт работ, в которых исследование интеграции субъектов хозяйствования основывается на теории экономической власти[31]. «Если на рынке происходит консолидация активов по инициативе одной из активных фирм, – пишет В.П. Третьяк, – то это означает, что идет процесс их интеграции» [Третьяк, 2006].

В данном случае мы имеем дело с продолжением традиции Дж. К. Гэлбрейта, О. Тоффлера и др. Достоинством этого подхода является учет волевого компонента в действиях субъектов. Хорошо известно, что рыночная власть может проявляться прежде всего вследствие образования монополии на конкретном отраслевом рынке. В этом случае механизм рынка вытесняется внутрифирменными взаимоотношениями. Однако чистая монополия на современных рынках практически не встречается (даже на рынках с естественной монополией речь обычно идет о выделении естественно-монопольного звена и введении элементов конкуренции в той части рынка, где признаки естественно-монопольного звена отсутствуют). Напротив, для многих отраслевых рынков типичными являются случаи, когда той или иной активной компании[32] удается упрочить собственные позиции до такой степени, что она становится в состоянии установить на этом рынке контроль над поведением фирм и собственностью ранее обособленных предприятий.

Активное поведение фирмы на рынке подразумевает стремление изменять и/или раздвигать ограничения во времени, обеспечивая наилучшие условия для достижения поставленных целей. К формам активного поведения можно отнести, например, исследования и разработки, маркетинговые мероприятия, диверсификацию продукта, т. е. такие действия, которые могут быть использованы для смягчения ограничений. Как мы увидим в следующих лекциях, к формам активного поведения вполне можно отнести и развитие сетевых межфирменных взаимодействий, причем в качестве альтернатив могут выступать такие формы как сговор, поглощение или слияние.

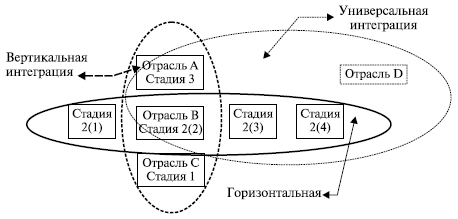

Распространенным критерием классификации видов интеграции в неоклассической теории является степень однородности продукции, производимой на интегрируемых предприятиях. В соответствии с этим критерием различают вертикальную, горизонтальную и универсальную интеграции, рассматривая их как в статике, так и в динамике (рис. 2.1).

Рис. 2.1. Виды интеграции с точки зрения однородности производимой продукции

Вертикально интегрированной считают структуру, включающую более одной стадии производства конечной продукции, в отличие от неинтегрированной фирмы, приобретающей сырье и материалы для производства товара. Соответственно вертикальная интеграция как процесс рассматривается как слияние двух или более компаний, которые производят компоненты, необходимые для производства определенной продукции. Неоклассическая теория связывает вертикальную интеграцию, с одной стороны, с возможностями создания рыночных барьеров входа и выхода, с другой – с возможностями повышения аллокативной эффективности (преодоление проблемы «двойной надбавки»).

Забегая вперед, подчеркнем, что «неинтегрированная» в неоклассическом понимании фирма может заключать долгосрочные контракты со своими поставщиками и покупателями, в которых помимо цен оговариваются вопросы особых условий (поставки, реализации произведенной продукции, нормативов запасов и т. д.). Такие типы контрактов называются вертикальными ограничениями (vertical restrictions). Их объединяет способность одной фирмы определять важнейшие решения другой, формально от нее независимой. Обычно приводятся такие примеры вертикальных ограничений, как система исключительных территорий, регулирование производителем розничной цены, контракты франчайзинга и др. Чаще всего при этом рассматривается пирамида, состоящая из производителя и дистрибьюторов. Однако выводы модели можно при определенном уточнении распространить и на другие виды межфирменных взаимодействий, например, на цепочку из поставщика сырья и перерабатывающих фирм.

Говоря о динамической характеристике вертикальной интеграции, различают два основных типа: восходящую (интеграция «вперед») и нисходящую (интеграция «назад»). Первый тип связан с установлением контроля над последующими стадиями технологической цепочки, второй – с распространением контроля на предшествующие стадии, вплоть до источников сырья.

К горизонтальной интеграции как процессу относятся слияния компаний, занимающихся производством однотипной продукции. Универсальной, или конгломератной интеграцией называется объединение в единую структуру различных производственных линий. Порой конгломератные структуры предпочтительнее, чем специализированные. Это может быть связано, в частности, с циклическим характером спроса на некоторые виды продукции. При универсальной интеграции ресурсы диверсифицированы, и это ведет к определенному снижению совокупных рисков.

Разделение интеграции на виды с точки зрения однородности производимой продукции будет нам полезно в дальнейшем, при классификации различных форм межфирменного сетевого взаимодействия. В то же время, если принять неоклассический подход к интеграции, основанный на восприятии фирмы как неделимой единицы, то мы так и останемся в рамках дихотомии «интеграция – дезинтеграция», а это сильно ограничивает возможность «увидеть» новые формы интеграции.

В этом случае гораздо более полезны для анализа идеи институциональной экономической теории, об основных положениях которой мы говорили в предыдущей лекции. Инициированный Р. Коузом отход от «бесструктурного» представления о фирмах как типовых элементах, служащих проводниками действия рыночных механизмов, позволил дать ответ на вопрос, почему собственность на отдельные производственные активы так часто консолидируется в форме единого юридического лица. Фирма возникает и оказывается устойчивой, если издержки использования рыночных механизмов (т. е. издержки на поиск информации, на согласование цен, условий контракта, на юридическую защиту контракта и т. п.) оказываются выше, чем издержки, связанные с волевым решением предпринимателя (прежде всего, с необходимостью принятия решений в условиях неполноты информации). Таким образом, в теории трансакционных издержек фирма выступает как инструмент экономии средств на поиск информации, спецификацию прав собственности, заключение договоров и поддержание их дееспособности. Консолидированное владение активами ведет к снижению трансакционных издержек благодаря приказам и распоряжениям менеджеров, предписывающих проведение тех или иных действий по осуществлению движения товаров внутри фирмы. Тем самым удается избежать издержек поиска, ведения переговоров и т. п. Консолидированная форма прав собственности хороша также и тем, что позволяет фирме избежать нарушения договоренностей, которые более вероятны в условиях раздельного владения активами под влиянием асимметрии информации [Тамбовцев, 2001]. Если при этом консолидированная по собственности компания имеет значительный размер, возникает ряд дополнительных преимуществ (приложение 2.2).

Однако рост компании за счет увеличения контролируемой ею собственности имеет свои пределы, за которыми размер контролируемых активов становится источником дополнительных издержек. А. Алчиан и X. Демсетц замечают в этой связи, что размеры фирмы определяются эффективностью командной деятельности и возможностями собственника гарантировать, что все члены «команды» выполняют свои обязательства [Alchian, Demsetz, 1972]. Командная работа в рамках единой иерархической структуры имеет свои сильные и слабые стороны. С одной стороны, эксплуатация какого-либо ресурса командой более результативна, чем в случае, если это делает один человек. С другой стороны, при командном способе работы нарастает проблема оппортунизма, поскольку в команде усложняется оценка участия каждого отдельного индивида. Функцию контроля за остальными берет на себя собственник фирмы или его посредники, и пока возможности этого агента контролировать остальных остаются в силе, фирма будет эффективна. Но как только издержки управления командой начинают превалировать над выгодами, расширение фирмы становится нецелесообразным. В таком случае перед компанией встает необходимость пересмотра своей стратегии и выбора из нескольких альтернатив дальнейшего развития, включающих отказ от контроля над собственностью в тех областях, которые не являются сферой ее ключевых компетенций. Обязательно ли при этом происходит дезинтеграция?

В коллективной монографии Г. Клейнера, В. Тамбовцева и Р. Качалова интеграция определена как установление таких взаимоотношений между субъектами хозяйствования, которые обеспечивают долгосрочное сближение генеральных целей интегрирующей и интегрируемой сторон. Отношения чистой конкуренции при интеграции заменяются одним из вариантов сотрудничества, причем спектр такого сотрудничества распространяется от слабого взаимодействия до прямого управления, когда рыночные отношения заменяются внутрифирменными поставками [Клейнер, Тамбовцев, Качалов, 1997]. То есть интегрирование не обязательно предполагает увеличение активов за счет приобретения необходимого бизнеса в виде компании. Даже если структура состоит не из подразделений, находящихся в составе одной «юридической» фирмы, а из формально независимых экономических агентов, все равно могут быть созданы условия для реализации преимуществ интеграции. Ведь эти преимущества состоят «не в том, что неинтегрированные фирмы лишены возможности технологической экономии (на организации поточного производства), а в том, что интеграция гармонизирует интересы (примиряет различия, часто в приказном порядке) и позволяет пользоваться эффективным (адаптивным, последовательным) процессом принятия решений» [Williamson, 1995]. Поскольку все эти преимущества может обеспечить заключение долгосрочного контракта между владельцами отдельных активов, мы имеем дело с одним из вариантов интеграции.

И тут мы понимаем, что в паре понятий «интеграция – дезинтеграция» недостает еще одного звена (так же как в паре «иерархия – рынок» недоставало звена, получившего имя «гибрид»). Если ввести в дихотомию «интеграция – дезинтеграция» третью категорию, то появляется возможность проводить более точную грань между процессами интеграции и дезинтеграции и под другим углом зрения анализировать многие из новых организационных форм, существующие на современных рынках. Посмотрим более внимательно на интеграционные процессы последних десятилетий и попробуем использовать для их анализа понятие квазиинтеграции.

Понятие квазиинтеграции

О. Конышев[25] предлагает выделять следующие виды интегрированного взаимодействия:

• явные, основанные на жестких корпоративных имущественных связях;

• явные виды интеграции мягкого типа, не обеспечивающие полного контроля над менеджментом и деятельностью интегрированного субъекта;

• скрытые мягкие формы интегрированного взаимодействия, основанные на долгосрочных договорных хозяйственных и кредитных отношениях;

• ассоциативные (мягкие) формы интегрированного взаимодействия предприятий малого и среднего бизнеса.

В данном случае классификация оказывается нечеткой, поскольку первые три позиции находятся на шкале «явные формы – скрытые формы», в то время как в четвертом пункте добавлен критерий размера предприятий, что по умолчанию предполагает исключение предприятий малого и среднего бизнеса из предыдущих видов взаимодействия. Поэтому неясно, например, куда в данной классификации относить участие небольших компаний в мягких формах интегрированного взаимодействия, основанных на долгосрочных договорных отношениях.

Основным критерием у С. Авдашевой[26] выступает степень централизации субъектов хозяйствования [Авдашева, 2004]. Этот же критерий использует А. Попов[27], когда предлагает деление на децентрализованную, частично централизованную и централизованную интеграцию. В первом случае взаимодействие субъектов хозяйствования основано на доверии контрагентов, их деловой репутации, и реализуется, как правило, без обращения к правовой системе, посредством заключения контрактов, системы хозяйственных договоров. Во втором – взаимодействие соединяет средства и усилия ряда хозяйствующих субъектов не по всему спектру деятельности, а только по заранее оговоренной, зафиксированной в специальном договорном соглашении и строго ограниченной им части деятельности каждого участника. Третий вариант предполагает взаимодействие, основанное на жесткой иерархии и субординации, централизации большинства или всех функций и сфер деятельности. При этом каждый из вариантов предполагает, что в процессе экономической интеграции характер отношений между хозяйствующими субъектами меняется, происходит «стыковка» взаимодополняющих ресурсов и способностей, возникают своеобразные «интеграционные узлы».

Здесь налицо попытка поставить триаду «децентрализованная – частично централизованная – централизованная» интеграция в соответствие известной триаде О. Уильямсона «рынок – гибрид – иерархия». Однако предложенный вариант соответствия представляется не слишком удачным. Определяя один из типов интеграции как «децентрализованную» интеграцию и вводя в ее описание категорию доверия, а также утверждая, что взаимодействие происходит «без обращения к правовой системе», мы получаем довольно запутанную ситуацию. Усугубляет путаницу и то, что автор смешивает разные типы контрактации, не делает различия между действиями по слиянию (поглощению) и действиями по согласованию отдельных функций, «проистекающими из конвенций». Разделение между централизованной и частично централизованной интеграцией в данном случае также проведено нечетко.

М. Петров[28] предложил классифицировать формы интеграции хозяйствующих субъектов в зависимости от типа (вида) интеграции, метода (способа) их образования и продолжительности функционирования (табл. 2.1). Приведенная в табл. 2.1 классификация является, по сути, классификацией традиционных форм интеграции, поскольку основная часть новых форм оказывается за ее пределами. М. Петров рассматривает только одну из таких форм – стратегический альянс, но при этом ставит знак равенства между частично централизованным и гибридным соглашением[29]. Отсюда стратегический альянс, по его мнению, должен располагаться в таблице на одной позиции с консорциумом. На наш взгляд, стратегический альянс обладает рядом специфических характеристик, позволяющих относить его к сетевой форме взаимодействия. Об этом мы поговорим позже в отдельной лекции.

Таблица 2.1

Традиционные формы интеграции хозяйствующих субъектов

Все приведенные выше подходы берут за основу и интерпретируют взгляды, лежащие в рамках двух основных парадигм, используемых в современной теории интеграции – неоклассической и институциональной[30].

Интеграция в неоклассической теории выступает как способ ограничения конкуренции и усиления рыночной власти активных фирм. Организационные формы ограничения конкуренции, существующие в рыночной экономике, классифицируются при этом следующим образом (табл. 2.2).

Таблица 2.2

Организационные формы ограничения конкуренции

Источник: Авдашева С.Б., Розанова Н.М. Теория организации отраслевых рынков. М., 1998. Глава 7.

Существует значительный пласт работ, в которых исследование интеграции субъектов хозяйствования основывается на теории экономической власти[31]. «Если на рынке происходит консолидация активов по инициативе одной из активных фирм, – пишет В.П. Третьяк, – то это означает, что идет процесс их интеграции» [Третьяк, 2006].

В данном случае мы имеем дело с продолжением традиции Дж. К. Гэлбрейта, О. Тоффлера и др. Достоинством этого подхода является учет волевого компонента в действиях субъектов. Хорошо известно, что рыночная власть может проявляться прежде всего вследствие образования монополии на конкретном отраслевом рынке. В этом случае механизм рынка вытесняется внутрифирменными взаимоотношениями. Однако чистая монополия на современных рынках практически не встречается (даже на рынках с естественной монополией речь обычно идет о выделении естественно-монопольного звена и введении элементов конкуренции в той части рынка, где признаки естественно-монопольного звена отсутствуют). Напротив, для многих отраслевых рынков типичными являются случаи, когда той или иной активной компании[32] удается упрочить собственные позиции до такой степени, что она становится в состоянии установить на этом рынке контроль над поведением фирм и собственностью ранее обособленных предприятий.

Активное поведение фирмы на рынке подразумевает стремление изменять и/или раздвигать ограничения во времени, обеспечивая наилучшие условия для достижения поставленных целей. К формам активного поведения можно отнести, например, исследования и разработки, маркетинговые мероприятия, диверсификацию продукта, т. е. такие действия, которые могут быть использованы для смягчения ограничений. Как мы увидим в следующих лекциях, к формам активного поведения вполне можно отнести и развитие сетевых межфирменных взаимодействий, причем в качестве альтернатив могут выступать такие формы как сговор, поглощение или слияние.

Распространенным критерием классификации видов интеграции в неоклассической теории является степень однородности продукции, производимой на интегрируемых предприятиях. В соответствии с этим критерием различают вертикальную, горизонтальную и универсальную интеграции, рассматривая их как в статике, так и в динамике (рис. 2.1).

Рис. 2.1. Виды интеграции с точки зрения однородности производимой продукции

Вертикально интегрированной считают структуру, включающую более одной стадии производства конечной продукции, в отличие от неинтегрированной фирмы, приобретающей сырье и материалы для производства товара. Соответственно вертикальная интеграция как процесс рассматривается как слияние двух или более компаний, которые производят компоненты, необходимые для производства определенной продукции. Неоклассическая теория связывает вертикальную интеграцию, с одной стороны, с возможностями создания рыночных барьеров входа и выхода, с другой – с возможностями повышения аллокативной эффективности (преодоление проблемы «двойной надбавки»).

Забегая вперед, подчеркнем, что «неинтегрированная» в неоклассическом понимании фирма может заключать долгосрочные контракты со своими поставщиками и покупателями, в которых помимо цен оговариваются вопросы особых условий (поставки, реализации произведенной продукции, нормативов запасов и т. д.). Такие типы контрактов называются вертикальными ограничениями (vertical restrictions). Их объединяет способность одной фирмы определять важнейшие решения другой, формально от нее независимой. Обычно приводятся такие примеры вертикальных ограничений, как система исключительных территорий, регулирование производителем розничной цены, контракты франчайзинга и др. Чаще всего при этом рассматривается пирамида, состоящая из производителя и дистрибьюторов. Однако выводы модели можно при определенном уточнении распространить и на другие виды межфирменных взаимодействий, например, на цепочку из поставщика сырья и перерабатывающих фирм.

Говоря о динамической характеристике вертикальной интеграции, различают два основных типа: восходящую (интеграция «вперед») и нисходящую (интеграция «назад»). Первый тип связан с установлением контроля над последующими стадиями технологической цепочки, второй – с распространением контроля на предшествующие стадии, вплоть до источников сырья.

К горизонтальной интеграции как процессу относятся слияния компаний, занимающихся производством однотипной продукции. Универсальной, или конгломератной интеграцией называется объединение в единую структуру различных производственных линий. Порой конгломератные структуры предпочтительнее, чем специализированные. Это может быть связано, в частности, с циклическим характером спроса на некоторые виды продукции. При универсальной интеграции ресурсы диверсифицированы, и это ведет к определенному снижению совокупных рисков.

Разделение интеграции на виды с точки зрения однородности производимой продукции будет нам полезно в дальнейшем, при классификации различных форм межфирменного сетевого взаимодействия. В то же время, если принять неоклассический подход к интеграции, основанный на восприятии фирмы как неделимой единицы, то мы так и останемся в рамках дихотомии «интеграция – дезинтеграция», а это сильно ограничивает возможность «увидеть» новые формы интеграции.

В этом случае гораздо более полезны для анализа идеи институциональной экономической теории, об основных положениях которой мы говорили в предыдущей лекции. Инициированный Р. Коузом отход от «бесструктурного» представления о фирмах как типовых элементах, служащих проводниками действия рыночных механизмов, позволил дать ответ на вопрос, почему собственность на отдельные производственные активы так часто консолидируется в форме единого юридического лица. Фирма возникает и оказывается устойчивой, если издержки использования рыночных механизмов (т. е. издержки на поиск информации, на согласование цен, условий контракта, на юридическую защиту контракта и т. п.) оказываются выше, чем издержки, связанные с волевым решением предпринимателя (прежде всего, с необходимостью принятия решений в условиях неполноты информации). Таким образом, в теории трансакционных издержек фирма выступает как инструмент экономии средств на поиск информации, спецификацию прав собственности, заключение договоров и поддержание их дееспособности. Консолидированное владение активами ведет к снижению трансакционных издержек благодаря приказам и распоряжениям менеджеров, предписывающих проведение тех или иных действий по осуществлению движения товаров внутри фирмы. Тем самым удается избежать издержек поиска, ведения переговоров и т. п. Консолидированная форма прав собственности хороша также и тем, что позволяет фирме избежать нарушения договоренностей, которые более вероятны в условиях раздельного владения активами под влиянием асимметрии информации [Тамбовцев, 2001]. Если при этом консолидированная по собственности компания имеет значительный размер, возникает ряд дополнительных преимуществ (приложение 2.2).

Однако рост компании за счет увеличения контролируемой ею собственности имеет свои пределы, за которыми размер контролируемых активов становится источником дополнительных издержек. А. Алчиан и X. Демсетц замечают в этой связи, что размеры фирмы определяются эффективностью командной деятельности и возможностями собственника гарантировать, что все члены «команды» выполняют свои обязательства [Alchian, Demsetz, 1972]. Командная работа в рамках единой иерархической структуры имеет свои сильные и слабые стороны. С одной стороны, эксплуатация какого-либо ресурса командой более результативна, чем в случае, если это делает один человек. С другой стороны, при командном способе работы нарастает проблема оппортунизма, поскольку в команде усложняется оценка участия каждого отдельного индивида. Функцию контроля за остальными берет на себя собственник фирмы или его посредники, и пока возможности этого агента контролировать остальных остаются в силе, фирма будет эффективна. Но как только издержки управления командой начинают превалировать над выгодами, расширение фирмы становится нецелесообразным. В таком случае перед компанией встает необходимость пересмотра своей стратегии и выбора из нескольких альтернатив дальнейшего развития, включающих отказ от контроля над собственностью в тех областях, которые не являются сферой ее ключевых компетенций. Обязательно ли при этом происходит дезинтеграция?

В коллективной монографии Г. Клейнера, В. Тамбовцева и Р. Качалова интеграция определена как установление таких взаимоотношений между субъектами хозяйствования, которые обеспечивают долгосрочное сближение генеральных целей интегрирующей и интегрируемой сторон. Отношения чистой конкуренции при интеграции заменяются одним из вариантов сотрудничества, причем спектр такого сотрудничества распространяется от слабого взаимодействия до прямого управления, когда рыночные отношения заменяются внутрифирменными поставками [Клейнер, Тамбовцев, Качалов, 1997]. То есть интегрирование не обязательно предполагает увеличение активов за счет приобретения необходимого бизнеса в виде компании. Даже если структура состоит не из подразделений, находящихся в составе одной «юридической» фирмы, а из формально независимых экономических агентов, все равно могут быть созданы условия для реализации преимуществ интеграции. Ведь эти преимущества состоят «не в том, что неинтегрированные фирмы лишены возможности технологической экономии (на организации поточного производства), а в том, что интеграция гармонизирует интересы (примиряет различия, часто в приказном порядке) и позволяет пользоваться эффективным (адаптивным, последовательным) процессом принятия решений» [Williamson, 1995]. Поскольку все эти преимущества может обеспечить заключение долгосрочного контракта между владельцами отдельных активов, мы имеем дело с одним из вариантов интеграции.

И тут мы понимаем, что в паре понятий «интеграция – дезинтеграция» недостает еще одного звена (так же как в паре «иерархия – рынок» недоставало звена, получившего имя «гибрид»). Если ввести в дихотомию «интеграция – дезинтеграция» третью категорию, то появляется возможность проводить более точную грань между процессами интеграции и дезинтеграции и под другим углом зрения анализировать многие из новых организационных форм, существующие на современных рынках. Посмотрим более внимательно на интеграционные процессы последних десятилетий и попробуем использовать для их анализа понятие квазиинтеграции.

Понятие квазиинтеграции

Существует целый ряд возможностей, позволяющих сохранить контроль над управлением, даже отказавшись от формального контроля над собственностью. Очевидно, что такой способ контроля не является интеграцией в традиционном понимании, однако здесь точно так же нельзя говорить о дезинтеграции. С помощью организованного менеджмента можно добиться достаточно полного контроля и при отсутствии юридического оформления контроля над собственностью фирм, вошедших в интегрированную структуру. Целый ряд современных организационных форм допускает установление контроля одной компании над поведением другой, юридически независимой фирмы, т. е. служит основой для вытеснения механизма рыночного распределения ресурсов рыночной властью активной фирмы. Именно в таких случаях, когда имеет место контроль над управлением активов юридически независимых компаний при отсутствии контроля над собственностью, можно говорить о наличии феномена, получившего название квазиинтеграции.

Термин этот появился сравнительно недавно. Теоретические работы, анализирующие феномен квазиинтеграции, до сих пор немногочисленны, и в них даются разные определения [см., например, Blois, 1972; Dietrich, 1994; Fernandez, Arrunada, Gonzalez, 2000; Jarillo, 1988; Masten et al., 1989; Monteverde, Teece, 1982; Третьяк, 2006].

В частности, К. Блуа считает, что «квазиинтеграция (гибридная организация) – это ситуация, в которой фирмы, извлекая преимущества вертикальной интеграции, избегают ее рисков или жесткости собственности» [Blois, 1972. Р. 253]. Распространено также мнение, что с квазиинтеграцией мы сталкиваемся в том случае, когда производитель отдает в субконтракт производство компонента, владея вместе с тем специфическим физическим активом, необходимым для производства данного компонента [Monteverde, Теесе, 1982; Mastenetal., 1989].

Данные определения с очевидностью ограничивают квазиинтеграцию вертикальными взаимодействиями. Авторский коллектив Бюро экономического анализа в работе «Антимонопольное регулирование вертикальных ограничивающих контрактов: российская практика в контексте мирового опыта» также придерживается мнения, что квазиинтеграция «является примером избирательности вертикальной интеграции, объяснение которой требует детального анализа ситуации по следующим направлениям:

1) выявление направлений, в которых может происходить вертикальная интеграция;

2) определение факторов, способствующих или препятствующих интеграции;

3) «взвешивание» факторов» [Антимонопольное регулирование вертикальных ограничивающих контрактов, 2004. С. 13].

На наш взгляд, такой подход является необоснованным сужением понятия квазиинтеграции. Квазиинтеграция может быть не только вертикальной, но и горизонтальной, и универсальной. Так, Ф. Контрактор замечает: «Фирмы выбирают между альтернативными формами международного бизнеса, от осуществления прямых зарубежных инвестиций до передачи технологий на контрактной основе с использованием лицензионных соглашений, с целым набором форм квазиинтеграции, таких как совместные предприятия…» [Contractor, 1990. Р. 32]. Но совместное предприятие (как и стратегический альянс, например) совсем не обязательно предполагает взаимодействие «по вертикали».

М. Дитрих устанавливает довольно жесткое соответствие между квазиинтеграцией и гибридной организацией, определяя квазиинтеграцию как «длящиеся отношения между юридически самостоятельными экономическими единицами (фирмами)» [Dietrich, 1994. P. 1]. Такого же мнения придерживается В.Третьяк, который пишет, что, характеризуя экономическую природу данного явления, следует связывать существование квазиинтеграции с объединением активов юридически независимых компаний, добровольно дающих согласие на осуществление контроля над управлением их активами [Третьяк, 2006].

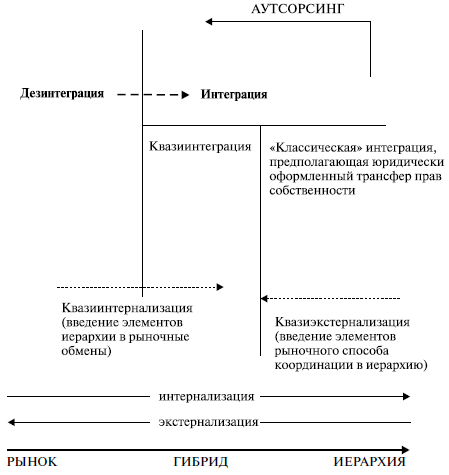

Принимая за исходную эту идею и взяв за основу определение Клейнера – Тамбовцева – Качалова, мы можем ввести в анализ собственное определение квазиинтеграции и обозначить место для данной категории в общей системе координат с некоторым множеством сопряженных категорий (рис. 2.2).

Рис. 2.2. Место квазиинтеграции в системе сопряженных категорий

На рис. 2.2 обобщены результаты эмпирических исследований, касающихся развития смешанных форм функционирования рынков. Как известно, возникновение гибридного типа организации может идти по двум диаметрально противоположным направлениям. С одной стороны, гибридная организация может возникать путем более интенсивного сотрудничества экономических агентов в рамках обменов, изначально координировавшихся рынком, когда происходит введение элементов иерархии в рыночные обмены. Тогда мы имеем дело с процессом, который можно определить как «квазиинтернализацию», и ее результатом выступает создание гибридной структуры, в рамках которой устанавливаются более длительные контрактные отношения, сохраняющие автономность сторон, но предполагающие создание специфических мер предосторожности, препятствующих оппортунистическому поведению участников и обеспечивающих адаптацию к изменяющимся обстоятельствам в условиях неопределенности. С другой стороны, смешанная форма организации может возникнуть как результат экстернализации внутренних функций, когда иерархическая организация (отдельная фирма) вынуждена реагировать на вызовы растущей внешней динамичности. При этом фирма может осуществлять введение элементов рыночного регулирования в иерархию различными способами. Она может оставлять все подразделения «внутри», и тогда мы имеем дело с процессами квазиэкстернализации, которую иногда определяют как «внутреннюю виртуализацию» [Zenger, Hesterly, 1997]. Другой возможный вариант – вывод активов из собственности компании и переход к аутсорсингу[33].

Как видно из схемы на рис. 2.2, процесс интернализации всегда будет означать переход к «классическому» типу интеграции, процесс квазиэкстернализации, не приводящий к исчезновению контроля над собственностью, оставляет подразделения даже «плоской» структуры в рамках «классической» формы интеграции, а экстернализация может означать как переход к рыночному механизму координации (дезинтеграцию), так и возникновение стабильных долгосрочных взаимоотношений с исполнителем экстернализованных бизнес-функций, т. е. переход от «классической» интеграции к квазиинтеграции (приложение 2.1).

Термин этот появился сравнительно недавно. Теоретические работы, анализирующие феномен квазиинтеграции, до сих пор немногочисленны, и в них даются разные определения [см., например, Blois, 1972; Dietrich, 1994; Fernandez, Arrunada, Gonzalez, 2000; Jarillo, 1988; Masten et al., 1989; Monteverde, Teece, 1982; Третьяк, 2006].

В частности, К. Блуа считает, что «квазиинтеграция (гибридная организация) – это ситуация, в которой фирмы, извлекая преимущества вертикальной интеграции, избегают ее рисков или жесткости собственности» [Blois, 1972. Р. 253]. Распространено также мнение, что с квазиинтеграцией мы сталкиваемся в том случае, когда производитель отдает в субконтракт производство компонента, владея вместе с тем специфическим физическим активом, необходимым для производства данного компонента [Monteverde, Теесе, 1982; Mastenetal., 1989].

Данные определения с очевидностью ограничивают квазиинтеграцию вертикальными взаимодействиями. Авторский коллектив Бюро экономического анализа в работе «Антимонопольное регулирование вертикальных ограничивающих контрактов: российская практика в контексте мирового опыта» также придерживается мнения, что квазиинтеграция «является примером избирательности вертикальной интеграции, объяснение которой требует детального анализа ситуации по следующим направлениям:

1) выявление направлений, в которых может происходить вертикальная интеграция;

2) определение факторов, способствующих или препятствующих интеграции;

3) «взвешивание» факторов» [Антимонопольное регулирование вертикальных ограничивающих контрактов, 2004. С. 13].

На наш взгляд, такой подход является необоснованным сужением понятия квазиинтеграции. Квазиинтеграция может быть не только вертикальной, но и горизонтальной, и универсальной. Так, Ф. Контрактор замечает: «Фирмы выбирают между альтернативными формами международного бизнеса, от осуществления прямых зарубежных инвестиций до передачи технологий на контрактной основе с использованием лицензионных соглашений, с целым набором форм квазиинтеграции, таких как совместные предприятия…» [Contractor, 1990. Р. 32]. Но совместное предприятие (как и стратегический альянс, например) совсем не обязательно предполагает взаимодействие «по вертикали».

М. Дитрих устанавливает довольно жесткое соответствие между квазиинтеграцией и гибридной организацией, определяя квазиинтеграцию как «длящиеся отношения между юридически самостоятельными экономическими единицами (фирмами)» [Dietrich, 1994. P. 1]. Такого же мнения придерживается В.Третьяк, который пишет, что, характеризуя экономическую природу данного явления, следует связывать существование квазиинтеграции с объединением активов юридически независимых компаний, добровольно дающих согласие на осуществление контроля над управлением их активами [Третьяк, 2006].

Принимая за исходную эту идею и взяв за основу определение Клейнера – Тамбовцева – Качалова, мы можем ввести в анализ собственное определение квазиинтеграции и обозначить место для данной категории в общей системе координат с некоторым множеством сопряженных категорий (рис. 2.2).

Рис. 2.2. Место квазиинтеграции в системе сопряженных категорий

На рис. 2.2 обобщены результаты эмпирических исследований, касающихся развития смешанных форм функционирования рынков. Как известно, возникновение гибридного типа организации может идти по двум диаметрально противоположным направлениям. С одной стороны, гибридная организация может возникать путем более интенсивного сотрудничества экономических агентов в рамках обменов, изначально координировавшихся рынком, когда происходит введение элементов иерархии в рыночные обмены. Тогда мы имеем дело с процессом, который можно определить как «квазиинтернализацию», и ее результатом выступает создание гибридной структуры, в рамках которой устанавливаются более длительные контрактные отношения, сохраняющие автономность сторон, но предполагающие создание специфических мер предосторожности, препятствующих оппортунистическому поведению участников и обеспечивающих адаптацию к изменяющимся обстоятельствам в условиях неопределенности. С другой стороны, смешанная форма организации может возникнуть как результат экстернализации внутренних функций, когда иерархическая организация (отдельная фирма) вынуждена реагировать на вызовы растущей внешней динамичности. При этом фирма может осуществлять введение элементов рыночного регулирования в иерархию различными способами. Она может оставлять все подразделения «внутри», и тогда мы имеем дело с процессами квазиэкстернализации, которую иногда определяют как «внутреннюю виртуализацию» [Zenger, Hesterly, 1997]. Другой возможный вариант – вывод активов из собственности компании и переход к аутсорсингу[33].

Как видно из схемы на рис. 2.2, процесс интернализации всегда будет означать переход к «классическому» типу интеграции, процесс квазиэкстернализации, не приводящий к исчезновению контроля над собственностью, оставляет подразделения даже «плоской» структуры в рамках «классической» формы интеграции, а экстернализация может означать как переход к рыночному механизму координации (дезинтеграцию), так и возникновение стабильных долгосрочных взаимоотношений с исполнителем экстернализованных бизнес-функций, т. е. переход от «классической» интеграции к квазиинтеграции (приложение 2.1).