Страница:

В случае если запрос не относится к компетенции налоговых органов, такие обращения в пятидневный срок направляются по почте (через отдел общего и финансового обеспечения) по принадлежности, и об этом информируются заявители. Второй экземпляр письма остается на хранении в отделе работы с налогоплательщиками.

Ответ дается плательщику в течение 30 календарных дней с даты поступления запроса в налоговый орган от налогоплательщика (лично или по почте). При необходимости срок рассмотрения письменного обращения может быть продлен заместителем руководителя, но не более чем на 30 дней, с одновременным информированием заявителя и указанием причин продления. Ответ на запрос дается в простой, четкой и понятной форме с указанием фамилии, имени, отчества, номера телефона исполнителя.

Порядок организации работы телефонной справочной службы инспекции следующий:

> отделу работы с налогоплательщиками выделяются телефонные номера в качестве справочных телефонов;

> назначаются сотрудники, ответственные за работу на выделенных телефонах;

> руководитель инспекции поручает заместителю контроль работы справочных телефонов;

> размещается информация о телефонах справочной службы на стенде инспекции, на сайте управления ФНС России по субъекту РФ и в местных СМИ.

Должностное лицо инспекции, ответственное за работу на справочном телефоне, принимает и регистрирует все звонки в журнале учета принятых вопросов налогоплательщиков.

Организация информирования с использованием стендов. Руководитель отдела работы с налогоплательщиками определяет сотрудника, ответственного за ведение и наполнение стендов, еженедельное обновление информации. Начальник отдела работы с налогоплательщиками персонально ответственен за актуализацию информации, представленной на стендах. Контроль информационного наполнения стендов осуществляет руководитель инспекции ФНС России.

Информация, размещаемая на стендах, содержит подпись начальника отдела работы с налогоплательщиками, дату размещения.

Информационные стенды делятся на стенды с постоянной информацией и стенды с изменяемой информацией. По типу размещения стенды делятся на внутренние (находящиеся в здании инспекции) и внешние (размещаемые в других учреждениях или общественных местах). Внутренние стенды делятся на стенды с организационно-распорядительной информацией и тематические.

На стендах с организационно-распорядительной информацией размещается следующая информация:

> режим работы инспекции;

> реквизиты инспекции (почтовый адрес, идентификационный номер налогоплательщика, код причины постановки на учет и др.);

> коды классификации доходов бюджетов РФ, общего классификатора административно-территориальных образований и т. д.;

> о семинарах, круглых столах и т. д.;

> адреса официальных интернет-сайтов ФНС России, УФНС России по субъекту РФ, координаты специализированного оператора связи;

> номер телефона отдела работы с налогоплательщиками, телефона «горячей линии» в дни проведения декларационной кампании, других кампаний.

На тематических стендах размещается следующая информация по государственной регистрации и постановке на учет юридических лиц и индивидуальных предпринимателей:

> нормативные правовые акты по государственной регистрации юридических лиц и индивидуальных предпринимателей;

> порядок оплаты государственной пошлины за государственную регистрацию юридических лиц и индивидуальных предпринимателей;

> образцы заполнения документов, необходимых для государственной регистрации юридических лиц и индивидуальных предпринимателей;

> порядок получения выписки из Единого государственного реестра юридических лиц, из Единого государственного реестра индивидуальных предпринимателей;

> образцы заполнения заявлений о постановке на учет, снятии с учета в налоговом органе юридических лиц и индивидуальных предпринимателей.

Порядок учета физических лиц, не относящихся к индивидуальным предпринимателям:

> нормативные и правовые акты по постановке на учет в налоговом органе физических лиц, не относящихся к индивидуальным предпринимателям;

> образец заполнения заявления физического лица о выдаче документа, подтверждающего присвоение ИНН;

> порядок получения ИНН при обращении в налоговый орган физического лица для получения документа, подтверждающего присвоение ИНН, в случае невозможности личного обращения в налоговый орган по месту жительства;

> информация о возможности по желанию физического лица внесения отметки об ИНН в паспорт гражданина Российской Федерации.

Информация о порядке представления налоговых деклараций, деклараций по страховым взносам, бухгалтерской отчетности и иных документов, служащих основанием для исчисления и уплаты налогов, сборов и страховых взносов:

> календарь налогоплательщика;

> коды бюджетной классификации;

> обзоры приказов ФНС России;

> порядок и информация о преимуществах представления отчетности в электронном виде по телекоммуникационным каналам связи.

Порядок оформления платежных документов на уплату налогов представлен в образцах заполнения платежных поручений и др.

Информация о регистрации и снятии с учета контрольно-кассовой техники (ККТ):

> образцы заявлений на регистрацию ККТ;

> перечень документов, необходимых для замены фискальной памяти;

> перечень документов, необходимых для освидетельствования ККТ;

> порядок постановки на учет ККТ, снятия с учета ККТ;

> перечень ККТ, исключенной из Государственного реестра контрольно-кассовой техники.

Информационные материалы по местным налогам и сборам:

> земельный налог;

> налог на имущество физических лиц.

Информация о налогообложении доходов физических лиц:

> перечень стандартных, социальных, имущественных, профессиональных налоговых вычетов;

> порядок заполнения налоговой декларации;

> образцы заполнения формы 3-НДФЛ;

> образцы заявлений по предоставлению каждого налогового вычета.

Тексты материалов печатаются удобным для чтения шрифтом без исправлений, наиболее важные места рекомендуется выделять другим шрифтом. В случаях, если в инспекции нет возможности для размещения предлагаемого количества стендов, целесообразно сочетать размещение информации на стендах, на информационном табло, видеомониторе и т. п.

Информация на внешних стендах должна быть актуальна для плательщиков и соответствующим образом размещена. Например, информацию о налоговых ставках и сроках уплаты транспортного налога рекомендуется размещать в органах ГИБДД, о ставках и сроках уплаты имущественных налогов – в регистрационных палатах, образцы заполнения платежных документов на перечисление сумм налогов в бюджет – в отделениях кредитных учреждений и т. д.

Семинары проводятся с различными категориями плательщиков с целью информирования о действующем налоговом законодательстве и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов, правах и обязанностях плательщиков, полномочиях налоговых органов и их должностных лиц, формах налоговой отчетности и порядке их заполнения.

Семинары делятся на тематические и семинары по общим вопросам. В качестве лекторов принимают участие специалисты инспекции ФНС России и управления ФНС России по субъекту РФ.

При организации семинаров рекомендуется: выявить актуальные проблемные вопросы на основе анализа работы инспекции; сформулировать тему семинара и определить дату его проведения; обозначить цель семинара; согласовать тему и дату проведения семинара с отраслевыми отделами; составить программу семинара; согласовать с руководителем инспекции ФНС России кандидатуры специалистов, выступающих на семинаре; утвердить программу семинара у руководителя инспекции; разместить объявление о проведении семинара на стенде в инспекции, в средствах массовой информации.

Рекомендуется также заранее обеспечить возможность плательщикам задать вопросы по теме семинара. При проведении семинара рекомендуется использовать наглядные пособия, методическую литературу, разбирать ошибки плательщиков на конкретных примерах. Для получения отзывов плательщиков о проведенных семинарах рекомендуется использовать анкеты.

7. Особенности организации работы с плательщиками на территориально обособленных рабочих местах инспекций межрайонного уровня (далее – ТОРМ).

Организация работы с плательщиками на ТОРМ зависит от наличия или отсутствия удаленного доступа к информационным ресурсам инспекции межрайонного уровня (далее – ТОРМ, имеющие доступ к информационным ресурсам инспекции или ТОРМ, не имеющие доступа к информационным ресурсам инспекции).

Рекомендуется поручить заместителю руководителя инспекции межрайонного уровня вопросы организации работы с плательщиками на ТОРМ, закрепления функций за сотрудниками ТОРМ, утвердить график посещения ТОРМ (дни и часы приема плательщиков) руководителем и (или) заместителями руководителя инспекции межрайонного уровня. Информация о графике приема размещается на стенде ТОРМ и в местных средствах массовой информации.

Сотрудникам ТОРМ, не имеющим доступа к информационным ресурсам инспекции, необходимо рекомендовать плательщикам направлять налоговые декларации, бухгалтерскую отчетность и иные документы в электронном виде по телекоммуникационным каналам связи или по почте на адрес инспекции ФНС России межрайонного уровня.

При выявлении на стадии принятия налоговой декларации нарушения установленных сроков ее представления в случае представления ее лично немедленно о выявленном факте сообщается сотруднику отдела камеральных проверок для принятия мер либо сотрудник отдела работы с налогоплательщиками выполняет функции сотрудника камерального отдела (при закреплении за ним приказом руководителя налогового органа дополнительных должностных обязанностей).

На стендах ТОРМ размещаются образцы запросов (писем, заявлений) с почтовым адресом инспекции, информация о том, что плательщик должен указать в запросе (письме, заявлении и др.) способ получения ответа (лично или по почте) и т. д.

ТОРМ, не имеющие доступа к информационным ресурсам инспекции. Отчетность, другие документы, представленные организациями и физическими лицами (письма, запросы, заявления и др.) на ТОРМ, не имеющие доступа к информационным ресурсам инспекции ФНС России, не регистрируются.

Отчетность, полученная лично от плательщиков на бумажных носителях, проверяется на заполнение обязательных реквизитов, а полученная на электронных носителях проверяется на наличие «вируса» и правильности заполнения обязательных реквизитов.

Корреспонденция, поступающая по почте на ТОРМ, не имеющие доступа к информационным ресурсам инспекции, не вскрывается. Конверты, документы, представленные плательщиками лично, по реестру передаются в инспекцию.

На ТОРМ осуществляется прием всех видов документов (заявлений о переходе на систему налогообложения сельскохозяйственных товаропроизводителей, на упрощенную систему налогообложения, о регистрации объектов налогообложения налогом на игорный бизнес, о зачете налоговых платежей, о представлении льгот по имущественным налогам и т. д.), относящихся к компетенции налоговых органов.

На ТОРМ обеспечивается сортировка принимаемых документов по видам (налоговые декларации, заявления, письма и т. д.), формирование пачек и оперативная передача их в соответствующие отделы инспекции.

Налоговая отчетность, документы организаций и физических лиц (письма, запросы, заявления и др.), представленные плательщиками лично, своевременно направляются в инспекцию по графику транспортного сообщения, который рекомендуется составлять с учетом особенностей региона. График утверждается руководителем инспекции.

Налоговая отчетность формируется в пачки без распределения по видам налогов независимо от категории налогоплательщика (крупный, основной, прочий). Налоговая отчетность и электронные носители передаются по реестру в отдел работы с налогоплательщиками инспекции для дальнейшей обработки.

В случае наличия ошибок в заполнении налоговой отчетности, поступившей с ТОРМ, не имеющих доступа к информационным ресурсам инспекции, выявленных в отделе ввода и обработки данных инспекции, отчетность на ТОРМ не возвращается. Уведомление о необходимости внесения изменений в отчетность плательщику подготавливает отдел работы с налогоплательщиками инспекции и передает для отправки по почте в отдел финансового и общего обеспечения.

Сведения о плательщиках, допустивших ошибки при заполнении отчетности, и краткие сведения о характере этих ошибок передаются на ТОРМ, не имеющие доступа к информационным ресурсам инспекции, по электронной почте. Сотрудники ТОРМ на основании полученных сведений осуществляют мероприятия по привлечению плательщиков к исправлению допущенных ошибок.

Выдача плательщикам по их запросам справок и иных документов по вопросам, относящимся к компетенции налоговых органов, может осуществляться на ТОРМ, не имеющих доступа к информационным ресурсам инспекции, в случае, если плательщик в заявлении указал: «Получить лично».

Функциональные отделы инспекции в зависимости от способа выдачи передают подготовленные справки и документы (за исключением относящихся к государственной регистрации и учету) в отдел финансового и общего обеспечения для отправки по почте или по реестру в двух экземплярах в отдел работы с налогоплательщиками на ТОРМ, не имеющие доступа к информационным ресурсам инспекции, для выдачи плательщику лично.

Если налогоплательщик в указанный срок не получил на руки уведомление, свидетельство и др., документ передается в отдел финансового и общего обеспечения для отправки по почте.

ТОРМ, имеющие доступ к информационным ресурсам инспекции. Отчетность, иные документы, полученные по почте или лично от плательщиков на бумажных и электронных носителях, проверяются на заполнение обязательных реквизитов, электронные носители – на наличие «вируса». Отдел работы с налогоплательщиками на ТОРМ осуществляет прием от плательщиков всех видов документов, относящихся к компетенции налоговых органов, в т. ч. заявлений. На втором экземпляре заявления сотрудник отдела работы с налогоплательщиками по просьбе плательщика проставляет отметку о принятии и дату представления заявления.

Отчетность, заявления, подлежащие вводу в информационную систему налоговых органов, поступившие на ТОРМ, регистрируются, формируются в пачки по видам отчетности (налоговые декларации, заявления, др.) с сопроводительными ярлыками установленной формы и передаются по реестру в отдел ввода и обработки данных.

В случае наличия ошибок в налоговых декларациях, поступивших с ТОРМ, выявленных в отделе ввода и обработки данных инспекции, декларации на ТОРМ не возвращаются. Отдел ввода и обработки данных по реестру передает декларации с ошибками в отдел работы с налогоплательщиками инспекции. Уведомление о необходимости внесения уточнений в отчетность плательщику подготавливает отдел работы с налогоплательщиками инспекции и передает для отправки по почте в отдел финансового и общего обеспечения инспекции.

Сведения о плательщиках, допустивших ошибки при заполнении налоговой отчетности, передаются на ТОРМ. Сотрудники ТОРМ на основании полученных сведений осуществляют мероприятия по привлечению плательщиков к исправлению допущенных ошибок.

Заявления, не подлежащие вводу в информационную систему налоговых органов, передаются в отдел общего и финансового обеспечения по реестру. На втором экземпляре представленных документов должностное лицо отдела работы с налогоплательщиками, получившее документы по просьбе плательщика, проставляет отметку о получении, дату получения и подпись.

Выдача плательщикам по их запросам справок и иных документов по вопросам, относящимся к компетенции налоговых органов, может осуществляться на ТОРМ, если плательщик в заявлении указал: «Получить лично». Функциональные отделы в зависимости от способа выдачи передают подготовленные справки и документы в отдел финансового и общего обеспечения для отправки по почте или по реестру в двух экземплярах в межрайонную инспекцию для выдачи плательщику лично.

Если плательщик в указанный срок не получил на руки уведомление, свидетельство и другое, документ передается в отдел финансового и общего обеспечения для отправки по почте.

Организация информирования на ТОРМ. Для организации информационной работы на ТОРМ размещаются стенды с информацией, аналогичной размещаемой в инспекции.

Начальник отдела работы с налогоплательщиками инспекции определяет ответственного на ТОРМ за актуализацию информации на стендах и в обязательном порядке дублирует для ТОРМ материалы, размещаемые на информационных стендах в инспекции.

При изготовлении инспекцией памяток, информационных листовок учитываются потребности в них каждого ТОРМ. Начальник отдела работы с налогоплательщиками инспекции несет персональную ответственность за информационное обеспечение ТОРМ.

В рамках проводимых инспекцией семинаров организуются семинары и круглые столы для плательщиков на ТОРМ.

Сотрудники ТОРМ отвечают на устные вопросы плательщиков о действующем налоговом законодательстве, порядке исчисления и уплаты налогов, правах и обязанностях плательщиков, полномочиях налоговых органов и их должностных лиц, о порядке заполнения форм налоговой отчетности.

Письменные запросы от плательщиков по реестру передаются в отдел работы с налогоплательщиками инспекции. Ответы в письменной форме плательщикам подготавливаются в отделе работы с налогоплательщиками инспекции и передаются в отдел финансового и общего обеспечения для отправки по почте.

ТОРМ, не имеющие доступа к информационным ресурсам инспекции

Выдача справок о состоянии расчетов по налогам юридическим и физическим лицам. Заявления от плательщиков могут приниматься лично или по почте. При приеме рекомендуется плательщику указывать в заявлении способ получения справки (лично или по почте). При приеме заявления лично на втором экземпляре заявления работник ТОРМ по просьбе плательщика проставляет отметку о принятии и дату принятия заявления.

Рекомендуется разъяснять плательщикам нецелесообразность направления заявлений о выдаче справок о состоянии расчетов по налогам по почте на адрес ТОРМ.

Работники ТОРМ направляют информацию о поступившем запросе по электронной почте в отдел работы с налогоплательщиками инспекции для формирования и передачи формы № 39-1 (39-1ф) «Справка о состоянии расчетов налогоплательщика по налогам, сборам и взносам» для согласования с отделом урегулирования задолженности. Справка формируется и передается на согласование в течение трех рабочих дней с даты получения запроса.

Согласованный документ возвращается в отдел работы с налогоплательщиками, после чего заверяется подписью руководителя инспекции и скрепляется печатью.

Подписанная и заверенная печатью справка передается на ТОРМ для выдачи плательщику лично или в отдел финансового и общего обеспечения для отправки по почте. Если справка вручается плательщику лично, то на втором экземпляре справки ставится отметка о получении и этот экземпляр хранится в текущем архиве ТОРМ.

Сверка расчетов по налогам по инициативе плательщика. Заявления от плательщиков могут приниматься лично или по почте. При приеме заявления лично на втором экземпляре заявления ставится отметка о дате получения. Информация о запросе передается по электронной почте в отдел работы с налогоплательщиками инспекции.

На дату проведения сверки в инспекции формируется акт сверки по форме 23-а (краткая). Электронная копия акта направляется на ТОРМ. Должностное лицо ТОРМ распечатывает акт сверки расчетов налогоплательщика в двух экземплярах.

Электронную копию акта сверки по форме 23-а (краткая) рекомендуется согласовывать с отделами урегулирования задолженности, отчетности и анализа, камеральных и выездных проверок.

В случае отсутствия расхождений на документ ставятся подписи плательщика и должностного лица отдела работы с налогоплательщиками. Один экземпляр сальдо расчетов передается в отделы работы с налогоплательщиками инспекции, второй передается плательщику.

При наличии расхождений сотрудник отдела работы с налогоплательщиками на ТОРМ осуществляет сверку расчетов. Для этого используются данные, представленные инспекцией и данные первичных документов плательщиков. Для фиксирования причин расхождений оформляется акт сверки по форме 23 (полная).

Если при проведении сверки расчетов выявлена ошибка, допущенная по вине налогового органа, то в тот же день готовится служебная записка и по электронной почте направляется в отдел работы с налогоплательщиками инспекции для передачи в отдел, допустивший эту ошибку. Срок для исправления ошибок – не более пяти рабочих дней со дня получения служебной записки функциональным отделом.

После получения служебных записок из отделов об исправлении ошибок в базе данных в течение трех рабочих дней со дня получения последней служебной записки должностное лицо отдела работы с налогоплательщиками инспекции формирует сальдо расчетов по налогам по форме 23-а (краткая) с учетом внесенных изменений. Документ направляется на ТОРМ по электронной почте. Первый экземпляр вручается плательщику. На втором экземпляре ставится отметка о получении плательщиком, и этот экземпляр передается в отдел работы с налогоплательщиками инспекции ФНС России.

8. Отдельным и важным направлением в деятельности налоговых органов является информирование плательщиков о правильном заполнении платежных поручений.

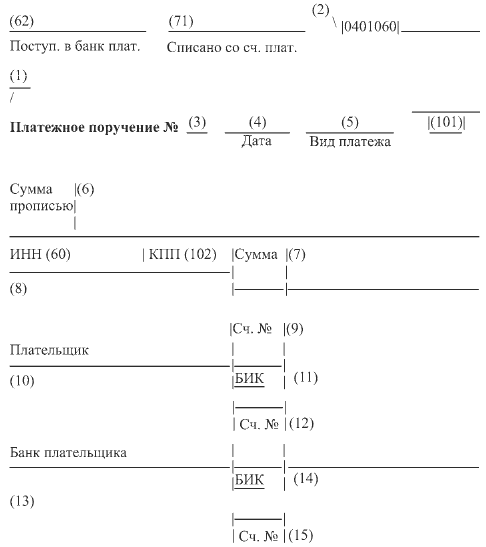

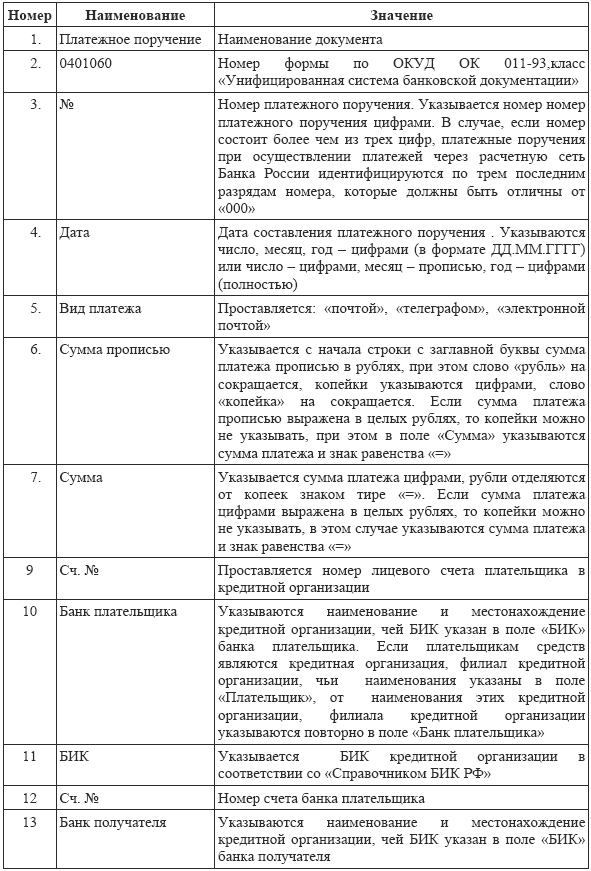

Форма платежных поручений приведена в положении Центрального банка от 03.10.2002 г. № 2-П «О безналичных расчетах в Российской Федерации».

В целях обеспечения органами Федерального казначейства, налоговыми органами и таможенными органами автоматизированной обработки информации, содержащейся в расчетных документах, приказом Минфина России от 24.11.2004 г. № 106н «Об утверждении Правил указания информации в полях расчетных документов на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации» утверждены правила указания информации, идентифицирующие: плательщика и получателя средств; платеж; лицо или орган, оформившие расчетный документ на перечисление налогов, сборов и иных платежей в бюджетную систему.

В целях обеспечения органами Федерального казначейства, налоговыми органами и таможенными органами автоматизированной обработки информации, содержащейся в расчетных документах, приказом Минфина России от 24.11.2004 г. № 106н «Об утверждении Правил указания информации в полях расчетных документов на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации» утверждены правила указания информации, идентифицирующие: плательщика и получателя средств; платеж; лицо или орган, оформившие расчетный документ на перечисление налогов, сборов и иных платежей в бюджетную систему.

Эти правила действуют с 2005 г. (см. комментарии О.В. Турукиной в журнале «Нормативные акты для бухгалтера», где подробно разъяснен порядок указания информации в платежных документах).

Сведения о плательщике и получателе. Графы «ИНН» (поле 60) и «КПП» (поле 102) плательщики заполняют на основании свидетельства о постановке на учет. Причем, если у физического лица подобных сведений нет, в этих графах проставляются нули.

В графе «Плательщик» (поле 8) указывают:

> юридические лица – наименование организации, ее филиала или обособленного подразделения;

> предприниматели, частные нотариусы, адвокаты, учредившие адвокатские кабинеты, главы крестьянских (фермерских) хозяйств – фамилию, имя, отчество. При этом в скобках указывают: «ИП», «нотариус», «адвокат», «КФХ» соответственно;

> иные физические лица – фамилию, имя, отчество и место жительства.

Эту графу можно не заполнять, если платежный документ поступил гражданину вместе с извещением об уплате налога.

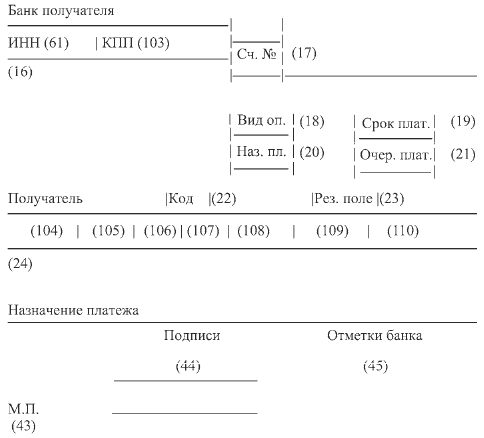

Сведения о получателе также записываются в три отдельных поля: ИНН (поле 61), КПП (поле 103) налоговой инспекции (таможни) и наименование отделения Федерального казначейства (ведомства, исполняющего бюджет региона). Также в скобках в сокращенном виде приводится наименование налоговой инспекции (таможни) (поле 16).

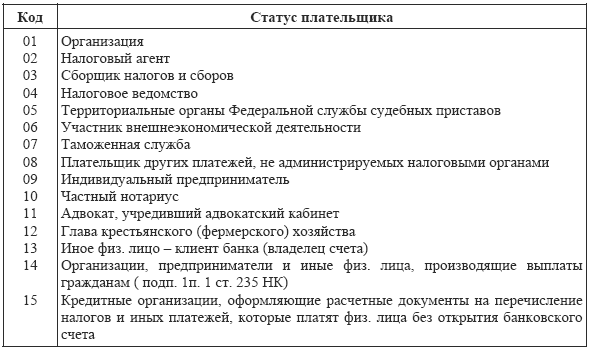

В поле 101 – «Статус плательщика» – указывают следующие двузначные коды.

В семи полях (104–110) платежного поручения в строгой последовательности отражаются следующие данные: КБК; ОКАТО; код основания платежа; код налогового периода; номер документа; дата документа; тип платежа.

В семи полях (104–110) платежного поручения в строгой последовательности отражаются следующие данные: КБК; ОКАТО; код основания платежа; код налогового периода; номер документа; дата документа; тип платежа.

В поле 105 указывают код муниципального образования (ОКАТО), на территории которого перечисляются налоги (сборы).

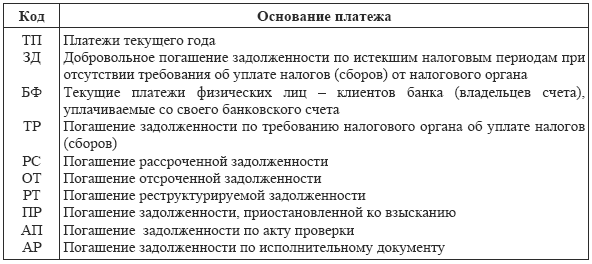

Поле 106 – «Основание платежа» – состоит из двух знаков.

Если в поле 106 будет стоять «0», налоговые работники ставят основание платежа самостоятельно.

Если в поле 106 будет стоять «0», налоговые работники ставят основание платежа самостоятельно.

Поле 107 – «Налоговый период». Он состоит из 10 знаков – АА.ББ.ГГГГ, два из которых представляют собой разделительные символы («.»), а остальные восемь имеют смысловое значение:

> АА – периодичность уплаты налога: месячные платежи («МС»), квартальные платежи («КВ»), полугодовые платежи («ПЛ») и годовые («ГД»));

Ответ дается плательщику в течение 30 календарных дней с даты поступления запроса в налоговый орган от налогоплательщика (лично или по почте). При необходимости срок рассмотрения письменного обращения может быть продлен заместителем руководителя, но не более чем на 30 дней, с одновременным информированием заявителя и указанием причин продления. Ответ на запрос дается в простой, четкой и понятной форме с указанием фамилии, имени, отчества, номера телефона исполнителя.

Порядок организации работы телефонной справочной службы инспекции следующий:

> отделу работы с налогоплательщиками выделяются телефонные номера в качестве справочных телефонов;

> назначаются сотрудники, ответственные за работу на выделенных телефонах;

> руководитель инспекции поручает заместителю контроль работы справочных телефонов;

> размещается информация о телефонах справочной службы на стенде инспекции, на сайте управления ФНС России по субъекту РФ и в местных СМИ.

Должностное лицо инспекции, ответственное за работу на справочном телефоне, принимает и регистрирует все звонки в журнале учета принятых вопросов налогоплательщиков.

Организация информирования с использованием стендов. Руководитель отдела работы с налогоплательщиками определяет сотрудника, ответственного за ведение и наполнение стендов, еженедельное обновление информации. Начальник отдела работы с налогоплательщиками персонально ответственен за актуализацию информации, представленной на стендах. Контроль информационного наполнения стендов осуществляет руководитель инспекции ФНС России.

Информация, размещаемая на стендах, содержит подпись начальника отдела работы с налогоплательщиками, дату размещения.

Информационные стенды делятся на стенды с постоянной информацией и стенды с изменяемой информацией. По типу размещения стенды делятся на внутренние (находящиеся в здании инспекции) и внешние (размещаемые в других учреждениях или общественных местах). Внутренние стенды делятся на стенды с организационно-распорядительной информацией и тематические.

На стендах с организационно-распорядительной информацией размещается следующая информация:

> режим работы инспекции;

> реквизиты инспекции (почтовый адрес, идентификационный номер налогоплательщика, код причины постановки на учет и др.);

> коды классификации доходов бюджетов РФ, общего классификатора административно-территориальных образований и т. д.;

> о семинарах, круглых столах и т. д.;

> адреса официальных интернет-сайтов ФНС России, УФНС России по субъекту РФ, координаты специализированного оператора связи;

> номер телефона отдела работы с налогоплательщиками, телефона «горячей линии» в дни проведения декларационной кампании, других кампаний.

На тематических стендах размещается следующая информация по государственной регистрации и постановке на учет юридических лиц и индивидуальных предпринимателей:

> нормативные правовые акты по государственной регистрации юридических лиц и индивидуальных предпринимателей;

> порядок оплаты государственной пошлины за государственную регистрацию юридических лиц и индивидуальных предпринимателей;

> образцы заполнения документов, необходимых для государственной регистрации юридических лиц и индивидуальных предпринимателей;

> порядок получения выписки из Единого государственного реестра юридических лиц, из Единого государственного реестра индивидуальных предпринимателей;

> образцы заполнения заявлений о постановке на учет, снятии с учета в налоговом органе юридических лиц и индивидуальных предпринимателей.

Порядок учета физических лиц, не относящихся к индивидуальным предпринимателям:

> нормативные и правовые акты по постановке на учет в налоговом органе физических лиц, не относящихся к индивидуальным предпринимателям;

> образец заполнения заявления физического лица о выдаче документа, подтверждающего присвоение ИНН;

> порядок получения ИНН при обращении в налоговый орган физического лица для получения документа, подтверждающего присвоение ИНН, в случае невозможности личного обращения в налоговый орган по месту жительства;

> информация о возможности по желанию физического лица внесения отметки об ИНН в паспорт гражданина Российской Федерации.

Информация о порядке представления налоговых деклараций, деклараций по страховым взносам, бухгалтерской отчетности и иных документов, служащих основанием для исчисления и уплаты налогов, сборов и страховых взносов:

> календарь налогоплательщика;

> коды бюджетной классификации;

> обзоры приказов ФНС России;

> порядок и информация о преимуществах представления отчетности в электронном виде по телекоммуникационным каналам связи.

Порядок оформления платежных документов на уплату налогов представлен в образцах заполнения платежных поручений и др.

Информация о регистрации и снятии с учета контрольно-кассовой техники (ККТ):

> образцы заявлений на регистрацию ККТ;

> перечень документов, необходимых для замены фискальной памяти;

> перечень документов, необходимых для освидетельствования ККТ;

> порядок постановки на учет ККТ, снятия с учета ККТ;

> перечень ККТ, исключенной из Государственного реестра контрольно-кассовой техники.

Информационные материалы по местным налогам и сборам:

> земельный налог;

> налог на имущество физических лиц.

Информация о налогообложении доходов физических лиц:

> перечень стандартных, социальных, имущественных, профессиональных налоговых вычетов;

> порядок заполнения налоговой декларации;

> образцы заполнения формы 3-НДФЛ;

> образцы заявлений по предоставлению каждого налогового вычета.

Тексты материалов печатаются удобным для чтения шрифтом без исправлений, наиболее важные места рекомендуется выделять другим шрифтом. В случаях, если в инспекции нет возможности для размещения предлагаемого количества стендов, целесообразно сочетать размещение информации на стендах, на информационном табло, видеомониторе и т. п.

Информация на внешних стендах должна быть актуальна для плательщиков и соответствующим образом размещена. Например, информацию о налоговых ставках и сроках уплаты транспортного налога рекомендуется размещать в органах ГИБДД, о ставках и сроках уплаты имущественных налогов – в регистрационных палатах, образцы заполнения платежных документов на перечисление сумм налогов в бюджет – в отделениях кредитных учреждений и т. д.

Семинары проводятся с различными категориями плательщиков с целью информирования о действующем налоговом законодательстве и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов, правах и обязанностях плательщиков, полномочиях налоговых органов и их должностных лиц, формах налоговой отчетности и порядке их заполнения.

Семинары делятся на тематические и семинары по общим вопросам. В качестве лекторов принимают участие специалисты инспекции ФНС России и управления ФНС России по субъекту РФ.

При организации семинаров рекомендуется: выявить актуальные проблемные вопросы на основе анализа работы инспекции; сформулировать тему семинара и определить дату его проведения; обозначить цель семинара; согласовать тему и дату проведения семинара с отраслевыми отделами; составить программу семинара; согласовать с руководителем инспекции ФНС России кандидатуры специалистов, выступающих на семинаре; утвердить программу семинара у руководителя инспекции; разместить объявление о проведении семинара на стенде в инспекции, в средствах массовой информации.

Рекомендуется также заранее обеспечить возможность плательщикам задать вопросы по теме семинара. При проведении семинара рекомендуется использовать наглядные пособия, методическую литературу, разбирать ошибки плательщиков на конкретных примерах. Для получения отзывов плательщиков о проведенных семинарах рекомендуется использовать анкеты.

7. Особенности организации работы с плательщиками на территориально обособленных рабочих местах инспекций межрайонного уровня (далее – ТОРМ).

Организация работы с плательщиками на ТОРМ зависит от наличия или отсутствия удаленного доступа к информационным ресурсам инспекции межрайонного уровня (далее – ТОРМ, имеющие доступ к информационным ресурсам инспекции или ТОРМ, не имеющие доступа к информационным ресурсам инспекции).

Рекомендуется поручить заместителю руководителя инспекции межрайонного уровня вопросы организации работы с плательщиками на ТОРМ, закрепления функций за сотрудниками ТОРМ, утвердить график посещения ТОРМ (дни и часы приема плательщиков) руководителем и (или) заместителями руководителя инспекции межрайонного уровня. Информация о графике приема размещается на стенде ТОРМ и в местных средствах массовой информации.

Сотрудникам ТОРМ, не имеющим доступа к информационным ресурсам инспекции, необходимо рекомендовать плательщикам направлять налоговые декларации, бухгалтерскую отчетность и иные документы в электронном виде по телекоммуникационным каналам связи или по почте на адрес инспекции ФНС России межрайонного уровня.

При выявлении на стадии принятия налоговой декларации нарушения установленных сроков ее представления в случае представления ее лично немедленно о выявленном факте сообщается сотруднику отдела камеральных проверок для принятия мер либо сотрудник отдела работы с налогоплательщиками выполняет функции сотрудника камерального отдела (при закреплении за ним приказом руководителя налогового органа дополнительных должностных обязанностей).

На стендах ТОРМ размещаются образцы запросов (писем, заявлений) с почтовым адресом инспекции, информация о том, что плательщик должен указать в запросе (письме, заявлении и др.) способ получения ответа (лично или по почте) и т. д.

ТОРМ, не имеющие доступа к информационным ресурсам инспекции. Отчетность, другие документы, представленные организациями и физическими лицами (письма, запросы, заявления и др.) на ТОРМ, не имеющие доступа к информационным ресурсам инспекции ФНС России, не регистрируются.

Отчетность, полученная лично от плательщиков на бумажных носителях, проверяется на заполнение обязательных реквизитов, а полученная на электронных носителях проверяется на наличие «вируса» и правильности заполнения обязательных реквизитов.

Корреспонденция, поступающая по почте на ТОРМ, не имеющие доступа к информационным ресурсам инспекции, не вскрывается. Конверты, документы, представленные плательщиками лично, по реестру передаются в инспекцию.

На ТОРМ осуществляется прием всех видов документов (заявлений о переходе на систему налогообложения сельскохозяйственных товаропроизводителей, на упрощенную систему налогообложения, о регистрации объектов налогообложения налогом на игорный бизнес, о зачете налоговых платежей, о представлении льгот по имущественным налогам и т. д.), относящихся к компетенции налоговых органов.

На ТОРМ обеспечивается сортировка принимаемых документов по видам (налоговые декларации, заявления, письма и т. д.), формирование пачек и оперативная передача их в соответствующие отделы инспекции.

Налоговая отчетность, документы организаций и физических лиц (письма, запросы, заявления и др.), представленные плательщиками лично, своевременно направляются в инспекцию по графику транспортного сообщения, который рекомендуется составлять с учетом особенностей региона. График утверждается руководителем инспекции.

Налоговая отчетность формируется в пачки без распределения по видам налогов независимо от категории налогоплательщика (крупный, основной, прочий). Налоговая отчетность и электронные носители передаются по реестру в отдел работы с налогоплательщиками инспекции для дальнейшей обработки.

В случае наличия ошибок в заполнении налоговой отчетности, поступившей с ТОРМ, не имеющих доступа к информационным ресурсам инспекции, выявленных в отделе ввода и обработки данных инспекции, отчетность на ТОРМ не возвращается. Уведомление о необходимости внесения изменений в отчетность плательщику подготавливает отдел работы с налогоплательщиками инспекции и передает для отправки по почте в отдел финансового и общего обеспечения.

Сведения о плательщиках, допустивших ошибки при заполнении отчетности, и краткие сведения о характере этих ошибок передаются на ТОРМ, не имеющие доступа к информационным ресурсам инспекции, по электронной почте. Сотрудники ТОРМ на основании полученных сведений осуществляют мероприятия по привлечению плательщиков к исправлению допущенных ошибок.

Выдача плательщикам по их запросам справок и иных документов по вопросам, относящимся к компетенции налоговых органов, может осуществляться на ТОРМ, не имеющих доступа к информационным ресурсам инспекции, в случае, если плательщик в заявлении указал: «Получить лично».

Функциональные отделы инспекции в зависимости от способа выдачи передают подготовленные справки и документы (за исключением относящихся к государственной регистрации и учету) в отдел финансового и общего обеспечения для отправки по почте или по реестру в двух экземплярах в отдел работы с налогоплательщиками на ТОРМ, не имеющие доступа к информационным ресурсам инспекции, для выдачи плательщику лично.

Если налогоплательщик в указанный срок не получил на руки уведомление, свидетельство и др., документ передается в отдел финансового и общего обеспечения для отправки по почте.

ТОРМ, имеющие доступ к информационным ресурсам инспекции. Отчетность, иные документы, полученные по почте или лично от плательщиков на бумажных и электронных носителях, проверяются на заполнение обязательных реквизитов, электронные носители – на наличие «вируса». Отдел работы с налогоплательщиками на ТОРМ осуществляет прием от плательщиков всех видов документов, относящихся к компетенции налоговых органов, в т. ч. заявлений. На втором экземпляре заявления сотрудник отдела работы с налогоплательщиками по просьбе плательщика проставляет отметку о принятии и дату представления заявления.

Отчетность, заявления, подлежащие вводу в информационную систему налоговых органов, поступившие на ТОРМ, регистрируются, формируются в пачки по видам отчетности (налоговые декларации, заявления, др.) с сопроводительными ярлыками установленной формы и передаются по реестру в отдел ввода и обработки данных.

В случае наличия ошибок в налоговых декларациях, поступивших с ТОРМ, выявленных в отделе ввода и обработки данных инспекции, декларации на ТОРМ не возвращаются. Отдел ввода и обработки данных по реестру передает декларации с ошибками в отдел работы с налогоплательщиками инспекции. Уведомление о необходимости внесения уточнений в отчетность плательщику подготавливает отдел работы с налогоплательщиками инспекции и передает для отправки по почте в отдел финансового и общего обеспечения инспекции.

Сведения о плательщиках, допустивших ошибки при заполнении налоговой отчетности, передаются на ТОРМ. Сотрудники ТОРМ на основании полученных сведений осуществляют мероприятия по привлечению плательщиков к исправлению допущенных ошибок.

Заявления, не подлежащие вводу в информационную систему налоговых органов, передаются в отдел общего и финансового обеспечения по реестру. На втором экземпляре представленных документов должностное лицо отдела работы с налогоплательщиками, получившее документы по просьбе плательщика, проставляет отметку о получении, дату получения и подпись.

Выдача плательщикам по их запросам справок и иных документов по вопросам, относящимся к компетенции налоговых органов, может осуществляться на ТОРМ, если плательщик в заявлении указал: «Получить лично». Функциональные отделы в зависимости от способа выдачи передают подготовленные справки и документы в отдел финансового и общего обеспечения для отправки по почте или по реестру в двух экземплярах в межрайонную инспекцию для выдачи плательщику лично.

Если плательщик в указанный срок не получил на руки уведомление, свидетельство и другое, документ передается в отдел финансового и общего обеспечения для отправки по почте.

Организация информирования на ТОРМ. Для организации информационной работы на ТОРМ размещаются стенды с информацией, аналогичной размещаемой в инспекции.

Начальник отдела работы с налогоплательщиками инспекции определяет ответственного на ТОРМ за актуализацию информации на стендах и в обязательном порядке дублирует для ТОРМ материалы, размещаемые на информационных стендах в инспекции.

При изготовлении инспекцией памяток, информационных листовок учитываются потребности в них каждого ТОРМ. Начальник отдела работы с налогоплательщиками инспекции несет персональную ответственность за информационное обеспечение ТОРМ.

В рамках проводимых инспекцией семинаров организуются семинары и круглые столы для плательщиков на ТОРМ.

Сотрудники ТОРМ отвечают на устные вопросы плательщиков о действующем налоговом законодательстве, порядке исчисления и уплаты налогов, правах и обязанностях плательщиков, полномочиях налоговых органов и их должностных лиц, о порядке заполнения форм налоговой отчетности.

Письменные запросы от плательщиков по реестру передаются в отдел работы с налогоплательщиками инспекции. Ответы в письменной форме плательщикам подготавливаются в отделе работы с налогоплательщиками инспекции и передаются в отдел финансового и общего обеспечения для отправки по почте.

ТОРМ, не имеющие доступа к информационным ресурсам инспекции

Выдача справок о состоянии расчетов по налогам юридическим и физическим лицам. Заявления от плательщиков могут приниматься лично или по почте. При приеме рекомендуется плательщику указывать в заявлении способ получения справки (лично или по почте). При приеме заявления лично на втором экземпляре заявления работник ТОРМ по просьбе плательщика проставляет отметку о принятии и дату принятия заявления.

Рекомендуется разъяснять плательщикам нецелесообразность направления заявлений о выдаче справок о состоянии расчетов по налогам по почте на адрес ТОРМ.

Работники ТОРМ направляют информацию о поступившем запросе по электронной почте в отдел работы с налогоплательщиками инспекции для формирования и передачи формы № 39-1 (39-1ф) «Справка о состоянии расчетов налогоплательщика по налогам, сборам и взносам» для согласования с отделом урегулирования задолженности. Справка формируется и передается на согласование в течение трех рабочих дней с даты получения запроса.

Согласованный документ возвращается в отдел работы с налогоплательщиками, после чего заверяется подписью руководителя инспекции и скрепляется печатью.

Подписанная и заверенная печатью справка передается на ТОРМ для выдачи плательщику лично или в отдел финансового и общего обеспечения для отправки по почте. Если справка вручается плательщику лично, то на втором экземпляре справки ставится отметка о получении и этот экземпляр хранится в текущем архиве ТОРМ.

Сверка расчетов по налогам по инициативе плательщика. Заявления от плательщиков могут приниматься лично или по почте. При приеме заявления лично на втором экземпляре заявления ставится отметка о дате получения. Информация о запросе передается по электронной почте в отдел работы с налогоплательщиками инспекции.

На дату проведения сверки в инспекции формируется акт сверки по форме 23-а (краткая). Электронная копия акта направляется на ТОРМ. Должностное лицо ТОРМ распечатывает акт сверки расчетов налогоплательщика в двух экземплярах.

Электронную копию акта сверки по форме 23-а (краткая) рекомендуется согласовывать с отделами урегулирования задолженности, отчетности и анализа, камеральных и выездных проверок.

В случае отсутствия расхождений на документ ставятся подписи плательщика и должностного лица отдела работы с налогоплательщиками. Один экземпляр сальдо расчетов передается в отделы работы с налогоплательщиками инспекции, второй передается плательщику.

При наличии расхождений сотрудник отдела работы с налогоплательщиками на ТОРМ осуществляет сверку расчетов. Для этого используются данные, представленные инспекцией и данные первичных документов плательщиков. Для фиксирования причин расхождений оформляется акт сверки по форме 23 (полная).

Если при проведении сверки расчетов выявлена ошибка, допущенная по вине налогового органа, то в тот же день готовится служебная записка и по электронной почте направляется в отдел работы с налогоплательщиками инспекции для передачи в отдел, допустивший эту ошибку. Срок для исправления ошибок – не более пяти рабочих дней со дня получения служебной записки функциональным отделом.

После получения служебных записок из отделов об исправлении ошибок в базе данных в течение трех рабочих дней со дня получения последней служебной записки должностное лицо отдела работы с налогоплательщиками инспекции формирует сальдо расчетов по налогам по форме 23-а (краткая) с учетом внесенных изменений. Документ направляется на ТОРМ по электронной почте. Первый экземпляр вручается плательщику. На втором экземпляре ставится отметка о получении плательщиком, и этот экземпляр передается в отдел работы с налогоплательщиками инспекции ФНС России.

8. Отдельным и важным направлением в деятельности налоговых органов является информирование плательщиков о правильном заполнении платежных поручений.

Форма платежных поручений приведена в положении Центрального банка от 03.10.2002 г. № 2-П «О безналичных расчетах в Российской Федерации».

Форма платежного поручения

Описание полей платежного поручения

Эти правила действуют с 2005 г. (см. комментарии О.В. Турукиной в журнале «Нормативные акты для бухгалтера», где подробно разъяснен порядок указания информации в платежных документах).

Сведения о плательщике и получателе. Графы «ИНН» (поле 60) и «КПП» (поле 102) плательщики заполняют на основании свидетельства о постановке на учет. Причем, если у физического лица подобных сведений нет, в этих графах проставляются нули.

В графе «Плательщик» (поле 8) указывают:

> юридические лица – наименование организации, ее филиала или обособленного подразделения;

> предприниматели, частные нотариусы, адвокаты, учредившие адвокатские кабинеты, главы крестьянских (фермерских) хозяйств – фамилию, имя, отчество. При этом в скобках указывают: «ИП», «нотариус», «адвокат», «КФХ» соответственно;

> иные физические лица – фамилию, имя, отчество и место жительства.

Эту графу можно не заполнять, если платежный документ поступил гражданину вместе с извещением об уплате налога.

Сведения о получателе также записываются в три отдельных поля: ИНН (поле 61), КПП (поле 103) налоговой инспекции (таможни) и наименование отделения Федерального казначейства (ведомства, исполняющего бюджет региона). Также в скобках в сокращенном виде приводится наименование налоговой инспекции (таможни) (поле 16).

В поле 101 – «Статус плательщика» – указывают следующие двузначные коды.

В поле 105 указывают код муниципального образования (ОКАТО), на территории которого перечисляются налоги (сборы).

Поле 106 – «Основание платежа» – состоит из двух знаков.

Поле 107 – «Налоговый период». Он состоит из 10 знаков – АА.ББ.ГГГГ, два из которых представляют собой разделительные символы («.»), а остальные восемь имеют смысловое значение:

> АА – периодичность уплаты налога: месячные платежи («МС»), квартальные платежи («КВ»), полугодовые платежи («ПЛ») и годовые («ГД»));