Страница:

> ББ – номер месяца, квартала, полугодия. При уплате налога один раз в год данные знаки заполняются нулями – «00»;

> ГГГГ – год.

Если же для какого-либо платежа установлены конкретные даты, то их и вписывают в поле (например, 30.04.2005). Например, для «ТР» должен указываться срок уплаты налога, установленный в требовании налоговой инспекции.

Если показатель «Основание платежа» – «АП» и «АР», то в поле 108 указывается номер документа, на основании которого делают платеж. Этот показатель зависит от значения поля «Основание платежа». Например, при показателе «АП» в поле 108 проставляется номер акта проверки. Исключение составляют «ТП» и «ЗД». При этих основаниях платежа в поле 108 пишется «0».

В поле 109 ставят дату документа, послужившего основанием для уплаты налога. Этот показатель имеет структуру «день. месяц. год». Например, для платежей текущего периода («ТП») ставят дату подписания декларации (расчета), представленной в налоговую инспекцию.

В поле «Назначение платежа» плательщиками указывается дополнительная информация. Как правило, расшифровывается, какой налог и за какой период перечисляется. Обратите внимание: в поручениях на уплату таможенных платежей этот показатель заполняется особым образом. Порядок указания в нем данных зависит от номера балансового счета, где открыты лицевые счета отделения Федерального казначейства. Если это счет 40101, в поле «Назначение платежа» указывается: «Тип платежа» и «Примечание». Если же счет 40314 – через точку с запятой («;») заполняются такие показатели, как «Код таможенного органа», «Тип платежа» и «Примечание».

Поля 106–110 нельзя оставлять пустыми, даже если отсутствуют необходимые показатели. В таком случае в них ставится ноль («0»).

В поле 104 проставляют КБК, который ведется в соответствии с приказом Минфина России «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации при составлении и исполнении бюджетов всех уровней, начиная с бюджетов на 2005 год» от 27.08.2004 г. № 72н.

Указанием Банка России от 25.08.2004 г. № 1493-У «Об особенностях применения форматов расчетных документов при осуществлении электронных расчетов через расчетную сеть Банка России» максимальная длина поля 104 расчетного документа увеличена до 20 символов (ранее заполнялся КБК в 7 цифр).

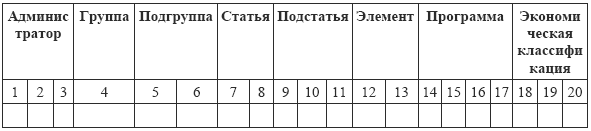

Структура КБК имеет следующий вид.

1-3-й разряды КБК занимает код администратора, состоящий из трех знаков и соответствующий номеру, присвоенному главному распорядителю в соответствии с перечнем главных распорядителей соответствующего бюджета. Для налоговых органов это код 182.

1-3-й разряды КБК занимает код администратора, состоящий из трех знаков и соответствующий номеру, присвоенному главному распорядителю в соответствии с перечнем главных распорядителей соответствующего бюджета. Для налоговых органов это код 182.

4-й разряд КБК занимает показатель группы. Платежи, администрируемые налоговыми органами, относятся к группе 1 «Доходы».

В группу «Доходы» включаются подгруппы, занимающие 5-6-е разряды КБК. Для администрируемых налоговыми органами платежей используются следующие подгруппы:

> 01 – налоги на прибыль, доход;

> 02 – налоги и взносы на социальные нужды;

> 03 – налоги на товары, реализуемые на территории России;

> 04 – налоги на товары, ввозимые на территорию России с территории Республики Беларусь;

> 05 – налоги на совокупный доход;

> 06 – налоги на имущество;

> 07 – налоги за пользование природными ресурсами;

> 08 – государственная пошлина;

> 09 – задолженность по отмененным налогам, сборам и иным обязательным платежам;

> 12 – платежи при пользовании природными ресурсами;

> 13 – доходы от оказания платных услуг;

> 16 – штрафы, санкции, возмещение ущерба.

7-11-й разряды КБК занимают статьи (7-8-й разряды) и подстатьи (9-11-й разряды), указываемые в расчетных документах строго в соответствии со значениями, приведенными в КБК.

В 12-13-м разрядах КБК указывается код элемента дохода, закрепляемый для налоговых доходов за уровнем бюджетной системы:

> 01 – федеральный бюджет;

> 02 – бюджет субъекта РФ;

> 03 – местный бюджет;

> 06 – Пенсионный фонд РФ;

> 07 – Фонд социального страхования РФ;

> 08 – Федеральный фонд обязательного медицинского страхования;

> 09 – территориальные фонды обязательного медицинского страхования.

Единственные разряды, определяемые налогоплательщиками самостоятельно, – это 14-17-й разряды КБК. Эти разряды КБК занимает код, используемый для раздельного учета сумм налога, пеней и денежных взысканий (штрафов) по налогу. При заполнении поля 104 на уплату налога в 14–17 знаках КБК следует указать 1000, при уплате пеней и процентов – 2000, а при уплате штрафов – 3000.

При заполнении 14-17-го разрядов КБК необходимо учитывать показатель «Тип платежа», указываемый в поле 110, который состоит из двух символов.

При уплате налога или сбора в этом поле ставится «НС»; аванса или предоплаты – «АВ»; «ПЛ» – уплата платежа; «ГП» – уплата пошлины; «ВЗ» – уплата взноса. При этом в 14-17-м разрядах КБК следует указывать 1000:

> при уплате пеней и процентов в поле 110 расчетного документа указывается «ПЕ» или «ПЦ», а в 14-17-м разрядах КБК – 2000;

> при уплате сумм денежных взысканий (штрафов), предусмотренных ст. 119, 120 (п. 3), 122, 123, 133, 135 (п. 1) Налогового кодекса, по соответствующему налогу указывается «СА», а в 14-17-м разрядах КБК – 3000.

Например, по единому социальному налогу, зачисляемому в федеральный бюджет, показатели КБК (поле 104) и «Тип платежа» (поле 110) заполняются следующим образом:

> при уплате налога, аванса или предоплате в поле 104 указывается КБК 182 1 02 01010 01 1000 110, а в поле 110 – «НС» или «АВ»;

> при уплате пеней или процентов в поле 104 указывается КБК 182 1 02 01010 01 2000 110, а в поле 110 – «ПЕ» или «ПЦ»;

> при уплате штрафа в поле 104 указывается КБК 182 1 02 01010 01 3000 110, а в поле 110 – «СА».

В случае уплаты денежных штрафов:

> за нарушение налогового законодательства, предусмотренное ст. 116, 117, 118, 120 (п. 1, 2), 125, 126, 128, 129, 129.1, 132, 134, 135 (п. 2), 135.1 Налогового кодекса, в поле 104 указывается 182 1 16 03010 01 3000 140, а в поле 110 – «СА»;

> за административные правонарушения в области налогов, предусмотренные КоАП, в поле 104 указывается 182 1 16 03030 01 3000 140, а в поле 110 – «АШ».

Для определения экономической классификации доходов бюджетов в 18-20-м разрядах КБК указывается код классификации операций сектора государственного управления. Для платежей, администрируемых налоговыми органами, это:

> 110 – налоговые доходы;

> 120 – доходы от собственности;

> 130 – доходы от оказания платных услуг;

> 140 – суммы принудительного изъятия;

> 160 – взносы, отчисления на социальные нужды.

Письмом ФНС и Сбербанка РФ от 18.02.2005 г. № ММ-6-10/143/07-125В «О внесении изменений в письмо МНС России и Сбербанка России от 10.09.2001 г. № ФС-8-10/1199/04-5198 “О новых бланках платежных документов на перечисление налогоплательщиками – физическими лицами налогов (сборов), пеней и штрафов в бюджетную систему Российской Федерации: форма № ПД (налог) и форма № ПД-4сб (налог)”» в целях совершенствования технологии приема и обработки информации из платежных документов физических лиц при расчетах с бюджетом через обособленные подразделения Сбербанка России введен новый бланк платежного документа и правила указания информации в нем.

Бланк платежного документа (извещения) физического лица формы № ПД (налог) направляется в заполненном виде плательщикам вместе с налоговым уведомлением согласно ст. 52 или вместе с требованием об уплате налога согласно ст. 69 Налогового кодекса.

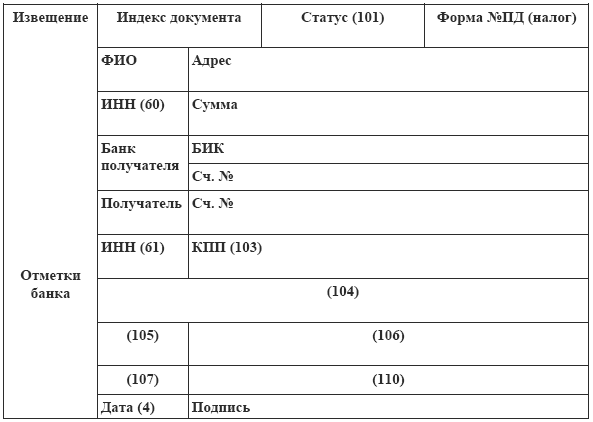

Форма № ПД (налог)

В полях документа указываются:

В полях документа указываются:

> поле ИНН плательщика – ИНН в соответствии со свидетельством о постановке на учет в налоговом органе.

> при отсутствии ИНН в поле плательщика проставляются нули («0»).

В поле «Ф.И.О. плательщика» указываются:

> для индивидуальных предпринимателей – фамилия, имя, отчество и в скобках сокращенное наименование категории физического лица – ИП;

> для частных нотариусов – фамилия, имя, отчество и в скобках – нотариус;

> для адвокатов, учредивших адвокатские кабинеты, – фамилия, имя, отчество и в скобках – адвокат;

> для глав крестьянских (фермерских) хозяйств – фамилия, имя, отчество и в скобках – КФХ;

> для иных физических лиц – фамилия, имя, отчество физического лица.

Поле «ИНН» получателя – ИНН налогового органа.

Поле «КПП» получателя – КПП налогового органа.

Поле «Получатель» – наименование получателя платежа (органа Федерального казначейства, органа, осуществляющего кассовое обслуживание исполнения бюджета субъекта РФ или муниципального образования) и в скобках – наименование налогового органа.

Поле 104 – КБК.

Поле 105 – ОКАТО муниципального образования, на территории которого мобилизуются денежные средства от уплаты налога.

Поле 106 – показатель основания платежа, который имеет два знака и может принимать следующие значения:

> ТП – платежи текущего года;

> ЗД – добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования об уплате налогов (сборов) от налогового органа;

> ТР – погашение задолженности по требованию об уплате налогов (сборов) от налогового органа;

> РС – погашение рассроченной задолженности;

> ОТ – погашение отсроченной задолженности;

> АП – погашение задолженности по акту проверки;

> АР – погашение задолженности по исполнительному документу.

Поле 107 – показатель налогового периода, который имеет десять знаков, восемь из которых имеют смысловое значение, а два являются разделительными знаками и заполняются точками («.»).

Этот показатель используется для указания периодичности уплаты налога (сбора) или конкретной даты уплаты налога (сбора), установленной законодательством о налогах и сборах, – «число. месяц. год».

Первые два знака могут иметь одно из следующих значений:

> МС – месячные платежи;

> КВ – квартальные платежи;

> ПЛ – полугодовые платежи;

> ГД – годовые платежи.

В 4-м и 5-м знаках показателя налогового периода для месячных платежей проставляется номер месяца текущего отчетного года, для квартальных платежей – номер квартала, для полугодовых – номер полугодия.

Номер месяца может принимать значения от 01 до 12, номер квартала – от 01 до 04, номер полугодия – 01 или 02, годовой платеж – 00.

В 3-м и 6-м знаках показателя налогового периода в качестве разделительных знаков проставляются точки («.»).

В 7-10-м знаках показателя налогового периода указывается год, за который производится уплата налога.

При уплате налога один раз в год 4-й и 5-й знаки показателя налогового периода заполняются нулями. Если же законодательством по годовому платежу предусматривается более одного срока уплаты налога и установлены их конкретные даты, то в показателе налогового периода указываются эти даты.

Поле 110 – показатель типа платежа, который имеет два знака и может принимать следующие значения:

> НС – уплата налога или сбора;

> ПЛ – уплата платежа;

> ГП – уплата пошлины;

> ВЗ – уплата взносов;

> АВ – уплата аванса или предоплата;

> ПЕ – уплата пеней;

> ПЦ – уплата процентов;

> СА – налоговые санкции;

> АШ – административные штрафы;

> ИШ – иные штрафы.

На каждый тип платежа оформляется отдельный документ.

Поле «Статус» (101) имеет одно из следующих значений:

> 02 – налоговый агент;

> 03 – сборщик налогов;

> 09 – плательщик – индивидуальный предприниматель;

> 10 – плательщик – частный нотариус;

> 11 – плательщик – адвокат, учредивший адвокатский кабинет;

> 12 – плательщик – глава крестьянского (фермерского) хозяйства;

> 13 – плательщик – иное физическое лицо;

> 14 – плательщики – физические лица, производящие выплаты физическим лицам (уплата единого социального налога (подп. 1 п. 1 ст. 235 Налогового кодекса) и страховых взносов на обязательное пенсионное страхование).

Поле «Индекс документа» имеет 15 знаков и является атрибутом для обеспечения идентификации плательщика – физического лица и формируется следующим образом: первые 4 знака – код налогового органа, 5-6-й знаки – текущий год, следующие 6 знаков – номер формы № ПД (налог) в налоговом органе в текущем году и последний знак – контрольное число.

Приказом ФНС России «Об утверждении форм налоговых уведомлений» от 31.10.2005 г. № САЭ-3-21/551 утверждены формы налоговых уведомлений на уплату налога на имущество физических лиц, земельного налога и транспортного налога физическими лицами. Налоговые органы обязаны направлять данные уведомления одновременно с платежными документами ПД (налог).

В приказе ФНС России «Об утверждении единого стандарта обслуживания налогоплательщиков» от 02.09.2005 г. № САЭ-3-25/422 сведены требования всех нормативных актов с указанием времени, отводимого налоговому органу на выполнение каждой конкретной операции по обслуживанию плательщиков. В частности, время ожидания в очереди при предоставлении услуги налоговым органом должно составлять не более 30 мин, при «пиковых» нагрузках – не более 1 ч. К сожалению, далеко не все инспекции соблюдают это требование.

Регламент обслуживания состоит из следующих разделов:

– оказание услуг по регистрации и учету налогоплательщиков;

– оказание услуг по сдаче деклараций и других документов, представлению информации о деятельности и доходах граждан;

– информирование по вопросам расчетов с бюджетами;

– оказание услуг по регистрации ККТ;

– информирование по результатам контрольной деятельности;

– оказание услуг по выдаче разрешений, лицензированию, проведению экспертных оценок и регистрации объектов игорного бизнеса;

– оказание информационных услуг по всем направлениям деятельности налогоплательщиков.

Глава 5. РЕГИСТРАЦИЯ НАЛОГОПЛАТЕЛЬЩИКОВ

> ГГГГ – год.

Если же для какого-либо платежа установлены конкретные даты, то их и вписывают в поле (например, 30.04.2005). Например, для «ТР» должен указываться срок уплаты налога, установленный в требовании налоговой инспекции.

Если показатель «Основание платежа» – «АП» и «АР», то в поле 108 указывается номер документа, на основании которого делают платеж. Этот показатель зависит от значения поля «Основание платежа». Например, при показателе «АП» в поле 108 проставляется номер акта проверки. Исключение составляют «ТП» и «ЗД». При этих основаниях платежа в поле 108 пишется «0».

В поле 109 ставят дату документа, послужившего основанием для уплаты налога. Этот показатель имеет структуру «день. месяц. год». Например, для платежей текущего периода («ТП») ставят дату подписания декларации (расчета), представленной в налоговую инспекцию.

В поле «Назначение платежа» плательщиками указывается дополнительная информация. Как правило, расшифровывается, какой налог и за какой период перечисляется. Обратите внимание: в поручениях на уплату таможенных платежей этот показатель заполняется особым образом. Порядок указания в нем данных зависит от номера балансового счета, где открыты лицевые счета отделения Федерального казначейства. Если это счет 40101, в поле «Назначение платежа» указывается: «Тип платежа» и «Примечание». Если же счет 40314 – через точку с запятой («;») заполняются такие показатели, как «Код таможенного органа», «Тип платежа» и «Примечание».

Поля 106–110 нельзя оставлять пустыми, даже если отсутствуют необходимые показатели. В таком случае в них ставится ноль («0»).

В поле 104 проставляют КБК, который ведется в соответствии с приказом Минфина России «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации при составлении и исполнении бюджетов всех уровней, начиная с бюджетов на 2005 год» от 27.08.2004 г. № 72н.

Указанием Банка России от 25.08.2004 г. № 1493-У «Об особенностях применения форматов расчетных документов при осуществлении электронных расчетов через расчетную сеть Банка России» максимальная длина поля 104 расчетного документа увеличена до 20 символов (ранее заполнялся КБК в 7 цифр).

Структура КБК имеет следующий вид.

4-й разряд КБК занимает показатель группы. Платежи, администрируемые налоговыми органами, относятся к группе 1 «Доходы».

В группу «Доходы» включаются подгруппы, занимающие 5-6-е разряды КБК. Для администрируемых налоговыми органами платежей используются следующие подгруппы:

> 01 – налоги на прибыль, доход;

> 02 – налоги и взносы на социальные нужды;

> 03 – налоги на товары, реализуемые на территории России;

> 04 – налоги на товары, ввозимые на территорию России с территории Республики Беларусь;

> 05 – налоги на совокупный доход;

> 06 – налоги на имущество;

> 07 – налоги за пользование природными ресурсами;

> 08 – государственная пошлина;

> 09 – задолженность по отмененным налогам, сборам и иным обязательным платежам;

> 12 – платежи при пользовании природными ресурсами;

> 13 – доходы от оказания платных услуг;

> 16 – штрафы, санкции, возмещение ущерба.

7-11-й разряды КБК занимают статьи (7-8-й разряды) и подстатьи (9-11-й разряды), указываемые в расчетных документах строго в соответствии со значениями, приведенными в КБК.

В 12-13-м разрядах КБК указывается код элемента дохода, закрепляемый для налоговых доходов за уровнем бюджетной системы:

> 01 – федеральный бюджет;

> 02 – бюджет субъекта РФ;

> 03 – местный бюджет;

> 06 – Пенсионный фонд РФ;

> 07 – Фонд социального страхования РФ;

> 08 – Федеральный фонд обязательного медицинского страхования;

> 09 – территориальные фонды обязательного медицинского страхования.

Единственные разряды, определяемые налогоплательщиками самостоятельно, – это 14-17-й разряды КБК. Эти разряды КБК занимает код, используемый для раздельного учета сумм налога, пеней и денежных взысканий (штрафов) по налогу. При заполнении поля 104 на уплату налога в 14–17 знаках КБК следует указать 1000, при уплате пеней и процентов – 2000, а при уплате штрафов – 3000.

При заполнении 14-17-го разрядов КБК необходимо учитывать показатель «Тип платежа», указываемый в поле 110, который состоит из двух символов.

При уплате налога или сбора в этом поле ставится «НС»; аванса или предоплаты – «АВ»; «ПЛ» – уплата платежа; «ГП» – уплата пошлины; «ВЗ» – уплата взноса. При этом в 14-17-м разрядах КБК следует указывать 1000:

> при уплате пеней и процентов в поле 110 расчетного документа указывается «ПЕ» или «ПЦ», а в 14-17-м разрядах КБК – 2000;

> при уплате сумм денежных взысканий (штрафов), предусмотренных ст. 119, 120 (п. 3), 122, 123, 133, 135 (п. 1) Налогового кодекса, по соответствующему налогу указывается «СА», а в 14-17-м разрядах КБК – 3000.

Например, по единому социальному налогу, зачисляемому в федеральный бюджет, показатели КБК (поле 104) и «Тип платежа» (поле 110) заполняются следующим образом:

> при уплате налога, аванса или предоплате в поле 104 указывается КБК 182 1 02 01010 01 1000 110, а в поле 110 – «НС» или «АВ»;

> при уплате пеней или процентов в поле 104 указывается КБК 182 1 02 01010 01 2000 110, а в поле 110 – «ПЕ» или «ПЦ»;

> при уплате штрафа в поле 104 указывается КБК 182 1 02 01010 01 3000 110, а в поле 110 – «СА».

В случае уплаты денежных штрафов:

> за нарушение налогового законодательства, предусмотренное ст. 116, 117, 118, 120 (п. 1, 2), 125, 126, 128, 129, 129.1, 132, 134, 135 (п. 2), 135.1 Налогового кодекса, в поле 104 указывается 182 1 16 03010 01 3000 140, а в поле 110 – «СА»;

> за административные правонарушения в области налогов, предусмотренные КоАП, в поле 104 указывается 182 1 16 03030 01 3000 140, а в поле 110 – «АШ».

Для определения экономической классификации доходов бюджетов в 18-20-м разрядах КБК указывается код классификации операций сектора государственного управления. Для платежей, администрируемых налоговыми органами, это:

> 110 – налоговые доходы;

> 120 – доходы от собственности;

> 130 – доходы от оказания платных услуг;

> 140 – суммы принудительного изъятия;

> 160 – взносы, отчисления на социальные нужды.

Письмом ФНС и Сбербанка РФ от 18.02.2005 г. № ММ-6-10/143/07-125В «О внесении изменений в письмо МНС России и Сбербанка России от 10.09.2001 г. № ФС-8-10/1199/04-5198 “О новых бланках платежных документов на перечисление налогоплательщиками – физическими лицами налогов (сборов), пеней и штрафов в бюджетную систему Российской Федерации: форма № ПД (налог) и форма № ПД-4сб (налог)”» в целях совершенствования технологии приема и обработки информации из платежных документов физических лиц при расчетах с бюджетом через обособленные подразделения Сбербанка России введен новый бланк платежного документа и правила указания информации в нем.

Бланк платежного документа (извещения) физического лица формы № ПД (налог) направляется в заполненном виде плательщикам вместе с налоговым уведомлением согласно ст. 52 или вместе с требованием об уплате налога согласно ст. 69 Налогового кодекса.

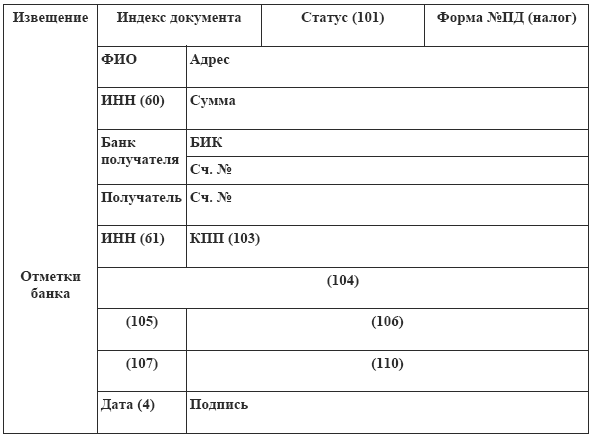

Форма № ПД (налог)

Платежный документ (извещение) физического лица на уплату налогов, сборов и иных платежей в бюджетную систему Российской Федерации

> поле ИНН плательщика – ИНН в соответствии со свидетельством о постановке на учет в налоговом органе.

> при отсутствии ИНН в поле плательщика проставляются нули («0»).

В поле «Ф.И.О. плательщика» указываются:

> для индивидуальных предпринимателей – фамилия, имя, отчество и в скобках сокращенное наименование категории физического лица – ИП;

> для частных нотариусов – фамилия, имя, отчество и в скобках – нотариус;

> для адвокатов, учредивших адвокатские кабинеты, – фамилия, имя, отчество и в скобках – адвокат;

> для глав крестьянских (фермерских) хозяйств – фамилия, имя, отчество и в скобках – КФХ;

> для иных физических лиц – фамилия, имя, отчество физического лица.

Поле «ИНН» получателя – ИНН налогового органа.

Поле «КПП» получателя – КПП налогового органа.

Поле «Получатель» – наименование получателя платежа (органа Федерального казначейства, органа, осуществляющего кассовое обслуживание исполнения бюджета субъекта РФ или муниципального образования) и в скобках – наименование налогового органа.

Поле 104 – КБК.

Поле 105 – ОКАТО муниципального образования, на территории которого мобилизуются денежные средства от уплаты налога.

Поле 106 – показатель основания платежа, который имеет два знака и может принимать следующие значения:

> ТП – платежи текущего года;

> ЗД – добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования об уплате налогов (сборов) от налогового органа;

> ТР – погашение задолженности по требованию об уплате налогов (сборов) от налогового органа;

> РС – погашение рассроченной задолженности;

> ОТ – погашение отсроченной задолженности;

> АП – погашение задолженности по акту проверки;

> АР – погашение задолженности по исполнительному документу.

Поле 107 – показатель налогового периода, который имеет десять знаков, восемь из которых имеют смысловое значение, а два являются разделительными знаками и заполняются точками («.»).

Этот показатель используется для указания периодичности уплаты налога (сбора) или конкретной даты уплаты налога (сбора), установленной законодательством о налогах и сборах, – «число. месяц. год».

Первые два знака могут иметь одно из следующих значений:

> МС – месячные платежи;

> КВ – квартальные платежи;

> ПЛ – полугодовые платежи;

> ГД – годовые платежи.

В 4-м и 5-м знаках показателя налогового периода для месячных платежей проставляется номер месяца текущего отчетного года, для квартальных платежей – номер квартала, для полугодовых – номер полугодия.

Номер месяца может принимать значения от 01 до 12, номер квартала – от 01 до 04, номер полугодия – 01 или 02, годовой платеж – 00.

В 3-м и 6-м знаках показателя налогового периода в качестве разделительных знаков проставляются точки («.»).

В 7-10-м знаках показателя налогового периода указывается год, за который производится уплата налога.

При уплате налога один раз в год 4-й и 5-й знаки показателя налогового периода заполняются нулями. Если же законодательством по годовому платежу предусматривается более одного срока уплаты налога и установлены их конкретные даты, то в показателе налогового периода указываются эти даты.

Поле 110 – показатель типа платежа, который имеет два знака и может принимать следующие значения:

> НС – уплата налога или сбора;

> ПЛ – уплата платежа;

> ГП – уплата пошлины;

> ВЗ – уплата взносов;

> АВ – уплата аванса или предоплата;

> ПЕ – уплата пеней;

> ПЦ – уплата процентов;

> СА – налоговые санкции;

> АШ – административные штрафы;

> ИШ – иные штрафы.

На каждый тип платежа оформляется отдельный документ.

Поле «Статус» (101) имеет одно из следующих значений:

> 02 – налоговый агент;

> 03 – сборщик налогов;

> 09 – плательщик – индивидуальный предприниматель;

> 10 – плательщик – частный нотариус;

> 11 – плательщик – адвокат, учредивший адвокатский кабинет;

> 12 – плательщик – глава крестьянского (фермерского) хозяйства;

> 13 – плательщик – иное физическое лицо;

> 14 – плательщики – физические лица, производящие выплаты физическим лицам (уплата единого социального налога (подп. 1 п. 1 ст. 235 Налогового кодекса) и страховых взносов на обязательное пенсионное страхование).

Поле «Индекс документа» имеет 15 знаков и является атрибутом для обеспечения идентификации плательщика – физического лица и формируется следующим образом: первые 4 знака – код налогового органа, 5-6-й знаки – текущий год, следующие 6 знаков – номер формы № ПД (налог) в налоговом органе в текущем году и последний знак – контрольное число.

Приказом ФНС России «Об утверждении форм налоговых уведомлений» от 31.10.2005 г. № САЭ-3-21/551 утверждены формы налоговых уведомлений на уплату налога на имущество физических лиц, земельного налога и транспортного налога физическими лицами. Налоговые органы обязаны направлять данные уведомления одновременно с платежными документами ПД (налог).

В приказе ФНС России «Об утверждении единого стандарта обслуживания налогоплательщиков» от 02.09.2005 г. № САЭ-3-25/422 сведены требования всех нормативных актов с указанием времени, отводимого налоговому органу на выполнение каждой конкретной операции по обслуживанию плательщиков. В частности, время ожидания в очереди при предоставлении услуги налоговым органом должно составлять не более 30 мин, при «пиковых» нагрузках – не более 1 ч. К сожалению, далеко не все инспекции соблюдают это требование.

Регламент обслуживания состоит из следующих разделов:

– оказание услуг по регистрации и учету налогоплательщиков;

– оказание услуг по сдаче деклараций и других документов, представлению информации о деятельности и доходах граждан;

– информирование по вопросам расчетов с бюджетами;

– оказание услуг по регистрации ККТ;

– информирование по результатам контрольной деятельности;

– оказание услуг по выдаче разрешений, лицензированию, проведению экспертных оценок и регистрации объектов игорного бизнеса;

– оказание информационных услуг по всем направлениям деятельности налогоплательщиков.

Глава 5. РЕГИСТРАЦИЯ НАЛОГОПЛАТЕЛЬЩИКОВ

Закон «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 08.08.2001 г. № 129-ФЗ определяет порядок регистрации юридических лиц и индивидуальных предпринимателей. Регистрация представляет собой акты уполномоченного федерального органа исполнительной власти (регистрирующий орган), осуществляемые посредством внесения в государственные реестры сведений о создании, реорганизации и ликвидации юридических лиц, приобретении физическими лицами статуса индивидуального предпринимателя, прекращении деятельности в качестве предпринимателей, иных сведений.

Согласно постановлению Правительства РФ «Об уполномоченном федеральном органе исполнительной власти, осуществляющем государственную регистрацию юридических лиц, крестьянских (фермерских) хозяйств, физических лиц в качестве индивидуальных предпринимателей» от 17.05.2002 г. № 319 налоговые органы являются уполномоченным федеральным органом исполнительной власти, осуществляющим начиная с 1 июля 2002 г. регистрацию юридических лиц, а с 2004 г. – физических лиц в качестве предпринимателей, а также регистрацию крестьянских (фермерских) хозяйств.

Регистрация осуществляется в срок не более чем пять рабочих дней со дня представления документов. Регистрация юридического лица осуществляется по местонахождению указанного в заявлении постоянно действующего исполнительного органа, в случае же отсутствия такого органа – по местонахождению иного органа или лица, имеющих право действовать от имени юридического лица без доверенности. Регистрация индивидуального предпринимателя осуществляется по месту его жительства.

Документы представляются непосредственно или направляются почтовым отправлением с объявленной ценностью и описью вложения. Заявление удостоверяется подписью уполномоченного лица, подлинность которой должна быть засвидетельствована в нотариальном порядке. При этом заявитель указывает свои паспортные данные или данные иного удостоверяющего личность документа и ИНН (при его наличии).

При регистрации юридического лица заявителями могут являться следующие физические лица:

> руководитель постоянно действующего исполнительного органа регистрируемого юридического лица или иное лицо, имеющие право без доверенности действовать от имени этого юридического лица;

> учредитель (учредители) юридического лица при его создании;

> руководитель юридического лица, выступающего учредителем регистрируемого юридического лица;

> конкурсный управляющий или руководитель ликвидационной комиссии (ликвидатор) при ликвидации юридического лица;

> иное лицо, действующее на основании предусмотренных полномочий.

Датой представления документов является день их получения регистрирующим органом. Заявителю выдается расписка в получении документов с указанием перечня и даты их получения в случае, если документы представляются непосредственно. Расписка должна быть выдана в день получения документов. В случае поступления документов, направленных по почте, расписка высылается в течение рабочего дня, следующего за днем получения документов, по указанному заявителем почтовому адресу с уведомлением о вручении.

Приказом Минюста РФ от 12.07.2002 г. № 199 «Об утверждении форм документов, применяемых при государственной регистрации торгово-промышленной палаты, общественного объединения и религиозной организации в качестве юридического лица» утверждены формы документов, применяемые при регистрации торгово-промышленной палаты и общественного объединения (в т. ч. политической партии, профсоюза и национально-культурной автономии), а также религиозной организации в качестве юридического лица. Эти организации, а также банки регистрируют соответственно органы Минюста и Центробанка России.

Решение о регистрации является основанием внесения записи в государственный реестр. Регистрирующий орган не позднее одного рабочего дня с момента регистрации выдает заявителю документ, подтверждающий внесение записи в реестр.

За государственную регистрацию уплачивается государственная пошлина. В соответствии со ст. 333.33 гл. 25.3 «Государственная пошлина» Налогового кодекса ее размер с 2005 г. составляет за:

> регистрацию юридического лица – 2000 руб.;

> регистрацию политической партии, а также каждого регионального отделения политической партии – 1000 руб.;

> регистрацию изменений, вносимых в учредительные документы юридического лица, а также за регистрацию его ликвидации – 400 руб.;

> регистрацию физического лица в качестве индивидуального предпринимателя – 400 руб.

За выдачу дубликата свидетельства о регистрации физического лица в качестве индивидуального предпринимателя или свидетельства о регистрации юридического лица – 20 % размера пошлины, уплаченной за регистрацию.

С 2005 г. при прекращении физическим лицом деятельности в качестве индивидуального предпринимателя пошлина не уплачивается.

В России ведутся государственные реестры, содержащие сведения о юридических лицах (ЕГРЮЛ) и индивидуальных предпринимателях (ЕГРИП). Юридическое лицо и индивидуальный предприниматель в течение трех дней с момента изменения сведений обязаны сообщить об этом в регистрирующий орган по месту своего нахождения и жительства.

Регистрирующий орган в срок не более пяти рабочих дней с момента регистрации и (или) внесения изменений в реестры представляет эти сведения в территориальные органы ПФ РФ, ФСС РФ, ФОМС и Росстата. Эти сведения представляются также в электронном виде органам государственной власти и в некоторых случаях органам местного самоуправления.

Содержащиеся в реестрах сведения и документы являются открытыми и общедоступными за период с 1 июля 2002 г. для ЕГРЮЛ и с 1 января 2004 г. для ЕГРИП. Заинтересованные лица могут получить сведения из этих реестров как по письменному запросу, так и в электронном виде (порядок предоставления сведений см. в следующей главе).

При регистрации создаваемого юридического лица представляются следующие документы:

1) заявление, где подтверждается, что документы соответствуют предъявляемым требованиям, сведения достоверны, при создании соблюден установленный порядок учреждения, в т. ч. оплаты уставного капитала на момент регистрации, и в установленных законом случаях действия согласованы с соответствующими государственными органами и (или) органами местного самоуправления;

2) решение о создании юридического лица в виде протокола, договора или иного документа;

3) учредительные документы (подлинники или засвидетельствованные в нотариальном порядке копии);

4) выписка из реестра иностранных юридических лиц соответствующей страны происхождения как доказательство юридического статуса иностранного юридического лица – учредителя;

5) документ об уплате государственной пошлины.

При регистрации юридического лица, создаваемого путем реорганизации (преобразования, слияния, разделения, выделения), в регистрирующий орган представляются следующие документы:

1) заявление о регистрации каждого вновь возникающего юридического лица, создаваемого путем реорганизации, где подтверждается, что учредительные документы соответствуют предъявляемым требованиям, сведения достоверны, что передаточный акт или разделительный баланс содержит положения о правопреемстве по всем обязательствам вновь возникшего юридического лица в отношении всех его кредиторов, что все кредиторы реорганизуемого лица уведомлены в письменной форме о реорганизации и в установленных случаях вопросы реорганизации согласованы с соответствующими государственными органами и (или) органами местного самоуправления;

2) учредительные документы каждого вновь возникающего юридического лица (подлинники или засвидетельствованные в нотариальном порядке копии);

3) решение о реорганизации;

4) договор о слиянии в случаях, предусмотренных федеральными законами;

5) передаточный акт или разделительный баланс;

6) документ об уплате государственной пошлины.

В случае, если реорганизация влечет за собой прекращение деятельности одного или нескольких юридических лиц, регистрирующий орган вносит в ЕГРЮЛ запись о прекращении их деятельности по получении информации от соответствующего регистрирующего органа о регистрации вновь возникших юридических лиц.

Реорганизация юридического лица в форме преобразования считается завершенной с момента регистрации вновь возникшего юридического лица, а преобразованное юридическое лицо – прекратившим свою деятельность. Реорганизация юридических лиц в форме слияния считается завершенной с момента регистрации вновь возникшего юридического лица, а юридические лица, реорганизованные в форме слияния, считаются прекратившими свою деятельность. Реорганизация юридического лица в форме разделения с момента регистрации последнего из вновь возникших юридических лиц считается завершенной, а юридическое лицо, реорганизованное в форме разделения, считается прекратившим свою деятельность. Реорганизация юридического лица в форме выделения с момента регистрации последнего из вновь возникших юридических лиц считается завершенной. Реорганизация юридического лица в форме присоединения с момента внесения в ЕГРЮЛ записи о прекращении деятельности последнего из присоединенных юридических лиц считается завершенной.

Постановлением Правительства РФ от 26.02.2004 г. № 110 «О совершенствовании процедур государственной регистрации и постановки на учет юридических лиц и индивидуальных предпринимателей» утверждены правила взаимодействия регистрирующих органов при регистрации юридических лиц в случае их реорганизации, если местонахождение лиц, создаваемых путем реорганизации либо прекращающих деятельность в результате реорганизации, отличается от местонахождения реорганизуемых лиц.

Для регистрации изменений, вносимых в учредительные документы, представляются: заявление; решение о внесении изменений; сами изменения; документ об уплате государственной пошлины. При внесении изменений в связи с переменой местонахождения юридического лица налоговая инспекция вносит в ЕГРЮЛ соответствующую запись и пересылает дело в инспекцию по новому местонахождению юридического лица.

Учредители юридического лица или орган, принявшие решение о ликвидации юридического лица, обязаны в трехдневный срок в письменной форме уведомить об этом налоговую инспекцию по местонахождению ликвидируемого юридического лица с приложением решения. Инспекция вносит в ЕГРЮЛ запись о том, что юридическое лицо находится в процессе ликвидации. С этого момента не допускается регистрация изменений, а также регистрация юридических лиц, учредителем которых выступает указанное лицо, или регистрация лиц, которые возникают в результате его реорганизации. Инспекция уведомляется о формировании ликвидационной комиссии, а также о составлении промежуточного ликвидационного баланса.

Для регистрации ликвидации юридического лица представляются: заявление, где подтверждается, что соблюден порядок ликвидации, расчеты с кредиторами завершены и вопросы ликвидации согласованы с соответствующими государственными органами и (или) муниципальными органами в установленных случаях; ликвидационный баланс; документ об уплате государственной пошлины. При ликвидации юридического лица в случае банкротства представляются: определение арбитражного суда о завершении конкурсного производства; документ об уплате государственной пошлины.

Согласно постановлению Правительства РФ «Об уполномоченном федеральном органе исполнительной власти, осуществляющем государственную регистрацию юридических лиц, крестьянских (фермерских) хозяйств, физических лиц в качестве индивидуальных предпринимателей» от 17.05.2002 г. № 319 налоговые органы являются уполномоченным федеральным органом исполнительной власти, осуществляющим начиная с 1 июля 2002 г. регистрацию юридических лиц, а с 2004 г. – физических лиц в качестве предпринимателей, а также регистрацию крестьянских (фермерских) хозяйств.

Регистрация осуществляется в срок не более чем пять рабочих дней со дня представления документов. Регистрация юридического лица осуществляется по местонахождению указанного в заявлении постоянно действующего исполнительного органа, в случае же отсутствия такого органа – по местонахождению иного органа или лица, имеющих право действовать от имени юридического лица без доверенности. Регистрация индивидуального предпринимателя осуществляется по месту его жительства.

Документы представляются непосредственно или направляются почтовым отправлением с объявленной ценностью и описью вложения. Заявление удостоверяется подписью уполномоченного лица, подлинность которой должна быть засвидетельствована в нотариальном порядке. При этом заявитель указывает свои паспортные данные или данные иного удостоверяющего личность документа и ИНН (при его наличии).

При регистрации юридического лица заявителями могут являться следующие физические лица:

> руководитель постоянно действующего исполнительного органа регистрируемого юридического лица или иное лицо, имеющие право без доверенности действовать от имени этого юридического лица;

> учредитель (учредители) юридического лица при его создании;

> руководитель юридического лица, выступающего учредителем регистрируемого юридического лица;

> конкурсный управляющий или руководитель ликвидационной комиссии (ликвидатор) при ликвидации юридического лица;

> иное лицо, действующее на основании предусмотренных полномочий.

Датой представления документов является день их получения регистрирующим органом. Заявителю выдается расписка в получении документов с указанием перечня и даты их получения в случае, если документы представляются непосредственно. Расписка должна быть выдана в день получения документов. В случае поступления документов, направленных по почте, расписка высылается в течение рабочего дня, следующего за днем получения документов, по указанному заявителем почтовому адресу с уведомлением о вручении.

Приказом Минюста РФ от 12.07.2002 г. № 199 «Об утверждении форм документов, применяемых при государственной регистрации торгово-промышленной палаты, общественного объединения и религиозной организации в качестве юридического лица» утверждены формы документов, применяемые при регистрации торгово-промышленной палаты и общественного объединения (в т. ч. политической партии, профсоюза и национально-культурной автономии), а также религиозной организации в качестве юридического лица. Эти организации, а также банки регистрируют соответственно органы Минюста и Центробанка России.

Решение о регистрации является основанием внесения записи в государственный реестр. Регистрирующий орган не позднее одного рабочего дня с момента регистрации выдает заявителю документ, подтверждающий внесение записи в реестр.

За государственную регистрацию уплачивается государственная пошлина. В соответствии со ст. 333.33 гл. 25.3 «Государственная пошлина» Налогового кодекса ее размер с 2005 г. составляет за:

> регистрацию юридического лица – 2000 руб.;

> регистрацию политической партии, а также каждого регионального отделения политической партии – 1000 руб.;

> регистрацию изменений, вносимых в учредительные документы юридического лица, а также за регистрацию его ликвидации – 400 руб.;

> регистрацию физического лица в качестве индивидуального предпринимателя – 400 руб.

За выдачу дубликата свидетельства о регистрации физического лица в качестве индивидуального предпринимателя или свидетельства о регистрации юридического лица – 20 % размера пошлины, уплаченной за регистрацию.

С 2005 г. при прекращении физическим лицом деятельности в качестве индивидуального предпринимателя пошлина не уплачивается.

В России ведутся государственные реестры, содержащие сведения о юридических лицах (ЕГРЮЛ) и индивидуальных предпринимателях (ЕГРИП). Юридическое лицо и индивидуальный предприниматель в течение трех дней с момента изменения сведений обязаны сообщить об этом в регистрирующий орган по месту своего нахождения и жительства.

Регистрирующий орган в срок не более пяти рабочих дней с момента регистрации и (или) внесения изменений в реестры представляет эти сведения в территориальные органы ПФ РФ, ФСС РФ, ФОМС и Росстата. Эти сведения представляются также в электронном виде органам государственной власти и в некоторых случаях органам местного самоуправления.

Содержащиеся в реестрах сведения и документы являются открытыми и общедоступными за период с 1 июля 2002 г. для ЕГРЮЛ и с 1 января 2004 г. для ЕГРИП. Заинтересованные лица могут получить сведения из этих реестров как по письменному запросу, так и в электронном виде (порядок предоставления сведений см. в следующей главе).

При регистрации создаваемого юридического лица представляются следующие документы:

1) заявление, где подтверждается, что документы соответствуют предъявляемым требованиям, сведения достоверны, при создании соблюден установленный порядок учреждения, в т. ч. оплаты уставного капитала на момент регистрации, и в установленных законом случаях действия согласованы с соответствующими государственными органами и (или) органами местного самоуправления;

2) решение о создании юридического лица в виде протокола, договора или иного документа;

3) учредительные документы (подлинники или засвидетельствованные в нотариальном порядке копии);

4) выписка из реестра иностранных юридических лиц соответствующей страны происхождения как доказательство юридического статуса иностранного юридического лица – учредителя;

5) документ об уплате государственной пошлины.

При регистрации юридического лица, создаваемого путем реорганизации (преобразования, слияния, разделения, выделения), в регистрирующий орган представляются следующие документы:

1) заявление о регистрации каждого вновь возникающего юридического лица, создаваемого путем реорганизации, где подтверждается, что учредительные документы соответствуют предъявляемым требованиям, сведения достоверны, что передаточный акт или разделительный баланс содержит положения о правопреемстве по всем обязательствам вновь возникшего юридического лица в отношении всех его кредиторов, что все кредиторы реорганизуемого лица уведомлены в письменной форме о реорганизации и в установленных случаях вопросы реорганизации согласованы с соответствующими государственными органами и (или) органами местного самоуправления;

2) учредительные документы каждого вновь возникающего юридического лица (подлинники или засвидетельствованные в нотариальном порядке копии);

3) решение о реорганизации;

4) договор о слиянии в случаях, предусмотренных федеральными законами;

5) передаточный акт или разделительный баланс;

6) документ об уплате государственной пошлины.

В случае, если реорганизация влечет за собой прекращение деятельности одного или нескольких юридических лиц, регистрирующий орган вносит в ЕГРЮЛ запись о прекращении их деятельности по получении информации от соответствующего регистрирующего органа о регистрации вновь возникших юридических лиц.

Реорганизация юридического лица в форме преобразования считается завершенной с момента регистрации вновь возникшего юридического лица, а преобразованное юридическое лицо – прекратившим свою деятельность. Реорганизация юридических лиц в форме слияния считается завершенной с момента регистрации вновь возникшего юридического лица, а юридические лица, реорганизованные в форме слияния, считаются прекратившими свою деятельность. Реорганизация юридического лица в форме разделения с момента регистрации последнего из вновь возникших юридических лиц считается завершенной, а юридическое лицо, реорганизованное в форме разделения, считается прекратившим свою деятельность. Реорганизация юридического лица в форме выделения с момента регистрации последнего из вновь возникших юридических лиц считается завершенной. Реорганизация юридического лица в форме присоединения с момента внесения в ЕГРЮЛ записи о прекращении деятельности последнего из присоединенных юридических лиц считается завершенной.

Постановлением Правительства РФ от 26.02.2004 г. № 110 «О совершенствовании процедур государственной регистрации и постановки на учет юридических лиц и индивидуальных предпринимателей» утверждены правила взаимодействия регистрирующих органов при регистрации юридических лиц в случае их реорганизации, если местонахождение лиц, создаваемых путем реорганизации либо прекращающих деятельность в результате реорганизации, отличается от местонахождения реорганизуемых лиц.

Для регистрации изменений, вносимых в учредительные документы, представляются: заявление; решение о внесении изменений; сами изменения; документ об уплате государственной пошлины. При внесении изменений в связи с переменой местонахождения юридического лица налоговая инспекция вносит в ЕГРЮЛ соответствующую запись и пересылает дело в инспекцию по новому местонахождению юридического лица.

Учредители юридического лица или орган, принявшие решение о ликвидации юридического лица, обязаны в трехдневный срок в письменной форме уведомить об этом налоговую инспекцию по местонахождению ликвидируемого юридического лица с приложением решения. Инспекция вносит в ЕГРЮЛ запись о том, что юридическое лицо находится в процессе ликвидации. С этого момента не допускается регистрация изменений, а также регистрация юридических лиц, учредителем которых выступает указанное лицо, или регистрация лиц, которые возникают в результате его реорганизации. Инспекция уведомляется о формировании ликвидационной комиссии, а также о составлении промежуточного ликвидационного баланса.

Для регистрации ликвидации юридического лица представляются: заявление, где подтверждается, что соблюден порядок ликвидации, расчеты с кредиторами завершены и вопросы ликвидации согласованы с соответствующими государственными органами и (или) муниципальными органами в установленных случаях; ликвидационный баланс; документ об уплате государственной пошлины. При ликвидации юридического лица в случае банкротства представляются: определение арбитражного суда о завершении конкурсного производства; документ об уплате государственной пошлины.