Страница:

В стандарте сказано, что «каждая существенная статья должна представляться в финансовой отчетности отдельно. Несущественные суммы должны объединяться с суммами аналогичного характера или назначения и не должны представляться отдельно». При составлении отчетности следует исходить из того, что нельзя засорять отчетность несущественными статьями, затрудняя тем самым ее восприятие и понимание пользователями. Даже когда МСФО требуют конкретного раскрытия тех или иных аспектов и показателей, в контексте существенности их не следует выполнять, если раскрываемая информация оказывается несущественной.

Как отделить существенную информацию от несущественной? Точных количественных критериев не существует, хотя в отдельных положениях утверждается, что статьи, превышающие 5 % общего итога по данному отчету, следует признавать существенными. В качественном отношении информация признается существенной, если ее отсутствие или недостаточное раскрытие может оказать влияние на те решения, которые пользователи принимают на основе финансовой отчетности. Существенность зависит не только от величины статьи, но и от характеристики отражаемого ею элемента (субэлемента) отчетности. Величина и характер статьи оцениваются при решении вопроса о ее существенности совокупно, в зависимости от обстоятельств хозяйственной деятельности. Но крупные статьи все же рекомендуется отражать отдельно, не объединяя с другими статьями. Необходимо считаться и с тем, что статья может быть признана несущественной для отражения в отчетной форме (таблице), но быть достаточно существенной, чтобы в примечаниях привести ее отдельно от других статей.

Остатки непроданной готовой продукции обычно объединяются с другими оборотными материальными активами в статье баланса «Запасы». Однако в условиях неблагоприятной рыночной конъюнктуры, снижения объема продаж весьма существенной может оказаться информация о динамике запасов непроданной готовой продукции, что заставляет признать существенной и показать отдельной строкой информацию о готовой продукции на складах, у консигнаторов и комиссионеров.

Статьи активов и обязательств, доходов и расходов не подлежат зачету и отражаются в отчетности отдельными статьями в случаях, когда они являются существенными. Взаимозачет возможен только в случаях, когда:

• Международные стандарты финансовой отчетности требуют или разрешают зачет;

• статьи активов, обязательств, прибылей, убытков, сопутствующих им расходов определяются как несущественные. Важно понять, что взаимозачеты статей в финансовой отчетности снижают понимание пользователями проведенных организацией операций, уменьшают их возможности по прогнозированию будущих денежных потоков, результатов деятельности и финансового состояния организации.

Стандарт содержит некоторые подсказки и разъяснения, ограничивающие применение указаний стандарта относительно взаимозачетов отдельных статей. Статьи баланса отражаются по нетто-стоимости. В примечаниях к отчетности следует раскрывать суммы начисленных резервов и не подвергать взаимозачету статьи баланса, представляемые в нем по остаточной стоимости.

В принцип соотнесения расходов с доходами внесены уточнения, касающиеся операций, не приносящих точно определенного дохода. Расходы по ним отражаются в том отчетном периоде, в котором совершались данные операции, путем взаимозачета любых доходов с расходами:

• результаты операций по реализации долгосрочных активов, а также краткосрочных вложений и иных оборотных активов представляются в отчетности за вычетом из общей суммы поступлений от реализации балансовой стоимости выбывшего актива и расходов, возникших в ходе реализации;

• расходы, возмещаемые по условиям договора с третьей стороной, должны быть зачтены путем уменьшения соответствующего возмещения. Так, поступления по договору субаренды отражаются путем соответствующего уменьшения расходов на аренду. Оплата части коммунальных услуг субарендатором отражается как уменьшение соответствующих расходов арендатора;

• прибыли и убытки по одноименным аналогичным операциям (например, положительные и отрицательные курсовые разницы) представляются в отчетности путем взаимозачета и определения нетто-показателя. Однако их размер, происхождение, характеристика и другие особенности могут исключить применение нетто-показателя, а сами прибыли и убытки по этим операциям должны быть показаны в отчетности развернуто;

• результаты чрезвычайных событий могут представляться на основе нетто-показателей с отражением общей суммы в примечаниях к отчетности.

Отчетный период и сроки представления. Отчетным периодом для финансовой отчетности признается календарный год. Начало отчетного периода может быть определено с 1-го числа любого месяца года. Внутригодовая отчетность по кварталам или месяцам, любым другим временным интервалам считается промежуточной и представляется пользователям по решению руководства организации или по другим объяснимым причинам. Стандарт не запрещает установление отчетного периода продолжительнее либо короче календарного года, например, продолжительностью 52 полных недели либо продолжительностью в полгода, в связи с изменением отчетной даты. В примечаниях к финансовой отчетности обязательно нужно указать причину изменения продолжительности отчетного периода и предупредить пользователей, что сравнительные суммы предшествующих отчетных периодов не сопоставимы с отчетными данными последнего периода.

Важным условием полезности информации является своевременность представления финансовой отчетности пользователям. Стандарт устанавливает предельный срок составления и предоставления отчетности в соответствии с законодательством либо обычаями делового оборота на рынках отдельных стран.

Финансовая отчетность обычно публикуется как часть более общих отчетных документов организации. Но поскольку только финансовая отчетность готовится и представляется в соответствии с требованиями МСФО, необходимо четко разграничить финансовую отчетность от другой информации, которую руководство организации сочло необходимым включать в годовой отчет. Пользователи годового отчета должны знать, какая часть информации, помещенной в отчете, подготовлена на основе МСФО, а какая нет.

Каждый отчет, входящий в финансовую отчетность, должен иметь наименование, выделяющее его из других форм отчетности. Кроме того, финансовая отчетность либо, если это необходимо, каждый отдельный отчет, включает общую справочную информацию, характеризующую:

• название и фирменное обозначение организации;

• указание на охват представляемой отчетности только одной организации или нескольких организаций, входящих в консолидированную группу;

• сведения об отчетной дате, на которую составлен бухгалтерский баланс, об отчетном периоде по итогам операций которого составлены другие финансовые отчеты;

• отчетную валюту с указанием единицы ее измерения (в тысячах, миллионах, миллиардах), примененную для составления финансовой отчетности. Применяя тот или иной порядок цифр для количественного измерения элементов финансовой отчетности, нельзя допустить утрату уместной (совершенно необходимой) информации. Следует обязательно сообщить пользователям финансовой отчетности уровень точности, примененный при представлении цифровых данных в отчетности.

Как отделить существенную информацию от несущественной? Точных количественных критериев не существует, хотя в отдельных положениях утверждается, что статьи, превышающие 5 % общего итога по данному отчету, следует признавать существенными. В качественном отношении информация признается существенной, если ее отсутствие или недостаточное раскрытие может оказать влияние на те решения, которые пользователи принимают на основе финансовой отчетности. Существенность зависит не только от величины статьи, но и от характеристики отражаемого ею элемента (субэлемента) отчетности. Величина и характер статьи оцениваются при решении вопроса о ее существенности совокупно, в зависимости от обстоятельств хозяйственной деятельности. Но крупные статьи все же рекомендуется отражать отдельно, не объединяя с другими статьями. Необходимо считаться и с тем, что статья может быть признана несущественной для отражения в отчетной форме (таблице), но быть достаточно существенной, чтобы в примечаниях привести ее отдельно от других статей.

Остатки непроданной готовой продукции обычно объединяются с другими оборотными материальными активами в статье баланса «Запасы». Однако в условиях неблагоприятной рыночной конъюнктуры, снижения объема продаж весьма существенной может оказаться информация о динамике запасов непроданной готовой продукции, что заставляет признать существенной и показать отдельной строкой информацию о готовой продукции на складах, у консигнаторов и комиссионеров.

Статьи активов и обязательств, доходов и расходов не подлежат зачету и отражаются в отчетности отдельными статьями в случаях, когда они являются существенными. Взаимозачет возможен только в случаях, когда:

• Международные стандарты финансовой отчетности требуют или разрешают зачет;

• статьи активов, обязательств, прибылей, убытков, сопутствующих им расходов определяются как несущественные. Важно понять, что взаимозачеты статей в финансовой отчетности снижают понимание пользователями проведенных организацией операций, уменьшают их возможности по прогнозированию будущих денежных потоков, результатов деятельности и финансового состояния организации.

Стандарт содержит некоторые подсказки и разъяснения, ограничивающие применение указаний стандарта относительно взаимозачетов отдельных статей. Статьи баланса отражаются по нетто-стоимости. В примечаниях к отчетности следует раскрывать суммы начисленных резервов и не подвергать взаимозачету статьи баланса, представляемые в нем по остаточной стоимости.

В принцип соотнесения расходов с доходами внесены уточнения, касающиеся операций, не приносящих точно определенного дохода. Расходы по ним отражаются в том отчетном периоде, в котором совершались данные операции, путем взаимозачета любых доходов с расходами:

• результаты операций по реализации долгосрочных активов, а также краткосрочных вложений и иных оборотных активов представляются в отчетности за вычетом из общей суммы поступлений от реализации балансовой стоимости выбывшего актива и расходов, возникших в ходе реализации;

• расходы, возмещаемые по условиям договора с третьей стороной, должны быть зачтены путем уменьшения соответствующего возмещения. Так, поступления по договору субаренды отражаются путем соответствующего уменьшения расходов на аренду. Оплата части коммунальных услуг субарендатором отражается как уменьшение соответствующих расходов арендатора;

• прибыли и убытки по одноименным аналогичным операциям (например, положительные и отрицательные курсовые разницы) представляются в отчетности путем взаимозачета и определения нетто-показателя. Однако их размер, происхождение, характеристика и другие особенности могут исключить применение нетто-показателя, а сами прибыли и убытки по этим операциям должны быть показаны в отчетности развернуто;

• результаты чрезвычайных событий могут представляться на основе нетто-показателей с отражением общей суммы в примечаниях к отчетности.

Отчетный период и сроки представления. Отчетным периодом для финансовой отчетности признается календарный год. Начало отчетного периода может быть определено с 1-го числа любого месяца года. Внутригодовая отчетность по кварталам или месяцам, любым другим временным интервалам считается промежуточной и представляется пользователям по решению руководства организации или по другим объяснимым причинам. Стандарт не запрещает установление отчетного периода продолжительнее либо короче календарного года, например, продолжительностью 52 полных недели либо продолжительностью в полгода, в связи с изменением отчетной даты. В примечаниях к финансовой отчетности обязательно нужно указать причину изменения продолжительности отчетного периода и предупредить пользователей, что сравнительные суммы предшествующих отчетных периодов не сопоставимы с отчетными данными последнего периода.

Важным условием полезности информации является своевременность представления финансовой отчетности пользователям. Стандарт устанавливает предельный срок составления и предоставления отчетности в соответствии с законодательством либо обычаями делового оборота на рынках отдельных стран.

Финансовая отчетность обычно публикуется как часть более общих отчетных документов организации. Но поскольку только финансовая отчетность готовится и представляется в соответствии с требованиями МСФО, необходимо четко разграничить финансовую отчетность от другой информации, которую руководство организации сочло необходимым включать в годовой отчет. Пользователи годового отчета должны знать, какая часть информации, помещенной в отчете, подготовлена на основе МСФО, а какая нет.

Каждый отчет, входящий в финансовую отчетность, должен иметь наименование, выделяющее его из других форм отчетности. Кроме того, финансовая отчетность либо, если это необходимо, каждый отдельный отчет, включает общую справочную информацию, характеризующую:

• название и фирменное обозначение организации;

• указание на охват представляемой отчетности только одной организации или нескольких организаций, входящих в консолидированную группу;

• сведения об отчетной дате, на которую составлен бухгалтерский баланс, об отчетном периоде по итогам операций которого составлены другие финансовые отчеты;

• отчетную валюту с указанием единицы ее измерения (в тысячах, миллионах, миллиардах), примененную для составления финансовой отчетности. Применяя тот или иной порядок цифр для количественного измерения элементов финансовой отчетности, нельзя допустить утрату уместной (совершенно необходимой) информации. Следует обязательно сообщить пользователям финансовой отчетности уровень точности, примененный при представлении цифровых данных в отчетности.

2.3. Отчетный бухгалтерский баланс

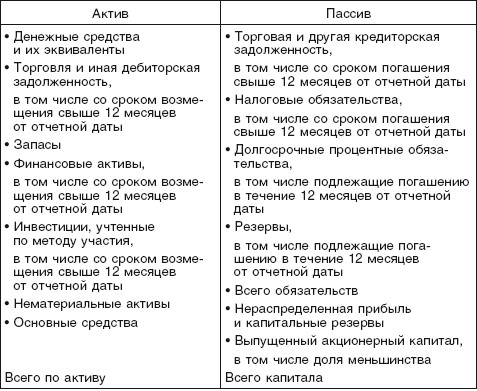

Бухгалтерский баланс обобщает и отражает количественную информацию о трех важнейших элементах финансовой отчетности: активах, обязательствах и капитале организации. Стандарт предусматривает минимальное число линейных статей баланса, раскрывающих эти элементы.

Линейные статьи, приведенные в стандарте, не исчерпывают всех возможных статей, которые каждая организация, составляющая отчетный бухгалтерский баланс, может включить в него, выделяя информацию, которая требуется другими Международными стандартами или которая необходима для достоверного и полного представления о финансовом положении организации.

Разделение и группировка в балансе активов и обязательств на долгосрочные и краткосрочные производятся по решению самой организации, представляющей отчетность. Форма баланса не является заданной, но в любой форме следует раскрывать суммы, погашение или возмещение которых ожидается более чем через 12 месяцев от даты составления отчетности.

Независимо от форм баланса, вопрос о выделении дополнительных статей актива необходимо решать исходя из их характера и ликвидности активов, существенности информации о них. Например, из основных средств желательно выделить недвижимость и активно работающие основные средства. Если активы оцениваются по-разному, в зависимости от обстоятельств, например по первоначальной или восстановительной стоимости, то это является достаточной причиной для их раздельного отражения в балансе. Вторым важным критерием для представления дополнительных статей актива являются их функции в данной организации. Например, финансовые активы подразделяются на облигации, векселя, акции других компаний. Запасы подразделяются на товары, материалы, незавершенное производство, готовую продукцию; в дебиторской задолженности выделяют расчеты с покупателями и заказчиками, авансы и предоплаты, расчеты со связанными сторонами, долгосрочную задолженность, срок возмещения которой наступает в следующем году.

Выделение дополнительных статей в информации об обязательствах необходимо проводить в зависимости от размера, характеристики и времени их погашения. Прежде всего желательно выделить прямые обязательства и резервы, среди которых выделяют пенсионные, социальные и любые другие резервы, являющиеся существенными для раскрытия обязательств организации. Обязательства могут подразделяться на процентные и беспроцентные; краткосрочные и долгосрочные; возникшие в результате коммерческой или финансовой деятельности по привлечению средств, авансы полученные и векселя выданные; в кредиторской задолженности желательно выделить расчеты с поставщиками и подрядчиками, расчеты со связанными сторонами, долгосрочные обязательства, подлежащие погашению в следующем отчетном году.

Капитал и резервы раскрываются по количеству акций: разрешенных к выпуску, выпущенных, оплаченных полностью и частично, находящихся в обращении по состоянию на начало и конец отчетного года. Раскрыть характеристику и назначение каждого резерва, созданного из капитала владельцев (собственников акций), просто необходимо.

Акции, выкупленные у акционеров, отражаются в балансе отдельной статьей по номинальной стоимости акций и уменьшают сумму собственного капитала.

В примечаниях к балансу нужно указать номинальную стоимость акции. Если акции имеют различную номинальную стоимость, нужно ее раскрыть по категориям акций, а если акции организации не имеют номинальной стоимости, следует сообщить и об этом. Необходимо также раскрыть информацию о правах, привилегиях и ограничениях, включая ограничения на дивиденды и возмещение капитала по категориям акций; указать акции данного акционерного общества, остающиеся в его собственности или в собственности дочерних обществ и других связанных сторон; сообщить о наличии резерва акций для продажи непосредственно или по договорам опциона с указанием условий продажи и суммовых характеристик. Стандарт требует, чтобы были раскрыты суммы непризнанных дивидендов по привилегированным кумулятивным акциям и дивидендам предложенным, но официально не утвержденным. По этой категории нужно указать сумму, включенную или, наоборот, не включенную в обязательства, приведенные в отчетном балансе.

Кумулятивные привилегированные акции выпускаются с условием, что дивиденды по ним в твердо гарантированной сумме выплачиваются за каждый отчетный год, независимо от финансовых результатов или каких-либо иных факторов. Невыплаченные за отчетный год дивиденды по кумулятивным акциям прибавляются к выплатам за следующий очередной год. Например:

Прибыль, направляемая на выплату дивиденда,

в 20Х7 году = 125 000 долл.

Дивиденды, объявленные по кумулятивным привилегированным акциям,

в 20Х5 году = 9200 долл.;

в 20Х6 году = 9200 долл.;

в 20Х7 году = 9200 долл.

Сумма, направляемая на дивиденды по обыкновенным акциям,

в 20Х7 году = 97 400 долл.

Организации, не имеющие акционерного капитала, такие, как общества с ограниченной ответственностью или товарищества, раскрывают в своих балансах и примечаниях к ним информацию, отвечающую на те же вопросы, что и приведенный здесь перечень для акционерных обществ. Отражают, к примеру, изменения долей в своем капитале, классификационные категории этих долей, права, привилегии и ограничения, относящиеся к каждой из категорий, размеры дивидендов и другие данные.

Стандарт не рассматривает раскрытия информации в дополнительных статьях. Дополнительные статьи могут приводиться в примечаниях к балансу по усмотрению составителей отчетности.

Классификация элементов баланса на долгосрочные и краткосрочные весьма желательна в форме бухгалтерского баланса, так как позволяет четко разделить функционирующий капитал на оборотный и иммобилизованный, а также получить данные для оценки ликвидности и платежеспособности. Такая классификация позволяет структурировать информацию о финансовом положении организации, делает ее экономически организованной и наглядной. Пользователи финансовой отчетности весьма заинтересованы именно в упорядоченной информации, облегчающей расчеты аналитических финансовых коэффициентов для оценки финансового положения организации во всех существенных деталях.

Применение упорядоченной классификации активов и обязательств или ее неприменение стандарт относит к вопросам, которые разрешает администрация организации, составляющей финансовую отчетность. На практике большая часть балансов в представляемой финансовой отчетности составляется на основе упорядоченной классификации. Если организация не применяет классификации активов и обязательств, она обязана представить их в балансе в порядке общей ликвидности, отражая активы и обязательства от более ликвидных к менее ликвидным или наоборот. Поскольку информация о сроках погашения обязательств и активных статей важна для оценки платежеспособности и ликвидности организации, стандарт обязывает, независимо от применения или неприменения классификации статей баланса на долгосрочные и краткосрочные, раскрывать суммы, погашение или возмещение которых ожидается более чем через 12 месяцев от даты составления отчетности. Прежде всего требуется раскрытие финансовых активов, включая дебиторскую задолженность, и финансовых обязательств, включая кредиторскую задолженность. Желательно также раскрыть сроки погашения неденежных активов, прежде всего запасов, и неденежных обязательств-резервов.

Общепринятой основой классификации балансовых элементов являются сроки их погашения или возмещения, иначе говоря, оборачиваемость. В качестве меры в расчет принимается годичный срок, потому что отчетный период в нормальных условиях продолжается 12 месяцев. Те балансовые элементы, которые оборачиваются в течение 12 месяцев от отчетной даты, относятся к краткосрочным, а остальные, продолжительность оборота которых превышает 12 месяцев, относятся к долгосрочным. Но из этого правила имеются исключения, которые необходимо рассмотреть отдельно.

Краткосрочные активы имеют три отличительные черты:

• они оборачиваются в течение нормального операционного цикла;

• они оборачиваются в течение не более 12 месяцев от отчетной даты;

• они не ограничены сроком использования, так как являются денежными средствами либо их легкореализуемыми элементами.

Примерный баланс № 1

Представление неклассифицированных статей в порядке общей ликвидности

Все другие активы, не вписывающиеся в данные параметры, относятся к долгосрочным активам.

Все другие активы, не вписывающиеся в данные параметры, относятся к долгосрочным активам.

Операционным циклом принято называть время от приобретения товарно-материальных ценностей (расходования денежных средств на их приобретение), используемых для производства и обращения, до их продажи в обмен на денежные средства (их эквиваленты) либо иные активы, легко и быстро конвертируемые в денежные средства. К краткосрочным следует относить товарные и производственные запасы, задолженность покупателей и заказчиков, ценные бумаги, обращающиеся на фондовом рынке, если они предполагаются к реализации в течение 12 месяцев с отчетной даты. Денежные средства (их эквиваленты) завершают операционный цикл и готовы к дальнейшему использованию в любое время, поэтому они относятся к оборотным краткосрочным активам.

Краткосрочные обязательства определяются, если (а) их предполагается погасить в течение нормального операционного цикла организации; или (б) они подлежат погашению в течение 12 месяцев после даты составления отчетности. Задолженность по оплате труда, расчеты с поставщиками и подрядчиками являются источниками оборотного капитала, погашаются в нормальном операционном цикле и должны быть отнесены к краткосрочным обязательствам, даже если их погашение намечается в срок более чем через 12 месяцев с отчетной даты.

Стандарт предусматривает целый ряд исключений из общих правил классификации обязательств в качестве краткосрочных. О каждом обязательстве, которое было исключено из краткосрочных, следует указать в примечаниях к финансовой отчетности. В частности, необходимо продолжать относить обязательства и проценты на них к долгосрочным, если они возникли как долгосрочные, хотя в данном отчетном году остается менее 12 месяцев до срока их погашения и есть обоснованные в правовом отношении намерения рефинансировать эти обязательства на долгосрочной основе. Например, срок погашения долгосрочного кредита банка наступает в следующем отчетном году, но имеется соглашение о пролонгировании этого срока таким образом, что в течение следующих 12 месяцев не потребуется денежных расходов на его погашение, следовательно, нет оснований классифицировать такие обязательства в качестве краткосрочных. Непременным условием такой классификации стандарт устанавливает наличие соответствующе оформленных документов о рефинансировании задолженности. Одного желания рефинансировать обязательства недостаточно, необходимо документально подтвержденное согласие кредитора.

В тех случаях, когда по условиям предоставления займа он должен быть погашен по требованию кредитора досрочно при изменении финансового положения заемщика, такие обязательства классифицируются как краткосрочные. Они могут быть отнесены к долгосрочным только в обстоятельствах, когда имеется обоснованная вероятность того, что финансовое положение в течение ближайших 12 месяцев не ухудшится, а кредитор согласился не требовать досрочного погашения долга в случае нарушения условий займа.

Примерный баланс № 2

Классифицированные статьи с примечаниями по состоянию на 31 декабря 19Х2 г.

Суммы, вычитаемые из итога, показываются в скобках.

Суммы, вычитаемые из итога, показываются в скобках.

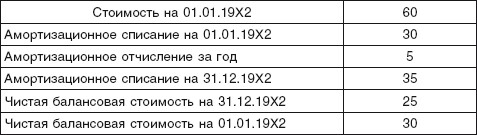

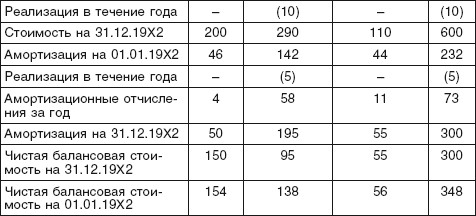

Примечание 1

Нематериальные активы

(тыс. фунтов)

Примечание 2

Основные средства

(тыс. фунтов)

Примечание 3

Финансовые активы – ценные бумаги

Ценные бумаги зарегистрированы на фондовой бирже. Их рыночная стоимость по состоянию на 31 декабря 19Х2 года составила 45 тыс. фунтов стерлингов.

Примечание 4

Запасы производственные

Запасы оцениваются в соответствии с наименьшим из значений стоимости и чистой цены фактической продажи и имеют следующий состав:

(тыс. фунтов)

Примечание 5

Дебиторы

(тыс. фунтов)

Примечание 6

Кредиторы

Суммы, подлежащие выплате в течение одного года. Данные суммы формируются следующим образом:

(тыс. фунтов)

Примечание 7

Кредиторы: суммы, подлежащие выплате более чем через один год

(тыс. фунтов)

Примечание 8

Акционерный капитал

(тыс. фунтов)

Примечание 9

Счет прибылей и убытков

(тыс. фунтов)

Примерный баланс № 3

Сводный баланс классифицированный

Подчеркивание цифровых показателей означает суммирование, то есть включение всех показателей, записанных над чертой в итоговый показатель. Обведенные цифровые показатели характеризуют конец суммирования, то есть окончание всех подсчетов.

Подчеркивание цифровых показателей означает суммирование, то есть включение всех показателей, записанных над чертой в итоговый показатель. Обведенные цифровые показатели характеризуют конец суммирования, то есть окончание всех подсчетов.

Линейные статьи, приведенные в стандарте, не исчерпывают всех возможных статей, которые каждая организация, составляющая отчетный бухгалтерский баланс, может включить в него, выделяя информацию, которая требуется другими Международными стандартами или которая необходима для достоверного и полного представления о финансовом положении организации.

Разделение и группировка в балансе активов и обязательств на долгосрочные и краткосрочные производятся по решению самой организации, представляющей отчетность. Форма баланса не является заданной, но в любой форме следует раскрывать суммы, погашение или возмещение которых ожидается более чем через 12 месяцев от даты составления отчетности.

Независимо от форм баланса, вопрос о выделении дополнительных статей актива необходимо решать исходя из их характера и ликвидности активов, существенности информации о них. Например, из основных средств желательно выделить недвижимость и активно работающие основные средства. Если активы оцениваются по-разному, в зависимости от обстоятельств, например по первоначальной или восстановительной стоимости, то это является достаточной причиной для их раздельного отражения в балансе. Вторым важным критерием для представления дополнительных статей актива являются их функции в данной организации. Например, финансовые активы подразделяются на облигации, векселя, акции других компаний. Запасы подразделяются на товары, материалы, незавершенное производство, готовую продукцию; в дебиторской задолженности выделяют расчеты с покупателями и заказчиками, авансы и предоплаты, расчеты со связанными сторонами, долгосрочную задолженность, срок возмещения которой наступает в следующем году.

Выделение дополнительных статей в информации об обязательствах необходимо проводить в зависимости от размера, характеристики и времени их погашения. Прежде всего желательно выделить прямые обязательства и резервы, среди которых выделяют пенсионные, социальные и любые другие резервы, являющиеся существенными для раскрытия обязательств организации. Обязательства могут подразделяться на процентные и беспроцентные; краткосрочные и долгосрочные; возникшие в результате коммерческой или финансовой деятельности по привлечению средств, авансы полученные и векселя выданные; в кредиторской задолженности желательно выделить расчеты с поставщиками и подрядчиками, расчеты со связанными сторонами, долгосрочные обязательства, подлежащие погашению в следующем отчетном году.

Капитал и резервы раскрываются по количеству акций: разрешенных к выпуску, выпущенных, оплаченных полностью и частично, находящихся в обращении по состоянию на начало и конец отчетного года. Раскрыть характеристику и назначение каждого резерва, созданного из капитала владельцев (собственников акций), просто необходимо.

Акции, выкупленные у акционеров, отражаются в балансе отдельной статьей по номинальной стоимости акций и уменьшают сумму собственного капитала.

В примечаниях к балансу нужно указать номинальную стоимость акции. Если акции имеют различную номинальную стоимость, нужно ее раскрыть по категориям акций, а если акции организации не имеют номинальной стоимости, следует сообщить и об этом. Необходимо также раскрыть информацию о правах, привилегиях и ограничениях, включая ограничения на дивиденды и возмещение капитала по категориям акций; указать акции данного акционерного общества, остающиеся в его собственности или в собственности дочерних обществ и других связанных сторон; сообщить о наличии резерва акций для продажи непосредственно или по договорам опциона с указанием условий продажи и суммовых характеристик. Стандарт требует, чтобы были раскрыты суммы непризнанных дивидендов по привилегированным кумулятивным акциям и дивидендам предложенным, но официально не утвержденным. По этой категории нужно указать сумму, включенную или, наоборот, не включенную в обязательства, приведенные в отчетном балансе.

Кумулятивные привилегированные акции выпускаются с условием, что дивиденды по ним в твердо гарантированной сумме выплачиваются за каждый отчетный год, независимо от финансовых результатов или каких-либо иных факторов. Невыплаченные за отчетный год дивиденды по кумулятивным акциям прибавляются к выплатам за следующий очередной год. Например:

Прибыль, направляемая на выплату дивиденда,

в 20Х7 году = 125 000 долл.

Дивиденды, объявленные по кумулятивным привилегированным акциям,

в 20Х5 году = 9200 долл.;

в 20Х6 году = 9200 долл.;

в 20Х7 году = 9200 долл.

Сумма, направляемая на дивиденды по обыкновенным акциям,

в 20Х7 году = 97 400 долл.

Организации, не имеющие акционерного капитала, такие, как общества с ограниченной ответственностью или товарищества, раскрывают в своих балансах и примечаниях к ним информацию, отвечающую на те же вопросы, что и приведенный здесь перечень для акционерных обществ. Отражают, к примеру, изменения долей в своем капитале, классификационные категории этих долей, права, привилегии и ограничения, относящиеся к каждой из категорий, размеры дивидендов и другие данные.

Стандарт не рассматривает раскрытия информации в дополнительных статьях. Дополнительные статьи могут приводиться в примечаниях к балансу по усмотрению составителей отчетности.

Классификация элементов баланса на долгосрочные и краткосрочные весьма желательна в форме бухгалтерского баланса, так как позволяет четко разделить функционирующий капитал на оборотный и иммобилизованный, а также получить данные для оценки ликвидности и платежеспособности. Такая классификация позволяет структурировать информацию о финансовом положении организации, делает ее экономически организованной и наглядной. Пользователи финансовой отчетности весьма заинтересованы именно в упорядоченной информации, облегчающей расчеты аналитических финансовых коэффициентов для оценки финансового положения организации во всех существенных деталях.

Применение упорядоченной классификации активов и обязательств или ее неприменение стандарт относит к вопросам, которые разрешает администрация организации, составляющей финансовую отчетность. На практике большая часть балансов в представляемой финансовой отчетности составляется на основе упорядоченной классификации. Если организация не применяет классификации активов и обязательств, она обязана представить их в балансе в порядке общей ликвидности, отражая активы и обязательства от более ликвидных к менее ликвидным или наоборот. Поскольку информация о сроках погашения обязательств и активных статей важна для оценки платежеспособности и ликвидности организации, стандарт обязывает, независимо от применения или неприменения классификации статей баланса на долгосрочные и краткосрочные, раскрывать суммы, погашение или возмещение которых ожидается более чем через 12 месяцев от даты составления отчетности. Прежде всего требуется раскрытие финансовых активов, включая дебиторскую задолженность, и финансовых обязательств, включая кредиторскую задолженность. Желательно также раскрыть сроки погашения неденежных активов, прежде всего запасов, и неденежных обязательств-резервов.

Общепринятой основой классификации балансовых элементов являются сроки их погашения или возмещения, иначе говоря, оборачиваемость. В качестве меры в расчет принимается годичный срок, потому что отчетный период в нормальных условиях продолжается 12 месяцев. Те балансовые элементы, которые оборачиваются в течение 12 месяцев от отчетной даты, относятся к краткосрочным, а остальные, продолжительность оборота которых превышает 12 месяцев, относятся к долгосрочным. Но из этого правила имеются исключения, которые необходимо рассмотреть отдельно.

Краткосрочные активы имеют три отличительные черты:

• они оборачиваются в течение нормального операционного цикла;

• они оборачиваются в течение не более 12 месяцев от отчетной даты;

• они не ограничены сроком использования, так как являются денежными средствами либо их легкореализуемыми элементами.

Примерный баланс № 1

Представление неклассифицированных статей в порядке общей ликвидности

Операционным циклом принято называть время от приобретения товарно-материальных ценностей (расходования денежных средств на их приобретение), используемых для производства и обращения, до их продажи в обмен на денежные средства (их эквиваленты) либо иные активы, легко и быстро конвертируемые в денежные средства. К краткосрочным следует относить товарные и производственные запасы, задолженность покупателей и заказчиков, ценные бумаги, обращающиеся на фондовом рынке, если они предполагаются к реализации в течение 12 месяцев с отчетной даты. Денежные средства (их эквиваленты) завершают операционный цикл и готовы к дальнейшему использованию в любое время, поэтому они относятся к оборотным краткосрочным активам.

Краткосрочные обязательства определяются, если (а) их предполагается погасить в течение нормального операционного цикла организации; или (б) они подлежат погашению в течение 12 месяцев после даты составления отчетности. Задолженность по оплате труда, расчеты с поставщиками и подрядчиками являются источниками оборотного капитала, погашаются в нормальном операционном цикле и должны быть отнесены к краткосрочным обязательствам, даже если их погашение намечается в срок более чем через 12 месяцев с отчетной даты.

Стандарт предусматривает целый ряд исключений из общих правил классификации обязательств в качестве краткосрочных. О каждом обязательстве, которое было исключено из краткосрочных, следует указать в примечаниях к финансовой отчетности. В частности, необходимо продолжать относить обязательства и проценты на них к долгосрочным, если они возникли как долгосрочные, хотя в данном отчетном году остается менее 12 месяцев до срока их погашения и есть обоснованные в правовом отношении намерения рефинансировать эти обязательства на долгосрочной основе. Например, срок погашения долгосрочного кредита банка наступает в следующем отчетном году, но имеется соглашение о пролонгировании этого срока таким образом, что в течение следующих 12 месяцев не потребуется денежных расходов на его погашение, следовательно, нет оснований классифицировать такие обязательства в качестве краткосрочных. Непременным условием такой классификации стандарт устанавливает наличие соответствующе оформленных документов о рефинансировании задолженности. Одного желания рефинансировать обязательства недостаточно, необходимо документально подтвержденное согласие кредитора.

В тех случаях, когда по условиям предоставления займа он должен быть погашен по требованию кредитора досрочно при изменении финансового положения заемщика, такие обязательства классифицируются как краткосрочные. Они могут быть отнесены к долгосрочным только в обстоятельствах, когда имеется обоснованная вероятность того, что финансовое положение в течение ближайших 12 месяцев не ухудшится, а кредитор согласился не требовать досрочного погашения долга в случае нарушения условий займа.

Примерный баланс № 2

Классифицированные статьи с примечаниями по состоянию на 31 декабря 19Х2 г.

Примечание 1

Нематериальные активы

(тыс. фунтов)

Примечание 2

Основные средства

(тыс. фунтов)

Примечание 3

Финансовые активы – ценные бумаги

Ценные бумаги зарегистрированы на фондовой бирже. Их рыночная стоимость по состоянию на 31 декабря 19Х2 года составила 45 тыс. фунтов стерлингов.

Примечание 4

Запасы производственные

Запасы оцениваются в соответствии с наименьшим из значений стоимости и чистой цены фактической продажи и имеют следующий состав:

(тыс. фунтов)

Примечание 5

Дебиторы

(тыс. фунтов)

Примечание 6

Кредиторы

Суммы, подлежащие выплате в течение одного года. Данные суммы формируются следующим образом:

(тыс. фунтов)

Примечание 7

Кредиторы: суммы, подлежащие выплате более чем через один год

(тыс. фунтов)

Примечание 8

Акционерный капитал

(тыс. фунтов)

Примечание 9

Счет прибылей и убытков

(тыс. фунтов)

Примерный баланс № 3

Сводный баланс классифицированный

2.4. Отчет о прибылях и убытках

В отчете о прибылях и убытках должны быть представлены следующие статьи: выручка; результаты операционной деятельности; затраты по финансированию; доля прибылей и убытков ассоциированных организаций и совместной деятельности, учитываемых по методу участия; налоговые расходы; прибыль или убыток от обычной деятельности; результаты чрезвычайных обстоятельств; доля меньшинства; чистая прибыль или убыток за период.

В отчете о прибылях и убытках и в примечаниях к нему необходимо давать аналитическую характеристику доходов и расходов. Стандарт рекомендует два подхода к классификации затрат: метод характера затрат (классификация по элементам затрат) и метод функций затрат или метод себестоимости продаж (реализации).

Соответственно возникает два формата представления отчетности. Первый формат основан на раскрытии затрат на производство по так называемым элементам затрат, второй – на себестоимости продукции. Оба формата позволяют получить совершенно идентичный результат, но по-разному раскрывают данные о формировании финансовых результатов (см. таблицу). Различия между вариантами можно показать графически (см. схему).

Исчисление операционной прибыли по формату затрат. Первым пунктом любого отчета о прибылях и убытках является оборот по продажам. В него входят статьи:

1. Доходы от продажи, проката и сдачи в аренду при обычной хозяйственной деятельности:

• готовой продукции и товаров;

• ненужного сырья, вспомогательных и иных материалов, лома, отходов, полуфабрикатов и побочных продуктов;

• доходы от услуг, оказанных предприятием, страховые возмещения за реализованные товары.

Таблица сопоставления двух форматов отчета о прибылях и убытках

Доходы уменьшаются на сумму налогов с оборота и других включаемых в цену товаров, а также на стоимость возвратов от покупателей.

Доходы уменьшаются на сумму налогов с оборота и других включаемых в цену товаров, а также на стоимость возвратов от покупателей.

2. Прочие виды доходов от хозяйственной деятельности: поступления от прочей продажи, не типичной для предприятия и потому не попавшей в п. 1:

• доходы от выбывающего основного капитала, от продажи ценных бумаг;

• возмещение издержек, убытков;

• страховые возмещения, если речь не идет о проданных товарах;

• курсовые прибыли от валюты и валютных операций;

• доходы от денежной помощи.

4. Изменения в запасах готовых изделий и незавершенного производства. Вычисляются в виде разности в остатках на начало и конец отчетного периода. В расчет принимаются со знаком «плюс», если стоимость остатков уменьшается, или со знаком «минус» при увеличении стоимости остатков.

5. Расходы на оплату персонала: заработная плата и оклады, все виды вознаграждений за выполненную работу, включая премиальные, комиссионные, сверхурочные и т. п.; различные денежные компенсации.

Расходы на социальное обеспечение, установленные законом обязательные взносы. Расходы на пенсионное и медицинское обеспечение, обязательные взносы в пенсионный фонд и т. п.

6. Амортизационные отчисления и другие суммы, списываемые в погашение стоимости материальных и нематериальных долгосрочно эксплуатируемых активов.

7. Прочие эксплуатационные затраты: расходы на рекламу, фрахт, командировочные, комиссионные, почтово-телеграфные, телефон и другие виды связи; внутренние административно-управленческие расходы, различные списания, лицензионные платежи, аудиторские услуги и т. п.

Операционный результат от продаж получают путем сложения всех доходов по статьям 1–2 и вычитания из полученной суммы всех расходов по статьям 3–7.

В отчете о прибылях и убытках и в примечаниях к нему необходимо давать аналитическую характеристику доходов и расходов. Стандарт рекомендует два подхода к классификации затрат: метод характера затрат (классификация по элементам затрат) и метод функций затрат или метод себестоимости продаж (реализации).

Соответственно возникает два формата представления отчетности. Первый формат основан на раскрытии затрат на производство по так называемым элементам затрат, второй – на себестоимости продукции. Оба формата позволяют получить совершенно идентичный результат, но по-разному раскрывают данные о формировании финансовых результатов (см. таблицу). Различия между вариантами можно показать графически (см. схему).

Исчисление операционной прибыли по формату затрат. Первым пунктом любого отчета о прибылях и убытках является оборот по продажам. В него входят статьи:

1. Доходы от продажи, проката и сдачи в аренду при обычной хозяйственной деятельности:

• готовой продукции и товаров;

• ненужного сырья, вспомогательных и иных материалов, лома, отходов, полуфабрикатов и побочных продуктов;

• доходы от услуг, оказанных предприятием, страховые возмещения за реализованные товары.

Таблица сопоставления двух форматов отчета о прибылях и убытках

2. Прочие виды доходов от хозяйственной деятельности: поступления от прочей продажи, не типичной для предприятия и потому не попавшей в п. 1:

• доходы от выбывающего основного капитала, от продажи ценных бумаг;

• возмещение издержек, убытков;

• страховые возмещения, если речь не идет о проданных товарах;

• курсовые прибыли от валюты и валютных операций;

• доходы от денежной помощи.

Затраты на производство и оперативную хозяйственную деятельность

3. Стоимость сырья и материалов: расходы на сырье, производственные и вспомогательные материалы, топливо и энергетические материалы, чистящие и смазочные средства, лабораторные и конторские материалы, запасные части и строительные материалы. Расходы на промышленные работы и услуги со стороны, на приобретение электрической, тепловой и иной энергии, обработку сырья на давальческих условиях и т. п.4. Изменения в запасах готовых изделий и незавершенного производства. Вычисляются в виде разности в остатках на начало и конец отчетного периода. В расчет принимаются со знаком «плюс», если стоимость остатков уменьшается, или со знаком «минус» при увеличении стоимости остатков.

5. Расходы на оплату персонала: заработная плата и оклады, все виды вознаграждений за выполненную работу, включая премиальные, комиссионные, сверхурочные и т. п.; различные денежные компенсации.

Расходы на социальное обеспечение, установленные законом обязательные взносы. Расходы на пенсионное и медицинское обеспечение, обязательные взносы в пенсионный фонд и т. п.

6. Амортизационные отчисления и другие суммы, списываемые в погашение стоимости материальных и нематериальных долгосрочно эксплуатируемых активов.

7. Прочие эксплуатационные затраты: расходы на рекламу, фрахт, командировочные, комиссионные, почтово-телеграфные, телефон и другие виды связи; внутренние административно-управленческие расходы, различные списания, лицензионные платежи, аудиторские услуги и т. п.

Операционный результат от продаж получают путем сложения всех доходов по статьям 1–2 и вычитания из полученной суммы всех расходов по статьям 3–7.