Виталий Федорович Палий

Международные стандарты учета и финансовой отчетности: Учебник

От автора

Вы держите в руках третье издание первого учебника по Международным стандартам финансовой отчетности, написанного на русском языке для студентов высших учебных заведений России.

Международные стандарты определяют общепризнанные общеизвестные правила отражения финансовых операций и хозяйственных фактов в бухгалтерском учете и отчетности. Речь идет о публичной отчетности, широко используемой различными внешними пользователями для получения полезной и необходимой информации об организации, составляющей и публикующей данную отчетность. Международные стандарты представляют собой свод правил бухгалтерского учета, информация которого предназначается для представления различным организациям и лицам, интересующимся результатами деятельности и финансовым состоянием составителя отчетности. Формируемая по правилам Международных стандартов учетная и отчетная информация может быть полезной и для использования внутри организации, для нужд внутреннего контроля и управления. Но главное ее назначение – внешние потребители. Об этом необходимо помнить при изучении Международных стандартов финансовой отчетности (МСФО) и пользовании данным учебником.

Новое Правление Комитета по международным стандартам финансовой отчетности в 2001 году решило переименовать стандарты. Ранее они назывались International Accounting Standards (Международные стандарты учета), что переводилось на русский язык как МСФО. Теперь вновь вводимые стандарты называются International Financial Reporting Standards (Международные стандарты финансовой отчетности), что также должно быть переведено на русский как МСФО.

Вниманию читателей! В настоящем учебнике все стандарты, изданные до 2000 года, мы будем называть МСБУ (Международные стандарты бухгалтерского учета), а изданные после 2000 года – МСФО. Такие определения постепенно входят в литературный оборот в русскоязычных изданиях, хотя встречается и другой подход: первые стандарты обозначаются МСФО (IAS), вторые – МСФО (IFRS).

После реорганизации КМСФО были дополнены и изменены многие стандарты и интерпретации, некоторые из них отменены, изданы новые стандарты. Эти изменения вплоть до 2006 года учтены в третьем издании настоящего учебника, текст которого дополнен и исправлен.

Повествовательная часть учебника призвана ознакомить читателя с учетными принципами и методиками каждого стандарта на практических и учебных примерах, с помощью многочисленных схем, таблиц и расчетов, имеющих самостоятельное дидактическое назначение. Нужно помнить, что учебник не повторяет содержания стандартов, а стремится раскрыть суть вопросов и методик, которые составляют основу каждого стандарта. После изучения учебника весьма полезно внимательно прочитать текст соответствующего стандарта.

Каждая глава завершается комплексом заданий для самостоятельной работы, которые имеют важное значение для понимания и усвоения материала учебника. Задания строятся так, чтобы выявить не только степень усвоения материала учебника, но и творческие данные студентов. Для выполнения заданий во многих случаях требуется непосредственное ознакомление с текстом тех или иных Международных стандартов финансовой отчетности.

Надеюсь, Вам будет приятно работать с данным учебником.

Профессор В.Ф. Палий

Международные стандарты определяют общепризнанные общеизвестные правила отражения финансовых операций и хозяйственных фактов в бухгалтерском учете и отчетности. Речь идет о публичной отчетности, широко используемой различными внешними пользователями для получения полезной и необходимой информации об организации, составляющей и публикующей данную отчетность. Международные стандарты представляют собой свод правил бухгалтерского учета, информация которого предназначается для представления различным организациям и лицам, интересующимся результатами деятельности и финансовым состоянием составителя отчетности. Формируемая по правилам Международных стандартов учетная и отчетная информация может быть полезной и для использования внутри организации, для нужд внутреннего контроля и управления. Но главное ее назначение – внешние потребители. Об этом необходимо помнить при изучении Международных стандартов финансовой отчетности (МСФО) и пользовании данным учебником.

Новое Правление Комитета по международным стандартам финансовой отчетности в 2001 году решило переименовать стандарты. Ранее они назывались International Accounting Standards (Международные стандарты учета), что переводилось на русский язык как МСФО. Теперь вновь вводимые стандарты называются International Financial Reporting Standards (Международные стандарты финансовой отчетности), что также должно быть переведено на русский как МСФО.

Вниманию читателей! В настоящем учебнике все стандарты, изданные до 2000 года, мы будем называть МСБУ (Международные стандарты бухгалтерского учета), а изданные после 2000 года – МСФО. Такие определения постепенно входят в литературный оборот в русскоязычных изданиях, хотя встречается и другой подход: первые стандарты обозначаются МСФО (IAS), вторые – МСФО (IFRS).

После реорганизации КМСФО были дополнены и изменены многие стандарты и интерпретации, некоторые из них отменены, изданы новые стандарты. Эти изменения вплоть до 2006 года учтены в третьем издании настоящего учебника, текст которого дополнен и исправлен.

Повествовательная часть учебника призвана ознакомить читателя с учетными принципами и методиками каждого стандарта на практических и учебных примерах, с помощью многочисленных схем, таблиц и расчетов, имеющих самостоятельное дидактическое назначение. Нужно помнить, что учебник не повторяет содержания стандартов, а стремится раскрыть суть вопросов и методик, которые составляют основу каждого стандарта. После изучения учебника весьма полезно внимательно прочитать текст соответствующего стандарта.

Каждая глава завершается комплексом заданий для самостоятельной работы, которые имеют важное значение для понимания и усвоения материала учебника. Задания строятся так, чтобы выявить не только степень усвоения материала учебника, но и творческие данные студентов. Для выполнения заданий во многих случаях требуется непосредственное ознакомление с текстом тех или иных Международных стандартов финансовой отчетности.

Надеюсь, Вам будет приятно работать с данным учебником.

Профессор В.Ф. Палий

Введение

Предыстория МСФО. Крах 1929 года на мировых фондовых рынках, породивший многолетний глобальный экономический кризис в индустриально развитых странах и регионах, выявил недостаточность применявшейся системы бухгалтерского учета и финансовой отчетности. Концептуальные принципы составления финансовой отчетности в разных странах и даже в разных компаниях одной страны существенно отличались. Отчетность разных компаний не всегда правильно понималась пользователями. Она оказывалась несопоставимой, непригодной для серьезного делового анализа, приводила к ошибочным и неоднозначным выводам о результатах деятельности и финансовом положении компаний, представивших отчетность.

В начале 1930-х годов в США начали разрабатывать систему национальных общепризнанных стандартов бухгалтерского учета и отчетности, которые добровольно применялись крупными компаниями, представленными на фондовых биржах. На этой основе со временем возникла система ГААП США, дошедшая до наших дней. Федеральная комиссия по ценным бумагам США требует применения ГААП всеми крупными компаниями, входящими в листинг на американских фондовых биржах. В Европе пошли по пути обязательного применения компаниями национальных планов счетов бухгалтерского учета по модели известного австрийского бухгалтера Э. Шмалленбаха. После Второй мировой войны из этих планов счетов бухгалтерского учета возникла система национальных счетов для учета внутреннего валового продукта и других показателей национальной экономической статистики.

Национальные общепризнанные стандарты бухгалтерского учета (ГААП), зародившиеся в США, получили распространение в Канаде, Англии, Мексике, Италии и др. В каждой из этих стран ГААП имели свои особенности, но везде обеспечивали определенное единство и стабильность подходов к ведению бухгалтерского учета и составлению финансовой отчетности, гарантировали ее сопоставимость с отчетностью других национальных компаний. Достоверность и надежность отчетной информации повысились, возросло доверие к ней со стороны разных пользователей. Европейская комиссия издала Четвертую и Седьмую директивы, унифицирующие финансовую отчетность стран Европейского Союза.

Возникновение и развитие МСФО. Национальные ГААП постепенно, но неуклонно и неотвратимо вытесняются Международными стандартами финансовой отчетности. Хотя МСФО впитали в себя многие «общепризнанные принципы бухгалтерского учета», но пошли дальше последних в разработке стандартных норм по отражению в финансовой отчетности новых явлений в экономике и финансах.

Разработка проблем МСФО началась в 1960-е годы под эгидой Центра Организации Объединенных Наций по транснациональным корпорациям. Выступая на Генеральной Ассамблее ООН в начале 1960-х годов, президент США Джон Кеннеди обратил внимание мирового сообщества на развитие глобальных экономических отношений, возникающих на основе транснациональных корпораций. Для нормального функционирования новых отношений необходим «универсальный язык общения бизнесменов». В качестве такого языка он назвал бухгалтерский учет и финансовую отчетность, доступную и понятную всем заинтересованным лицам.

Сегодня уже можно говорить о том, что сложилась глобальная система бухгалтерского учета на базе МСФО. Работающий с 1973 года в Лондоне Комитет по международным стандартам финансовой отчетности (КМСФО) является независимым органом, целью которого признается унификация принципов бухгалтерского учета, используемых компаниями во всем мире для составления финансовой отчетности. К концу XX века в КМСФО были представлены более ста стран мира.

К началу XXI века КМСФО утвердил более 40 стандартов; некоторые из них претерпели за время существования по две-три редакции, а отдельные были настолько модернизированы, что пришлось изменить их названия. Самый старый из них действует в редакции 1992 года. Так что МСФО – это постоянно обновляемая живая система нормативного регулирования бухгалтерского учета во всем мире.

В настоящее время финансовую отчетность в полном соответствии с МСФО добровольно составляют более 40 тыс. транснациональных корпораций, имеющих более 200 тыс. дочерних и зависимых организаций по всему миру. Европейская комиссия заявила о том, что она рассматривает МСФО как подходящую основу для гармонизации финансовой отчетности внутри Европейского Союза. Ряд государств, в том числе и Российская Федерация, решили привести в соответствие с МСФО свои национальные правила бухгалтерского учета и составления финансовой отчетности. Концепция развития бухгалтерского учета в России на период до 2010 года предусматривает постепенный переход открытых акционерных обществ на составление финансовой отчетности в соответствии с МСФО.

Единая отчетность на финансовых рынках. Особую актуальность приобретает применение МСФО для составления финансовой отчетности компаниями и корпорациями, выступающими со своими финансовыми инструментами на мировых фондовых рынках. В последнее десятилетие существенно расширились каналы финансирования компаний, независимые от банковского кредитования, то есть прямые заимствования путем распространения ценных бумаг на фондовых рынках. Рост биржевых спекуляций инициировал появление на рынке множества «производных ценных бумаг». В конце прошлого века на мировом фондовом рынке обращались ценные бумаги, номинальная стоимость которых (около 360 трлн долл. США) почти на порядок превышала стоимость годового продукта всех стран мира (The New York Times, 15.02.99).

В таких условиях обоснование крупных финансовых операций может быть сделано только на основании надежной однозначно идентифицируемой финансовой информации, которая обеспечивается применением всех известных норм учета, рекомендуемых МСФО. Растущая глобализация мировой экономики настоятельно требует единства нормативных предписаний для составления финансовой отчетности, того самого «универсального языка», на котором способны общаться бизнесмены всего мира, независимого от национальности, государственной принадлежности и других частностей.

Многие фондовые биржи мира приняли МСФО для финансовой отчетности компаний, ценные бумаги которых обращаются у них. Международная организация комиссий по ценным бумагам (IOSCO) согласовала с КМСФО план «Основные стандарты». К 1999 году работа над «Основными стандартами» была завершена. Они охватывают все аспекты бухгалтерского учета и отчетности, отличаются высоким качеством. В результате их применения обеспечиваются прозрачность и сопоставимость финансовой отчетности, а также полное раскрытие информации. В октябре 1998 года в декларации министров финансов и руководителей центральных банков стран Большой семерки содержался призыв к IOSCO «как можно скорее провести анализ основных стандартов». Такой анализ позволил бы принять систему МСФО для составления и представления отчетности на всех фондовых биржах мира.

В апреле 2000 года Европейская комиссия приняла решение о составлении сводной финансовой отчетности в соответствии с МСФО всеми компаниями, ценные бумаги которых обращаются на фондовых рынках. Тексты всех стандартов утверждены Европейской комиссией как официальный нормативный документ ЕС. Американцы дольше других держались за национальную систему ГААП. Но необходимость унификации стандартов финансовой отчетности в связи с глобализацией фондового рынка заставила их пересмотреть свои консервативные позиции. Федеральная комиссия по ценным бумагам США решила не позднее 2007 года перейти на финансовую отчетность по МСФО и отказаться от применения ГААП США на фондовых рынках.

Российская Федерация не может стоять в стороне от глобализационных тенденций в мировой экономике. В 1998 году Министерство финансов Российской Федерации разрешило российским организациям, представляющим финансовую отчетность зарубежным фондовым биржам, составлять сводную финансовую отчетность в полном соответствии с МСФО и не представлять такую отчетность по нормам российских ПБУ. Готовится нормативный акт, обязывающий все открытые акционерные общества России составлять финансовую отчетность по МСФО.

Надежность и прозрачность финансовой отчетности. Надежная отчетность полностью соответствует установленным нормам и правилам, достоверно отражает финансовое положение и финансовые результаты деятельности организации. Достоверность отчетности должна быть засвидетельствована авторитетным независимым аудитором. Надежная отчетность должна быть понятной пользователям отчетности и составляться по известным им нормам и правилам. Отступления от норм и правил следует публично объявлять всем потенциальным пользователям финансовой отчетности.

Надежная отчетность позволяет получать надежные результаты анализа и принимать оптимальные решения. Главная черта надежной финансовой отчетности – ее прозрачность.

Высокое качество МСФО, охватывающих все аспекты бухгалтерского учета и отчетности, последовательное следование их предписаниям и полное, без всяких отступлений, применение обеспечивают необходимую прозрачность финансовой отчетности для всех потенциальных пользователей. Каждый стандарт наряду с вопросами классификации и оценки содержит полный перечень информации, подлежащей раскрытию в финансовой отчетности. Полное раскрытие информации – залог прозрачности представляемой отчетности, без которой невозможно достичь необходимого доверия между операторами любого рынка.

Надежность и прозрачность информации определяются высоким качеством стандартов учета и отчетности, готовностью тех, кто составляет отчетность, неукоснительно следовать установленным стандартам.

Комитет по международным стандартам финансовой отчетности был организован в 1973 году в результате соглашения между профессиональными ассоциациями и объединениями бухгалтеров и аудиторов Австралии, Великобритании, Германии, Голландии, Ирландии, Канады, Мексики, Соединенных Штатов Америки, Франции и Японии.

КМСФО работает в Лондоне и зарегистрирован организацией частного сектора. С 1983 года членами КМСФО стали все объединения профессиональных бухгалтеров и аудиторов, входящие в Международную федерацию бухгалтеров. На начало 2001 года в 104 странах мира было 143 члена КМСФО, представляющих более 2 млн бухгалтеров. В работу Комитета вовлечены и другие организации разных стран, не являющихся членами КМСФО.

Цель КМСФО – разработка и публикация в интересах общества стандартов бухгалтерского учета, которые должны обязательно применяться при составлении и представлении финансовой отчетности, содействие в их повсеместном применении и соблюдении. Комитет постоянно работает над совершенствованием и гармонизацией норм и процедур бухгалтерского учета, связанных с представлением публичной финансовой отчетности.

КМСФО принадлежат авторские права на международные стандарты, предварительные проекты и другие публикации Комитета. Утвержденным текстом МСФО считается их публикация Комитетом на английском языке. Официальные переводы МСФО имеются на испанском, немецком, польском и русском языках, неофициально они переведены более чем на 30 языков.

Доходы КМСФО состоят из средств от продажи публикаций, а также финансовой поддержки профессиональных объединений, являющихся его членами, других компаний и организаций.

Порядок работы КМСФО. Деятельность Комитета направляет и осуществляет Правление, которое назначается Международной федерацией бухгалтеров. В состав Правления включаются также до четырех представителей от международных организаций, заинтересованных пользователей финансовой отчетности.

Каждый член Правления может направлять двух представителей и одного советника для участия в заседаниях. Правление утверждает новые стандарты и их уточненные редакции. Представители Правления, организации, входящие в МСФО, и другие заинтересованные юридические и физические лица могут направлять предложения по новым темам, заслуживающим внимания КМСФО.

В 1981 году Правление КМСФО учредило международную Консультативную группу, в которую вошли представители международных организаций составителей и пользователей финансовой отчетности, фондовых бирж и организаций, регулирующих обращение ценных бумаг. На заседаниях Консультативной группы, которые проводятся регулярно, рассматриваются технические вопросы проектов, разрабатываемых КМСФО, а также его стратегия и программы работы.

В 1995 году был учрежден Консультативный совет из выдающихся деятелей, занимающих высокое положение в бухгалтерской профессии и бизнесе. Консультативный совет проводит экспертизу стратегии и планов Правления, способствует участию в работе КМСФО профессиональных бухгалтеров и пользователей финансовой отчетности, обеспечивает доверие к деятельности КМСФО, составляет годовой отчет об эффективности работы Правления, проверяет бюджет и финансовую отчетность Комитета.

Для разработки каждого конкретного стандарта Правление учреждает подготовительный комитет, возглавляемый одним из членов Правления, из представителей не менее трех стран, а также других организаций. Подготовительный комитет изучает практику учета на национальном и региональном уровнях, определяет круг спорных вопросов по теме, получает и анализирует замечания. После обсуждения и одобрения Правлением разрабатывает и представляет «Предварительный проект», который публикуется для комментариев от всех заинтересованных сторон. На основании анализа и обобщения полученных комментариев готовится проект МСФО, утверждаемый к публикации при поддержке трех четвертей членов Правления.

Постоянный комитет по интерпретациям (ПКИ) сформирован Правлением КМСФО в 1997 году для рассмотрения спорных вопросов бухгалтерского учета, самостоятельное решение которых составителями финансовой отчетности может привести к неприемлемой практике учета и отступлениям от МСФО. При разработке интерпретаций ПКИ консультируется с аналогичными национальными комитетами, которые создаются организациями – членами КМСФО.

В ПКИ входят 12 человек из разных стран с правом голоса, представители профессиональных бухгалтеров (аудиторов), составителей и пользователей финансовой отчетности. Представители IOSCO и Европейской комиссии имеют статус наблюдателей (без права голоса). Для координации деятельности ПКИ с Правлением КМСФО на заседаниях Комитета присутствуют два члена Правления.

ПКИ рассматривает назревшие вопросы, которые не находят удовлетворительного разрешения в рамках действующих МСФО, и появившиеся проблемы, не принятые во внимание при подготовке и утверждении отдельных МСФО.

ПКИ принимает решения консенсусом (при общем согласии). Если против интерпретации голосуют не более трех членов ПКИ, документ направляется широким кругам общественности для комментариев; после рассмотрения и обобщения замечаний ПКИ просит Правление утвердить данную интерпретацию для официальной публикации. Для этого необходимо получить поддержку не менее трех четвертей членов ПКИ и Правления КМСФО.

Заседания Правления КМСФО открыты для посетителей. Информация о них обычно заранее публикуется на странице КМСФО в Интернете.

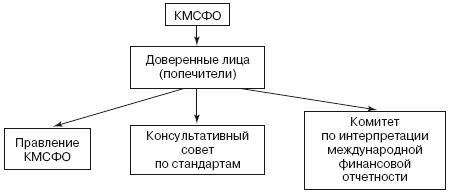

Реорганизация КМСФО. Предложения по новой структуре КМСФО готовились несколько лет Рабочей группой по стратегии. В соответствии с рекомендациями данной группы изменяется Устав КМСФО, он преобразуется в независимую организацию, управляемую Доверенными лицами.

Установлено, что Доверенные лица назначают членов Правления КМСФО, ПКИ и Консультативного совета по стандартам. Доверенные лица осуществляют контроль за деятельностью КМСФО, привлекают финансовые ресурсы, утверждают бюджет, вносят изменения в Устав КМСФО.

Доверенные лица – 19 человек – должны представлять различные регионы и организации: 6 представителей от Северной Америки, шесть – Европы, 4 – стран Тихоокеанского региона, 3 – из любых других регионов. Процедура рекомендации кандидатов на замещение вакансий Доверенных лиц следующая: Международная федерация бухгалтеров выдвигает кандидатов на замещение 5 вакансий, международные объединения составителей, пользователей финансовой отчетности и учебных заведений – по одному кандидату. На остальные 11 вакансий кандидатов предлагают организации, не являющиеся членами КМСФО.

Правление КМСФО состоит из 14 человек и несет исключительную ответственность за разработку стандартов бухгалтерского учета. Для публикации МСФО, предварительного проекта, окончательного варианта интерпретации ПКИ необходимо получить одобрение не менее 8 членов Правления.

Правление КМСФО формируется на профессиональной основе, по признакам соответствующей квалификации. Не менее 5 членов Правления должны иметь опыт работы практикующих аудиторов, не менее 3 – составителей финансовой отчетности, 3 – пользователей финансовой отчетности. Один член Правления должен иметь опыт преподавательской работы.

Консультативный совет по стандартам формируется по региональному признаку с учетом профессионального опыта для консультаций членов Правления и Доверенных лиц.

В реорганизованном виде КМСФО работает с 2001 года.

После реорганизации структура КМСФО преобразовалась и состоит из четырех основных подразделений:

После реорганизации КМСФО проделана большая работа по гармонизации международной финансовой отчетности, ее определений конвергенции с национальными стандартами финансовой отчетности ведущих экономически развитых государств, прежде всего США.

Внесены изменения в ранее утвержденные стандарты, в том числе в:

МСБУ-1 «Представление финансовой отчетности»;

МСБУ-2 «Запасы»;

МСБУ-8 «Учетная политика, изменения в бухгалтерских оценках и ошибки»;

МСБУ-10 «События после отчетной даты»;

МСБУ-16 «Основные средства»;

МСБУ-17 «Аренда»;

МСБУ-21 «Влияние изменений валютных курсов»;

МСБУ-24 «Раскрытие информации о связанных сторонах»;

МСБУ-27 «Консолидирования и индивидуальная финансовая отчетность»;

МСБУ-28 «Учет инвестиций в ассоциированные компании»;

МСБУ-31 «Финансовая отчетность об участии в совместной деятельности»;

МСБУ-32 «Финансовые инструменты: представление»;

МСБУ-33 «Прибыль на акцию»;

МСБУ-39 «Финансовые инструменты: признание и оценка»;

МСБУ-40 «Инвестиционная собственность».

Разработаны и утверждены 7 новых стандартов, в том числе:

МСФО-1 «Первое применение МСФО»;

МСФО-2 «Выплаты долевыми инструментами»;

МСФО-3 «Объединение бизнеса»;

МСФО-4 «Договоры страхования»;

МСФО-5 «Выбытие необоротных активов, удерживаемых для продажи, и прекращенная деятельность»;

МСФО-6 «Разведка и оценка минеральных ресурсов»;

МСФО-7 «Финансовые инструменты – раскрытие».

Список действующих МСБУ и МСФО представлен в приложении 1 к настоящему учебнику.

Существенной корректировке подверглись интерпретации, изданные к отдельным стандартам. Многие из них вошли составной частью в исправленные или новые стандарты. Список действующих ПКИ представлен в приложении 2 к настоящему учебнику.

В начале XXI века КМСФО работает над новыми стандартами: «Добывающие отрасли», «Страхование», «Дисконтирование», «Активы пенсионного плана». Предполагается внести изменения в стандарты по раскрытию информации банками и аналогичными финансовыми институтами, составлению отчета о финансовых результатах, объединению компаний, отчетности малых и средних предприятий.

Начаты работы по рассмотрению возможностей использования Интернета для представления финансовой отчетной информации инвесторам и другим пользователям.

Подготовительный комитет начал работу по определению потребностей стран с развивающейся рыночной экономикой. Правление рассмотрит вопрос о необходимости разработки одного или нескольких стандартов для отражения особенностей финансовой отчетности данных стран.

В начале 1930-х годов в США начали разрабатывать систему национальных общепризнанных стандартов бухгалтерского учета и отчетности, которые добровольно применялись крупными компаниями, представленными на фондовых биржах. На этой основе со временем возникла система ГААП США, дошедшая до наших дней. Федеральная комиссия по ценным бумагам США требует применения ГААП всеми крупными компаниями, входящими в листинг на американских фондовых биржах. В Европе пошли по пути обязательного применения компаниями национальных планов счетов бухгалтерского учета по модели известного австрийского бухгалтера Э. Шмалленбаха. После Второй мировой войны из этих планов счетов бухгалтерского учета возникла система национальных счетов для учета внутреннего валового продукта и других показателей национальной экономической статистики.

Национальные общепризнанные стандарты бухгалтерского учета (ГААП), зародившиеся в США, получили распространение в Канаде, Англии, Мексике, Италии и др. В каждой из этих стран ГААП имели свои особенности, но везде обеспечивали определенное единство и стабильность подходов к ведению бухгалтерского учета и составлению финансовой отчетности, гарантировали ее сопоставимость с отчетностью других национальных компаний. Достоверность и надежность отчетной информации повысились, возросло доверие к ней со стороны разных пользователей. Европейская комиссия издала Четвертую и Седьмую директивы, унифицирующие финансовую отчетность стран Европейского Союза.

Возникновение и развитие МСФО. Национальные ГААП постепенно, но неуклонно и неотвратимо вытесняются Международными стандартами финансовой отчетности. Хотя МСФО впитали в себя многие «общепризнанные принципы бухгалтерского учета», но пошли дальше последних в разработке стандартных норм по отражению в финансовой отчетности новых явлений в экономике и финансах.

Разработка проблем МСФО началась в 1960-е годы под эгидой Центра Организации Объединенных Наций по транснациональным корпорациям. Выступая на Генеральной Ассамблее ООН в начале 1960-х годов, президент США Джон Кеннеди обратил внимание мирового сообщества на развитие глобальных экономических отношений, возникающих на основе транснациональных корпораций. Для нормального функционирования новых отношений необходим «универсальный язык общения бизнесменов». В качестве такого языка он назвал бухгалтерский учет и финансовую отчетность, доступную и понятную всем заинтересованным лицам.

Сегодня уже можно говорить о том, что сложилась глобальная система бухгалтерского учета на базе МСФО. Работающий с 1973 года в Лондоне Комитет по международным стандартам финансовой отчетности (КМСФО) является независимым органом, целью которого признается унификация принципов бухгалтерского учета, используемых компаниями во всем мире для составления финансовой отчетности. К концу XX века в КМСФО были представлены более ста стран мира.

К началу XXI века КМСФО утвердил более 40 стандартов; некоторые из них претерпели за время существования по две-три редакции, а отдельные были настолько модернизированы, что пришлось изменить их названия. Самый старый из них действует в редакции 1992 года. Так что МСФО – это постоянно обновляемая живая система нормативного регулирования бухгалтерского учета во всем мире.

В настоящее время финансовую отчетность в полном соответствии с МСФО добровольно составляют более 40 тыс. транснациональных корпораций, имеющих более 200 тыс. дочерних и зависимых организаций по всему миру. Европейская комиссия заявила о том, что она рассматривает МСФО как подходящую основу для гармонизации финансовой отчетности внутри Европейского Союза. Ряд государств, в том числе и Российская Федерация, решили привести в соответствие с МСФО свои национальные правила бухгалтерского учета и составления финансовой отчетности. Концепция развития бухгалтерского учета в России на период до 2010 года предусматривает постепенный переход открытых акционерных обществ на составление финансовой отчетности в соответствии с МСФО.

Единая отчетность на финансовых рынках. Особую актуальность приобретает применение МСФО для составления финансовой отчетности компаниями и корпорациями, выступающими со своими финансовыми инструментами на мировых фондовых рынках. В последнее десятилетие существенно расширились каналы финансирования компаний, независимые от банковского кредитования, то есть прямые заимствования путем распространения ценных бумаг на фондовых рынках. Рост биржевых спекуляций инициировал появление на рынке множества «производных ценных бумаг». В конце прошлого века на мировом фондовом рынке обращались ценные бумаги, номинальная стоимость которых (около 360 трлн долл. США) почти на порядок превышала стоимость годового продукта всех стран мира (The New York Times, 15.02.99).

В таких условиях обоснование крупных финансовых операций может быть сделано только на основании надежной однозначно идентифицируемой финансовой информации, которая обеспечивается применением всех известных норм учета, рекомендуемых МСФО. Растущая глобализация мировой экономики настоятельно требует единства нормативных предписаний для составления финансовой отчетности, того самого «универсального языка», на котором способны общаться бизнесмены всего мира, независимого от национальности, государственной принадлежности и других частностей.

Многие фондовые биржи мира приняли МСФО для финансовой отчетности компаний, ценные бумаги которых обращаются у них. Международная организация комиссий по ценным бумагам (IOSCO) согласовала с КМСФО план «Основные стандарты». К 1999 году работа над «Основными стандартами» была завершена. Они охватывают все аспекты бухгалтерского учета и отчетности, отличаются высоким качеством. В результате их применения обеспечиваются прозрачность и сопоставимость финансовой отчетности, а также полное раскрытие информации. В октябре 1998 года в декларации министров финансов и руководителей центральных банков стран Большой семерки содержался призыв к IOSCO «как можно скорее провести анализ основных стандартов». Такой анализ позволил бы принять систему МСФО для составления и представления отчетности на всех фондовых биржах мира.

В апреле 2000 года Европейская комиссия приняла решение о составлении сводной финансовой отчетности в соответствии с МСФО всеми компаниями, ценные бумаги которых обращаются на фондовых рынках. Тексты всех стандартов утверждены Европейской комиссией как официальный нормативный документ ЕС. Американцы дольше других держались за национальную систему ГААП. Но необходимость унификации стандартов финансовой отчетности в связи с глобализацией фондового рынка заставила их пересмотреть свои консервативные позиции. Федеральная комиссия по ценным бумагам США решила не позднее 2007 года перейти на финансовую отчетность по МСФО и отказаться от применения ГААП США на фондовых рынках.

Российская Федерация не может стоять в стороне от глобализационных тенденций в мировой экономике. В 1998 году Министерство финансов Российской Федерации разрешило российским организациям, представляющим финансовую отчетность зарубежным фондовым биржам, составлять сводную финансовую отчетность в полном соответствии с МСФО и не представлять такую отчетность по нормам российских ПБУ. Готовится нормативный акт, обязывающий все открытые акционерные общества России составлять финансовую отчетность по МСФО.

Надежность и прозрачность финансовой отчетности. Надежная отчетность полностью соответствует установленным нормам и правилам, достоверно отражает финансовое положение и финансовые результаты деятельности организации. Достоверность отчетности должна быть засвидетельствована авторитетным независимым аудитором. Надежная отчетность должна быть понятной пользователям отчетности и составляться по известным им нормам и правилам. Отступления от норм и правил следует публично объявлять всем потенциальным пользователям финансовой отчетности.

Надежная отчетность позволяет получать надежные результаты анализа и принимать оптимальные решения. Главная черта надежной финансовой отчетности – ее прозрачность.

Высокое качество МСФО, охватывающих все аспекты бухгалтерского учета и отчетности, последовательное следование их предписаниям и полное, без всяких отступлений, применение обеспечивают необходимую прозрачность финансовой отчетности для всех потенциальных пользователей. Каждый стандарт наряду с вопросами классификации и оценки содержит полный перечень информации, подлежащей раскрытию в финансовой отчетности. Полное раскрытие информации – залог прозрачности представляемой отчетности, без которой невозможно достичь необходимого доверия между операторами любого рынка.

Надежность и прозрачность информации определяются высоким качеством стандартов учета и отчетности, готовностью тех, кто составляет отчетность, неукоснительно следовать установленным стандартам.

Комитет по международным стандартам финансовой отчетности был организован в 1973 году в результате соглашения между профессиональными ассоциациями и объединениями бухгалтеров и аудиторов Австралии, Великобритании, Германии, Голландии, Ирландии, Канады, Мексики, Соединенных Штатов Америки, Франции и Японии.

КМСФО работает в Лондоне и зарегистрирован организацией частного сектора. С 1983 года членами КМСФО стали все объединения профессиональных бухгалтеров и аудиторов, входящие в Международную федерацию бухгалтеров. На начало 2001 года в 104 странах мира было 143 члена КМСФО, представляющих более 2 млн бухгалтеров. В работу Комитета вовлечены и другие организации разных стран, не являющихся членами КМСФО.

Цель КМСФО – разработка и публикация в интересах общества стандартов бухгалтерского учета, которые должны обязательно применяться при составлении и представлении финансовой отчетности, содействие в их повсеместном применении и соблюдении. Комитет постоянно работает над совершенствованием и гармонизацией норм и процедур бухгалтерского учета, связанных с представлением публичной финансовой отчетности.

КМСФО принадлежат авторские права на международные стандарты, предварительные проекты и другие публикации Комитета. Утвержденным текстом МСФО считается их публикация Комитетом на английском языке. Официальные переводы МСФО имеются на испанском, немецком, польском и русском языках, неофициально они переведены более чем на 30 языков.

Доходы КМСФО состоят из средств от продажи публикаций, а также финансовой поддержки профессиональных объединений, являющихся его членами, других компаний и организаций.

Порядок работы КМСФО. Деятельность Комитета направляет и осуществляет Правление, которое назначается Международной федерацией бухгалтеров. В состав Правления включаются также до четырех представителей от международных организаций, заинтересованных пользователей финансовой отчетности.

Каждый член Правления может направлять двух представителей и одного советника для участия в заседаниях. Правление утверждает новые стандарты и их уточненные редакции. Представители Правления, организации, входящие в МСФО, и другие заинтересованные юридические и физические лица могут направлять предложения по новым темам, заслуживающим внимания КМСФО.

В 1981 году Правление КМСФО учредило международную Консультативную группу, в которую вошли представители международных организаций составителей и пользователей финансовой отчетности, фондовых бирж и организаций, регулирующих обращение ценных бумаг. На заседаниях Консультативной группы, которые проводятся регулярно, рассматриваются технические вопросы проектов, разрабатываемых КМСФО, а также его стратегия и программы работы.

В 1995 году был учрежден Консультативный совет из выдающихся деятелей, занимающих высокое положение в бухгалтерской профессии и бизнесе. Консультативный совет проводит экспертизу стратегии и планов Правления, способствует участию в работе КМСФО профессиональных бухгалтеров и пользователей финансовой отчетности, обеспечивает доверие к деятельности КМСФО, составляет годовой отчет об эффективности работы Правления, проверяет бюджет и финансовую отчетность Комитета.

Для разработки каждого конкретного стандарта Правление учреждает подготовительный комитет, возглавляемый одним из членов Правления, из представителей не менее трех стран, а также других организаций. Подготовительный комитет изучает практику учета на национальном и региональном уровнях, определяет круг спорных вопросов по теме, получает и анализирует замечания. После обсуждения и одобрения Правлением разрабатывает и представляет «Предварительный проект», который публикуется для комментариев от всех заинтересованных сторон. На основании анализа и обобщения полученных комментариев готовится проект МСФО, утверждаемый к публикации при поддержке трех четвертей членов Правления.

Постоянный комитет по интерпретациям (ПКИ) сформирован Правлением КМСФО в 1997 году для рассмотрения спорных вопросов бухгалтерского учета, самостоятельное решение которых составителями финансовой отчетности может привести к неприемлемой практике учета и отступлениям от МСФО. При разработке интерпретаций ПКИ консультируется с аналогичными национальными комитетами, которые создаются организациями – членами КМСФО.

В ПКИ входят 12 человек из разных стран с правом голоса, представители профессиональных бухгалтеров (аудиторов), составителей и пользователей финансовой отчетности. Представители IOSCO и Европейской комиссии имеют статус наблюдателей (без права голоса). Для координации деятельности ПКИ с Правлением КМСФО на заседаниях Комитета присутствуют два члена Правления.

ПКИ рассматривает назревшие вопросы, которые не находят удовлетворительного разрешения в рамках действующих МСФО, и появившиеся проблемы, не принятые во внимание при подготовке и утверждении отдельных МСФО.

ПКИ принимает решения консенсусом (при общем согласии). Если против интерпретации голосуют не более трех членов ПКИ, документ направляется широким кругам общественности для комментариев; после рассмотрения и обобщения замечаний ПКИ просит Правление утвердить данную интерпретацию для официальной публикации. Для этого необходимо получить поддержку не менее трех четвертей членов ПКИ и Правления КМСФО.

Заседания Правления КМСФО открыты для посетителей. Информация о них обычно заранее публикуется на странице КМСФО в Интернете.

Реорганизация КМСФО. Предложения по новой структуре КМСФО готовились несколько лет Рабочей группой по стратегии. В соответствии с рекомендациями данной группы изменяется Устав КМСФО, он преобразуется в независимую организацию, управляемую Доверенными лицами.

Установлено, что Доверенные лица назначают членов Правления КМСФО, ПКИ и Консультативного совета по стандартам. Доверенные лица осуществляют контроль за деятельностью КМСФО, привлекают финансовые ресурсы, утверждают бюджет, вносят изменения в Устав КМСФО.

Доверенные лица – 19 человек – должны представлять различные регионы и организации: 6 представителей от Северной Америки, шесть – Европы, 4 – стран Тихоокеанского региона, 3 – из любых других регионов. Процедура рекомендации кандидатов на замещение вакансий Доверенных лиц следующая: Международная федерация бухгалтеров выдвигает кандидатов на замещение 5 вакансий, международные объединения составителей, пользователей финансовой отчетности и учебных заведений – по одному кандидату. На остальные 11 вакансий кандидатов предлагают организации, не являющиеся членами КМСФО.

Правление КМСФО состоит из 14 человек и несет исключительную ответственность за разработку стандартов бухгалтерского учета. Для публикации МСФО, предварительного проекта, окончательного варианта интерпретации ПКИ необходимо получить одобрение не менее 8 членов Правления.

Правление КМСФО формируется на профессиональной основе, по признакам соответствующей квалификации. Не менее 5 членов Правления должны иметь опыт работы практикующих аудиторов, не менее 3 – составителей финансовой отчетности, 3 – пользователей финансовой отчетности. Один член Правления должен иметь опыт преподавательской работы.

Консультативный совет по стандартам формируется по региональному признаку с учетом профессионального опыта для консультаций членов Правления и Доверенных лиц.

В реорганизованном виде КМСФО работает с 2001 года.

После реорганизации структура КМСФО преобразовалась и состоит из четырех основных подразделений:

После реорганизации КМСФО проделана большая работа по гармонизации международной финансовой отчетности, ее определений конвергенции с национальными стандартами финансовой отчетности ведущих экономически развитых государств, прежде всего США.

Внесены изменения в ранее утвержденные стандарты, в том числе в:

МСБУ-1 «Представление финансовой отчетности»;

МСБУ-2 «Запасы»;

МСБУ-8 «Учетная политика, изменения в бухгалтерских оценках и ошибки»;

МСБУ-10 «События после отчетной даты»;

МСБУ-16 «Основные средства»;

МСБУ-17 «Аренда»;

МСБУ-21 «Влияние изменений валютных курсов»;

МСБУ-24 «Раскрытие информации о связанных сторонах»;

МСБУ-27 «Консолидирования и индивидуальная финансовая отчетность»;

МСБУ-28 «Учет инвестиций в ассоциированные компании»;

МСБУ-31 «Финансовая отчетность об участии в совместной деятельности»;

МСБУ-32 «Финансовые инструменты: представление»;

МСБУ-33 «Прибыль на акцию»;

МСБУ-39 «Финансовые инструменты: признание и оценка»;

МСБУ-40 «Инвестиционная собственность».

Разработаны и утверждены 7 новых стандартов, в том числе:

МСФО-1 «Первое применение МСФО»;

МСФО-2 «Выплаты долевыми инструментами»;

МСФО-3 «Объединение бизнеса»;

МСФО-4 «Договоры страхования»;

МСФО-5 «Выбытие необоротных активов, удерживаемых для продажи, и прекращенная деятельность»;

МСФО-6 «Разведка и оценка минеральных ресурсов»;

МСФО-7 «Финансовые инструменты – раскрытие».

Список действующих МСБУ и МСФО представлен в приложении 1 к настоящему учебнику.

Существенной корректировке подверглись интерпретации, изданные к отдельным стандартам. Многие из них вошли составной частью в исправленные или новые стандарты. Список действующих ПКИ представлен в приложении 2 к настоящему учебнику.

В начале XXI века КМСФО работает над новыми стандартами: «Добывающие отрасли», «Страхование», «Дисконтирование», «Активы пенсионного плана». Предполагается внести изменения в стандарты по раскрытию информации банками и аналогичными финансовыми институтами, составлению отчета о финансовых результатах, объединению компаний, отчетности малых и средних предприятий.

Начаты работы по рассмотрению возможностей использования Интернета для представления финансовой отчетной информации инвесторам и другим пользователям.

Подготовительный комитет начал работу по определению потребностей стран с развивающейся рыночной экономикой. Правление рассмотрит вопрос о необходимости разработки одного или нескольких стандартов для отражения особенностей финансовой отчетности данных стран.

Глава 1

Принципы подготовки и составления финансовой отчетности

1.1. Финансовая отчетность и рынок

Глобализация рынков товаров капиталов в последние два десятилетия прошлого века существенно повысила требования к качеству публичной финансовой отчетности. Стала очевидной потребность всех участников рынка в прозрачной (более открытой) информации о финансовом положении и результатах деятельности каждого участника, выступающего на рынке. Прозрачная информация создает условия для прогнозирования отношений, возникающих на рынке, позволяет с меньшими затратами осознанно действовать для урегулирования кризисных ситуаций, характерных для любого рынка, на ранних стадиях предвидеть такие ситуации.

Участники рынка заинтересованы получать полную и открытую (откровенную) информацию о действиях друг друга. Рыночные отношения порождают заинтересованную подотчетность заемщиков перед заимодателями, эмитентов перед инвесторами, банков перед вкладчиками, директоров и управляющих компаний перед акционерами. На основе прозрачной финансовой отчетности можно видеть эффективность решений и ответственность принимающих решения. Принимающие решения лица склонны к конфиденциальности, позволяющей скрыть сведения о некомпетентных ошибочных решениях, уйти от ответственности. Понимание необходимости бесперебойной бесконфликтной работы рыночных механизмов, способствующей нормальной рентабельности рыночных операций, заставляет участников рынка заботиться о прозрачности своей публичной отчетности. Но противоречие между прозрачностью и конфиденциальностью реально существует. Его преодоление, хотя бы частичное, происходит на базе осознания выгодности прозрачной отчетности для всех, в том числе и для ее составителей.

Прозрачная отчетность будет полезной участникам рынка и широкой общественности при условии, что она понятна или может быть понята всеми заинтересованными пользователями. Непременным условием прозрачности отчетности является ее составление по единым хорошо продуманным правилам, которые известны всем.

Участники рынка заинтересованы получать полную и открытую (откровенную) информацию о действиях друг друга. Рыночные отношения порождают заинтересованную подотчетность заемщиков перед заимодателями, эмитентов перед инвесторами, банков перед вкладчиками, директоров и управляющих компаний перед акционерами. На основе прозрачной финансовой отчетности можно видеть эффективность решений и ответственность принимающих решения. Принимающие решения лица склонны к конфиденциальности, позволяющей скрыть сведения о некомпетентных ошибочных решениях, уйти от ответственности. Понимание необходимости бесперебойной бесконфликтной работы рыночных механизмов, способствующей нормальной рентабельности рыночных операций, заставляет участников рынка заботиться о прозрачности своей публичной отчетности. Но противоречие между прозрачностью и конфиденциальностью реально существует. Его преодоление, хотя бы частичное, происходит на базе осознания выгодности прозрачной отчетности для всех, в том числе и для ее составителей.

Прозрачная отчетность будет полезной участникам рынка и широкой общественности при условии, что она понятна или может быть понята всеми заинтересованными пользователями. Непременным условием прозрачности отчетности является ее составление по единым хорошо продуманным правилам, которые известны всем.