Страница:

Закрытие временных счетов производится по окончании отчетного года, так как выявленные на них сальдо относятся к уже прошедшему отчетному периоду. В следующем отчетном году эти счета открываются записью на них первой хозяйственной операции. Для получения информации о чистой прибыли, полученной за отчетный период, все счета расходов, включая расходы по налогу на прибыль, закрываются в дебет счета чистой прибыли, а все счета доходов закрываются в кредит счета чистой прибыли. Затем закрываются счета, связанные с изменениями в капитале. Сальдо чистой прибыли закрывается в кредит счета «Нераспределенная прибыль». Сальдо чистого убытка за отчетный период закрывается в дебет счета «Нераспределенная прибыль» либо «Непокрытый убыток», которые отражаются в составе капитала в отчетном бухгалтерском балансе. Иные счета, на которых записываются изменения в капитале за отчетный год, также закрываются и относятся на постоянные счета собственного капитала.

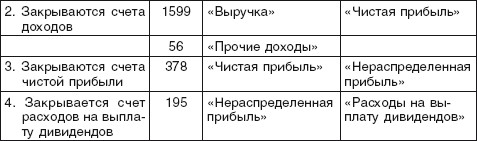

В нашем примере (см. образец трансформационной таблицы) должны быть сделаны следующие записи по закрытию временных счетов:

В нашем примере проводки, закрывающие временные счета, записываются в трансформационной таблице, однако такая процедура выполняется не всегда. Рубрика «Закрытие счетов» чаще всего в трансформационной таблице не отражается, хотя это удобно и наглядно фиксирует информацию об окончательном сальдо постоянных счетов, которое записывается в отчетный бухгалтерский баланс. Закрытие счета «Чистая прибыль» в трансформационной таблице не отражается, потому что сальдо данного счета отсутствует в окончательном пробном балансе. Оно возникает и закрывается в обороте сумм временных счетов и потому в сальдо пробного баланса не входит.

Задания для самостоятельной работы

Глава 3

3.1. Назначение и содержание отчетов об источниках и использовании денежных средств

3.2. Составление отчета косвенным методом

3.3. Составление отчета по методу прямого отражения поступления и расходования денежных средств

В нашем примере (см. образец трансформационной таблицы) должны быть сделаны следующие записи по закрытию временных счетов:

В нашем примере проводки, закрывающие временные счета, записываются в трансформационной таблице, однако такая процедура выполняется не всегда. Рубрика «Закрытие счетов» чаще всего в трансформационной таблице не отражается, хотя это удобно и наглядно фиксирует информацию об окончательном сальдо постоянных счетов, которое записывается в отчетный бухгалтерский баланс. Закрытие счета «Чистая прибыль» в трансформационной таблице не отражается, потому что сальдо данного счета отсутствует в окончательном пробном балансе. Оно возникает и закрывается в обороте сумм временных счетов и потому в сальдо пробного баланса не входит.

Задания для самостоятельной работы

1. Ниже приводятся данные из Главной книги компании КИРП, на основании которых необходимо составить бухгалтерский баланс за отчетный год. При составлении баланса выделите несущественные показатели, классифицируйте статьи баланса на краткосрочные и долгосрочные. Статьи баланса обобщите по форматам 2 и 3, приведенным в данной главе.

(тыс. руб.)

2. Ниже приводится перечень доходов и расходов компании АРК за отчетный период. Составьте отчет о прибылях и убытках в двух вариантах, разрешенных МСБУ-1: по формату себестоимости и по формату затрат.

(тыс. руб.)

3. Проанализируйте нижеприведенную информацию по ресторану (акционерное общество); составьте необходимые проводки по счетам и внесите все данные в трансформационную таблицу (все суммы приведены в рублях).

3.1. Сальдо на счетах Главной книги по состоянию на 31 декабря:

Денежные средства в кассе 31 861

Денежные средства на расчетном счете 114 800

Оборудование ресторана 385 000

Запас продуктов 146 400

Накопленная амортизация оборудования 123 480

Счета к оплате 29 311

Расходы по аренде помещения 168 419

Расходы по зарплате 96 315

Расходы на продукты 496 282

Расходы по налогу на прибыль 51 300

Расходы на амортизацию оборудования 68 913

Акционерный капитал 250 000

Доходы от обслуживания клиентов 985 400

Расходы на выплату дивидендов 49 350

Нераспределенная прибыль 20 449

Задолженность банку по ссуде 200 000

3.2. В конце отчетного периода выяснилось, что:

• в составе арендной платы за помещение ресторана 13 000 руб. уплачено в счет аванса за январь следующего года;

• не начислена заработная плата (2315 руб.) повару, принятому в декабре;

• на складе выявились продукты с просроченными сроками хранения на сумму 29 600 руб. В январе договорились продать их со скидкой в 60 % школе служебного собаководства милиции;

• не начислены проценты по ссуде банка в размере 8000 руб. за IV квартал. Их необходимо уплатить банку в январе;

• при выверке расчетов с банком выявилась сумма в 20 000 руб., переведения в оплату счетов и не проведенная в Главной книге;

• по ошибке бухгалтерии не был проведен счет к оплате на сумму 39 500 руб. за коррпоративную вечеринку, проведенную для одного из постоянных клиентов ресторана;

• администрация решила выдать премию персоналу в размере 20 000 руб. по результатам работы за год.

Примечание: налоговые расчеты можно не проводить.

(тыс. руб.)

2. Ниже приводится перечень доходов и расходов компании АРК за отчетный период. Составьте отчет о прибылях и убытках в двух вариантах, разрешенных МСБУ-1: по формату себестоимости и по формату затрат.

(тыс. руб.)

3. Проанализируйте нижеприведенную информацию по ресторану (акционерное общество); составьте необходимые проводки по счетам и внесите все данные в трансформационную таблицу (все суммы приведены в рублях).

3.1. Сальдо на счетах Главной книги по состоянию на 31 декабря:

Денежные средства в кассе 31 861

Денежные средства на расчетном счете 114 800

Оборудование ресторана 385 000

Запас продуктов 146 400

Накопленная амортизация оборудования 123 480

Счета к оплате 29 311

Расходы по аренде помещения 168 419

Расходы по зарплате 96 315

Расходы на продукты 496 282

Расходы по налогу на прибыль 51 300

Расходы на амортизацию оборудования 68 913

Акционерный капитал 250 000

Доходы от обслуживания клиентов 985 400

Расходы на выплату дивидендов 49 350

Нераспределенная прибыль 20 449

Задолженность банку по ссуде 200 000

3.2. В конце отчетного периода выяснилось, что:

• в составе арендной платы за помещение ресторана 13 000 руб. уплачено в счет аванса за январь следующего года;

• не начислена заработная плата (2315 руб.) повару, принятому в декабре;

• на складе выявились продукты с просроченными сроками хранения на сумму 29 600 руб. В январе договорились продать их со скидкой в 60 % школе служебного собаководства милиции;

• не начислены проценты по ссуде банка в размере 8000 руб. за IV квартал. Их необходимо уплатить банку в январе;

• при выверке расчетов с банком выявилась сумма в 20 000 руб., переведения в оплату счетов и не проведенная в Главной книге;

• по ошибке бухгалтерии не был проведен счет к оплате на сумму 39 500 руб. за коррпоративную вечеринку, проведенную для одного из постоянных клиентов ресторана;

• администрация решила выдать премию персоналу в размере 20 000 руб. по результатам работы за год.

Примечание: налоговые расчеты можно не проводить.

Глава 3

Отчеты о движении денежных средств

МСБУ-7 «Отчеты о движении денежных средств» пересмотрен в 1992 году и заменил собой МСБУ-7 «Отчет об изменениях в финансовом положении», утвержденный в 1977 году. Стандарт 1992 года обязывает представлять в составе финансовой отчетности отдельный отчет о движении денежных средств и их эквивалентов, в котором заинтересованы пользователи этой отчетности, получая концентрированную информацию о том, как организация создает и использует денежные средства и их эквиваленты.

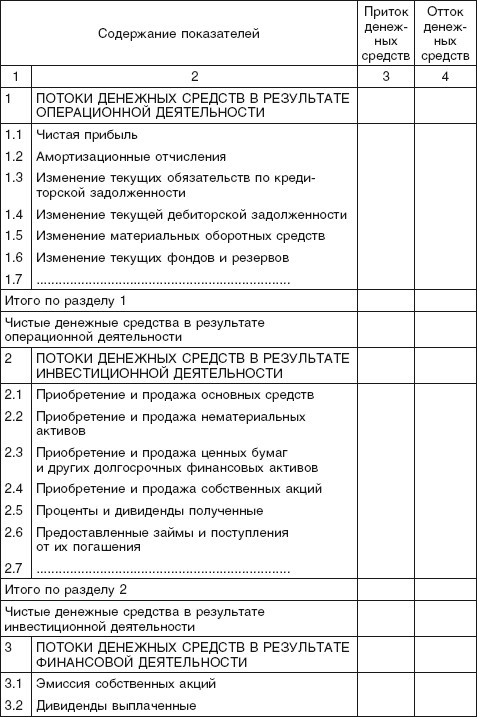

Отчет о движении денежных средств должен представлять потоки денежных средств и их эквивалентов за отчетный период с подразделением и группировкой потоков от операционной, инвестиционной и финансовой деятельности.

Операционная деятельность приносит организации основную выручку и основные потоки денежных средств. К операционной относится также любая прочая деятельность организации, не относящаяся к инвестиционной или финансовой. Потоки денежных средств от операционной деятельности, как правило, являются результатом операций и событий, входящих в определение чистой прибыли (убытка). К ним относятся:

• денежные поступления от продажи товаров и предоставления услуг, от аренды, комиссионных и других доходов, страхового возмещения, коммерческих контрактов и др.;

• денежные платежи поставщикам за товары и услуги, персоналу организации, страховым организациям, а также по коммерческим контрактам и налоговым обязательствам. Движение денежных средств, связанное с покупкой и продажей ценных бумаг, приобретаемых с целью их перепродажи, может быть отнесено к операционной деятельности. Расход денежных средств на погашение кредита отражается как финансовая деятельность, а на погашение процентов по кредиту – как операционная деятельность.

Инвестиционная деятельность – это приобретение или продажа долгосрочных активов (основного капитала) и финансовых вложений, не относящихся к эквивалентам денежных средств. К ней относятся:

• денежные платежи за приобретаемое имущество (основные средства), нематериальные активы и другие долгосрочные активы; за финансовые вложения в другие компании (кроме ценных бумаг, рассматриваемых эквивалентами денежных средств или приобретенных в коммерческих целях), а также авансовые денежные платежи и кредиты, по срочным контрактам и опционам (кроме коммерческих);

• денежные поступления от продажи объектов, перечисленных выше. Прибыль (убыток) от продажи основных средств и иного имущества есть результат операционной деятельности, но денежные потоки, связанные с такими операциями, являются потоками, относящимися к инвестиционной деятельности.

Финансовая деятельность или деятельность по привлечению средств представляет совокупность операций, приводящих к изменениям в размерах и структуре собственного и заемного капитала, за исключением текущей кредиторской задолженности. К ней относятся:

• денежные поступления от эмиссии акций и иных ценных бумаг, в том числе облигаций, векселей, а также получения краткосрочных и долгосрочных кредитов и займов;

• денежные выплаты в ходе выкупа или погашения акций общества, для погашения полученных кредитов и займов, а также для погашения задолженности по финансовой аренде. Для понимания положений стандарта необходимо дать ключевые определения.

Денежные средства – включают деньги в кассе и на счетах в банках, внесенные на вклады «до востребования». Депозитные вклады в банках относятся к краткосрочным или долгосрочным финансовым вложениям.

Эквиваленты денежных средств – краткосрочные высоколиквидные финансовые вложения, быстро и легко обратимые в известные денежные суммы и подверженные незначительному риску колебаний их стоимости. Например, депозитные сертификаты, казначейские краткосрочные обязательства и т. п.

Чистые денежные средства – нетто-результат движения денежных средств под влиянием хозяйственных операций. Чистый прирост или уменьшение денежных средств за отчетный период.

Поток денежных средств – поступление и расходование (уменьшение) денежных средств и их эквивалентов.

Отчет о движении денежных средств – совокупность показателей, развернуто характеризующих поток денежных средств за отчетный период.

Прямой метод составления отчета – предполагает отражение непосредственных потоков денежных средств, поступивших от покупателей, выплаченных персоналу и т. п.

Косвенный метод составления отчета – в отчете отражается только часть потока денежных средств, не включающая валовые поступления и расходы от основной производственно-хозяйственной деятельности.

Приток (отток) денежных средств – увеличение (уменьшение) денежных поступлений в результате хозяйственной деятельности, отдельных видов деятельности или хозяйственных операций.

Отчет о движении денежных средств должен представлять потоки денежных средств и их эквивалентов за отчетный период с подразделением и группировкой потоков от операционной, инвестиционной и финансовой деятельности.

Операционная деятельность приносит организации основную выручку и основные потоки денежных средств. К операционной относится также любая прочая деятельность организации, не относящаяся к инвестиционной или финансовой. Потоки денежных средств от операционной деятельности, как правило, являются результатом операций и событий, входящих в определение чистой прибыли (убытка). К ним относятся:

• денежные поступления от продажи товаров и предоставления услуг, от аренды, комиссионных и других доходов, страхового возмещения, коммерческих контрактов и др.;

• денежные платежи поставщикам за товары и услуги, персоналу организации, страховым организациям, а также по коммерческим контрактам и налоговым обязательствам. Движение денежных средств, связанное с покупкой и продажей ценных бумаг, приобретаемых с целью их перепродажи, может быть отнесено к операционной деятельности. Расход денежных средств на погашение кредита отражается как финансовая деятельность, а на погашение процентов по кредиту – как операционная деятельность.

Инвестиционная деятельность – это приобретение или продажа долгосрочных активов (основного капитала) и финансовых вложений, не относящихся к эквивалентам денежных средств. К ней относятся:

• денежные платежи за приобретаемое имущество (основные средства), нематериальные активы и другие долгосрочные активы; за финансовые вложения в другие компании (кроме ценных бумаг, рассматриваемых эквивалентами денежных средств или приобретенных в коммерческих целях), а также авансовые денежные платежи и кредиты, по срочным контрактам и опционам (кроме коммерческих);

• денежные поступления от продажи объектов, перечисленных выше. Прибыль (убыток) от продажи основных средств и иного имущества есть результат операционной деятельности, но денежные потоки, связанные с такими операциями, являются потоками, относящимися к инвестиционной деятельности.

Финансовая деятельность или деятельность по привлечению средств представляет совокупность операций, приводящих к изменениям в размерах и структуре собственного и заемного капитала, за исключением текущей кредиторской задолженности. К ней относятся:

• денежные поступления от эмиссии акций и иных ценных бумаг, в том числе облигаций, векселей, а также получения краткосрочных и долгосрочных кредитов и займов;

• денежные выплаты в ходе выкупа или погашения акций общества, для погашения полученных кредитов и займов, а также для погашения задолженности по финансовой аренде. Для понимания положений стандарта необходимо дать ключевые определения.

Денежные средства – включают деньги в кассе и на счетах в банках, внесенные на вклады «до востребования». Депозитные вклады в банках относятся к краткосрочным или долгосрочным финансовым вложениям.

Эквиваленты денежных средств – краткосрочные высоколиквидные финансовые вложения, быстро и легко обратимые в известные денежные суммы и подверженные незначительному риску колебаний их стоимости. Например, депозитные сертификаты, казначейские краткосрочные обязательства и т. п.

Чистые денежные средства – нетто-результат движения денежных средств под влиянием хозяйственных операций. Чистый прирост или уменьшение денежных средств за отчетный период.

Поток денежных средств – поступление и расходование (уменьшение) денежных средств и их эквивалентов.

Отчет о движении денежных средств – совокупность показателей, развернуто характеризующих поток денежных средств за отчетный период.

Прямой метод составления отчета – предполагает отражение непосредственных потоков денежных средств, поступивших от покупателей, выплаченных персоналу и т. п.

Косвенный метод составления отчета – в отчете отражается только часть потока денежных средств, не включающая валовые поступления и расходы от основной производственно-хозяйственной деятельности.

Приток (отток) денежных средств – увеличение (уменьшение) денежных поступлений в результате хозяйственной деятельности, отдельных видов деятельности или хозяйственных операций.

3.1. Назначение и содержание отчетов об источниках и использовании денежных средств

Назначение отчета о движении денежных средств. Отчетный бухгалтерский баланс отражает имущество организации в увязке с источниками его образования за счет собственного и заемного капитала. Сравнение балансовых показателей на начало и конец отчетного периода позволяет выявить происшедшие за отчетный период изменения в стоимости имущества, его структуре, а также в источниках финансирования и структуре собственного и заемного капитала.

Отчет о прибылях и убытках отражает выручку от продажи, себестоимость проданной продукции, товаров, работ и услуг, другие доходы и расходы, формирующие прибыль организации, а также содержит информацию об основных направлениях расходования полученной прибыли. Между балансом и отчетом о прибылях и убытках существует взаимосвязь, характеризующая прирост имущества организации за счет накопления полученной в отчетном периоде прибыли.

Имущество организации изменяется под влиянием других источников: инвестиций со стороны, пополнения акционерного капитала, различных займов. Кроме прибыли в организацию поступают амортизационные платежи, другие денежные поступления. Взаимосвязь организации с внешней средой посредством товарно-денежных отношений отражается в них не полностью. Значительная часть денежного оборота, оказывая существенное влияние на показатели отчетного бухгалтерского баланса, не фиксируется в отчете о прибылях и убытках. Отчет о потоках денежных средств восполняет этот пробел.

Информация, содержащаяся в отчете о движении денежных средств, необходима для оценки:

• перспективной возможности организации создавать положительные потоки денежных средств (превышение денежных поступлений над расходами);

• способности организации выполнять свои обязательства по расчетам с кредиторами, выплате дивидендов и иных платежей;

• потребности в дополнительном привлечении денежных средств со стороны;

• причин различия между чистыми доходами организации и связанными с ними поступлениями и платежами;

• эффективности операций по финансированию организации и инвестиционных сделок в денежной и безденежной формах. Содержание отчета о движении денежных средств. В нем суммируются потоки денежных средств за отчетный период, с тем чтобы получить дополнительную информацию о результатах производственно-хозяйственной деятельности организации, о ее инвестиционной и финансовой деятельности. В отчете проводится четкое разграничение между денежными средствами, формирующимися в результате нормальной производственно-хозяйственной деятельности и получаемыми от внешних источников.

В отчете содержится информация, которая дополняет данные отчетного бухгалтерского баланса и отчета о финансовых результатах. В частности, из этого отчета можно получить информацию о том, обеспечивалось ли достижение прибыльности достаточным притоком денежных средств, способствующим расширению проводимых операций или по крайней мере позволяющим продолжать их на прежнем уровне, удовлетворяет ли приток денежных средств необходимый уровень ликвидности организации. Отчет отражает инвестиции в дочерние и иные хозяйственные общества, капитальные вложения в основные средства, на увеличение оборотных средств, содержит данные об изъятии денежных средств из сферы инвестиций. Наконец, отчет дает представление о деятельности организации по привлечению финансовых ресурсов для финансирования ее развития и других потребностей.

Потоки денежных средств группируются в отчете по трем направлениям, как показано на схеме.

Существуют два способа составления отчета о движении денежных средств – прямой и косвенный. Способ составления сказывается и на содержании представляемой информации. Ни один из этих способов нигде в мире не является единственно обязательным, однако Комитет по международным стандартам финансовой отчетности рекомендует использовать прямой метод составления отчета о движении денежных средств как более информационно насыщенный.

Существуют два способа составления отчета о движении денежных средств – прямой и косвенный. Способ составления сказывается и на содержании представляемой информации. Ни один из этих способов нигде в мире не является единственно обязательным, однако Комитет по международным стандартам финансовой отчетности рекомендует использовать прямой метод составления отчета о движении денежных средств как более информационно насыщенный.

Косвенный метод составления отчета о движении денежных средств. В него включаются поступления денежных средств в результате расчетов из отчетного баланса, отчета о прибылях и убытках. Только некоторые потоки денежных средств показываются по фактическому объему: амортизационные отчисления; поступления от реализации собственных акций, облигаций, получение и выплата дивидендов, получение и погашение кредитов и займов, капитальные вложения в основные фонды, нематериальные активы, финансовые вложения, прирост оборотных средств, продажи основных средств, нематериальных активов, ценных бумаг.

В отчете, составленном по косвенному методу, концентрируется информация о финансовых ресурсах организации, отражаются показатели, содержащиеся в смете доходов и расходов и поступающие в ее распоряжение после оплаты факторов производства для совершения нового цикла воспроизводства. По нашему мнению, информация, содержащаяся в таком отчете, имеет самостоятельное значение. В отчете приводятся данные, которых нет в форме, составленной по прямому методу, но которые необходимы для понимания источников финансирования и других аспектов деятельности организации. В таблице представлена форма отчета о движении денежных средств, составленного косвенным методом.

Косвенный метод. Отчет о движении денежных средств

Прямой метод составления отчета. Поступления денежных средств от покупателей и заказчиков отражаются в отчете о движении денежных средств, составленном прямым методом, полностью в суммах, поступивших в кассу, на расчетный, валютный и иные счета в банках. Денежные средства, выплаченные поставщикам, подрядчикам, персоналу организации из кассы, а также с расчетного и иных счетов в банках, отражаются в суммах, реально оплаченных наличными деньгами и путем денежных перечислений.

Валовые обороты денежных средств, потоки которых возникли в результате операционной деятельности, полностью изменили первый раздел отчета, составленного прямым методом, по сравнению с тем же разделом отчета, составленного косвенным методом. В таблице приведена форма отчета о движении денежных средств, составленного прямым методом. Сопоставьте ее с формой отчета, составленного косвенным методом, и вы увидите различия именно в первых разделах отчетных форм. В разделе о потоках денежных средств в результате инвестиционной и финансовой деятельности их почти не видно.

Прямой метод.

Отчет о движении денежных средств

Поскольку в первом разделе отражаются все денежные поступления от производственно-хозяйственной деятельности, мы вынуждены показать здесь данные о налогах, фактически уплаченных в бюджет. В этом разделе показывают налог на добавленную стоимость и акцизы, перечисленные в бюджет, налог на прибыль и на имущество организации, подоходный налог, удержанный из заработков персонала, другие налоги, которые организация перечисляет в доходы бюджета в связи с производственно-хозяйственной деятельностью.

Поскольку в первом разделе отражаются все денежные поступления от производственно-хозяйственной деятельности, мы вынуждены показать здесь данные о налогах, фактически уплаченных в бюджет. В этом разделе показывают налог на добавленную стоимость и акцизы, перечисленные в бюджет, налог на прибыль и на имущество организации, подоходный налог, удержанный из заработков персонала, другие налоги, которые организация перечисляет в доходы бюджета в связи с производственно-хозяйственной деятельностью.

Здесь же указываются денежные суммы, перечисленные во внебюджетные фонды. Денежные средства, перечисленные в оплату процентов, штрафы, уплаченные и полученные, указываются в первом разделе отчета. Но в отличие от отчета, составленного косвенным методом, мы не найдем весьма важных показателей, характеризующих источники финансирования – чистой прибыли и амортизационных отчислений, изменений в оборотных средствах, в том числе образуемых за счет капитала.

Мы считаем, что каждый метод составления отчета создает необходимую пользователям информацию. Прямой метод отражает валовые потоки денег как платежных средств. Косвенный метод содержит данные о финансовых ресурсах организации, их движении в виде потоков денежных средств.

Отчет о прибылях и убытках отражает выручку от продажи, себестоимость проданной продукции, товаров, работ и услуг, другие доходы и расходы, формирующие прибыль организации, а также содержит информацию об основных направлениях расходования полученной прибыли. Между балансом и отчетом о прибылях и убытках существует взаимосвязь, характеризующая прирост имущества организации за счет накопления полученной в отчетном периоде прибыли.

Имущество организации изменяется под влиянием других источников: инвестиций со стороны, пополнения акционерного капитала, различных займов. Кроме прибыли в организацию поступают амортизационные платежи, другие денежные поступления. Взаимосвязь организации с внешней средой посредством товарно-денежных отношений отражается в них не полностью. Значительная часть денежного оборота, оказывая существенное влияние на показатели отчетного бухгалтерского баланса, не фиксируется в отчете о прибылях и убытках. Отчет о потоках денежных средств восполняет этот пробел.

Информация, содержащаяся в отчете о движении денежных средств, необходима для оценки:

• перспективной возможности организации создавать положительные потоки денежных средств (превышение денежных поступлений над расходами);

• способности организации выполнять свои обязательства по расчетам с кредиторами, выплате дивидендов и иных платежей;

• потребности в дополнительном привлечении денежных средств со стороны;

• причин различия между чистыми доходами организации и связанными с ними поступлениями и платежами;

• эффективности операций по финансированию организации и инвестиционных сделок в денежной и безденежной формах. Содержание отчета о движении денежных средств. В нем суммируются потоки денежных средств за отчетный период, с тем чтобы получить дополнительную информацию о результатах производственно-хозяйственной деятельности организации, о ее инвестиционной и финансовой деятельности. В отчете проводится четкое разграничение между денежными средствами, формирующимися в результате нормальной производственно-хозяйственной деятельности и получаемыми от внешних источников.

В отчете содержится информация, которая дополняет данные отчетного бухгалтерского баланса и отчета о финансовых результатах. В частности, из этого отчета можно получить информацию о том, обеспечивалось ли достижение прибыльности достаточным притоком денежных средств, способствующим расширению проводимых операций или по крайней мере позволяющим продолжать их на прежнем уровне, удовлетворяет ли приток денежных средств необходимый уровень ликвидности организации. Отчет отражает инвестиции в дочерние и иные хозяйственные общества, капитальные вложения в основные средства, на увеличение оборотных средств, содержит данные об изъятии денежных средств из сферы инвестиций. Наконец, отчет дает представление о деятельности организации по привлечению финансовых ресурсов для финансирования ее развития и других потребностей.

Потоки денежных средств группируются в отчете по трем направлениям, как показано на схеме.

Косвенный метод составления отчета о движении денежных средств. В него включаются поступления денежных средств в результате расчетов из отчетного баланса, отчета о прибылях и убытках. Только некоторые потоки денежных средств показываются по фактическому объему: амортизационные отчисления; поступления от реализации собственных акций, облигаций, получение и выплата дивидендов, получение и погашение кредитов и займов, капитальные вложения в основные фонды, нематериальные активы, финансовые вложения, прирост оборотных средств, продажи основных средств, нематериальных активов, ценных бумаг.

В отчете, составленном по косвенному методу, концентрируется информация о финансовых ресурсах организации, отражаются показатели, содержащиеся в смете доходов и расходов и поступающие в ее распоряжение после оплаты факторов производства для совершения нового цикла воспроизводства. По нашему мнению, информация, содержащаяся в таком отчете, имеет самостоятельное значение. В отчете приводятся данные, которых нет в форме, составленной по прямому методу, но которые необходимы для понимания источников финансирования и других аспектов деятельности организации. В таблице представлена форма отчета о движении денежных средств, составленного косвенным методом.

Косвенный метод. Отчет о движении денежных средств

Прямой метод составления отчета. Поступления денежных средств от покупателей и заказчиков отражаются в отчете о движении денежных средств, составленном прямым методом, полностью в суммах, поступивших в кассу, на расчетный, валютный и иные счета в банках. Денежные средства, выплаченные поставщикам, подрядчикам, персоналу организации из кассы, а также с расчетного и иных счетов в банках, отражаются в суммах, реально оплаченных наличными деньгами и путем денежных перечислений.

Валовые обороты денежных средств, потоки которых возникли в результате операционной деятельности, полностью изменили первый раздел отчета, составленного прямым методом, по сравнению с тем же разделом отчета, составленного косвенным методом. В таблице приведена форма отчета о движении денежных средств, составленного прямым методом. Сопоставьте ее с формой отчета, составленного косвенным методом, и вы увидите различия именно в первых разделах отчетных форм. В разделе о потоках денежных средств в результате инвестиционной и финансовой деятельности их почти не видно.

Прямой метод.

Отчет о движении денежных средств

Здесь же указываются денежные суммы, перечисленные во внебюджетные фонды. Денежные средства, перечисленные в оплату процентов, штрафы, уплаченные и полученные, указываются в первом разделе отчета. Но в отличие от отчета, составленного косвенным методом, мы не найдем весьма важных показателей, характеризующих источники финансирования – чистой прибыли и амортизационных отчислений, изменений в оборотных средствах, в том числе образуемых за счет капитала.

Мы считаем, что каждый метод составления отчета создает необходимую пользователям информацию. Прямой метод отражает валовые потоки денег как платежных средств. Косвенный метод содержит данные о финансовых ресурсах организации, их движении в виде потоков денежных средств.

3.2. Составление отчета косвенным методом

Отчет о движении денежных средств косвенным методом составляется по данным отчетного бухгалтерского баланса и отчета о прибылях и убытках с привлечением дополнительных данных из некоторых счетов бухгалтерского учета.

Баланс предприятия на 1 января 199Х года

(тыс. руб.)

Отчет о прибылях и убытках с 1 января по 31 декабря 199Х года

(тыс. руб.)

Дополнительные данные

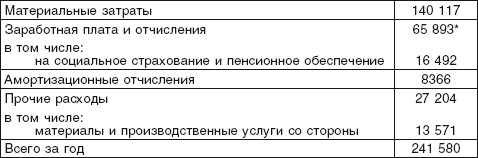

1. Затраты на проданную продукцию (тыс. руб.)

* Удержанный подоходный налог с физических лиц – 7816 тыс. руб.

2. Обороты на счете «Капитальные вложения» (тыс. руб.)

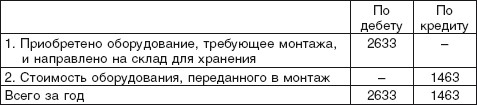

3. Обороты на счете «Оборудование к установке» (тыс. руб.)

3. Обороты на счете «Оборудование к установке» (тыс. руб.)

4. Приобретены акции на сумму 906 тыс. руб.

4. Приобретены акции на сумму 906 тыс. руб.

5. Обороты на счете «Продажа и прочее выбытие основных средств» (тыс. руб.)

6. Доходы и расходы от внереализационных операций на счете «Прибыли и убытки» (тыс. руб.)

6. Доходы и расходы от внереализационных операций на счете «Прибыли и убытки» (тыс. руб.)

7. Обороты на счете «Долгосрочные кредиты банков»

7. Обороты на счете «Долгосрочные кредиты банков»

(тыс. руб.)

8. Обороты на счете «Краткосрочные кредиты банков»

8. Обороты на счете «Краткосрочные кредиты банков»

(тыс. руб.)

9. Погашен вексель, выданный в 199Х году при получении краткосрочного займа на сумму 600 тыс. руб.

9. Погашен вексель, выданный в 199Х году при получении краткосрочного займа на сумму 600 тыс. руб.

10. Получено по плану правительства целевое финансирование на расширение производства на сумму 4 млн руб.

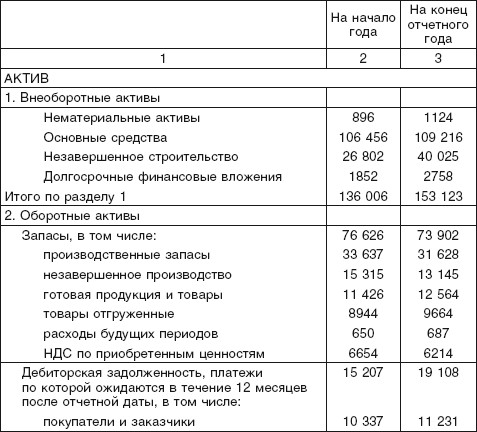

1.1. Данные о чистой прибыли можно получить из отчета о финансовых результатах. Чистая прибыль составляет: 28 378 – 16 509 = 11 869 тыс. руб.

1.2. Сумму амортизационных отчислений за отчетный год найдем в расшифровке затрат на проданную продукцию. Сумма амортизационных отчислений равна 8366 тыс. руб. Остатками амортизационных отчислений в незавершенном производстве и готовой продукции, если они относились на эти статьи баланса, можно пренебречь, так как в денежный поток может быть включена только сумма амортизации, поступившая в составе выручки от реализации продукции, работ и услуг.

1.3. Изменение текущих обязательств по кредиторской задолженности получим из данных, содержащихся в отчетном балансе:

На начало года

63 092

На конец года

57 212

Изменения

– 5880

Уменьшение кредиторской задолженности на 5880 тыс. руб. означает отток денежных средств под влиянием этого фактора. Увеличение кредиторской задолженности знаменует приток денежных средств.

1.4. Увеличение дебиторской задолженности подразумевает отток денежных средств на 3901 тыс. руб.

На начало года 15 207

На конец года 9108

Изменения +3901

1.5. Изменение материальных оборотных средств определяется по данным актива баланса. В течение года материальные оборотные средства уменьшились на: 73 902 – 76 626 = 2724 тыс. руб. Это означает приток денежных средств на 2724 тыс. руб. Они высвободились из своей материальной формы и перешли в денежную.

1.6. Изменение текущих фондов потребления, резервов, доходов будущих периодов определяется по данным пассива баланса.

Уменьшение этих пассивов на 2184 тыс. руб. отражает отток денежных средств на эту же сумму.

2.1. Затраты на приобретение и сооружение основных средств, а также затраты на приобретение оборудования можно получить из данных, зафиксированных по дебету счетов «Капитальные вложения» и «Оборудование к установке». Расход денежных средств на эти цели составил 32 643 + 2633 = 35 276 тыс. руб.

Выручка от реализации основных средств отражена на счете «Реализация и прочее выбытие основных средств» в сумме 16 638 тыс. руб.

Проценты полученные – 5640 тыс. руб. – необходимо включить в приход денежных средств по второму разделу. Они уже были учтены нами в составе чистой прибыли и во избежание повторного счета в отчет не включаются.

2.2. Расход денежных средств на приобретение нематериальных активов также отражается на счете «Капитальные вложения». На их приобретение в 199Х г. израсходовано 299 тыс. руб.

2.3. Приобретение ценных бумаг других организаций повлекло отток денежных средств на сумму 906 тыс. руб.

2.4. Дивиденды, полученные по ценным бумагам других организаций, составляют сумму в 1186 тыс. руб. Но они, как и другие внереализационные доходы и расходы, уже включены в показатель чистой прибыли и вторично в отчете о движении денежных средств не отражаются.

3.1. Долгосрочные кредиты, полученные в отчетном году, = 3320 тыс. руб.

3.2. Краткосрочные кредиты:

полученные = 50 495 тыс. руб.

погашенные = 57 735 тыс. руб.

Краткосрочные займы погашенные = 600 тыс. руб.

3.3. Получено в 199Х году целевое финансирование из государственного бюджета на расширение производства в сумме 4 млн руб.

Подсчитаем по отчетному балансу чистое изменение денежных средств и их эквивалентов за 199Х год. Это изменение необходимо для контроля правильности составления отчета о движении денежных средств.

Выполненные нами расчеты можно обобщить и составить отчет о движении денежных средств.

Обращаем внимание на то, что вся методика составления отчета о движении денежных средств косвенным методом состоит из ряда балансовых увязок показателей продажи, финансовых результатов и отчетного бухгалтерского баланса.

Отчет о движении денежных средств за 199Х год. Косвенный метод

(тыс. руб.)

Баланс предприятия на 1 января 199Х года

(тыс. руб.)

Отчет о прибылях и убытках с 1 января по 31 декабря 199Х года

(тыс. руб.)

Дополнительные данные

1. Затраты на проданную продукцию (тыс. руб.)

* Удержанный подоходный налог с физических лиц – 7816 тыс. руб.

2. Обороты на счете «Капитальные вложения» (тыс. руб.)

5. Обороты на счете «Продажа и прочее выбытие основных средств» (тыс. руб.)

(тыс. руб.)

(тыс. руб.)

10. Получено по плану правительства целевое финансирование на расширение производства на сумму 4 млн руб.

1.1. Данные о чистой прибыли можно получить из отчета о финансовых результатах. Чистая прибыль составляет: 28 378 – 16 509 = 11 869 тыс. руб.

1.2. Сумму амортизационных отчислений за отчетный год найдем в расшифровке затрат на проданную продукцию. Сумма амортизационных отчислений равна 8366 тыс. руб. Остатками амортизационных отчислений в незавершенном производстве и готовой продукции, если они относились на эти статьи баланса, можно пренебречь, так как в денежный поток может быть включена только сумма амортизации, поступившая в составе выручки от реализации продукции, работ и услуг.

1.3. Изменение текущих обязательств по кредиторской задолженности получим из данных, содержащихся в отчетном балансе:

На начало года

63 092

На конец года

57 212

Изменения

– 5880

Уменьшение кредиторской задолженности на 5880 тыс. руб. означает отток денежных средств под влиянием этого фактора. Увеличение кредиторской задолженности знаменует приток денежных средств.

1.4. Увеличение дебиторской задолженности подразумевает отток денежных средств на 3901 тыс. руб.

На начало года 15 207

На конец года 9108

Изменения +3901

1.5. Изменение материальных оборотных средств определяется по данным актива баланса. В течение года материальные оборотные средства уменьшились на: 73 902 – 76 626 = 2724 тыс. руб. Это означает приток денежных средств на 2724 тыс. руб. Они высвободились из своей материальной формы и перешли в денежную.

1.6. Изменение текущих фондов потребления, резервов, доходов будущих периодов определяется по данным пассива баланса.

Уменьшение этих пассивов на 2184 тыс. руб. отражает отток денежных средств на эту же сумму.

2.1. Затраты на приобретение и сооружение основных средств, а также затраты на приобретение оборудования можно получить из данных, зафиксированных по дебету счетов «Капитальные вложения» и «Оборудование к установке». Расход денежных средств на эти цели составил 32 643 + 2633 = 35 276 тыс. руб.

Выручка от реализации основных средств отражена на счете «Реализация и прочее выбытие основных средств» в сумме 16 638 тыс. руб.

Проценты полученные – 5640 тыс. руб. – необходимо включить в приход денежных средств по второму разделу. Они уже были учтены нами в составе чистой прибыли и во избежание повторного счета в отчет не включаются.

2.2. Расход денежных средств на приобретение нематериальных активов также отражается на счете «Капитальные вложения». На их приобретение в 199Х г. израсходовано 299 тыс. руб.

2.3. Приобретение ценных бумаг других организаций повлекло отток денежных средств на сумму 906 тыс. руб.

2.4. Дивиденды, полученные по ценным бумагам других организаций, составляют сумму в 1186 тыс. руб. Но они, как и другие внереализационные доходы и расходы, уже включены в показатель чистой прибыли и вторично в отчете о движении денежных средств не отражаются.

3.1. Долгосрочные кредиты, полученные в отчетном году, = 3320 тыс. руб.

3.2. Краткосрочные кредиты:

полученные = 50 495 тыс. руб.

погашенные = 57 735 тыс. руб.

Краткосрочные займы погашенные = 600 тыс. руб.

3.3. Получено в 199Х году целевое финансирование из государственного бюджета на расширение производства в сумме 4 млн руб.

Подсчитаем по отчетному балансу чистое изменение денежных средств и их эквивалентов за 199Х год. Это изменение необходимо для контроля правильности составления отчета о движении денежных средств.

Выполненные нами расчеты можно обобщить и составить отчет о движении денежных средств.

Обращаем внимание на то, что вся методика составления отчета о движении денежных средств косвенным методом состоит из ряда балансовых увязок показателей продажи, финансовых результатов и отчетного бухгалтерского баланса.

Отчет о движении денежных средств за 199Х год. Косвенный метод

(тыс. руб.)

3.3. Составление отчета по методу прямого отражения поступления и расходования денежных средств

Международные стандарты по бухгалтерскому учету рекомендуют составлять отчеты о движении денежных средств путем прямого отражения источников их поступления и направлений расходования, полагая, что такой отчет гарантирует более объемную и содержательную информацию о потоках денежных средств организации. Составим его по данным, которые использовались нами при составлении отчета косвенным методом (см. баланс на стр. 97–98).

1.1. Денежные средства, полученные от покупателей и заказчиков. В условиях, когда в проданную продукцию включается отгруженная (выданная) покупателям и заказчикам продукция, денежные поступления за проданную продукцию равны отгруженной продукции, стоимость которой составляет выручку от продажи, откорректированной на сумму изменений дебиторской задолженности покупателей и заказчиков за отчетный период.

В нашем примере выручка от продажи продукции, работ, услуг (по отгрузке продукции и сдаче работ) составляет 352 440 тыс. руб. (с налогом на добавленную стоимость). Изменение сальдо по товарам отгруженным равняется: 9664 – 8944 = +720 тыс. руб. По дебиторской задолженности: 11 231 + 3250 + 1073 – 10 337 – 2100 – 315 = +2802 тыс. руб.

Увеличение дебиторской задолженности принимается в расчет с обратным знаком.

Доходы будущих периодов:

на начало года (+) 3630 тыс. руб.;

на конец года (-) 2793 тыс. руб.

Денежная выручка от продажи продукции, работ, услуг составляет 348 081 тыс. руб.

1.2. Денежные средства, выплаченные поставщикам, подрядчикам, рабочим и служащим. Эта статья отчета состоит из двух показателей: выплат поставщикам и выплат персоналу организации.

Выплаты поставщикам и рабочим и служащим принимаются в расчет по величине себестоимости проданной продукции, уменьшенной на суммы амортизационных отчислений и на социальное страхование и обеспечение.

Расчет проводится следующим образом:

Расходы на проданную продукцию

241 580 – 8366 – 16 492 = 216 722 тыс. руб.

Производственные запасы:

1.1. Денежные средства, полученные от покупателей и заказчиков. В условиях, когда в проданную продукцию включается отгруженная (выданная) покупателям и заказчикам продукция, денежные поступления за проданную продукцию равны отгруженной продукции, стоимость которой составляет выручку от продажи, откорректированной на сумму изменений дебиторской задолженности покупателей и заказчиков за отчетный период.

В нашем примере выручка от продажи продукции, работ, услуг (по отгрузке продукции и сдаче работ) составляет 352 440 тыс. руб. (с налогом на добавленную стоимость). Изменение сальдо по товарам отгруженным равняется: 9664 – 8944 = +720 тыс. руб. По дебиторской задолженности: 11 231 + 3250 + 1073 – 10 337 – 2100 – 315 = +2802 тыс. руб.

Увеличение дебиторской задолженности принимается в расчет с обратным знаком.

Доходы будущих периодов:

на начало года (+) 3630 тыс. руб.;

на конец года (-) 2793 тыс. руб.

Денежная выручка от продажи продукции, работ, услуг составляет 348 081 тыс. руб.

1.2. Денежные средства, выплаченные поставщикам, подрядчикам, рабочим и служащим. Эта статья отчета состоит из двух показателей: выплат поставщикам и выплат персоналу организации.

Выплаты поставщикам и рабочим и служащим принимаются в расчет по величине себестоимости проданной продукции, уменьшенной на суммы амортизационных отчислений и на социальное страхование и обеспечение.

Расчет проводится следующим образом:

Расходы на проданную продукцию

241 580 – 8366 – 16 492 = 216 722 тыс. руб.

Производственные запасы: