Страница:

На наш взгляд, для отечественных ИБГ наиболее близкими аналогами являются южнокорейские чеболи. Но и здесь имеются два весьма существенных различия. Во-первых, принципиально иные отношения с властью. Корейские чеболи и изначально возникали, и развивались на базе договоренностей между их основателями и государством. Причем эти договоренности на протяжении нескольких десятилетий достаточно точно исполнялись обеими сторонами. В частности, именно рекомендациями государства в основном определялся набор отраслей, в которых работал тот или иной чеболь. В России же в 1990-е гг. крупный бизнес считал себя свободным от любых обязательств перед государством, даже тех, которые принимались им при приватизации государственных активов. Во-вторых, чеболь – «семейное» предприятие, им владеет большая традиционная семья. На этой основе его целостность и преемственность в управлении сохранялись на протяжении жизни нескольких поколений. В России большой традиционной семьи нет уже давно и бизнес строится, как правило, либо одним человеком, либо «группой товарищей».

Компанией мы будем называть совокупность предприятий реального или финансового сектора, сформированную либо вокруг некоторой технологической цепочки, либо продукта или группы продуктов (т.е. либо вертикально интегрированную, либо продуктно-специализированную) и при этом выступающую как единый экономический агент во всех вопросах, кроме, может быть, оперативных. (Отсюда с очевидностью следует, что компания не может быть финансово-промышленной.) Компания, за редкими исключениями, объединяет несколько юридических лиц, причем сопоставимого масштаба и в принципе способных существовать в рыночной экономике самостоятельно.

Центральный элемент компании всегда юридическое лицо, в функции которого входит принятие всех стратегических и основных тактических решений. Самостоятельность предприятий в лучшем случае ограничивается их текущей деятельностью, т.е. компании отличаются высокой экономической и управленческой целостностью[5].

Независимое предприятие – это неделимая технологическая и экономическая единица, т.е., во-первых, единая производственная система (производящая товары или услуги и относящаяся либо к реальному, либо к финансовому сектору), во-вторых, единый экономический агент (никакая его часть ни в каких отношениях в качестве самостоятельного экономического агента не выступает).

С гражданско-правовой точки зрения предприятие может выступать в форме либо одного, либо нескольких юридических лиц. На протяжении всего рассматриваемого периода и в настоящее время более распространенным является второй случай. В отдельные юридические лица могут выделяться, например, подразделения, занятые снабжением, сбытом, ремонтными, строительными работами и т.д. Могут также быть созданы искусственные юридические лица, играющие роль центров прибыли и выполняющие другие специальные функции. Но такое разделение, как правило, является номинальным и ситуативным. То есть возникает некоторая «юридическая маска» (термин В. Цапелика), за которой находится единый субъект.

1.2

1.3

1.4

Компанией мы будем называть совокупность предприятий реального или финансового сектора, сформированную либо вокруг некоторой технологической цепочки, либо продукта или группы продуктов (т.е. либо вертикально интегрированную, либо продуктно-специализированную) и при этом выступающую как единый экономический агент во всех вопросах, кроме, может быть, оперативных. (Отсюда с очевидностью следует, что компания не может быть финансово-промышленной.) Компания, за редкими исключениями, объединяет несколько юридических лиц, причем сопоставимого масштаба и в принципе способных существовать в рыночной экономике самостоятельно.

Центральный элемент компании всегда юридическое лицо, в функции которого входит принятие всех стратегических и основных тактических решений. Самостоятельность предприятий в лучшем случае ограничивается их текущей деятельностью, т.е. компании отличаются высокой экономической и управленческой целостностью[5].

Независимое предприятие – это неделимая технологическая и экономическая единица, т.е., во-первых, единая производственная система (производящая товары или услуги и относящаяся либо к реальному, либо к финансовому сектору), во-вторых, единый экономический агент (никакая его часть ни в каких отношениях в качестве самостоятельного экономического агента не выступает).

С гражданско-правовой точки зрения предприятие может выступать в форме либо одного, либо нескольких юридических лиц. На протяжении всего рассматриваемого периода и в настоящее время более распространенным является второй случай. В отдельные юридические лица могут выделяться, например, подразделения, занятые снабжением, сбытом, ремонтными, строительными работами и т.д. Могут также быть созданы искусственные юридические лица, играющие роль центров прибыли и выполняющие другие специальные функции. Но такое разделение, как правило, является номинальным и ситуативным. То есть возникает некоторая «юридическая маска» (термин В. Цапелика), за которой находится единый субъект.

1.2

Количественные критерии выделения субъектов крупного бизнеса

Установление таких критериев предполагает выбор, во-первых, критериальных показателей, а во-вторых – их пороговых значений. Нам представляется, что на роль обобщающего количественного показателя могут претендовать лишь три: объем продаж, прибыль и капитализация. В современных российских условиях наиболее предпочтительным выступает объем продаж товаров и услуг (выручка, оборот).

Прибыль – показатель очень неустойчивый и манипулируемый со стороны исполнительного менеджмента. Можно возразить, что в настоящее время эти возможности резко ограничены в силу ужесточения государственного контроля, перехода на международные стандарты финансовой отчетности и выхода все большего числа субъектов крупного бизнеса на мировые финансовые рынки. Но даже если это и так, то использование прибыли в качестве основного критериального показателя сразу приведет к «разрыву преемственности» с 1990-ми и началом 2000-х гг. Тогда ситуация точно описывалась известными афоризмами «выручка – реальность, прибыль – искусство» и «если у вас есть прибыль, то у вас плохой бухгалтер».

Впрочем, проблема с адекватным представлением прибыли характерна не только для современной России, но и для любых стран и любых периодов. Напомним, например, о ситуации, возникшей в США после «дела Enron», когда немало компаний с мировыми именами начало существенно корректировать опубликованные данные за ряд прошлых лет.

С капитализацией прежде всего возникает та же проблема преемственности. Данный показатель имеет смысл только для открытых акционерных обществ, имеющих значительный free float. Это условие и в настоящее время выполняется далеко не для всех субъектов крупного российского бизнеса, а чем дальше в прошлое – тем меньше их было.

Теоретически наилучшей характеристикой масштабов деятельности фирмы является созданная новая стоимость (стандартная западная формулировка – value added – добавленная стоимость). Однако она не относится к числу публикуемых показателей и соответственно ее расчет требует погружения во внутрифирменную статистику.

Итак, в качестве критериального показателя мы выбираем годовой объем продаж. Выбор порогового значения ключевым образом зависит от рассматриваемого периода. Для 1990-х гг. естественными, на наш взгляд, были следующие пороги:

500 млн долл. – для независимых предприятий и компаний, работающих в нефтегазовом секторе, и для многопрофильных ИБГ, в состав которых входят такие компании;

100 млн долл. – для независимых предприятий и компаний других отраслей и ИБГ, не имеющих нефтегазовой составляющей.

В 2000-е гг. в связи с общеэкономическим ростом ситуация существенно изменилась, и для них можно предложить следующие пороги:

1 млрд долл. – для независимых предприятий и компаний, работающих в нефтегазовой промышленности, и для многопрофильных ИБГ, в состав которых входят такие компании;

500 млн долл. – для независимых предприятий и компаний других отраслей и ИБГ, не имеющих нефтегазовой составляющей.

Заметим, что объем выручки ведущих компаний и предприятий в большинстве отраслей и секторов к настоящему моменту уже превысил 1 млрд долл. Пороговое значение в 500 млн долл. сейчас приходится сохранять в основном из-за двух отраслей – машиностроения (кроме автотракторного и транспортного) и пищевой промышленности. Но предприятия-лидеры здесь развиваются и консолидируются достаточно быстро, и вполне вероятно, что в ближайшее время можно будет перейти к единому «респектабельному» порогу в 1 млрд долл.

Кроме того, к субъектам крупного бизнеса следует относить и структуры, имеющие годовой объем продаж менее 500 млн долл., но входящие в число мировых лидеров на профильных рынках товаров или услуг[6].

citeЗамечание

citeНа практике с выяснением даже такого простого показателя, как объем продаж, могут возникнуть (и действительно иногда возникают) значительные трудности. Дело в том, что регулярная официальная отчетность – статистическая, налоговая и пр. – за редкими исключениями собирается и представляется пользователям в разрезе юридических лиц. Между тем реальный экономический агент в современной России (и не только) – это очень часто совокупность из нескольких юридических лиц, связанных между собой технологически или функционально, а также общими контролирую щими собственниками и ключевыми менеджерами. Причем эти юридические лица могут как иметь некоторые формальные связи между собой (например, в стандартных холдингах), так и не иметь их вовсе.

citeИ для подобного экономического агента, имеющего сложную организационно-правовую структуру, даже решение такой абсолютно необходимой задачи, как исключение внутреннего оборота, для внешнего наблюдателя, пусть и владеющего всей стандартной информацией в разрезе юридических лиц, строго говоря, неосуществимо.

citeВ результате приходится полагаться в основном на консолидированные данные, которые сообщаются самими бизнес-структурами либо публикуются аналитиками различного рода. При этом если речь идет о публичных компаниях или о компаниях, активно взаимодействующих с мировыми финансовыми рынками, информация является однозначной и может считаться достаточно надежной, особенно если она содержится в аудированной отчетности по международным стандартам. С другими субъектами крупного бизнеса могут возникнуть проблемы.

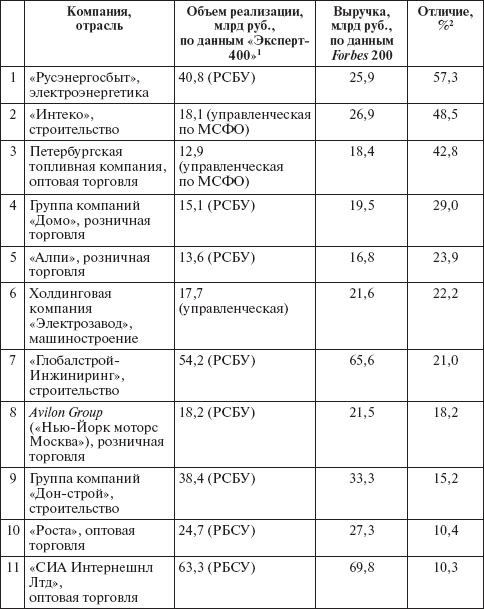

citeДля примера сравним данные, представленные двумя ведущими деловыми журналами – Forbes и «Эксперт». Forbes ежегодно публикует так называемый рейтинг закрытой экономики – данные о 200 крупнейших компаниях, которые либо не котируются, либо имеют малый free float. Информация собирается сотрудниками журнала на базе всех доступных им источников. «Эксперт», в свою очередь, публикует список 400 крупнейших компаний России, как публичных, так и нет, сформированный на основе информации, представленной самими компаниями.

citeПоследние из имеющихся у нас данных относятся к 2007 г. Прежде всего отметим, что если исходить из объемов выручки, представленных в списке Forbes, то все 200 его компаний должны были быть представлены в списке «Эксперта». Между тем в нем фигурирует лишь половина компаний (точнее, 99). По подавляющему большинству из них данные, приведенные в Forbes и «Эксперте», либо совпадают, либо различия находятся в рамках естественной погрешности. Но существует и ряд исключений. Так, у одиннадцати компаний различия составляют более 20%. Лидируют по этому показателю продуктовый ритейлер «Холидей» и один из лидеров медиабизнеса – холдинг «Проф-Медиа» (75 и 72% соответственно). Заметим, что по данным «Эксперта» обе компании, согласно нашим критериям, не являются субъектами крупного бизнеса, а по данным Forbes – являются таковыми.

citeВ табл. 1.1 представлены компании, удовлетворяющие следующим условиям:

citeа) объем продаж по обоим рэнкингам превышает 500 млн долл. (12,5 млрд руб.; средний курс доллара в 2007 г. принят равным 25 руб.);

citeб) абсолютные различия превышают 100 млн долл. (2,5 млрд руб.);

citeв) относительные различия превышают 10%.

Таблица 1.1. Данные о выручке из различных источников

1 В скобках указан вид отчетности.

1 В скобках указан вид отчетности.

2 Разность оценок, деленная на минимальную и умноженная на 100.

Прибыль – показатель очень неустойчивый и манипулируемый со стороны исполнительного менеджмента. Можно возразить, что в настоящее время эти возможности резко ограничены в силу ужесточения государственного контроля, перехода на международные стандарты финансовой отчетности и выхода все большего числа субъектов крупного бизнеса на мировые финансовые рынки. Но даже если это и так, то использование прибыли в качестве основного критериального показателя сразу приведет к «разрыву преемственности» с 1990-ми и началом 2000-х гг. Тогда ситуация точно описывалась известными афоризмами «выручка – реальность, прибыль – искусство» и «если у вас есть прибыль, то у вас плохой бухгалтер».

Впрочем, проблема с адекватным представлением прибыли характерна не только для современной России, но и для любых стран и любых периодов. Напомним, например, о ситуации, возникшей в США после «дела Enron», когда немало компаний с мировыми именами начало существенно корректировать опубликованные данные за ряд прошлых лет.

С капитализацией прежде всего возникает та же проблема преемственности. Данный показатель имеет смысл только для открытых акционерных обществ, имеющих значительный free float. Это условие и в настоящее время выполняется далеко не для всех субъектов крупного российского бизнеса, а чем дальше в прошлое – тем меньше их было.

Теоретически наилучшей характеристикой масштабов деятельности фирмы является созданная новая стоимость (стандартная западная формулировка – value added – добавленная стоимость). Однако она не относится к числу публикуемых показателей и соответственно ее расчет требует погружения во внутрифирменную статистику.

Итак, в качестве критериального показателя мы выбираем годовой объем продаж. Выбор порогового значения ключевым образом зависит от рассматриваемого периода. Для 1990-х гг. естественными, на наш взгляд, были следующие пороги:

500 млн долл. – для независимых предприятий и компаний, работающих в нефтегазовом секторе, и для многопрофильных ИБГ, в состав которых входят такие компании;

100 млн долл. – для независимых предприятий и компаний других отраслей и ИБГ, не имеющих нефтегазовой составляющей.

В 2000-е гг. в связи с общеэкономическим ростом ситуация существенно изменилась, и для них можно предложить следующие пороги:

1 млрд долл. – для независимых предприятий и компаний, работающих в нефтегазовой промышленности, и для многопрофильных ИБГ, в состав которых входят такие компании;

500 млн долл. – для независимых предприятий и компаний других отраслей и ИБГ, не имеющих нефтегазовой составляющей.

Заметим, что объем выручки ведущих компаний и предприятий в большинстве отраслей и секторов к настоящему моменту уже превысил 1 млрд долл. Пороговое значение в 500 млн долл. сейчас приходится сохранять в основном из-за двух отраслей – машиностроения (кроме автотракторного и транспортного) и пищевой промышленности. Но предприятия-лидеры здесь развиваются и консолидируются достаточно быстро, и вполне вероятно, что в ближайшее время можно будет перейти к единому «респектабельному» порогу в 1 млрд долл.

Кроме того, к субъектам крупного бизнеса следует относить и структуры, имеющие годовой объем продаж менее 500 млн долл., но входящие в число мировых лидеров на профильных рынках товаров или услуг[6].

citeЗамечание

citeНа практике с выяснением даже такого простого показателя, как объем продаж, могут возникнуть (и действительно иногда возникают) значительные трудности. Дело в том, что регулярная официальная отчетность – статистическая, налоговая и пр. – за редкими исключениями собирается и представляется пользователям в разрезе юридических лиц. Между тем реальный экономический агент в современной России (и не только) – это очень часто совокупность из нескольких юридических лиц, связанных между собой технологически или функционально, а также общими контролирую щими собственниками и ключевыми менеджерами. Причем эти юридические лица могут как иметь некоторые формальные связи между собой (например, в стандартных холдингах), так и не иметь их вовсе.

citeИ для подобного экономического агента, имеющего сложную организационно-правовую структуру, даже решение такой абсолютно необходимой задачи, как исключение внутреннего оборота, для внешнего наблюдателя, пусть и владеющего всей стандартной информацией в разрезе юридических лиц, строго говоря, неосуществимо.

citeВ результате приходится полагаться в основном на консолидированные данные, которые сообщаются самими бизнес-структурами либо публикуются аналитиками различного рода. При этом если речь идет о публичных компаниях или о компаниях, активно взаимодействующих с мировыми финансовыми рынками, информация является однозначной и может считаться достаточно надежной, особенно если она содержится в аудированной отчетности по международным стандартам. С другими субъектами крупного бизнеса могут возникнуть проблемы.

citeДля примера сравним данные, представленные двумя ведущими деловыми журналами – Forbes и «Эксперт». Forbes ежегодно публикует так называемый рейтинг закрытой экономики – данные о 200 крупнейших компаниях, которые либо не котируются, либо имеют малый free float. Информация собирается сотрудниками журнала на базе всех доступных им источников. «Эксперт», в свою очередь, публикует список 400 крупнейших компаний России, как публичных, так и нет, сформированный на основе информации, представленной самими компаниями.

citeПоследние из имеющихся у нас данных относятся к 2007 г. Прежде всего отметим, что если исходить из объемов выручки, представленных в списке Forbes, то все 200 его компаний должны были быть представлены в списке «Эксперта». Между тем в нем фигурирует лишь половина компаний (точнее, 99). По подавляющему большинству из них данные, приведенные в Forbes и «Эксперте», либо совпадают, либо различия находятся в рамках естественной погрешности. Но существует и ряд исключений. Так, у одиннадцати компаний различия составляют более 20%. Лидируют по этому показателю продуктовый ритейлер «Холидей» и один из лидеров медиабизнеса – холдинг «Проф-Медиа» (75 и 72% соответственно). Заметим, что по данным «Эксперта» обе компании, согласно нашим критериям, не являются субъектами крупного бизнеса, а по данным Forbes – являются таковыми.

citeВ табл. 1.1 представлены компании, удовлетворяющие следующим условиям:

citeа) объем продаж по обоим рэнкингам превышает 500 млн долл. (12,5 млрд руб.; средний курс доллара в 2007 г. принят равным 25 руб.);

citeб) абсолютные различия превышают 100 млн долл. (2,5 млрд руб.);

citeв) относительные различия превышают 10%.

Таблица 1.1. Данные о выручке из различных источников

2 Разность оценок, деленная на минимальную и умноженная на 100.

1.3

Крупный бизнес в экономическом развитии: каркас, донор, мотор?

Существуют разные точки зрения о месте крупного бизнеса в развитии отечественной экономики. Одна из них отводит ему роль основной движущей силы. В соответствии с ней не просто развитие, а экономический прорыв обеспечивается тесным взаимодействием и взаимопомощью крупных компаний и проводящего активную дирижистскую политику государства. Причем такие компании – «национальные чемпионы» (один или несколько) должны появиться или быть выстроены во всех значимых отраслях народного хозяйства. Это представление господствовало в СССР в первые годы перестройки и, похоже, снова приобрело популярность.

Диаметрально противоположная точка зрения имеет два основания: общедемократический пафос и однозначно отрицательную оценку трансформации отечественной экономики в 1990-е гг. Согласно ей российский крупный бизнес с его преимущественно сырьевой направленностью играет лишь роль трубы, по которой природная рента перекачивается из страны во внешний мир. А надежды на экономическое развитие и социальную модернизацию возлагаются в основном на малый бизнес, который опять-таки должен особо опекаться государством.

На наш взгляд, обе позиции далеки от реальности. Как показывает опыт всех успешных стран, крупный бизнес является каркасом национальной экономики, ее основным представителем в мировом хозяйстве, важнейшим партнером и оппонентом государства при выработке и осуществлении промышленной политики. Но основную часть занятости, доходов и налогов, а также инноваций приносит бизнес средний (естественно, по масштабам соответствующих стран)[7]. Классический же малый бизнес выполняет главным образом социальные функции, обеспечивая огромному количеству людей приемлемый уровень дохода и статус, а некоторой их части – еще и предпринимательский опыт плюс начальный капитал для карьерного роста.

Эта модель верна для России с двумя поправками. Первая связана с повышенной долей природной ренты в первичных доходах. В результате крупный бизнес, контролирующий подавляющую часть сырьевого сектора, является у нас основным налогоплательщиком, а также донором остальной экономики[8]. Вторая состоит в том, что оте чественный крупный бизнес, вероятно, играет и будет играть большую, чем в других странах, роль в процессах внедрения, тиражирования и распространения инноваций. Однако поправки не отменяют основного содержания модели. А следовательно, и в России темпы и качество роста, инновационная активность и прочие слагаемые успеха в экономике в решающей степени зависят не от крупного, а от среднего бизнеса. Именно последний должен выступить главным мотором экономического развития страны.

При этом следует иметь в виду еще одно важнейшее обстоятельство. Отечественная экономика – и в настоящее время, и в обозримой перспективе – является не просто открытой (что общеизвестно), но и малой. Современные технологии и уровень разделения труда приводят к тому, что емкость нашего внутреннего рынка, как актуальная, так и потенциальная, для успешно развивающегося среднего бизнеса чаще всего будет недостаточна. Таким образом, возможность выполнения российским средним бизнесом функции мотора развития в свою очередь зависит от того, насколько он сможет интегрироваться в мировое хозяйство.

Диаметрально противоположная точка зрения имеет два основания: общедемократический пафос и однозначно отрицательную оценку трансформации отечественной экономики в 1990-е гг. Согласно ей российский крупный бизнес с его преимущественно сырьевой направленностью играет лишь роль трубы, по которой природная рента перекачивается из страны во внешний мир. А надежды на экономическое развитие и социальную модернизацию возлагаются в основном на малый бизнес, который опять-таки должен особо опекаться государством.

На наш взгляд, обе позиции далеки от реальности. Как показывает опыт всех успешных стран, крупный бизнес является каркасом национальной экономики, ее основным представителем в мировом хозяйстве, важнейшим партнером и оппонентом государства при выработке и осуществлении промышленной политики. Но основную часть занятости, доходов и налогов, а также инноваций приносит бизнес средний (естественно, по масштабам соответствующих стран)[7]. Классический же малый бизнес выполняет главным образом социальные функции, обеспечивая огромному количеству людей приемлемый уровень дохода и статус, а некоторой их части – еще и предпринимательский опыт плюс начальный капитал для карьерного роста.

Эта модель верна для России с двумя поправками. Первая связана с повышенной долей природной ренты в первичных доходах. В результате крупный бизнес, контролирующий подавляющую часть сырьевого сектора, является у нас основным налогоплательщиком, а также донором остальной экономики[8]. Вторая состоит в том, что оте чественный крупный бизнес, вероятно, играет и будет играть большую, чем в других странах, роль в процессах внедрения, тиражирования и распространения инноваций. Однако поправки не отменяют основного содержания модели. А следовательно, и в России темпы и качество роста, инновационная активность и прочие слагаемые успеха в экономике в решающей степени зависят не от крупного, а от среднего бизнеса. Именно последний должен выступить главным мотором экономического развития страны.

При этом следует иметь в виду еще одно важнейшее обстоятельство. Отечественная экономика – и в настоящее время, и в обозримой перспективе – является не просто открытой (что общеизвестно), но и малой. Современные технологии и уровень разделения труда приводят к тому, что емкость нашего внутреннего рынка, как актуальная, так и потенциальная, для успешно развивающегося среднего бизнеса чаще всего будет недостаточна. Таким образом, возможность выполнения российским средним бизнесом функции мотора развития в свою очередь зависит от того, насколько он сможет интегрироваться в мировое хозяйство.

1.4

Классификация интегрированных бизнес-групп и компаний

Наиболее адекватной целям и задачам нашего исследования является классификация ИБГ по типу интегрирующих механизмов, или интегрирующих отношений. Ниже приводится наиболее простой ее вариант. Более сложные варианты, а также классификации по другим признакам см. в [1].

По типу интегрирующих механизмов (интегрирующих отношений) ИБГ можно разделить на две большие группы:

1) имущественные ИБГ (ИБГ, основанные на имущественных отношениях);

2) управленческие ИБГ (ИБГ, основанные на управляющих механизмах).

В имущественных ИБГ центральный элемент всегда может сконцентрировать в своих руках объем прав собственности, достаточный для контроля над любым ее участником. И именно данная возможность определяет его роль как центра принятия управленческих решений. При этом не имеет значения ни как распределены права собственности изначально, ни каким образом они оформлены, ни то, каким конкретным способом эти права концентрируются у центрального элемента в каждый данный момент.

В управленческих ИБГ центральный элемент не может по своей воле сконцентрировать объем прав собственности, достаточный для контроля над любыми другими участниками. Каждый из них, как правило, имеет крупных и влиятельных собственников за пределами группы. Центральный элемент выполняет по отношению к другим участникам ИБГ некоторые управленческие функции (или, другими словами, оказывает некоторые управленческие услуги), объем и структура которых определяются системой договоров между ним и остальными участниками. Эти договоры могут быть явными или имплицитными и иметь разную временную протяженность, а также различную степень формализации и открытости для внешнего наблюдения. Принципиальным является лишь то, что они могут быть разорваны без согласия центрального элемента.

Состав управленческой ИБГ может быть очень подвижным, в особенности в том случае, если формирующие ее договоры не являются формализованными. В тот или иной период в нее включаются только те предприятия, банки и т.д., которые нуждаются в соответствующих услугах и готовы получать их на предлагаемых условиях. Поэтому очень часто состав такой ИБГ в каждый данный момент точно известен лишь ее центральному элементу. И даже его оценки могут быть субъективны и неточны в случае, если имеется конфликт по поводу контроля над какими-либо предприя тиями.

Часто центральный элемент управленческой ИБГ для закрепления своего контроля над остальными участниками приобретал доли в их капитале. Однако целью такого приобретения являлось, как правило, обеспечение возможности для мониторинга, а не получение контроля через собственность. Поэтому обычно приобретались не контрольные и даже не блокирующие доли. Опыт показывает, что система отношений в управленческих ИБГ безразлична к форме собственности и гражданско-правовому статусу входящих в нее элементов.

Для управленческих ИБГ обычным является возникновение конфликтов между центральным элементом группы и внешними собственниками входящих в нее предприятий. Это часто приводило к временному или окончательному выходу из ИБГ некоторых ее участников, но практически никогда к ее распаду. Известные нам случаи распада управленческих ИБГ происходили лишь в результате гибели, непреодолимых трудностей или ухода с рынка ее центрального элемента.

Вообще можно утверждать, что любая конкретная управленческая ИБГ – практически всегда временная нестабильная структура. И в будущем ее ожидает либо распад, либо трасформация в имущественную.

Среди имущественных ИБГ, в свою очередь, можно выделить следующие типы:

1а) «пирамидальные» структуры (классические холдинги);

1б) распределенные структуры (распределенные холдинги);

1в) системы взаимоучастия.

Имущественные ИБГ в форме систем взаимоучастия, т.е. такие, в которых основные участники группы владеют крупными пакетами прав собственности (формализованных в виде акций, паев и т.п.) друг друга, в настоящее время в России практически не встречаются.

В 1990-е гг. наиболее распространенными были «распределенные холдинги». Так естественно, на наш взгляд, назвать ИБГ, в которых контрольные пакеты прав собственности основных «производственных» структур (как реального, так и финансового сектора) сконцентрированы у нескольких юридических лиц, имеющих (возможно через цепочки фирм-посредников любой длины и сложности) единого конечного собственника или группу собственников – физических лиц. Доминирование распределенных холдингов как формы организации крупного бизнеса в 1990-е гг., с нашей точки зрения, объясняется тремя основными причинами: первые две являются юридическими, а третья – макроэкономической:

а) неурегулированность и незащищенность прав собственности и, в частности, возможность оспорить в судебном порядке итоги приватизации большого числа предприятий (законодательно установленный срок давности по приватизационным сделкам – десять лет);

б) невозможность предъявления легального (и тем более общественно одобряемого) источника денежных средств, на которые была куплена большая часть крупных пакетов акций российских предприятий;

в) запредельно высокий уровень налогов (в том смысле, что полная уплата всех налогов «в лоб» закрывала для большинства экономических агентов саму возможность хозяйственной деятельности).

Сочетание этих причин приводило к тому, что наиболее эффективная по внутренним критериям структура собственности (равно как и финансовых потоков) для большинства имущественных ИБГ должна была быть максимально легко меняющейся во времени, гибкой и непрозрачной для внешнего наблюдателя.

Однако в 2000-е гг. ситуация радикально изменилась в связи с выходом российских субъектов крупного бизнеса на мировые финансовые рынки в качестве заемщиков и, главное, – эмитентов акций. Для международных банков-кредиторов и особенно для покупателей облигаций критически важными являются формальная прозрачность заемщика и соответствие его внутренней структуры принятым в мире стандартам. Еще более жесткие требования предъявляют покупатели акций. В частности, для них необходимо, чтобы юридическое лицо – эмитент было формальным собственником (прямым или опосредованным) активов, которые оно использует в своем бизнесе. Поэтому наиболее развитые компании были вынуждены выстраивать свою структуру в форме пирамидального холдинга, пусть максимально сложно и хитроумно устрое нного.

Для ИБГ такого жесткого императива нет, но портфельным инвесторам совсем не безразлично, что представляет собой структура, являющаяся контролирующим акционером компаний, в которые они инвестируют. Поэтому ИБГ, чьи дочерние компании вышли на фондовый рынок, также должны раскрываться и становиться хотя бы пирамидоподобными. Кроме того, уже существуют примеры, хотя и немногочисленные, самостоятельного выхода ИБГ на финансовые и фондовые рынки.

Управленческие ИБГ наиболее естественно классифицировать по типам выполняемых центральным элементом функций или, другими словами, оказываемых услуг. Из них наиболее востребованными в 1990-е гг. были следующие:

2а) выполнение функций исполнительного органа управления (иначе говоря, предоставление полного комплекса управленческих услуг);

2б) предоставление комплекса финансово-инвестиционных услуг;

2в) управление снабжением и сбытом;

2г) лоббирование и обеспечение мер государственной поддержки.

Соответственно подавляющую часть российских управленческих ИБГ можно разделить на эти четыре класса. Группы типа 2а) чаще всего возникали на основе либо договора о передаче функций исполнительного органа одного юридического лица другому, либо судебного решения о введении внешнего управления. ИБГ типа 2б) обычно формировались ведущими банками, а 2в) – крупнейшими трейдерами. ИБГ типа 2г) практически всегда результат симбиоза коммерческих структур с политическими и лоббистскими группировками или с отдельными влиятельными лоббистами.

Уже в первой половине 2000-х гг. управленческие ИБГ в России фактически исчезли. Причина состоит в том, что сложилась достаточно развитая система финансовых и торговых посредников, предлагающих свои услуги на конкурентном рынке. Соответствующие услуги перестали быть дефицитными, и их предоставление не может быть основанием для претензий на управление. Что касается лоббизма и политического патронирования, то такие услуги хотя и сохранили высокую ценность и дефицитность, но оказывать их с начала 2000-х гг. могут только люди, занимающие высокие позиции в вертикали власти, а это совсем другое дело.

Для компаний важнейшими классификационными признаками являются производственно-технологическое позиционирование и тип центрального элемента.

По первому признаку компании делятся на два типа:

1) вертикально интегрированные, т.е. включающие предприятия, входящие в некоторую единую технологическую цепочку;

2) продуктно-специализированные, т.е. объединяющие предприятия, производящие один и тот же продукт или группу близких продуктов.

По второму признаку можно выделить три типа компаний:

1) центральный элемент – наиболее крупное производственное предприятие;

2) центральный элемент – трейдер;

3) центральный элемент – специально созданная управляющая структура, являющаяся отдельным юридическим лицом.

Нечасто, но встречается ситуация, когда группой предприятий одной и той же специализации либо входящих в единую технологическую цепочку непосредственно управляет банк, купивший контрольные пакеты их акций (для себя или своих владельцев). Этот не укладывающийся в описанные выше конструкции феномен – «компания без центрального элемента» – является переходной формой. Через некоторое время предприятия либо продаются, либо формируется компания первого или третьего типа.

По типу интегрирующих механизмов (интегрирующих отношений) ИБГ можно разделить на две большие группы:

1) имущественные ИБГ (ИБГ, основанные на имущественных отношениях);

2) управленческие ИБГ (ИБГ, основанные на управляющих механизмах).

В имущественных ИБГ центральный элемент всегда может сконцентрировать в своих руках объем прав собственности, достаточный для контроля над любым ее участником. И именно данная возможность определяет его роль как центра принятия управленческих решений. При этом не имеет значения ни как распределены права собственности изначально, ни каким образом они оформлены, ни то, каким конкретным способом эти права концентрируются у центрального элемента в каждый данный момент.

В управленческих ИБГ центральный элемент не может по своей воле сконцентрировать объем прав собственности, достаточный для контроля над любыми другими участниками. Каждый из них, как правило, имеет крупных и влиятельных собственников за пределами группы. Центральный элемент выполняет по отношению к другим участникам ИБГ некоторые управленческие функции (или, другими словами, оказывает некоторые управленческие услуги), объем и структура которых определяются системой договоров между ним и остальными участниками. Эти договоры могут быть явными или имплицитными и иметь разную временную протяженность, а также различную степень формализации и открытости для внешнего наблюдения. Принципиальным является лишь то, что они могут быть разорваны без согласия центрального элемента.

Состав управленческой ИБГ может быть очень подвижным, в особенности в том случае, если формирующие ее договоры не являются формализованными. В тот или иной период в нее включаются только те предприятия, банки и т.д., которые нуждаются в соответствующих услугах и готовы получать их на предлагаемых условиях. Поэтому очень часто состав такой ИБГ в каждый данный момент точно известен лишь ее центральному элементу. И даже его оценки могут быть субъективны и неточны в случае, если имеется конфликт по поводу контроля над какими-либо предприя тиями.

Часто центральный элемент управленческой ИБГ для закрепления своего контроля над остальными участниками приобретал доли в их капитале. Однако целью такого приобретения являлось, как правило, обеспечение возможности для мониторинга, а не получение контроля через собственность. Поэтому обычно приобретались не контрольные и даже не блокирующие доли. Опыт показывает, что система отношений в управленческих ИБГ безразлична к форме собственности и гражданско-правовому статусу входящих в нее элементов.

Для управленческих ИБГ обычным является возникновение конфликтов между центральным элементом группы и внешними собственниками входящих в нее предприятий. Это часто приводило к временному или окончательному выходу из ИБГ некоторых ее участников, но практически никогда к ее распаду. Известные нам случаи распада управленческих ИБГ происходили лишь в результате гибели, непреодолимых трудностей или ухода с рынка ее центрального элемента.

Вообще можно утверждать, что любая конкретная управленческая ИБГ – практически всегда временная нестабильная структура. И в будущем ее ожидает либо распад, либо трасформация в имущественную.

Среди имущественных ИБГ, в свою очередь, можно выделить следующие типы:

1а) «пирамидальные» структуры (классические холдинги);

1б) распределенные структуры (распределенные холдинги);

1в) системы взаимоучастия.

Имущественные ИБГ в форме систем взаимоучастия, т.е. такие, в которых основные участники группы владеют крупными пакетами прав собственности (формализованных в виде акций, паев и т.п.) друг друга, в настоящее время в России практически не встречаются.

В 1990-е гг. наиболее распространенными были «распределенные холдинги». Так естественно, на наш взгляд, назвать ИБГ, в которых контрольные пакеты прав собственности основных «производственных» структур (как реального, так и финансового сектора) сконцентрированы у нескольких юридических лиц, имеющих (возможно через цепочки фирм-посредников любой длины и сложности) единого конечного собственника или группу собственников – физических лиц. Доминирование распределенных холдингов как формы организации крупного бизнеса в 1990-е гг., с нашей точки зрения, объясняется тремя основными причинами: первые две являются юридическими, а третья – макроэкономической:

а) неурегулированность и незащищенность прав собственности и, в частности, возможность оспорить в судебном порядке итоги приватизации большого числа предприятий (законодательно установленный срок давности по приватизационным сделкам – десять лет);

б) невозможность предъявления легального (и тем более общественно одобряемого) источника денежных средств, на которые была куплена большая часть крупных пакетов акций российских предприятий;

в) запредельно высокий уровень налогов (в том смысле, что полная уплата всех налогов «в лоб» закрывала для большинства экономических агентов саму возможность хозяйственной деятельности).

Сочетание этих причин приводило к тому, что наиболее эффективная по внутренним критериям структура собственности (равно как и финансовых потоков) для большинства имущественных ИБГ должна была быть максимально легко меняющейся во времени, гибкой и непрозрачной для внешнего наблюдателя.

Однако в 2000-е гг. ситуация радикально изменилась в связи с выходом российских субъектов крупного бизнеса на мировые финансовые рынки в качестве заемщиков и, главное, – эмитентов акций. Для международных банков-кредиторов и особенно для покупателей облигаций критически важными являются формальная прозрачность заемщика и соответствие его внутренней структуры принятым в мире стандартам. Еще более жесткие требования предъявляют покупатели акций. В частности, для них необходимо, чтобы юридическое лицо – эмитент было формальным собственником (прямым или опосредованным) активов, которые оно использует в своем бизнесе. Поэтому наиболее развитые компании были вынуждены выстраивать свою структуру в форме пирамидального холдинга, пусть максимально сложно и хитроумно устрое нного.

Для ИБГ такого жесткого императива нет, но портфельным инвесторам совсем не безразлично, что представляет собой структура, являющаяся контролирующим акционером компаний, в которые они инвестируют. Поэтому ИБГ, чьи дочерние компании вышли на фондовый рынок, также должны раскрываться и становиться хотя бы пирамидоподобными. Кроме того, уже существуют примеры, хотя и немногочисленные, самостоятельного выхода ИБГ на финансовые и фондовые рынки.

Управленческие ИБГ наиболее естественно классифицировать по типам выполняемых центральным элементом функций или, другими словами, оказываемых услуг. Из них наиболее востребованными в 1990-е гг. были следующие:

2а) выполнение функций исполнительного органа управления (иначе говоря, предоставление полного комплекса управленческих услуг);

2б) предоставление комплекса финансово-инвестиционных услуг;

2в) управление снабжением и сбытом;

2г) лоббирование и обеспечение мер государственной поддержки.

Соответственно подавляющую часть российских управленческих ИБГ можно разделить на эти четыре класса. Группы типа 2а) чаще всего возникали на основе либо договора о передаче функций исполнительного органа одного юридического лица другому, либо судебного решения о введении внешнего управления. ИБГ типа 2б) обычно формировались ведущими банками, а 2в) – крупнейшими трейдерами. ИБГ типа 2г) практически всегда результат симбиоза коммерческих структур с политическими и лоббистскими группировками или с отдельными влиятельными лоббистами.

Уже в первой половине 2000-х гг. управленческие ИБГ в России фактически исчезли. Причина состоит в том, что сложилась достаточно развитая система финансовых и торговых посредников, предлагающих свои услуги на конкурентном рынке. Соответствующие услуги перестали быть дефицитными, и их предоставление не может быть основанием для претензий на управление. Что касается лоббизма и политического патронирования, то такие услуги хотя и сохранили высокую ценность и дефицитность, но оказывать их с начала 2000-х гг. могут только люди, занимающие высокие позиции в вертикали власти, а это совсем другое дело.

Для компаний важнейшими классификационными признаками являются производственно-технологическое позиционирование и тип центрального элемента.

По первому признаку компании делятся на два типа:

1) вертикально интегрированные, т.е. включающие предприятия, входящие в некоторую единую технологическую цепочку;

2) продуктно-специализированные, т.е. объединяющие предприятия, производящие один и тот же продукт или группу близких продуктов.

По второму признаку можно выделить три типа компаний:

1) центральный элемент – наиболее крупное производственное предприятие;

2) центральный элемент – трейдер;

3) центральный элемент – специально созданная управляющая структура, являющаяся отдельным юридическим лицом.

Нечасто, но встречается ситуация, когда группой предприятий одной и той же специализации либо входящих в единую технологическую цепочку непосредственно управляет банк, купивший контрольные пакеты их акций (для себя или своих владельцев). Этот не укладывающийся в описанные выше конструкции феномен – «компания без центрального элемента» – является переходной формой. Через некоторое время предприятия либо продаются, либо формируется компания первого или третьего типа.