Страница:

3.4

Политическая взаимозависимость государства и крупного бизнеса

Уже в 1994–1995 гг. стало очевидным, что у федеральной власти отсутствует массовая социальная база, необходимая для победы в избирательном цикле 1995–1996 гг. Экономический спад и инфляция продолжались, результаты приватизации лишь разочаровали общество.

В этих условиях федеральная власть выбрала стратегию формирования для себя иной социальной базы – «штучной», т.е. состоящей из небольшого числа индивидуально очень сильных игроков. Ее основными составными частями должны были стать, с одной стороны, руководители субъектов Российской Федерации, а с другой – ведущие структуры крупного бизнеса.

Союзникам из крупного бизнеса обеспечивались специальные привилегии в обмен на поддержку как политики власти в целом, так и отдельных ее акций. Хорошо известно, что статус «уполномоченных» агентов государства по разного рода операциям часто предоставлялся банкам в обмен на поддержание ими рынка ГКО-ОФЗ, а содействие экспансии крупнейших нефтяных компаний обусловливалось обязательствами по снабжению нефтепродуктами бюджетных потребителей и сельского хозяйства. Но наиболее ярким примером являются уже упоминавшиеся залоговые аукционы, которые в рамках рассматриваемой в данном параграфе проблематики представляли собой фактически раздачу весьма ценных промышленных активов в обмен главным образом на будущую политическую поддержку. Это привело к тому, что «избранные» ИБГ, компании и банки динамично росли и быстро попадали или закреплялись в числе крупнейших, но их успешность оказывалась в зависимости от отношений с властью. Одновременно сформировалась «симметричная» зависимость власти от созданных ею лидеров бизнеса, поскольку лишь они могли предоставить финансовые и медийные ресурсы для предвыборных кампаний и для решения некоторых других задач.

Описанная стратегия была сформирована в основном под президентские выборы 1996 г. и по их результатам должна оцениваться как удачная. Однако она продолжала реализовываться как минимум до осени 1998 г. Состояние здоровья Б. Ельцина, борьба группировок в его окружении, а также нарастающие финансовые трудности привели к тому, что федеральная власть оказалась неспособной выполнять свои функции, используя лишь стандартные для стабильной политической системы ресурсы, механизмы и технологии. С другой стороны, союзный крупный бизнес немедленно потребовал плату за поддержку. В наиболее явной форме это проявилось в назначении лидеров или представителей ряда крупнейших ИБГ на высокие государственные посты в 1996 – первой половине 1998 г. (например, В. Потанина – в правительство, Б. Березовского – в Совет Безопасности). И вообще крупный бизнес стал в тот момент основным кадровым резервом для власти. По нашим оценкам, десятки, если не сотни, предпринимателей и топ-менеджеров назначались в этот период на высокие чиновные должности.

Однако это было не одностороннее усиление позиции крупного бизнеса в целом или ведущих ИБГ по отношению к федеральной власти, а нарастание их взаимозависимости. Бизнес также все больше нуждался в поддержке власти, причем после первых ударов кризиса еще в 1997 г. не столько для экспансии, сколько для сохранения позиций или даже для выживания.

Таким образом, для модели взаимодействия крупного бизнеса и государства на протяжении большей части 1990-х гг. были характерны следующие основные черты: витальная значимость для обеих сторон, паритетность, эксклюзивность, переговорный характер. А ее важнейшими элементами были:

прямое участие органов власти в формировании конкретных компаний и ИБГ и обеспечении их экспансии;

экстраординарные способы финансирования государственных нужд частным бизнесом;

прямые неинституционализированные консультации представителей государства и бизнеса, эпизодически проводившиеся по конкретным вопросам экономической политики вне рамок регулярного процесса принятия решений;

периодические переходы представителей крупного бизнеса в органы государственной власти и обратный переход крупных политиков и чиновников;

неоднократные случаи силового давления крупных предпринимателей или их коалиций на государство, далеко выходящие за рамки лоббизма в любом его определении;

неоднократные случаи прямого силового давления правоохранительных органов и спецслужб на частные компании и ИБГ.

Вторая половина 1998 г. и весь 1999 г. в отношениях государства и крупного бизнеса были периодом вынужденной взаимной сдержанности и пассивности. Августовский кризис 1998 г. привел к тому, что, во-первых, у каждой из сторон резко уменьшился и объем ресурсов, и набор инструментов для воздействия на противоположную, а во-вторых, обеим пришлось сосредоточиться на решении своих внутренних проблем. И на фоне посткризисного оживления, обусловленного внутренними и внешними макроэкономическими факторами, подобное «взаимное игнорирование», вероятно, было оптимальной или близкой к оптимуму тактикой.

Сказанное противоречит сложившейся в тот период и сохранившейся до сих пор господствующей оценке деятельности правительства Е. Примакова (осень 1998 – весна 1999 г.). В соответствии с общепринятой трактовкой ее важнейшими элементами были восстановление лидерства государства в экономике и борьба с «олигархами». (И вообще Е. Примаков воспринимается как «предтеча» путинского курса.) На наш взгляд, однако, это верно, только если рассматривать чисто политическую составляющую деятельности правительства. Крупнейшие предприниматели действительно перестали непосредственно участвовать в процессах принятия государственных решений. Важным символическим жестом стало изъятие у них пропусков в правительственное здание, но никаких ограничений ни на текущую деятельность, ни на экспансию крупного бизнеса не накладывалось. Экономическая политика правительства Е. Примакова в целом была весьма сдержанной и прорыночной, что внесло свой вклад в оживление второй половины 1999–2000 гг. Сказанное, по нашему мнению, подтверждается тем, что из крупнейших предпринимателей лишь двое увидели в лице Е. Примакова опасность и начали информационную войну с ним и его союзниками. Это Б. Березовский и В. Гусинский, чье положение в истеблишменте почти полностью определялось политическими связями, а также контролем над телеканалами (ОРТ и НТВ соответственно) и прочими СМИ.

В этих условиях федеральная власть выбрала стратегию формирования для себя иной социальной базы – «штучной», т.е. состоящей из небольшого числа индивидуально очень сильных игроков. Ее основными составными частями должны были стать, с одной стороны, руководители субъектов Российской Федерации, а с другой – ведущие структуры крупного бизнеса.

Союзникам из крупного бизнеса обеспечивались специальные привилегии в обмен на поддержку как политики власти в целом, так и отдельных ее акций. Хорошо известно, что статус «уполномоченных» агентов государства по разного рода операциям часто предоставлялся банкам в обмен на поддержание ими рынка ГКО-ОФЗ, а содействие экспансии крупнейших нефтяных компаний обусловливалось обязательствами по снабжению нефтепродуктами бюджетных потребителей и сельского хозяйства. Но наиболее ярким примером являются уже упоминавшиеся залоговые аукционы, которые в рамках рассматриваемой в данном параграфе проблематики представляли собой фактически раздачу весьма ценных промышленных активов в обмен главным образом на будущую политическую поддержку. Это привело к тому, что «избранные» ИБГ, компании и банки динамично росли и быстро попадали или закреплялись в числе крупнейших, но их успешность оказывалась в зависимости от отношений с властью. Одновременно сформировалась «симметричная» зависимость власти от созданных ею лидеров бизнеса, поскольку лишь они могли предоставить финансовые и медийные ресурсы для предвыборных кампаний и для решения некоторых других задач.

Описанная стратегия была сформирована в основном под президентские выборы 1996 г. и по их результатам должна оцениваться как удачная. Однако она продолжала реализовываться как минимум до осени 1998 г. Состояние здоровья Б. Ельцина, борьба группировок в его окружении, а также нарастающие финансовые трудности привели к тому, что федеральная власть оказалась неспособной выполнять свои функции, используя лишь стандартные для стабильной политической системы ресурсы, механизмы и технологии. С другой стороны, союзный крупный бизнес немедленно потребовал плату за поддержку. В наиболее явной форме это проявилось в назначении лидеров или представителей ряда крупнейших ИБГ на высокие государственные посты в 1996 – первой половине 1998 г. (например, В. Потанина – в правительство, Б. Березовского – в Совет Безопасности). И вообще крупный бизнес стал в тот момент основным кадровым резервом для власти. По нашим оценкам, десятки, если не сотни, предпринимателей и топ-менеджеров назначались в этот период на высокие чиновные должности.

Однако это было не одностороннее усиление позиции крупного бизнеса в целом или ведущих ИБГ по отношению к федеральной власти, а нарастание их взаимозависимости. Бизнес также все больше нуждался в поддержке власти, причем после первых ударов кризиса еще в 1997 г. не столько для экспансии, сколько для сохранения позиций или даже для выживания.

Таким образом, для модели взаимодействия крупного бизнеса и государства на протяжении большей части 1990-х гг. были характерны следующие основные черты: витальная значимость для обеих сторон, паритетность, эксклюзивность, переговорный характер. А ее важнейшими элементами были:

прямое участие органов власти в формировании конкретных компаний и ИБГ и обеспечении их экспансии;

экстраординарные способы финансирования государственных нужд частным бизнесом;

прямые неинституционализированные консультации представителей государства и бизнеса, эпизодически проводившиеся по конкретным вопросам экономической политики вне рамок регулярного процесса принятия решений;

периодические переходы представителей крупного бизнеса в органы государственной власти и обратный переход крупных политиков и чиновников;

неоднократные случаи силового давления крупных предпринимателей или их коалиций на государство, далеко выходящие за рамки лоббизма в любом его определении;

неоднократные случаи прямого силового давления правоохранительных органов и спецслужб на частные компании и ИБГ.

Вторая половина 1998 г. и весь 1999 г. в отношениях государства и крупного бизнеса были периодом вынужденной взаимной сдержанности и пассивности. Августовский кризис 1998 г. привел к тому, что, во-первых, у каждой из сторон резко уменьшился и объем ресурсов, и набор инструментов для воздействия на противоположную, а во-вторых, обеим пришлось сосредоточиться на решении своих внутренних проблем. И на фоне посткризисного оживления, обусловленного внутренними и внешними макроэкономическими факторами, подобное «взаимное игнорирование», вероятно, было оптимальной или близкой к оптимуму тактикой.

Сказанное противоречит сложившейся в тот период и сохранившейся до сих пор господствующей оценке деятельности правительства Е. Примакова (осень 1998 – весна 1999 г.). В соответствии с общепринятой трактовкой ее важнейшими элементами были восстановление лидерства государства в экономике и борьба с «олигархами». (И вообще Е. Примаков воспринимается как «предтеча» путинского курса.) На наш взгляд, однако, это верно, только если рассматривать чисто политическую составляющую деятельности правительства. Крупнейшие предприниматели действительно перестали непосредственно участвовать в процессах принятия государственных решений. Важным символическим жестом стало изъятие у них пропусков в правительственное здание, но никаких ограничений ни на текущую деятельность, ни на экспансию крупного бизнеса не накладывалось. Экономическая политика правительства Е. Примакова в целом была весьма сдержанной и прорыночной, что внесло свой вклад в оживление второй половины 1999–2000 гг. Сказанное, по нашему мнению, подтверждается тем, что из крупнейших предпринимателей лишь двое увидели в лице Е. Примакова опасность и начали информационную войну с ним и его союзниками. Это Б. Березовский и В. Гусинский, чье положение в истеблишменте почти полностью определялось политическими связями, а также контролем над телеканалами (ОРТ и НТВ соответственно) и прочими СМИ.

Глава 4

Российский крупный бизнес в 2000 – первой половине 2008 г.: основные тенденции

Данный период был весьма сложен и противоречив. Тем не менее для наших целей существуют достаточные основания рассматривать его в качестве единого этапа. Такими основаниями является прежде всего ряд сквозных тенденций, характерных как для экономики в целом, так и для крупного бизнеса в частности. К первым относятся:

а) непрерывный экономический рост довольно высокими темпами, превышающими среднемировые, хотя и меньшими, чем в Китае, Индии и некоторых странах СНГ;

б) крайне благоприятные мировые цены на товары традиционного российского экспорта;

в) финансово-бюджетная стабильность;

г) значимый и растущий интерес международных финансовых инвесторов к России.

Что касается крупного бизнеса, то ключевыми тенденциями, на наш взгляд, были:

а) повышение роли отношений собственности и превращение их в единственный механизм, обеспечивающий прочную долгосрочную консолидацию активов;

б) отраслевая и секторальная диверсификация: появление субъектов крупного бизнеса в большинстве отраслей материального производства и сферы услуг;

в) смена основного субъекта российского крупного бизнеса: переход этой роли от ИБГ к компаниям;

г) обращение к мировому финансовому рынку как основному источнику внешнего финансирования текущей деятельности и развития.

а) непрерывный экономический рост довольно высокими темпами, превышающими среднемировые, хотя и меньшими, чем в Китае, Индии и некоторых странах СНГ;

б) крайне благоприятные мировые цены на товары традиционного российского экспорта;

в) финансово-бюджетная стабильность;

г) значимый и растущий интерес международных финансовых инвесторов к России.

Что касается крупного бизнеса, то ключевыми тенденциями, на наш взгляд, были:

а) повышение роли отношений собственности и превращение их в единственный механизм, обеспечивающий прочную долгосрочную консолидацию активов;

б) отраслевая и секторальная диверсификация: появление субъектов крупного бизнеса в большинстве отраслей материального производства и сферы услуг;

в) смена основного субъекта российского крупного бизнеса: переход этой роли от ИБГ к компаниям;

г) обращение к мировому финансовому рынку как основному источнику внешнего финансирования текущей деятельности и развития.

4.1

Право собственности – единственное основание для консолидации активов

Управленческие ИБГ практически исчезли уже в начале 2000-х гг. Основной причиной этого стало превращение услуг, оказывавшихся их центральным элементом, из эксклюзивных в рутинные и рыночные. Поэтому применительно к 2000-м гг. можно следующим образом переформулировать определение интегрированной бизнес-группы:

Интегрированная бизнес-группа (ИБГ) – это некая совокупность предприятий и компаний, работающих в разных отраслях и секторах экономики (часто и в реальном, и в финансовом) и являющихся самостоятельными юридическими лицами, но в ряде важных моментов выступающих как единое целое. Эта целостность и вытекающие из нее синергические эффекты обеспечиваются наличием общей группы собственников (контролирующих или, по крайней мере, наиболее влиятельных) и высших менеджеров. Технологического или иного естественного единства в ИБГ нет.

Эфемерной оказалась такая форма, как «мягкие коалиции» ИБГ или компаний, у каждой из которых свои контролирующие собственники, а перекрестное владение если и имеет место, то лишь на уровне миноритарных пакетов. Например, в 1990-е гг. и в начале 2000-х гг. особые партнерские отношения связывали «ОНЭКСИмбанк», а затем его преемника Росбанк (ИБГ «Интеррос») с «Сургутнефтегазом», «Сибирский алюминий» – с мДм-банком, а Уральскую горнометаллургическую компанию – с «Евразхолдингом». Однако эти, а также все другие известные нам «мягкие коалиции» распались.

Интегрированная бизнес-группа (ИБГ) – это некая совокупность предприятий и компаний, работающих в разных отраслях и секторах экономики (часто и в реальном, и в финансовом) и являющихся самостоятельными юридическими лицами, но в ряде важных моментов выступающих как единое целое. Эта целостность и вытекающие из нее синергические эффекты обеспечиваются наличием общей группы собственников (контролирующих или, по крайней мере, наиболее влиятельных) и высших менеджеров. Технологического или иного естественного единства в ИБГ нет.

Эфемерной оказалась такая форма, как «мягкие коалиции» ИБГ или компаний, у каждой из которых свои контролирующие собственники, а перекрестное владение если и имеет место, то лишь на уровне миноритарных пакетов. Например, в 1990-е гг. и в начале 2000-х гг. особые партнерские отношения связывали «ОНЭКСИмбанк», а затем его преемника Росбанк (ИБГ «Интеррос») с «Сургутнефтегазом», «Сибирский алюминий» – с мДм-банком, а Уральскую горнометаллургическую компанию – с «Евразхолдингом». Однако эти, а также все другие известные нам «мягкие коалиции» распались.

4.2

Отраслевые сдвиги

В 2000-е гг. произошло многократное увеличение числа субъектов крупного бизнеса и кардинальное изменение в их распределении по отраслям. Наиболее рельефно оба процесса проявились в реальном секторе и на уровне компаний. Поэтому именно на этом разрезе мы и остановимся, причем государственную и частную формы собственности будем рассматривать как равноправные.

К началу 2000 г. в России существовало около двадцати пяти крупных компаний. Частные среди них превалировали, но их численный перевес был крайне незначительным. Среди частных компаний большинство составляли нефтяные и металлургические, а несырьевая экономика была представлена лишь тремя субъектами. Первые два – «АвтоВАЗ» и ГАЗ – при всех своих масштабах, по общему мнению, находились в стадии глубокого и труднопреодолимого кризиса. Третьей была компания «Волга-Днепр» с весьма небольшим оборотом, но сумевшая занять лидирующие позиции на мировом рынке в узкой нише перевозок сверхкрупных грузов[28].

Что касается списка государственных компаний, то он фактически распадался на две равные части. Первая и основная – естественные монополии: «Газпром», РАО «ЕЭС России», «Транснефть», а также близкие к ним по положению, занимаемому на соответствующих рынках, и характеру деятельности «Связьинвест», «Росэнергоатом» и «Алроса». Вторая – неприватизированные нефтяные компании – «Роснефть», «Славнефть», «Онако», «Татнефть», Башкирская топливная компания. И лишь одна компания – «Аэрофлот» – выпадала из обоих списков.

механизмы, радикально изменившие эту картину за последующие восемь лет, стандартны: рост производства на отдельных предприятиях и рост компаний за счет приобретения отдельных предприятий. А запущены они были благодаря, во-первых, сверхблагоприятной конъюнктуре на мировых рынках практически для всего российского сырьевого экспорта и, во-вторых, экономическому росту в стране, создавшему значительный внутренний спрос преж де всего на потребительском рынке, но не только.

Уже к 2003 г. количество субъектов крупного бизнеса примерно удвоилось. В частном секторе благодаря хорошей внешнеэкономической конъюнктуре и процессам концентрации производства их список пополнился компаниями угольной (СУЭК), целлюлозно-бумажной («Илим Палп»), химической («ФосАгро») и авиационной (НПК «Иркут») отраслей. Резко возросло также представительство черной («Евразхолдинг», «мечел») и цветной металлургии («Русский алюминий», СУАЛ, Уральская горно-металлургическая компания). А развитие внутреннего рынка позволило преодолеть планку в 500 млн долл. лидерам мобильной связи (мТС и «Вымпелком») и пищевой промышленности («Вимм-Билль-Данн», «Балтика»).

Расширился и список отраслей, в которых появились субъекты крупного бизнеса, относящиеся к государственному сектору. Это химическая («Сибур», «Салаватнефтеоргсинтез», «Нижнекамскнефтехим»), автомобилестроительная (КамАЗ), авиакосмическая (АХК «Сухой», корпорация «Аэрокосмическое оборудование») и атомная (ТВЭЛ) промышленность.

В 2003–2005 гг. число крупных компаний, по нашим оценкам, опять выросло более чем в два раза и превысило 120. Из них лишь несколько более 20% составляли полностью или преимущественно государственные. Если же говорить об отраслевых сдвигах, то наиболее важными являются два. Во-первых, возникновение субъектов крупного бизнеса в таких современных интеллектуальноемких отраслях, как информационные технологии (концерн «Ситроникс», Национальная компьютерная корпорация, IBS) и реклама (Video International). Во-вторых, весьма солидные структуры, и в немалом количестве, появились в строительном комплексе и торговле. Причем и в том, и в другом секторе – совершенно различной специализации. Например, если взять розничную торговлю, то компании с оборотом 1 млрд долл. и выше присутствовали во всех сегментах: от продуктов питания (например, «Пятерочка») и мобильных телефонов («Евросеть») до предметов роскоши (Mercury).

Считаем необходимым отметить еще два существенных момента. В пищевой промышленности к крупным производителям молока, соков и пива добавились аналогичные по масштабам компании, специализирующиеся на кондитерских изделиях («Объединенные кондитеры»), мясопродуктах (АПК «Черкизовский») и переработке продукции растениеводства («Русагро», «Разгуляй-Укросс»). А отечественное гражданское машиностроение наконец-то вступило на путь, уже пройденный нефтяной промышленностью, металлургией и химией. Там появились крупные компании, объединяющие несколько заводов, построенных в советское время, но сформированные уже в соответствии с логикой рыночной экономики («Трансмашхолдинг», концерн «Тракторные заводы», «Северсталь-Авто»).

В 2007 г. количество крупных компаний заведомо превысило 250. Но субъекты крупного бизнеса еще не сложились во многих отраслях сферы услуг. В частности, таких важных, как гостиничное хозяйство и общественное питание. Однако в них уже по крайней мере обозначил экспансию ряд ведущих ИБГ. Из отраслей промышленности по состоянию на 2007–2008 гг. не охвачены крупным бизнесом, вероятно, лишь легкая и парфюмерно-косметическая. Ситуация здесь может измениться, только если появятся сильные отечественные бренды, способные на российском рынке конкурировать с глобальными.

На наш взгляд, просматривается сквозная логика освоения реального сектора крупным отечественным бизнесом за весь период его существования. Первый объект экспансии – отрасли, основная ценность работы в которых состоит в возможности присваивать природную ренту. В России это в основном нефтегазовая промышленность. Второй эшелон – отрасли экспортной ориентации, главным активом которых были созданные в СССР мощности, позволявшие производить большие объемы экспортной продукции. К ним относится черная и цветная металлургия, целлюлозно-бумажная промышленность, нефтехимия, производство минеральных удобрений, некоторая часть ВПК. Заметим, что в большинстве этих отраслей значительную часть дохода также составляет природная рента. В третью очередь крупный бизнес пришел туда, где появился масштабный устойчивый внутренний спрос со стороны конечных потребителей – в АПК, строительство и девелопмент, мобильную связь, розничную торговлю. Отдельные представители крупного бизнеса есть и в других отраслях, но в целом их привлекательность пока более низкая.

К началу 2000 г. в России существовало около двадцати пяти крупных компаний. Частные среди них превалировали, но их численный перевес был крайне незначительным. Среди частных компаний большинство составляли нефтяные и металлургические, а несырьевая экономика была представлена лишь тремя субъектами. Первые два – «АвтоВАЗ» и ГАЗ – при всех своих масштабах, по общему мнению, находились в стадии глубокого и труднопреодолимого кризиса. Третьей была компания «Волга-Днепр» с весьма небольшим оборотом, но сумевшая занять лидирующие позиции на мировом рынке в узкой нише перевозок сверхкрупных грузов[28].

Что касается списка государственных компаний, то он фактически распадался на две равные части. Первая и основная – естественные монополии: «Газпром», РАО «ЕЭС России», «Транснефть», а также близкие к ним по положению, занимаемому на соответствующих рынках, и характеру деятельности «Связьинвест», «Росэнергоатом» и «Алроса». Вторая – неприватизированные нефтяные компании – «Роснефть», «Славнефть», «Онако», «Татнефть», Башкирская топливная компания. И лишь одна компания – «Аэрофлот» – выпадала из обоих списков.

механизмы, радикально изменившие эту картину за последующие восемь лет, стандартны: рост производства на отдельных предприятиях и рост компаний за счет приобретения отдельных предприятий. А запущены они были благодаря, во-первых, сверхблагоприятной конъюнктуре на мировых рынках практически для всего российского сырьевого экспорта и, во-вторых, экономическому росту в стране, создавшему значительный внутренний спрос преж де всего на потребительском рынке, но не только.

Уже к 2003 г. количество субъектов крупного бизнеса примерно удвоилось. В частном секторе благодаря хорошей внешнеэкономической конъюнктуре и процессам концентрации производства их список пополнился компаниями угольной (СУЭК), целлюлозно-бумажной («Илим Палп»), химической («ФосАгро») и авиационной (НПК «Иркут») отраслей. Резко возросло также представительство черной («Евразхолдинг», «мечел») и цветной металлургии («Русский алюминий», СУАЛ, Уральская горно-металлургическая компания). А развитие внутреннего рынка позволило преодолеть планку в 500 млн долл. лидерам мобильной связи (мТС и «Вымпелком») и пищевой промышленности («Вимм-Билль-Данн», «Балтика»).

Расширился и список отраслей, в которых появились субъекты крупного бизнеса, относящиеся к государственному сектору. Это химическая («Сибур», «Салаватнефтеоргсинтез», «Нижнекамскнефтехим»), автомобилестроительная (КамАЗ), авиакосмическая (АХК «Сухой», корпорация «Аэрокосмическое оборудование») и атомная (ТВЭЛ) промышленность.

В 2003–2005 гг. число крупных компаний, по нашим оценкам, опять выросло более чем в два раза и превысило 120. Из них лишь несколько более 20% составляли полностью или преимущественно государственные. Если же говорить об отраслевых сдвигах, то наиболее важными являются два. Во-первых, возникновение субъектов крупного бизнеса в таких современных интеллектуальноемких отраслях, как информационные технологии (концерн «Ситроникс», Национальная компьютерная корпорация, IBS) и реклама (Video International). Во-вторых, весьма солидные структуры, и в немалом количестве, появились в строительном комплексе и торговле. Причем и в том, и в другом секторе – совершенно различной специализации. Например, если взять розничную торговлю, то компании с оборотом 1 млрд долл. и выше присутствовали во всех сегментах: от продуктов питания (например, «Пятерочка») и мобильных телефонов («Евросеть») до предметов роскоши (Mercury).

Считаем необходимым отметить еще два существенных момента. В пищевой промышленности к крупным производителям молока, соков и пива добавились аналогичные по масштабам компании, специализирующиеся на кондитерских изделиях («Объединенные кондитеры»), мясопродуктах (АПК «Черкизовский») и переработке продукции растениеводства («Русагро», «Разгуляй-Укросс»). А отечественное гражданское машиностроение наконец-то вступило на путь, уже пройденный нефтяной промышленностью, металлургией и химией. Там появились крупные компании, объединяющие несколько заводов, построенных в советское время, но сформированные уже в соответствии с логикой рыночной экономики («Трансмашхолдинг», концерн «Тракторные заводы», «Северсталь-Авто»).

В 2007 г. количество крупных компаний заведомо превысило 250. Но субъекты крупного бизнеса еще не сложились во многих отраслях сферы услуг. В частности, таких важных, как гостиничное хозяйство и общественное питание. Однако в них уже по крайней мере обозначил экспансию ряд ведущих ИБГ. Из отраслей промышленности по состоянию на 2007–2008 гг. не охвачены крупным бизнесом, вероятно, лишь легкая и парфюмерно-косметическая. Ситуация здесь может измениться, только если появятся сильные отечественные бренды, способные на российском рынке конкурировать с глобальными.

На наш взгляд, просматривается сквозная логика освоения реального сектора крупным отечественным бизнесом за весь период его существования. Первый объект экспансии – отрасли, основная ценность работы в которых состоит в возможности присваивать природную ренту. В России это в основном нефтегазовая промышленность. Второй эшелон – отрасли экспортной ориентации, главным активом которых были созданные в СССР мощности, позволявшие производить большие объемы экспортной продукции. К ним относится черная и цветная металлургия, целлюлозно-бумажная промышленность, нефтехимия, производство минеральных удобрений, некоторая часть ВПК. Заметим, что в большинстве этих отраслей значительную часть дохода также составляет природная рента. В третью очередь крупный бизнес пришел туда, где появился масштабный устойчивый внутренний спрос со стороны конечных потребителей – в АПК, строительство и девелопмент, мобильную связь, розничную торговлю. Отдельные представители крупного бизнеса есть и в других отраслях, но в целом их привлекательность пока более низкая.

4.3

«Фундаментальный сдвиг»: превращение компаний в основных субъектов бизнеса, а мирового рынка – в главный источник внешнего финансирования

Наиболее важным процессом, происходившим в российском крупном бизнесе в 2000-х гг., была, по нашему мнению, смена субъектности. Роль основного действующего лица в нем перешла от ИБГ к компаниям. Этот переход являлся настолько существенным, что его можно назвать фундаментальным сдвигом.

Как ни странно, можно достаточно точно указать начальную и конечную точки данного перехода и события, их маркирующие. Начало – весна 2000 г., когда был создан «Русский алюминий» (ныне – ОК «Российский алюминий») – первая отечественная компания мирового уровня, возникшая не по прямой воле государства. Завершением можно считать весну 2005 г., когда произошло IPO «Северсталь-Авто» (ныне – Sollers), показавшее, что инвесторы (в том числе и иностранные) с энтузиазмом относятся к правильно выстроенным компаниям даже в тех отраслях экономики, которые никогда не считались в России сколько-нибудь успешными.

Большинство компаний, которые на конец 2007 г. являлись субъектами крупного бизнеса, возникли еще в 1990-е гг. Одни из них уже тогда достигли соответствующих размеров, другие выросли в 2000-е гг. Новые же компании создавались двумя путями.

Во-первых, компании создавались внутри ИБГ из уже входивших в них или специально приобретенных предприятий. При этом названия могли быть самыми различными: субхолдинги, дивизионы и пр., но речь всегда шла о формировании структур по отраслевому или продуктовому принципу и наделении их широкой автономией.

Во-вторых, новые объединения, не связанные со старыми игроками, чаще всего появлялись в форме не конгломератных, а сфокусированных специализированных структур.

Назовем поименно наиболее интересные и значимые компании, появившиеся в 2000-е гг. Независимые, т.е. не связанные ни с одной ИБГ, составляют меньшинство. Среди них есть как частные – «мечел», «Тракторные заводы», «Евроцемент», Национальная компьютерная корпорация, розничная сеть «магнит», так и государственные – концерн ПВО «Алмаз-Антей», Объединенная авиастроительная корпорация, РЖД.

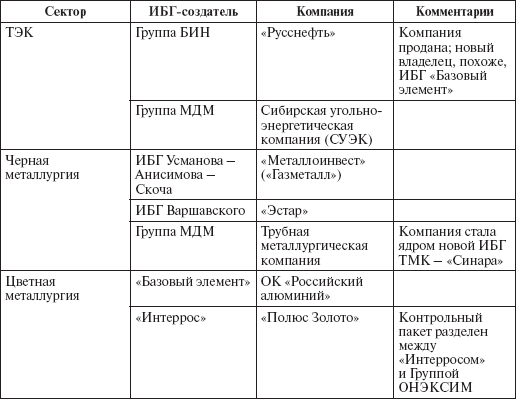

Компании, созданные в рамках той или иной ИБГ, представлены в табл. 4.1. Их дальнейшая судьба складывалась принципиально по-разному: одни остались в рамках своих ИБГ, другие оказались самостоятельными в результате выкупа менеджерами (которые изначально были и младшими акционерами), третьи «перешли» из одной ИБГ в другую.

Таблица 4.1. Ведущие компании, созданные в 2000 – первой половине 2008 г. в рамках ИБГ

ИБГ как форма существования российского крупного бизнеса отнюдь не ушла в историю. Более того, большинство ведущих групп, переживших кризис 1998 г., существуют и по сей день. Регулярно появляются и новые. Однако существенно изменились роль, функции и содержание деятельности ИБГ. Возникла некая двухуровневая система. Ее нижний уровень представлен компаниями, занявшими «пространство» реального бизнеса, а верхний – интегрированными бизнес-группами, сконцентрировавшимися на управлении капиталом.

Иными словами, ИБГ по большей части представляют собой некоторые комбинации компаний, самостоятельно ведущих бизнес, но имеющих общих стратегических собственников. То есть из отечественного варианта южнокорейских чеболей они трансформировались в отечественный же вариант западных инвестиционных фондов.

Точнее говоря, основными направлениями деятельности ИБГ к середине 2008 г. были:

а) «обычная» купля-продажа крупных пакетов акций на фондовом рынке;

б) дружественные слияния и поглощения;

в) инициирование и обеспечение финансирования новых проектов;

г) недружественные слияния и поглощения;

д) выкуп, реструктуризация и последующая продажа предприятий и компаний, оказавшихся в тяжелом положении.

В развитых экономиках эти функции обычно выполняются специализированными структурами: «классическими» инвестфондами, инвестбанками, рейдерами, фирмами, специализирующимися на антикризисном управлении. Российские ИБГ, таким образом, являются некоторыми их гибридами и различаются между собой лишь пропорциями, в которых сочетают вышеназванные виды деятельности.

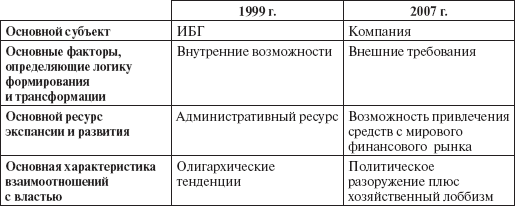

Описанный фундаментальный сдвиг имел множество последствий. Но главное из них – получение российскими заемщиками и эмитентами достаточно широкого доступа к ресурсам мирового финансового рынка и, более того, превращение последнего в основной источник внешнего финансирования для субъектов отечественного крупного бизнеса, что в свою очередь наложило серьезные ограничения на использование бизнесом административных и политических ресурсов. Олигархическое поведение стало неактуальным не только потому, что ему противостоит резко усилившийся государственный аппарат, но и потому, что на слишком близкие отношения частных компаний с властью и котировки их акций, и кредитные рейтинги реагируют однозначно отрицательно. Такая реакция мирового рынка сформировалась не сейчас, а в последние три-четыре десятилетия, и не для России, а для всех крупных развивающихся стран.

Важнейшие составляющие и последствия смены субъектности в российском крупном бизнесе представлены в табл. 4.2 и 4.3.

Таблица 4.2. Ключевые изменения в отечественном крупном бизнесе в 2000-е гг.

Таблица 4.3. «модельные» отличия компаний от ИБГ

Как ни странно, можно достаточно точно указать начальную и конечную точки данного перехода и события, их маркирующие. Начало – весна 2000 г., когда был создан «Русский алюминий» (ныне – ОК «Российский алюминий») – первая отечественная компания мирового уровня, возникшая не по прямой воле государства. Завершением можно считать весну 2005 г., когда произошло IPO «Северсталь-Авто» (ныне – Sollers), показавшее, что инвесторы (в том числе и иностранные) с энтузиазмом относятся к правильно выстроенным компаниям даже в тех отраслях экономики, которые никогда не считались в России сколько-нибудь успешными.

Большинство компаний, которые на конец 2007 г. являлись субъектами крупного бизнеса, возникли еще в 1990-е гг. Одни из них уже тогда достигли соответствующих размеров, другие выросли в 2000-е гг. Новые же компании создавались двумя путями.

Во-первых, компании создавались внутри ИБГ из уже входивших в них или специально приобретенных предприятий. При этом названия могли быть самыми различными: субхолдинги, дивизионы и пр., но речь всегда шла о формировании структур по отраслевому или продуктовому принципу и наделении их широкой автономией.

Во-вторых, новые объединения, не связанные со старыми игроками, чаще всего появлялись в форме не конгломератных, а сфокусированных специализированных структур.

Назовем поименно наиболее интересные и значимые компании, появившиеся в 2000-е гг. Независимые, т.е. не связанные ни с одной ИБГ, составляют меньшинство. Среди них есть как частные – «мечел», «Тракторные заводы», «Евроцемент», Национальная компьютерная корпорация, розничная сеть «магнит», так и государственные – концерн ПВО «Алмаз-Антей», Объединенная авиастроительная корпорация, РЖД.

Компании, созданные в рамках той или иной ИБГ, представлены в табл. 4.1. Их дальнейшая судьба складывалась принципиально по-разному: одни остались в рамках своих ИБГ, другие оказались самостоятельными в результате выкупа менеджерами (которые изначально были и младшими акционерами), третьи «перешли» из одной ИБГ в другую.

Таблица 4.1. Ведущие компании, созданные в 2000 – первой половине 2008 г. в рамках ИБГ

ИБГ как форма существования российского крупного бизнеса отнюдь не ушла в историю. Более того, большинство ведущих групп, переживших кризис 1998 г., существуют и по сей день. Регулярно появляются и новые. Однако существенно изменились роль, функции и содержание деятельности ИБГ. Возникла некая двухуровневая система. Ее нижний уровень представлен компаниями, занявшими «пространство» реального бизнеса, а верхний – интегрированными бизнес-группами, сконцентрировавшимися на управлении капиталом.

Иными словами, ИБГ по большей части представляют собой некоторые комбинации компаний, самостоятельно ведущих бизнес, но имеющих общих стратегических собственников. То есть из отечественного варианта южнокорейских чеболей они трансформировались в отечественный же вариант западных инвестиционных фондов.

Точнее говоря, основными направлениями деятельности ИБГ к середине 2008 г. были:

а) «обычная» купля-продажа крупных пакетов акций на фондовом рынке;

б) дружественные слияния и поглощения;

в) инициирование и обеспечение финансирования новых проектов;

г) недружественные слияния и поглощения;

д) выкуп, реструктуризация и последующая продажа предприятий и компаний, оказавшихся в тяжелом положении.

В развитых экономиках эти функции обычно выполняются специализированными структурами: «классическими» инвестфондами, инвестбанками, рейдерами, фирмами, специализирующимися на антикризисном управлении. Российские ИБГ, таким образом, являются некоторыми их гибридами и различаются между собой лишь пропорциями, в которых сочетают вышеназванные виды деятельности.

Описанный фундаментальный сдвиг имел множество последствий. Но главное из них – получение российскими заемщиками и эмитентами достаточно широкого доступа к ресурсам мирового финансового рынка и, более того, превращение последнего в основной источник внешнего финансирования для субъектов отечественного крупного бизнеса, что в свою очередь наложило серьезные ограничения на использование бизнесом административных и политических ресурсов. Олигархическое поведение стало неактуальным не только потому, что ему противостоит резко усилившийся государственный аппарат, но и потому, что на слишком близкие отношения частных компаний с властью и котировки их акций, и кредитные рейтинги реагируют однозначно отрицательно. Такая реакция мирового рынка сформировалась не сейчас, а в последние три-четыре десятилетия, и не для России, а для всех крупных развивающихся стран.

Важнейшие составляющие и последствия смены субъектности в российском крупном бизнесе представлены в табл. 4.2 и 4.3.

Таблица 4.2. Ключевые изменения в отечественном крупном бизнесе в 2000-е гг.

Таблица 4.3. «модельные» отличия компаний от ИБГ

4.4

Причины и механизмы «фундаментального сдвига»

Смена основного действующего лица в крупном российском бизнесе произошла под воздействием ряда факторов.

Во-первых, в 1990-е гг. ИБГ подменяла собой для входящих в нее субъектов несуществующие или слабые рыночные институты. Иерар хические отношения внутри группы заменяли внешние и обезличенные механизмы защиты и инфорсмента контрактов. С другой стороны, формально рыночные сделки между ее членами обслуживали иерархические потребности. Это давало ИБГ экономию на транзакционных издержках благодаря частному правоприменению в рамках группы и общей инфраструктуре. Однако в последние пять лет эта экономия перестала быть значимой, поскольку многое из того, что ранее требовало специальных усилий и механизмов, стало хозяйственной рутиной и вошло в обычай.

Во-вторых, в 1990-е гг. ИБГ сконцентрировали внутри себя два весьма дефицитных на тот момент ресурса – ресурс компетентности и ресурс доверия[29]. Так, например, в середине 1990-х гг. несколько крупнейших частных банков – «менатеп», ОНЭКСИмбанк, Инкомбанк и т.д. – на некоторое время оказались старшими партнерами в альянсах с промышленными предприятиями. И даже с крупнейшими сырьевыми экспортерами, которым по масштабам бизнеса уступали в разы или на порядок. Это произошло во многом потому, что эти банки были монопольными производителями услуг по грамотному оформлению экспортных операций. Однако с течением времени оба ресурса становятся все более распространенными и доступными. Услуги, ранее являвшиеся эксклюзивными, теперь предлагаются на свободном рынке. А «радиус доверия» растет в силу как естественного становления рынков, так и развития законодательства и правоприменительной практики[30]. Соответственно все более важными становятся преимущества от специализации, аутсорсинга, разделения рисков и т.д., что приводит к появлению центробежных тенденций внутри конгломератных ИБГ.

В-третьих, в условиях экономического роста наиболее естественным вариантом экспансии для типичного субъекта крупного бизнеса является закрепление позиций на профильных рынках. А это предполагает приобретение новых предприятий той же специализации, что и уже имеющиеся, их интеграцию и повышение эффективности, а также формирование управляющих структур по отраслевому принципу. Тем более что возможности вторжения в новые отрасли за счет покупки сверхэффективных или сильно недооцененных активов к 2000 г. стали весьма ограниченными. (А кроме того, многие из субъектов крупного бизнеса уже имели к этому времени опыт неудачных проектов в сферах, далеких от профильных.)

И наконец, самое главное. После кратковременного периода чисто восстановительного роста у всех сколько-нибудь успешных субъектов бизнеса появились крупные инвестиционные проекты, для которых необходимым стало привлечение крупномасштабного финансирования извне. Непрозрачные конгломератные структуры, каковыми являются ИБГ, в любом случае не слишком хорошие заемщики или эмитенты. И под воздействием требований финансового рынка они бы неизбежно трансформировались. Однако если бы соответствующие деньги имелись внутри страны, то процесс трансформации растянулся бы на долгие годы. Отечественным заемщикам и эмитентам, вероятнее всего, удалось бы заставить отечественных кредиторов и инвесторов соглашаться на свои условия. Напомним, что южнокорейские чеболи безотказно кредитовались банками этой страны в течение десятилетий.

Во-первых, в 1990-е гг. ИБГ подменяла собой для входящих в нее субъектов несуществующие или слабые рыночные институты. Иерар хические отношения внутри группы заменяли внешние и обезличенные механизмы защиты и инфорсмента контрактов. С другой стороны, формально рыночные сделки между ее членами обслуживали иерархические потребности. Это давало ИБГ экономию на транзакционных издержках благодаря частному правоприменению в рамках группы и общей инфраструктуре. Однако в последние пять лет эта экономия перестала быть значимой, поскольку многое из того, что ранее требовало специальных усилий и механизмов, стало хозяйственной рутиной и вошло в обычай.

Во-вторых, в 1990-е гг. ИБГ сконцентрировали внутри себя два весьма дефицитных на тот момент ресурса – ресурс компетентности и ресурс доверия[29]. Так, например, в середине 1990-х гг. несколько крупнейших частных банков – «менатеп», ОНЭКСИмбанк, Инкомбанк и т.д. – на некоторое время оказались старшими партнерами в альянсах с промышленными предприятиями. И даже с крупнейшими сырьевыми экспортерами, которым по масштабам бизнеса уступали в разы или на порядок. Это произошло во многом потому, что эти банки были монопольными производителями услуг по грамотному оформлению экспортных операций. Однако с течением времени оба ресурса становятся все более распространенными и доступными. Услуги, ранее являвшиеся эксклюзивными, теперь предлагаются на свободном рынке. А «радиус доверия» растет в силу как естественного становления рынков, так и развития законодательства и правоприменительной практики[30]. Соответственно все более важными становятся преимущества от специализации, аутсорсинга, разделения рисков и т.д., что приводит к появлению центробежных тенденций внутри конгломератных ИБГ.

В-третьих, в условиях экономического роста наиболее естественным вариантом экспансии для типичного субъекта крупного бизнеса является закрепление позиций на профильных рынках. А это предполагает приобретение новых предприятий той же специализации, что и уже имеющиеся, их интеграцию и повышение эффективности, а также формирование управляющих структур по отраслевому принципу. Тем более что возможности вторжения в новые отрасли за счет покупки сверхэффективных или сильно недооцененных активов к 2000 г. стали весьма ограниченными. (А кроме того, многие из субъектов крупного бизнеса уже имели к этому времени опыт неудачных проектов в сферах, далеких от профильных.)

И наконец, самое главное. После кратковременного периода чисто восстановительного роста у всех сколько-нибудь успешных субъектов бизнеса появились крупные инвестиционные проекты, для которых необходимым стало привлечение крупномасштабного финансирования извне. Непрозрачные конгломератные структуры, каковыми являются ИБГ, в любом случае не слишком хорошие заемщики или эмитенты. И под воздействием требований финансового рынка они бы неизбежно трансформировались. Однако если бы соответствующие деньги имелись внутри страны, то процесс трансформации растянулся бы на долгие годы. Отечественным заемщикам и эмитентам, вероятнее всего, удалось бы заставить отечественных кредиторов и инвесторов соглашаться на свои условия. Напомним, что южнокорейские чеболи безотказно кредитовались банками этой страны в течение десятилетий.