Страница:

В то время как деятельность по стратегическому управлению направлена на обеспечение стратегической позиции, которая обеспечит будущую жизнеспособность организации в изменяющихся условиях, оперативное управление занимается использованием существующей стратегической позиции фирмы с целью достижения целей организации. В коммерческой фирме управляющий, занимающийся стратегией, обеспечивает постоянный потенциал прибыльности, а управляющий текущими операциями занят превращением потенциала в реальную прибылей.

В оперативном управлении основным видом деятельности являются определение и реализация таких форм активности организации, которые в большей степени обеспечивают достижение целей.

Конечным продуктом оперативной деятельности является — поставка товаров/услуг потребителям за определённое вознаграждение. В корпорации это обеспечивается такими видами деятельности, как закупки, производство, реализация и маркетинг. Управленческие задачи включают определение общих оперативных задач, мотивацию, координацию и контроль управляющих и исполнителей в рамках фирмы, в процессе выполнения задач.

Как стратегическое, так и оперативное управление требуют создания и поддержания определённой организационной архитектоники, подбора и воспитания кадров с соответствующей мотивацией и подготовкой. Однако все эти моменты совершенно различны для двух типов управления.

Стратегическая социальная архитектоника нацелена на изменения, является гибкой и не имеет жёстких структур, в то время как оперативная архитектоника устойчива по отношению к изменениям, нацелена на высокую эффективность.

В то время как управляющий, занятый стратегическим руководством, стремится к изменениям, склонен идти на риск, обладает навыками руководства освоением новых направлений, управляющий, занятый оперативным руководством, выступает демпфером изменений и осторожно подходит к риску, компетентен в диагностике, координации и контроле сложной деятельности. Он обосновывает, как улучшить прошлую деятельность организации, не меняя её направленности.

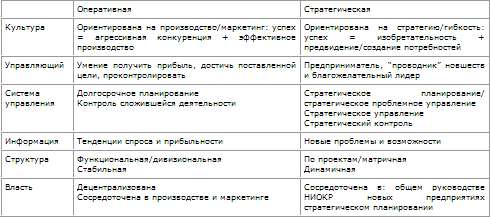

Это показано в табл. 3.1.2.

Таблица 3.1.2. Сопоставление архитектоники организаций

Как видно из таблицы, стратегическая культура является открытой, гибкой и изобретательной; оперативная культура склонна к контролю изменений и повышению эффективности.

Как видно из таблицы, стратегическая культура является открытой, гибкой и изобретательной; оперативная культура склонна к контролю изменений и повышению эффективности.

Табл. 3.1.2 показывает далее, что системы управления, информация, структуры организации и власти также значительно различаются при стратегическом и оперативном управлении.

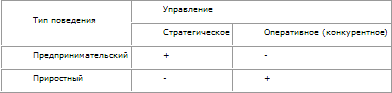

Сопоставление табл. 3.1.1 и 3.1.2 показывает, что имеется тесная связь между типами организационного поведения и соответствующими видами управления: стратегическое управление требует предпринимательского поведения, а оперативное управление — приростного. Эти связи могут быть представлены в виде простой матрицы.

Проблемы, поставленные в данной книге, образуют три группы:

Проблемы, поставленные в данной книге, образуют три группы:

1. Как определить комбинированный тип организации, который оптимизирует шансы фирмы на успех (этому посвящены последующие главы ч. 3).

2. Как обеспечить эффективный переход от одного типа к другому (см. гл. 6.1, 6.2, 6.3 и 6.4).

3. Как обеспечить «счастливое» сосуществование комбинации типов (см. гл. 6.5).

[1] В последующих главах, которые будут посвящены фирме, иногда употребляется термин «конкурентный» вместо «оперативный».

3.1.5. Выводы

3.2. От стратегического планирования к стратегическому управлению

3.2.1. Сомнения относительно стратегического планирования

3.2.2. Выгодно ли планирование?

3.2.3. Замысел исследования

3.2.4. Результаты исследования

3.2.5. Перспектива по Чандлеру

В оперативном управлении основным видом деятельности являются определение и реализация таких форм активности организации, которые в большей степени обеспечивают достижение целей.

Конечным продуктом оперативной деятельности является — поставка товаров/услуг потребителям за определённое вознаграждение. В корпорации это обеспечивается такими видами деятельности, как закупки, производство, реализация и маркетинг. Управленческие задачи включают определение общих оперативных задач, мотивацию, координацию и контроль управляющих и исполнителей в рамках фирмы, в процессе выполнения задач.

Как стратегическое, так и оперативное управление требуют создания и поддержания определённой организационной архитектоники, подбора и воспитания кадров с соответствующей мотивацией и подготовкой. Однако все эти моменты совершенно различны для двух типов управления.

Стратегическая социальная архитектоника нацелена на изменения, является гибкой и не имеет жёстких структур, в то время как оперативная архитектоника устойчива по отношению к изменениям, нацелена на высокую эффективность.

В то время как управляющий, занятый стратегическим руководством, стремится к изменениям, склонен идти на риск, обладает навыками руководства освоением новых направлений, управляющий, занятый оперативным руководством, выступает демпфером изменений и осторожно подходит к риску, компетентен в диагностике, координации и контроле сложной деятельности. Он обосновывает, как улучшить прошлую деятельность организации, не меняя её направленности.

Это показано в табл. 3.1.2.

Таблица 3.1.2. Сопоставление архитектоники организаций

Табл. 3.1.2 показывает далее, что системы управления, информация, структуры организации и власти также значительно различаются при стратегическом и оперативном управлении.

Сопоставление табл. 3.1.1 и 3.1.2 показывает, что имеется тесная связь между типами организационного поведения и соответствующими видами управления: стратегическое управление требует предпринимательского поведения, а оперативное управление — приростного. Эти связи могут быть представлены в виде простой матрицы.

1. Как определить комбинированный тип организации, который оптимизирует шансы фирмы на успех (этому посвящены последующие главы ч. 3).

2. Как обеспечить эффективный переход от одного типа к другому (см. гл. 6.1, 6.2, 6.3 и 6.4).

3. Как обеспечить «счастливое» сосуществование комбинации типов (см. гл. 6.5).

[1] В последующих главах, которые будут посвящены фирме, иногда употребляется термин «конкурентный» вместо «оперативный».

3.1.5. Выводы

Научная литература описывает два типа организационного поведения: приростный и предпринимательский. Управление коммерческой фирмой включает два взаимодополняющих вида деятельности: стратегический, который связан с развитием будущего потенциала фирмы, и оперативный, реализующий существующий потенциал в доходы и рост фирмы. Стратегическое управление требует предпринимательского организационного поведения, а оперативное управление преуспевает за счёт приростного поведения.

В первой половине текущего столетия стратегическое и оперативное поведение выступали как альтернативные для фирмы. В течение второй половины столетия фирмы всё в большей степени нуждаются в одновременном использовании обоих типов поведения. Однако социальная архитектоника, необходимая для каждого из них, имеет свой характер и отличается от другой. Поэтому фирмам необходимо разработать сложные системы архитектоники, которые будут соответствовать обоим типам управленческого поведения.

В первой половине текущего столетия стратегическое и оперативное поведение выступали как альтернативные для фирмы. В течение второй половины столетия фирмы всё в большей степени нуждаются в одновременном использовании обоих типов поведения. Однако социальная архитектоника, необходимая для каждого из них, имеет свой характер и отличается от другой. Поэтому фирмам необходимо разработать сложные системы архитектоники, которые будут соответствовать обоим типам управленческого поведения.

3.2. От стратегического планирования к стратегическому управлению

В проведённом рассмотрении эволюции систем управления дан логический переход от одной системы к другой. На практике такое прогрессивное развитие было медленным, нестабильным и сопровождалось множеством проблем всякий раз, когда новая система разрушала сложившийся порядок вещей в рамках фирмы. Эволюция стратегического планирования, о затем и стратегического управления, представленная в данной главе, даёт примеры таких сложностей.

3.2.1. Сомнения относительно стратегического планирования

История развития систем управления представляет собой цепь нововведений. По мере возникновения проблем прогрессивные фирмы разрабатывали и испытывали новые формы управления. Некоторые системы оказались непригодными, другие — удачными. Удачные системы перенимались другими фирмами. В ходе этого процесса практического испытания и ошибок развивалась основа систем, описанных в гл. 1.2. Они были похожи на медицинские пилюли, помогая скорее вылечить симптомы, чем ликвидировать причины, вызвавшие болезни. Если лечение помогало, то оно применялось, пока не появлялись новые пилюли (системы). Если не помогало, то лечение дискредитировалось и вновь начинался поиск.

Долгосрочное планирование, как рассмотрено в гл. 1.2, явилось реакцией фирмы на быстрый рост, размеры и сложность. В 50-х годах совокупность этих факторов достигла такого уровня, когда было уже невозможно полагаться на составление бюджета как систему подготовки фирмы к её будущим конкурентным проблемам и потребностям в средствах. Ответом стало долгосрочное планирование, которое быстро доказало свою полезность и было принято большинством крупных и значительным числом средних фирм.

Стратегическое планирование, возникшее в 60-х годах, менее чем через 10 лет после долгосрочного планирования, имело совершенно другую историю развития. Стоит напомнить, что стимулами к его появлению были насыщение рынка и замедление роста ряда фирм. В то время причины насыщения и замедления понимались слабо. Однако было ясно, что планировать будущее фирмы на основе экстраполяции прошлых тенденций, как это делается при долгосрочном планировании, стало опасно.

Стратегическое планирование является в значительной степени более многогранным, сложным и требующим больше времени процессом, чем долгосрочное планирование. Это было ещё одно новшество в серии других, которое не имело никаких гарантий того, что значительные затраты фирмы на его реализацию окажутся оправданными.

Первые результаты оказались разочаровывающими. Стратегическое планирование, как правило, навязанное фирме энтузиастом — высшим руководителем, не находило достаточного понимания со стороны привлечённых к нему управляющих и воспринималось как ещё одно упражнение по заполнению формуляров единственно в интересах корпоративной штаб-квартиры. Новые стратегии не приносили немедленных результатов, а затраты на них оказались больше, чем ожидалось. Стратегическому планированию оказывалось сопротивление со стороны задетых им управляющих, которые стремились саботировать это новшество. Когда энтузиазм высшего руководителя иссякал и он обращал своё внимание на другие проблемы, саботаж часто достигал такого уровня, что приводил к возврату к прежней системе (составление бюджета или долгосрочное планирование).

Чрезвычайно наглядным и убедительным примером такого регресса является опыт министра обороны США Р. Макнамары, который ввёл в МО США систему ППБ (планирование — программирование — составление бюджета). До тех пор пока Макнамара был способен преодолевать сопротивление планированию благодаря своим личным качествам и поддержке, оказываемой ему президентами Кеннеди и Джонсоном, система ППБ использовалась, хотя и неохотно, в министерстве. Как только Макнамара ушёл, сдерживавшиеся силы инерции и сопротивления начали трансформировать планирование в прежний политический процесс составления бюджета.

Из-за этих трудностей признание стратегического планирования в отличие от долгосрочного планирования, проходило медленно. Не менее чем через 10 лет после своего появления стратегическое планирование начало привлекать широкое внимание и применяться фирмами. За это время опыт Макнамары был повторён многими коммерческими фирмами, где стратегическое планирование «выродилось» в долгосрочное планирование или составление бюджета. Например, современный ведущий практик стратегического планирования американская компания «Дженерал Электрик» дважды предпринимала неудачные попытки, прежде чем был успешно внедрён процесс, применяющийся в настоящее время общим руководством фирмы.

Долгосрочное планирование, как рассмотрено в гл. 1.2, явилось реакцией фирмы на быстрый рост, размеры и сложность. В 50-х годах совокупность этих факторов достигла такого уровня, когда было уже невозможно полагаться на составление бюджета как систему подготовки фирмы к её будущим конкурентным проблемам и потребностям в средствах. Ответом стало долгосрочное планирование, которое быстро доказало свою полезность и было принято большинством крупных и значительным числом средних фирм.

Стратегическое планирование, возникшее в 60-х годах, менее чем через 10 лет после долгосрочного планирования, имело совершенно другую историю развития. Стоит напомнить, что стимулами к его появлению были насыщение рынка и замедление роста ряда фирм. В то время причины насыщения и замедления понимались слабо. Однако было ясно, что планировать будущее фирмы на основе экстраполяции прошлых тенденций, как это делается при долгосрочном планировании, стало опасно.

Стратегическое планирование является в значительной степени более многогранным, сложным и требующим больше времени процессом, чем долгосрочное планирование. Это было ещё одно новшество в серии других, которое не имело никаких гарантий того, что значительные затраты фирмы на его реализацию окажутся оправданными.

Первые результаты оказались разочаровывающими. Стратегическое планирование, как правило, навязанное фирме энтузиастом — высшим руководителем, не находило достаточного понимания со стороны привлечённых к нему управляющих и воспринималось как ещё одно упражнение по заполнению формуляров единственно в интересах корпоративной штаб-квартиры. Новые стратегии не приносили немедленных результатов, а затраты на них оказались больше, чем ожидалось. Стратегическому планированию оказывалось сопротивление со стороны задетых им управляющих, которые стремились саботировать это новшество. Когда энтузиазм высшего руководителя иссякал и он обращал своё внимание на другие проблемы, саботаж часто достигал такого уровня, что приводил к возврату к прежней системе (составление бюджета или долгосрочное планирование).

Чрезвычайно наглядным и убедительным примером такого регресса является опыт министра обороны США Р. Макнамары, который ввёл в МО США систему ППБ (планирование — программирование — составление бюджета). До тех пор пока Макнамара был способен преодолевать сопротивление планированию благодаря своим личным качествам и поддержке, оказываемой ему президентами Кеннеди и Джонсоном, система ППБ использовалась, хотя и неохотно, в министерстве. Как только Макнамара ушёл, сдерживавшиеся силы инерции и сопротивления начали трансформировать планирование в прежний политический процесс составления бюджета.

Из-за этих трудностей признание стратегического планирования в отличие от долгосрочного планирования, проходило медленно. Не менее чем через 10 лет после своего появления стратегическое планирование начало привлекать широкое внимание и применяться фирмами. За это время опыт Макнамары был повторён многими коммерческими фирмами, где стратегическое планирование «выродилось» в долгосрочное планирование или составление бюджета. Например, современный ведущий практик стратегического планирования американская компания «Дженерал Электрик» дважды предпринимала неудачные попытки, прежде чем был успешно внедрён процесс, применяющийся в настоящее время общим руководством фирмы.

3.2.2. Выгодно ли планирование?

Среди многих критических замечаний в адрес стратегического планирования фундаментальным является утверждение, что система является слабым нововведением и, будучи даже правильно внедрённой и используемой, не ведёт к улучшению деятельности фирмы. Критики, которые выдвинули этот аргумент, утверждают, что, когда развитие окружающей обстановки поддавалось прогнозированию на основе экстраполяции, долгосрочное планирование было безвредным и даже могло приносить некоторую пользу. Но когда окружающая обстановка стала изменчивой, фирмам было рекомендовано избегать формального планирования и принимать решения органически на основе управленческой интуиции и опыта.

Сторонники стратегического планирования отказались признать этот подход, и некоторые из них, включая автора данной работы, начали исследования, с тем чтобы доказать, что правильно организованное стратегическое планирование может быть более чем оправданным с точки зрения улучшения деятельности фирмы.

Одно из первых исследований поставило вопрос: лучшие ли результаты дают стратегически спланированные слияния и приобретения фирм, чем покупки, сделанные по случаю, на основе интуиции и опыта? Результаты этого исследования суммированы в двух последующих параграфах.

Сторонники стратегического планирования отказались признать этот подход, и некоторые из них, включая автора данной работы, начали исследования, с тем чтобы доказать, что правильно организованное стратегическое планирование может быть более чем оправданным с точки зрения улучшения деятельности фирмы.

Одно из первых исследований поставило вопрос: лучшие ли результаты дают стратегически спланированные слияния и приобретения фирм, чем покупки, сделанные по случаю, на основе интуиции и опыта? Результаты этого исследования суммированы в двух последующих параграфах.

3.2.3. Замысел исследования

Замысел исследования предусматривал выявление взаимосвязи между результатами деятельности и методами обеспечения роста, использовавшимися крупными промышленными фирмами США в период 1947—1966 гг. Внимание было сконцентрировано на фирмах, которые использовали приобретения в качестве основного способа роста. В первой части исследования рассматривались поведенческие характеристики приобретений, включая процессы планирования, поиска, оценки и интеграции, использовавшиеся различными фирмами. Эти характеристики исследовались с помощью подробных опросов.

Затем поведенческие характеристики увязывались с результатами деятельности, которые оценивались по двум направлениям:

1. субъективные оценки руководства фирм, представленные как составная часть ответов на вопросы анкет;

2. количественные оценки, основанные на финансовых данных, подготовленных фирмой «Стандарт энд Поор Компастат Тэйпс».

Анализ данных опросов и финансовой деятельности был построен таким образом, чтобы обеспечить сопоставление результатов деятельности фирмы до и после приобретения. Это значит, что были сопоставлены показатели деятельности фирм до того, как они приступили к поглощению, с показателями после поглощения. Затем была установлена связь между типичными способами поведения при поглощении и изменениями в показателях деятельности.

При выборе фирм для сопоставлений важно было отобрать те из них, которые имели достаточно продолжительный период после приобретения без последующих аналогичных изменений, позволяющий получить представительные данные о деятельности фирмы до и после приобретения. Так, в каждом изучавшемся случае имелся по крайней мере четырёхлетний период без приобретений, затем период, в течение которого происходило одно или несколько приобретений с перерывом между ними не более одного года, и последующий период без приобретений продолжительностью не менее двух лет. Эти условия сократили общее число подходящих фирм, данные по которым представлены «Компастат Тэйпс», до 412. Рассмотрение вариантов продолжительности периода до и после приобретения показало, что другие значения параметров резко сокращают число подходящих фирм. Поэтому исследование было ограничено 412 фирмами.

Хотя этот подход способствовал пониманию поведения в ходе приобретения, он имел два ограничения. Во-первых, для получения достаточно полных данных о деятельности фирм желательно было бы изучение более продолжительных периодов до и после приобретения. Во-вторых, из исследования были исключены многие привычные приобретатели (обычно конгломераты), так как для них нельзя было выбрать достаточно длительного периода без приобретений, чтобы провести сопоставление на базе данных, удовлетворяющих принятым условиям.

Рассылавшаяся анкета была разделена на две части: первая часть касалась субъективного описания деятельности по приобретению, а во второй запрашивалась объективная информация из документов компании. Соответственно первая часть подлежала заполнению кем-то из тех, кто непосредственно участвовал в программе приобретения, а вторая часть — аналитиком из отравления фирмы. В сопроводительном письме и анкете указывались даты и приобретения, сделанные конкретной компанией. Когда это было возможно, анкеты посылались должностным лицам, которые ранее имели опыт участия в обследовании слияний. Большинство поставленных вопросов снабжались альтернативными ответами, с тем чтобы свести до минимума требуемое на заполнение анкеты время. Недостатки такого подхода — с предложением готовых стандартных ответов, — по мнению исследователей, более чем перекрывались повышением вероятности получения ответа и облегчением обработки полученной информации.

С тем чтобы определить ценность и достоверность полученных данных, в анкете предусматривалось получение информации для проверки их взаимного соответствия. Несоответствия замечены только в 2% полученных ответов.

Всего было получено 93 ответа на 412 разосланных запросов, что составляет 22,6%. Эти 93 компании приобрели в ходе исследуемых программ слияния 299 других фирм. Однако более 66% компаний сделали всего одно или два приобретения.

Анкета была составлена так, чтобы исследовать два подхода к планированию приобретения. Первый подход — стратегическое планирование — оценивает, нужно ли фирме вообще стремиться к приобретению, и если нужно, то какому. Это предусматривает ясное и подробное определение целей и стратегии диверсификации. Второй подход — это оперативное планирование. Оно предполагает разработку процессов поиска кандидатов, критериев их оценки, интеграцию после приобретения, а также распределение ответственности и ресурсов в ходе деятельности по приобретению.

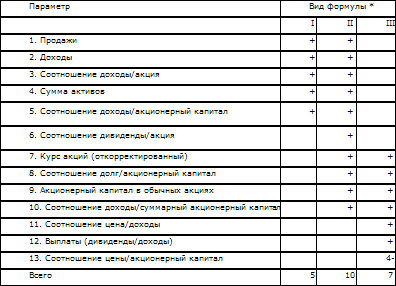

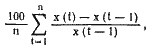

Изменения в деятельности компании оценивались по 13 различным параметрам, которые приведены в верхней части табл. 3.2.1. Ниже даны три вида формул для их расчёта, которые применялись для уменьшения искажений при использовании единого метода определения показателей.

Первая формула определяет среднюю относительную величину годовых изменений. Такой расчёт, как правило, даёт систематическую ошибку, завышая результаты в случае больших флуктуаций переменных.

Таблица 3.2.1 Показатели деятельности компании

Во второй формуле учитываются значения показателя только в первый и последний годы периода и соответственно результат может быть сильно искажён за счёт одного аномального значения. Сопоставление данных, полученных по первой и второй формулам, способствует выявлению неравномерной деятельности.

Во второй формуле учитываются значения показателя только в первый и последний годы периода и соответственно результат может быть сильно искажён за счёт одного аномального значения. Сопоставление данных, полученных по первой и второй формулам, способствует выявлению неравномерной деятельности.

Результаты расчёта по третьей формуле представляют собой простое среднее за рассматриваемый период. Формула использовалась для таких показателей деятельности фирмы, как соотношения цена/доходы и долг/акционерный капитал.

Программа машинной обработки и анализа финансовых данных предусматривала ограничения значений параметров деятельности корпораций, с тем чтобы исключить существенное искажение результатов одним экстраординарным значением.

Определения всех параметров соответствуют данным в ежегоднике фирмы «Стандард энд Поор Компастат Тэйпс» и в основном аналогичны терминам, применяемым в повседневной предпринимательской деятельности. Например, термин «доходы» означает поступления по всем операциям и из других источников, но без чрезвычайных поступлений.

Затем поведенческие характеристики увязывались с результатами деятельности, которые оценивались по двум направлениям:

1. субъективные оценки руководства фирм, представленные как составная часть ответов на вопросы анкет;

2. количественные оценки, основанные на финансовых данных, подготовленных фирмой «Стандарт энд Поор Компастат Тэйпс».

Анализ данных опросов и финансовой деятельности был построен таким образом, чтобы обеспечить сопоставление результатов деятельности фирмы до и после приобретения. Это значит, что были сопоставлены показатели деятельности фирм до того, как они приступили к поглощению, с показателями после поглощения. Затем была установлена связь между типичными способами поведения при поглощении и изменениями в показателях деятельности.

При выборе фирм для сопоставлений важно было отобрать те из них, которые имели достаточно продолжительный период после приобретения без последующих аналогичных изменений, позволяющий получить представительные данные о деятельности фирмы до и после приобретения. Так, в каждом изучавшемся случае имелся по крайней мере четырёхлетний период без приобретений, затем период, в течение которого происходило одно или несколько приобретений с перерывом между ними не более одного года, и последующий период без приобретений продолжительностью не менее двух лет. Эти условия сократили общее число подходящих фирм, данные по которым представлены «Компастат Тэйпс», до 412. Рассмотрение вариантов продолжительности периода до и после приобретения показало, что другие значения параметров резко сокращают число подходящих фирм. Поэтому исследование было ограничено 412 фирмами.

Хотя этот подход способствовал пониманию поведения в ходе приобретения, он имел два ограничения. Во-первых, для получения достаточно полных данных о деятельности фирм желательно было бы изучение более продолжительных периодов до и после приобретения. Во-вторых, из исследования были исключены многие привычные приобретатели (обычно конгломераты), так как для них нельзя было выбрать достаточно длительного периода без приобретений, чтобы провести сопоставление на базе данных, удовлетворяющих принятым условиям.

Рассылавшаяся анкета была разделена на две части: первая часть касалась субъективного описания деятельности по приобретению, а во второй запрашивалась объективная информация из документов компании. Соответственно первая часть подлежала заполнению кем-то из тех, кто непосредственно участвовал в программе приобретения, а вторая часть — аналитиком из отравления фирмы. В сопроводительном письме и анкете указывались даты и приобретения, сделанные конкретной компанией. Когда это было возможно, анкеты посылались должностным лицам, которые ранее имели опыт участия в обследовании слияний. Большинство поставленных вопросов снабжались альтернативными ответами, с тем чтобы свести до минимума требуемое на заполнение анкеты время. Недостатки такого подхода — с предложением готовых стандартных ответов, — по мнению исследователей, более чем перекрывались повышением вероятности получения ответа и облегчением обработки полученной информации.

С тем чтобы определить ценность и достоверность полученных данных, в анкете предусматривалось получение информации для проверки их взаимного соответствия. Несоответствия замечены только в 2% полученных ответов.

Всего было получено 93 ответа на 412 разосланных запросов, что составляет 22,6%. Эти 93 компании приобрели в ходе исследуемых программ слияния 299 других фирм. Однако более 66% компаний сделали всего одно или два приобретения.

Анкета была составлена так, чтобы исследовать два подхода к планированию приобретения. Первый подход — стратегическое планирование — оценивает, нужно ли фирме вообще стремиться к приобретению, и если нужно, то какому. Это предусматривает ясное и подробное определение целей и стратегии диверсификации. Второй подход — это оперативное планирование. Оно предполагает разработку процессов поиска кандидатов, критериев их оценки, интеграцию после приобретения, а также распределение ответственности и ресурсов в ходе деятельности по приобретению.

Изменения в деятельности компании оценивались по 13 различным параметрам, которые приведены в верхней части табл. 3.2.1. Ниже даны три вида формул для их расчёта, которые применялись для уменьшения искажений при использовании единого метода определения показателей.

Первая формула определяет среднюю относительную величину годовых изменений. Такой расчёт, как правило, даёт систематическую ошибку, завышая результаты в случае больших флуктуаций переменных.

Таблица 3.2.1 Показатели деятельности компании

Результаты расчёта по третьей формуле представляют собой простое среднее за рассматриваемый период. Формула использовалась для таких показателей деятельности фирмы, как соотношения цена/доходы и долг/акционерный капитал.

Программа машинной обработки и анализа финансовых данных предусматривала ограничения значений параметров деятельности корпораций, с тем чтобы исключить существенное искажение результатов одним экстраординарным значением.

Определения всех параметров соответствуют данным в ежегоднике фирмы «Стандард энд Поор Компастат Тэйпс» и в основном аналогичны терминам, применяемым в повседневной предпринимательской деятельности. Например, термин «доходы» означает поступления по всем операциям и из других источников, но без чрезвычайных поступлений.

3.2.4. Результаты исследования

В анкете выделялось восемь характеристик управленческого поведения в ходе деятельности по приобретению. Четыре из этих характеристик описывали процесс системного составления планов, и четыре других — системную реализацию планов, поиск возможностей, оценку и интеграцию приобретений в материнской фирме.

Результаты анализа полученных ответов вскрыли поляризацию фирм по двум различным группам. Для одной группы характерно наличие 6 из 8 характеристик системного подхода. Она включает 27,7% всех ответивших фирм. Другая группа фирм (58,5%) использует в своих действиях три и менее элемента системных действий.

Так фирмы, которые использовали системное планирование, действовали системно также и в ходе выполнения планов. Фирмы, которые планированием занимались мало или не занимались вообще, действовали бессистемно.

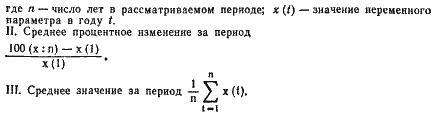

Интересная схема вырисовалась в результате анализа субъективных оценок успеха приобретений, сделанных отвечавшими на анкеты управляющими (рис. 3.2.1). Ответы были сгруппированы по четырём категориям фирм:

а) уделяющие мало внимания планированию;

б) проводящие только стратегическое планирование;

Рис. 3.2.1. Оценка достижения целей при различных степенях использования планирования фирмами

Рис. 3.2.1. Оценка достижения целей при различных степенях использования планирования фирмами

в) проводящие только оперативное планирование;

г) использующие обе формы планирования. При этом получены следующие результаты:

1. Фирмы с недостаточным планированием (1-я категория) оценивают результаты приобретений очень схоже с фирмами, использующими стратегическое планирование (2-я категория).

2. По критерию «все цели достигнуты» в наибольшей степени удовлетворены были фирмы со стратегическим планированием (28%), в наименьшей степени-фирмы с оперативным планированием (22%).

3. В одинаковой степени часто сильное разочарование испытывали фирмы с недостаточным и только стратегическим планированием (28% по критерию «достигнуты немногие цели»). Разочарование выражалось этими категориями фирм значительно чаще, чем фирмами с оперативным или интегрированным планированием.

Таким образом, субъективные оценки управляющих не выявили никакого явного преимущества планирования при решении вопроса о приобретении.

Гораздо более убедительные результаты были получены, когда для оценки финансового успеха приобретения использовались объективные показатели.

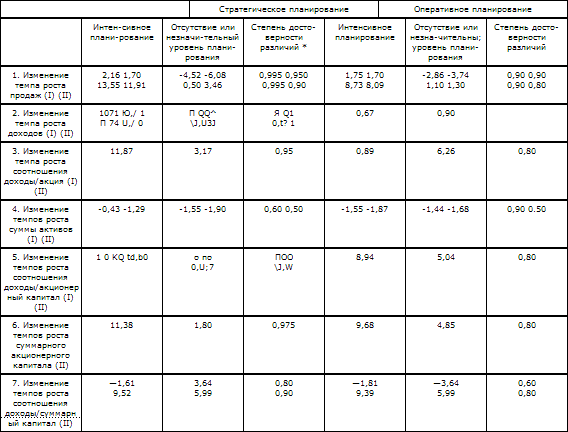

В первых колонках табл. 3.2.2 приведено сопоставление между планирующими и непланирующими фирмами. (Римские цифры после каждого показателя деятельности фирмы соответствуют использованным для их расчёта формулам табл. 3.2.1.)

1. Сопоставление фирм, проводивших и не проводивших стратегическое планирование (данные первых двух колонок таблицы) показывает, что значительно лучшие результаты деятельности по всем выбранным критериям имеет первая группа. Данные третьей колонки свидетельствуют о высокой достоверности результатов статистических расчётов.

2. Хотя уровень деятельности фирм, проводивших оперативное планирование, не столь высок, как у фирм, использовавших стратегическое планирование, показатели их деятельности по всем критериям значительно лучше, чем у фирм, не проводивших планирование. Как и в первом случае, результаты достаточно достоверны.

Для другого сопоставления фирмы были разбиты на две группы: группа I — планирующие фирмы, интенсивно занимающиеся стратегическим и оперативным планированием; группа II — непланирующие фирмы, не проводящие стратегического и оперативного планирования или планирующие в незначительных масштабах. В группу I попало 22 фирмы, в группу II — 40 (фирмы этой группы имеют не более четырёх из восьми признаков использования полностью освоенного процесса планирования).

В табл. 3.2.3 представлены данные, позволяющие сопоставить деятельность групп фирм до и после приобретения. Как и в случае предыдущего сопоставления, планирующие фирмы в своей деятельности опережают непланирующие по большинству важных показателей. В частности, первые значительно выделяются по темпам роста продаж, доходов, соотношения доходы/акция и доходы/акционерный капитал.

Фирмы с системным планированием не только в среднем значительно успешнее действовали, но и были более предсказуемыв своих действиях. Это показано в табл. 3.2.4, где отклонения в распределении большинства показателей деятельности для группы I меньше, чем для группы II.

Таблица 3.2.2. Средние значения показателей деятельности фирм со стратегическим и оперативным планированием по сравнению с показателями непланирующнх фирм

* Означает существенное различие на уровне 0,05 (уровень 95% вероятности).

* Означает существенное различие на уровне 0,05 (уровень 95% вероятности).

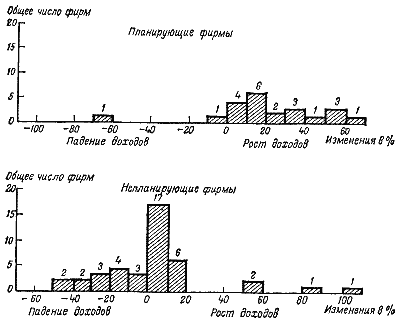

На рис. 3.2.2 представлено распределение частот для показателя «рост доходов». Все планирующие фирмы, за исключением двух случаев, увеличили темпы роста своих доходов. В то же время для непланирующих фирм наблюдались не только меньшие положительные изменения темпов доходов, но и их замедление в 38% случаев. В распределении изменений прочих показателей имеется аналогичная закономерность.

Подводя итог, можно отметить следующие основные результаты исследования.

1. Фирмы придерживаются двух различных подходов к вопросам планирования приобретения. Первый из них — отсутствие планирования, надежда на случай; второй — системный плановый подход. Если фирма не может спланировать какой-либо этап программы, то она, как правило, отказывается от планирования вообще. Если фирма планирует какой-то этап, то возможно, что она составит полный стратегический и оперативный план.

2. Планирующие фирмы демонстрируют в ходе приобретения системный, продуманный подход.

Рис. 3.2.2. Частотная гистограмма распределения изменении в росте доходов фирм, осуществляющих и не осуществляющих планирование

Рис. 3.2.2. Частотная гистограмма распределения изменении в росте доходов фирм, осуществляющих и не осуществляющих планирование

Таблица 3.2. Сопоставление средних значений и отклонений результатов деятельности фирм I и II групп

3. Субъективные оценки результатов, данные управляющими планирующих и непланирующих фирм, значительно не различаются.

3. Субъективные оценки результатов, данные управляющими планирующих и непланирующих фирм, значительно не различаются.

4. По всем важнейшим финансовым критериям результаты у планирующих фирм значительно лучше, чем у непланирующих.

5. Планирующие фирмы добились не только в среднем лучших результатов, но и большей вероятности их получения.

Результаты анализа полученных ответов вскрыли поляризацию фирм по двум различным группам. Для одной группы характерно наличие 6 из 8 характеристик системного подхода. Она включает 27,7% всех ответивших фирм. Другая группа фирм (58,5%) использует в своих действиях три и менее элемента системных действий.

Так фирмы, которые использовали системное планирование, действовали системно также и в ходе выполнения планов. Фирмы, которые планированием занимались мало или не занимались вообще, действовали бессистемно.

Интересная схема вырисовалась в результате анализа субъективных оценок успеха приобретений, сделанных отвечавшими на анкеты управляющими (рис. 3.2.1). Ответы были сгруппированы по четырём категориям фирм:

а) уделяющие мало внимания планированию;

б) проводящие только стратегическое планирование;

в) проводящие только оперативное планирование;

г) использующие обе формы планирования. При этом получены следующие результаты:

1. Фирмы с недостаточным планированием (1-я категория) оценивают результаты приобретений очень схоже с фирмами, использующими стратегическое планирование (2-я категория).

2. По критерию «все цели достигнуты» в наибольшей степени удовлетворены были фирмы со стратегическим планированием (28%), в наименьшей степени-фирмы с оперативным планированием (22%).

3. В одинаковой степени часто сильное разочарование испытывали фирмы с недостаточным и только стратегическим планированием (28% по критерию «достигнуты немногие цели»). Разочарование выражалось этими категориями фирм значительно чаще, чем фирмами с оперативным или интегрированным планированием.

Таким образом, субъективные оценки управляющих не выявили никакого явного преимущества планирования при решении вопроса о приобретении.

Гораздо более убедительные результаты были получены, когда для оценки финансового успеха приобретения использовались объективные показатели.

В первых колонках табл. 3.2.2 приведено сопоставление между планирующими и непланирующими фирмами. (Римские цифры после каждого показателя деятельности фирмы соответствуют использованным для их расчёта формулам табл. 3.2.1.)

1. Сопоставление фирм, проводивших и не проводивших стратегическое планирование (данные первых двух колонок таблицы) показывает, что значительно лучшие результаты деятельности по всем выбранным критериям имеет первая группа. Данные третьей колонки свидетельствуют о высокой достоверности результатов статистических расчётов.

2. Хотя уровень деятельности фирм, проводивших оперативное планирование, не столь высок, как у фирм, использовавших стратегическое планирование, показатели их деятельности по всем критериям значительно лучше, чем у фирм, не проводивших планирование. Как и в первом случае, результаты достаточно достоверны.

Для другого сопоставления фирмы были разбиты на две группы: группа I — планирующие фирмы, интенсивно занимающиеся стратегическим и оперативным планированием; группа II — непланирующие фирмы, не проводящие стратегического и оперативного планирования или планирующие в незначительных масштабах. В группу I попало 22 фирмы, в группу II — 40 (фирмы этой группы имеют не более четырёх из восьми признаков использования полностью освоенного процесса планирования).

В табл. 3.2.3 представлены данные, позволяющие сопоставить деятельность групп фирм до и после приобретения. Как и в случае предыдущего сопоставления, планирующие фирмы в своей деятельности опережают непланирующие по большинству важных показателей. В частности, первые значительно выделяются по темпам роста продаж, доходов, соотношения доходы/акция и доходы/акционерный капитал.

Фирмы с системным планированием не только в среднем значительно успешнее действовали, но и были более предсказуемыв своих действиях. Это показано в табл. 3.2.4, где отклонения в распределении большинства показателей деятельности для группы I меньше, чем для группы II.

Таблица 3.2.2. Средние значения показателей деятельности фирм со стратегическим и оперативным планированием по сравнению с показателями непланирующнх фирм

На рис. 3.2.2 представлено распределение частот для показателя «рост доходов». Все планирующие фирмы, за исключением двух случаев, увеличили темпы роста своих доходов. В то же время для непланирующих фирм наблюдались не только меньшие положительные изменения темпов доходов, но и их замедление в 38% случаев. В распределении изменений прочих показателей имеется аналогичная закономерность.

Подводя итог, можно отметить следующие основные результаты исследования.

1. Фирмы придерживаются двух различных подходов к вопросам планирования приобретения. Первый из них — отсутствие планирования, надежда на случай; второй — системный плановый подход. Если фирма не может спланировать какой-либо этап программы, то она, как правило, отказывается от планирования вообще. Если фирма планирует какой-то этап, то возможно, что она составит полный стратегический и оперативный план.

2. Планирующие фирмы демонстрируют в ходе приобретения системный, продуманный подход.

Таблица 3.2. Сопоставление средних значений и отклонений результатов деятельности фирм I и II групп

4. По всем важнейшим финансовым критериям результаты у планирующих фирм значительно лучше, чем у непланирующих.

5. Планирующие фирмы добились не только в среднем лучших результатов, но и большей вероятности их получения.

3.2.5. Перспектива по Чандлеру

После проведения первого исследования, результаты которого представлены выше, ряд других научных работ в основном подтвердил их. Трудности, которые переживает стратегическое планирование, не являются следствием того, что это плохой инструмент управления. Наоборот, коль скоро оно внедрено на фирме, то может содействовать значительному улучшению показателей её деятельности. В результате внимание начало смещаться с вопроса о конечной эффективности на трудности, с которыми сталкивается внедрение стратегического планирования: сопротивление планированию, запаздывание в применении, временной лаг в получении прибыли.

В литературе по планированию для преодоления сопротивления рекомендовалось заручиться активной поддержкой высшего руководства фирмы.

Однако накопленный опыт показал, что хотя энтузиазм высшего руководства был необходим для того, чтобы начать стратегическое планирование, но он не влиял на поведение вовлекаемого управленческого персонала. Несмотря на весь энтузиазм министра обороны США Р. Макнамары, президентов Кеннеди и Джонсона, генералы и адмиралы упрямо продолжали сопротивляться внедрению системы ППБ. И они позаботились о том, чтобы, как только Макнамара покинул кресло министра, СППБ была фактически сведена вновь к прежней, базирующейся на политических решениях системе составления бюджета.

Становилось всё очевидней, что поддержка высшего руководства является необходимым, но недостаточным условием обеспечения эффективности стратегического планирования внутри фирмы. Принципиальное рассмотрение других необходимых условий дано А. Чандлером, американским историком предпринимательства.

В литературе по планированию для преодоления сопротивления рекомендовалось заручиться активной поддержкой высшего руководства фирмы.

Однако накопленный опыт показал, что хотя энтузиазм высшего руководства был необходим для того, чтобы начать стратегическое планирование, но он не влиял на поведение вовлекаемого управленческого персонала. Несмотря на весь энтузиазм министра обороны США Р. Макнамары, президентов Кеннеди и Джонсона, генералы и адмиралы упрямо продолжали сопротивляться внедрению системы ППБ. И они позаботились о том, чтобы, как только Макнамара покинул кресло министра, СППБ была фактически сведена вновь к прежней, базирующейся на политических решениях системе составления бюджета.

Становилось всё очевидней, что поддержка высшего руководства является необходимым, но недостаточным условием обеспечения эффективности стратегического планирования внутри фирмы. Принципиальное рассмотрение других необходимых условий дано А. Чандлером, американским историком предпринимательства.