Страница:

Первый этап — использовать прошлые тенденции в качестве основы для прогнозирования будущих тенденций в окружении: народонаселении, экономике, технологии, конкуренции и других факторах. Исходя из прогнозируемой эффективности, определить тенденции изменения прибыльности фирмы.

Второй этап — сравнить тенденции окружения и эффективность фирмы и определить цели фирмы. Обычно цели намечаются на уровне более высоком, чем вытекает из тенденций эффективности, для того чтобы стимулировать улучшение уже достигнутых результатов.

Третий этап — преобразовать цели в скоординированную программу действий для различных подразделений фирмы. Эти программы содержат графики мероприятий, контрольные сроки.

Программы мероприятий затем переводятся на язык финансовых планов распределения ресурсов: людей, материалов, денежных средств и площадей, необходимых для осуществления программ.

Программы мероприятий и план распределения ресурсов служат основой для формирования планов по прибыли.

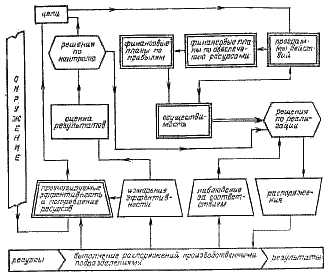

Рис. 4.2.4. Управление на основе экстраполяции (разработка финансовых планов, долгосрочное планирование устранения аномалий, долгосрочное планирование последовательности действий, инновационное долгосрочное планирование)

Рис. 4.2.4. Управление на основе экстраполяции (разработка финансовых планов, долгосрочное планирование устранения аномалий, долгосрочное планирование последовательности действий, инновационное долгосрочное планирование)

Последний этап планирования — проверка осуществимости, т. е. определение того, насколько планируемые результаты удовлетворяют руководство, а также проверка наличия ресурсов, необходимых для различных подразделений фирмы (деньги, кредитоспособность, наличие компетентных руководителей).

На вид простой набор действий в действительности оказывается трудным и сложным. Частично это объясняется тем, что управление методом экстраполяции требует огромного объёма новой информации, разработки новых методов измерения, составления графиков и процедур оценки. Более того, управление методом экстраполяции предполагает активное участие и поддержку всех уровней управления. Его эффективность обусловлена наличием вертикальной и горизонтальной координации, а также руководства и поддержки со стороны высших уровней управления. Но, самое главное, оно требует перестройки мышления фирмы, т. е. переноса акцента с прошлого на перспективу.

Как показано на рисунке, основная перспектива управления методом экстраполяции распространяется на несколько систем. Наиболее комплексной из них является долгосрочное планирование, которое охватывает все блоки схемы. Можно получить и другие системы, если вычеркнуть два из трёх верхних блоков.

Из рисунка также явствует, что программы и финансовый план необходимо выполнять и контролировать. Но теперь обе эти функции могут исходить не из прошлых результатов, а из того, что надо сделать в будущем. В опережающем контроле акцент, который ранее фиксировался на отклонениях от прошлых эталонов, перемещается на измерение разрыва между нынешними результатами и целями, которые должны быть достигнуты к концу планового периода. В реализации акцент смещается соответственно с исправления допущенных в прошлом ошибок на меры по достижению будущих целей.

Из рисунка видно, что решение по контролю имеет две возможные альтернативы: а) произвести корректирующие действия или б) если оценка результатов показывает, что ранее определённые цели стали нереальными, изменить цели.

В различных случаях использования долгосрочного планирования встречалась любопытная аномалия. При том, что цели, программы и планы концентрировались на будущем, система контроля оставалась традиционной, т. е. направленной в прошлое: она реагировала на отклонения сегодняшних результатов от плана на текущий период. В категориях рис. 4.2.4 это означает, что блок «цели» и блок «оценка результатов» продолжают оставаться несвязанными. В своих дальнейших рассуждениях мы ещё вернёмся к этому сочетанию опережающего планирования и традиционного контроля как долгосрочному планированию по аномалиям. Более логичное сочетание планирования и опережающего контроля должно называться долгосрочным планированием по критерию адекватности.

Если структура рыночного спроса не меняется, технология фирмы рассчитана на длительный срок и структура конкуренции и развитие стабильны, управление методом экстраполяции как нельзя более подходит для обеспечения будущего фирмы (на уровне изменчивости 3). Однако если наблюдается насыщение рынка или падение спроса, или существенно меняется структура рынка фирмы, или происходят научно-технические прорывы, или значительно меняется социально-экономическое окружение, управление методом экстраполяции не только теряет эффективность, оно становится даже опасным. Поэтому в 60-х годах фирмы разработали более сложную систему управления, которую мы назовём системой предпринимательского типа.

4.2.6. Система управления предпринимательского типа

4.2.7. Компоненты системы

4.2.8. Как выбрать систему управления

4.2.9. Диагностика готовности системы

4.2.10. Проектирование и использование систем: распределение ролей и ответственности

4.2.11. Процедура планирования в организации

4.2.12. Человеческий фактор в системах

4.2.13. Будущие тенденции

Второй этап — сравнить тенденции окружения и эффективность фирмы и определить цели фирмы. Обычно цели намечаются на уровне более высоком, чем вытекает из тенденций эффективности, для того чтобы стимулировать улучшение уже достигнутых результатов.

Третий этап — преобразовать цели в скоординированную программу действий для различных подразделений фирмы. Эти программы содержат графики мероприятий, контрольные сроки.

Программы мероприятий затем переводятся на язык финансовых планов распределения ресурсов: людей, материалов, денежных средств и площадей, необходимых для осуществления программ.

Программы мероприятий и план распределения ресурсов служат основой для формирования планов по прибыли.

Последний этап планирования — проверка осуществимости, т. е. определение того, насколько планируемые результаты удовлетворяют руководство, а также проверка наличия ресурсов, необходимых для различных подразделений фирмы (деньги, кредитоспособность, наличие компетентных руководителей).

На вид простой набор действий в действительности оказывается трудным и сложным. Частично это объясняется тем, что управление методом экстраполяции требует огромного объёма новой информации, разработки новых методов измерения, составления графиков и процедур оценки. Более того, управление методом экстраполяции предполагает активное участие и поддержку всех уровней управления. Его эффективность обусловлена наличием вертикальной и горизонтальной координации, а также руководства и поддержки со стороны высших уровней управления. Но, самое главное, оно требует перестройки мышления фирмы, т. е. переноса акцента с прошлого на перспективу.

Как показано на рисунке, основная перспектива управления методом экстраполяции распространяется на несколько систем. Наиболее комплексной из них является долгосрочное планирование, которое охватывает все блоки схемы. Можно получить и другие системы, если вычеркнуть два из трёх верхних блоков.

Из рисунка также явствует, что программы и финансовый план необходимо выполнять и контролировать. Но теперь обе эти функции могут исходить не из прошлых результатов, а из того, что надо сделать в будущем. В опережающем контроле акцент, который ранее фиксировался на отклонениях от прошлых эталонов, перемещается на измерение разрыва между нынешними результатами и целями, которые должны быть достигнуты к концу планового периода. В реализации акцент смещается соответственно с исправления допущенных в прошлом ошибок на меры по достижению будущих целей.

Из рисунка видно, что решение по контролю имеет две возможные альтернативы: а) произвести корректирующие действия или б) если оценка результатов показывает, что ранее определённые цели стали нереальными, изменить цели.

В различных случаях использования долгосрочного планирования встречалась любопытная аномалия. При том, что цели, программы и планы концентрировались на будущем, система контроля оставалась традиционной, т. е. направленной в прошлое: она реагировала на отклонения сегодняшних результатов от плана на текущий период. В категориях рис. 4.2.4 это означает, что блок «цели» и блок «оценка результатов» продолжают оставаться несвязанными. В своих дальнейших рассуждениях мы ещё вернёмся к этому сочетанию опережающего планирования и традиционного контроля как долгосрочному планированию по аномалиям. Более логичное сочетание планирования и опережающего контроля должно называться долгосрочным планированием по критерию адекватности.

Если структура рыночного спроса не меняется, технология фирмы рассчитана на длительный срок и структура конкуренции и развитие стабильны, управление методом экстраполяции как нельзя более подходит для обеспечения будущего фирмы (на уровне изменчивости 3). Однако если наблюдается насыщение рынка или падение спроса, или существенно меняется структура рынка фирмы, или происходят научно-технические прорывы, или значительно меняется социально-экономическое окружение, управление методом экстраполяции не только теряет эффективность, оно становится даже опасным. Поэтому в 60-х годах фирмы разработали более сложную систему управления, которую мы назовём системой предпринимательского типа.

4.2.6. Система управления предпринимательского типа

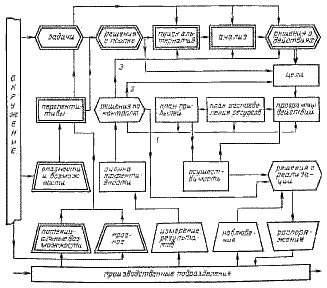

В предпринимательской системе появляется дополнительный сложный внешний контур, представленный на рис. 4.2.5.

Экстраполяция сегодняшнего положения, которое занимает на рынке продукция фирмы, дополняется прогнозом положительных и отрицательных возможностей — результатом тщательного и широкого анализа тенденций окружения. С помощью такого анализа можно определить отклонения от экстраполированных тенденций. Как и ранее, новый вид анализа внешнего окружения скорее расширяет, чем заменяет прогноз, полученный с помощью экстраполяции.

Анализ включает изучение экономических и социальных сил, определяющих спрос на продукцию фирмы, характер конкуренции на рынках и перспективные политические и социальные изменения, которые окажут влияние на фирму и её внешнее окружение. В наукоёмких отраслях анализ научно-технических перспектив имеет особо важное значение.

Рис. 4.2.5. Управление на основе предприимчивости (управление проектами, стратегическое планирование, планирование стратегических позиций, управление решением задач)

Рис. 4.2.5. Управление на основе предприимчивости (управление проектами, стратегическое планирование, планирование стратегических позиций, управление решением задач)

Другой новый вид деятельности — анализ потенциала фирмы. Он помогает определить, к каким последствиям в будущем приведут сильные и слабые стороны деятельности фирмы.

При переходе системы управления методом экстраполяции на предпринимательскую основу особое внимание следует уделить переформулированию целей.

Как можно видеть на рис. 4.2.4, при управлении методом экстраполяции цели (показатели, по которым судят об успехе фирмы) остаются стабильными, а процесс планирования начинается с определения уровня целей.

При управлении предпринимательского типа прогнозируемая степень изменений, нарушений в деятельности фирмы и перераспределение иерархических позиций между крупнейшими акционерами фирмы делают неизбежным переформулирование целей, к которым стремится фирма. В этом случае обычно меняют прежние приоритеты целей, связанных с получением прибылей и развитием, добавляют социальные цели (см. 2.5.5), а также придают больше гибкости всей системе целей (см. 2.3.3).

Цели, отрицательные и положительные возможности, прогнозируемая эффективность и потенциальные возможности — всё подвергается анализу при оценке перспектив фирмы (см. гл. 2.2).

Основным результатом оценки перспектив является определение разрыва между целями, задачами, с одной стороны, и фактическими результатами — с другой. Такой разрыв вполне вероятен, если фирма продолжает держать портфель в своей сегодняшней СЗХ и не меняет стратегий и потенциалов.

При наличии такого разрыва появляется необходимость использовать имеющиеся перспективы или искать новые альтернативы.

Если принимается решение использовать имеющиеся перспективы, ставятся новые цели, являющиеся основой для формулирования программ, финансовых планов и планов мероприятий по реализации целей (кстати, эти программы и планы не отличаются от тех, что используются в управлении методом экстраполяции).

Если принято решение искать новые альтернативы, начинается поиск последствий каждой выявленной альтернативы.

Решение о действиях принимает форму нового набора СЗХ и соответствующих конкурентных позиций.

Перспективы нового набора подвергаются оценке, устанавливаются новые цели, а затем составляются финансовый план и план реализации решений.

Как видно из рис. 4.2.5, в системе управления предпринимательского типа функция контроля может иметь три варианта: а) корректировка реализации; б) изменение целей; в) переоценка стратегии. Эти варианты помечены соответственно цифрами 1, 2 и 3 над линиями, идущими из блока контроля. Таким образом, в управлении предпринимательского типа контроль приобретает не только опережающий, но и стратегический характер.

Рис. 4.2.5 показывает, что в предпринимательском управлении к системе планирования методом экстраполяции добавляется внешний контур стратегического анализа. Его выход — система новых целей, основу которых составляет не экстраполяция, как раньше, а анализ. Имеются два вида целей: краткосрочные оперативные цели, ориентированные на получение прибыли, и стратегические цели развития фирмы.

Экстраполяция сегодняшнего положения, которое занимает на рынке продукция фирмы, дополняется прогнозом положительных и отрицательных возможностей — результатом тщательного и широкого анализа тенденций окружения. С помощью такого анализа можно определить отклонения от экстраполированных тенденций. Как и ранее, новый вид анализа внешнего окружения скорее расширяет, чем заменяет прогноз, полученный с помощью экстраполяции.

Анализ включает изучение экономических и социальных сил, определяющих спрос на продукцию фирмы, характер конкуренции на рынках и перспективные политические и социальные изменения, которые окажут влияние на фирму и её внешнее окружение. В наукоёмких отраслях анализ научно-технических перспектив имеет особо важное значение.

Другой новый вид деятельности — анализ потенциала фирмы. Он помогает определить, к каким последствиям в будущем приведут сильные и слабые стороны деятельности фирмы.

При переходе системы управления методом экстраполяции на предпринимательскую основу особое внимание следует уделить переформулированию целей.

Как можно видеть на рис. 4.2.4, при управлении методом экстраполяции цели (показатели, по которым судят об успехе фирмы) остаются стабильными, а процесс планирования начинается с определения уровня целей.

При управлении предпринимательского типа прогнозируемая степень изменений, нарушений в деятельности фирмы и перераспределение иерархических позиций между крупнейшими акционерами фирмы делают неизбежным переформулирование целей, к которым стремится фирма. В этом случае обычно меняют прежние приоритеты целей, связанных с получением прибылей и развитием, добавляют социальные цели (см. 2.5.5), а также придают больше гибкости всей системе целей (см. 2.3.3).

Цели, отрицательные и положительные возможности, прогнозируемая эффективность и потенциальные возможности — всё подвергается анализу при оценке перспектив фирмы (см. гл. 2.2).

Основным результатом оценки перспектив является определение разрыва между целями, задачами, с одной стороны, и фактическими результатами — с другой. Такой разрыв вполне вероятен, если фирма продолжает держать портфель в своей сегодняшней СЗХ и не меняет стратегий и потенциалов.

При наличии такого разрыва появляется необходимость использовать имеющиеся перспективы или искать новые альтернативы.

Если принимается решение использовать имеющиеся перспективы, ставятся новые цели, являющиеся основой для формулирования программ, финансовых планов и планов мероприятий по реализации целей (кстати, эти программы и планы не отличаются от тех, что используются в управлении методом экстраполяции).

Если принято решение искать новые альтернативы, начинается поиск последствий каждой выявленной альтернативы.

Решение о действиях принимает форму нового набора СЗХ и соответствующих конкурентных позиций.

Перспективы нового набора подвергаются оценке, устанавливаются новые цели, а затем составляются финансовый план и план реализации решений.

Как видно из рис. 4.2.5, в системе управления предпринимательского типа функция контроля может иметь три варианта: а) корректировка реализации; б) изменение целей; в) переоценка стратегии. Эти варианты помечены соответственно цифрами 1, 2 и 3 над линиями, идущими из блока контроля. Таким образом, в управлении предпринимательского типа контроль приобретает не только опережающий, но и стратегический характер.

Рис. 4.2.5 показывает, что в предпринимательском управлении к системе планирования методом экстраполяции добавляется внешний контур стратегического анализа. Его выход — система новых целей, основу которых составляет не экстраполяция, как раньше, а анализ. Имеются два вида целей: краткосрочные оперативные цели, ориентированные на получение прибыли, и стратегические цели развития фирмы.

4.2.7. Компоненты системы

Как видно из рис. 4.2.3, 4.2.4, 4.2.5, и в управлении методом экстраполяции, и в управлении предпринимательского типа системы контроля занимают важнейшее место. Они состоят из набора компонентов, представленных соответствующими блоками на каждом из этих рисунков. Система контроля каждого из двух типов управления предполагает своё, отличное от другого представление о будущем окружении фирмы.

В системе управления методом контроля предполагается, что окружение будет меняться постепенно и медленно, оставляя достаточно времени на реакцию постфактум.

Управление методом экстраполяции подразумевает, что будущее явится экстраполяцией прошлого, что изменения будут происходить последовательно, но быстро, так что реакция постфактум исключается.

Управление предпринимательского типа исходит из того, что будущие события не будут иметь никакой связи с прошлым.

Из рисунков также следует, что хотя эти системы и ставят перед собой различные цели, они состоят из блоков, выполняющих аналогичные функции в каждой из этих систем. Такими блоками являются:

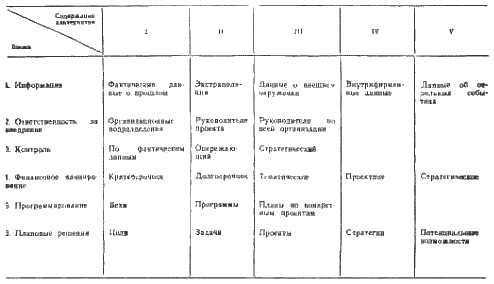

Таблица 4.2.1. Компоненты (блоки) системы

Содержание соответствующих блоков в различных системах неодинаково. Это показано в табл. 4.2.1. Из таблицы видно, что информация на входе обычно носит комплексный характер, за исключением категории V, когда фирма отслеживает в своём окружении отдельные не связанные между собой события. Эта комплексная входная информация может представлять накопленные данные о прошлых событиях экстраполяцию прежних тенденций или анализ ранее не встречавшихся явлений в будущем. Обычно такая информация касается внешнего окружения и внешних действии фирмы. В категории IV внимание сосредоточено на внутреннем развитии фирмы. Это особенно необходимо, когда фирма становится крупномасштабной и сложной и организация «живёт своей жизнью можно проводить тремя существенно различающимися путями: а) организационные подразделения имеют самостоятельность и не зависят друг от друга. Такой путь подводит для фирм, имеющих стабильное окружение; б) если окружение быстро развивается и расширяется, лучший инструмент реализации — проекты; в) когда окружение меняется коренным образом, не сохраняя преемственности с прошлым, становится необходимой строгая координация деятельности всех проектов и подразделений с общеорганизационных позиций.

Содержание соответствующих блоков в различных системах неодинаково. Это показано в табл. 4.2.1. Из таблицы видно, что информация на входе обычно носит комплексный характер, за исключением категории V, когда фирма отслеживает в своём окружении отдельные не связанные между собой события. Эта комплексная входная информация может представлять накопленные данные о прошлых событиях экстраполяцию прежних тенденций или анализ ранее не встречавшихся явлений в будущем. Обычно такая информация касается внешнего окружения и внешних действии фирмы. В категории IV внимание сосредоточено на внутреннем развитии фирмы. Это особенно необходимо, когда фирма становится крупномасштабной и сложной и организация «живёт своей жизнью можно проводить тремя существенно различающимися путями: а) организационные подразделения имеют самостоятельность и не зависят друг от друга. Такой путь подводит для фирм, имеющих стабильное окружение; б) если окружение быстро развивается и расширяется, лучший инструмент реализации — проекты; в) когда окружение меняется коренным образом, не сохраняя преемственности с прошлым, становится необходимой строгая координация деятельности всех проектов и подразделений с общеорганизационных позиций.

Разновидности контроля, финансового планирования, программирования и плановых решений либо не требуют рассмотрения, либо уже были рассмотрены в предыдущих главах.

В системе управления методом контроля предполагается, что окружение будет меняться постепенно и медленно, оставляя достаточно времени на реакцию постфактум.

Управление методом экстраполяции подразумевает, что будущее явится экстраполяцией прошлого, что изменения будут происходить последовательно, но быстро, так что реакция постфактум исключается.

Управление предпринимательского типа исходит из того, что будущие события не будут иметь никакой связи с прошлым.

Из рисунков также следует, что хотя эти системы и ставят перед собой различные цели, они состоят из блоков, выполняющих аналогичные функции в каждой из этих систем. Такими блоками являются:

1. Информация на входе (все многоугольники на рис. 4.2.5, обведённые двойным контуром);

2. Реализация (сочетание решений по реализации и распоряжений к действию);

3. Контроль (решение по контролю и оценка эффективности);

4. Финансовое планирование (план прибылей и план распределения ресурсов);

5. Программирование;

6. Планирование (задачи, цели, решение о поиске, поиск альтернатив, анализ, решение о мероприятиях).

Таблица 4.2.1. Компоненты (блоки) системы

Разновидности контроля, финансового планирования, программирования и плановых решений либо не требуют рассмотрения, либо уже были рассмотрены в предыдущих главах.

4.2.8. Как выбрать систему управления

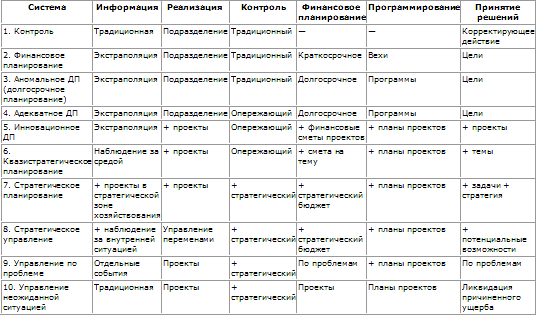

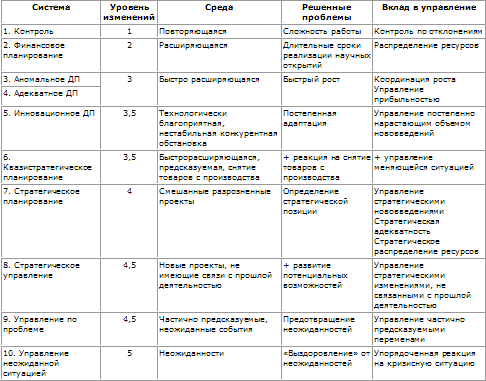

Вышеупомянутые шесть компонентов перечислены в верхней части табл. 4.2.2. Строки в левой колонке — 10 различных видов систем. Они все (за исключением управления в непредвиденных ситуациях) распространены и сегодня. Как уже говорилось, контроль, финансовое планирование, аномальное, адекватное и инновационное долгосрочное планирование применяются очень широко; квазистратегическое планирование, стратегическое планирование и стратегическое управление используются менее широко, но за последние пять лет их применение неуклонно активизируется. Всё более пристальное внимание, особенно в США и Японии, начинает привлекать управление, ориентированное на проблему.

Первый шаг в выборе системы для конкретной фирмы — Определить по табл. 4.2.2, какой системой она располагает в данный период.

За исключением долгосрочного планирования по аномалиям, все системы, представленные в табл. 4.2.2, сбалансированы. Это означает, что компоненты соответствуют друг другу, являются взаимообеспечивающими. В долгосрочном планировании по аномалиям планирование проводится методом экстраполяции, а контроль — традиционно.

Таблица 4.2.2. Классификация практических систем управления

Таблица 4.2.3. Выбор системы управления

Таблица 4.2.3. Выбор системы управления

На практике может оказаться, что сегодняшняя система управления не сбалансирована. Это выявится, если диагноз не уложится на одну линию или уложится на обычно наблюдаемую строку 3. Другими часто встречающимися примерами несбалансированности являются системы стратегического планирования, где нет хорошо развитой системы управления по проблеме и отсутствует структура принятия решений.

На практике может оказаться, что сегодняшняя система управления не сбалансирована. Это выявится, если диагноз не уложится на одну линию или уложится на обычно наблюдаемую строку 3. Другими часто встречающимися примерами несбалансированности являются системы стратегического планирования, где нет хорошо развитой системы управления по проблеме и отсутствует структура принятия решений.

В головке табл. 4.2.8 представлены условия, которые определяют выбор системы, необходимой данной фирме. Первые две колонки содержат характеристики окружения, а вторые две — вклад, который данная система вносит в управление фирмой.

Второй шаг в выборе системы — определить систему в табл. 4.2.3, которая в наибольшей степени удовлетворит потребности фирмы в ближайшие 5—7 лет.

Как можно видеть в табл. 4.2.2, от системы 1 до системы 8 постепенно усложняются подходы к комплексному управлению будущим фирмы. Системы 9 и 10 (о них подробно будет сказано в ч. 5) дополняют предыдущие, реагируя на отдельные неожиданные события. Поэтому диапазон выбора системы управления — от 1 до 8 плюс 9 и (или) 10. Кроме того, как уже говорилось в 3.4.6, фирма может выбрать разные системы управления для различных подразделений.

Первый шаг в выборе системы для конкретной фирмы — Определить по табл. 4.2.2, какой системой она располагает в данный период.

За исключением долгосрочного планирования по аномалиям, все системы, представленные в табл. 4.2.2, сбалансированы. Это означает, что компоненты соответствуют друг другу, являются взаимообеспечивающими. В долгосрочном планировании по аномалиям планирование проводится методом экстраполяции, а контроль — традиционно.

Таблица 4.2.2. Классификация практических систем управления

В головке табл. 4.2.8 представлены условия, которые определяют выбор системы, необходимой данной фирме. Первые две колонки содержат характеристики окружения, а вторые две — вклад, который данная система вносит в управление фирмой.

Второй шаг в выборе системы — определить систему в табл. 4.2.3, которая в наибольшей степени удовлетворит потребности фирмы в ближайшие 5—7 лет.

Как можно видеть в табл. 4.2.2, от системы 1 до системы 8 постепенно усложняются подходы к комплексному управлению будущим фирмы. Системы 9 и 10 (о них подробно будет сказано в ч. 5) дополняют предыдущие, реагируя на отдельные неожиданные события. Поэтому диапазон выбора системы управления — от 1 до 8 плюс 9 и (или) 10. Кроме того, как уже говорилось в 3.4.6, фирма может выбрать разные системы управления для различных подразделений.

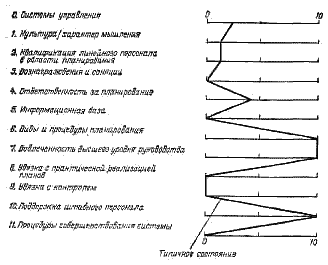

4.2.9. Диагностика готовности системы

В ч. 3 подробно говорилось о том, что даже если система управления внутренне сбалансирована, она обеспечивает эффективность лишь при условии, что все её важнейшие компоненты нацелены на это.

Поэтому за определением и выбором наиболее адекватной системы должен последовать комплексный диагноз потенциальных возможностей (см. гл. 3.3) либо по меньшей мере диагноз готовности системы (рис. 4.2.6).

Такой диагноз следует проводить перед каждым существенным, изменением, системы управления.

Первый этап — оценить существующую систему, используя процедуру, приведённую в предыдущем параграфе. Цифрой 10 оценивается система, полностью удовлетворяющая потребности фирмы.

Второй этап — оценить существующие возможности фирмы по 11 критериям. Так будет получен профиль готовности системы, на основе которого можно составить скоординированную программу проведения необходимых организационных изменений.

Рис. 4.2.6. Диагноз готовности системы к планированию

Рис. 4.2.6. Диагноз готовности системы к планированию

Если существующая и предпочтительная система — одно и то же, но существующая система не сбалансирована, то создающие дисбаланс блоки необходимо усовершенствовать.

• Если эти системы не совпадают, разрыв необходимо ликвидировать. Для этого нужно заново спроектировать или доработать всю систему.

Поэтому за определением и выбором наиболее адекватной системы должен последовать комплексный диагноз потенциальных возможностей (см. гл. 3.3) либо по меньшей мере диагноз готовности системы (рис. 4.2.6).

Такой диагноз следует проводить перед каждым существенным, изменением, системы управления.

Первый этап — оценить существующую систему, используя процедуру, приведённую в предыдущем параграфе. Цифрой 10 оценивается система, полностью удовлетворяющая потребности фирмы.

Второй этап — оценить существующие возможности фирмы по 11 критериям. Так будет получен профиль готовности системы, на основе которого можно составить скоординированную программу проведения необходимых организационных изменений.

Если существующая и предпочтительная система — одно и то же, но существующая система не сбалансирована, то создающие дисбаланс блоки необходимо усовершенствовать.

• Если эти системы не совпадают, разрыв необходимо ликвидировать. Для этого нужно заново спроектировать или доработать всю систему.

4.2.10. Проектирование и использование систем: распределение ролей и ответственности

В эпоху долгосрочного планирования его основными функциями считались следующие:

а) получать прогнозы;

б) проектировать и вводить в строй системы;

в) следить за их функционированием;

г) координировать и интегрировать планы, составленные линейными управляющими.

Таким образом, линейный управляющий планировал, а штабной управляющий следил за процессом планирования.

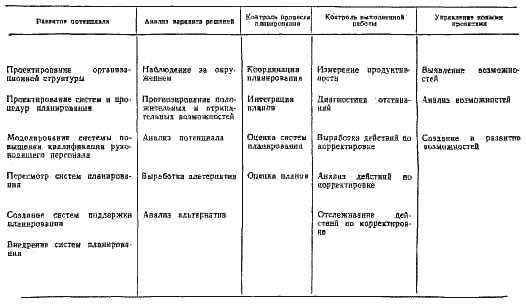

Таблица 4.2.4. Функции персонала, занимающегося планированием и контролем

Сегодня, несмотря на то, что процесс управления стал играть более значительную роль, сложные формы планирования требуют гораздо больших усилий от плановиков. В результате растёт численность персонала, занятого планированием и контролем, расширяется диапазон их ответственности и компетенции, повышается профессиональный уровень. Табл. 4.2.4 даёт современный перечень видов работ в рамках высокоразвитой системы стратегического планирования.

Сегодня, несмотря на то, что процесс управления стал играть более значительную роль, сложные формы планирования требуют гораздо больших усилий от плановиков. В результате растёт численность персонала, занятого планированием и контролем, расширяется диапазон их ответственности и компетенции, повышается профессиональный уровень. Табл. 4.2.4 даёт современный перечень видов работ в рамках высокоразвитой системы стратегического планирования.

Этот широкий спектр деятельности предполагает, что планированием должен заниматься не один человек, так как одному с таким объёмом не справиться. Кроме того, для этих работ требуются различные знания и навыки, которые редко встречаются у одного человека. Всё ещё есть нужда в традиционном сочетании качеств составителя-исполнителя, но также требуются качества аналитика-новатора с предпринимательским складом ума, аналитика-диагностика-контролёра, квалифицированного аналитика-прогнозиста, разработчика машинных моделей и специалиста по планированию развития фирмы.

Необходимо различать деятельность штабного персонала по планированию и ответственность линейного персонала за результаты деятельности. Вот в чём состоит эта ответственность:

1) добиваться, чтобы система управления была адекватной потребностям фирмы;

2) обеспечивать интеграцию планирования, реализации и контроля;

3) принимать решения и брать необходимые обязательства в процессе планирования;

4) направлять и контролировать деятельность по реализации;

5) обеспечивать достижение запланированных результатов.

а) получать прогнозы;

б) проектировать и вводить в строй системы;

в) следить за их функционированием;

г) координировать и интегрировать планы, составленные линейными управляющими.

Таким образом, линейный управляющий планировал, а штабной управляющий следил за процессом планирования.

Таблица 4.2.4. Функции персонала, занимающегося планированием и контролем

Этот широкий спектр деятельности предполагает, что планированием должен заниматься не один человек, так как одному с таким объёмом не справиться. Кроме того, для этих работ требуются различные знания и навыки, которые редко встречаются у одного человека. Всё ещё есть нужда в традиционном сочетании качеств составителя-исполнителя, но также требуются качества аналитика-новатора с предпринимательским складом ума, аналитика-диагностика-контролёра, квалифицированного аналитика-прогнозиста, разработчика машинных моделей и специалиста по планированию развития фирмы.

Необходимо различать деятельность штабного персонала по планированию и ответственность линейного персонала за результаты деятельности. Вот в чём состоит эта ответственность:

1) добиваться, чтобы система управления была адекватной потребностям фирмы;

2) обеспечивать интеграцию планирования, реализации и контроля;

3) принимать решения и брать необходимые обязательства в процессе планирования;

4) направлять и контролировать деятельность по реализации;

5) обеспечивать достижение запланированных результатов.

4.2.11. Процедура планирования в организации

Ранее казалось, что появление формальной процедуры планирования ведёт к централизации полномочий по принятию решений. У тех, кто проектировал системы управления, бытовало мнение, что в конце концов все важные решения, касающиеся планирования, будут приниматься главным руководством фирмы с помощью новейших компьютеров.

Но очень скоро выяснилось, что такое решение оторвано от практики. Когда установили централизованную процедуру планирования, плановый процесс отделился от повседневной реальности: управляющие, которые отвечали за выполнение планов, не считались с ними и не обращали на них внимания. Процесс планирования превратился в основном в чисто теоретическое занятие. Поэтому появилась концепция децентрализованного планирования, из которой следовало, что планы должны, составляться лицами, отвечающими за их выполнение. Это дало гораздо лучшие результаты и было внедрено в практику.

Такой принцип требует согласования по всей организации между уровнями принятия решений и уровнями их реализации.

Поскольку решения по социальным вопросам и по вопросам предпринимательства принимаются на высоком уровне и связаны с составлением программ и финансовых планов, весь процесс должен начинаться со стратегических указаний высшего уровня. Но глобальные указания должны строиться на основе исходной стратегической информации, полученной от стратегических хозяйственных центров фирмы. В силу этого в эффективной системе направление планирования нельзя определить сверху вниз или снизу вверх. В ней соединились оба эти направления и осуществляется конструктивное взаимодействие между интегрирующим влиянием указаний сверху и предпринимательскими инициативами снизу.

Многонациональная структура получила новую размерность сложности (вместо отделений были введены группы, структурированные по продукту) и новую структурную размерность — страны (см. следующую главу). Соответствующую поправку в направления планирования внести довольно легко, но определить, где находится ответственность за стратегические решения, весьма трудно, так как и страны, и продуктовые группы являются одновременно и авторами и исполнителями стратегического процесса. В настоящее время существуют три варианта практического распределения ответственности.

1. Продуктовые группы получают статус СХЦ и несут ответственность за стратегические решения; страны принимают участие в процессе выработки решений, но имеют совещательный голос.

2. Стратегические планы составляются на основе распределённых полномочий и ответственности (см. гл. 2.6).

3. Между СХЦ ответственность распределяется по относительному размеру и значимости рынка данной страны. Когда рынок становится достаточно большим, чтобы оправдать отдельную стратегию продуктовой линии, ответственность СХЦ передаётся на уровень страны (см. гл. 2.6).

Но очень скоро выяснилось, что такое решение оторвано от практики. Когда установили централизованную процедуру планирования, плановый процесс отделился от повседневной реальности: управляющие, которые отвечали за выполнение планов, не считались с ними и не обращали на них внимания. Процесс планирования превратился в основном в чисто теоретическое занятие. Поэтому появилась концепция децентрализованного планирования, из которой следовало, что планы должны, составляться лицами, отвечающими за их выполнение. Это дало гораздо лучшие результаты и было внедрено в практику.

Такой принцип требует согласования по всей организации между уровнями принятия решений и уровнями их реализации.

Поскольку решения по социальным вопросам и по вопросам предпринимательства принимаются на высоком уровне и связаны с составлением программ и финансовых планов, весь процесс должен начинаться со стратегических указаний высшего уровня. Но глобальные указания должны строиться на основе исходной стратегической информации, полученной от стратегических хозяйственных центров фирмы. В силу этого в эффективной системе направление планирования нельзя определить сверху вниз или снизу вверх. В ней соединились оба эти направления и осуществляется конструктивное взаимодействие между интегрирующим влиянием указаний сверху и предпринимательскими инициативами снизу.

Многонациональная структура получила новую размерность сложности (вместо отделений были введены группы, структурированные по продукту) и новую структурную размерность — страны (см. следующую главу). Соответствующую поправку в направления планирования внести довольно легко, но определить, где находится ответственность за стратегические решения, весьма трудно, так как и страны, и продуктовые группы являются одновременно и авторами и исполнителями стратегического процесса. В настоящее время существуют три варианта практического распределения ответственности.

1. Продуктовые группы получают статус СХЦ и несут ответственность за стратегические решения; страны принимают участие в процессе выработки решений, но имеют совещательный голос.

2. Стратегические планы составляются на основе распределённых полномочий и ответственности (см. гл. 2.6).

3. Между СХЦ ответственность распределяется по относительному размеру и значимости рынка данной страны. Когда рынок становится достаточно большим, чтобы оправдать отдельную стратегию продуктовой линии, ответственность СХЦ передаётся на уровень страны (см. гл. 2.6).

4.2.12. Человеческий фактор в системах

На ранних этапах стратегическое планирование вызвало у линейных и штабных управляющих сопротивление. И по мере возрастания сложности систем сопротивление не исчезало, как наглядно показал пример борьбы Макнамары с верхушкой министерства обороны США.

Теоретические труды предлагали сломить это сопротивление, заручившись горячей поддержкой руководителей высшего звена. Учитывая высокую степень технологической сложности современного планирования, странно и наивно звучала рекомендация: «Если управляющие не выражают желания планировать, скажите км, что их действия вызывают у хозяина недовольство, так как сам он страшно любит планирование».

Сейчас мы понимаем причины такого сопротивления и располагаем более совершенными способами его преодоления. Такое понимание основывается на признании глубокого социального, психологического и политического расслоения новых систем, что вызывает фундаментальное изменение в восприятии фирмой своего окружения, ведении хозяйственной деятельности и распределении полномочий среди управляющих.

В ч. 6 мы рассмотрим причины возникновения сопротивления переменам и пути его уменьшения и регулирования.

Теоретические труды предлагали сломить это сопротивление, заручившись горячей поддержкой руководителей высшего звена. Учитывая высокую степень технологической сложности современного планирования, странно и наивно звучала рекомендация: «Если управляющие не выражают желания планировать, скажите км, что их действия вызывают у хозяина недовольство, так как сам он страшно любит планирование».

Сейчас мы понимаем причины такого сопротивления и располагаем более совершенными способами его преодоления. Такое понимание основывается на признании глубокого социального, психологического и политического расслоения новых систем, что вызывает фундаментальное изменение в восприятии фирмой своего окружения, ведении хозяйственной деятельности и распределении полномочий среди управляющих.

В ч. 6 мы рассмотрим причины возникновения сопротивления переменам и пути его уменьшения и регулирования.

4.2.13. Будущие тенденции

Из опыта прошлого, когда наблюдалась быстрая смена ставящихся перед фирмой целей, со всей очевидностью вытекает, что системы управления будут претерпевать существенные изменения. Некоторые основные тенденции проявились уже сейчас.

Индивидуальное проектирование систем. Раньше в большинстве фирм новые системы вводились только тогда, когда предыдущая система переставала удовлетворять требованиям управления. Фирмы обычно покупали типовую систему, которую предлагала или описывала в литературе одна из консультативных фирм.

Как отмечалось, состояние исследований находится на таком уровне, что появляется возможность предусмотреть нужды будущей системы и спроектировать её в соответствии с требованиями конкретной фирмы.

В будущем фирмы станут предусматривать свои потребности, проектировать систему по своим спецификациям и разрабатывать планы дальнейшего развития этих систем во времени точно так же, как сегодня они готовят план развития стратегии.

Множественные системы. Большая часть сегодняшних фирм функционирует в условиях, которые требуют различных реакций со стороны фирмы. В результате сегодняшняя монолитная концепция единой системы для всей фирмы начинает уступать концепции множественной системы. Приветствуется, если различные подразделения фирмы создают свои собственные системы управления, отвечающие их нуждам, но они должны проектировать их таким образом, чтобы обеспечить свою совместимость и сопоставимость с другими подразделениями фирмы.

Организационный потенциал по мере утверждения стратегического управления и системы управления в возрастающей степени будет рассматриваться как часть общего потенциала фирмы. В частности, будет признано существование связи между структурой и системой управления и появится комбинированный динамично-статичный образ того, чему мы могли бы дать название «стристема».

Плановик в роли руководителя. При интеграции всего организационного потенциала возникнут более тесные взаимоотношения и сотрудничество между штабными службами фирмы (информационная система, система повышения квалификации управленческого персонала, проектирование оргструктуры, планирование на уровне корпорации, бухгалтерия и т. д.). В процессе развития этих взаимоотношений плановик будет иметь более веские основания претендовать на роль главы функциональных служб, отвечая за координацию развития общеорганизационного потенциала.

Социально-политическая перспектива. До недавнего времени все системы сосредоточивали своё внимание на экономической, технологической и рыночно-конкурентной системах деятельности фирмы. Но уже проявляется внимание к социально-политическим переменным во внутрифирменных социальных ревизиях и составлении сценариев социальной среды. Эта черта будет далее развиваться в трёх направлениях:

Индивидуальное проектирование систем. Раньше в большинстве фирм новые системы вводились только тогда, когда предыдущая система переставала удовлетворять требованиям управления. Фирмы обычно покупали типовую систему, которую предлагала или описывала в литературе одна из консультативных фирм.

Как отмечалось, состояние исследований находится на таком уровне, что появляется возможность предусмотреть нужды будущей системы и спроектировать её в соответствии с требованиями конкретной фирмы.

В будущем фирмы станут предусматривать свои потребности, проектировать систему по своим спецификациям и разрабатывать планы дальнейшего развития этих систем во времени точно так же, как сегодня они готовят план развития стратегии.

Множественные системы. Большая часть сегодняшних фирм функционирует в условиях, которые требуют различных реакций со стороны фирмы. В результате сегодняшняя монолитная концепция единой системы для всей фирмы начинает уступать концепции множественной системы. Приветствуется, если различные подразделения фирмы создают свои собственные системы управления, отвечающие их нуждам, но они должны проектировать их таким образом, чтобы обеспечить свою совместимость и сопоставимость с другими подразделениями фирмы.

Организационный потенциал по мере утверждения стратегического управления и системы управления в возрастающей степени будет рассматриваться как часть общего потенциала фирмы. В частности, будет признано существование связи между структурой и системой управления и появится комбинированный динамично-статичный образ того, чему мы могли бы дать название «стристема».

Плановик в роли руководителя. При интеграции всего организационного потенциала возникнут более тесные взаимоотношения и сотрудничество между штабными службами фирмы (информационная система, система повышения квалификации управленческого персонала, проектирование оргструктуры, планирование на уровне корпорации, бухгалтерия и т. д.). В процессе развития этих взаимоотношений плановик будет иметь более веские основания претендовать на роль главы функциональных служб, отвечая за координацию развития общеорганизационного потенциала.

Социально-политическая перспектива. До недавнего времени все системы сосредоточивали своё внимание на экономической, технологической и рыночно-конкурентной системах деятельности фирмы. Но уже проявляется внимание к социально-политическим переменным во внутрифирменных социальных ревизиях и составлении сценариев социальной среды. Эта черта будет далее развиваться в трёх направлениях: