Страница:

2.1.4. Трудности при освоении процесса выработки стратегии

Одна из главных трудностей связана с тем, что во многих организациях процесс принятия предварительных решений находится в полной зависимости от структуры власти. Стратегия привносит тот элемент рационализма, который разрушает сложившийся в фирме тип взаимоотношений и может подорвать политику руководства. Естественная реакция организации — бороться против разрушения традиционных взаимоотношений структуры власти, но не брать на себя решение задач, которые ставит перед нею внешнее окружение. Эта реакция в полной мере проявилась при попытке внедрить систему ППБ в ведомствах федерального правительства США. При внедрении стратегического планирования в фирмах она обнаруживается не столь очевидно, но достаточно определённо.

Другая, не менее существенная трудность состоит в том, что внедрение стратегического планирования приводит к коллизии между прежними видами деятельности, обеспечивающими прибыль, и новыми. Как правило, в организациях нет ни традиции и склонности к тому, чтобы мыслить и действовать стратегически, ни соответствующей мотивации.

Наконец, организации обычно не располагают информацией, достаточной для эффективного стратегического планирования, ни о себе, ни о своём окружении; нет у них и талантливых управляющих, которые могли бы заниматься выработкой и реализацией стратегии. Эти идеи станут главной темой стратегического управления. Они более подробно развёрнуты в ч. 2, 3 и 6 настоящей книги.

Другая, не менее существенная трудность состоит в том, что внедрение стратегического планирования приводит к коллизии между прежними видами деятельности, обеспечивающими прибыль, и новыми. Как правило, в организациях нет ни традиции и склонности к тому, чтобы мыслить и действовать стратегически, ни соответствующей мотивации.

Наконец, организации обычно не располагают информацией, достаточной для эффективного стратегического планирования, ни о себе, ни о своём окружении; нет у них и талантливых управляющих, которые могли бы заниматься выработкой и реализацией стратегии. Эти идеи станут главной темой стратегического управления. Они более подробно развёрнуты в ч. 2, 3 и 6 настоящей книги.

2.1.5. Выводы

Стратегия — сложное и потенциально мощное орудие, с помощью которого современная фирма может противостоять меняющимся условиям. Но это — непростое орудие, и его внедрение и использование обходятся недёшево.

Но у нас есть очевидные доказательства того, что оно оправдывает себя с лихвой.

Стратегия — это инструмент, который может серьёзно помочь фирме, оказавшейся в условиях нестабильности, университету, потерявшему престиж, а также при сбоях в обеспечении правопорядка, в работе системы здравоохранения и городского коммунального хозяйства.

Поэтому стратегия заслуживает самого серьёзного внимания как инструмент управления, пригодный не только для фирм, но и для широкого круга социальных учреждений.

Но надо сознавать, что он никоим образом не дополняет естественное поведение людей, работающих в организациях, и относятся они к нему, как правило, без всякого энтузиазма.

Когда стратегическое планирование в 60-х годах стало входить в практику, его главным объектом стала диверсификация деятельности фирмы. По мере того как в связи с нестабильностью технологий, изменениями в условиях конкуренции, замедлением темпов роста, появлением социально-политических ограничений и т. д. возрастало количество задач стратегического характера, становилось всё очевиднее, что путём простого добавления новых видов деятельности нельзя решить все возникшие проблемы. Поэтому в 70-х годах внимание разработчиков стратегии переключилось с диверсификации на манипулирование целым набором отраслей, видов деятельности, на которых специализируется фирма. Это было ускорено тем обстоятельством, что различные виды деятельности, которые фирма осваивала постепенно, стали всё больше расходиться между собой по таким показателям, как перспективы дальнейшего роста, рентабельность и стратегическая уязвимость фирмы.

Наибольший вклад в разработку концепции анализа отраслевого набора фирмы внесла Бостонская консультативная группа (БКГ), которая предложила метод, получивший известность как «матрица БКГ» Другие специалисты развили первоначальную концепцию, предложив новые матрицы большего объёма.

В данной, а также в следующих главах, написанных в соавторстве с Дж. Леонтиадесом, рассматриваются концепции и границы применимости анализа портфеля инвестиций, а также последствия обращения к этому методу с точки зрения функций высшего руководства фирмы.

Но у нас есть очевидные доказательства того, что оно оправдывает себя с лихвой.

Стратегия — это инструмент, который может серьёзно помочь фирме, оказавшейся в условиях нестабильности, университету, потерявшему престиж, а также при сбоях в обеспечении правопорядка, в работе системы здравоохранения и городского коммунального хозяйства.

Поэтому стратегия заслуживает самого серьёзного внимания как инструмент управления, пригодный не только для фирм, но и для широкого круга социальных учреждений.

Но надо сознавать, что он никоим образом не дополняет естественное поведение людей, работающих в организациях, и относятся они к нему, как правило, без всякого энтузиазма.

Когда стратегическое планирование в 60-х годах стало входить в практику, его главным объектом стала диверсификация деятельности фирмы. По мере того как в связи с нестабильностью технологий, изменениями в условиях конкуренции, замедлением темпов роста, появлением социально-политических ограничений и т. д. возрастало количество задач стратегического характера, становилось всё очевиднее, что путём простого добавления новых видов деятельности нельзя решить все возникшие проблемы. Поэтому в 70-х годах внимание разработчиков стратегии переключилось с диверсификации на манипулирование целым набором отраслей, видов деятельности, на которых специализируется фирма. Это было ускорено тем обстоятельством, что различные виды деятельности, которые фирма осваивала постепенно, стали всё больше расходиться между собой по таким показателям, как перспективы дальнейшего роста, рентабельность и стратегическая уязвимость фирмы.

Наибольший вклад в разработку концепции анализа отраслевого набора фирмы внесла Бостонская консультативная группа (БКГ), которая предложила метод, получивший известность как «матрица БКГ» Другие специалисты развили первоначальную концепцию, предложив новые матрицы большего объёма.

В данной, а также в следующих главах, написанных в соавторстве с Дж. Леонтиадесом, рассматриваются концепции и границы применимости анализа портфеля инвестиций, а также последствия обращения к этому методу с точки зрения функций высшего руководства фирмы.

2.2. Стратегическая сегментация

2.2.1. Стратегические зоны хозяйствования и стратегические хозяйственные центры

На ранних этапах выработка стратегии начиналась с определения «в какой отрасли работает фирма». Имелось в виду общепринятое представление о границах, обособлявших фирму и обозначавших внешние пределы для роста и диверсификации, на которые она могла претендовать. Например, Т. Левитт, который в 60-х годах порицал железнодорожные и нефтяные компании за то, что они не смогли определить содержание своей предпринимательской деятельности, предложил им объявить свою отраслевую принадлежность — первым к транспорту, вторым к энергетике.

В глазах тех, кто занимался разработкой стратегии на раннем этапе, определение «отрасли, в которой мы работаем», и выяснение сильных и слабых сторон фирмы было равносильно обозначению границ внимания к традиционным сферам бизнеса.

К началу 60-х годов большинство средних фирм и все без исключения крупные превратились в комплексы, объединяющие выпуск разнородной продукции и выходящие с ней на многочисленные товарные рынки. И если в первой половине века большинство этих рынков росли быстро и сохраняли свою привлекательность, то к началу 60-х годов перспективы их эволюции оказались самыми разными — от бума до упадка. Это расхождение возникло из-за различий в степени насыщения спроса, местных экономических, политических и социальных условиях, конкуренции, темпах обновления технологий.

Становилось всё очевиднее, что продвижение в новые отрасли никоим образом не поможет фирме решить все свои стратегические проблемы или использовать все возможности, так как новые задачи возникали именно в сфере её традиционной деятельности. Поэтому при анализе стратегий в центре внимания всё чаще оказывались перспективы того набора отраслей, которыми фирма уже занималась. Следовательно, первым шагом анализа стало уже не «определение отрасли, в которой работает фирма», а выработка представлений о совокупности тех многочисленных видов деятельности, которыми она занимается.

Это потребовало от управляющих радикально изменить угол зрения. К середине века пришлось научиться видеть перспективы фирмы как бы «изнутри», воспринимая её будущее глазами различных организационных подразделений и с точки зрения традиционных групп товаров, выпускаемых фирмой. Перспективы обычно определялись путём экстраполяции результатов деятельности подразделений фирмы. Однако к началу 70-х годов каждое подразделение обычно обслуживало целую группу рынков с самыми различными перспективами и, в то же время, несколько подразделений могли работать в одной и той же области спроса. Экстраполяция прежних результатов деятельности потеряла свою надёжность и, что важнее всего, не позволяла оценить возможные изменения условий среды во всём их многообразии. Поэтому пришлось научиться «взгляду снаружи», изучать окружение фирмы с точки зрения отдельных тенденций, опасностей, возможностей, которые вытекают из состояния этого окружения.

Единицей такого анализа является стратегическая зона хозяйствования (СЗХ)—отдельный сегмент окружения, на который фирма имеет (или хочет получить) выход. Первый шаг анализа стратегии состоит в определении соответствующих зон, их сследовании вне связей со структурой фирмы или её текущей продукцией. Результатом подобного анализа является оценка перспективы, которая открывается в этой области любому. Достаточно опытному конкуренту с точки зрения роста, нормы прибыли, стабильности и технологии на следующей ступени эта информация необходима для того, чтобы решить, как именно фирма собирается конкурировать с другими фирмами в соответствующей области.

Оценка перспективы с точки зрения внешней среды была впервые предпринята в Министерстве обороны США Р. Макнамарой и Дж. Хитчем, которые разработали принцип раздельных боевых задач — военный эквивалент концепции стратегических зон хозяйствования.

В предпринимательском мире застрельщиком стала американская фирма «Дженерал Электрик», предложившая в дополнение к этой концепции идею стратегического хозяйственного центра (СХЦ)—внутрифирменной организационной единицы, отвечающей за выработку стратегических позиций фирмы в одной или нескольких зонах хозяйствования.

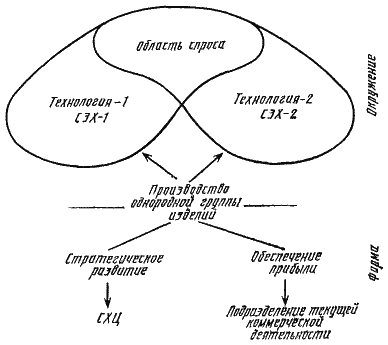

Соотношение понятий стратегической зоны хозяйствования и стратегического хозяйственного центра показано на рис. 2.2.1. Верхняя часть рисунка показывает, что СЗХ характеризуется как определённым видом спроса (потребностей), так и определённой технологией. Например, до 1950 г. потребность в усилении слабых электрических сигналов удовлетворялась посредством технологии электровакуумных ламп. Изобретённый в 1948 г. транзистор стал основой конкуренции в технологии полупроводников.

Потребность в усилении слабых сигналов вместе с полупроводниковой техникой составляет одну СЗХ, перспективы которой после 1950 г. стали угасать. Та же самая потребность плюс транзисторная технология — другая зона, чрезвычайно перспективная в то время.

Как показывает этот пример, едва на смену одной технологии приходит другая, проблема их соотношения становится для фирмы делом важнейшего стратегического выбора: сохранять (и как долго) традиционную технологию или переходить на новую, из-за которой определённая часть продукции, выпускаемой фирмой, оказывается устаревшей. Есть очень много примеров того, как фирмы, не использующие выгоды разработки СЗХ, сохраняют свою прежнюю продукцию даже после того, как она уже устарела.

Рис. 2.2.1. Стратегические зоны хозяйствования и стратегические хозяйственные центры

Рис. 2.2.1. Стратегические зоны хозяйствования и стратегические хозяйственные центры

Как показывает нижняя часть рис. 2.2.1, после выбора СЗХ фирма должна разработать соответствующую номенклатуру изделий. Ответственность за выбор области деятельности, разработку конкурентоспособных изделий и сбытовых стратегий лежит на СХЦ. Как только номенклатура изделий разработана, ответственность за реализацию прибыли ложится на подразделения текущей коммерческой деятельности.

Когда фирма впервые обращается к этой концепции, она должна решить для себя важный вопрос о характере отношений между подразделениями — стратегическими и коммерческими. Например, Макнамара, начав разрабатывать эту концепцию, обнаружил, что главные виды тактических сил — армия, флот, авиация и морская пехота — мешают и зачастую противоречат друг другу в решении раздельных боевых задач стратегического сдерживания, воздушной обороны Соединённых Штатов, ограниченных военных действий и т д. Решение Макнамары состояло в создании новых подразделений, которые занимаются стратегическим планированием соответствующих раздельных задач. Разработанные ими стратегические решения передаются «через дорогу» — соответствующим департаментам для реализации. Таким образом, по замыслу Макнамары, стратегические подразделения отвечали только за разработку планируемой стратегии, а департаменты — за её реализацию. Это разделение вызвало разнобой и потерю координации, в частности, из-за того, что некоторые департаменты зачастую выполняли обязанности стратегических подразделений. Так, например, ответственными за разработку отдельных функций стратегического сдерживания оказались одновременно и военно-морской флот, и военная авиация.

Чтобы избежать такой двойной стратегической ответственности, фирма «Дженерал Электрик» нашла другой вариант решения. Она проделала нелёгкую работу — распределила свои отделения текущей коммерческой деятельности (группы заводов, КБ, сбытовые конторы и т. д. — Прим. науч. ред.) между СХЦ с тем, чтобы последние отвечали не только за планирование и реализацию стратегии, но и за конечный результат — получение прибыли.

Такой подход позволил избавиться от передачи стратегии «через дорогу» и возложил на СХЦ ответственность и за прибыли, и за убытки. Тем не менее, как обнаружила «Дженерал Электрик» и другие компании, сложившаяся организационная структура не в полной мере соответствует вновь созданным СХЦ, в силу чего не представляется возможным разделить ответственность чётко и однозначно.

Третий вариант решения состоит в реорганизации фирмы на базе СХЦ с тем, чтобы каждому из них соответствовало одно подразделение текущей коммерческой деятельности. Этот вариант, на первый взгляд такой простой, имеет свои трудности, так как главный критерий образования СХЦ внутри организации — эффективность развития по данному стратегическому направлению — является только одним из определяющих параметров организационной структуры в целом. Есть и другие: эффективное использование технологии и высокий уровень рентабельности. Реорганизация на базе СХЦ, максимизируя эффективность стратегического поведения, может в то же время снизить показатели рентабельности фирмы или просто оказаться невыполнимой задачей в силу каких-либо причин, связанных с технологией (в гл. 4.3. мы рассмотрим проблему согласования стратегических разработок с текущей деятельностью в рамках организационной структуры).

Из вышеизложенного видно, что проблема распределения ответственности между СХЦ фирмы отнюдь не проста и её решение может быть каждый раз иным. Тем не менее, уже достаточно хорошо известно из опыта, что концепция СЗХ и СХЦ — это необходимый инструмент, обеспечивающий фирме ясное представление о том, каким может стать в будущем её окружение, что чрезвычайно важно для принятия эффективных стратегических решений.

В глазах тех, кто занимался разработкой стратегии на раннем этапе, определение «отрасли, в которой мы работаем», и выяснение сильных и слабых сторон фирмы было равносильно обозначению границ внимания к традиционным сферам бизнеса.

К началу 60-х годов большинство средних фирм и все без исключения крупные превратились в комплексы, объединяющие выпуск разнородной продукции и выходящие с ней на многочисленные товарные рынки. И если в первой половине века большинство этих рынков росли быстро и сохраняли свою привлекательность, то к началу 60-х годов перспективы их эволюции оказались самыми разными — от бума до упадка. Это расхождение возникло из-за различий в степени насыщения спроса, местных экономических, политических и социальных условиях, конкуренции, темпах обновления технологий.

Становилось всё очевиднее, что продвижение в новые отрасли никоим образом не поможет фирме решить все свои стратегические проблемы или использовать все возможности, так как новые задачи возникали именно в сфере её традиционной деятельности. Поэтому при анализе стратегий в центре внимания всё чаще оказывались перспективы того набора отраслей, которыми фирма уже занималась. Следовательно, первым шагом анализа стало уже не «определение отрасли, в которой работает фирма», а выработка представлений о совокупности тех многочисленных видов деятельности, которыми она занимается.

Это потребовало от управляющих радикально изменить угол зрения. К середине века пришлось научиться видеть перспективы фирмы как бы «изнутри», воспринимая её будущее глазами различных организационных подразделений и с точки зрения традиционных групп товаров, выпускаемых фирмой. Перспективы обычно определялись путём экстраполяции результатов деятельности подразделений фирмы. Однако к началу 70-х годов каждое подразделение обычно обслуживало целую группу рынков с самыми различными перспективами и, в то же время, несколько подразделений могли работать в одной и той же области спроса. Экстраполяция прежних результатов деятельности потеряла свою надёжность и, что важнее всего, не позволяла оценить возможные изменения условий среды во всём их многообразии. Поэтому пришлось научиться «взгляду снаружи», изучать окружение фирмы с точки зрения отдельных тенденций, опасностей, возможностей, которые вытекают из состояния этого окружения.

Единицей такого анализа является стратегическая зона хозяйствования (СЗХ)—отдельный сегмент окружения, на который фирма имеет (или хочет получить) выход. Первый шаг анализа стратегии состоит в определении соответствующих зон, их сследовании вне связей со структурой фирмы или её текущей продукцией. Результатом подобного анализа является оценка перспективы, которая открывается в этой области любому. Достаточно опытному конкуренту с точки зрения роста, нормы прибыли, стабильности и технологии на следующей ступени эта информация необходима для того, чтобы решить, как именно фирма собирается конкурировать с другими фирмами в соответствующей области.

Оценка перспективы с точки зрения внешней среды была впервые предпринята в Министерстве обороны США Р. Макнамарой и Дж. Хитчем, которые разработали принцип раздельных боевых задач — военный эквивалент концепции стратегических зон хозяйствования.

В предпринимательском мире застрельщиком стала американская фирма «Дженерал Электрик», предложившая в дополнение к этой концепции идею стратегического хозяйственного центра (СХЦ)—внутрифирменной организационной единицы, отвечающей за выработку стратегических позиций фирмы в одной или нескольких зонах хозяйствования.

Соотношение понятий стратегической зоны хозяйствования и стратегического хозяйственного центра показано на рис. 2.2.1. Верхняя часть рисунка показывает, что СЗХ характеризуется как определённым видом спроса (потребностей), так и определённой технологией. Например, до 1950 г. потребность в усилении слабых электрических сигналов удовлетворялась посредством технологии электровакуумных ламп. Изобретённый в 1948 г. транзистор стал основой конкуренции в технологии полупроводников.

Потребность в усилении слабых сигналов вместе с полупроводниковой техникой составляет одну СЗХ, перспективы которой после 1950 г. стали угасать. Та же самая потребность плюс транзисторная технология — другая зона, чрезвычайно перспективная в то время.

Как показывает этот пример, едва на смену одной технологии приходит другая, проблема их соотношения становится для фирмы делом важнейшего стратегического выбора: сохранять (и как долго) традиционную технологию или переходить на новую, из-за которой определённая часть продукции, выпускаемой фирмой, оказывается устаревшей. Есть очень много примеров того, как фирмы, не использующие выгоды разработки СЗХ, сохраняют свою прежнюю продукцию даже после того, как она уже устарела.

Как показывает нижняя часть рис. 2.2.1, после выбора СЗХ фирма должна разработать соответствующую номенклатуру изделий. Ответственность за выбор области деятельности, разработку конкурентоспособных изделий и сбытовых стратегий лежит на СХЦ. Как только номенклатура изделий разработана, ответственность за реализацию прибыли ложится на подразделения текущей коммерческой деятельности.

Когда фирма впервые обращается к этой концепции, она должна решить для себя важный вопрос о характере отношений между подразделениями — стратегическими и коммерческими. Например, Макнамара, начав разрабатывать эту концепцию, обнаружил, что главные виды тактических сил — армия, флот, авиация и морская пехота — мешают и зачастую противоречат друг другу в решении раздельных боевых задач стратегического сдерживания, воздушной обороны Соединённых Штатов, ограниченных военных действий и т д. Решение Макнамары состояло в создании новых подразделений, которые занимаются стратегическим планированием соответствующих раздельных задач. Разработанные ими стратегические решения передаются «через дорогу» — соответствующим департаментам для реализации. Таким образом, по замыслу Макнамары, стратегические подразделения отвечали только за разработку планируемой стратегии, а департаменты — за её реализацию. Это разделение вызвало разнобой и потерю координации, в частности, из-за того, что некоторые департаменты зачастую выполняли обязанности стратегических подразделений. Так, например, ответственными за разработку отдельных функций стратегического сдерживания оказались одновременно и военно-морской флот, и военная авиация.

Чтобы избежать такой двойной стратегической ответственности, фирма «Дженерал Электрик» нашла другой вариант решения. Она проделала нелёгкую работу — распределила свои отделения текущей коммерческой деятельности (группы заводов, КБ, сбытовые конторы и т. д. — Прим. науч. ред.) между СХЦ с тем, чтобы последние отвечали не только за планирование и реализацию стратегии, но и за конечный результат — получение прибыли.

Такой подход позволил избавиться от передачи стратегии «через дорогу» и возложил на СХЦ ответственность и за прибыли, и за убытки. Тем не менее, как обнаружила «Дженерал Электрик» и другие компании, сложившаяся организационная структура не в полной мере соответствует вновь созданным СХЦ, в силу чего не представляется возможным разделить ответственность чётко и однозначно.

Третий вариант решения состоит в реорганизации фирмы на базе СХЦ с тем, чтобы каждому из них соответствовало одно подразделение текущей коммерческой деятельности. Этот вариант, на первый взгляд такой простой, имеет свои трудности, так как главный критерий образования СХЦ внутри организации — эффективность развития по данному стратегическому направлению — является только одним из определяющих параметров организационной структуры в целом. Есть и другие: эффективное использование технологии и высокий уровень рентабельности. Реорганизация на базе СХЦ, максимизируя эффективность стратегического поведения, может в то же время снизить показатели рентабельности фирмы или просто оказаться невыполнимой задачей в силу каких-либо причин, связанных с технологией (в гл. 4.3. мы рассмотрим проблему согласования стратегических разработок с текущей деятельностью в рамках организационной структуры).

Из вышеизложенного видно, что проблема распределения ответственности между СХЦ фирмы отнюдь не проста и её решение может быть каждый раз иным. Тем не менее, уже достаточно хорошо известно из опыта, что концепция СЗХ и СХЦ — это необходимый инструмент, обеспечивающий фирме ясное представление о том, каким может стать в будущем её окружение, что чрезвычайно важно для принятия эффективных стратегических решений.

2.2.2. Жизненные циклы спроса и технологий

На протяжении первых трёх десятилетий нашего века большинство СЗХ имело сравнительно устойчивые темпы роста, нарушаемые периодическими кризисами, после которых они снова восстанавливались до предкризисного уровня.

Поэтому фирмы сравнивали отрасли по темпам их роста и предсказывали будущее методом экстраполяции сложившихся тенденций.

Как уже говорилось в гл. 1.1, начиная с 30-х годов характер роста начал меняться. Одни отрасли продолжали процветать, а в других темпы роста снизились и некоторые фирмы испытали сокращение объёма продаж в ряде своих СЗХ.

В то время, когда эти явления возникали впервые, отклонения от общей тенденции к росту воспринимались как аномалии, а об их причинах не было ясного представления. Но аномалий становилось всё больше, и к середине 70-х годов стало складываться новое понимание экономического роста.

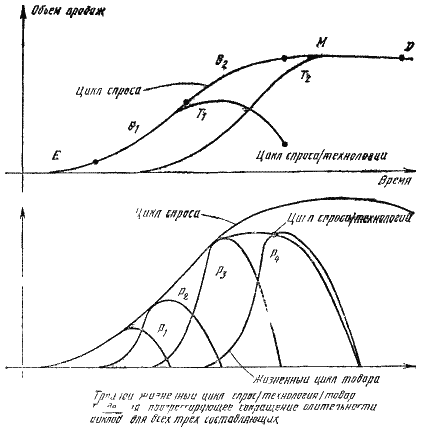

Это понимание было основано на том, что экономисты в течение многих лет именовали кривой роста по Гомпарту. В практическом применении она получила название жизненного цикла спроса и технологии Этот цикл изображён на рис. 2.2.2

Рис. 2.2.2. Жизненные циклы спроса, технологии и товара

Рис. 2.2.2. Жизненные циклы спроса, технологии и товара

Верхняя кривая на рисунке — жизненный цикл спроса — показывает, как происходит типичное развитие спроса с того дня, когда общественная потребность, раньше не получавшая удовлетворения (например, потребность в индивидуальном средстве транспорта, приёме телевизионных изображений в домашних условиях, усилении слабых электрических сигналов), начинала удовлетворяться товарами или услугами.

Как видно на обеих частях рисунка, цикл спроса можно разделить на несколько совершенно различных периодов (фаз):

1. Зарождение (Е) — бурный период становления отрасли, когда несколько фирм, стремясь к захвату лидерства, конкурируют между собой

2. Ускорение роста (G1) —период, когда конкуренты, оставшиеся на рынке, пожинают плоды своей победы. В этот период спрос обычно растёт, опережая предложение

3. Замедление роста (G2), когда появляются первые признаки насыщения спроса и предложение начинает опережать спрос.

4. Зрелость (М), когда насыщение спроса достигнуто и имеются значительные избыточные мощности

5. Затухание (D) — снижение объёма спроса (иногда до нуля), предопределяемое долговременными демографическими и экономическими условиями (такими, как темп роста валового национального продукта или народонаселения) и темпом устаревания или уменьшения потребления продукта.

С точки зрения жизненного цикла спроса замедление роста и зрелость — не искажения, а неизбежные последствия экономического развития. Вопрос состоит не в том, достигнет ли развитие СЗХ точки выше G1, а в том, когда именно это случится, иначе говоря, какова будет продолжительность жизненного цикла спроса от зарождения до начала насыщения.

Материал, приведённый в 1.2.1, даёт основания предполагать, что продолжительность жизненного цикла отраслей сокращается, прежде всего, в результате прогрессивных новшеств в управлении и повышения эффективности работы фирм, ускорения разработки новой продукции, лучшей организации маркетинга и сбыта.

Это явное сокращение продолжительности жизни СЗХ от зарождения до насыщения спроса ставит перед управляющими несколько новых и очень масштабных задач.

В первой половине века управляющий мог рассчитывать, что периода G1 хватит на всё время его личной карьеры. Во второй половине века управляющий видит, как многие виды деятельности фирмы рождаются, растут, достигают зрелости и приходят в упадок. Поэтому, если фирма хочет поддерживать своё расширение, её руководство должно постоянно заботиться о том, чтобы добавлять к набору видов деятельности новые и отсекать те, которые больше не согласуются с ориентирами роста фирмы. Это первая из крупных задач, и она, как мы увидим дальше, является ключевой с точки зрения управления стратегическим набором отраслей.

Вторая задача связана с тем, что по мере развития цикла, от фазы к фазе, традиционные стратегии конкуренции обычно теряют свою эффективность.

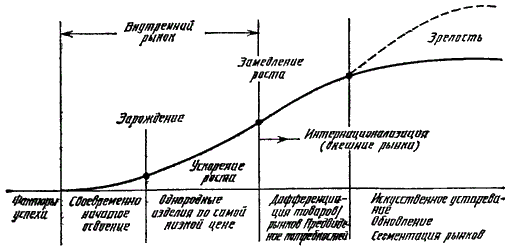

Это показано на рис. 2.2.3, из которого видно, как меняются главные факторы успеха в СЗХ по мере того, как спрос переходит в новую фазу. Например, наступление фазы G2 в автомобильной промышленности (она пришлась на 30-е годы) привело к тому, что на смену выпуску однородной продукции и ценовой конкуренции пришла дифференциация продукции в расчёте на запросы потребителей. Рис. 2.2.3 показывает также, что в фазах Е и G1 фирма добьётся наибольшего успеха, сосредоточив всё внимание на своих рынках внутри страны. Но как только рост начнёт замедляться, привлекательнее станут зарубежные рынки, находящиеся пока в фазах Е и G1.

Поэтому вторая задача, стоящая перед управляющими, заключается в том, чтобы предугадывать смену фаз цикла спроса и пересматривать стратегию фирмы в соответствии с меняющимися условиями конкуренции.

Но вернёмся к рис. 2.2.2. В его верхней части показаны два других жизненных цикла (обозначенных соответственно как T1 и Т2), описывающих динамику спроса на товары (услуги), которые производятся на базе определённой технологии.

Например, в 40-х годах потребность в усилителях слабых электрических сигналов была ещё в начале фазы G1 и быстро возрастала. Эта потребность, начиная с 1910 г. удовлетворялась вакуумными лампами (обозначим их как T1). К концу 40-х годов лампы стали вытесняться транзисторами (технология Т2). Фирмы, державшиеся за старую, ламповую технологию, начали терять свои позиции на рынке. Как ни странно, переход к полупроводниковой технике не был сделан ведущими фирмами. В результате спрос на усилители слабых электрических сигналов оказался перехвачен новыми фирмами, такими, как «Текхас Инструментс», «Фейрчайлд» и «Транзитрон».

Одна из причин, объясняющих эту «смену декораций», показана в нижней части рис. 2.2.2, где линией цикла спроса и технологии ограничено несколько следующих один за другим жизненных циклов товаров, выпускающихся на базе той технологии, которая была разработана первоначально для удовлетворения спроса.

Если технология способна дать серию изделий (см. гл. 2.4), главным условием успеха будет организация НИОКР для разработки товаров (P1, P2, Р3 и т. д.) на базе дальнейшего улучшения и доработки этой технологии. В результате технология превращается в ведущую силу и фирма оказывается в положении «ведомой технологией» (см. гл. 2.4): весь ход её стратегического развития предопределяется теми разработками, которые предлагает подразделение НИОКР.

Рис. 2.2.3. Типичная эволюция стратегии конкуренции

Рис. 2.2.3. Типичная эволюция стратегии конкуренции

Но как только значение первоначально предложенной технологии начинает снижаться (см. рис. 2.2.2), оказывается, что «ведущая сила технологии» лишь тиражирует продукцию, уже потерявшую конкурентоспособность на рынке. Поэтому в условиях нестабильной технологии руководство фирмы должно распознавать самые ранние признаки технологического устаревания продукции и добиваться того, чтобы функция НИОКР не сводилась к тиражированию технически устаревших изделий.

Поэтому фирмы сравнивали отрасли по темпам их роста и предсказывали будущее методом экстраполяции сложившихся тенденций.

Как уже говорилось в гл. 1.1, начиная с 30-х годов характер роста начал меняться. Одни отрасли продолжали процветать, а в других темпы роста снизились и некоторые фирмы испытали сокращение объёма продаж в ряде своих СЗХ.

В то время, когда эти явления возникали впервые, отклонения от общей тенденции к росту воспринимались как аномалии, а об их причинах не было ясного представления. Но аномалий становилось всё больше, и к середине 70-х годов стало складываться новое понимание экономического роста.

Это понимание было основано на том, что экономисты в течение многих лет именовали кривой роста по Гомпарту. В практическом применении она получила название жизненного цикла спроса и технологии Этот цикл изображён на рис. 2.2.2

Верхняя кривая на рисунке — жизненный цикл спроса — показывает, как происходит типичное развитие спроса с того дня, когда общественная потребность, раньше не получавшая удовлетворения (например, потребность в индивидуальном средстве транспорта, приёме телевизионных изображений в домашних условиях, усилении слабых электрических сигналов), начинала удовлетворяться товарами или услугами.

Как видно на обеих частях рисунка, цикл спроса можно разделить на несколько совершенно различных периодов (фаз):

1. Зарождение (Е) — бурный период становления отрасли, когда несколько фирм, стремясь к захвату лидерства, конкурируют между собой

2. Ускорение роста (G1) —период, когда конкуренты, оставшиеся на рынке, пожинают плоды своей победы. В этот период спрос обычно растёт, опережая предложение

3. Замедление роста (G2), когда появляются первые признаки насыщения спроса и предложение начинает опережать спрос.

4. Зрелость (М), когда насыщение спроса достигнуто и имеются значительные избыточные мощности

5. Затухание (D) — снижение объёма спроса (иногда до нуля), предопределяемое долговременными демографическими и экономическими условиями (такими, как темп роста валового национального продукта или народонаселения) и темпом устаревания или уменьшения потребления продукта.

С точки зрения жизненного цикла спроса замедление роста и зрелость — не искажения, а неизбежные последствия экономического развития. Вопрос состоит не в том, достигнет ли развитие СЗХ точки выше G1, а в том, когда именно это случится, иначе говоря, какова будет продолжительность жизненного цикла спроса от зарождения до начала насыщения.

Материал, приведённый в 1.2.1, даёт основания предполагать, что продолжительность жизненного цикла отраслей сокращается, прежде всего, в результате прогрессивных новшеств в управлении и повышения эффективности работы фирм, ускорения разработки новой продукции, лучшей организации маркетинга и сбыта.

Это явное сокращение продолжительности жизни СЗХ от зарождения до насыщения спроса ставит перед управляющими несколько новых и очень масштабных задач.

В первой половине века управляющий мог рассчитывать, что периода G1 хватит на всё время его личной карьеры. Во второй половине века управляющий видит, как многие виды деятельности фирмы рождаются, растут, достигают зрелости и приходят в упадок. Поэтому, если фирма хочет поддерживать своё расширение, её руководство должно постоянно заботиться о том, чтобы добавлять к набору видов деятельности новые и отсекать те, которые больше не согласуются с ориентирами роста фирмы. Это первая из крупных задач, и она, как мы увидим дальше, является ключевой с точки зрения управления стратегическим набором отраслей.

Вторая задача связана с тем, что по мере развития цикла, от фазы к фазе, традиционные стратегии конкуренции обычно теряют свою эффективность.

Это показано на рис. 2.2.3, из которого видно, как меняются главные факторы успеха в СЗХ по мере того, как спрос переходит в новую фазу. Например, наступление фазы G2 в автомобильной промышленности (она пришлась на 30-е годы) привело к тому, что на смену выпуску однородной продукции и ценовой конкуренции пришла дифференциация продукции в расчёте на запросы потребителей. Рис. 2.2.3 показывает также, что в фазах Е и G1 фирма добьётся наибольшего успеха, сосредоточив всё внимание на своих рынках внутри страны. Но как только рост начнёт замедляться, привлекательнее станут зарубежные рынки, находящиеся пока в фазах Е и G1.

Поэтому вторая задача, стоящая перед управляющими, заключается в том, чтобы предугадывать смену фаз цикла спроса и пересматривать стратегию фирмы в соответствии с меняющимися условиями конкуренции.

Но вернёмся к рис. 2.2.2. В его верхней части показаны два других жизненных цикла (обозначенных соответственно как T1 и Т2), описывающих динамику спроса на товары (услуги), которые производятся на базе определённой технологии.

Например, в 40-х годах потребность в усилителях слабых электрических сигналов была ещё в начале фазы G1 и быстро возрастала. Эта потребность, начиная с 1910 г. удовлетворялась вакуумными лампами (обозначим их как T1). К концу 40-х годов лампы стали вытесняться транзисторами (технология Т2). Фирмы, державшиеся за старую, ламповую технологию, начали терять свои позиции на рынке. Как ни странно, переход к полупроводниковой технике не был сделан ведущими фирмами. В результате спрос на усилители слабых электрических сигналов оказался перехвачен новыми фирмами, такими, как «Текхас Инструментс», «Фейрчайлд» и «Транзитрон».

Одна из причин, объясняющих эту «смену декораций», показана в нижней части рис. 2.2.2, где линией цикла спроса и технологии ограничено несколько следующих один за другим жизненных циклов товаров, выпускающихся на базе той технологии, которая была разработана первоначально для удовлетворения спроса.

Если технология способна дать серию изделий (см. гл. 2.4), главным условием успеха будет организация НИОКР для разработки товаров (P1, P2, Р3 и т. д.) на базе дальнейшего улучшения и доработки этой технологии. В результате технология превращается в ведущую силу и фирма оказывается в положении «ведомой технологией» (см. гл. 2.4): весь ход её стратегического развития предопределяется теми разработками, которые предлагает подразделение НИОКР.

Но как только значение первоначально предложенной технологии начинает снижаться (см. рис. 2.2.2), оказывается, что «ведущая сила технологии» лишь тиражирует продукцию, уже потерявшую конкурентоспособность на рынке. Поэтому в условиях нестабильной технологии руководство фирмы должно распознавать самые ранние признаки технологического устаревания продукции и добиваться того, чтобы функция НИОКР не сводилась к тиражированию технически устаревших изделий.

2.2.3. Выделение стратегических зон хозяйствования

Опыт не раз доказывал, что сегментация окружения фирмы при определении СЗХ представляет собой трудную задачу для управляющих. Причины трудностей состоят, во-первых, в том, что многим людям бывает нелегко изменить угол зрения: они привыкли видеть внешнюю среду с позиций традиционного набора продуктов, выпускаемых их фирмой, а им приходится смотреть на среду как на сферу рождения новых потребностей, которые могут привлечь любого конкурента.

Автор данной книги обнаружил, что с практической точки зрения полезно советовать управляющим, чтобы при выделении СЗХ они не пользовались традиционными названиями или характеристиками продукции своей фирмы.

Второй источник трудностей состоит в том, что СЗХ описывается множеством переменных. До того, как принять на вооружение это понятие, фирма оценивала своё окружение по темпам роста отраслей, в которых она работает. СЗХ следует описывать, пользуясь следующим параметрами:

1. Перспективы роста, которые должны быть выражены не только темпами роста, но и характеристикой жизненного цикла спроса.

2. Перспективы рентабельности, которые не совпадают с перспективами прибыли (громадный рост рынка чипов с ёмкостью памяти в 64 килобит дал пример процветания без прибыли).

3. Ожидаемый уровень нестабильности, при котором перспективы теряют определённость и могут измениться.

4. Главные факторы успешной конкуренции в будущем, которые определяют успех в СЗХ.

Чтобы принять достаточно рациональные решения по поводу распределения ресурсов для обеспечения конкурентоспособности и поддержания стратегии развития, управляющие должны перебрать в процессе сегментации рынка большое число комбинаций факторов (1…4), существенно различающихся между собой. При этом необходимо отобрать достаточно узкий круг СЗХ, иначе решения по ним потеряют полноту и осуществимость.

На практике в крупных фирмах можно обнаружить от 30 до 50 СЗХ. Разумеется, такое же число может оказаться в небольших фирмах, если их диверсификация широка.

Порядок выделения СЗХ показан на рис. 2.2.4. Как видно из левой части рисунка, этот процесс начинается с определения потребностей, которые нужно удовлетворять, затем следует переход к вопросу о технологиях и к анализу типов клиентов. Различные категории клиентов (конечные потребители, промышленники, лица свободных профессий, государственные учреждения) обычно рассматриваются как различные СЗХ. Следующая классификация — по географии потребностей. В правой части рисунка — список факторов, которые могут быть совершенно различными в пределах двух стран. В пределах одной страны возможны региональные различия, которые должны учитываться путём дальнейшей сегментации рынка.

В то же время, если оказывается, что параметры и перспективы почти совпадают в двух или более странах, можно рассматривать их как единую СЗХ.

Автор данной книги обнаружил, что с практической точки зрения полезно советовать управляющим, чтобы при выделении СЗХ они не пользовались традиционными названиями или характеристиками продукции своей фирмы.

Второй источник трудностей состоит в том, что СЗХ описывается множеством переменных. До того, как принять на вооружение это понятие, фирма оценивала своё окружение по темпам роста отраслей, в которых она работает. СЗХ следует описывать, пользуясь следующим параметрами:

1. Перспективы роста, которые должны быть выражены не только темпами роста, но и характеристикой жизненного цикла спроса.

2. Перспективы рентабельности, которые не совпадают с перспективами прибыли (громадный рост рынка чипов с ёмкостью памяти в 64 килобит дал пример процветания без прибыли).

3. Ожидаемый уровень нестабильности, при котором перспективы теряют определённость и могут измениться.

4. Главные факторы успешной конкуренции в будущем, которые определяют успех в СЗХ.

Чтобы принять достаточно рациональные решения по поводу распределения ресурсов для обеспечения конкурентоспособности и поддержания стратегии развития, управляющие должны перебрать в процессе сегментации рынка большое число комбинаций факторов (1…4), существенно различающихся между собой. При этом необходимо отобрать достаточно узкий круг СЗХ, иначе решения по ним потеряют полноту и осуществимость.

На практике в крупных фирмах можно обнаружить от 30 до 50 СЗХ. Разумеется, такое же число может оказаться в небольших фирмах, если их диверсификация широка.

Порядок выделения СЗХ показан на рис. 2.2.4. Как видно из левой части рисунка, этот процесс начинается с определения потребностей, которые нужно удовлетворять, затем следует переход к вопросу о технологиях и к анализу типов клиентов. Различные категории клиентов (конечные потребители, промышленники, лица свободных профессий, государственные учреждения) обычно рассматриваются как различные СЗХ. Следующая классификация — по географии потребностей. В правой части рисунка — список факторов, которые могут быть совершенно различными в пределах двух стран. В пределах одной страны возможны региональные различия, которые должны учитываться путём дальнейшей сегментации рынка.

В то же время, если оказывается, что параметры и перспективы почти совпадают в двух или более странах, можно рассматривать их как единую СЗХ.

2.2.4. Зоны стратегических ресурсов

Систематическое стратегическое планирование появилось на свет в условиях изобилия ресурсов. Разработчики планов занимались только выбором самых привлекательных для фирмы рынков, технологий, географических районов и наборов продукции. Для реализации стратегии они определяли потребности в денежных, людских и материальных ресурсах, рассчитывая, что руководители финансовых, кадровых и снабженческих служб удовлетворят эти потребности без затруднения.

События последних лет заставляют сомневаться в том, что такие условия сохранятся в будущем. Во-первых, исследования Римского клуба дали миру общее понимание того, насколько ограничены природные ресурсы. Затем нефтяной кризис продемонстрировал, как стремительный рост цен на ресурсы может подорвать и полностью перечеркнуть продуктово-рыночную стратегию любой фирмы. Наконец, стагфляция мирового масштаба привела к дефициту денежных ресурсов и затормозила рост многих фирм.

В будущем следует ожидать дефициты и ограниченный доступ к ресурсам, как из-за их физической нехватки, так и по политическим причинам.

Новая проблема состоит в том, чтобы расширить стратегическую перспективу фирмы, с тем чтобы наряду с рыночными перспективами можно было учитывать также и ресурсы. Ресурсные ограничения ставят всё более жёсткие пределы тому, чего фирма может добиться на товарных рынках. Во многих фирмах, испытывающих эти ограничения, планирование фактически ведётся методом от затрат к выпуску: сначала устанавливается, какими ресурсами может располагать фирма, а потом, опираясь на эти данные, фирма определяет свою продуктово-рыночную стратегию.

События последних лет заставляют сомневаться в том, что такие условия сохранятся в будущем. Во-первых, исследования Римского клуба дали миру общее понимание того, насколько ограничены природные ресурсы. Затем нефтяной кризис продемонстрировал, как стремительный рост цен на ресурсы может подорвать и полностью перечеркнуть продуктово-рыночную стратегию любой фирмы. Наконец, стагфляция мирового масштаба привела к дефициту денежных ресурсов и затормозила рост многих фирм.

В будущем следует ожидать дефициты и ограниченный доступ к ресурсам, как из-за их физической нехватки, так и по политическим причинам.

Новая проблема состоит в том, чтобы расширить стратегическую перспективу фирмы, с тем чтобы наряду с рыночными перспективами можно было учитывать также и ресурсы. Ресурсные ограничения ставят всё более жёсткие пределы тому, чего фирма может добиться на товарных рынках. Во многих фирмах, испытывающих эти ограничения, планирование фактически ведётся методом от затрат к выпуску: сначала устанавливается, какими ресурсами может располагать фирма, а потом, опираясь на эти данные, фирма определяет свою продуктово-рыночную стратегию.