Страница:

С точки зрения процедуры планирования эта двусторонняя связь между ресурсными и продуктово-рыночными стратегиями несколько усложняет работу, но непреодолимых барьеров она не ставит. Пожалуй, труднее всего принять новую процедуру управляющим. В индустриальную эпоху горизонты роста раздвигались беспредельно и ориентиры ставились только в меру агрессивности управляющих, их склонности к деловым авантюрам. В мире постиндустриальной экономики, при ограниченных ресурсах, управляющим приходится соразмерять то, что они хотели бы сделать, с тем, что они могут. Дело совсем не обязательно сводится к пассивному принятию ресурсных ограничений. В разработке предпринимательских ресурсных стратегий ничуть не меньше места для творчества, чем в выработке стратегий продукта, рынка и технологии.

Когда фирма сталкивается с проблемами в обеспечении стратегическими ресурсами, выделение в ресурсных потребностях фирмы зон стратегических ресурсов — важный шаг в формулировании ресурсной стратегии фирмы

2.2.5. Группы, влияющие на формирование стратегии

2.2.6. Матрица Бостонской консультативной группы

2.2.7. Оценка привлекательности стратегической зоны хозяйствования

2.2.8 Оценка уровня стратегических капиталовложений

2.2.9. Определение будущей эффективности действующей стратегии

2.2.10. Оценка будущего конкурентного статуса

Когда фирма сталкивается с проблемами в обеспечении стратегическими ресурсами, выделение в ресурсных потребностях фирмы зон стратегических ресурсов — важный шаг в формулировании ресурсной стратегии фирмы

2.2.5. Группы, влияющие на формирование стратегии

Помимо ограниченности ресурсного обеспечения, фирма всё больше испытывает на себе влияние законодательных рамок, социальное давление, вмешательство в принятие решений и действия со стороны различных групп как внутри, так и вне фирмы, непричастных к процессу управления.

Ещё 20 лет назад считали, что это второстепенная проблема, находящаяся за пределами главных интересов управляющих корпорациями. Её решение казалось простым. Давление на бизнес объяснялось тем, что правительство и широкая публика «не понимают», какие блага несёт обществу фирма и насколько важно невмешательство общества, чтобы она эти блага приносила. Решение состояло в просветительской работе, в том, чтобы разъяснять широкой публике дух свободного предпринимательства, а также добиваться, парламентской поддержки позиций бизнеса. А эти позиции состояли в неизменном и твёрдом сопротивлении любым формам ограничения управленческой свободы. Перефразируя президента Форда, решение было в том, чтобы правительство «оставило бизнес в покое».

Но на протяжении последних 20 лет число ограничений в той или иной форме увеличилось. Рядовой потребитель перестал существовать в качестве скромного и безвестного покупателя — он преобразился, став требовательным, придирчивым критиком; правительства, особенно европейские, стали принимать директивные решения; широкая публика всё более разочаровывалась в фирме.

Таким образом, отношения с обществом перестают быть второстепенной проблемой и превращаются в одну из ключевых. Кроме рыночных и ресурсных стратегий, фирмам всё чаще придётся заниматься разработкой стратегий отношений с обществом. Первый шаг в формулировании таких стратегий состоит в том, чтобы разобраться в разнородных социально-политических влияниях и рассортировать их по отдельным, строго определённым группам стратегического влияния. (Проблема стратегии фирмы применительно к обществу рассмотрена в гл. 2.5.)

Подводя итоги трём последним параграфам, следует сказать, что жизнеспособность и успешная деятельность фирмы в 80-х и 90-х годах будет определяться тем, насколько она способна отказаться от привычного «взгляда вовнутрь», обращённого на традиционные рынки и виды продукции, в пользу «взгляда во внешний мир» будущих тенденций, опасностей и новых возможностей. Концепции СЗХ, стратегических ресурсов и групп стратегического влияния могут быть полезными для такой переориентации, так как они помогают сводить сложные явления к простым.

Ещё 20 лет назад считали, что это второстепенная проблема, находящаяся за пределами главных интересов управляющих корпорациями. Её решение казалось простым. Давление на бизнес объяснялось тем, что правительство и широкая публика «не понимают», какие блага несёт обществу фирма и насколько важно невмешательство общества, чтобы она эти блага приносила. Решение состояло в просветительской работе, в том, чтобы разъяснять широкой публике дух свободного предпринимательства, а также добиваться, парламентской поддержки позиций бизнеса. А эти позиции состояли в неизменном и твёрдом сопротивлении любым формам ограничения управленческой свободы. Перефразируя президента Форда, решение было в том, чтобы правительство «оставило бизнес в покое».

Но на протяжении последних 20 лет число ограничений в той или иной форме увеличилось. Рядовой потребитель перестал существовать в качестве скромного и безвестного покупателя — он преобразился, став требовательным, придирчивым критиком; правительства, особенно европейские, стали принимать директивные решения; широкая публика всё более разочаровывалась в фирме.

Таким образом, отношения с обществом перестают быть второстепенной проблемой и превращаются в одну из ключевых. Кроме рыночных и ресурсных стратегий, фирмам всё чаще придётся заниматься разработкой стратегий отношений с обществом. Первый шаг в формулировании таких стратегий состоит в том, чтобы разобраться в разнородных социально-политических влияниях и рассортировать их по отдельным, строго определённым группам стратегического влияния. (Проблема стратегии фирмы применительно к обществу рассмотрена в гл. 2.5.)

Подводя итоги трём последним параграфам, следует сказать, что жизнеспособность и успешная деятельность фирмы в 80-х и 90-х годах будет определяться тем, насколько она способна отказаться от привычного «взгляда вовнутрь», обращённого на традиционные рынки и виды продукции, в пользу «взгляда во внешний мир» будущих тенденций, опасностей и новых возможностей. Концепции СЗХ, стратегических ресурсов и групп стратегического влияния могут быть полезными для такой переориентации, так как они помогают сводить сложные явления к простым.

2.2.6. Матрица Бостонской консультативной группы

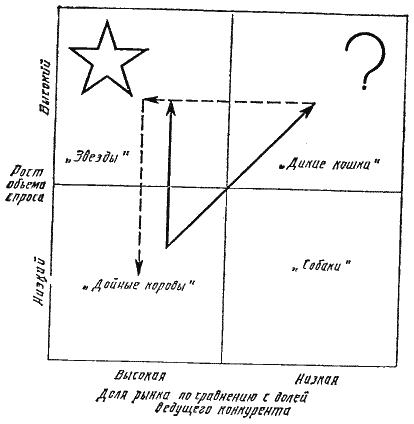

Матрица, предложенная Бостонской консультативной группой (БКГ), приведённая на рис. 2.2.5, представляет собой удобный приём сопоставления различных СЗХ, в которых работает фирма.

Рис. 2.2.5. Матрица, предложенная Бостонской консультативной группой

Рис. 2.2.5. Матрица, предложенная Бостонской консультативной группой

БКГ предложила использовать для определения перспектив (см. рис. 2.2.4) один-единственный показатель — рост объёма спроса. Он задаёт размер матрицы по вертикали. Размер по горизонтали — соотношение доли рынка, принадлежащей фирме, и доли рынка, принадлежащей её ведущему конкуренту. По мнению БКГ, это соотношение определяет сравнительные конкурентные позиции фирмы в будущем.

Для каждой СЗХ делается оценка будущих темпов роста, подсчитываются доли рынка и полученные данные вписываются в соответствующие клетки (см. рис. 2.2.5).

Для удобства можно изобразить каждую СЗХ в виде круга, диаметр которого будет пропорционален ожидаемым размерам спроса. Затенённым сегментом внутри круга обозначим ту долю рынка, которую фирма собирается захватить. Рядом можно записать дополнительную информацию: ожидаемый удельный вес данной СЗХ в объёме продаж и сумме прибылей фирмы. Получится диаграмма разброса, которая позволит получить достаточно полное представление о делах фирмы.

Диаграмма БКГ предлагает следующий набор решений о Дальнейшей деятельности фирмы в соответствующих хозяйственных зонах:

· «звёзды» оберегать и укреплять;

· по возможности избавляться от «собак», если нет веских причин для того, чтобы их сохранять;

· для «дойных коров» необходим жёсткий контроль капиталовложений и передача избытка денежной выручки под контроль высшего руководства фирмы;

· «дикие кошки» подлежат специальному изучению, чтобы установить, не смогут ли они при известных капиталовложениях превратиться в «звёзды».

Пунктирная линия показывает, что «дикие кошки» могут стать «звёздами», а «звёзды» в дальнейшем, с приходом неизбежной зрелости, превратятся в «собак». Сплошная линия показывает перераспределение средств от «дойных коров».

Таким образом, матрица помогает выполнению двух функций: принятию решений о намеченных позициях на рынке и распределению стратегических денежных средств между СЗХ в будущем. Практикаиспользования матрицы БКГ показала, что она весьма полезна при выборе между различными зонами хозяйствования, определениистратегических позиций, а также для распределения стратегических ресурсов на ближайшую перспективу. Но опыт также показал, что матрица БКГ применима лишь при весьма специфических условиях.

1. Дальнейшие перспективы всех СЗХ, выработанных фирмой, должны быть соизмеримы при помощи показателя темпов роста. Это справедливо для тех случаев, когда можно ожидать, что данная СЗХ в обозримом будущем останется в той же фазе жизненного цикла, а ожидаемый уровень нестабильности невысок, иначе говоря, процесс роста не будет искажён в силу каких-то непредвиденных процессов. Но в том случае, когда в обозримом будущем ожидается смена фаз жизненного цикла и (или) значительная дестабилизация условий, измерение перспектив при помощи только лишь показателя роста даёт результаты не только неточные, но и опасные.

2. Внутри данной СЗХ развитие конкуренции должно идти таким образом, чтобы для определения прочности позиций фирмы как конкурента было достаточно одного показателя — относительной доли рынка. Это справедливо для фазы G2 при условиях, что технология стабильна, спрос растёт быстрее предложения и конкуренция не слишком остра. Но когда эти условия отсутствуют и (или) данная область деятельности находится в фазах G2 или M, успешную конкуренцию следует вести, опираясь не на долю рынка, а главным образом на другие факторы. Примером из недавней практики может служить утрата фирмой «Дженерал Моторз» главенствующих позиций на рынке в результате перехода на технологию выпуска небольших автомобилей.

Из приведённых выше замечаний следует вывод: перед тем, как обращаться к матрице БКГ, важно убедиться в том, что рост объёма деятельности может быть надёжным измерителем перспектив и что относительные позиции фирмы в конкуренции можно определить по её доле на рынке. Если эти условия выдерживаются, то Бостонская матрица хороша своей простотой и удобна в качестве инструмента для анализа того набора видов деятельности, которым располагает фирма.

Если же перспективы и условия конкуренции сложнее, то двухмерная матрица должна быть дополнена более сложными инструментами оценки. Темпы роста следует заменить концепцией привлекательности СЗХ, а вместо относительной доли рынка придётся пользоваться понятием будущих конкурентных позиций, фирмы. Мы покажем, как делать эти новые виды оценок, в следующем параграфе, а затем используем их в более сложном, варианте данной матрицы.

БКГ предложила использовать для определения перспектив (см. рис. 2.2.4) один-единственный показатель — рост объёма спроса. Он задаёт размер матрицы по вертикали. Размер по горизонтали — соотношение доли рынка, принадлежащей фирме, и доли рынка, принадлежащей её ведущему конкуренту. По мнению БКГ, это соотношение определяет сравнительные конкурентные позиции фирмы в будущем.

Для каждой СЗХ делается оценка будущих темпов роста, подсчитываются доли рынка и полученные данные вписываются в соответствующие клетки (см. рис. 2.2.5).

Для удобства можно изобразить каждую СЗХ в виде круга, диаметр которого будет пропорционален ожидаемым размерам спроса. Затенённым сегментом внутри круга обозначим ту долю рынка, которую фирма собирается захватить. Рядом можно записать дополнительную информацию: ожидаемый удельный вес данной СЗХ в объёме продаж и сумме прибылей фирмы. Получится диаграмма разброса, которая позволит получить достаточно полное представление о делах фирмы.

Диаграмма БКГ предлагает следующий набор решений о Дальнейшей деятельности фирмы в соответствующих хозяйственных зонах:

· «звёзды» оберегать и укреплять;

· по возможности избавляться от «собак», если нет веских причин для того, чтобы их сохранять;

· для «дойных коров» необходим жёсткий контроль капиталовложений и передача избытка денежной выручки под контроль высшего руководства фирмы;

· «дикие кошки» подлежат специальному изучению, чтобы установить, не смогут ли они при известных капиталовложениях превратиться в «звёзды».

Пунктирная линия показывает, что «дикие кошки» могут стать «звёздами», а «звёзды» в дальнейшем, с приходом неизбежной зрелости, превратятся в «собак». Сплошная линия показывает перераспределение средств от «дойных коров».

Таким образом, матрица помогает выполнению двух функций: принятию решений о намеченных позициях на рынке и распределению стратегических денежных средств между СЗХ в будущем. Практикаиспользования матрицы БКГ показала, что она весьма полезна при выборе между различными зонами хозяйствования, определениистратегических позиций, а также для распределения стратегических ресурсов на ближайшую перспективу. Но опыт также показал, что матрица БКГ применима лишь при весьма специфических условиях.

1. Дальнейшие перспективы всех СЗХ, выработанных фирмой, должны быть соизмеримы при помощи показателя темпов роста. Это справедливо для тех случаев, когда можно ожидать, что данная СЗХ в обозримом будущем останется в той же фазе жизненного цикла, а ожидаемый уровень нестабильности невысок, иначе говоря, процесс роста не будет искажён в силу каких-то непредвиденных процессов. Но в том случае, когда в обозримом будущем ожидается смена фаз жизненного цикла и (или) значительная дестабилизация условий, измерение перспектив при помощи только лишь показателя роста даёт результаты не только неточные, но и опасные.

2. Внутри данной СЗХ развитие конкуренции должно идти таким образом, чтобы для определения прочности позиций фирмы как конкурента было достаточно одного показателя — относительной доли рынка. Это справедливо для фазы G2 при условиях, что технология стабильна, спрос растёт быстрее предложения и конкуренция не слишком остра. Но когда эти условия отсутствуют и (или) данная область деятельности находится в фазах G2 или M, успешную конкуренцию следует вести, опираясь не на долю рынка, а главным образом на другие факторы. Примером из недавней практики может служить утрата фирмой «Дженерал Моторз» главенствующих позиций на рынке в результате перехода на технологию выпуска небольших автомобилей.

Из приведённых выше замечаний следует вывод: перед тем, как обращаться к матрице БКГ, важно убедиться в том, что рост объёма деятельности может быть надёжным измерителем перспектив и что относительные позиции фирмы в конкуренции можно определить по её доле на рынке. Если эти условия выдерживаются, то Бостонская матрица хороша своей простотой и удобна в качестве инструмента для анализа того набора видов деятельности, которым располагает фирма.

Если же перспективы и условия конкуренции сложнее, то двухмерная матрица должна быть дополнена более сложными инструментами оценки. Темпы роста следует заменить концепцией привлекательности СЗХ, а вместо относительной доли рынка придётся пользоваться понятием будущих конкурентных позиций, фирмы. Мы покажем, как делать эти новые виды оценок, в следующем параграфе, а затем используем их в более сложном, варианте данной матрицы.

2.2.7. Оценка привлекательности стратегической зоны хозяйствования

В нестабильных условиях, когда длительность фаз жизненных циклов спроса и технологии становится короче, чем временной горизонт внутрифирменного планирования, перспективы СЗХ следует измерять по нескольким критериям.

1. Чтобы учесть возможное воздействие жизненного, цикла, нужны две оценки роста: одна — для непройденной части текущей фазы, а другая — для следующей фазы.

2. Из-за возможности изменений в развитии конкуренции не следует строить предположений о том, что рентабельность, присущая данной СЗХ, останется неизменной или будет находиться в положительной зависимости от дальнейшего роста. Поэтому нужны две независимые друг от друга оценки рентабельности: краткосрочная и долгосрочная.

3. В связи с возможными изменениями в социальных, политических, экономических, технологических условиях при оценке степени привлекательности следует учитывать уровень будущей нестабильности.

Таким образом, вместо одного показателя роста объёма, применяемого в Бостонской матрице, оценка привлекательности СЗХ требует сложной комбинации факторов.

Промышленные фирмы и фирмы-консультанты по вопросам управления разработали различные приёмы оценки привлекательности СЗХ. Один из них кратко описывается в данном параграфе.

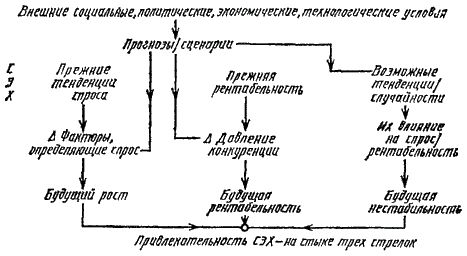

Принципы такого подхода показаны на рис. 2.2.6.

1. Оценка начинается с глобального прогноза экономических, социальных, политических, технологических условий для тех СЗХ, которые интересуют фирму. Начиная с 50-х годов разработан большой набор методов прогнозирования условий деятельности. Среди них наибольшую популярность к настоящему времени получил метод разработки сценариев будущих условий (Прогнозирование внешних условий подробно рассматривается в гл. 5.2)

Рис. 2.2.6. Оценка привлекательности стратегической зоны хозяйствования

Рис. 2.2.6. Оценка привлекательности стратегической зоны хозяйствования

2. Второй шаг состоит в анализе степени воздействия важнейших тенденций и случайных событий на соответствующую СЗХ. Результатом является оценка меры нестабильности в этой зоне. Приёмы описаны в следующей главе.

При разработке оценки важно учитывать, что нестабильность проявляется двояко: через благоприятные тенденции (О) и неблагоприятные (Т), возникновение которых возможно в рассматриваемой СЗХ

3. Третий шаг: экстраполяция прежних тенденций роста и рентабельности.

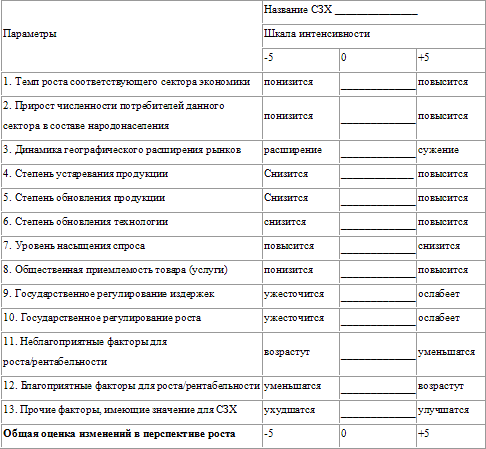

4. Далее с помощью анализа факторов, определяющих спрос ( табл. 2.2.1), делается оценка возможных изменений в сложившихся тенденциях спроса.

5. В нижней части табл. 2.2.1. с помощью баллов интенсивности выводится оценка общих сдвигов в тенденции роста в близкой и далёкой перспективе.

6. Полученная оценка применяется для корректировки экстраполяции, что позволяет получить количественную характеристику будущей тенденции.

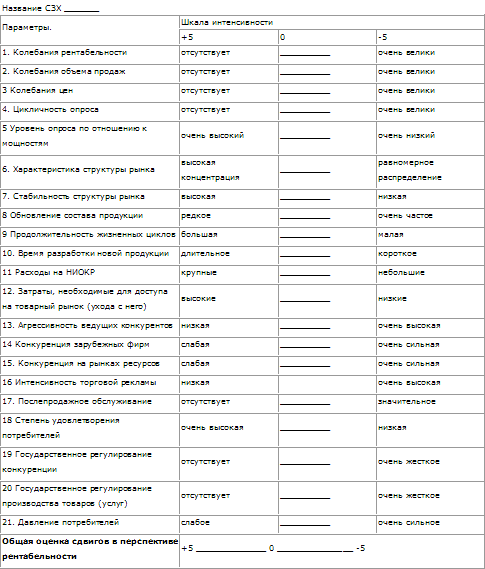

7. Таким же путём с помощью анализа конкурентного давления ( табл. 2.2.2) и экстраполяции данных о рентабельности делается оценка возможных изменений в тенденциях рентабельности.

8. Сочетание перспектив роста (G), рентабельности (Р) и возможного уровня нестабильности (Т/О) даёт возможность получить общую оценку привлекательности данной СЗХ в будущем (см нижнюю часть рис. 2.2.6).

Таблица 2.2.1. Оценка изменений в прогнозируемом росте стратегической зоны хозяйствования

Оценку будущей привлекательности можно вывести по следующей формуле.

Оценку будущей привлекательности можно вывести по следующей формуле.

Привлекательность СЗХ = αG + βР + γO — σТ, где α, β, γ, σ — коэффициенты, которые даются управляющими для обозначения относительного вклада каждого фактора и в сумме составляют 1. Эти коэффициенты указывают на сравнительную привлекательность ориентиров для фирмы (см. 2.3.7).

Необходимо разработать две независимые оценки: краткосрочную и долгосрочную. Первая нужна для применения в матрице БКГ вместо показателя роста объёма. Вторая используется для долгосрочного управления набором видов деятельности.

Оценка привлекательности СЗХ, будучи существенно сложнее, чем простое соизмерение темпов роста по Бостонской матрице, тем не менее, даёт намного более реалистическую базу для сопоставления сложных и взаимно переплетающихся факторов, которыми определяется относительная привлекательность СЗХ для фирмы.

Таблица 2.2.2 Оценка изменений рентабельности стратегических зон хозяйствования

* Если в будущем сохранятся прежние характеристики. Оставьте отметку на середине шкалы (0).

* Если в будущем сохранятся прежние характеристики. Оставьте отметку на середине шкалы (0).

1. Чтобы учесть возможное воздействие жизненного, цикла, нужны две оценки роста: одна — для непройденной части текущей фазы, а другая — для следующей фазы.

2. Из-за возможности изменений в развитии конкуренции не следует строить предположений о том, что рентабельность, присущая данной СЗХ, останется неизменной или будет находиться в положительной зависимости от дальнейшего роста. Поэтому нужны две независимые друг от друга оценки рентабельности: краткосрочная и долгосрочная.

3. В связи с возможными изменениями в социальных, политических, экономических, технологических условиях при оценке степени привлекательности следует учитывать уровень будущей нестабильности.

Таким образом, вместо одного показателя роста объёма, применяемого в Бостонской матрице, оценка привлекательности СЗХ требует сложной комбинации факторов.

Промышленные фирмы и фирмы-консультанты по вопросам управления разработали различные приёмы оценки привлекательности СЗХ. Один из них кратко описывается в данном параграфе.

Принципы такого подхода показаны на рис. 2.2.6.

1. Оценка начинается с глобального прогноза экономических, социальных, политических, технологических условий для тех СЗХ, которые интересуют фирму. Начиная с 50-х годов разработан большой набор методов прогнозирования условий деятельности. Среди них наибольшую популярность к настоящему времени получил метод разработки сценариев будущих условий (Прогнозирование внешних условий подробно рассматривается в гл. 5.2)

2. Второй шаг состоит в анализе степени воздействия важнейших тенденций и случайных событий на соответствующую СЗХ. Результатом является оценка меры нестабильности в этой зоне. Приёмы описаны в следующей главе.

При разработке оценки важно учитывать, что нестабильность проявляется двояко: через благоприятные тенденции (О) и неблагоприятные (Т), возникновение которых возможно в рассматриваемой СЗХ

3. Третий шаг: экстраполяция прежних тенденций роста и рентабельности.

4. Далее с помощью анализа факторов, определяющих спрос ( табл. 2.2.1), делается оценка возможных изменений в сложившихся тенденциях спроса.

5. В нижней части табл. 2.2.1. с помощью баллов интенсивности выводится оценка общих сдвигов в тенденции роста в близкой и далёкой перспективе.

6. Полученная оценка применяется для корректировки экстраполяции, что позволяет получить количественную характеристику будущей тенденции.

7. Таким же путём с помощью анализа конкурентного давления ( табл. 2.2.2) и экстраполяции данных о рентабельности делается оценка возможных изменений в тенденциях рентабельности.

8. Сочетание перспектив роста (G), рентабельности (Р) и возможного уровня нестабильности (Т/О) даёт возможность получить общую оценку привлекательности данной СЗХ в будущем (см нижнюю часть рис. 2.2.6).

Таблица 2.2.1. Оценка изменений в прогнозируемом росте стратегической зоны хозяйствования

Привлекательность СЗХ = αG + βР + γO — σТ, где α, β, γ, σ — коэффициенты, которые даются управляющими для обозначения относительного вклада каждого фактора и в сумме составляют 1. Эти коэффициенты указывают на сравнительную привлекательность ориентиров для фирмы (см. 2.3.7).

Необходимо разработать две независимые оценки: краткосрочную и долгосрочную. Первая нужна для применения в матрице БКГ вместо показателя роста объёма. Вторая используется для долгосрочного управления набором видов деятельности.

Оценка привлекательности СЗХ, будучи существенно сложнее, чем простое соизмерение темпов роста по Бостонской матрице, тем не менее, даёт намного более реалистическую базу для сопоставления сложных и взаимно переплетающихся факторов, которыми определяется относительная привлекательность СЗХ для фирмы.

Таблица 2.2.2 Оценка изменений рентабельности стратегических зон хозяйствования

2.2.8 Оценка уровня стратегических капиталовложений

Обратимся теперь к другому размеру матрицы, с тем, чтобы перейти от показателя относительной доли рынка к более широкому измерителю, который дал бы представление о том, как будет выглядеть конкурентный статус фирмы в СЗХ. Он будет результатом взаимодействия трёх факторов:

1) относительного уровня стратегических капиталовложений фирмы в ту или иную зону хозяйствования, обеспечивающих конкурентный статус на основе эффекта масштабов выпуска отдельных видов продукции, а также эффекта масштабов деятельности фирмы в целом;

2) конкурентной стратегии. Она позволяет разграничить позиции фирмы и её соперников;

3) мобилизационных возможностей фирмы. Они состоят в том, что стратегии обеспечивается эффективная поддержка на уровнях планирования и выполнения планов, а также поддержка в виде хорошо налаженной оперативной работы после того, как стратегия принята.

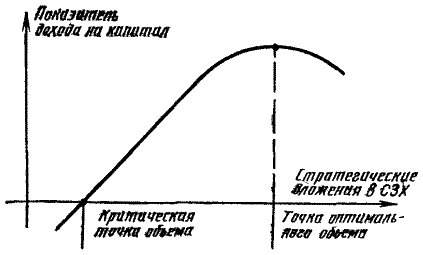

Как экономическая теория, так и здравый смысл говорят о том, что рентабельность работы фирмы ванной СЗХ будет пропорциональна сделанным в эту зону капиталовложениям. Опыт свидетельствует, что рентабельность описывает кривую, подобную той, которая показана на рис. 2.2.7, где по горизонтали откладывается полный объём ресурсов, затрачиваемых в данной СЗХ: не только вложения в здания, сооружения и оборудование, но и расходы на разработку продукции, обеспечение рыночных позиций, а также поддержки — управленческой, производственной, рыночной, сбытовой и т. д.

Как показано на рис. 2.2.7, в каждой СЗХ есть минимальный уровень капиталовложений — критическая точка объёма — на границе прибылей убытков. Как бы блестяще ни была разработана стратегия фирмы, как бы ни были высоки её мобилизационные возможности, стратегические капиталовложения ниже критической точки объёма не дадут отдачи.

Критическая точка объёма плохо поддаётся оценке, и до последнего времени она не была в центре внимания управляющих. В результате попытки войти в новые СЗХ, предпринятые с самыми лучшими намерениями, часто терпели провал — просто потому, что фирма, как правило, с опозданием обнаруживала, что она не в состоянии выделить средства для капиталовложений выше критической точки объёма.

Рис. 2.2.7. Конкурентный статус фирмы и стратегические капиталовложения

Рис. 2.2.7. Конкурентный статус фирмы и стратегические капиталовложения

Примером может служить автомобильная промышленность, где большинство конкурирующих фирм по своим масштабам меньше, чем это будет необходимо в ближайшие 5—10 лет для того, чтобы успешно выдержать конкуренцию на мировом рынке.

Кривая, приведённая на рис. 2.2.7, показывает, что существует также точка оптимального объёма — тот уровень капиталовложений, при превышении которого отдача начинает снижаться как в связи с замедленной реакцией крупной организации, так и а силу бюрократизации крупной фирмы.

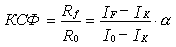

В качестве мерки для определения положения фирмы в конкуренции мы используем соотношение между ожидаемой рентабельностью работы фирмы в СЗХ и оптимальным уровнем возможной рентабельности в будущем.

Таким образом, мы можем оценить будущий конкурентный статус фирмы (КСФ) в той мере, в какой он обусловливается стратегическими капиталовложениями, по следующей формуле:

где IF —уровень стратегических капиталовложений фирмы; IK — критическая точка объёма; I0 — точка оптимального объёма. Правую часть уравнения назовём уровнем стратегических капиталовложений. Эта формула означает, что при условии оптимальности стратегии и мобилизационных возможностей фирмы её конкурентный статус будет определяться отношением её вложений в данную СЗХ к тому уровню, который нужен для оптимальной рентабельности. Но очень часто стратегия и мобилизационные возможности фирмы не оптимальны. В таком случае при определении конкурентного статуса следует делать поправку на фактор а, о котором будет идти речь далее.

где IF —уровень стратегических капиталовложений фирмы; IK — критическая точка объёма; I0 — точка оптимального объёма. Правую часть уравнения назовём уровнем стратегических капиталовложений. Эта формула означает, что при условии оптимальности стратегии и мобилизационных возможностей фирмы её конкурентный статус будет определяться отношением её вложений в данную СЗХ к тому уровню, который нужен для оптимальной рентабельности. Но очень часто стратегия и мобилизационные возможности фирмы не оптимальны. В таком случае при определении конкурентного статуса следует делать поправку на фактор а, о котором будет идти речь далее.

Как уже отмечалось, понимание важности уровня стратегических капиталовложений сложилось сравнительно недавно. Поэтому удовлетворительные приёмы оценки этого уровня ещё не разработаны. Начинать их разработку следует с определения, какие категории затрат входят в состав капиталовложений. При оценке уровня стратегических вложений в зону хозяйствования, которые фирма делает в настоящее время, а также оптимальной массы этих вложений необходимо принимать в расчёт следующие категории затрат.

1. Вложения в мощности. Это стоимость зданий и оборудования для обеспечения требуемой мощности производственных сооружений, сбытовой сети, маркетинга, НИОКР.

2. Вложения в стратегию. Сюда входят затраты на стратегическое планирование, обследование рынков, разработку новой, продукции, запуск новой продукции в серийное производство.

3. Вложения в потенциал фирмы, т. е. наём и обучение персонала, приобретение технологии, затраты на создание функциональных служб.

Следовательно, первым шагом к оценке будущего конкурентного статуса фирмы в СЗХ является определение её относительных инвестиционных позиций в перспективе, а именно: оценка стратегических капиталовложений, которые фирма делает и планирует в настоящее время; оценка критической точки объёма и точки оптимального объёма в будущем; определение соотношения капиталовложений фирмы с оптимальными вложениями согласно формуле, приведённой выше.

1) относительного уровня стратегических капиталовложений фирмы в ту или иную зону хозяйствования, обеспечивающих конкурентный статус на основе эффекта масштабов выпуска отдельных видов продукции, а также эффекта масштабов деятельности фирмы в целом;

2) конкурентной стратегии. Она позволяет разграничить позиции фирмы и её соперников;

3) мобилизационных возможностей фирмы. Они состоят в том, что стратегии обеспечивается эффективная поддержка на уровнях планирования и выполнения планов, а также поддержка в виде хорошо налаженной оперативной работы после того, как стратегия принята.

Как экономическая теория, так и здравый смысл говорят о том, что рентабельность работы фирмы ванной СЗХ будет пропорциональна сделанным в эту зону капиталовложениям. Опыт свидетельствует, что рентабельность описывает кривую, подобную той, которая показана на рис. 2.2.7, где по горизонтали откладывается полный объём ресурсов, затрачиваемых в данной СЗХ: не только вложения в здания, сооружения и оборудование, но и расходы на разработку продукции, обеспечение рыночных позиций, а также поддержки — управленческой, производственной, рыночной, сбытовой и т. д.

Как показано на рис. 2.2.7, в каждой СЗХ есть минимальный уровень капиталовложений — критическая точка объёма — на границе прибылей убытков. Как бы блестяще ни была разработана стратегия фирмы, как бы ни были высоки её мобилизационные возможности, стратегические капиталовложения ниже критической точки объёма не дадут отдачи.

Критическая точка объёма плохо поддаётся оценке, и до последнего времени она не была в центре внимания управляющих. В результате попытки войти в новые СЗХ, предпринятые с самыми лучшими намерениями, часто терпели провал — просто потому, что фирма, как правило, с опозданием обнаруживала, что она не в состоянии выделить средства для капиталовложений выше критической точки объёма.

Примером может служить автомобильная промышленность, где большинство конкурирующих фирм по своим масштабам меньше, чем это будет необходимо в ближайшие 5—10 лет для того, чтобы успешно выдержать конкуренцию на мировом рынке.

Кривая, приведённая на рис. 2.2.7, показывает, что существует также точка оптимального объёма — тот уровень капиталовложений, при превышении которого отдача начинает снижаться как в связи с замедленной реакцией крупной организации, так и а силу бюрократизации крупной фирмы.

В качестве мерки для определения положения фирмы в конкуренции мы используем соотношение между ожидаемой рентабельностью работы фирмы в СЗХ и оптимальным уровнем возможной рентабельности в будущем.

Таким образом, мы можем оценить будущий конкурентный статус фирмы (КСФ) в той мере, в какой он обусловливается стратегическими капиталовложениями, по следующей формуле:

Как уже отмечалось, понимание важности уровня стратегических капиталовложений сложилось сравнительно недавно. Поэтому удовлетворительные приёмы оценки этого уровня ещё не разработаны. Начинать их разработку следует с определения, какие категории затрат входят в состав капиталовложений. При оценке уровня стратегических вложений в зону хозяйствования, которые фирма делает в настоящее время, а также оптимальной массы этих вложений необходимо принимать в расчёт следующие категории затрат.

1. Вложения в мощности. Это стоимость зданий и оборудования для обеспечения требуемой мощности производственных сооружений, сбытовой сети, маркетинга, НИОКР.

2. Вложения в стратегию. Сюда входят затраты на стратегическое планирование, обследование рынков, разработку новой, продукции, запуск новой продукции в серийное производство.

3. Вложения в потенциал фирмы, т. е. наём и обучение персонала, приобретение технологии, затраты на создание функциональных служб.

Следовательно, первым шагом к оценке будущего конкурентного статуса фирмы в СЗХ является определение её относительных инвестиционных позиций в перспективе, а именно: оценка стратегических капиталовложений, которые фирма делает и планирует в настоящее время; оценка критической точки объёма и точки оптимального объёма в будущем; определение соотношения капиталовложений фирмы с оптимальными вложениями согласно формуле, приведённой выше.

2.2.9. Определение будущей эффективности действующей стратегии

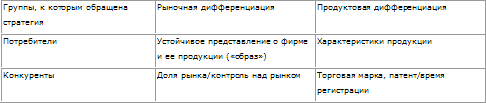

Фактор α, упомянутый в предыдущем параграфе, частично определяется конкурентной стратегией, которую фирма выбрала для данной СЗХ. Конкурентную стратегию можнопримерно описать при помощи следующих характеристик: продуктовая дифференциация (иногда называемая «продуктовой нишей»), определяющая особенности продукции данной фирмы; рыночная дифференциация («рыночная ниша»), определяющая особенности положения фирмы на рынке.

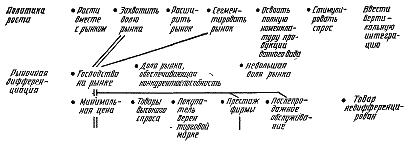

Главным признаком как продуктовой, так и рыночной дифференциации является то представление о фирме и её продукции, которое складывается у потребителей. Другой признак — те приёмы, которыми фирма обеспечивает себе преимущества перед конкурентами. Эти признаки перечислены в табл. 2.2.3, в которой приведены четыре главных параметра дифференциации: общее представление о фирме, характеристика изделий, доля рынка и патент или торговая марка. Таким образом, очевидно, что дифференциация посредством воли рынка, показанная в Бостонской матрице, является лишь одним из её четырёх способов, с помощью которых фирма может обеспечить себе преимущества в конкуренции. Третий признак конкурентное стратегии — выбранные фирмой способы обеспечения роста Семь возможных способов показаны на рис. 2.2.8. На рисунке также представлены многочисленные варианты продуктовой и рыночной дифференциации.

Таблица 2.2.3. Способы дифференциации стратегий. Компоненты стратегии

Модель той или иной конкурентной стратегии можно построить при помощи рис. 2.2.8., выбирая более или менее совместимые компоненты для каждой из более частных субстратегий. Первая из возможных моделей обозначена двойной линией связи: это классическая стратегия успеха, предписываемая теорией фирмы Как можно заметить, она сводится к захвату доминирующего положения на рынке и предложению недифференцированной продукции по минимальной цене. Как упоминалось выше, эта стратегия «работает» в стабильных условиях, в фазе роста G1 жизненного цикла.

Модель той или иной конкурентной стратегии можно построить при помощи рис. 2.2.8., выбирая более или менее совместимые компоненты для каждой из более частных субстратегий. Первая из возможных моделей обозначена двойной линией связи: это классическая стратегия успеха, предписываемая теорией фирмы Как можно заметить, она сводится к захвату доминирующего положения на рынке и предложению недифференцированной продукции по минимальной цене. Как упоминалось выше, эта стратегия «работает» в стабильных условиях, в фазе роста G1 жизненного цикла.

Другая модель, изображённая одинарными линиями связи, — это стратегия, подобная той, которой придерживается компания «Роллс-Ройс») сегментировать рынок, занять доминирующее положение в своём сегменте, предложить дополнительную отделку и послепродажное обслуживание, обеспечить надёжность — короче говоря, создать устойчивое представление о своём изделии как о предмете роскоши, комфорта, рассчитанном на снобизм покупателей) Интересно отметить, что фирма «Роллс-Ройс» не выступает пионеров в разработке технических новинок автомобилестроения, предпочитая следовать за лидерами.

Эти два примера иллюстрируют то важное положение, что эффективность стратегии в целом может быть обеспечена лишь в том случае, если частные субстратегии взаимосовместимы и поддерживают друг друга. Например, фирма не может рассчитывать на доминирующее положение на рынке, если она ведёт пассивную политику роста, следуя за общим расширением рынка Другой пример: трудно, практически невозможно одновременно вести рыночную дифференциацию, минимизируя цены, и продуктовую дифференциацию путём разработки новых изделий.

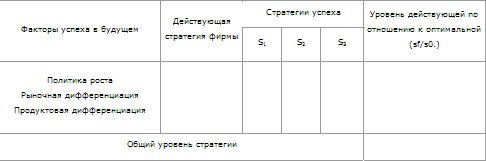

Таблица 2.2.4 Определение будущей эффективности действующей стратегии

Таблица 2.2.4 Определение будущей эффективности действующей стратегии

Шансы на будущий успех той стратегии, которую фирма проводит сегодня, можно оценить следующим образом.

Шансы на будущий успех той стратегии, которую фирма проводит сегодня, можно оценить следующим образом.

1. Пользуясь табл. 2.2.1, 2.2.2 и 2.2.4, определите, какие факторы принесут успех в ближайшие 5—7 лет (подчеркните их или обведите кружком). Полученный таким образом полный список факторов конкуренции мы будем называть факторами успеха будущей стратегии в СЗХ. Впишите их в первую колонку табл. 2.2.4.

2. Пользуясь рис. 2.2.8, определите, какие факторы наилучшим образом характеризуют нынешнюю стратегию фирмы, и впишите их во вторую колонку табл. 2.2.4.

3. Обычно существует несколько возможных успешных стратегий, причём в каждой имеется своя логическая связь между политикой роста, продуктовой и рыночной дифференциацией. Например, в фазе G3 некоторые фирмы добиваются доминирующего положения на рынке в результате сегментации спроса и обновления номенклатуры продукции, а другие остаются в числе многих конкурентов, поддерживая свой темп роста параллельно динамике рынка, и создают себе репутацию поставщиков товаров высшего класса, не занимаясь разработкой новинок.

Пользуясь результатом, полученным на этапе 2, составьте модели двух и более последовательных стратегий успеха и впишите их в табл. 2.2.4.

4. Сравните результаты этапов 1 и 3 и определите ту модель стратегии успеха, которая имеет больше всего общего с действующей стратегией фирмы. Мы назовём её оптимальной для фирмы стратегией в будущем.

5. Сравните каждый фактор оптимальной модели с соответствующими факторами частных субстратегий в рамках действующей стратегии фирмы, чтобы определить, насколько действующая стратегия соответствует оптимальной. Это можно сделать, оценивая баллами (на шкале от 0 до 1) степень, в которой факторы действующей стратегии соответствуют факторам оптимальной.

Впишите балльные оценки в последнюю колонку табл. 2.2.4, сложите оценки и разделите их на число оцениваемых факторов. Вы получите индекс со значением от 0 до 1. Назовём его стратегическим нормативом.

Мы получили частичное объяснение смысла корректирующего фактора а, который фигурировал в уравнении, приведённом в предыдущем параграфе: будущий конкурентный статус фирмы (КСФ) в СЗХ определяется не только относительным уровнем капиталовложений, но и стратегическим нормативом.

Уравнение, приведённое в конце предыдущего параграфа, можно записать иначе:

КСФ= ((IF -IK)/(I0 -IK))* SF /S0 * b,

где второй множитель представляет собой вышеупомянутый стратегический норматив, а смысл остаточного фактора b будет раскрыт в следующем параграфе.

Подводя итоги данного параграфа, мы должны сделать следующий шаг в оценке будущего конкурентного статуса фирмы: определить стратегический норматив (SF /S0)

Главным признаком как продуктовой, так и рыночной дифференциации является то представление о фирме и её продукции, которое складывается у потребителей. Другой признак — те приёмы, которыми фирма обеспечивает себе преимущества перед конкурентами. Эти признаки перечислены в табл. 2.2.3, в которой приведены четыре главных параметра дифференциации: общее представление о фирме, характеристика изделий, доля рынка и патент или торговая марка. Таким образом, очевидно, что дифференциация посредством воли рынка, показанная в Бостонской матрице, является лишь одним из её четырёх способов, с помощью которых фирма может обеспечить себе преимущества в конкуренции. Третий признак конкурентное стратегии — выбранные фирмой способы обеспечения роста Семь возможных способов показаны на рис. 2.2.8. На рисунке также представлены многочисленные варианты продуктовой и рыночной дифференциации.

Таблица 2.2.3. Способы дифференциации стратегий. Компоненты стратегии

Другая модель, изображённая одинарными линиями связи, — это стратегия, подобная той, которой придерживается компания «Роллс-Ройс») сегментировать рынок, занять доминирующее положение в своём сегменте, предложить дополнительную отделку и послепродажное обслуживание, обеспечить надёжность — короче говоря, создать устойчивое представление о своём изделии как о предмете роскоши, комфорта, рассчитанном на снобизм покупателей) Интересно отметить, что фирма «Роллс-Ройс» не выступает пионеров в разработке технических новинок автомобилестроения, предпочитая следовать за лидерами.

Эти два примера иллюстрируют то важное положение, что эффективность стратегии в целом может быть обеспечена лишь в том случае, если частные субстратегии взаимосовместимы и поддерживают друг друга. Например, фирма не может рассчитывать на доминирующее положение на рынке, если она ведёт пассивную политику роста, следуя за общим расширением рынка Другой пример: трудно, практически невозможно одновременно вести рыночную дифференциацию, минимизируя цены, и продуктовую дифференциацию путём разработки новых изделий.

1. Пользуясь табл. 2.2.1, 2.2.2 и 2.2.4, определите, какие факторы принесут успех в ближайшие 5—7 лет (подчеркните их или обведите кружком). Полученный таким образом полный список факторов конкуренции мы будем называть факторами успеха будущей стратегии в СЗХ. Впишите их в первую колонку табл. 2.2.4.

2. Пользуясь рис. 2.2.8, определите, какие факторы наилучшим образом характеризуют нынешнюю стратегию фирмы, и впишите их во вторую колонку табл. 2.2.4.

3. Обычно существует несколько возможных успешных стратегий, причём в каждой имеется своя логическая связь между политикой роста, продуктовой и рыночной дифференциацией. Например, в фазе G3 некоторые фирмы добиваются доминирующего положения на рынке в результате сегментации спроса и обновления номенклатуры продукции, а другие остаются в числе многих конкурентов, поддерживая свой темп роста параллельно динамике рынка, и создают себе репутацию поставщиков товаров высшего класса, не занимаясь разработкой новинок.

Пользуясь результатом, полученным на этапе 2, составьте модели двух и более последовательных стратегий успеха и впишите их в табл. 2.2.4.

4. Сравните результаты этапов 1 и 3 и определите ту модель стратегии успеха, которая имеет больше всего общего с действующей стратегией фирмы. Мы назовём её оптимальной для фирмы стратегией в будущем.

5. Сравните каждый фактор оптимальной модели с соответствующими факторами частных субстратегий в рамках действующей стратегии фирмы, чтобы определить, насколько действующая стратегия соответствует оптимальной. Это можно сделать, оценивая баллами (на шкале от 0 до 1) степень, в которой факторы действующей стратегии соответствуют факторам оптимальной.

Впишите балльные оценки в последнюю колонку табл. 2.2.4, сложите оценки и разделите их на число оцениваемых факторов. Вы получите индекс со значением от 0 до 1. Назовём его стратегическим нормативом.

Мы получили частичное объяснение смысла корректирующего фактора а, который фигурировал в уравнении, приведённом в предыдущем параграфе: будущий конкурентный статус фирмы (КСФ) в СЗХ определяется не только относительным уровнем капиталовложений, но и стратегическим нормативом.

Уравнение, приведённое в конце предыдущего параграфа, можно записать иначе:

КСФ= ((IF -IK)/(I0 -IK))* SF /S0 * b,

где второй множитель представляет собой вышеупомянутый стратегический норматив, а смысл остаточного фактора b будет раскрыт в следующем параграфе.

Подводя итоги данного параграфа, мы должны сделать следующий шаг в оценке будущего конкурентного статуса фирмы: определить стратегический норматив (SF /S0)

2.2.10. Оценка будущего конкурентного статуса

Чтобы объяснить остаточный фактор b, обратимся к третьему условию, определяющему конкурентные позиции: к потенциалу фирмы при осуществлении стратегии. Подробный перечень факторов, влияющих на потенциал фирмы, приведён в табл. 2.2.5.

Как мы увидим, задачи общего и финансового управления, Маркетинга и НИОКР могут выполняться самыми различными способами. Рассматривая характеристики потенциальных возможностей фирмы, мы должны исходить из совершенно очевидного положения, что успешность стратегии зависит от того, насколько сама фирма располагает необходимыми возможностями для реализации стратегии.

Как мы увидим, задачи общего и финансового управления, Маркетинга и НИОКР могут выполняться самыми различными способами. Рассматривая характеристики потенциальных возможностей фирмы, мы должны исходить из совершенно очевидного положения, что успешность стратегии зависит от того, насколько сама фирма располагает необходимыми возможностями для реализации стратегии.