Страница:

9. Вычтите цифру, стоящую в колонке 2, из цифры 10 и занесите полученную разность в колонку 8.

«Разрыв в реакции». Соответствующие разрывы — это критерии относительного объёма работы, необходимой для обеспечения стопроцентного уровня реакции.

4.3.4. Классификация реакций

4.3.5. Характеристика проекта организационной структуры

4.3.6. Функциональная структура

4.3.7. Дивизиональная структура

«Разрыв в реакции». Соответствующие разрывы — это критерии относительного объёма работы, необходимой для обеспечения стопроцентного уровня реакции.

4.3.4. Классификация реакций

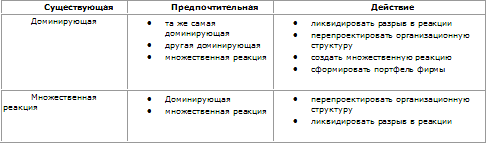

Табл. 4.3.7 даёт классификацию реакций. На сегодняшний момент на большинстве фирм доминирующим оказывается один определённый тип реакции. Это обычно происходит на тех фирмах, которые выросли в своей основной зоне хозяйствования, а потом либо продолжали оставаться в этой зоне, либо диверсифицировались.

Таблица 4.3.7. Классификация реакций

Анализ предпочтений может показать, что один и тот же тип реакции должен оставаться доминирующим и в будущем. Это, как правило, происходит тогда, когда задачи фирмы остаются стабильными и ожидается, что СЗХ, которая даёт фирме большую часть её прибылей, будет сохранять прежний уровень изменчивости и что интенсивность конкуренции в остальной (меньшей) части СЗХ будет оставаться низкой. В этом случае, как видно из таблицы, предписывается усиление существующего типа потенциала путём ликвидации соответствующих разрывов в приоритетах.

Анализ предпочтений может показать, что один и тот же тип реакции должен оставаться доминирующим и в будущем. Это, как правило, происходит тогда, когда задачи фирмы остаются стабильными и ожидается, что СЗХ, которая даёт фирме большую часть её прибылей, будет сохранять прежний уровень изменчивости и что интенсивность конкуренции в остальной (меньшей) части СЗХ будет оставаться низкой. В этом случае, как видно из таблицы, предписывается усиление существующего типа потенциала путём ликвидации соответствующих разрывов в приоритетах.

В окружении фирмы 80-х годов наблюдается отход от традиционного уровня изменчивости в основной СЗХ.

Результатом анализа реакций является определение предпочтительного типа реакции, отличающегося от традиционного. Это смещение, как правило, происходит с производственной или конкурентной реакции на инновационную или предпринимательскую. Здесь рекомендуемое действие — переключиться с потенциала фирмы на профиль (см. гл. 3.3), который обеспечивает новую доминантную реакцию.

Ещё одно часто наблюдаемое явление — предпочтительная реакция, которая больше не является доминирующей. Например, все типы реакции имеют приоритетную значимость от 4 до 5. Это происходит в тех случаях, когда фирма диверсифицирована до такой степени, что от нескольких СЗХ можно ожидать примерно равного процента в общих прибылях.

Аналогичными будут также случаи, когда можно ожидать очень жёсткой конкуренции в тех СЗХ, которые пока приносят сравнительно малые доли прибыли. А это значит, что если фирма не изменит своей традиционной реакции, эти области вряд ли останутся прибыльными.

В таком случае у фирмы есть два альтернативных варианта действий:

Таблица 4.3.7. Классификация реакций

В окружении фирмы 80-х годов наблюдается отход от традиционного уровня изменчивости в основной СЗХ.

Результатом анализа реакций является определение предпочтительного типа реакции, отличающегося от традиционного. Это смещение, как правило, происходит с производственной или конкурентной реакции на инновационную или предпринимательскую. Здесь рекомендуемое действие — переключиться с потенциала фирмы на профиль (см. гл. 3.3), который обеспечивает новую доминантную реакцию.

Ещё одно часто наблюдаемое явление — предпочтительная реакция, которая больше не является доминирующей. Например, все типы реакции имеют приоритетную значимость от 4 до 5. Это происходит в тех случаях, когда фирма диверсифицирована до такой степени, что от нескольких СЗХ можно ожидать примерно равного процента в общих прибылях.

Аналогичными будут также случаи, когда можно ожидать очень жёсткой конкуренции в тех СЗХ, которые пока приносят сравнительно малые доли прибыли. А это значит, что если фирма не изменит своей традиционной реакции, эти области вряд ли останутся прибыльными.

В таком случае у фирмы есть два альтернативных варианта действий:

1. Создать фирму с разнообразным потенциалом, в которой могут сосуществовать несколько различных типов реакции. Это требует высокого уровня управленческой гибкости и диверсификации.Читатель уже сделал вывод, что анализ реакции является альтернативным и дополняющим методом анализа профиля потенциала, описанного в гл. 3.3. Анализ реакции можно использовать для проектирования каждого из компонентов потенциала. В остальных частях книги мы используем результаты анализа реакции только для одного компонента, а именно — организационной структуры фирмы.

2. Прекратить деятельность фирмы в некоторых СЗХ, с тем чтобы уменьшить диапазон необходимых для успеха решений. Как уже упоминалось в гл. 3.3, эта альтернатива уже используется рядом крупных фирм.

4.3.5. Характеристика проекта организационной структуры

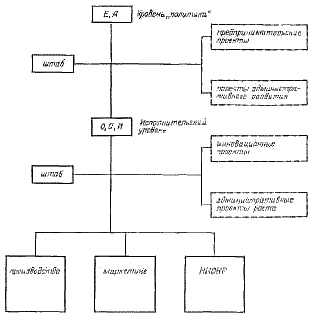

Как уже упоминалось в гл. 3.2, первые опыты создания действенной организационной структуры привели к образованию трёх функциональных групп материально-вещественной деятельности фирмы: производства, маркетинга (который сначала назывался сбытом), исследований и разработок. Эти группы соответствовали логической последовательности материального потока (создание — изготовление — сбыт продукции), и каждая функция имела свой потенциал, отличный от других. Как мы скоро увидим, эти функции стали краеугольными камнями в построении организационных форм того периода.

Следующая фаза — рост значимости инновационной реакции. Было обнаружено, что границы между функциями затрудняли горизонтальные взаимодействия, так необходимые для быстрого и эффективного внедрения нововведений. Тогда появилась новая концепция проекта. В отличие от трёх названных выше функций, которые являются постоянными, проект является временным и строится вокруг конкретных инновационных действий. Функции, составляющие основу построения фирмы, получили название линейных[4], потому что они непосредственно обеспечивают фирме прибыль. По мере роста фирмы задача обеспечения о бщих входов для линейных функций была поделена на вспомогательные штабные функции: кадры, снабжение, бухгалтерия.

Что касается управления, то первоначально разделение труда касалось функциональных управляющих, которым вменялось в обязанность обеспечивать результаты в рамках соответствующих функций, и управляющих, призванных обеспечивать эффективность организации в целом. По мере роста фирм и их диверсификации стало необходимо разделить обязанности общего руководства между несколькими управляющими общего профиля. Так появилась концепция «центра прибыли», управляющий которого наделён полной ответственностью за прибыли и убытки, имеет полную свободу распоряжаться выделенными ему ресурсами и полномочия планировать и направлять работу подразделения так, чтобы оптимизировать решение поставленных перед ним задач.

Концепция «центра прибыли»[5] основывается на принципе единства прав и ответственности. В американской практике хозяйствования применение этого принципа неоднократно приводило к высоким результатам.

Идея «центра прибыли» возникла в первой половине столетия, когда роль инновационной и предпринимательской реакции была ещё незначительной. Поэтому такое подразделение несло ответственность лишь за текущую (краткосрочную) прибыль, т. е. проявляло производственную и (или) конкурентную реакцию, включая развитие и поддержание в рабочем состоянии необходимого потенциала.

Когда развитие будущего потенциала прибыльности стало не менее важным, чем получение краткосрочной прибыли, концепция «центра прибыли» несколько потускнела. На некоторых фирмах ответственность за инновацию и предпринимательство стала переходить к другим подразделениям в системе управления фирмой или эта ответственность вообще чётко не определялась потому, что хозяйственное подразделение по-прежнему отвечало лишь за краткосрочную прибыль. С течением времени, как уже упоминалось в гл. 2.2, двусмысленность была устранена благодаря появлению концепции стратегического хозяйственного центра. Можно охарактеризовать СХЦ как подразделение, отвечающее одновременно и за краткосрочные результаты, и за развитие будущего потенциала.

В дополнение к ответственности «центров прибыли», выполняющих определённую часть общего руководства, ответственность СХЦ имела два параметра:

Рис. 4.3.1. Компоненты формирования организационной структуры

Рис. 4.3.1. Компоненты формирования организационной структуры

Рис. 4.3.1 обобщает основные компоненты, составляющие основу организации. Некоторые из них помечены звёздочками, чтобы привлечь внимание к важнейшим новым характеристикам, о которых уже шла речь в гл. 2.2 и 3.4.

Первое — это переход материально-вещественных функций из штабных в линейные, что имеет место на фирмах, где положение с ресурсами напряжённое. Это означает, что, находясь в штабе и удовлетворяя требования линейных функций, снабжение фактически стало выполнять их работу, определяя потребности в ресурсах. На тех фирмах, которые в большой степени зависят от ограниченных, дорогих или политически регулируемых ресурсов, ответственность за стратегические ресурсы перешла на уровень общего руководства.

Аналогичное изменение произошло в статусе финансовой функции в результате высокой стоимости, займов, которая во многих случаях превышала размер прибыли -за вычетом Налогов, которую фирма могла получить на ссуженный капитал. В таких условиях финансы превращаются в линейную функцию, которая обеспечивает важнейшую основу процесса стратегического планирования фирмы.

Третье изменение — аналогичный переход традиционной штабной функции связи с внешним окружением в линейную функцию отношений с обществом. Причины такого изменения были подробно проанализированы в гл. 3.5.

Далее мы используем компоненты, приведённые на рис. 4.3.1, для анализа нескольких организационных структур, которые сложились на практике за последние 100 лет. Для удобства разделим анализ на три части:

• методы группировки компонентов;

• роли, выполняемые руководством;

• трудности определения роли штабных функций.

Следующая фаза — рост значимости инновационной реакции. Было обнаружено, что границы между функциями затрудняли горизонтальные взаимодействия, так необходимые для быстрого и эффективного внедрения нововведений. Тогда появилась новая концепция проекта. В отличие от трёх названных выше функций, которые являются постоянными, проект является временным и строится вокруг конкретных инновационных действий. Функции, составляющие основу построения фирмы, получили название линейных[4], потому что они непосредственно обеспечивают фирме прибыль. По мере роста фирмы задача обеспечения о бщих входов для линейных функций была поделена на вспомогательные штабные функции: кадры, снабжение, бухгалтерия.

Что касается управления, то первоначально разделение труда касалось функциональных управляющих, которым вменялось в обязанность обеспечивать результаты в рамках соответствующих функций, и управляющих, призванных обеспечивать эффективность организации в целом. По мере роста фирм и их диверсификации стало необходимо разделить обязанности общего руководства между несколькими управляющими общего профиля. Так появилась концепция «центра прибыли», управляющий которого наделён полной ответственностью за прибыли и убытки, имеет полную свободу распоряжаться выделенными ему ресурсами и полномочия планировать и направлять работу подразделения так, чтобы оптимизировать решение поставленных перед ним задач.

Концепция «центра прибыли»[5] основывается на принципе единства прав и ответственности. В американской практике хозяйствования применение этого принципа неоднократно приводило к высоким результатам.

Идея «центра прибыли» возникла в первой половине столетия, когда роль инновационной и предпринимательской реакции была ещё незначительной. Поэтому такое подразделение несло ответственность лишь за текущую (краткосрочную) прибыль, т. е. проявляло производственную и (или) конкурентную реакцию, включая развитие и поддержание в рабочем состоянии необходимого потенциала.

Когда развитие будущего потенциала прибыльности стало не менее важным, чем получение краткосрочной прибыли, концепция «центра прибыли» несколько потускнела. На некоторых фирмах ответственность за инновацию и предпринимательство стала переходить к другим подразделениям в системе управления фирмой или эта ответственность вообще чётко не определялась потому, что хозяйственное подразделение по-прежнему отвечало лишь за краткосрочную прибыль. С течением времени, как уже упоминалось в гл. 2.2, двусмысленность была устранена благодаря появлению концепции стратегического хозяйственного центра. Можно охарактеризовать СХЦ как подразделение, отвечающее одновременно и за краткосрочные результаты, и за развитие будущего потенциала.

В дополнение к ответственности «центров прибыли», выполняющих определённую часть общего руководства, ответственность СХЦ имела два параметра:

1. На уровне реакции фирмы одни управляющие несли ответственность за рост краткосрочных прибылей (сочетание производственной и конкурентной реакций); другие отвечали за долгосрочную прибыль и повышение потенциала (инновационная и предпринимательская реакция); третьи — за развитие общего потенциала фирмы (административная реакция).

2. На следующем уровне распределялась ответственность за существенные этапы процесса управления: планирование (принятие решений), реализацию и контроль.Аналогично материально-вещественным функциям ответственность штабных управляющих была отделена от ответственности линейных управляющих. Среди штабных функций управления, которые складывались в течение нескольких лет, были финансы, организационное планирование, повышение квалификации руководящих кадров, информационные системы для управления.

Рис. 4.3.1 обобщает основные компоненты, составляющие основу организации. Некоторые из них помечены звёздочками, чтобы привлечь внимание к важнейшим новым характеристикам, о которых уже шла речь в гл. 2.2 и 3.4.

Первое — это переход материально-вещественных функций из штабных в линейные, что имеет место на фирмах, где положение с ресурсами напряжённое. Это означает, что, находясь в штабе и удовлетворяя требования линейных функций, снабжение фактически стало выполнять их работу, определяя потребности в ресурсах. На тех фирмах, которые в большой степени зависят от ограниченных, дорогих или политически регулируемых ресурсов, ответственность за стратегические ресурсы перешла на уровень общего руководства.

Аналогичное изменение произошло в статусе финансовой функции в результате высокой стоимости, займов, которая во многих случаях превышала размер прибыли -за вычетом Налогов, которую фирма могла получить на ссуженный капитал. В таких условиях финансы превращаются в линейную функцию, которая обеспечивает важнейшую основу процесса стратегического планирования фирмы.

Третье изменение — аналогичный переход традиционной штабной функции связи с внешним окружением в линейную функцию отношений с обществом. Причины такого изменения были подробно проанализированы в гл. 3.5.

Далее мы используем компоненты, приведённые на рис. 4.3.1, для анализа нескольких организационных структур, которые сложились на практике за последние 100 лет. Для удобства разделим анализ на три части:

• методы группировки компонентов;

• роли, выполняемые руководством;

• трудности определения роли штабных функций.

4.3.6. Функциональная структура

Первая современная организационная форма сложилась в середине нашего столетия как реакция на быстрый рост и усложнение фирмы. Это — функциональная организационная структура[6], которая стала широко применяться в промышленности и до сего времени ещё встречается на мелких предприятиях обрабатывающей промышленности.

Этот организационный принцип был назван руководством фирмы «Дюпон» объединением однородных видов деятельности. При функциональной структуре ответственность за производство, маркетинг и НИОКР возлагается на функциональных управляющих, которые подчиняются главной штаб-квартире фирмы. Штаб является единственным уровнем общего руководства фирмы, который отвечает за все решения, касающиеся функциональных взаимодействий и взаимозависимостей. Это означает, то ответственность охватывает все типы реакций, которые необходимо иметь фирме.

Существенным преимуществом функциональной структуры является её производственная реакция. Она осуществляется благодаря специализации деятельности по функциям, эффекту масштаба, экономии на накладных расходах и узкой квалификации специалистов.

Пока фирма остаётся монопродуктовой, монорыночной и небольшой, функциональная структура обладает ещё и конкурентной реакцией. Управляющие центрального аппарата находятся в непосредственной связи с рынком, коммуникации достаточно короткие и все решения касаются единственного продукта и единственного рынка фирмы.

Но конкурентная реакция начинает резко ослабевать по мере того, как растёт или сама фирма, или число рынков, где реализуется её продукция. Функциональные управляющие начинают сталкиваться с внутрифирменной конкуренцией производимых продуктов и обслуживаемых рынков за приоритеты. Если степень синергии различной продукции и рынков невелика, преимущества масштаба и стандартизированного труда сводятся на нет. При изменениях в окружении фирмы функции начинают конфликтовать между собой, т. е. каждая стремится проявить реакцию, соответствующую её конкретной перспективе.

В результате растёт нагрузка на центральный аппарат, и его контакт с реальностью рынка уменьшается по мере роста управленческой пирамиды, которая вклинивается между Центральным аппаратом и функциями материально-технического обеспечения.

Функциональная структура изначально не обладает инновационной и предпринимательской реакциями, так как они противостоят производственной и конкурентной реакциям. Когда общее руководство перегружено работой по принятию решений, заботы о краткосрочной прибыли отвлекают его внимание от вопросов долгосрочного развития фирмы.

Аналогичные конфликты из-за приоритетов происходят и разрешаются внутри функциональных служб. Как уже говорилось в гл. 2.4, проблема усугубляется разобщённостью функций. Их связи по горизонтали не имеют организационного оформления, ответственность каждого управляющего (а также поощрения за эффективную деятельность в рамках его функции) вступает в противоречие с задачами других функций.

По мере роста фирм, повышения уровня изменчивости их окружения и возрастания значимости конкурентной и административной реакций в функциональную структуру были внесены усовершенствования.

Чтобы справиться с перегрузкой в центральном аппарате, было введено двухъярусное управление. Нижний ярус отвечал за оперативное управление, а верхний — за долгосрочную политику. Это означает инновационную, предпринимательскую и административную реакции.

Таблица 4.3.8. Организационные формы управления фирмой

Рис. 4.3.2. Полностью развитая функциональная оргструктура

Рис. 4.3.2. Полностью развитая функциональная оргструктура

Облегчение положения в центральной штаб-квартире фирмы позволило переключить внимание на функциональный уровень. Появились проекты. Инновационные (как, например, создание новых образцов продукции) или административные (создание нового центрального аппарата) проекты осуществлялись за счёт взятых взаймы ресурсов соответствующих функциональных служб на период всего проекта. Назначались управляющие проектами, обязанностью которых обычно являлась координация деятельности всех участников для обеспечения выполнения проекта. В такой штабной роли управляющие проектами подчинялись главному управляющему в центральном аппарате, отвечающему за производство.

Совсем недавно фирмы, организованные по функциональному принципу, окружение которых менялось от 4-го до 5-го уровня, начали испытывать трудности с проявлением предпринимательской реакции. Для решения этой проблемы в некоторых фирмах было введено стратегическое планирование, основывающееся на СЗХ (вспомним опыт Макнамары в Пентагоне).

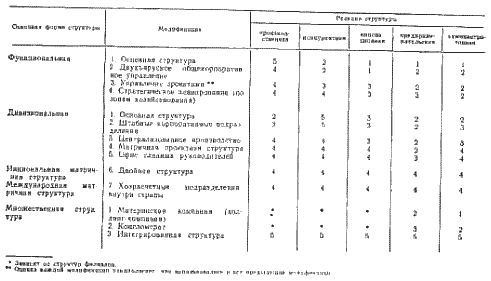

Пока все вышеназванные модификации как-то помогали, производственная реакция продолжала оставаться основной силой функциональной структуры. Что касается других типов реакции, то они существовали на минимально необходимом уровне. Это видно из табл. 4.3.8, где соответствующий рост реакций оценивается по шкале от 0 до 5.

Именно из-за ограниченного диапазона реакции в 20-х годах многие фирмы стали переходить на совершенно иной тип организационной структуры. Но в тех отраслях промышленности, где эффект масштаба и специализация продолжали оставаться существенными переменными успеха, всё ещё используется функциональная структура со всеми её модификациями. Эта структура и модификации даны в органиграмме на рис. 4.3.2. Буквы Е, А и др. внутри блоков означают ответственность за соответствующий тип реакции (см. рис. 4.3.1.).

Этот организационный принцип был назван руководством фирмы «Дюпон» объединением однородных видов деятельности. При функциональной структуре ответственность за производство, маркетинг и НИОКР возлагается на функциональных управляющих, которые подчиняются главной штаб-квартире фирмы. Штаб является единственным уровнем общего руководства фирмы, который отвечает за все решения, касающиеся функциональных взаимодействий и взаимозависимостей. Это означает, то ответственность охватывает все типы реакций, которые необходимо иметь фирме.

Существенным преимуществом функциональной структуры является её производственная реакция. Она осуществляется благодаря специализации деятельности по функциям, эффекту масштаба, экономии на накладных расходах и узкой квалификации специалистов.

Пока фирма остаётся монопродуктовой, монорыночной и небольшой, функциональная структура обладает ещё и конкурентной реакцией. Управляющие центрального аппарата находятся в непосредственной связи с рынком, коммуникации достаточно короткие и все решения касаются единственного продукта и единственного рынка фирмы.

Но конкурентная реакция начинает резко ослабевать по мере того, как растёт или сама фирма, или число рынков, где реализуется её продукция. Функциональные управляющие начинают сталкиваться с внутрифирменной конкуренцией производимых продуктов и обслуживаемых рынков за приоритеты. Если степень синергии различной продукции и рынков невелика, преимущества масштаба и стандартизированного труда сводятся на нет. При изменениях в окружении фирмы функции начинают конфликтовать между собой, т. е. каждая стремится проявить реакцию, соответствующую её конкретной перспективе.

В результате растёт нагрузка на центральный аппарат, и его контакт с реальностью рынка уменьшается по мере роста управленческой пирамиды, которая вклинивается между Центральным аппаратом и функциями материально-технического обеспечения.

Функциональная структура изначально не обладает инновационной и предпринимательской реакциями, так как они противостоят производственной и конкурентной реакциям. Когда общее руководство перегружено работой по принятию решений, заботы о краткосрочной прибыли отвлекают его внимание от вопросов долгосрочного развития фирмы.

Аналогичные конфликты из-за приоритетов происходят и разрешаются внутри функциональных служб. Как уже говорилось в гл. 2.4, проблема усугубляется разобщённостью функций. Их связи по горизонтали не имеют организационного оформления, ответственность каждого управляющего (а также поощрения за эффективную деятельность в рамках его функции) вступает в противоречие с задачами других функций.

По мере роста фирм, повышения уровня изменчивости их окружения и возрастания значимости конкурентной и административной реакций в функциональную структуру были внесены усовершенствования.

Чтобы справиться с перегрузкой в центральном аппарате, было введено двухъярусное управление. Нижний ярус отвечал за оперативное управление, а верхний — за долгосрочную политику. Это означает инновационную, предпринимательскую и административную реакции.

Таблица 4.3.8. Организационные формы управления фирмой

Облегчение положения в центральной штаб-квартире фирмы позволило переключить внимание на функциональный уровень. Появились проекты. Инновационные (как, например, создание новых образцов продукции) или административные (создание нового центрального аппарата) проекты осуществлялись за счёт взятых взаймы ресурсов соответствующих функциональных служб на период всего проекта. Назначались управляющие проектами, обязанностью которых обычно являлась координация деятельности всех участников для обеспечения выполнения проекта. В такой штабной роли управляющие проектами подчинялись главному управляющему в центральном аппарате, отвечающему за производство.

Совсем недавно фирмы, организованные по функциональному принципу, окружение которых менялось от 4-го до 5-го уровня, начали испытывать трудности с проявлением предпринимательской реакции. Для решения этой проблемы в некоторых фирмах было введено стратегическое планирование, основывающееся на СЗХ (вспомним опыт Макнамары в Пентагоне).

Пока все вышеназванные модификации как-то помогали, производственная реакция продолжала оставаться основной силой функциональной структуры. Что касается других типов реакции, то они существовали на минимально необходимом уровне. Это видно из табл. 4.3.8, где соответствующий рост реакций оценивается по шкале от 0 до 5.

Именно из-за ограниченного диапазона реакции в 20-х годах многие фирмы стали переходить на совершенно иной тип организационной структуры. Но в тех отраслях промышленности, где эффект масштаба и специализация продолжали оставаться существенными переменными успеха, всё ещё используется функциональная структура со всеми её модификациями. Эта структура и модификации даны в органиграмме на рис. 4.3.2. Буквы Е, А и др. внутри блоков означают ответственность за соответствующий тип реакции (см. рис. 4.3.1.).

4.3.7. Дивизиональная структура

В числе фирм, которые в 20-х годах первыми применили вторую основную организационную форму, были «Дюпон» и «Дженерал Моторз». До второй мировой войны эта форма внедрялась сравнительно медленно, но после войны её быстро начали вводить в большинстве крупных и средних по размеру фирм.

Дивизиональная организационная структура возникла потому, что функциональная страдала недостатками, о которых мы упоминали выше. Фирма «Дюпон» в результате диверсификации выпускала неоднородную продукцию, которая сразу же наложила жёсткие ограничения на реализацию преимуществ масштаба, а временами производила отрицательную синергию. Функциональные управляющие принимали решения в отношении производства и развития номенклатуры продукции, что во многих случаях лежало за пределами их компетенции. Стандартные производственные операции, которые были оптимальными для одних видов продукции, для других были субоптимальными. Под натиском ускорения научно-технического прогресса руководство корпорации жонглировало решениями, затрагивающими целый ряд различных областей деятельности.

Выход виделся в организации деятельности фирмы не по функциональному признаку, а по чётко различаемым продуктовым рынкам. Каждая организационная продуктово-рыночная единица, которая называлась отделением, имела свой собственный потенциал для осуществления функций. Поэтому внутри фирмы появилось столько же подразделений маркетинга, производства и НИОКР, сколько было отделений. Действительно, на первый взгляд фирма с дивизиональной структурой представляется не чем иным, как суммой ряда функциональных структур, Отличительная черта дивизиональной формы связана со спецификой ролей дивизиональных управляющих и управляющих центральной штаб-квартиры.

Каждое отделение является «центром прибыли», и его главный управляющий наделён в полной мере полномочиями и ответственностью за эффективность его деятельности. На ранних этапах развития дивизиональной структуры под этим подразумевалась ответственность за производственную и конкурентную реакции. Теоретически остальной ответственностью общего руководства обладал центральный аппарат, включая назначение и повышение квалификации главных управляющих, утверждение финансовых планов отделений, контроль за результатами деятельности, распределение стратегических ресурсов, привлечение внешних источников финансирования.

На практике часто происходило так, что руководство фирмы «повышало» себя до более высокого уровня управления, чтобы не заниматься повседневным контролем производства. В результате физическая отдалённость отделения от центральной штаб-квартиры фирмы стала критерием эффективной реализации концепции «центра прибыли». Такая путаница в ролях ещё более углубилась, когда перемены в окружении заставили улавливать инновационную, предпринимательскую и стратегическую реакции. Роль центрального управления фирмы будет рассмотрена в следующем параграфе.

Рост числа производств, отделов НИОКР и маркетинга означал, что общефирменный эффект масштаба пропадал, а синергии сводились к минимуму. Минимизацией себестоимости (что подразумевается в производственной реакции) поступились в пользу увеличения конкурентной реакции, что стало возможным благодаря устранению конфликтов и взаимных помех между различными областями бизнеса, а также моноцелевой ориентации каждого управляющего отделением. Реактивность ранней чисто дивизиональной структуры охарактеризована в табл. 4.3.8. Со временем, как и в случае с функциональной структурой, Дивизиональная структура претерпела несколько существенных изменений, что отражено в табл. 4.3.8.

Утрата эффекта масштаба серьёзно озадачила руководство фирмы. Вскоре оно обнаружило, что некоторые функции, такие, как снабжение или бухгалтерия, не имеют существенного значения для эффективного функционирования «центра прибыли», поскольку их вклад мало влияет на решения управляющего отделением, касающиеся оптимизации прибылей.

Таким образом, штабные функции материально-технического обеспечения с самого начала осуществлялись централизованно в штаб-квартире фирмы. Управленческое подразделение со своей стороны также стремилось сохранить те штабные функции, которые либо никак не ограничивали свободу действий управляющего подразделением (например, связь с внешним окружением), либо давали непредвзятые советы (по правовым аспектам) управляющему отделением, не посягая на его полномочия.

Теоретически такое решение предполагало, что штабной персонал — это исполнительные слуги управляющего отделением. Как мы скоро увидим, на практике часто было иначе. У штабного персонала развилась тенденция посягать на полномочия управляющего отделением. Вот так и выпал первый кирпичик из фундамента принципа единства полномочий и ответственности. Об этом мы будем говорить позже.

Создание центрального штабного подразделения до некоторой степени имело эффект масштаба и помогло усилить производственную реакцию. На некоторых фирмах, где эффект масштаба в производстве по своему значению был аналогичен конкурентной реакции, были приняты жёсткие меры. Из компетенции отделения изъяли производственную деятельность и все её виды объединили в «центр прибыли» на более высоком уровне, во главе которого встал главный управляющий производством (обычно один из вице-президентов компании).

Теоретически, как и в случав со штабным персоналом, предполагалось, что главный управляющий производством является исправным поставщиком товара, который отделение у него «покупает».

Но на деле получалось так, что деятельность по оптимизации прибылей производства вступала в противоречие с оптимальной деятельностью маркетинга или НИОКР (например, оптимальным считается такое производство, где циклы обработки длительные, а продукция стандартизированная. А в маркетинге концепция успешного производства связана с его реакцией на частые изменения.)

Чтобы разрешить это противоречие, был придуман механизм трансфертных цен, при котором производство «продавало» свою продукцию отделениям, а управляющие отделениями (опять-таки теоретически) имели право покупать эти товары не у них, а у их внешних конкурентов. На практике механизм трансфертных цен работал скверно, так как из-за давления со стороны центрального управления и патриотических чувств по отношению к своей фирме управляющий отделением не очень-то мог покупать на стороне, а отсутствие внешнего рынка для продукции производственных подразделений сделало трансфертные цены искусственными.

По мере роста отделений они сталкивались с той же проблемой, что нависала и над функциональной структурой: подавление инновационных инициатив текущей производственной деятельностью. Как и в случае функциональной структуры, решение этой проблемы заключалось в обогащении структуры управления за счёт управления проектами.

В некоторых фирмах (особенно в американской аэрокосмической промышленности), где расходы на инновации составляют большой процент от общего бюджета, был создан отдельный «центр прибыли», который получил название проектной матричной субструктуры. Одна размерность матрицы — совокупность (пул) людей и ресурсов, выделенных для инновационной деятельности вообще. Персонал для конкретных инновационных проектов набирался из этого числа (а не из подразделений, занимающихся маркетингом и производством). Второй размерностью матрицы были проекты, По завершению проекты распускались, новая продукция или рынок передавались отделениям для эксплуатации, а люди возвращались в исходный пул.

Подструктура проектной матрицы в значительной степени усиливает инновационную реакцию фирмы, так как она защищает инновационную деятельность от конфликтов с производством и даёт возможность создавать высокоспециализированные инновационные потенциалы в рамках «центра прибыли». Но, как и при централизации производства, она порождает конфликты между инновационными «центрами прибыли» и «центрами прибыли» производства. Конфликты становятся особенно заметны при передаче нововведений для эксплуатации.

В так называемых фирмах исследований и разработок, основной продукцией которых являются новые идеи или решённые проблемы (например, консультативные фирмы), или в фирмах, где эффект масштаба в производстве весьма незначителен, матричная подструктура проекта в качестве основной формы может обеспечить высокую эффективность. Это значит, что фирма подразделяется на группу потенциала (часто неправильно называемую отделением) и группу (пул) проектов.

По мере того как фирмы диверсифицировались за пределы национальных рынков, они стали пользоваться такой категорией, как международное отделение, в чьей компетенции было управление деятельностью за пределами страны.

До тех пор пока международное отделение оставалось агентом по продаже национальной продукции, оно было службой маркетинга, и цели его были скоординированы с целями национальных отделений. Но как только задачей международных отделений стало удовлетворение специфических запросов местных рынков и за границей начали создаваться производственные и научно-технические подразделения, интересы управляющих международными отделениями вступили в противоречие с интересами управляющих национальными отделениями.

Дивизиональная организационная структура возникла потому, что функциональная страдала недостатками, о которых мы упоминали выше. Фирма «Дюпон» в результате диверсификации выпускала неоднородную продукцию, которая сразу же наложила жёсткие ограничения на реализацию преимуществ масштаба, а временами производила отрицательную синергию. Функциональные управляющие принимали решения в отношении производства и развития номенклатуры продукции, что во многих случаях лежало за пределами их компетенции. Стандартные производственные операции, которые были оптимальными для одних видов продукции, для других были субоптимальными. Под натиском ускорения научно-технического прогресса руководство корпорации жонглировало решениями, затрагивающими целый ряд различных областей деятельности.

Выход виделся в организации деятельности фирмы не по функциональному признаку, а по чётко различаемым продуктовым рынкам. Каждая организационная продуктово-рыночная единица, которая называлась отделением, имела свой собственный потенциал для осуществления функций. Поэтому внутри фирмы появилось столько же подразделений маркетинга, производства и НИОКР, сколько было отделений. Действительно, на первый взгляд фирма с дивизиональной структурой представляется не чем иным, как суммой ряда функциональных структур, Отличительная черта дивизиональной формы связана со спецификой ролей дивизиональных управляющих и управляющих центральной штаб-квартиры.

Каждое отделение является «центром прибыли», и его главный управляющий наделён в полной мере полномочиями и ответственностью за эффективность его деятельности. На ранних этапах развития дивизиональной структуры под этим подразумевалась ответственность за производственную и конкурентную реакции. Теоретически остальной ответственностью общего руководства обладал центральный аппарат, включая назначение и повышение квалификации главных управляющих, утверждение финансовых планов отделений, контроль за результатами деятельности, распределение стратегических ресурсов, привлечение внешних источников финансирования.

На практике часто происходило так, что руководство фирмы «повышало» себя до более высокого уровня управления, чтобы не заниматься повседневным контролем производства. В результате физическая отдалённость отделения от центральной штаб-квартиры фирмы стала критерием эффективной реализации концепции «центра прибыли». Такая путаница в ролях ещё более углубилась, когда перемены в окружении заставили улавливать инновационную, предпринимательскую и стратегическую реакции. Роль центрального управления фирмы будет рассмотрена в следующем параграфе.

Рост числа производств, отделов НИОКР и маркетинга означал, что общефирменный эффект масштаба пропадал, а синергии сводились к минимуму. Минимизацией себестоимости (что подразумевается в производственной реакции) поступились в пользу увеличения конкурентной реакции, что стало возможным благодаря устранению конфликтов и взаимных помех между различными областями бизнеса, а также моноцелевой ориентации каждого управляющего отделением. Реактивность ранней чисто дивизиональной структуры охарактеризована в табл. 4.3.8. Со временем, как и в случае с функциональной структурой, Дивизиональная структура претерпела несколько существенных изменений, что отражено в табл. 4.3.8.

Утрата эффекта масштаба серьёзно озадачила руководство фирмы. Вскоре оно обнаружило, что некоторые функции, такие, как снабжение или бухгалтерия, не имеют существенного значения для эффективного функционирования «центра прибыли», поскольку их вклад мало влияет на решения управляющего отделением, касающиеся оптимизации прибылей.

Таким образом, штабные функции материально-технического обеспечения с самого начала осуществлялись централизованно в штаб-квартире фирмы. Управленческое подразделение со своей стороны также стремилось сохранить те штабные функции, которые либо никак не ограничивали свободу действий управляющего подразделением (например, связь с внешним окружением), либо давали непредвзятые советы (по правовым аспектам) управляющему отделением, не посягая на его полномочия.

Теоретически такое решение предполагало, что штабной персонал — это исполнительные слуги управляющего отделением. Как мы скоро увидим, на практике часто было иначе. У штабного персонала развилась тенденция посягать на полномочия управляющего отделением. Вот так и выпал первый кирпичик из фундамента принципа единства полномочий и ответственности. Об этом мы будем говорить позже.

Создание центрального штабного подразделения до некоторой степени имело эффект масштаба и помогло усилить производственную реакцию. На некоторых фирмах, где эффект масштаба в производстве по своему значению был аналогичен конкурентной реакции, были приняты жёсткие меры. Из компетенции отделения изъяли производственную деятельность и все её виды объединили в «центр прибыли» на более высоком уровне, во главе которого встал главный управляющий производством (обычно один из вице-президентов компании).

Теоретически, как и в случав со штабным персоналом, предполагалось, что главный управляющий производством является исправным поставщиком товара, который отделение у него «покупает».

Но на деле получалось так, что деятельность по оптимизации прибылей производства вступала в противоречие с оптимальной деятельностью маркетинга или НИОКР (например, оптимальным считается такое производство, где циклы обработки длительные, а продукция стандартизированная. А в маркетинге концепция успешного производства связана с его реакцией на частые изменения.)

Чтобы разрешить это противоречие, был придуман механизм трансфертных цен, при котором производство «продавало» свою продукцию отделениям, а управляющие отделениями (опять-таки теоретически) имели право покупать эти товары не у них, а у их внешних конкурентов. На практике механизм трансфертных цен работал скверно, так как из-за давления со стороны центрального управления и патриотических чувств по отношению к своей фирме управляющий отделением не очень-то мог покупать на стороне, а отсутствие внешнего рынка для продукции производственных подразделений сделало трансфертные цены искусственными.

По мере роста отделений они сталкивались с той же проблемой, что нависала и над функциональной структурой: подавление инновационных инициатив текущей производственной деятельностью. Как и в случае функциональной структуры, решение этой проблемы заключалось в обогащении структуры управления за счёт управления проектами.

В некоторых фирмах (особенно в американской аэрокосмической промышленности), где расходы на инновации составляют большой процент от общего бюджета, был создан отдельный «центр прибыли», который получил название проектной матричной субструктуры. Одна размерность матрицы — совокупность (пул) людей и ресурсов, выделенных для инновационной деятельности вообще. Персонал для конкретных инновационных проектов набирался из этого числа (а не из подразделений, занимающихся маркетингом и производством). Второй размерностью матрицы были проекты, По завершению проекты распускались, новая продукция или рынок передавались отделениям для эксплуатации, а люди возвращались в исходный пул.

Подструктура проектной матрицы в значительной степени усиливает инновационную реакцию фирмы, так как она защищает инновационную деятельность от конфликтов с производством и даёт возможность создавать высокоспециализированные инновационные потенциалы в рамках «центра прибыли». Но, как и при централизации производства, она порождает конфликты между инновационными «центрами прибыли» и «центрами прибыли» производства. Конфликты становятся особенно заметны при передаче нововведений для эксплуатации.

В так называемых фирмах исследований и разработок, основной продукцией которых являются новые идеи или решённые проблемы (например, консультативные фирмы), или в фирмах, где эффект масштаба в производстве весьма незначителен, матричная подструктура проекта в качестве основной формы может обеспечить высокую эффективность. Это значит, что фирма подразделяется на группу потенциала (часто неправильно называемую отделением) и группу (пул) проектов.

По мере того как фирмы диверсифицировались за пределы национальных рынков, они стали пользоваться такой категорией, как международное отделение, в чьей компетенции было управление деятельностью за пределами страны.

До тех пор пока международное отделение оставалось агентом по продаже национальной продукции, оно было службой маркетинга, и цели его были скоординированы с целями национальных отделений. Но как только задачей международных отделений стало удовлетворение специфических запросов местных рынков и за границей начали создаваться производственные и научно-технические подразделения, интересы управляющих международными отделениями вступили в противоречие с интересами управляющих национальными отделениями.