Страница:

> сертификат безопасности страны-изготовителя, выданный уполномоченными на то органами;

> протоколы испытаний товаров (при их наличии);

> образцы товаров в количестве, необходимом для санитарно-эпидемиологической экспертизы;

> техническое описание товаров с указанием условий применения (использования), другие нормативные и технические документы о составе и условиях применения;

> для пищевых продуктов, парфюмерно-косметических средств, средств гигиены полости рта, товаров бытовой химии, образцы или макеты этикеток;

> контракт (договор) или сведения о контракте (договоре) на поставку товаров.

Организации и предприниматели должны соблюдать правила продажи товаров.

Вывеска торгового предприятия должна содержать: наименование магазина, профиль и режим его работы. Кроме того, на вывеске должны быть указаны юридический адрес и организационно-правовая форма торгового предприятия.

Если в организации торговли есть специализированные отделы, они должны иметь изолированные и специально оборудованные помещения для подготовки пищевых продуктов к продаже: разрубочная для мяса, помещения для подготовки гастрономических и молочно-жировых продуктов, рыбы, овощей и др.

В организациях торговли нужно предусматривать отдельные фасовочные для разных групп пищевых продуктов. Фасовочные для скоропортящихся пищевых продуктов оборудуются холодильным оборудованием для хранения продуктов.

При отпуске покупателям нефасованных пищевых продуктов продавец должен использовать инвентарь (щипцы, лопатки, совки, ложки и др.). Для каждого вида продуктов выделяются отдельные разделочные доски и ножи с четкой маркировкой, которые хранятся в соответствующих помещениях, отделах на специально отведенных местах.

За продажу товаров без применения ККТ торговая инспекция вправе оштрафовать:

> организацию на сумму от 30000 до 40000 рублей;

> предпринимателя или должностных лиц организации на сумму от 3000 до 4000 рублей (ст. 14.5 КоАП РФ).

Торговая организация обязана маркировать продаваемый товар. Маркировка, наносятся непосредственно на товар, его упаковку или этикетки и ярлыки, которые крепятся к упаковке.

Эта информация должна содержать:

> наименование товара;

> наименование и место нахождения изготовителя товара;

> адрес организации, уполномоченной продавцом или изготовителем принимать претензии от покупателей, ремонтировать и технически обслуживать товар;

> стандарты, которым должен соответствовать товар;

> сведения об основных свойствах товара;

> правила использования товара;

> гарантийный срок (если он установлен для конкретного товара);

> срок службы или срок годности товара (если они установлены для конкретного товара);

> цену и условия приобретения товара.

В бухгалтерском учете организаций, осуществляющих торговую деятельность, товары являются частью материально-производственных запасов, предназначенных специально для продажи.

Практически все организации занимаются перепродажей покупных товаров, только для кого-то это является основным видом деятельности, кто-то занимается этим периодически. Независимо от того, какую долю составляет торговля в структуре бизнеса той или иной организации, ей необходимо правильно организовать бухгалтерский и налоговый учет торговых операций.

2.2. Товарооборот

2.3. Торговая выручка. Себестоимость в торговле

> протоколы испытаний товаров (при их наличии);

> образцы товаров в количестве, необходимом для санитарно-эпидемиологической экспертизы;

> техническое описание товаров с указанием условий применения (использования), другие нормативные и технические документы о составе и условиях применения;

> для пищевых продуктов, парфюмерно-косметических средств, средств гигиены полости рта, товаров бытовой химии, образцы или макеты этикеток;

> контракт (договор) или сведения о контракте (договоре) на поставку товаров.

Организации и предприниматели должны соблюдать правила продажи товаров.

Вывеска торгового предприятия должна содержать: наименование магазина, профиль и режим его работы. Кроме того, на вывеске должны быть указаны юридический адрес и организационно-правовая форма торгового предприятия.

Если в организации торговли есть специализированные отделы, они должны иметь изолированные и специально оборудованные помещения для подготовки пищевых продуктов к продаже: разрубочная для мяса, помещения для подготовки гастрономических и молочно-жировых продуктов, рыбы, овощей и др.

В организациях торговли нужно предусматривать отдельные фасовочные для разных групп пищевых продуктов. Фасовочные для скоропортящихся пищевых продуктов оборудуются холодильным оборудованием для хранения продуктов.

При отпуске покупателям нефасованных пищевых продуктов продавец должен использовать инвентарь (щипцы, лопатки, совки, ложки и др.). Для каждого вида продуктов выделяются отдельные разделочные доски и ножи с четкой маркировкой, которые хранятся в соответствующих помещениях, отделах на специально отведенных местах.

За продажу товаров без применения ККТ торговая инспекция вправе оштрафовать:

> организацию на сумму от 30000 до 40000 рублей;

> предпринимателя или должностных лиц организации на сумму от 3000 до 4000 рублей (ст. 14.5 КоАП РФ).

Торговая организация обязана маркировать продаваемый товар. Маркировка, наносятся непосредственно на товар, его упаковку или этикетки и ярлыки, которые крепятся к упаковке.

Эта информация должна содержать:

> наименование товара;

> наименование и место нахождения изготовителя товара;

> адрес организации, уполномоченной продавцом или изготовителем принимать претензии от покупателей, ремонтировать и технически обслуживать товар;

> стандарты, которым должен соответствовать товар;

> сведения об основных свойствах товара;

> правила использования товара;

> гарантийный срок (если он установлен для конкретного товара);

> срок службы или срок годности товара (если они установлены для конкретного товара);

> цену и условия приобретения товара.

В бухгалтерском учете организаций, осуществляющих торговую деятельность, товары являются частью материально-производственных запасов, предназначенных специально для продажи.

Практически все организации занимаются перепродажей покупных товаров, только для кого-то это является основным видом деятельности, кто-то занимается этим периодически. Независимо от того, какую долю составляет торговля в структуре бизнеса той или иной организации, ей необходимо правильно организовать бухгалтерский и налоговый учет торговых операций.

2.2. Товарооборот

Товарооборот – это обращение товаров, процесс продвижения их от производителя к потребителю.

Различают товарооборот:

> оптовый – продвижение товаров от производства в розничную торговую сеть;

> розничный – доведение товаров непосредственно до потребителей.

Основное отличие данных видов торговли состоит в потребителе (покупателе) реализуемых товаров и то, каким образом данные товары им используются. Товары, проданные юридическим лицам или индивидуальным предпринимателям для осуществления их производственной (коммерческой) деятельности, считаются оптовой торговлей.

На практике нередки случаи, когда оптовое предприятие производит продажу товаров населению в розницу и, наоборот, организация розничной торговли реализует оптом партию товаров. Поэтому в целях и бухгалтерского, и налогового учета важно, чтобы торговая организация могла при любых обстоятельствах четко определить вид конкретной операции, а также какой из этих видов торговой деятельности является для нее преобладающим (основным).

Оптовый товарооборот делится на:

> складской оборот – продажа товаров со склада торговому посреднику (торговой организации или индивидуальному предпринимателю) для дальнейшей перепродажи или организациям для профессионального использования;

> транзитный оборот – продажа товаров со складов поставщиков, минуя склады оптовой организации;

> внутрисистемный оборот – отпуск товаров одной базой другим базам одной и той же оптовой организации.

Под учетной стоимостью понимают стоимость, по которой учтен товар на складе. В оптовой организации это покупная стоимость товара. Покупная стоимость – это стоимость товара в ценах поставщика.

В бухгалтерском учете продажа товаров отражается проводкой:

> в оптовой торговле:

> Д 62 «Расчеты с покупателями и заказчиками», К 90-1 «Выручка» – отражена выручка от реализации товаров по безналичному расчету;

> в розничной торговле:

> Д 50 «Касса», К 90-1 «Выручка» – отражена выручка от реализации товаров за наличный расчет.

Размер товарооборота торговой организации определяется кредитовым оборотом по счету 90 «Продажи» субсчет 1 «Выручка».

Однако в этот товарооборот включен НДС, который организация должна начислить для расчетов с бюджетом. Начисление НДС отражается проводкой:

Д 90-3 «НДС», К 68-3 «Расчеты по НДС» – начислен НДС.

Пример 2.3.

За отчетный месяц имели место только три хозяйственные операции по продаже товара.

Оптовая торговая организация применяет автоматизированную форму бухгалтерского учета. При обработке первичных оправдательных документов (накладных, счетов-фактур) в подсистеме «Товары» проводки, формируются автоматически. Достаточно только выбрать соответствующий документ для заполнения в программе. Типовые проводки, соответствующие определенному типу документов, настраиваются заранее и при вводе документа записываются в книгу хозяйственных операций. Бухгалтерская справка составляется бухгалтером и заносится в книгу хозяйственных операций одной или несколькими проводками.

За январь по счету 90 были сформированы следующие бухгалтерские записи:

Накладная № 18 от 03.01.08:

> Д 62 «Расчеты с покупателями и заказчиками», К 90-1 «Выручка» – 236000 руб. – отпущен товар со склада;

> Д 90-3 «НДС», К 68 «Расчеты по налогам и сборам» – 36000 руб. – начислен НДС;

> Д 90-2 «Себестоимость продаж», К 41 «Товары» – 180000 руб. – списана учетная стоимость товара.

Накладная № 19 от 04.01.08:

> Д 62 «Расчеты с покупателями и заказчиками», К 90-1 «Выручка» – 118000 руб. – отпущен товар со склада;

> Д 90-3 «НДС», К 68 «Расчеты по налогам и сборам» – 18000 руб. – начислен НДС;

> Д 90-2 «Себестоимость продаж», К 41 «Товары» – 70000 руб. – списана учетная стоимость товара.

Накладная № 20 от 10.01.08:

> Д 62 «Расчеты с покупателями и заказчиками», К 90-1 «Выручка» – 94 400 руб. – отпущен товар со склада;

> Д 90-3 «НДС», К 68 «Расчеты по налогам и сборам» – 14400 руб. – начислен НДС;

> Д 90-2 «Себестоимость продаж», К 41 «Товары» – 50000 руб. – списана учетная стоимость товара.

> Бухгалтерская справка от 31.01.08:

> Д 90-9 «Прибыль / убыток от продаж», К 99 «Прибыли и убытки» – 80000 руб. – прибыль от продаж.

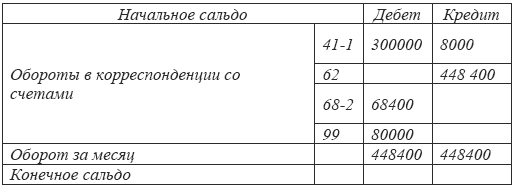

На основании этих проводок была сформирована оборотная ведомость по счету 90:

Из оборотной ведомости видно, что кредитовый оборот по счету 90 за январь составляет 448400 руб. Следовательно, товарооборот с учетом НДС за январь составил 448400 руб.

Из оборотной ведомости видно, что кредитовый оборот по счету 90 за январь составляет 448400 руб. Следовательно, товарооборот с учетом НДС за январь составил 448400 руб.

Чтобы определить товарооборот без НДС, надо из кредитового оборота (448400 руб.) вычесть дебетовый оборот по счету 90 в корреспонденции со счетом 68 (68400 руб.).

Таким образом, товарооборот без НДС за январь составит 380000 руб. (448400 – 68400).

Розничный товарооборот делится на:

> развозной оборот – продажа товаров, осуществляемая вне стационарной розничной сети с использованием специализированных или специально оборудованных для торговли транспортных средств, а также мобильного оборудования, применяемого только в комплекте с транспортным средством (в некоторых экономических источников данный вид торговли также называют выездным);

> разносной оборот – продажа товаров, осуществляемая вне стационарной розничной сети, путем непосредственного контакта продавца с покупателем на дому, в учреждениях, организациях, предприятиях, транспорте или на улице (лоточники, продажа товаров на дому, «магазин на диване» и т. п.);

> посылочный оборот – продажа товаров, осуществляемая по заказам, выполняемым путем почтовых отправлений (в т. ч. наложенным платежом);

> комиссионный оборот – продажа товаров, предполагающая продажу комиссионерами товаров, переданных им для реализации третьими лицами-комитентами, по договорам комиссии.

Развозной, разносной и посылочный товарооборот бывает в мелкорозничной торговле. Такое разделение связано с типами торговых точек.

Торговые организации могут быть объединены в виде стационарной торговой сети.

Стационарная торговая сеть – это совокупность торговых предприятий, расположенных в пределах конкретной территории или находящихся под общим управлением. Эта торговая сеть расположена в специально оборудованных и предназначенных для ведения торговли зданиях и строениях (рынки, ярмарки, торговые центры и т. д.). Стационарную торговую сеть образуют строительные системы, имеющие замкнутый объем, прочно связанные фундаментом с земельным участком и подсоединенные к инженерным коммуникациям.

Для ведения хозяйственной (торговой) деятельности розничные торговые предприятия могут использовать магазины, павильоны, киоски и палатки.

В состав розничного товарооборота включают:

> продажу товаров населению за наличный расчет и по безналичным перечислениям;

> продажу товаров в кредит с рассрочкой платежа (по полной продажной стоимости товаров на момент получения товаров покупателем);

> стоимость упаковки, имеющей продажную цену, не входящую в стоимость товара;

> продажу товаров длительного пользования по образцам (по полной продажной стоимости на момент передачи товара покупателю);

> продажа порожней тары.

Товарооборот от продажи товаров за отчетный период включает стоимость невозвратной тары, проданной населению с товаром.

Товарооборот за день рассчитывается как разность между показаниями сумм контрольно-кассовых машин на конец и на начало дня по каждому отделу (структурному подразделению). Затем полученные показатели суммируются, и определяется товарооборот за день в целом по торговой организации.

Пример 2.4.

Магазин торгует в розницу пивом в стеклянной бутылке. При этом поставщик пива принимает стеклопосуду (пивную бутылку) по залоговой цене, указанной в товарной накладной на отпуск пива. Поэтому магазин принимает пивную бутылку у населения, как за деньги, так и в обмен на товар.

За отчетный месяц в бухгалтерском балансе магазина отражены следующие операции:

1) выручка от розничной продажи товаров: Д 50 «Касса», К 90-1 «Выручка» – 118000 руб.;

2) принята стеклопосуда от населения за деньги: Д 41-2 «Стеклопосуда», К 50 «Касса» – 3000 руб.;

3) принята стеклопосуда от населения в обмен на другой товар: Д 41-2 «Стеклопосуда», К 90-1 «Выручка» – 1500 руб. – принята стеклопосуда;

4) Д 90-2 «Себестоимость продаж», К 41-2 «Стеклопосуда» – 1500 руб. – отпущен товар на ту же сумму в обмен на стеклопосуду.

Розничный товарооборот за отчетный месяц составит 118000 руб. – 3 000 руб. + 1500 руб. = 116500 руб.

Если у торговой организации есть мелкорозничные точки, то в объем розничного товарооборота включается сумма выручки, сданная материально ответственным лицом в кассу организации по окончании рабочего дня.

Если организация торгует покупными и комиссионными товарами, применяя различные режимы налогообложения, при распределении сумм «входного» НДС нужно применять следующие показатели:

> по розничной и оптовой торговле – стоимость отгруженных товаров (товарооборот);

> по договорам поручения – стоимость отгруженных услуг в виде комиссионного вознаграждения.

Потому что раздельный учет «входного» НДС должен соответствовать порядку, изложенному в п. 4 ст. 170 НК РФ. Налог принимается к вычету либо учитывается в стоимости полученных товаров (работ, услуг) пропорционально стоимости отгруженных товаров (работ, услуг), реализация которых подлежит налогообложению (освобождена от налогообложения), к общей стоимости отгруженных за налоговый период товаров (работ, услуг).

Со вступлением в силу нового Таможенного кодекса РФ (далее – ТК РФ) изменились механизмы внешнеэкономической деятельности в области таможенного контроля. Формы и порядок проведения таможенного контроля закреплены в гл. 35 ТК РФ. Ограничение товарооборота в виде ареста (изъятия) может быть наложено лишь по результатам специальной таможенной ревизии (ст. 377 ТК РФ). Ревизия – это способ таможенного контроля, который осуществляет проверку достоверности сведений, указанных в предоставленных для таможенного оформления документах. По результатам осмотра (досмотра) таможенники составляют акт по форме, утвержденной приказом ГТК России от 20 октября 2003 г. № 1166.

Арест на товары может быть наложен лишь по результатам таможенной ревизии, в случаях, если:

1) обнаружены товары без наличия на них специальных марок или с поддельными марками, идентификационных знаков или иных способов обозначения, нанесение которых предусмотрено для подтверждения легальности ввоза товаров на таможенную территорию РФ;

2) в коммерческих документах проверяемого лица нет сведений о выпуске товаров таможней, это обязательно при обороте товаров на территории России, или если эти сведения недостоверны, либо отсутствуют сами коммерческие документы;

3) выявлены факты пользования или распоряжения условно выпущенными товарами в иных целях, из-за которых предоставлено полное или частичное освобождение от уплаты ввозных таможенных пошлин и налогов.

Арест и изъятие оформляют протоколом, в котором подробно описываются нарушения с указанием наименования, количества и индивидуальных признаков.

Организация с высоким товарооборотом должна вести комплексную автоматизацию учета товара, потому что из-за большого товарооборота трудно наладить порядок приемки и хранения товара на складе, а так же необходимый документооборот.

На предприятиях с высоким товарооборотом, и с широким ассортиментом товара очень часто появляются излишки одного сорта и недостачи другого сорта товаров одного и того же наименования, которые именуются пересортицей.

Выявленные при инвентаризации расхождения фактического наличия товара с данными бухгалтерского учета регулируются в следующем порядке: убыль товара в пределах установленных норм определяется после зачета недостач товаров излишками по пересортице.

Взаимный зачет излишков и недостач в результате пересортицы может быть допущен только в виде исключения:

> за один и тот же проверяемый период;

> у одного и того же проверяемого лица;

> в отношении товарно-материальных ценностей одного и того же наименования и в тождественных количествах.

В бухучете организации делаются следующие проводки:

> Д 94 «Недостачи от порчи ценностей», К 41 «Товары» – отражена сумма превышения недостачи товара над его излишками;

> Д 94 «Недостачи от порчи ценностей», К 68 субсчет «Расчеты по НДС» – восстановлен НДС, относящийся к сумме превышения недостачи товара над излишками;

> Д 73 субсчет «Расчеты по возмещению материального ущерба», К 94 «Недостачи от порчи ценностей» – отражена сумма, которую нужно взыскать с виновных лиц.

Если виновников пересортицы установить не удалось, то выявленные разницы рассматриваются как недостачи сверх норм естественной убыли и списываются на издержки обращения организации, но без уменьшения ее налогооблагаемой прибыли (п.п. 2 п. 7 ст. 254 НК РФ).

Различают товарооборот:

> оптовый – продвижение товаров от производства в розничную торговую сеть;

> розничный – доведение товаров непосредственно до потребителей.

Основное отличие данных видов торговли состоит в потребителе (покупателе) реализуемых товаров и то, каким образом данные товары им используются. Товары, проданные юридическим лицам или индивидуальным предпринимателям для осуществления их производственной (коммерческой) деятельности, считаются оптовой торговлей.

На практике нередки случаи, когда оптовое предприятие производит продажу товаров населению в розницу и, наоборот, организация розничной торговли реализует оптом партию товаров. Поэтому в целях и бухгалтерского, и налогового учета важно, чтобы торговая организация могла при любых обстоятельствах четко определить вид конкретной операции, а также какой из этих видов торговой деятельности является для нее преобладающим (основным).

Оптовый товарооборот делится на:

> складской оборот – продажа товаров со склада торговому посреднику (торговой организации или индивидуальному предпринимателю) для дальнейшей перепродажи или организациям для профессионального использования;

> транзитный оборот – продажа товаров со складов поставщиков, минуя склады оптовой организации;

> внутрисистемный оборот – отпуск товаров одной базой другим базам одной и той же оптовой организации.

Под учетной стоимостью понимают стоимость, по которой учтен товар на складе. В оптовой организации это покупная стоимость товара. Покупная стоимость – это стоимость товара в ценах поставщика.

В бухгалтерском учете продажа товаров отражается проводкой:

> в оптовой торговле:

> Д 62 «Расчеты с покупателями и заказчиками», К 90-1 «Выручка» – отражена выручка от реализации товаров по безналичному расчету;

> в розничной торговле:

> Д 50 «Касса», К 90-1 «Выручка» – отражена выручка от реализации товаров за наличный расчет.

Размер товарооборота торговой организации определяется кредитовым оборотом по счету 90 «Продажи» субсчет 1 «Выручка».

Однако в этот товарооборот включен НДС, который организация должна начислить для расчетов с бюджетом. Начисление НДС отражается проводкой:

Д 90-3 «НДС», К 68-3 «Расчеты по НДС» – начислен НДС.

Пример 2.3.

За отчетный месяц имели место только три хозяйственные операции по продаже товара.

Оптовая торговая организация применяет автоматизированную форму бухгалтерского учета. При обработке первичных оправдательных документов (накладных, счетов-фактур) в подсистеме «Товары» проводки, формируются автоматически. Достаточно только выбрать соответствующий документ для заполнения в программе. Типовые проводки, соответствующие определенному типу документов, настраиваются заранее и при вводе документа записываются в книгу хозяйственных операций. Бухгалтерская справка составляется бухгалтером и заносится в книгу хозяйственных операций одной или несколькими проводками.

За январь по счету 90 были сформированы следующие бухгалтерские записи:

Накладная № 18 от 03.01.08:

> Д 62 «Расчеты с покупателями и заказчиками», К 90-1 «Выручка» – 236000 руб. – отпущен товар со склада;

> Д 90-3 «НДС», К 68 «Расчеты по налогам и сборам» – 36000 руб. – начислен НДС;

> Д 90-2 «Себестоимость продаж», К 41 «Товары» – 180000 руб. – списана учетная стоимость товара.

Накладная № 19 от 04.01.08:

> Д 62 «Расчеты с покупателями и заказчиками», К 90-1 «Выручка» – 118000 руб. – отпущен товар со склада;

> Д 90-3 «НДС», К 68 «Расчеты по налогам и сборам» – 18000 руб. – начислен НДС;

> Д 90-2 «Себестоимость продаж», К 41 «Товары» – 70000 руб. – списана учетная стоимость товара.

Накладная № 20 от 10.01.08:

> Д 62 «Расчеты с покупателями и заказчиками», К 90-1 «Выручка» – 94 400 руб. – отпущен товар со склада;

> Д 90-3 «НДС», К 68 «Расчеты по налогам и сборам» – 14400 руб. – начислен НДС;

> Д 90-2 «Себестоимость продаж», К 41 «Товары» – 50000 руб. – списана учетная стоимость товара.

> Бухгалтерская справка от 31.01.08:

> Д 90-9 «Прибыль / убыток от продаж», К 99 «Прибыли и убытки» – 80000 руб. – прибыль от продаж.

На основании этих проводок была сформирована оборотная ведомость по счету 90:

Чтобы определить товарооборот без НДС, надо из кредитового оборота (448400 руб.) вычесть дебетовый оборот по счету 90 в корреспонденции со счетом 68 (68400 руб.).

Таким образом, товарооборот без НДС за январь составит 380000 руб. (448400 – 68400).

Розничный товарооборот делится на:

> развозной оборот – продажа товаров, осуществляемая вне стационарной розничной сети с использованием специализированных или специально оборудованных для торговли транспортных средств, а также мобильного оборудования, применяемого только в комплекте с транспортным средством (в некоторых экономических источников данный вид торговли также называют выездным);

> разносной оборот – продажа товаров, осуществляемая вне стационарной розничной сети, путем непосредственного контакта продавца с покупателем на дому, в учреждениях, организациях, предприятиях, транспорте или на улице (лоточники, продажа товаров на дому, «магазин на диване» и т. п.);

> посылочный оборот – продажа товаров, осуществляемая по заказам, выполняемым путем почтовых отправлений (в т. ч. наложенным платежом);

> комиссионный оборот – продажа товаров, предполагающая продажу комиссионерами товаров, переданных им для реализации третьими лицами-комитентами, по договорам комиссии.

Развозной, разносной и посылочный товарооборот бывает в мелкорозничной торговле. Такое разделение связано с типами торговых точек.

Торговые организации могут быть объединены в виде стационарной торговой сети.

Стационарная торговая сеть – это совокупность торговых предприятий, расположенных в пределах конкретной территории или находящихся под общим управлением. Эта торговая сеть расположена в специально оборудованных и предназначенных для ведения торговли зданиях и строениях (рынки, ярмарки, торговые центры и т. д.). Стационарную торговую сеть образуют строительные системы, имеющие замкнутый объем, прочно связанные фундаментом с земельным участком и подсоединенные к инженерным коммуникациям.

Для ведения хозяйственной (торговой) деятельности розничные торговые предприятия могут использовать магазины, павильоны, киоски и палатки.

В состав розничного товарооборота включают:

> продажу товаров населению за наличный расчет и по безналичным перечислениям;

> продажу товаров в кредит с рассрочкой платежа (по полной продажной стоимости товаров на момент получения товаров покупателем);

> стоимость упаковки, имеющей продажную цену, не входящую в стоимость товара;

> продажу товаров длительного пользования по образцам (по полной продажной стоимости на момент передачи товара покупателю);

> продажа порожней тары.

Товарооборот от продажи товаров за отчетный период включает стоимость невозвратной тары, проданной населению с товаром.

Товарооборот за день рассчитывается как разность между показаниями сумм контрольно-кассовых машин на конец и на начало дня по каждому отделу (структурному подразделению). Затем полученные показатели суммируются, и определяется товарооборот за день в целом по торговой организации.

Пример 2.4.

Магазин торгует в розницу пивом в стеклянной бутылке. При этом поставщик пива принимает стеклопосуду (пивную бутылку) по залоговой цене, указанной в товарной накладной на отпуск пива. Поэтому магазин принимает пивную бутылку у населения, как за деньги, так и в обмен на товар.

За отчетный месяц в бухгалтерском балансе магазина отражены следующие операции:

1) выручка от розничной продажи товаров: Д 50 «Касса», К 90-1 «Выручка» – 118000 руб.;

2) принята стеклопосуда от населения за деньги: Д 41-2 «Стеклопосуда», К 50 «Касса» – 3000 руб.;

3) принята стеклопосуда от населения в обмен на другой товар: Д 41-2 «Стеклопосуда», К 90-1 «Выручка» – 1500 руб. – принята стеклопосуда;

4) Д 90-2 «Себестоимость продаж», К 41-2 «Стеклопосуда» – 1500 руб. – отпущен товар на ту же сумму в обмен на стеклопосуду.

Розничный товарооборот за отчетный месяц составит 118000 руб. – 3 000 руб. + 1500 руб. = 116500 руб.

Если у торговой организации есть мелкорозничные точки, то в объем розничного товарооборота включается сумма выручки, сданная материально ответственным лицом в кассу организации по окончании рабочего дня.

Если организация торгует покупными и комиссионными товарами, применяя различные режимы налогообложения, при распределении сумм «входного» НДС нужно применять следующие показатели:

> по розничной и оптовой торговле – стоимость отгруженных товаров (товарооборот);

> по договорам поручения – стоимость отгруженных услуг в виде комиссионного вознаграждения.

Потому что раздельный учет «входного» НДС должен соответствовать порядку, изложенному в п. 4 ст. 170 НК РФ. Налог принимается к вычету либо учитывается в стоимости полученных товаров (работ, услуг) пропорционально стоимости отгруженных товаров (работ, услуг), реализация которых подлежит налогообложению (освобождена от налогообложения), к общей стоимости отгруженных за налоговый период товаров (работ, услуг).

Со вступлением в силу нового Таможенного кодекса РФ (далее – ТК РФ) изменились механизмы внешнеэкономической деятельности в области таможенного контроля. Формы и порядок проведения таможенного контроля закреплены в гл. 35 ТК РФ. Ограничение товарооборота в виде ареста (изъятия) может быть наложено лишь по результатам специальной таможенной ревизии (ст. 377 ТК РФ). Ревизия – это способ таможенного контроля, который осуществляет проверку достоверности сведений, указанных в предоставленных для таможенного оформления документах. По результатам осмотра (досмотра) таможенники составляют акт по форме, утвержденной приказом ГТК России от 20 октября 2003 г. № 1166.

Арест на товары может быть наложен лишь по результатам таможенной ревизии, в случаях, если:

1) обнаружены товары без наличия на них специальных марок или с поддельными марками, идентификационных знаков или иных способов обозначения, нанесение которых предусмотрено для подтверждения легальности ввоза товаров на таможенную территорию РФ;

2) в коммерческих документах проверяемого лица нет сведений о выпуске товаров таможней, это обязательно при обороте товаров на территории России, или если эти сведения недостоверны, либо отсутствуют сами коммерческие документы;

3) выявлены факты пользования или распоряжения условно выпущенными товарами в иных целях, из-за которых предоставлено полное или частичное освобождение от уплаты ввозных таможенных пошлин и налогов.

Арест и изъятие оформляют протоколом, в котором подробно описываются нарушения с указанием наименования, количества и индивидуальных признаков.

Организация с высоким товарооборотом должна вести комплексную автоматизацию учета товара, потому что из-за большого товарооборота трудно наладить порядок приемки и хранения товара на складе, а так же необходимый документооборот.

На предприятиях с высоким товарооборотом, и с широким ассортиментом товара очень часто появляются излишки одного сорта и недостачи другого сорта товаров одного и того же наименования, которые именуются пересортицей.

Выявленные при инвентаризации расхождения фактического наличия товара с данными бухгалтерского учета регулируются в следующем порядке: убыль товара в пределах установленных норм определяется после зачета недостач товаров излишками по пересортице.

Взаимный зачет излишков и недостач в результате пересортицы может быть допущен только в виде исключения:

> за один и тот же проверяемый период;

> у одного и того же проверяемого лица;

> в отношении товарно-материальных ценностей одного и того же наименования и в тождественных количествах.

В бухучете организации делаются следующие проводки:

> Д 94 «Недостачи от порчи ценностей», К 41 «Товары» – отражена сумма превышения недостачи товара над его излишками;

> Д 94 «Недостачи от порчи ценностей», К 68 субсчет «Расчеты по НДС» – восстановлен НДС, относящийся к сумме превышения недостачи товара над излишками;

> Д 73 субсчет «Расчеты по возмещению материального ущерба», К 94 «Недостачи от порчи ценностей» – отражена сумма, которую нужно взыскать с виновных лиц.

Если виновников пересортицы установить не удалось, то выявленные разницы рассматриваются как недостачи сверх норм естественной убыли и списываются на издержки обращения организации, но без уменьшения ее налогооблагаемой прибыли (п.п. 2 п. 7 ст. 254 НК РФ).

2.3. Торговая выручка. Себестоимость в торговле

Выручка – денежные средства, полученные предприятием или предпринимателем от продажи товаров и услуг. Различают выручку:

> от реализации продукции;

> от реализации основных средств;

> торговую выручку.

Выручка принимается к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества или величине дебиторской задолженности. Если величина поступления покрывает лишь часть выручки, то выручка, принимаемая к бухгалтерскому учету, определяется как сумма поступления и дебиторской задолженности (в части, непокрытой поступлением).

Величина поступления или дебиторской задолженности определяется исходя из цены, установленной договором между организацией и покупателем (заказчиком) или пользователем активов организации.

При продаже товаров на условиях коммерческого кредита, предоставляемого в виде отсрочки и рассрочки оплаты, выручка принимается к бухгалтерскому учету в полной сумме дебиторской задолженности.

Одна из отличительных особенностей внешнеторговых операций состоит в том, что расчеты между покупателем и продавцом осуществляются в иностранной валюте. Иногда российский покупатель, если на его текущем валютном счете недостаточно валютных средств, для оплаты импортного контракта, приобретает иностранную валюту за рубли на внутреннем валютном рынке Российской Федерации.

При покупке иностранной валюты для оплаты импортного контракта организация, несет расходы двух видов:

> разница между курсом покупки иностранной валюты и курсом Банка России, действовавшим на день покупки;

> вознаграждение банку за осуществление операций по покупке иностранной валюты.

Под курсовой разницей понимается разница между рублевой оценкой актива или обязательства, стоимость которых выражена в иностранной валюте, на дату исполнения обязательств по оплате или отчетную дату данного отчетного периода, и рублевой оценкой этого же актива или обязательства на дату принятия его к бухгалтерскому учету в отчетном периоде или отчетную дату предыдущего отчетного периода.

Себестоимость – это денежное выражение текущих издержек производства и реализации продукции. Состав затрат, включаемых в себестоимость и учитываемых при определении налогооблагаемой прибыли (дохода), определяется законодательством. Себестоимость может включать расходы на материалы, накладные расходы, заработную плату, амортизацию и т. д.

Различают следующие виды себестоимости:

> базисная – себестоимость прошлого периода, взятая за основу расчета себестоимости текущего или планового периода;

> индивидуальная – сумма затрат на изготовление конкретного вида изделия;

> перевозок – затраты на транспортировку грузов (продукции), связанные со спецификой работы того или иного вида транспорта;

> реализованной продукции, текущая – оценка реализованной продукции по восстановительной себестоимости, т. е. в сумме затрат, необходимых для ее производства и потребления на данный момент;

> технологическая – сумма затрат на организацию технологического процесса изготовления продукции и оказания услуг;

> фактическая – фактическая или отчетная себестоимость, определяемая на основе данных фактических затрат по всем статьям себестоимости за данный период.

В торговле выручка определяется как разница между товарооборотом без вычитаемых налогов и себестоимостью проданных товаров.

Вычитаемые налоги – это те налоги, которые организация должна начислить к уплате в бюджет, к ним относятся НДС, акцизы, экспортные пошлины. Себестоимостью проданных товаров является их покупная стоимость. В покупную стоимость включают стоимость товара в ценах поставщика.

Если в организации учетной политикой предусмотрено включение в себестоимость товаров (их покупную стоимость) расходов, связанных непосредственно с приобретением конкретной партии товара, то в покупную стоимость включают эти расходы. Внимание: такой способ формирования покупной стоимости товара (себестоимости товара) должен быть предусмотрен в приказе по учетной политике торговой организации.

Пример 2.5.

Торговая организация приобрела в марте у фабрики 500 кг гречки по цене 10 руб. за 1 кг (без НДС). Согласно учетной политике, в цену товара включаются транспортные расходы по доставке товара от поставщика до склада организации. Партию гречки доставила автотранспортная организация, с которой у торговой организации есть договор на транспортное обслуживание. Торговая организация заплатила за доставку товара 1000 руб. (без учета НДС).

Определим себестоимость товара:

– стоимость по цене поставщика – 5000 руб. (500 кг × 10 руб.);

– транспортные расходы – 1000 руб.

Итого себестоимость партии гречки – 6000 руб. (5 000 + 1 000).

Себестоимость 1 кг гречки – 12 руб. (6000 руб. /500 кг).

Именно по цене 12 руб. за 1 кг и будет числиться поступивший товар на складе. В данном случае эта цена называется учетной (цена, по которой учитывается товар в складском и бухгалтерском учете).

На гречку была установлена продажная цена:

14 руб. + 1,40 руб. (10 % НДС) = 15,40 руб. (с учетом НДС).

В марте было продано:

1) Организации 1 – 100 кг гречки, всего на сумму 1 540 руб. (15,40 руб. × 100 кг), в том числе НДС 10 % – 140 руб. (1,40 руб. × 100 кг);

2) Организации 2 – 250 кг гречки, всего на сумму 3850 руб., в том числе НДС 350 руб.

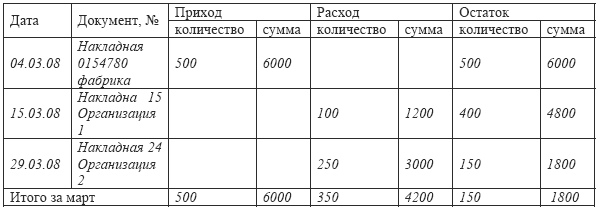

Кладовщик заполнил карточку по учету товара за март:

Из карточки видно, себестоимость проданного товара составила 4200 руб. (1200 + 3000).

Из карточки видно, себестоимость проданного товара составила 4200 руб. (1200 + 3000).

Теперь посчитаем торговую выручку за март:

– товарооборот с учетом НДС – 5390 руб. (1540 + 3850)

– (НДС – 490 руб. (140 + 350))

– (себестоимость товара – 4200 руб.).

Итого торговая выручка: 700 руб. (5390 – 490 – 4200)

Посмотрим, как определить торговую выручку и себестоимость товаров по данным учетных регистров.

Пример 2.6.

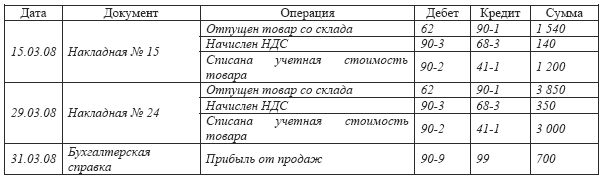

При автоматизированной форме учета на основании первичных оправдательных документов (накладных и счетов-фактур) и бухгалтерской справки сформируются следующие проводки:

Определим основные «торговые» показатели за март:

Определим основные «торговые» показатели за март:

1) товарооборот с учетом НДС – это оборот по кредиту счета 90-1 «Выручка» (5390 руб.);

2) товарооборот без НДС – это оборот по кредиту счета 90-1 «Выручка» минус оборот по дебету счета 90-3 «Налог на добавленную стоимость» с кредита счета 68 (5390 – 490 = 4 900 руб.);

3) себестоимость товара – это оборот по дебету счета 90-2 «Себестоимость продаж» с кредита счета 41 «Товары» (4200 руб.);

4) торговая выручка – это товарооборот без НДС минус себестоимость товара – 700 руб. (4900–4200). Торговую выручку надо определять расчетным путем. В нашем примере она совпадает с оборотом по дебету с кредита счета 99 «Прибыли и убытки» (то есть с прибылью) только потому, что мы не учитывали расходы на продажу.

При составлении годовой бухгалтерской отчетности торговые организации наряду с балансом обязательно заполняют форму № 2 «Отчет о прибылях и убытках». В ней формируется финансовый результат хозяйственной деятельности, а также сумма чистой прибыли (убытка), полученная организацией за отчетный период.

По строке 010 отражается выручка от продажи товаров (готовой продукции, выполнения работ, оказания услуг) за отчетный период. Сумма выручки указывается в Отчете в нетто-оценке, то есть за минусом НДС, акцизов и других аналогичных платежей. Показатель строки 010 – это разница между кредитовым оборотом по субсчету «Выручка» счета 90 и дебетовым оборотом по субсчетам «НДС» и «Акцизы» того же счета.

В строке 020 «Себестоимость проданных товаров, продукции, работ, услуг» приводятся затраты, осуществленные организацией за отчетный период на производство товаров (продукции, работ, услуг), а также себестоимость готовой продукции и покупная стоимость товаров. Причем данные о себестоимости должны соответствовать тем видам продукции, товаров, работ и услуг, выручка от продажи которых указана в строке 010. Показатель строки 020 формируется исходя из дебетового оборота по субсчету «Себестоимость продаж» счета 90 в корреспонденции со счетами 20 «Основное производство», 41 «Товары» и 43 «Готовая продукция».

Пример 2.7.

Организация занимается оптовой торговлей:

1) выручка от продажи товаров в 2008 г. составила 4 720 000 руб., в том числе НДС – 720 000 руб.; себестоимость товаров и расходы на их продажу – 2 550 000 руб.;

> от реализации продукции;

> от реализации основных средств;

> торговую выручку.

Выручка принимается к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества или величине дебиторской задолженности. Если величина поступления покрывает лишь часть выручки, то выручка, принимаемая к бухгалтерскому учету, определяется как сумма поступления и дебиторской задолженности (в части, непокрытой поступлением).

Величина поступления или дебиторской задолженности определяется исходя из цены, установленной договором между организацией и покупателем (заказчиком) или пользователем активов организации.

При продаже товаров на условиях коммерческого кредита, предоставляемого в виде отсрочки и рассрочки оплаты, выручка принимается к бухгалтерскому учету в полной сумме дебиторской задолженности.

Одна из отличительных особенностей внешнеторговых операций состоит в том, что расчеты между покупателем и продавцом осуществляются в иностранной валюте. Иногда российский покупатель, если на его текущем валютном счете недостаточно валютных средств, для оплаты импортного контракта, приобретает иностранную валюту за рубли на внутреннем валютном рынке Российской Федерации.

При покупке иностранной валюты для оплаты импортного контракта организация, несет расходы двух видов:

> разница между курсом покупки иностранной валюты и курсом Банка России, действовавшим на день покупки;

> вознаграждение банку за осуществление операций по покупке иностранной валюты.

Под курсовой разницей понимается разница между рублевой оценкой актива или обязательства, стоимость которых выражена в иностранной валюте, на дату исполнения обязательств по оплате или отчетную дату данного отчетного периода, и рублевой оценкой этого же актива или обязательства на дату принятия его к бухгалтерскому учету в отчетном периоде или отчетную дату предыдущего отчетного периода.

Себестоимость – это денежное выражение текущих издержек производства и реализации продукции. Состав затрат, включаемых в себестоимость и учитываемых при определении налогооблагаемой прибыли (дохода), определяется законодательством. Себестоимость может включать расходы на материалы, накладные расходы, заработную плату, амортизацию и т. д.

Различают следующие виды себестоимости:

> базисная – себестоимость прошлого периода, взятая за основу расчета себестоимости текущего или планового периода;

> индивидуальная – сумма затрат на изготовление конкретного вида изделия;

> перевозок – затраты на транспортировку грузов (продукции), связанные со спецификой работы того или иного вида транспорта;

> реализованной продукции, текущая – оценка реализованной продукции по восстановительной себестоимости, т. е. в сумме затрат, необходимых для ее производства и потребления на данный момент;

> технологическая – сумма затрат на организацию технологического процесса изготовления продукции и оказания услуг;

> фактическая – фактическая или отчетная себестоимость, определяемая на основе данных фактических затрат по всем статьям себестоимости за данный период.

В торговле выручка определяется как разница между товарооборотом без вычитаемых налогов и себестоимостью проданных товаров.

Вычитаемые налоги – это те налоги, которые организация должна начислить к уплате в бюджет, к ним относятся НДС, акцизы, экспортные пошлины. Себестоимостью проданных товаров является их покупная стоимость. В покупную стоимость включают стоимость товара в ценах поставщика.

Если в организации учетной политикой предусмотрено включение в себестоимость товаров (их покупную стоимость) расходов, связанных непосредственно с приобретением конкретной партии товара, то в покупную стоимость включают эти расходы. Внимание: такой способ формирования покупной стоимости товара (себестоимости товара) должен быть предусмотрен в приказе по учетной политике торговой организации.

Пример 2.5.

Торговая организация приобрела в марте у фабрики 500 кг гречки по цене 10 руб. за 1 кг (без НДС). Согласно учетной политике, в цену товара включаются транспортные расходы по доставке товара от поставщика до склада организации. Партию гречки доставила автотранспортная организация, с которой у торговой организации есть договор на транспортное обслуживание. Торговая организация заплатила за доставку товара 1000 руб. (без учета НДС).

Определим себестоимость товара:

– стоимость по цене поставщика – 5000 руб. (500 кг × 10 руб.);

– транспортные расходы – 1000 руб.

Итого себестоимость партии гречки – 6000 руб. (5 000 + 1 000).

Себестоимость 1 кг гречки – 12 руб. (6000 руб. /500 кг).

Именно по цене 12 руб. за 1 кг и будет числиться поступивший товар на складе. В данном случае эта цена называется учетной (цена, по которой учитывается товар в складском и бухгалтерском учете).

На гречку была установлена продажная цена:

14 руб. + 1,40 руб. (10 % НДС) = 15,40 руб. (с учетом НДС).

В марте было продано:

1) Организации 1 – 100 кг гречки, всего на сумму 1 540 руб. (15,40 руб. × 100 кг), в том числе НДС 10 % – 140 руб. (1,40 руб. × 100 кг);

2) Организации 2 – 250 кг гречки, всего на сумму 3850 руб., в том числе НДС 350 руб.

Кладовщик заполнил карточку по учету товара за март:

Теперь посчитаем торговую выручку за март:

– товарооборот с учетом НДС – 5390 руб. (1540 + 3850)

– (НДС – 490 руб. (140 + 350))

– (себестоимость товара – 4200 руб.).

Итого торговая выручка: 700 руб. (5390 – 490 – 4200)

Посмотрим, как определить торговую выручку и себестоимость товаров по данным учетных регистров.

Пример 2.6.

При автоматизированной форме учета на основании первичных оправдательных документов (накладных и счетов-фактур) и бухгалтерской справки сформируются следующие проводки:

1) товарооборот с учетом НДС – это оборот по кредиту счета 90-1 «Выручка» (5390 руб.);

2) товарооборот без НДС – это оборот по кредиту счета 90-1 «Выручка» минус оборот по дебету счета 90-3 «Налог на добавленную стоимость» с кредита счета 68 (5390 – 490 = 4 900 руб.);

3) себестоимость товара – это оборот по дебету счета 90-2 «Себестоимость продаж» с кредита счета 41 «Товары» (4200 руб.);

4) торговая выручка – это товарооборот без НДС минус себестоимость товара – 700 руб. (4900–4200). Торговую выручку надо определять расчетным путем. В нашем примере она совпадает с оборотом по дебету с кредита счета 99 «Прибыли и убытки» (то есть с прибылью) только потому, что мы не учитывали расходы на продажу.

При составлении годовой бухгалтерской отчетности торговые организации наряду с балансом обязательно заполняют форму № 2 «Отчет о прибылях и убытках». В ней формируется финансовый результат хозяйственной деятельности, а также сумма чистой прибыли (убытка), полученная организацией за отчетный период.

По строке 010 отражается выручка от продажи товаров (готовой продукции, выполнения работ, оказания услуг) за отчетный период. Сумма выручки указывается в Отчете в нетто-оценке, то есть за минусом НДС, акцизов и других аналогичных платежей. Показатель строки 010 – это разница между кредитовым оборотом по субсчету «Выручка» счета 90 и дебетовым оборотом по субсчетам «НДС» и «Акцизы» того же счета.

В строке 020 «Себестоимость проданных товаров, продукции, работ, услуг» приводятся затраты, осуществленные организацией за отчетный период на производство товаров (продукции, работ, услуг), а также себестоимость готовой продукции и покупная стоимость товаров. Причем данные о себестоимости должны соответствовать тем видам продукции, товаров, работ и услуг, выручка от продажи которых указана в строке 010. Показатель строки 020 формируется исходя из дебетового оборота по субсчету «Себестоимость продаж» счета 90 в корреспонденции со счетами 20 «Основное производство», 41 «Товары» и 43 «Готовая продукция».

Пример 2.7.

Организация занимается оптовой торговлей:

1) выручка от продажи товаров в 2008 г. составила 4 720 000 руб., в том числе НДС – 720 000 руб.; себестоимость товаров и расходы на их продажу – 2 550 000 руб.;