Страница:

Самый простой способ избежать контроля со стороны налоговых органов – предоставлять скидки в размере, не превышающем 20 % от обычной цены на товары. В этом случае организация гарантированно застрахована от каких-либо претензий со стороны налоговых органов.

Но 20 % скидка далеко не всегда может привлечь покупателей и распродать не пользующуюся спросом партию товара. Дело в том, что п. 3 ст. 40 НК РФ обязывает налоговые органы при определении рыночной цены учитывать обычные при заключении сделок между взаимозависимыми лицами надбавки к цене или скидки. В частности, должны учитываться скидки, вызванные:

> сезонными и иными колебаниями потребительского спроса на товары;

> потерей товарами качества или иных потребительских свойств;

> истечением (приближением даты истечения) сроков годности или реализации товаров;

> маркетинговой политикой, в том числе при продвижении на рынки новых товаров, не имеющих аналогов, а также при продвижении товаров на новые рынки;

> реализацией опытных моделей и образцов товаров в целях ознакомления с ними потребителей.

Пример 2.14.

Организация продает сок яблочный в пакетах по обычной цене – 30 руб. за пакет. В марте 2008 г. одинаковые пакеты сока продавались по ценам от 21 до 30 руб. за пакет. Разброс цен составил более 20 % (30 руб. – 6 руб. (20 %) = 24 руб.). Поэтому велика вероятность доначисления налогов исходя из рыночной цены в такой ситуации.

Однако, ситуация меняется, если в организации разработана система скидок, в соответствии с которой цена на сок снижается на 30 % в том случае, если до даты истечения срока годности остается меньше одной недели.

При наличии документов, подтверждающих, что по цене 21 руб. продавались именно те соки, у которых срок годности подходил к концу, организация может обоснованно ссылаться на п. 3 ст. 40 НК РФ. В этом случае вероятность доначисления налогов, исходя из рыночной цены, сводится практически к нулю.

Кроме того, при определении рыночных цен необходимо учитывать такие условия сделок, как (п. 9 ст. 40 НК РФ):

> количество (объем) поставляемых товаров (например, объем товарной партии);

> сроки исполнения обязательств;

> условия платежей;

> иные разумные условия, которые могут оказывать влияние на цены.

Умело разработанная методика предоставления скидок, зафиксированная в качестве приложения к учетной политике организации, позволит продавцу применять любые скидки (в том числе и превышающие 20 %), обоснованно ссылаясь при этом на нормы п.п. 3 и 9 ст. 40 НК РФ. При этом риск доначисления налогов сводится к минимуму.

Расходы, связанные с продажей «бесплатных товаров» (при покупке холодильника в придачу дают утюг и др.), иногда трактуются как следствие двух договоров: купли-продажи (холодильник как выполнение договора купли-продажи), а утюг как следствие договора дарения.

Смысл подобных сделок заключается в том, что каждая из них представляет собой единый комплекс, присущий договору купли-продажи. Договор дарения к этому не имеет отношения, и если бы это было не так, работники магазина могли бы кому-нибудь отдельно дарить утюги. Но они их «дарят», если только продают весьма дорогостоящие вещи. Это не дарение, а скидка с цены двух предметов, причем в условиях свободного рынка, в цене основного товара может быть заложена и цена товара– «подарка», который на самом деле не подарок, а сбываемый по случаю неходовой товар. Поэтому речь в подобных случаях идет только о договоре купли-продажи. Подведя скидку под «подарки», налоговые органы хотят получить НДС с проданных ценностей, которые подводят под объект договора дарения, но в этом случае дарения не было, и, следовательно, база для подобного налогообложения отсутствует.

На самом деле в подобных случаях имела место или продажа одного товара со скидкой, или за назначенную продавцом стоимость продан комплект из двух товаров. При этом и продавец, и покупатель согласны с тем, что без товара «холодильника» не может быть продан (куплен) товар «утюг».

Введение в практику скидок создает определенные трудности для анализа хозяйственной деятельности торговой организации, так как, показывая в балансе величину товарных запасов и предусматривая продажу со скидками, организации не знают стоимостной объем таких запасов. Это связано с тем, что руководству заранее не известна доля товаров, которая будет продана дешевле (со скидкой), а отсюда, невозможно точно исчислить показатель ликвидности.

2.5. Цена товара

2.5.1. Ценовая политика в условиях демпинга

2.6. Оценка товарных запасов

Но 20 % скидка далеко не всегда может привлечь покупателей и распродать не пользующуюся спросом партию товара. Дело в том, что п. 3 ст. 40 НК РФ обязывает налоговые органы при определении рыночной цены учитывать обычные при заключении сделок между взаимозависимыми лицами надбавки к цене или скидки. В частности, должны учитываться скидки, вызванные:

> сезонными и иными колебаниями потребительского спроса на товары;

> потерей товарами качества или иных потребительских свойств;

> истечением (приближением даты истечения) сроков годности или реализации товаров;

> маркетинговой политикой, в том числе при продвижении на рынки новых товаров, не имеющих аналогов, а также при продвижении товаров на новые рынки;

> реализацией опытных моделей и образцов товаров в целях ознакомления с ними потребителей.

Пример 2.14.

Организация продает сок яблочный в пакетах по обычной цене – 30 руб. за пакет. В марте 2008 г. одинаковые пакеты сока продавались по ценам от 21 до 30 руб. за пакет. Разброс цен составил более 20 % (30 руб. – 6 руб. (20 %) = 24 руб.). Поэтому велика вероятность доначисления налогов исходя из рыночной цены в такой ситуации.

Однако, ситуация меняется, если в организации разработана система скидок, в соответствии с которой цена на сок снижается на 30 % в том случае, если до даты истечения срока годности остается меньше одной недели.

При наличии документов, подтверждающих, что по цене 21 руб. продавались именно те соки, у которых срок годности подходил к концу, организация может обоснованно ссылаться на п. 3 ст. 40 НК РФ. В этом случае вероятность доначисления налогов, исходя из рыночной цены, сводится практически к нулю.

Кроме того, при определении рыночных цен необходимо учитывать такие условия сделок, как (п. 9 ст. 40 НК РФ):

> количество (объем) поставляемых товаров (например, объем товарной партии);

> сроки исполнения обязательств;

> условия платежей;

> иные разумные условия, которые могут оказывать влияние на цены.

Умело разработанная методика предоставления скидок, зафиксированная в качестве приложения к учетной политике организации, позволит продавцу применять любые скидки (в том числе и превышающие 20 %), обоснованно ссылаясь при этом на нормы п.п. 3 и 9 ст. 40 НК РФ. При этом риск доначисления налогов сводится к минимуму.

Расходы, связанные с продажей «бесплатных товаров» (при покупке холодильника в придачу дают утюг и др.), иногда трактуются как следствие двух договоров: купли-продажи (холодильник как выполнение договора купли-продажи), а утюг как следствие договора дарения.

Смысл подобных сделок заключается в том, что каждая из них представляет собой единый комплекс, присущий договору купли-продажи. Договор дарения к этому не имеет отношения, и если бы это было не так, работники магазина могли бы кому-нибудь отдельно дарить утюги. Но они их «дарят», если только продают весьма дорогостоящие вещи. Это не дарение, а скидка с цены двух предметов, причем в условиях свободного рынка, в цене основного товара может быть заложена и цена товара– «подарка», который на самом деле не подарок, а сбываемый по случаю неходовой товар. Поэтому речь в подобных случаях идет только о договоре купли-продажи. Подведя скидку под «подарки», налоговые органы хотят получить НДС с проданных ценностей, которые подводят под объект договора дарения, но в этом случае дарения не было, и, следовательно, база для подобного налогообложения отсутствует.

На самом деле в подобных случаях имела место или продажа одного товара со скидкой, или за назначенную продавцом стоимость продан комплект из двух товаров. При этом и продавец, и покупатель согласны с тем, что без товара «холодильника» не может быть продан (куплен) товар «утюг».

Введение в практику скидок создает определенные трудности для анализа хозяйственной деятельности торговой организации, так как, показывая в балансе величину товарных запасов и предусматривая продажу со скидками, организации не знают стоимостной объем таких запасов. Это связано с тем, что руководству заранее не известна доля товаров, которая будет продана дешевле (со скидкой), а отсюда, невозможно точно исчислить показатель ликвидности.

2.5. Цена товара

На основании Закона № 58-ФЗ организации, осуществляющие оптовую, мелкооптовую и розничную торговлю, вправе самостоятельно определять порядок формирования стоимости товаров с учетом расходов, связанных с процессом их приобретения. Условиями реализации такого права являются:

1) установление указанного порядка учетной политикой для целей налогообложения,

2) применение разработанного и утвержденного порядка в течение не менее двух налоговых периодов.

При этом новая редакция ст. 320 НК РФ, так же как и ст. 319, не содержит указания на последовательность указанных периодов. В связи с этим, происходит сближение налогового и бухгалтерского учета в части формирования цены товара.

Цена – это денежное выражение стоимости товара.

Цена любого товара, предназначенного для перепродажи, устанавливается таким образом, чтобы торговая организация могла покрыть расходы на продажу и получить прибыль от своей деятельности, она определяться по формуле: Цр = Цп + Нт,

где Цр – продажная (розничная) цена товара;

Цп – покупная цена товара;

Нт – торговая наценка

Применяются разные названия цен, действующих на разных стадиях товарного обращения.

Оптовая цена – цена, по которой предприятие-изготовитель продает свою продукцию оптовым покупателям. Оптовая цена складывается из цены предприятия-изготовителя (себестоимость плюс прибыль) и скидки (наценки) в пользу сбытовой организации для покрытия сбытовых расходов и получения прибыли.

Розничная (продажная) цена – цена, по которой продается товар населению в розницу. Розничная цена включает в себя оптовую цену и скидку (накидку) для покрытия торговых расходов розничной торговой организации, уплаты установленных налогов (например, НДС, акцизы) и получения прибыли.

Продажная цена – цена, по которой продается товар оптом и мелким оптом.

Договорная цена – цена, устанавливаемая соглашением сторон. Порядок применения договорных цен регулируется гражданским законодательством, изменение цены после заключения договора допускается в случаях и на условиях, предусмотренных договором или законом (ст. 424 ГК РФ).

Статья 485 ГК РФ устанавливает обязанность покупателя оплатить товар по цене, предусмотренной договором. Если цена договором не предусмотрена и не может быть определена исходя из его условий, то цена определяется в соответствии с п. 3 ст. 424 ГК РФ, то есть она устанавливается на уровне цены, которая при сравнимых обстоятельствах обычно взимается за аналогичные товары.

Если цена в договоре установлена в зависимости от веса товара, то считается, что она определяется по весу нетто (если нет специальной оговорки в договоре). Данная норма содержится в п. 2 ст. 485 ГК РФ.

Договор купли-продажи может предусматривать изменение цены в результате изменения показателей, формирующих структуру цены (себестоимость, расходы на продажу, прибыль, косвенные налоги и т. п.). В таком случае в договоре должен быть определен способ пересмотра цены. Если же этого нет, то надо следовать норме п. 3 ст. 485 ГК РФ: цена определяется исходя из соотношения перечисленных показателей на момент заключения договора и на момент передачи товара.

Свободная (рыночная) цена – цена, которая устанавливается продавцом товара с учетом конъюнктуры рынка, спроса и предложения, наиболее полное определение рыночной цены товара содержится в ст. 40 НК РФ. Рыночной ценой товара признается цена, сложившаяся при взаимодействии спроса и предложения на рынке идентичных (а при их отсутствии – однородных) товаров в сопоставимых экономических (коммерческих) условиях.

Рынок товаров – это сфера обращения этих товаров, определяемая исходя из возможности покупателя (продавца) реально и без значительных дополнительных затрат приобрести (продать) товар на ближайшей по отношению к покупателю (продавцу) территории Российской Федерации или за пределами Российской Федерации.

Идентичными признаются товары, имеющие одинаковые характерные для них основные признаки. При определении идентичности товаров учитываются:

> физические характеристики;

> качество;

> репутация на рынке;

> страна происхождения;

> производитель.

Незначительные различия во внешнем виде товаров не учитываются при установлении их идентичности.

Однородными признаются товары, которые не являются идентичными, но имеют сходные характеристики и состоят из схожих компонентов. Однородные товары выполняют одни и те же функции или являются коммерчески взаимозаменяемыми. При определении однородности товаров учитывают:

> качество;

> наличие товарного знака;

> репутацию на рынке;

> страну происхождения.

2) учитывается информация о заключенных на момент продажи товара сделках с идентичными (однородными) товарами в сопоставимых условиях. К сопоставимым относят, следующие условия сделок:

> количество (объем) поставляемых товаров;

> сроки исполнения обязательств;

> условия платежей;

> другие разумные условия, которые могут оказывать влияние на цены;

3) если на исследуемом рынке нет предложения, а значит, и сделок с идентичными (однородными) товарами, или нет доступа к информационным источникам для определения цены, то используется метод цены последующей реализации. Представим этот метод в виде формулы:

Цр = Цпр – Оз – Оп,

где Цр – рыночная цена для первоначального продавца;

Цпр – цена, по которой покупатель товара перепродал этот товар;

Оз – обычные затраты;

Оп – обычная прибыль.

В затраты не включается покупная стоимость товара, то есть цена, по которой перепродавец приобрел товар, и принимаются только обычные в подобных случаях затраты. Прибыль так же принимается только в обычных для данной сферы деятельности размерах;

4) если невозможно использовать предыдущий метод, то используется затратный метод, когда рыночная цена определяется по формуле:

Цр = Зпр + Зк + Зт + Оп,

где Цр – рыночная цена;

Зпр – обычные прямые затраты для данной сферы деятельности;

Зк – обычные косвенные затраты;

Зт – транспортно-складские расходы, обычные в подобных случаях;

Оп – обычная прибыль.

5) при определении и признании рыночной цены товара используются официальные источники информации о рыночных ценах на товары и биржевые котировки.

Вопрос правильного определения цены очень важен для торговой организации:

> от этого зависит финансовое состояние организации – сможет ли она покрыть свои расходы и получить прибыль, продавая товары по установленным ценам;

> уровень цен в торговой организации в определенных случаях является предметом интереса налоговой инспекции.

Приведем перечень сведений, когда налоговые органы вправе контролировать правильность цены на товар (п. 2 ст. 40 НК РФ):

1) сделка заключена между взаимозависимыми лицами;

2) сделка является товарообменной (бартерной) операцией;

3) сделка является внешнеторговой;

4) имели место отклонения более чем на 20 % в сторону повышения или понижения уровня цен, применяемых налогоплательщиком (продавцом товара) по идентичным (однородным) товарам в пределах непродолжительного периода времени.

Эти отклонения не должны превышать 20 % и определяются по формуле:

(Цр – Цс) / Цр × 100 %,

где Цр – рыночная цена;

Цс – цена сделки.

Однако при этом не рассматриваются случаи, когда снижение цен вызвано следующими факторами:

> сезонными и иными колебаниями потребительского спроса на товары;

> потерей товарами качества или иных потребительских свойств;

> истечением (приближением даты истечения) сроков годности или реализации товаров;

> маркетинговой политикой (в том числе при продвижении на рынки новых товаров, не имеющих аналогов; при продвижении товаров на новые рынки);

> продажей опытных моделей и образцов товаров в целях ознакомления с ними потребителей.

Согласно ст. 20 НК РФ взаимозависимыми признаются физические или юридические лица в случаях, когда:

> одна организация непосредственно или косвенно участвует в другой организации, и суммарная доля этого участия составляет более 20 %. Под косвенным участием понимают участие одной организации в другой через последовательность иных организаций;

> одно физическое лицо подчиняется другому физическому лицу по должностному положению;

> лица состоят в брачных отношениях, отношениях родства или свойства, усыновителя и усыновленного, попечителя и опекаемого;

> суд признал лица взаимозависимыми по другим основаниям.

Если сделка совершена по ценам ниже рыночных, то результаты сделки налоговиками будут пересчитаны и доначислены налоги.

Продажные цены устанавливаются на все поступающие в торговую организацию товары, их утверждает руководитель организации. Реестром цен называется документ, в котором определяется цена, по которой будет продаваться.

Примерная форма реестра цен, которая применяется в розничной торговой сети на практике, показана в Приложении 1. Ежедневно на поступивший товар составляется такой реестр. В условиях рыночной экономики торговая организация приобретает товар одного и того же наименования у разных поставщиков, поэтому и покупные цены на эти товары различаются. Однако устанавливать на эти товары разные розничные цены не имеет смысла. Следовательно, при разной цене поставщика и одинаковой розничной цене торговая наценка на один и тот же вид товара будет различной.

Поэтому , розничная цена в общем случае определяется по формуле: Цр = Цпост.+ Нт,

где Цр – розничная цена товара;

Цп – цена поставщика товара

(без НДС);

Нт – торговая наценка.

Однако если поставщик товара не является плательщиком НДС, то розничную цену следует определять по формуле: Цр = ((Цпост.+ Нтп) + % НДС × Цпост.) + Нтп,

где Цр – розничная цена товара;

Цп – цена поставщика товара(без НДС);

Нтп – торговая наценка на цену поставщика;

% НДС – процент НДС, уплаченный при продаже товара.

Общая величина торговой наценки должна составлять: Нт = Нтп + (% НДС × Цпост.+ Нтп).

Пример 2.15

Магазин приобрел товар у организации, которая работает по упрощенной системе налогообложения (УСН) и не является плательщиком НДС.

Стоимость единицы товара составляет 10 руб. НДС в этой цене нет, но магазин является плательщиком НДС. Поэтому, когда магазин продаст товар, он должен будет уплатить НДС со всего оборота. По расчету розничной цены товара наценки должно быть достаточно, чтобы получить доход и уплатить НДС.

Рассчитаем розничную цену такого товара:

– цена поставщика – 10 руб.

– торговая наценка 35 % – 3,50 руб. (10 руб. × 0,35);

– НДС 18 % – 2,43 руб. ((10 руб. + 3,50 руб.) × 0,18).

Розничная цена равна:

10 руб. + 3,50 руб. + 2,43 руб. = 15,93 руб.

Общая величина торговой наценки составит:

3,50 руб. + 2, 43 руб. = 5,93 руб.

В оптовой торговле составляется расчет свободной отпускной цены на каждую партию поступившего товара, расчет утверждается руководителем организации.

Пример 2.16.

Торговая организация ООО «Сароптторг» получила партию муки от Саратовского мукомольного завода. Цена поставщика без НДС за 1 кг муки составила 10 руб. Стоимость всей партии муки составила 4000 руб. (400 кг × 10 руб.). Мука поступила в мешках. Поставщик указал стоимость мешков (400 руб.) отдельной строкой в счете. По условиям договора тара возврату не подлежит. Мука была доставлена на склад транспортной организацией. Стоимость доставки составила 1000 руб. без НДС.

Форма расчета должна быть удобной для работы, и содержать необходимую информацию, для определения цены на товар она показана в Приложении 2.

1) установление указанного порядка учетной политикой для целей налогообложения,

2) применение разработанного и утвержденного порядка в течение не менее двух налоговых периодов.

При этом новая редакция ст. 320 НК РФ, так же как и ст. 319, не содержит указания на последовательность указанных периодов. В связи с этим, происходит сближение налогового и бухгалтерского учета в части формирования цены товара.

Цена – это денежное выражение стоимости товара.

Цена любого товара, предназначенного для перепродажи, устанавливается таким образом, чтобы торговая организация могла покрыть расходы на продажу и получить прибыль от своей деятельности, она определяться по формуле: Цр = Цп + Нт,

где Цр – продажная (розничная) цена товара;

Цп – покупная цена товара;

Нт – торговая наценка

Применяются разные названия цен, действующих на разных стадиях товарного обращения.

Оптовая цена – цена, по которой предприятие-изготовитель продает свою продукцию оптовым покупателям. Оптовая цена складывается из цены предприятия-изготовителя (себестоимость плюс прибыль) и скидки (наценки) в пользу сбытовой организации для покрытия сбытовых расходов и получения прибыли.

Розничная (продажная) цена – цена, по которой продается товар населению в розницу. Розничная цена включает в себя оптовую цену и скидку (накидку) для покрытия торговых расходов розничной торговой организации, уплаты установленных налогов (например, НДС, акцизы) и получения прибыли.

Продажная цена – цена, по которой продается товар оптом и мелким оптом.

Договорная цена – цена, устанавливаемая соглашением сторон. Порядок применения договорных цен регулируется гражданским законодательством, изменение цены после заключения договора допускается в случаях и на условиях, предусмотренных договором или законом (ст. 424 ГК РФ).

Статья 485 ГК РФ устанавливает обязанность покупателя оплатить товар по цене, предусмотренной договором. Если цена договором не предусмотрена и не может быть определена исходя из его условий, то цена определяется в соответствии с п. 3 ст. 424 ГК РФ, то есть она устанавливается на уровне цены, которая при сравнимых обстоятельствах обычно взимается за аналогичные товары.

Если цена в договоре установлена в зависимости от веса товара, то считается, что она определяется по весу нетто (если нет специальной оговорки в договоре). Данная норма содержится в п. 2 ст. 485 ГК РФ.

Договор купли-продажи может предусматривать изменение цены в результате изменения показателей, формирующих структуру цены (себестоимость, расходы на продажу, прибыль, косвенные налоги и т. п.). В таком случае в договоре должен быть определен способ пересмотра цены. Если же этого нет, то надо следовать норме п. 3 ст. 485 ГК РФ: цена определяется исходя из соотношения перечисленных показателей на момент заключения договора и на момент передачи товара.

Свободная (рыночная) цена – цена, которая устанавливается продавцом товара с учетом конъюнктуры рынка, спроса и предложения, наиболее полное определение рыночной цены товара содержится в ст. 40 НК РФ. Рыночной ценой товара признается цена, сложившаяся при взаимодействии спроса и предложения на рынке идентичных (а при их отсутствии – однородных) товаров в сопоставимых экономических (коммерческих) условиях.

Рынок товаров – это сфера обращения этих товаров, определяемая исходя из возможности покупателя (продавца) реально и без значительных дополнительных затрат приобрести (продать) товар на ближайшей по отношению к покупателю (продавцу) территории Российской Федерации или за пределами Российской Федерации.

Идентичными признаются товары, имеющие одинаковые характерные для них основные признаки. При определении идентичности товаров учитываются:

> физические характеристики;

> качество;

> репутация на рынке;

> страна происхождения;

> производитель.

Незначительные различия во внешнем виде товаров не учитываются при установлении их идентичности.

Однородными признаются товары, которые не являются идентичными, но имеют сходные характеристики и состоят из схожих компонентов. Однородные товары выполняют одни и те же функции или являются коммерчески взаимозаменяемыми. При определении однородности товаров учитывают:

> качество;

> наличие товарного знака;

> репутацию на рынке;

> страну происхождения.

При определении рыночных цен надо соблюдать следующие правила:

1) не берутся во внимание сделки между взаимозависимыми лицами, или принимаются во внимание только при условии, что взаимозависимость лиц не повлияла на результаты сделки;2) учитывается информация о заключенных на момент продажи товара сделках с идентичными (однородными) товарами в сопоставимых условиях. К сопоставимым относят, следующие условия сделок:

> количество (объем) поставляемых товаров;

> сроки исполнения обязательств;

> условия платежей;

> другие разумные условия, которые могут оказывать влияние на цены;

3) если на исследуемом рынке нет предложения, а значит, и сделок с идентичными (однородными) товарами, или нет доступа к информационным источникам для определения цены, то используется метод цены последующей реализации. Представим этот метод в виде формулы:

Цр = Цпр – Оз – Оп,

где Цр – рыночная цена для первоначального продавца;

Цпр – цена, по которой покупатель товара перепродал этот товар;

Оз – обычные затраты;

Оп – обычная прибыль.

В затраты не включается покупная стоимость товара, то есть цена, по которой перепродавец приобрел товар, и принимаются только обычные в подобных случаях затраты. Прибыль так же принимается только в обычных для данной сферы деятельности размерах;

4) если невозможно использовать предыдущий метод, то используется затратный метод, когда рыночная цена определяется по формуле:

Цр = Зпр + Зк + Зт + Оп,

где Цр – рыночная цена;

Зпр – обычные прямые затраты для данной сферы деятельности;

Зк – обычные косвенные затраты;

Зт – транспортно-складские расходы, обычные в подобных случаях;

Оп – обычная прибыль.

5) при определении и признании рыночной цены товара используются официальные источники информации о рыночных ценах на товары и биржевые котировки.

Вопрос правильного определения цены очень важен для торговой организации:

> от этого зависит финансовое состояние организации – сможет ли она покрыть свои расходы и получить прибыль, продавая товары по установленным ценам;

> уровень цен в торговой организации в определенных случаях является предметом интереса налоговой инспекции.

Приведем перечень сведений, когда налоговые органы вправе контролировать правильность цены на товар (п. 2 ст. 40 НК РФ):

1) сделка заключена между взаимозависимыми лицами;

2) сделка является товарообменной (бартерной) операцией;

3) сделка является внешнеторговой;

4) имели место отклонения более чем на 20 % в сторону повышения или понижения уровня цен, применяемых налогоплательщиком (продавцом товара) по идентичным (однородным) товарам в пределах непродолжительного периода времени.

Эти отклонения не должны превышать 20 % и определяются по формуле:

(Цр – Цс) / Цр × 100 %,

где Цр – рыночная цена;

Цс – цена сделки.

Однако при этом не рассматриваются случаи, когда снижение цен вызвано следующими факторами:

> сезонными и иными колебаниями потребительского спроса на товары;

> потерей товарами качества или иных потребительских свойств;

> истечением (приближением даты истечения) сроков годности или реализации товаров;

> маркетинговой политикой (в том числе при продвижении на рынки новых товаров, не имеющих аналогов; при продвижении товаров на новые рынки);

> продажей опытных моделей и образцов товаров в целях ознакомления с ними потребителей.

Согласно ст. 20 НК РФ взаимозависимыми признаются физические или юридические лица в случаях, когда:

> одна организация непосредственно или косвенно участвует в другой организации, и суммарная доля этого участия составляет более 20 %. Под косвенным участием понимают участие одной организации в другой через последовательность иных организаций;

> одно физическое лицо подчиняется другому физическому лицу по должностному положению;

> лица состоят в брачных отношениях, отношениях родства или свойства, усыновителя и усыновленного, попечителя и опекаемого;

> суд признал лица взаимозависимыми по другим основаниям.

Если сделка совершена по ценам ниже рыночных, то результаты сделки налоговиками будут пересчитаны и доначислены налоги.

Продажные цены устанавливаются на все поступающие в торговую организацию товары, их утверждает руководитель организации. Реестром цен называется документ, в котором определяется цена, по которой будет продаваться.

Примерная форма реестра цен, которая применяется в розничной торговой сети на практике, показана в Приложении 1. Ежедневно на поступивший товар составляется такой реестр. В условиях рыночной экономики торговая организация приобретает товар одного и того же наименования у разных поставщиков, поэтому и покупные цены на эти товары различаются. Однако устанавливать на эти товары разные розничные цены не имеет смысла. Следовательно, при разной цене поставщика и одинаковой розничной цене торговая наценка на один и тот же вид товара будет различной.

Поэтому , розничная цена в общем случае определяется по формуле: Цр = Цпост.+ Нт,

где Цр – розничная цена товара;

Цп – цена поставщика товара

(без НДС);

Нт – торговая наценка.

Однако если поставщик товара не является плательщиком НДС, то розничную цену следует определять по формуле: Цр = ((Цпост.+ Нтп) + % НДС × Цпост.) + Нтп,

где Цр – розничная цена товара;

Цп – цена поставщика товара(без НДС);

Нтп – торговая наценка на цену поставщика;

% НДС – процент НДС, уплаченный при продаже товара.

Общая величина торговой наценки должна составлять: Нт = Нтп + (% НДС × Цпост.+ Нтп).

Пример 2.15

Магазин приобрел товар у организации, которая работает по упрощенной системе налогообложения (УСН) и не является плательщиком НДС.

Стоимость единицы товара составляет 10 руб. НДС в этой цене нет, но магазин является плательщиком НДС. Поэтому, когда магазин продаст товар, он должен будет уплатить НДС со всего оборота. По расчету розничной цены товара наценки должно быть достаточно, чтобы получить доход и уплатить НДС.

Рассчитаем розничную цену такого товара:

– цена поставщика – 10 руб.

– торговая наценка 35 % – 3,50 руб. (10 руб. × 0,35);

– НДС 18 % – 2,43 руб. ((10 руб. + 3,50 руб.) × 0,18).

Розничная цена равна:

10 руб. + 3,50 руб. + 2,43 руб. = 15,93 руб.

Общая величина торговой наценки составит:

3,50 руб. + 2, 43 руб. = 5,93 руб.

В оптовой торговле составляется расчет свободной отпускной цены на каждую партию поступившего товара, расчет утверждается руководителем организации.

Пример 2.16.

Торговая организация ООО «Сароптторг» получила партию муки от Саратовского мукомольного завода. Цена поставщика без НДС за 1 кг муки составила 10 руб. Стоимость всей партии муки составила 4000 руб. (400 кг × 10 руб.). Мука поступила в мешках. Поставщик указал стоимость мешков (400 руб.) отдельной строкой в счете. По условиям договора тара возврату не подлежит. Мука была доставлена на склад транспортной организацией. Стоимость доставки составила 1000 руб. без НДС.

Форма расчета должна быть удобной для работы, и содержать необходимую информацию, для определения цены на товар она показана в Приложении 2.

2.5.1. Ценовая политика в условиях демпинга

Любая торговая организация хотела бы эффективно продавать свой товар, да еще по ценам выше, чем у конкурентов, но однако ситуация на рынке не всегда бывает благоприятной и возникает необходимость снизить стоимость продукта и научиться правильно реагировать на демпинг.

Существует множество способов борьбы с ценовой войной:

1) можно создать эксклюзив, однако в этом случае ценовая конкуренция невозможна в принципе;

2) можно применить методику запутывания клиента, например, этим способом пользуются сотовые операторы. Изучая тарифные планы, потребитель не может их сравнить. Конечная стоимость услуг состоит из абонентской платы, платы за разговоры внутри сети и с другими мобильными номерами, роуминга и т. п. Таким образом, ценовая война не возникает, так как цены невозможно сопоставить. Уже три года я подключен к одному тарифному плану, поскольку верю (!), что он по-прежнему для меня самый выгодный;

3) можно найти аргументацию высокой цены на товары и услуги торговой организации, заявляя несколько более высокую цену, чем конкуренты, но при этом предлагая клиентам реальное отличие своих товаров или услуг от альтернативных предложений. Цена – важный, но не единственный атрибут товара. Поэтому можно привлечь внимание потребителя к положительному отличию товаров или услуг организации, отодвинув, цену на второй план.

Пример 2.17.

Компьютерная мышь стоит порядка 3–5 долларов, и перед торговой организацией стоит задача предложить товар, который изменит выбор покупателей в ее пользу. Так, сначала на рынке появились оптические мыши, которые позволили раз и навсегда забыть о неприятной процедуре чистки шарика и приводящих механизмов. Потом появились беспроводные мыши. Следует отметить, что цена подобных устройств начинается от 15–17 долларов. Вслед за этим некоторые торговые организации предложили потребителям оптические радиомышки стоимостью 22–25 долларов.

Существует также стратегия «партизанских» войн, когда организации необходимо найти сегмент, на который никто не претендует. Допустим, на рынке представлены мыши в деревянном корпусе. Естественно, они приятнее на ощупь, чем пластмассовые. Их цена начинается от 100–150 долларов. Чуть позднее появились деревянные мыши, используемые в качестве сувенирной продукции, с логотипами или дарственными надписями. Все эти подходы позволяют изменить аргументацию и мотивировать клиента заплатить больше, несмотря на присутствие менее дорогих альтернатив.

2) подходить к снижению цен творчески. Так в качестве одной из рабочих идей можно предложить «асимметричность». Это означает, что торговая организация снижает цену не на тот же товар, что конкурент, а на тот, который приносит ему максимальную прибыль. Таким образом, наносит удар по источнику финансового благополучия конкурента и вынуждает его задуматься о целесообразности продолжения ценовой войны;

3) такое явление как распродажи. Любая распродажа должна иметь причину и быть ограничена во времени. Если это не выполняется, клиенты начинают воспринимать заниженную цену не как временную, а как постоянную. Впоследствии будет крайне сложно ее повысить;

4) снижать цены можно только на зрелом рынке. Что такое незрелый рынок? Это ситуация, когда не устоялся круг поставщиков, покупателей, а главное, каналы распространения информации между ними. В данном случае снижение цены вдвойне неразумно: потребители просто не узнают о вашей акции своевременно;

5) нужно быть уверенным, что выгоду получает конечный пользователь. Это далеко не всегда удается выполнить. Все же, если это в вашей власти, сделайте так, чтобы скидка не оседала у посредника (внутри канала распределения). Она должна тратиться вашими партнерами на увеличение объема закупок путем привлечения новых клиентов или увеличения продаж существующим. Другими словами, нужно добиться того, чтобы посредник, то есть ваш покупатель, в этом смысле работал не «с прибыли», а «с оборота».

Пример 2.18.

Коммерческий директор в организации, торгующей импортной полиграфической бумагой, попросил о дисконте на очередную партию бумаги от экспортера, и получал запрос относительно намерений потратить эти деньги. Так если организация собирались осуществить расходы, такие как сделать ремонт офиса, купить транспорт, открыть филиал и т. п., то ей отказывали. Если направляли эти деньги на увеличение объема продаж торговых марок именно этого поставщика, то получали согласие. Для этого торговая организация проводила дополнительные рекламные акции, и предоставляла бесплатные пробные партии потенциальным клиентам.

Если цена на рынке устойчиво падает, торговой организации, скорее всего тоже придется ее снизить. Но прежде чем на это пойти, нужно предложить клиенту такой вариант. Вы оставляете сумму сделки неизменной, но увеличиваете количество товара. Если партнер на это согласится, организации удастся увеличить объем продаж в целом и улучшить структуру продаж клиенту.

Нужно всеми силами избегать ценовой конкуренции. Практически всегда есть способ занять необходимую рыночную нишу, не прибегая к демпингу. Если же организация подверглась ценовой атаке, нужно обдумать и применить вышеуказанные методики.

Существует множество способов борьбы с ценовой войной:

1) можно создать эксклюзив, однако в этом случае ценовая конкуренция невозможна в принципе;

2) можно применить методику запутывания клиента, например, этим способом пользуются сотовые операторы. Изучая тарифные планы, потребитель не может их сравнить. Конечная стоимость услуг состоит из абонентской платы, платы за разговоры внутри сети и с другими мобильными номерами, роуминга и т. п. Таким образом, ценовая война не возникает, так как цены невозможно сопоставить. Уже три года я подключен к одному тарифному плану, поскольку верю (!), что он по-прежнему для меня самый выгодный;

3) можно найти аргументацию высокой цены на товары и услуги торговой организации, заявляя несколько более высокую цену, чем конкуренты, но при этом предлагая клиентам реальное отличие своих товаров или услуг от альтернативных предложений. Цена – важный, но не единственный атрибут товара. Поэтому можно привлечь внимание потребителя к положительному отличию товаров или услуг организации, отодвинув, цену на второй план.

Пример 2.17.

Компьютерная мышь стоит порядка 3–5 долларов, и перед торговой организацией стоит задача предложить товар, который изменит выбор покупателей в ее пользу. Так, сначала на рынке появились оптические мыши, которые позволили раз и навсегда забыть о неприятной процедуре чистки шарика и приводящих механизмов. Потом появились беспроводные мыши. Следует отметить, что цена подобных устройств начинается от 15–17 долларов. Вслед за этим некоторые торговые организации предложили потребителям оптические радиомышки стоимостью 22–25 долларов.

Существует также стратегия «партизанских» войн, когда организации необходимо найти сегмент, на который никто не претендует. Допустим, на рынке представлены мыши в деревянном корпусе. Естественно, они приятнее на ощупь, чем пластмассовые. Их цена начинается от 100–150 долларов. Чуть позднее появились деревянные мыши, используемые в качестве сувенирной продукции, с логотипами или дарственными надписями. Все эти подходы позволяют изменить аргументацию и мотивировать клиента заплатить больше, несмотря на присутствие менее дорогих альтернатив.

Существуют основные правила снижения цен:

1) нельзя снижать цены только потому, что так поступают все вокруг, но так же нельзя игнорировать действительность. Чаще всего первыми о падении цен узнают от своих клиентов менеджеры по продажам – и сразу же идут к руководителю с предложением предпринять ответные шаги. Руководству первым делом следует проверить достоверность полученной информации. Например, можно задать клиенту вопрос: «Какая компания и насколько снизила цены?». Если клиент отказывается назвать конкурента, то такие сведения стоит считать недостоверными. Если же он называет фирму, необходимо продолжить выяснение истины. Для этого разумно побеседовать с другими клиентами, проанализировать динамику их закупок у вашей компании (не падает ли объем?). Также можно использовать методы конкурентной разведки. В данном случае – попытаться провести переговоры с клиентом от имени вымышленной компании. Если информация подтвердится, то сначала руководителю стоит попытаться использовать методы, предложенные в этой статье. Если они не сработают, придется снизить цену;2) подходить к снижению цен творчески. Так в качестве одной из рабочих идей можно предложить «асимметричность». Это означает, что торговая организация снижает цену не на тот же товар, что конкурент, а на тот, который приносит ему максимальную прибыль. Таким образом, наносит удар по источнику финансового благополучия конкурента и вынуждает его задуматься о целесообразности продолжения ценовой войны;

3) такое явление как распродажи. Любая распродажа должна иметь причину и быть ограничена во времени. Если это не выполняется, клиенты начинают воспринимать заниженную цену не как временную, а как постоянную. Впоследствии будет крайне сложно ее повысить;

4) снижать цены можно только на зрелом рынке. Что такое незрелый рынок? Это ситуация, когда не устоялся круг поставщиков, покупателей, а главное, каналы распространения информации между ними. В данном случае снижение цены вдвойне неразумно: потребители просто не узнают о вашей акции своевременно;

5) нужно быть уверенным, что выгоду получает конечный пользователь. Это далеко не всегда удается выполнить. Все же, если это в вашей власти, сделайте так, чтобы скидка не оседала у посредника (внутри канала распределения). Она должна тратиться вашими партнерами на увеличение объема закупок путем привлечения новых клиентов или увеличения продаж существующим. Другими словами, нужно добиться того, чтобы посредник, то есть ваш покупатель, в этом смысле работал не «с прибыли», а «с оборота».

Пример 2.18.

Коммерческий директор в организации, торгующей импортной полиграфической бумагой, попросил о дисконте на очередную партию бумаги от экспортера, и получал запрос относительно намерений потратить эти деньги. Так если организация собирались осуществить расходы, такие как сделать ремонт офиса, купить транспорт, открыть филиал и т. п., то ей отказывали. Если направляли эти деньги на увеличение объема продаж торговых марок именно этого поставщика, то получали согласие. Для этого торговая организация проводила дополнительные рекламные акции, и предоставляла бесплатные пробные партии потенциальным клиентам.

Если цена на рынке устойчиво падает, торговой организации, скорее всего тоже придется ее снизить. Но прежде чем на это пойти, нужно предложить клиенту такой вариант. Вы оставляете сумму сделки неизменной, но увеличиваете количество товара. Если партнер на это согласится, организации удастся увеличить объем продаж в целом и улучшить структуру продаж клиенту.

Нужно всеми силами избегать ценовой конкуренции. Практически всегда есть способ занять необходимую рыночную нишу, не прибегая к демпингу. Если же организация подверглась ценовой атаке, нужно обдумать и применить вышеуказанные методики.

2.6. Оценка товарных запасов

Под оценкой товарных запасов понимают выбор цены (балансовой стоимости), по которой приходуют (учитывают) товары в бухгалтерском балансе организации.

В оптовой торговле товары отражаются в бухгалтерском балансе по стоимости их приобретения (по покупной стоимости). В покупную стоимость товара входят цена поставщика без НДС и акциз по подакцизным товарам. В покупную стоимость импортных товаров включают контрактную цену (включая расходы по доставке товара до российской границы), таможенные пошлины, сборы за таможенное оформление, другие обязательные таможенные платежи, установленные законом. Формирование балансовой стоимости товара из указанных элементов является наиболее удобным для бухгалтерского учета в торговле.

Организации, занятые розничной торговлей, могут выбрать метод оценки товарных запасов из двух:

> по стоимости приобретения;

> по продажным (розничным) ценам.

Применяемый метод оценки товарных запасов организация указывает в своей учетной политике. Если организация розничной торговли учитывает товары по продажным ценам, то разница между стоимостью приобретения и стоимостью по розничным ценам отражается отдельной статьей:

> стоимость товара в покупных ценах (в ценах поставщика без НДС) отражается по дебету балансового счета 41 «Товары»;

> торговая надбавка отражается по дебету балансового счета 41 «Товары» и одновременно по кредиту балансового счета 42 «Торговая наценка».

Таким образом, в дебете счета 41 «Товары» собирается стоимость товара по розничным ценам.

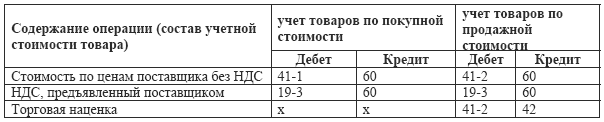

В таблице представлена схема проводок, которыми отражается поступление товара в торговую организацию в зависимости от выбранного метода отражения учетной стоимости товара:

Когда организация принимает к учету товар, ей необходимо проанализировать договор с поставщиком и определить момент перехода права собственности на товар. Как правило, право собственности на товар переходит к торговой организации в момент поступления товара на склад покупателя. В таком случае основанием для отражения товара в бухгалтерском учете (по дебету балансового счета 41) служат сопроводительные документы поставщика или акт о приемке товара. К сопроводительным документам поставщика относятся товарная накладная, товарно-транспортная накладная, счет-фактура, закупочный акт и т. д. По этим документам организация может определить покупную стоимость поступившего товара. Если товар поступает в розничную торговлю, то также необходим реестр цен с указанием торговой наценки, чтобы сформировать продажную стоимость товара.

Когда организация принимает к учету товар, ей необходимо проанализировать договор с поставщиком и определить момент перехода права собственности на товар. Как правило, право собственности на товар переходит к торговой организации в момент поступления товара на склад покупателя. В таком случае основанием для отражения товара в бухгалтерском учете (по дебету балансового счета 41) служат сопроводительные документы поставщика или акт о приемке товара. К сопроводительным документам поставщика относятся товарная накладная, товарно-транспортная накладная, счет-фактура, закупочный акт и т. д. По этим документам организация может определить покупную стоимость поступившего товара. Если товар поступает в розничную торговлю, то также необходим реестр цен с указанием торговой наценки, чтобы сформировать продажную стоимость товара.

В оптовой торговле товары отражаются в бухгалтерском балансе по стоимости их приобретения (по покупной стоимости). В покупную стоимость товара входят цена поставщика без НДС и акциз по подакцизным товарам. В покупную стоимость импортных товаров включают контрактную цену (включая расходы по доставке товара до российской границы), таможенные пошлины, сборы за таможенное оформление, другие обязательные таможенные платежи, установленные законом. Формирование балансовой стоимости товара из указанных элементов является наиболее удобным для бухгалтерского учета в торговле.

Организации, занятые розничной торговлей, могут выбрать метод оценки товарных запасов из двух:

> по стоимости приобретения;

> по продажным (розничным) ценам.

Применяемый метод оценки товарных запасов организация указывает в своей учетной политике. Если организация розничной торговли учитывает товары по продажным ценам, то разница между стоимостью приобретения и стоимостью по розничным ценам отражается отдельной статьей:

> стоимость товара в покупных ценах (в ценах поставщика без НДС) отражается по дебету балансового счета 41 «Товары»;

> торговая надбавка отражается по дебету балансового счета 41 «Товары» и одновременно по кредиту балансового счета 42 «Торговая наценка».

Таким образом, в дебете счета 41 «Товары» собирается стоимость товара по розничным ценам.

В таблице представлена схема проводок, которыми отражается поступление товара в торговую организацию в зависимости от выбранного метода отражения учетной стоимости товара: