Страница:

В договоре поставки момент перехода права собственности может быть не оговорен, и при этом договор не предусматривает обязанности продавца по доставке товара. Тогда обязанность продавца считается исполненной в момент сдачи товара перевозчику для доставки покупателю (п. 2 ст. 458 ГК РФ). Именно в этот момент право собственности на товар переходит к покупателю. Организация, получив извещение от продавца о состоявшейся отгрузке, отражает стоимость товара в дебете балансового счета 41 по ценам, предусмотренным договором. При этом к счету 41 открывается субсчет «Товары в пути». При фактическом поступлении товара его учетная цена уточняется по сопроводительным документам поставщика или по акту о приемке товара. Ранее сделанные проводки по счету 41 субсчет «Товары в пути» сторнируются, и отражается поступление товара новыми проводками в общепринятом порядке.

Иногда договор с поставщиком содержит условие, что право собственности на товар переходит к покупателю в момент оплаты товара. В данной ситуации при поступлении неоплаченного товара организация отражает его покупную стоимость на основании документов поставщика или приемного акта на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». При этом делается проводка только по дебету счета 002. На дату оплаты товара организация сделает запись по кредиту счета 002 и отразит поступление товара по дебету счета 41 в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками».

Пример 2.19.

Организация оптовой торговли закупила товар у поставщика на сумму 472000 руб., в том числе НДС – 72000 руб. 5 марта 2008 года товар был принят приемной комиссией на складе торговой организации, о чем был составлен акт о приемке товара по форме ТОРГ-112021087. Расхождений по количеству и качеству при приемке товара обнаружено не было.

Акт приемки № 45 и сопроводительные документы поставщика (товарно-транспортная накладная № 078911 и счет-фактура № 346) были переданы в бухгалтерию торговой организации и сделаны следующие записи:

> Д 41 «Товары», К 60 «Расчеты с поставщиками и подрядчиками» – 400000 руб. – акт приемки № 45, ТТН № 078911 оприходован товар по цене поставщика;

> Д 19, субсчет «НДС по приобретенным материально-производственным запасам» К 60 «Расчеты с поставщиками и подрядчиками» – 72 000 руб. – отражена сумма НДС, предъявленная поставщиком;

> Д 68, субсчет «НДС» К 19, субсчет «НДС по приобретенным материально-производственным запасам»– 72 000 руб. – принят к вычету НДС, предъявленный поставщиом.

Переход права собственности и риска случайной гибели на поставляемые товары от организации-продавца к организации-покупателю закрепляется в договоре, путем выбора соответствующего вида цены. От выбора вида цены зависит и порядок компенсации (за чей счет) сторонами договора расходов по транспортировке соответствующих грузов.

В основном применяются следующие виды цен:

> франко-склад поставщика – все расходы, связанные с отгрузкой продукции, оплачивает организация-покупатель;

> франко-станция отправления – организация-поставщик оплачивает расходы только по транспортировке готовой продукции до вагонов, остальные расходы несет организация-покупатель;

> франко-вагон станция отправления – организация-поставщик оплачивает все расходы по транспортировке готовой продукции до станции отправления и погрузке ее в вагоны (счет, выставляемый организации-покупателю, может включаться (помимо цены готовой продукции по договору) отдельной суммой «железнодорожный тариф» (стоимость оплаты транспортных услуг железной дороги) от станции отправления до станции назначения, в случае если указанные расходы первоначально оплатил поставщик);

> франко-станция назначения – все расходы по отгрузке и транспортировке продукции до станции назначения несет организация-поставщик;

> франко-склад покупателя – организация-поставщик оплачивает все расходы по транспортировке, погрузке и разгрузке продукции вплоть до склада покупателя.

Пример 2.20.

Оптовая организация заключила с Мукомольным комбинатом договор поставки муки в количестве 2 000 кг по цене 10 руб. без учета НДС. Всего стоимость товара по договору составляет 20 000 руб. (10 руб. × 2000 кг), сумма НДС (10 %) – 2000 руб. (20000 руб. × 10 %). Итого стоимость товара по договору с учетом НДС – 22000 руб. (20000 + 2000).

Согласно договору, цена товара определена на условиях франко – станция отправления, то есть обязанность продавца считается исполненной в момент передачи товара перевозчику. Товар передан перевозчику 28 марта 2008 г. Фактически товар поступил на склад покупателя 5 апреля 2008 г. Условиями договора предусмотрена предоплата в размере 100 % стоимости товара. Принятый товар соответствует условиям поставки, поэтому, получив акт о приемке товара по форме ТОРГ-1, железнодорожную накладную и сопроводительные документы поставщика (товарную накладную и счет-фактуру), оптовая организация сделала следующие записи в учете:

> Д 60, субсчет «Расчеты по авансам выданным» К 51 «Расчетные счета» – 22000 руб. – оплачена поставка муки по договору № 245 от 05.03.08 г. (платежное поручение № 874);

> Д 41 «Товары», К 60-1 «Расчеты с поставщиками и подрядчиками» – 20000 руб. – оприходован товар по договорной цене (извещение поставщика № 415);

> Д 19, субсчет «НДС по приобретенным материально-производственным запасам» К 60 «Расчеты с поставщиками и подрядчиками» – 2000 руб. – отражена сумма НДС, предъявленная поставщиком;

> Д 68, субсчет «НДС» К 19, субсчет «НДС по приобретенным материально-производственным запасам»– 2000 руб. – принят к вычету НДС, предъявленный поставщиком;

> Д 60 «Расчеты с поставщиками и подрядчиками» К 60, субсчет «Расчеты по авансам выданным» – 22000 руб. – зачтена предоплата за оприходованный товар в пути (бухгалтерская справка);

> Д 41 «Товары», К 60-1 «Расчеты с поставщиками и подрядчиками» – (20000) руб. – сторно проводки «Товары в пути» на сумму договорной стоимости товара (акт № 289, ж.-д. накладная № 678905678, товарная накладная № 567);

> Д 41 «Товары», К 60-1 «Расчеты с поставщиками и подрядчиками» – 20000 руб. – оприходован на склад, фактически поступивший товар по цене поставщика.

От вида цены будет зависеть порядок отнесения в бухгалтерском учете расходов по погрузке готовой продукции, ее транспортировке и разгрузке, т. е. списание указанных расходов на себестоимость готовой продукции (дебет счета 44 «Расходы на продажу»). Чем больше транспортных расходов падает на поставщика, тем выше фактическая себестоимость готовой продукции, соответственно и ее цена.

Если транспортные услуги выполняются собственными силами (транспортным цехом поставщика), то затраты по транспортировке готовой продукции можно учитывать на счетах затрат на производство, например на счете 23 «Вспомогательные производства», а затем списывать на счет 44 «Расходы на продажу».

При продаже товаров делается расчет суммы торговой наценки, приходящейся на проданные товары по формуле: Пс = (ТНн + ТНп) / Вт + От,

где Пс – средний процент торговой наценки;

ТНн – торговая наценка на начало;

ТНп – торговая наценка за период;

Вт – выручка от продажи товаров за период;

От – остаток товаров по продажной цене на конец.

Пример 2.21.

Розничный магазин приобрел на кондитерской фабрике 100 кг шоколадных конфет по товарной накладной № 897 от 15 мая 2008 г. Цена одного килограмма конфет составляет 120 руб. без учета НДС. Согласно счету-фактуре № 897/1 от 15 мая 2008 г., сумма НДС составляет 2160 руб. Кондитерская фабрика предъявила магазину счет на оплату № 1234 от 15 мая 2008 г.:

– конфеты шоколадные – 12000 руб. (100 кг × 120 руб./кг);

– НДС 18 % – 2160 руб.

Итого к оплате – 14160 руб.

Магазин установил торговую наценку к цене поставщика в размере 15 %. Розничная цена получилась 138 руб. (120 руб. + 15 %). Она утверждена директором магазина в реестре цен.

Общая сумма торговой наценки на поступившую партию шоколадных конфет составит 1800 руб. (18 руб. × 100 кг).

Розничный магазин сделает такие проводки:

> Д 41 «Товары», К 60-1 «Расчеты с поставщиками и подрядчиками» – 12000 руб. стоимость товара в ценах поставщика (товарная накладная № 897);

> Д 19, субсчет «НДС по приобретенным материально-производственным запасам» К 60 «Расчеты с поставщиками и подрядчиками» – 2160 руб. – отражена сумма НДС, предъявленная поставщиком (счет-фактура № 897/1);

> Д 68, субсчет «НДС» К 19, субсчет «НДС по приобретенным материально-производственным запасам»– 2160 руб. – принят к вычету НДС, предъявленный поставщиком;

> Д 41 «Товары», К 90 «Выручка» – 1800 руб. – торговая наценка (реестр цен № 130).

Итого стоимость шоколадных конфет в розничных ценах составит 13800 руб. (12000 + 1800).

Если стоимость приобретаемого товара в договоре определена в иностранной валюте, в том числе подлежащая оплате в рублях, то может возникнуть курсовая разница. В соответствии с ПБУ 3/2006 под курсовой разницей понимается разница между рублевой оценкой актива или обязательства, стоимость которых выражена в иностранной валюте, на дату исполнения обязательств по оплате или отчетную дату данного отчетного периода и рублевой оценкой этого же актива или обязательства на дату принятия его к бухгалтерскому учету в отчетном периоде или отчетную дату предыдущего отчетного периода.

В бухгалтерском учете и бухгалтерской отчетности отражаются курсовые разницы, возникающие по:

> операциям по полному или частичному погашению дебиторской или кредиторской задолженности, выраженной в иностранной валюте, если курс на дату исполнения обязательств по оплате отличался от курса на дату принятия этой дебиторской или кредиторской задолженности к бухгалтерскому учету в отчетном периоде либо от курса на отчетную дату, в котором эта дебиторская или кредиторская задолженность была пересчитана в последний раз;

> операциям по пересчету стоимости денежных знаков в кассе организации, средств на банковских счетах (банковских вкладах), денежных и платежных документов, краткосрочных ценных бумаг, средств в расчетах (включая по заемным обязательствам) с юридическими и физическими лицами, остатков средств целевого финансирования, полученных из бюджета или иностранных источников в рамках технической или иной помощи Российской Федерации в соответствии с заключенными соглашениями (договорами), выраженной в иностранной валюте, в рубли.

Пример 2.22.

Торговая организация заключила договор с электроламповым заводом на поставку 10000 электрических лампочек по цене 0,5 долл. США за одну лампочку без НДС, подлежащий оплате в рублях. Общая стоимость поставки составляет – 5000 долл. США, с учетом НДС – 5900 долл. США (5000 долл. США + 18 %).

По условиям договора торговая организация производит предоплату в размере 100 % стоимости партии товара по договору. На момент перечисления денежных средств курс ЦБ РФ составлял 27 руб. за 1 долл. США.

Торговая организация перечислила денежные средства, причитающиеся по договору поставщику. В бухгалтерском учете сформирована следующая проводка:

Д 60, субсчет «Расчеты по авансам выданным» К 51 «Расчетные счета» – 159 300 руб. (5900 долл. США × 27 руб. / долл. США) – перечислены денежные средства поставщику (электроламповому заводу), в том числе 135 000 руб. – за товар, 24 300 руб. – сумма НДС.

Товар поступил в торговую организацию через 10 дней после оплаты. Курс ЦБ РФ составлял 28 руб. за 1 долл. США. В бухгалтерском учете сформирована проводка:

> Д 41 «Товары» К 60 «Расчеты с поставщиками и подрядчиками» – 140 000 руб. – оприходован товар по курсу 28 руб. за 1 долл. США (5000 долл. США × 28 руб. / долл. США);

> Д 19, субсчет «НДС по приобретенным материально-производственным запасам» К 60 «Расчеты с поставщиками и подрядчиками» – 25 200 руб. – отражена сумма НДС по курсу 28 руб. за 1 долл. США (900 долл. США × 28 руб. / долл. США), предъявленная поставщиком.

Организация зачла перечисленный аванс:

Д 60 «Расчеты с поставщиками и подрядчиками» К 60, субсчет «Расчеты по авансам выданным» – 159 300 руб. – зачтен перечисленный поставщику аванс.

Торговая организация рассчитала курсовую разницу и отразила ее в составе прочих доходов:

5900 долл. США × (28 руб. /долл. США – 27 руб. /долл. США) = 5900 руб.;

Д 60 «Расчеты с поставщиками и подрядчиками» К 91, субсчет «Прочие доходы» -5 900 руб. – отражена курсовая разница в составе прочих доходов.

Оценка импортных товаров, стоимость которых при приобретении выражена в иностранной валюте, производится в рублях путем пересчета суммы в иностранной валюте по курсу Центрального банка РФ, действующему на дату принятия товаров к учету.

Пример 2.23.

В оптовую организацию поступил товар от поставщика – иностранной организации. Товар поступил 19 апреля 2008 года. Стоимость товара по контракту составила 47800 долларов США. Курс доллара США, установленный Центробанком России на 19 апреля 2006 года, составил 27,57 руб. за 1 доллар США. При оприходовании товара организация сделала проводку:

> Д 41 «Товары», К 60-1 «Расчеты с поставщиками и подрядчиками» – 1317846 руб. (47800 долл. × 27,57 руб./долл.) – отражена стоимость поступившего товара в ценах поставщика.

Учетной политикой торговой организации может быть предусмотрено включение в стоимость приобретенного товара транспортных расходов, суммы вознаграждения посредникам, расходы на предпродажную подготовку товара, другие расходы, связанные с приобретением конкретной партии товара. Покупная стоимость товаров формируется в налоговом учете двумя способами:

> формируют покупную стоимость товаров транспортные и иные расходы, связанные с доставкой товаров (таможенные пошлины и сборы, расходы на экспедирование и страхование, складские расходы), включаются в покупную стоимость товаров;

> учитываются в составе издержек обращения, если транспортные или иные расходы, связанные с доставкой товаров (таможенные пошлины и сборы, расходы на экспедирование и страхование, складские расходы), по условиям договоров оплачиваются сверх стоимости товаров.

Покупная стоимость – это стоимость товара, определенная в договоре. Все расходы, связанные с доставкой товаров и не включенные в их покупную стоимость, списываются как прямые расходы пропорционально стоимости проданных товаров (ст. 268 НК РФ).

Согласно изменениям, внесенным НК РФ в 2005 г., к прямым расходам относятся:

> покупная стоимость проданных товаров;

> транспортные расходы (расходы на доставку товаров до склада налогоплательщика).

Пример 2.24.

Торговая организация приобрела 40 т сахара по цене 12 руб. за 1 кг без учета НДС. Сахар доставлен железнодорожным транспортом. Стоимость доставки составила 20000 руб. без НДС. Транспортные расходы организация включает в покупную стоимость приобретенного товара. Таким образом, стоимость партии сахара составит:

12 руб. / кг × 40000 кг + 20000 руб. = 500000 руб.

Покупная стоимость (покупная цена) единицы товара составит 12,50 руб. / кг (500000 руб. / 40000 кг ).

В торговой организации с большими оборотами данный метод формирования учетной стоимости товаров неэффективен с точки зрения трудозатрат учетного персонала. Лучше такие затраты включать в расходы на продажу (издержки обращения торговой организации).

В стоимость приобретенного товара включаются начисленные проценты по кредитам, предоставленным поставщиками (коммерческий кредит).

Если для приобретения конкретной партии товара привлечены заемные средства, то проценты по ним также можно включить в покупную стоимость товара. При этом надо иметь в виду, что учитываются только проценты, начисленные до принятия товара к учету.

Пример 2.25.

Оптовая торговая организация заключила договор с мясокомбинатом на покупку 10 т мяса говядины на условиях предоплаты. Согласно договору, товар поставляется по цене 100 руб. за 1 кг без учета НДС. Стоимость партии товара с учетом НДС составляет 1180000 руб. (100 руб. × 10000 кг + 18 %), в том числе НДС – 180000 руб.

11 марта 2008 года торговая организация взяла кредит в банке сроком на 2 месяца в размере 1180000 руб. под 25 % годовых. Товар поступил в организацию 28 марта 2006 года. Сумма процентов, начисленная за 18 дней (с 11 по 28 марта включительно), составила: (1180000 руб. × 25 %) / 365 дней × 18 дней = 14547,95 руб. Таким образом, покупная стоимость партии товара составит 1014547,95 руб. (1180000 руб. – 180000 руб. + 14547,95 руб.), а учетная цена 1 кг мяса составит 101,45 руб. (1014547,95 руб. / 10000 кг).

В учете организация сделает такие проводки:

> Д 41 «Товары», К 60-1 «Расчеты с поставщиками и подрядчиками» – 1000000 руб. – поступил товар от поставщика в ценах поставки без НДС;

> Д 19, субсчет «НДС по приобретенным материально-производственным запасам» К 60 «Расчеты с поставщиками и подрядчиками» – 180 000 руб. – отражена сумма НДС, предъявленная поставщиком;

> Д 68, субсчет «НДС» К 19, субсчет «НДС по приобретенным материально-производственным запасам»– 180 000 руб. – принят к вычету НДС, предъявленный поставщиком;

> Д 41 «Товары», К 66 «Расчеты по краткосрочному кредитованию» – 6780,82 руб. – начислены проценты по банковскому кредиту на дату оприходования товара.

Оставшуюся сумму процентов, начисленную с 29 марта 2008 года по день возврата кредитных средств, торговая организация включила в состав прочих расходов.

2.7. Методы оценки себестоимости реализуемых товаров

Иногда договор с поставщиком содержит условие, что право собственности на товар переходит к покупателю в момент оплаты товара. В данной ситуации при поступлении неоплаченного товара организация отражает его покупную стоимость на основании документов поставщика или приемного акта на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». При этом делается проводка только по дебету счета 002. На дату оплаты товара организация сделает запись по кредиту счета 002 и отразит поступление товара по дебету счета 41 в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками».

Пример 2.19.

Организация оптовой торговли закупила товар у поставщика на сумму 472000 руб., в том числе НДС – 72000 руб. 5 марта 2008 года товар был принят приемной комиссией на складе торговой организации, о чем был составлен акт о приемке товара по форме ТОРГ-112021087. Расхождений по количеству и качеству при приемке товара обнаружено не было.

Акт приемки № 45 и сопроводительные документы поставщика (товарно-транспортная накладная № 078911 и счет-фактура № 346) были переданы в бухгалтерию торговой организации и сделаны следующие записи:

> Д 41 «Товары», К 60 «Расчеты с поставщиками и подрядчиками» – 400000 руб. – акт приемки № 45, ТТН № 078911 оприходован товар по цене поставщика;

> Д 19, субсчет «НДС по приобретенным материально-производственным запасам» К 60 «Расчеты с поставщиками и подрядчиками» – 72 000 руб. – отражена сумма НДС, предъявленная поставщиком;

> Д 68, субсчет «НДС» К 19, субсчет «НДС по приобретенным материально-производственным запасам»– 72 000 руб. – принят к вычету НДС, предъявленный поставщиом.

Переход права собственности и риска случайной гибели на поставляемые товары от организации-продавца к организации-покупателю закрепляется в договоре, путем выбора соответствующего вида цены. От выбора вида цены зависит и порядок компенсации (за чей счет) сторонами договора расходов по транспортировке соответствующих грузов.

В основном применяются следующие виды цен:

> франко-склад поставщика – все расходы, связанные с отгрузкой продукции, оплачивает организация-покупатель;

> франко-станция отправления – организация-поставщик оплачивает расходы только по транспортировке готовой продукции до вагонов, остальные расходы несет организация-покупатель;

> франко-вагон станция отправления – организация-поставщик оплачивает все расходы по транспортировке готовой продукции до станции отправления и погрузке ее в вагоны (счет, выставляемый организации-покупателю, может включаться (помимо цены готовой продукции по договору) отдельной суммой «железнодорожный тариф» (стоимость оплаты транспортных услуг железной дороги) от станции отправления до станции назначения, в случае если указанные расходы первоначально оплатил поставщик);

> франко-станция назначения – все расходы по отгрузке и транспортировке продукции до станции назначения несет организация-поставщик;

> франко-склад покупателя – организация-поставщик оплачивает все расходы по транспортировке, погрузке и разгрузке продукции вплоть до склада покупателя.

Пример 2.20.

Оптовая организация заключила с Мукомольным комбинатом договор поставки муки в количестве 2 000 кг по цене 10 руб. без учета НДС. Всего стоимость товара по договору составляет 20 000 руб. (10 руб. × 2000 кг), сумма НДС (10 %) – 2000 руб. (20000 руб. × 10 %). Итого стоимость товара по договору с учетом НДС – 22000 руб. (20000 + 2000).

Согласно договору, цена товара определена на условиях франко – станция отправления, то есть обязанность продавца считается исполненной в момент передачи товара перевозчику. Товар передан перевозчику 28 марта 2008 г. Фактически товар поступил на склад покупателя 5 апреля 2008 г. Условиями договора предусмотрена предоплата в размере 100 % стоимости товара. Принятый товар соответствует условиям поставки, поэтому, получив акт о приемке товара по форме ТОРГ-1, железнодорожную накладную и сопроводительные документы поставщика (товарную накладную и счет-фактуру), оптовая организация сделала следующие записи в учете:

> Д 60, субсчет «Расчеты по авансам выданным» К 51 «Расчетные счета» – 22000 руб. – оплачена поставка муки по договору № 245 от 05.03.08 г. (платежное поручение № 874);

> Д 41 «Товары», К 60-1 «Расчеты с поставщиками и подрядчиками» – 20000 руб. – оприходован товар по договорной цене (извещение поставщика № 415);

> Д 19, субсчет «НДС по приобретенным материально-производственным запасам» К 60 «Расчеты с поставщиками и подрядчиками» – 2000 руб. – отражена сумма НДС, предъявленная поставщиком;

> Д 68, субсчет «НДС» К 19, субсчет «НДС по приобретенным материально-производственным запасам»– 2000 руб. – принят к вычету НДС, предъявленный поставщиком;

> Д 60 «Расчеты с поставщиками и подрядчиками» К 60, субсчет «Расчеты по авансам выданным» – 22000 руб. – зачтена предоплата за оприходованный товар в пути (бухгалтерская справка);

> Д 41 «Товары», К 60-1 «Расчеты с поставщиками и подрядчиками» – (20000) руб. – сторно проводки «Товары в пути» на сумму договорной стоимости товара (акт № 289, ж.-д. накладная № 678905678, товарная накладная № 567);

> Д 41 «Товары», К 60-1 «Расчеты с поставщиками и подрядчиками» – 20000 руб. – оприходован на склад, фактически поступивший товар по цене поставщика.

От вида цены будет зависеть порядок отнесения в бухгалтерском учете расходов по погрузке готовой продукции, ее транспортировке и разгрузке, т. е. списание указанных расходов на себестоимость готовой продукции (дебет счета 44 «Расходы на продажу»). Чем больше транспортных расходов падает на поставщика, тем выше фактическая себестоимость готовой продукции, соответственно и ее цена.

Если транспортные услуги выполняются собственными силами (транспортным цехом поставщика), то затраты по транспортировке готовой продукции можно учитывать на счетах затрат на производство, например на счете 23 «Вспомогательные производства», а затем списывать на счет 44 «Расходы на продажу».

При продаже товаров делается расчет суммы торговой наценки, приходящейся на проданные товары по формуле: Пс = (ТНн + ТНп) / Вт + От,

где Пс – средний процент торговой наценки;

ТНн – торговая наценка на начало;

ТНп – торговая наценка за период;

Вт – выручка от продажи товаров за период;

От – остаток товаров по продажной цене на конец.

Пример 2.21.

Розничный магазин приобрел на кондитерской фабрике 100 кг шоколадных конфет по товарной накладной № 897 от 15 мая 2008 г. Цена одного килограмма конфет составляет 120 руб. без учета НДС. Согласно счету-фактуре № 897/1 от 15 мая 2008 г., сумма НДС составляет 2160 руб. Кондитерская фабрика предъявила магазину счет на оплату № 1234 от 15 мая 2008 г.:

– конфеты шоколадные – 12000 руб. (100 кг × 120 руб./кг);

– НДС 18 % – 2160 руб.

Итого к оплате – 14160 руб.

Магазин установил торговую наценку к цене поставщика в размере 15 %. Розничная цена получилась 138 руб. (120 руб. + 15 %). Она утверждена директором магазина в реестре цен.

Общая сумма торговой наценки на поступившую партию шоколадных конфет составит 1800 руб. (18 руб. × 100 кг).

Розничный магазин сделает такие проводки:

> Д 41 «Товары», К 60-1 «Расчеты с поставщиками и подрядчиками» – 12000 руб. стоимость товара в ценах поставщика (товарная накладная № 897);

> Д 19, субсчет «НДС по приобретенным материально-производственным запасам» К 60 «Расчеты с поставщиками и подрядчиками» – 2160 руб. – отражена сумма НДС, предъявленная поставщиком (счет-фактура № 897/1);

> Д 68, субсчет «НДС» К 19, субсчет «НДС по приобретенным материально-производственным запасам»– 2160 руб. – принят к вычету НДС, предъявленный поставщиком;

> Д 41 «Товары», К 90 «Выручка» – 1800 руб. – торговая наценка (реестр цен № 130).

Итого стоимость шоколадных конфет в розничных ценах составит 13800 руб. (12000 + 1800).

Если стоимость приобретаемого товара в договоре определена в иностранной валюте, в том числе подлежащая оплате в рублях, то может возникнуть курсовая разница. В соответствии с ПБУ 3/2006 под курсовой разницей понимается разница между рублевой оценкой актива или обязательства, стоимость которых выражена в иностранной валюте, на дату исполнения обязательств по оплате или отчетную дату данного отчетного периода и рублевой оценкой этого же актива или обязательства на дату принятия его к бухгалтерскому учету в отчетном периоде или отчетную дату предыдущего отчетного периода.

В бухгалтерском учете и бухгалтерской отчетности отражаются курсовые разницы, возникающие по:

> операциям по полному или частичному погашению дебиторской или кредиторской задолженности, выраженной в иностранной валюте, если курс на дату исполнения обязательств по оплате отличался от курса на дату принятия этой дебиторской или кредиторской задолженности к бухгалтерскому учету в отчетном периоде либо от курса на отчетную дату, в котором эта дебиторская или кредиторская задолженность была пересчитана в последний раз;

> операциям по пересчету стоимости денежных знаков в кассе организации, средств на банковских счетах (банковских вкладах), денежных и платежных документов, краткосрочных ценных бумаг, средств в расчетах (включая по заемным обязательствам) с юридическими и физическими лицами, остатков средств целевого финансирования, полученных из бюджета или иностранных источников в рамках технической или иной помощи Российской Федерации в соответствии с заключенными соглашениями (договорами), выраженной в иностранной валюте, в рубли.

Пример 2.22.

Торговая организация заключила договор с электроламповым заводом на поставку 10000 электрических лампочек по цене 0,5 долл. США за одну лампочку без НДС, подлежащий оплате в рублях. Общая стоимость поставки составляет – 5000 долл. США, с учетом НДС – 5900 долл. США (5000 долл. США + 18 %).

По условиям договора торговая организация производит предоплату в размере 100 % стоимости партии товара по договору. На момент перечисления денежных средств курс ЦБ РФ составлял 27 руб. за 1 долл. США.

Торговая организация перечислила денежные средства, причитающиеся по договору поставщику. В бухгалтерском учете сформирована следующая проводка:

Д 60, субсчет «Расчеты по авансам выданным» К 51 «Расчетные счета» – 159 300 руб. (5900 долл. США × 27 руб. / долл. США) – перечислены денежные средства поставщику (электроламповому заводу), в том числе 135 000 руб. – за товар, 24 300 руб. – сумма НДС.

Товар поступил в торговую организацию через 10 дней после оплаты. Курс ЦБ РФ составлял 28 руб. за 1 долл. США. В бухгалтерском учете сформирована проводка:

> Д 41 «Товары» К 60 «Расчеты с поставщиками и подрядчиками» – 140 000 руб. – оприходован товар по курсу 28 руб. за 1 долл. США (5000 долл. США × 28 руб. / долл. США);

> Д 19, субсчет «НДС по приобретенным материально-производственным запасам» К 60 «Расчеты с поставщиками и подрядчиками» – 25 200 руб. – отражена сумма НДС по курсу 28 руб. за 1 долл. США (900 долл. США × 28 руб. / долл. США), предъявленная поставщиком.

Организация зачла перечисленный аванс:

Д 60 «Расчеты с поставщиками и подрядчиками» К 60, субсчет «Расчеты по авансам выданным» – 159 300 руб. – зачтен перечисленный поставщику аванс.

Торговая организация рассчитала курсовую разницу и отразила ее в составе прочих доходов:

5900 долл. США × (28 руб. /долл. США – 27 руб. /долл. США) = 5900 руб.;

Д 60 «Расчеты с поставщиками и подрядчиками» К 91, субсчет «Прочие доходы» -5 900 руб. – отражена курсовая разница в составе прочих доходов.

Оценка импортных товаров, стоимость которых при приобретении выражена в иностранной валюте, производится в рублях путем пересчета суммы в иностранной валюте по курсу Центрального банка РФ, действующему на дату принятия товаров к учету.

Пример 2.23.

В оптовую организацию поступил товар от поставщика – иностранной организации. Товар поступил 19 апреля 2008 года. Стоимость товара по контракту составила 47800 долларов США. Курс доллара США, установленный Центробанком России на 19 апреля 2006 года, составил 27,57 руб. за 1 доллар США. При оприходовании товара организация сделала проводку:

> Д 41 «Товары», К 60-1 «Расчеты с поставщиками и подрядчиками» – 1317846 руб. (47800 долл. × 27,57 руб./долл.) – отражена стоимость поступившего товара в ценах поставщика.

Учетной политикой торговой организации может быть предусмотрено включение в стоимость приобретенного товара транспортных расходов, суммы вознаграждения посредникам, расходы на предпродажную подготовку товара, другие расходы, связанные с приобретением конкретной партии товара. Покупная стоимость товаров формируется в налоговом учете двумя способами:

> формируют покупную стоимость товаров транспортные и иные расходы, связанные с доставкой товаров (таможенные пошлины и сборы, расходы на экспедирование и страхование, складские расходы), включаются в покупную стоимость товаров;

> учитываются в составе издержек обращения, если транспортные или иные расходы, связанные с доставкой товаров (таможенные пошлины и сборы, расходы на экспедирование и страхование, складские расходы), по условиям договоров оплачиваются сверх стоимости товаров.

Покупная стоимость – это стоимость товара, определенная в договоре. Все расходы, связанные с доставкой товаров и не включенные в их покупную стоимость, списываются как прямые расходы пропорционально стоимости проданных товаров (ст. 268 НК РФ).

Согласно изменениям, внесенным НК РФ в 2005 г., к прямым расходам относятся:

> покупная стоимость проданных товаров;

> транспортные расходы (расходы на доставку товаров до склада налогоплательщика).

Пример 2.24.

Торговая организация приобрела 40 т сахара по цене 12 руб. за 1 кг без учета НДС. Сахар доставлен железнодорожным транспортом. Стоимость доставки составила 20000 руб. без НДС. Транспортные расходы организация включает в покупную стоимость приобретенного товара. Таким образом, стоимость партии сахара составит:

12 руб. / кг × 40000 кг + 20000 руб. = 500000 руб.

Покупная стоимость (покупная цена) единицы товара составит 12,50 руб. / кг (500000 руб. / 40000 кг ).

В торговой организации с большими оборотами данный метод формирования учетной стоимости товаров неэффективен с точки зрения трудозатрат учетного персонала. Лучше такие затраты включать в расходы на продажу (издержки обращения торговой организации).

В стоимость приобретенного товара включаются начисленные проценты по кредитам, предоставленным поставщиками (коммерческий кредит).

Если для приобретения конкретной партии товара привлечены заемные средства, то проценты по ним также можно включить в покупную стоимость товара. При этом надо иметь в виду, что учитываются только проценты, начисленные до принятия товара к учету.

Пример 2.25.

Оптовая торговая организация заключила договор с мясокомбинатом на покупку 10 т мяса говядины на условиях предоплаты. Согласно договору, товар поставляется по цене 100 руб. за 1 кг без учета НДС. Стоимость партии товара с учетом НДС составляет 1180000 руб. (100 руб. × 10000 кг + 18 %), в том числе НДС – 180000 руб.

11 марта 2008 года торговая организация взяла кредит в банке сроком на 2 месяца в размере 1180000 руб. под 25 % годовых. Товар поступил в организацию 28 марта 2006 года. Сумма процентов, начисленная за 18 дней (с 11 по 28 марта включительно), составила: (1180000 руб. × 25 %) / 365 дней × 18 дней = 14547,95 руб. Таким образом, покупная стоимость партии товара составит 1014547,95 руб. (1180000 руб. – 180000 руб. + 14547,95 руб.), а учетная цена 1 кг мяса составит 101,45 руб. (1014547,95 руб. / 10000 кг).

В учете организация сделает такие проводки:

> Д 41 «Товары», К 60-1 «Расчеты с поставщиками и подрядчиками» – 1000000 руб. – поступил товар от поставщика в ценах поставки без НДС;

> Д 19, субсчет «НДС по приобретенным материально-производственным запасам» К 60 «Расчеты с поставщиками и подрядчиками» – 180 000 руб. – отражена сумма НДС, предъявленная поставщиком;

> Д 68, субсчет «НДС» К 19, субсчет «НДС по приобретенным материально-производственным запасам»– 180 000 руб. – принят к вычету НДС, предъявленный поставщиком;

> Д 41 «Товары», К 66 «Расчеты по краткосрочному кредитованию» – 6780,82 руб. – начислены проценты по банковскому кредиту на дату оприходования товара.

Оставшуюся сумму процентов, начисленную с 29 марта 2008 года по день возврата кредитных средств, торговая организация включила в состав прочих расходов.

2.7. Методы оценки себестоимости реализуемых товаров

С 1 января 2008 г. для целей бухгалтерского учета возможно использование следующих вариантов оценки товаров при продаже (или ином выбытии) (п. 16 ПБУ 5/01):

> по стоимости единицы товара;

> по средней стоимости;

> по стоимости первых по времени приобретения (ФИФО);

Однако для целей исчисления налога на прибыль в соответствии с 25 главой НК РФ по-прежнему действуют четыре различных варианта оценки товаров (п. 8 ст. 254 НК РФ):

> метод оценки по стоимости единицы запасов;

> метод оценки по средней стоимости;

> метод оценки по стоимости первых по времени приобретений (ФИФО);

> метод оценки по стоимости последних по времени приобретений (ЛИФО).

Организация может выбрать любой из этих вариантов. Выбранный метод оценки товаров при выбытии закрепляется приказом в учетной политике организации для целей налогообложения.

Для оценки товаров организации необходимо иметь документально подтвержденную информацию о том, сколько и каких товаров продано. На практике применяются различные способы учета количества и номенклатуры реализованных товаров.

В небольших магазинах и торговых точках, где мало покупателей, которые к тому же не приобретают большого количества товаров разных наименований, учет реализованных товаров можно вести следующими способами:

1) каждая продажа записывается продавцом в специальную тетрадь (книгу);

2) сохраняются копии всех товарных чеков;

3) при передаче в торговый зал к каждой единице товара прикрепляются специальные бирки, которые открепляются при ее продаже;

4) все приобретенные товары заносятся в список, из которого проданный товар вычеркивается в день продажи (с указанием даты продажи) и т. д.

В крупных магазинах (супермаркетах), обслуживающих большое количество покупателей и имеющих большой ассортимент товаров, для идентификации конкретной единицы товара используют штрих-код, который содержит всю необходимую для учета реализации этой единицы товара информацию.

Для нанесения штрих-кодов требуется дорогостоящее оборудование, поэтому данный способ при всей его простоте и удобстве доступен не всем организациям.

Если наладить учет реализованных товаров в разрезе каждого наименования (группы) товаров не представляется возможным, то количество реализованных товаров рассчитывают по формуле:

Крт. = Отн + Кпм – Отк,

где Отн – остаток товаров на начало месяца;

Кпм – количество поступивших в течение месяца товаров;

Отк – остаток товаров на конец месяца.

При таком способе определения количества и номенклатуры реализованных товаров организация должна ежемесячно проводить инвентаризацию, по результатам которой определяются остатки товаров в натуральных показателях.

Однако этот способ определения количества реализованных товаров неточен, поскольку он не позволяет выявить товарные потери.

Поэтому, для того чтобы определить стоимость реализованных товаров, необходимо сначала определить их количество, а затем рассчитать их стоимость тем способом, который установлен в приказе об учетной политике организации.

Метод оценки по стоимости единицы товара является самым точным, но в розничной торговле он применяется ограниченно в силу сложности (или трудоемкости) определения стоимости приобретения конкретной единицы реализованного товара.

Метод оценки по средней стоимости на практике является самым распространенным. Средняя стоимость, по которой производится списание товаров, исчисляется путем деления покупной стоимости товаров одного наименования (одной группы товаров) без НДС за месяц с учетом стоимости остатка товаров этого наименования (группы) на начало месяца на их количество, складывающееся из остатка товаров на начало месяца и поступивших в этом месяце товаров.

Пример 2.26.

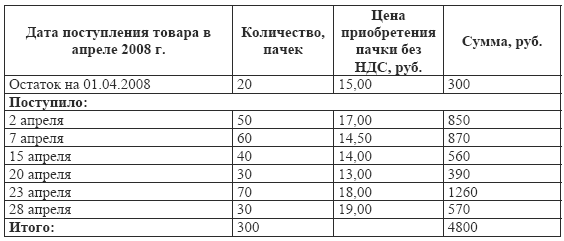

Магазин реализует в розницу чай. Партия чая учитывается по стоимости приобретения. При списании в бухгалтерском учете и для целей налогообложения применяется метод средней стоимости. Партия чая, упакована в пачки весом 100 г, включена магазином для этих целей в одну группу товаров. В апреле 2008 г. магазин приобретал чай несколько раз:

Расчет средней цены пачки: 4800 руб. / 300 пачек = 16 руб.

Расчет средней цены пачки: 4800 руб. / 300 пачек = 16 руб.

По данным инвентаризации, проведенной 30 апреля 2008 г., в наличии оказалось 40 пачек чая в расфасовке 100 г.

Определение количества реализованного в апреле чая: 300 пачек – 40 пачек = 260 пачек.

Определение стоимости реализованного чая: 260 пачек × 16 руб. за пачку = 4160 руб.

В бухгалтерском учете организации сделана проводка:

> Д 90 «Себестоимость продаж», К 41 «Товары» – 4160 руб. – списана стоимость реализованного чая.

Остаток чая на 1 мая 2008 г. составит 40 пачек на общую сумму 640 руб. (4800 руб. – 4160 руб.).

При применении метода оценки по стоимости первых по времени приобретения товаров (ФИФО) товары одного наименования (группы), поступившие ранее других, списываются первыми. При приобретении товаров партиями сначала списывается первая партия, затем вторая и т. д. Если товаров в первой партии недостаточно, то списывается часть товаров из второй партии и т. д.

Таким образом, стоимость реализуемых товаров определяется исходя из стоимости самых ранних по времени приобретения товаров с учетом стоимости товаров, числящихся на начало месяца.

Пример 2.27.

Воспользуемся данными предыдущего примера. Только оценка реализуемых товаров при их списании производится методом ФИФО. Реализовано 260 пачек чая.

Рассчитаем стоимость реализованных товаров:

20 пачек × 15 руб. + 50 пачек × 17 руб. + 60 пачек × 14,5 руб. + 40 пачек × 14 руб. + 30 пачек × 13 руб. + 60 пачек × 18 руб. = 4050 руб.

В бухгалтерском учете организации сделана проводка:

> Д 90 «Себестоимость продаж», К 41 «Товары» – 4050 руб. – списана стоимость реализованного чая.

Остаток товаров на 1 мая 2008 г.:

– 10 пачек по 18 руб. = 180 руб.

– 30 пачек по 19 руб. = 570 руб.

Всего 40 пачек на сумму 750 руб.

При методе оценки по стоимости последних по времени приобретения товаров ЛИФО (для целей налогового учета) проданные товары списываются по стоимости последних (более поздних по времени) приобретенных товаров.

Пример 2.28.

По условию предыдущего примера стоимость реализованных товаров (260 пачек чая) при использовании метода ЛИФО будет равна 4160 руб.:

30 пачек × 19 руб. + 70 пачек × 18 руб. + 30 пачек × 13 руб. + 40 пачек × 14 руб. + 60 пачек × 14,5 руб. + 30 пачек × 17 руб. = 4160 руб.

В бухгалтерском учете будет сделана проводка:

> Д 90 «Себестоимость продаж», К 41 «Товары» – 4160 руб. – списана стоимость реализованного чая.

Остаток товаров на 1 мая 2008 г.:

20 пачек по 17 руб. = 340 руб.

20 пачек по 15 руб. = 300 руб.

Всего 40 пачек на сумму 640 руб.

В настоящее время при автоматизированной системе обработки данных складского и бухгалтерского учета наиболее распространенным является метод списания реализованных товаров по себестоимости каждой единицы.

> по стоимости единицы товара;

> по средней стоимости;

> по стоимости первых по времени приобретения (ФИФО);

Однако для целей исчисления налога на прибыль в соответствии с 25 главой НК РФ по-прежнему действуют четыре различных варианта оценки товаров (п. 8 ст. 254 НК РФ):

> метод оценки по стоимости единицы запасов;

> метод оценки по средней стоимости;

> метод оценки по стоимости первых по времени приобретений (ФИФО);

> метод оценки по стоимости последних по времени приобретений (ЛИФО).

Организация может выбрать любой из этих вариантов. Выбранный метод оценки товаров при выбытии закрепляется приказом в учетной политике организации для целей налогообложения.

Для оценки товаров организации необходимо иметь документально подтвержденную информацию о том, сколько и каких товаров продано. На практике применяются различные способы учета количества и номенклатуры реализованных товаров.

В небольших магазинах и торговых точках, где мало покупателей, которые к тому же не приобретают большого количества товаров разных наименований, учет реализованных товаров можно вести следующими способами:

1) каждая продажа записывается продавцом в специальную тетрадь (книгу);

2) сохраняются копии всех товарных чеков;

3) при передаче в торговый зал к каждой единице товара прикрепляются специальные бирки, которые открепляются при ее продаже;

4) все приобретенные товары заносятся в список, из которого проданный товар вычеркивается в день продажи (с указанием даты продажи) и т. д.

В крупных магазинах (супермаркетах), обслуживающих большое количество покупателей и имеющих большой ассортимент товаров, для идентификации конкретной единицы товара используют штрих-код, который содержит всю необходимую для учета реализации этой единицы товара информацию.

Для нанесения штрих-кодов требуется дорогостоящее оборудование, поэтому данный способ при всей его простоте и удобстве доступен не всем организациям.

Если наладить учет реализованных товаров в разрезе каждого наименования (группы) товаров не представляется возможным, то количество реализованных товаров рассчитывают по формуле:

Крт. = Отн + Кпм – Отк,

где Отн – остаток товаров на начало месяца;

Кпм – количество поступивших в течение месяца товаров;

Отк – остаток товаров на конец месяца.

При таком способе определения количества и номенклатуры реализованных товаров организация должна ежемесячно проводить инвентаризацию, по результатам которой определяются остатки товаров в натуральных показателях.

Однако этот способ определения количества реализованных товаров неточен, поскольку он не позволяет выявить товарные потери.

Поэтому, для того чтобы определить стоимость реализованных товаров, необходимо сначала определить их количество, а затем рассчитать их стоимость тем способом, который установлен в приказе об учетной политике организации.

Метод оценки по стоимости единицы товара является самым точным, но в розничной торговле он применяется ограниченно в силу сложности (или трудоемкости) определения стоимости приобретения конкретной единицы реализованного товара.

Метод оценки по средней стоимости на практике является самым распространенным. Средняя стоимость, по которой производится списание товаров, исчисляется путем деления покупной стоимости товаров одного наименования (одной группы товаров) без НДС за месяц с учетом стоимости остатка товаров этого наименования (группы) на начало месяца на их количество, складывающееся из остатка товаров на начало месяца и поступивших в этом месяце товаров.

Пример 2.26.

Магазин реализует в розницу чай. Партия чая учитывается по стоимости приобретения. При списании в бухгалтерском учете и для целей налогообложения применяется метод средней стоимости. Партия чая, упакована в пачки весом 100 г, включена магазином для этих целей в одну группу товаров. В апреле 2008 г. магазин приобретал чай несколько раз:

По данным инвентаризации, проведенной 30 апреля 2008 г., в наличии оказалось 40 пачек чая в расфасовке 100 г.

Определение количества реализованного в апреле чая: 300 пачек – 40 пачек = 260 пачек.

Определение стоимости реализованного чая: 260 пачек × 16 руб. за пачку = 4160 руб.

В бухгалтерском учете организации сделана проводка:

> Д 90 «Себестоимость продаж», К 41 «Товары» – 4160 руб. – списана стоимость реализованного чая.

Остаток чая на 1 мая 2008 г. составит 40 пачек на общую сумму 640 руб. (4800 руб. – 4160 руб.).

При применении метода оценки по стоимости первых по времени приобретения товаров (ФИФО) товары одного наименования (группы), поступившие ранее других, списываются первыми. При приобретении товаров партиями сначала списывается первая партия, затем вторая и т. д. Если товаров в первой партии недостаточно, то списывается часть товаров из второй партии и т. д.

Таким образом, стоимость реализуемых товаров определяется исходя из стоимости самых ранних по времени приобретения товаров с учетом стоимости товаров, числящихся на начало месяца.

Пример 2.27.

Воспользуемся данными предыдущего примера. Только оценка реализуемых товаров при их списании производится методом ФИФО. Реализовано 260 пачек чая.

Рассчитаем стоимость реализованных товаров:

20 пачек × 15 руб. + 50 пачек × 17 руб. + 60 пачек × 14,5 руб. + 40 пачек × 14 руб. + 30 пачек × 13 руб. + 60 пачек × 18 руб. = 4050 руб.

В бухгалтерском учете организации сделана проводка:

> Д 90 «Себестоимость продаж», К 41 «Товары» – 4050 руб. – списана стоимость реализованного чая.

Остаток товаров на 1 мая 2008 г.:

– 10 пачек по 18 руб. = 180 руб.

– 30 пачек по 19 руб. = 570 руб.

Всего 40 пачек на сумму 750 руб.

При методе оценки по стоимости последних по времени приобретения товаров ЛИФО (для целей налогового учета) проданные товары списываются по стоимости последних (более поздних по времени) приобретенных товаров.

Пример 2.28.

По условию предыдущего примера стоимость реализованных товаров (260 пачек чая) при использовании метода ЛИФО будет равна 4160 руб.:

30 пачек × 19 руб. + 70 пачек × 18 руб. + 30 пачек × 13 руб. + 40 пачек × 14 руб. + 60 пачек × 14,5 руб. + 30 пачек × 17 руб. = 4160 руб.

В бухгалтерском учете будет сделана проводка:

> Д 90 «Себестоимость продаж», К 41 «Товары» – 4160 руб. – списана стоимость реализованного чая.

Остаток товаров на 1 мая 2008 г.:

20 пачек по 17 руб. = 340 руб.

20 пачек по 15 руб. = 300 руб.

Всего 40 пачек на сумму 640 руб.

В настоящее время при автоматизированной системе обработки данных складского и бухгалтерского учета наиболее распространенным является метод списания реализованных товаров по себестоимости каждой единицы.