Страница:

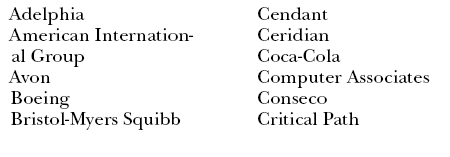

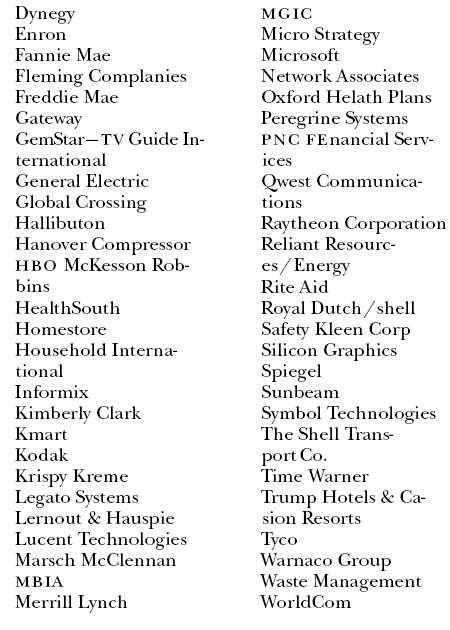

Проблема идет гораздо дальше. Дело не в нескольких ренегатах, которых я перечислил среди «гнилых яблок». Традиционная природа капитализма искажена, и его современная версия насыщена загадками, отражением которых являются серьезные фальсификации финансовой отчетности. Действительно, после обвала рынка примерно 1570 публичных компаний изменили свои прежние финансовые отчеты. В числе этих компаний есть и крупнейшие всемирные корпорации вроде гигантской нефтяной компании Royal Dutch/Shell, Schering-Plough, Qwest, Bristol-Meyers Squibb, Xerox и Halliburton (см. врезку с примером 1.3).

Капитализм менеджеров рулит Америкой

Исключительно щедрые вознаграждения за стандартную эффективность

Управляемые доходы

Будущие доходы корпоративных пенсионных фондов

Новый тип капитализма

Глава 2 Почему корпоративная Америка пошла не тем путем?

«За этими гениями кто-то должен присматривать»

Современные корпорации и частная собственность

ПРИМЕР 1.3.

«Гнилые яблоки» или плохая бочка?

Стадия I

Американские корпорации изменяют свои отчеты о доходах задним числом

Хотя мерзавцев корпоративной Америки часто считают немногочисленными «гнилыми яблоками», малым числом которых можно пренебречь, сама бочка капитализма поражена порчей. Перечисленные ниже корпорации (рыночная капитализации многих из них достигает 100 млрд долл. и более) изменили свои отчеты о доходах при урегулировании исков, предъявленных им Комиссией по ценным бумагам и биржам (такое урегулирование возможно без признания или отрицания вины). Совокупная рыночная стоимость этих корпораций, измеряемая по максимальным значениям котировок акций, составила около 3 трлн долл. – и это огромная часть гигантской бочки корпоративного капитализма.

Капитализм менеджеров рулит Америкой

Очевидно, что на место капитализма собственников пришел капитализм менеджеров, который создал страшные искажения в деловом мире США и в американском обществе. Наши принцепсы – руководители компаний со всей их славой, всеми их реактивными самолетами, привилегиями, пенсиями, членствами в клубах, апартаментами на Парк-авеню– кажется, забыли о том, что они служащие, нанятые собственниками корпораций.

А собственники, по-видимому, тоже забыли об этом. Но характер управленцев не остался незамеченным. В общественном мнении генеральные директора теперь опустились почти на дно бочки. Один из опросов показал, что если лавочникам доверяют 75 % населения, военным – 73 %, врачам —60 %, то управляющим корпорациями доверяют только 25 %, что лишь немногим выше 23 % доверяющих торговцам подержанными автомобилями[28].

Эти самозваные львы капитализма, нередко столь могущественные, харизматические и требовательные, которые носили титул генеральных директоров-императоров, как правило, получали вознаграждения, размер которых заставлял думать, будто они одни управляют судьбами своих компаний. Каким бы нелепым ни казалось это утверждение, многие с готовностью внесли свой вклад в эту выдумку, слишком часто исполненную высокомерия, жадности и тщеславия. Управляющие убеждены, что «они все сделали сами» и заслуживают каждый цент получаемых ими вознаграждений. Но хотя очень многие управляющие компаниями присваивают себе заслуги (и деньги), на самом деле они так хорошо выглядели благодаря росту национальной экономики и переживающему бум фондовому рынку. До тех пор пока личные состояния инвесторов росли, они некритически принимали мысль о том, что высокие вознаграждения генеральных директоров вполне заслуженны.

На самом деле все обстояло совсем иначе. Хотя наши генеральные директора сколотили себе огромные состояния, темпы роста которых намного превосходили темпы роста нашей цветущей экономики, для акционеров они не смогли создать дополнительного богатства. А когда пузырь лопнул и стоимости акций на фондовом рынке растаяли, оказалось, что эти операторы изловчились продать принадлежавшие им акции на сотни миллиардов долларов доверчивой публике (и даже компаниям, которыми они управляли), предоставив новым собственникам этих акции нести убытки.

Оплата управленцев вышла из-под контроля потому, что комитеты по вознаграждениям не выполняют свои обязанности, а консультанты свои выполняют. Управляющие им платят за то, чтобы консультанты рекомендовали управляющим, сколько нужно платить управляющим. Неудивительно, что, например, в 2000 г. мы видели, как вознаграждения генеральных директоров за успешную работу стали доходить до 92,125,151 и даже – хотите верьте, хотите нет—872 млн долл. На одного человека в год! Разумеется, эти цифры попадают в великую базу данных о вознаграждениях, которая, в свою очередь, растет, когда учитываются вознаграждения за 2001 г. В результате вознаграждения, ранее бывшие средними, в 2001 г. оказались ниже средних. Итак, уровень вознаграждений снова повышается. Это поистине большая система, которую тем труднее лечить из-за того, что «этим занимаются все», и внешне процесс выглядит вполне рациональным, оправданным.

Таким образом, капитализм менеджеров – нечто большее, чем провокационная идея. Это понятие приводит собственников корпораций к высоким расходам, которые можно измерить. В недавнем исследовании два профессора Гарвардской школы права и Корнельского университета обнаружили, что вознаграждение пяти самых высокооплачиваемых управленцев в каждой из 1500 компаний, в 1993–2003 гг. входивших в индексы Standard & Poor's 500, Mid-Cap 400 и Small-Cap 600, превысило 300 млрд долл.[29] Более того, несмотря на то что, согласно отчетности, номинальные доходы корпораций увеличивались на жалкие 1,9 % в год в течение рассматриваемого в исследовании периода, доля корпоративных прибылей, поглощаемая этими высокооплачиваемыми управляющими, не просто увеличилась, но выросла более чем вдвое – с 4,8 % прибыли в 1993–1995 гг. до 10,3 % прибыли в 2001 г. Давным-давно даже стойкий консерватор, бывший президент Герберт Гувер, сказал: «Знаете, единственная беда капитализма – это капиталисты. Они ужасно, ужасно жадны!»[30] Вообразите, что сказал бы Гувер сегодня.

А собственники, по-видимому, тоже забыли об этом. Но характер управленцев не остался незамеченным. В общественном мнении генеральные директора теперь опустились почти на дно бочки. Один из опросов показал, что если лавочникам доверяют 75 % населения, военным – 73 %, врачам —60 %, то управляющим корпорациями доверяют только 25 %, что лишь немногим выше 23 % доверяющих торговцам подержанными автомобилями[28].

Эти самозваные львы капитализма, нередко столь могущественные, харизматические и требовательные, которые носили титул генеральных директоров-императоров, как правило, получали вознаграждения, размер которых заставлял думать, будто они одни управляют судьбами своих компаний. Каким бы нелепым ни казалось это утверждение, многие с готовностью внесли свой вклад в эту выдумку, слишком часто исполненную высокомерия, жадности и тщеславия. Управляющие убеждены, что «они все сделали сами» и заслуживают каждый цент получаемых ими вознаграждений. Но хотя очень многие управляющие компаниями присваивают себе заслуги (и деньги), на самом деле они так хорошо выглядели благодаря росту национальной экономики и переживающему бум фондовому рынку. До тех пор пока личные состояния инвесторов росли, они некритически принимали мысль о том, что высокие вознаграждения генеральных директоров вполне заслуженны.

На самом деле все обстояло совсем иначе. Хотя наши генеральные директора сколотили себе огромные состояния, темпы роста которых намного превосходили темпы роста нашей цветущей экономики, для акционеров они не смогли создать дополнительного богатства. А когда пузырь лопнул и стоимости акций на фондовом рынке растаяли, оказалось, что эти операторы изловчились продать принадлежавшие им акции на сотни миллиардов долларов доверчивой публике (и даже компаниям, которыми они управляли), предоставив новым собственникам этих акции нести убытки.

Оплата управленцев вышла из-под контроля потому, что комитеты по вознаграждениям не выполняют свои обязанности, а консультанты свои выполняют. Управляющие им платят за то, чтобы консультанты рекомендовали управляющим, сколько нужно платить управляющим. Неудивительно, что, например, в 2000 г. мы видели, как вознаграждения генеральных директоров за успешную работу стали доходить до 92,125,151 и даже – хотите верьте, хотите нет—872 млн долл. На одного человека в год! Разумеется, эти цифры попадают в великую базу данных о вознаграждениях, которая, в свою очередь, растет, когда учитываются вознаграждения за 2001 г. В результате вознаграждения, ранее бывшие средними, в 2001 г. оказались ниже средних. Итак, уровень вознаграждений снова повышается. Это поистине большая система, которую тем труднее лечить из-за того, что «этим занимаются все», и внешне процесс выглядит вполне рациональным, оправданным.

Таким образом, капитализм менеджеров – нечто большее, чем провокационная идея. Это понятие приводит собственников корпораций к высоким расходам, которые можно измерить. В недавнем исследовании два профессора Гарвардской школы права и Корнельского университета обнаружили, что вознаграждение пяти самых высокооплачиваемых управленцев в каждой из 1500 компаний, в 1993–2003 гг. входивших в индексы Standard & Poor's 500, Mid-Cap 400 и Small-Cap 600, превысило 300 млрд долл.[29] Более того, несмотря на то что, согласно отчетности, номинальные доходы корпораций увеличивались на жалкие 1,9 % в год в течение рассматриваемого в исследовании периода, доля корпоративных прибылей, поглощаемая этими высокооплачиваемыми управляющими, не просто увеличилась, но выросла более чем вдвое – с 4,8 % прибыли в 1993–1995 гг. до 10,3 % прибыли в 2001 г. Давным-давно даже стойкий консерватор, бывший президент Герберт Гувер, сказал: «Знаете, единственная беда капитализма – это капиталисты. Они ужасно, ужасно жадны!»[30] Вообразите, что сказал бы Гувер сегодня.

Исключительно щедрые вознаграждения за стандартную эффективность

История очевидна: значительная часть вознаграждений, получаемых управленцами, принадлежит инвесторам. В исследовании бывшего главного специалиста Morgan Stanley по стратегическим вопросам Стива Гэлбрейта показано: «Один из способов обогащения генеральных директоров за чужой счет – управление компаниями с недофинансированным пенсионным планом, большими увольнениями и невысокими дивидендами»[31]. (Хотя Гэлбрейт не проводит причинно-следственной связи между высокими вознаграждениями управленцев и невысокими дивидендами, дальнейшие исследования вполне могут подтвердить правильность такого предположения.) Анализируя 500 компаний из индекса S6ЛР, Гэлбрейт выяснил, что в шести компаниях, генеральные директоры которых в 2002 г. получили более чем по 50 млн долл., среднегодовые доходы в 2002–2003 гг. упали на 40 % по сравнению с сокращением доходов на 3 % в остальных компаниях, включенных в тот же индекс.

Гэлбрейт доказывает: «Капитализм привлекает прежде всего возможностью получения исключительно высоких вознаграждений за исключительно высокую эффективность, [но] исключительно большие компенсационные пакеты, раздаваемые за обычную эффективность, менее понятны»[32]. Таким образом, несмотря на колеблющиеся в очень широком диапазоне прогнозы, эти явно некомпетентные управленцы (или ужасные предсказатели) получали растущие вознаграждения, которые все более и более увеличивали их средние годовые вознаграждения. Это пример поразительной несостоятельности корпоративных директоров в деле разумного управления компаниями. Перефразируя Черчилля, можно сказать, что столь немногим никогда еще не платили так много за столь малые успехи.

Гэлбрейт доказывает: «Капитализм привлекает прежде всего возможностью получения исключительно высоких вознаграждений за исключительно высокую эффективность, [но] исключительно большие компенсационные пакеты, раздаваемые за обычную эффективность, менее понятны»[32]. Таким образом, несмотря на колеблющиеся в очень широком диапазоне прогнозы, эти явно некомпетентные управленцы (или ужасные предсказатели) получали растущие вознаграждения, которые все более и более увеличивали их средние годовые вознаграждения. Это пример поразительной несостоятельности корпоративных директоров в деле разумного управления компаниями. Перефразируя Черчилля, можно сказать, что столь немногим никогда еще не платили так много за столь малые успехи.

Управляемые доходы

Рука об руку с эксцессами, связанными с вознаграждениями, которые получают генеральные директора корпораций, идет «управление доходами», ставшее еще одним важным фактором, способствовавшим буму на фондовом рынке. Фокус финансового инжиниринга дал квартальные прибыли, которые инвесторы считали предсказуемыми и повторяющимися. Результат: выплата изрядных вознаграждений людям, которые сначала спрогнозировали беспрецедентно высокие уровни роста доходов в будущем, а затем, проявив мастерство алхимиков, обеспечили предсказанные ими результаты.

В 1990-е гг. мысль о том, что корпорации дают ежеквартальные прогнозы доходов, получила признание, а вскоре последовало и управление доходами. «Выше прогноза» и «в соответствии с прогнозом» (или, Господи прости, «ниже прогноза») – эти выражения стали жаргоном финансовых отчетов корпоративной Америки. Участники рынка озабоченно ожидали ежеквартальных прогнозов, которые делали все компании, и быстро сравнивали очередной прогноз с предшествующим. Однако в действительности происходило то, что, как мы всегда знали, было истиной: если инвесторы полагаются на отчетность, которую ведут нарастающим итогом (а такая отчетность – основа корпоративной финансовой отчетности), это акт веры, не больше и не меньше. Как пишет выдающийся экономист Питер Бернстейн: «В финансовой отчетности отражаются еще не полученные деньги. Из расходов в этой отчетности исключены деньги, которые фактически выплачены, если они потрачены на активы, которые, как ожидается, принесут поступления в будущем»[33]. А если прогноз доходов сделан, то ограничения на ранее сделанные признания доходов и на самое последнее по времени признание расходов сокращаются. В некоторых случаях это необходимо было связано с мошенничеством.

Исследование, проведенное в 2004 г. компанией Thomson Financial, показало, что после 1998 г. доходы компаний не соответствовали прогнозам, сделанным их аналитиками, только в 16 % случаев. В остальные 84 % случаев доходы компаний по меньшей мере соответствовали ожидания аналитиков. В 23 % случаев соответствие было полным, в 22 % случаев доходы оказались незначительно лучше прогнозов (это приводило к увеличению дивидендов на акцию на какой-то цент), а в 39 % случаев доходы оказывались ощутимо лучше прогнозов (что приводило к увеличению дивидендов на несколько центов на акцию). И в хорошие, и в плохие времена предсказуемость доходов сложных компаний, работавших во многих отраслях, была поразительной. Конечно, это было «слишком хорошо для того, чтобы быть правдой».

Ибо такие показатели эффективности деятельности компаний бросают вызов здравому смыслу. Внимательные, думающие инвесторы знают, что хотя развитие компании может, в общем, соответствовать общим трендам, квартальные неожиданности неизбежны. Отраженные в отчетности результаты, свидетельствующие об обратном, – ерунда, бессмыслица. Даже если мысль о том, что компания, результаты деятельности которой на какие-то гроши не соответствуют «рекомендациям» ее управляющих, может обнаружить, что ее рыночная капитализация моментально падает на несколько миллиардов долларов, кажется абсурдной, в известном смысле логика в данном случае безупречна. Если после всех манипуляций с финансовой отчетностью компания все-таки не дотягивает до прогнозируемых результатов, не надо долго ждать момента, когда акционеры сами прибегут на насест, чтобы выразить свое серьезное неудовольствие.

Оказывается, такие неожиданности можно измерить и вычислить. Позднее федеральные регуляторы и регуляторы, действующие на уровне штатов, часто обнаруживали случаи по меньшей мере сверхагрессивной отчетности и требовали внести те или иные изменения в отчеты о доходах. Эти случаи перечислены во врезке с примером 1.3. В общем, примерно 1570 публичных компаний изменили данные о своих доходах за 2000–2004 гг., что в семь раз больше, чем 218 компаний, которые изменили данные о своих доходах за 1990–1994 гг.[34] Многим корпоративным управляющим к тому времени уже выплатили огромные бонусы, рассчитанные на основании фальсифицированной отчетности. Но мне неизвестно ни единого случая, когда бы размеры бонусов пересчитали, а часть завышенных сумм вернули бы акционерам.

В 1990-е гг. мысль о том, что корпорации дают ежеквартальные прогнозы доходов, получила признание, а вскоре последовало и управление доходами. «Выше прогноза» и «в соответствии с прогнозом» (или, Господи прости, «ниже прогноза») – эти выражения стали жаргоном финансовых отчетов корпоративной Америки. Участники рынка озабоченно ожидали ежеквартальных прогнозов, которые делали все компании, и быстро сравнивали очередной прогноз с предшествующим. Однако в действительности происходило то, что, как мы всегда знали, было истиной: если инвесторы полагаются на отчетность, которую ведут нарастающим итогом (а такая отчетность – основа корпоративной финансовой отчетности), это акт веры, не больше и не меньше. Как пишет выдающийся экономист Питер Бернстейн: «В финансовой отчетности отражаются еще не полученные деньги. Из расходов в этой отчетности исключены деньги, которые фактически выплачены, если они потрачены на активы, которые, как ожидается, принесут поступления в будущем»[33]. А если прогноз доходов сделан, то ограничения на ранее сделанные признания доходов и на самое последнее по времени признание расходов сокращаются. В некоторых случаях это необходимо было связано с мошенничеством.

Исследование, проведенное в 2004 г. компанией Thomson Financial, показало, что после 1998 г. доходы компаний не соответствовали прогнозам, сделанным их аналитиками, только в 16 % случаев. В остальные 84 % случаев доходы компаний по меньшей мере соответствовали ожидания аналитиков. В 23 % случаев соответствие было полным, в 22 % случаев доходы оказались незначительно лучше прогнозов (это приводило к увеличению дивидендов на акцию на какой-то цент), а в 39 % случаев доходы оказывались ощутимо лучше прогнозов (что приводило к увеличению дивидендов на несколько центов на акцию). И в хорошие, и в плохие времена предсказуемость доходов сложных компаний, работавших во многих отраслях, была поразительной. Конечно, это было «слишком хорошо для того, чтобы быть правдой».

Ибо такие показатели эффективности деятельности компаний бросают вызов здравому смыслу. Внимательные, думающие инвесторы знают, что хотя развитие компании может, в общем, соответствовать общим трендам, квартальные неожиданности неизбежны. Отраженные в отчетности результаты, свидетельствующие об обратном, – ерунда, бессмыслица. Даже если мысль о том, что компания, результаты деятельности которой на какие-то гроши не соответствуют «рекомендациям» ее управляющих, может обнаружить, что ее рыночная капитализация моментально падает на несколько миллиардов долларов, кажется абсурдной, в известном смысле логика в данном случае безупречна. Если после всех манипуляций с финансовой отчетностью компания все-таки не дотягивает до прогнозируемых результатов, не надо долго ждать момента, когда акционеры сами прибегут на насест, чтобы выразить свое серьезное неудовольствие.

Оказывается, такие неожиданности можно измерить и вычислить. Позднее федеральные регуляторы и регуляторы, действующие на уровне штатов, часто обнаруживали случаи по меньшей мере сверхагрессивной отчетности и требовали внести те или иные изменения в отчеты о доходах. Эти случаи перечислены во врезке с примером 1.3. В общем, примерно 1570 публичных компаний изменили данные о своих доходах за 2000–2004 гг., что в семь раз больше, чем 218 компаний, которые изменили данные о своих доходах за 1990–1994 гг.[34] Многим корпоративным управляющим к тому времени уже выплатили огромные бонусы, рассчитанные на основании фальсифицированной отчетности. Но мне неизвестно ни единого случая, когда бы размеры бонусов пересчитали, а часть завышенных сумм вернули бы акционерам.

Будущие доходы корпоративных пенсионных фондов

Нигде фиктивность управляемых доходов не проявляется нагляднее, чем в предположениях, касающихся будущих доходов корпоративных пенсионных фондов. За последние десять лет доходность облигаций казначейства США с десятилетним сроком погашения упала с7,9%до4,2 %, т. е. на 45 %, а перспективные доходы от инвестиций в акции (норма дивиденда плюс предполагаемый рост доходов на 5 %) сократились на 15 %, до 6,8 %. Обычно портфель пенсионного фонда состоит на 60 % из акций и на 40 % из облигаций. Ожидаемая рыночная доходность такого портфеля равна 5,8 %. Тем не менее в среднем корпоративном пенсионном фонде в 2004 г. предполагали, что будущий ежегодный доход составит 8,6 %, что на 35 % выше ожидаемой рыночной доходности. Ситуацию усугубляет то, что при прогнозировании доходов не учитываются инвестиционные расходы и не оставляются резервы на непредвиденные обстоятельства. Факты таковы: пенсионным фондам следует, вероятно, рассчитывать на будущие долгосрочные доходы, чистая величина которых, за минусом инвестиционных расходов, составит что-то около 5 % годовых (подробнее это будет рассмотрено в главе 5.)

Манипулирование пенсионными доходами сыграло важную роль в предоставлении корпорациям возможности управлять доходами, ибо в корпоративных бухгалтерских книгах немного других мест, где можно было бы так легко и безудержно играть с оценками активов и обязательств. Однако эти пенсионные прогнозы стали предметом скандала лишь в самые последние годы, когда, как вдохновенно сказал специалист Morgan Stanley по вопросам стратегии Генри Г. Макви, вскрылся «дефицит пенсионных средств» и Комиссия по ценным бумагам и биржам занялась расследованием вопроса. Нам еще предстоит узнать многое о том, как корпорации в союзе со своими высокооплачиваемыми страховыми консультантами управляют доходами посредством управления связанными с пенсионными схемами предположениями.

Изменения этих предположений могут вызвать поразительные изменения корпоративных доходов. Рассмотрим следующий пример.

Манипулирование пенсионными доходами сыграло важную роль в предоставлении корпорациям возможности управлять доходами, ибо в корпоративных бухгалтерских книгах немного других мест, где можно было бы так легко и безудержно играть с оценками активов и обязательств. Однако эти пенсионные прогнозы стали предметом скандала лишь в самые последние годы, когда, как вдохновенно сказал специалист Morgan Stanley по вопросам стратегии Генри Г. Макви, вскрылся «дефицит пенсионных средств» и Комиссия по ценным бумагам и биржам занялась расследованием вопроса. Нам еще предстоит узнать многое о том, как корпорации в союзе со своими высокооплачиваемыми страховыми консультантами управляют доходами посредством управления связанными с пенсионными схемами предположениями.

Изменения этих предположений могут вызвать поразительные изменения корпоративных доходов. Рассмотрим следующий пример.

В 2001 г. компания Verizon Communications отчиталась о получении чистых доходов в размере 389 млн долл. Вознаграждения управляющих были рассчитаны на основании этого показателя. Однако чистый доход компании был бы отрицательным, если бы управляющие не включили в итоговые показатели 1,8 млрд долл. дохода, полученного пенсионным фондом компании. Таким образом, Verizon смогла использовать доходы пенсионного фонда для превращения чистого дохода в прибыль, что дало компании оправдание выплаты управляющим повышенных бонусов. Оказалось, что в 2001 г. пенсионный фонд компании Verizon вообще не принес какого-либо реального дохода. Доходы фонда от инвестиций были отрицательными, и на самом деле фонд понес убытки в размере 3,1 млрд долл. Спрашивается, каким образом Verizon могла отчитаться о доходе в сумме 1,8 млрд долл., полученном от активов ее пенсионного фонда? Компания, не мудрствуя, увеличила прогноз будущих доходов от пенсионных активов до 9,25 %. Действовавшие в то время правила бухгалтерского учета допускали такой ход. В итоге 1,8 млрд долл. доходов пенсионного фонда, использованные для того, чтобы в отчетности Verizon появилась прибыль, даже не отражали реальные доходы пенсионного фонда. Доход пенсионного фонда был результатом всего лишь изменения предположений, на основе которых строилась бухгалтерская отчетность. Разумеется, такие манипуляции не создали какой-либо стоимости для компании или ее акционеров[35].

Новый тип капитализма

Переход от традиционного капитализма собственников к новому капитализму управляющих – суть перекоса, наблюдающегося в корпоративной Америке. Этот перекос проявился в возникновении пузыря на фондовом рынке и последовавшего за этим обвала рынка, в ходе которого богатство на сумму 2 трлн долл. ушло из рук рядовых инвесторов в руки корпоративных инсайдеров, предпринимателей и финансовых посредников. Вознаграждения, выплачиваемые управляющим, достигли заоблачных высот (по большей части благодаря опционам на приобретение акций), несмотря на то, что реальное генерирование прибылей корпораций, измеряемое темпами роста экономики США, было ниже обычного. Важным двигателем этой системы были управляемые доходы, а целью этой системы, по крайней мере неявной, – повышение котировок корпоративных акций, происходившее независимо от того, увеличивалась внутренняя стоимость корпораций или нет. Именно эта патологическая мутация капитализма в значительной степени объясняет перекос в его развитии. Объяснение того, почему развитие пошло не по тому пути, – предмет следующей главы.

Глава 2 Почему корпоративная Америка пошла не тем путем?

«За этими гениями кто-то должен присматривать»

Главной причиной отклонения корпоративной Америки от верного курса является неспособность корпоративного управления выполнять возложенные на него обязанности. Как писал Джеймс Мэдисон в «Федералисте» (1788), «будь люди ангелами, ни в каком правлении не было бы нужды». Сходным образом, описывая современный капитализм, мы можем с полным основанием сказать: «Будь управляющие компаний ангелами, ни в каком корпоративном управлении не было бы нужды».

Аналогия между государственным и корпоративным управлением оправдана. Точно так же, как США не являются чистой демократией, непосредственно управляемой гражданами, не являются демократическими и американские корпорации. (Даже утверждение решений руководства компаний их акционерами часто носит необязывающий характер.) Скорее, корпорация, подобно США как государству, – это республика, высшая власть в которой находится у акционеров, осуществляющих свою власть через избранных ими директоров, которые обязаны представлять интересы акционеров-собственников. В своем стремлении к производительности и эффективности акционеры (возможно, вследствие осознания собственной ограниченности) передают управление тем, кто будет действовать в их интересах и от их имени. Действительно, и в республике государства США, и в корпоративных республиках доверию избирателей иногда соответствуют, а иногда это доверие предают. Но если федеральное правительство республики США действует в рамках системы сдержек и противовесов, в американских корпоративных республиках такие пределы существуют редко.

Американцы опасно близко подошли к тому чтобы принять в корпоративной Америке диктатуру — систему в которой власть генеральных директоров кажется практически неограниченной. Когда в 2003 г. я поднял эту тему в выступлении перед Советом бизнеса[36], собрание генеральных директоров различных корпораций не было особенно уязвлено этой аналогией, в которой заложено не просто зерно истины, а нечто большее.

Республиканская система корпоративного управления развалилась. Слишком многие советы директоров оказались неспособны к адекватному исполнению возложенных на них обязанностей осуществлять надзор за управляющими. Хуже того, обязанности корпоративного гражданства осуществляют лишь редкие институциональные инвесторы, требующие такого надзора и настаивающие на том, чтобы управленцы действовали не в личных интересах, а в интересах собственников компаний. Короче говоря, собственникам, по-видимому, все равно. Но если собственники корпоративной Америки не заботятся об управлении, то кто же должен заботиться?

Несколько лет назад ведущий деловую колонку в журнале The New Yorker Джеймс Шуровьески дал нам забавный, но глубокий ответ, над которым стоит задуматься. Шуровьески использовал пример комедии 1956 г. «Кадиллак из чистого золота», в которой Джуди Холлидей сыграла Лору Партридж, мелкого инвестора. Ее постоянные придирки к совету директоров в конце концов вынудили компанию сделать ее своим сотрудником, первым директором по отношениям с инвесторами, и платить ей жалованье. Шуровьески заканчивает статью так: «Американские компании – самые производительные и изобретательные в мире, но немного внимания взрослых [собственников] им не повредило бы». Полвека назад Лора Партридж правильно выразила ту же мысль: «Кто-то должен приглядывать за этими гениями»[37].

В американской системе управления первым из этих «кто-то» является совет директоров. Именно совет директоров обязан обеспечивать ответственность управляющих за представительство интересов акционеров. А если директора не выполняют эту обязанность, вторым «кем-то», обязанным призвать совет к ответственности, являются сами акционеры. Если директора не обеспечивают «надзора взрослых», который необходим для того, чтобы увести нас от существующей системы капитализма менеджеров, на появление которой мы прежде всего никогда не давали согласия, это должны сделать акционеры. Как собственники, акционеры имеют право решительно потребовать возвращения к системе, начавшейся очень давно, к системе, в которой взаимное доверие создало круг добродетели и прогресса. Только собственники способны вернуть нам капитализм собственников.

Это не означает, что в длительной истории капитализма не было аберраций. Бароны-разбойники конца XIX в., удушавшие конкуренцию тресты начала XX в., коммунальные холдинговые компании 20-х годов XX в. – все эти эпизоды были предательскими нарушениями доверия. Но отвратительные отклонения от правил честной игры, проявившиеся в последние годы, представляют собой новую разновидность коррупции. Коррупции, которая нуждается только в двух составляющих:

1) в диффузии корпоративной собственности среди большого числа инвесторов, ни у одного из которых нет контрольного пакета акций, который давал бы решающий голос при голосованиях.

2) в нежелании агентов собственников (советов директоров) выполнять возложенную на них обязанность служить прежде всего интересам доверителей, т. е. акционеров.

Аналогия между государственным и корпоративным управлением оправдана. Точно так же, как США не являются чистой демократией, непосредственно управляемой гражданами, не являются демократическими и американские корпорации. (Даже утверждение решений руководства компаний их акционерами часто носит необязывающий характер.) Скорее, корпорация, подобно США как государству, – это республика, высшая власть в которой находится у акционеров, осуществляющих свою власть через избранных ими директоров, которые обязаны представлять интересы акционеров-собственников. В своем стремлении к производительности и эффективности акционеры (возможно, вследствие осознания собственной ограниченности) передают управление тем, кто будет действовать в их интересах и от их имени. Действительно, и в республике государства США, и в корпоративных республиках доверию избирателей иногда соответствуют, а иногда это доверие предают. Но если федеральное правительство республики США действует в рамках системы сдержек и противовесов, в американских корпоративных республиках такие пределы существуют редко.

Американцы опасно близко подошли к тому чтобы принять в корпоративной Америке диктатуру — систему в которой власть генеральных директоров кажется практически неограниченной. Когда в 2003 г. я поднял эту тему в выступлении перед Советом бизнеса[36], собрание генеральных директоров различных корпораций не было особенно уязвлено этой аналогией, в которой заложено не просто зерно истины, а нечто большее.

Республиканская система корпоративного управления развалилась. Слишком многие советы директоров оказались неспособны к адекватному исполнению возложенных на них обязанностей осуществлять надзор за управляющими. Хуже того, обязанности корпоративного гражданства осуществляют лишь редкие институциональные инвесторы, требующие такого надзора и настаивающие на том, чтобы управленцы действовали не в личных интересах, а в интересах собственников компаний. Короче говоря, собственникам, по-видимому, все равно. Но если собственники корпоративной Америки не заботятся об управлении, то кто же должен заботиться?

Несколько лет назад ведущий деловую колонку в журнале The New Yorker Джеймс Шуровьески дал нам забавный, но глубокий ответ, над которым стоит задуматься. Шуровьески использовал пример комедии 1956 г. «Кадиллак из чистого золота», в которой Джуди Холлидей сыграла Лору Партридж, мелкого инвестора. Ее постоянные придирки к совету директоров в конце концов вынудили компанию сделать ее своим сотрудником, первым директором по отношениям с инвесторами, и платить ей жалованье. Шуровьески заканчивает статью так: «Американские компании – самые производительные и изобретательные в мире, но немного внимания взрослых [собственников] им не повредило бы». Полвека назад Лора Партридж правильно выразила ту же мысль: «Кто-то должен приглядывать за этими гениями»[37].

В американской системе управления первым из этих «кто-то» является совет директоров. Именно совет директоров обязан обеспечивать ответственность управляющих за представительство интересов акционеров. А если директора не выполняют эту обязанность, вторым «кем-то», обязанным призвать совет к ответственности, являются сами акционеры. Если директора не обеспечивают «надзора взрослых», который необходим для того, чтобы увести нас от существующей системы капитализма менеджеров, на появление которой мы прежде всего никогда не давали согласия, это должны сделать акционеры. Как собственники, акционеры имеют право решительно потребовать возвращения к системе, начавшейся очень давно, к системе, в которой взаимное доверие создало круг добродетели и прогресса. Только собственники способны вернуть нам капитализм собственников.

Это не означает, что в длительной истории капитализма не было аберраций. Бароны-разбойники конца XIX в., удушавшие конкуренцию тресты начала XX в., коммунальные холдинговые компании 20-х годов XX в. – все эти эпизоды были предательскими нарушениями доверия. Но отвратительные отклонения от правил честной игры, проявившиеся в последние годы, представляют собой новую разновидность коррупции. Коррупции, которая нуждается только в двух составляющих:

1) в диффузии корпоративной собственности среди большого числа инвесторов, ни у одного из которых нет контрольного пакета акций, который давал бы решающий голос при голосованиях.

2) в нежелании агентов собственников (советов директоров) выполнять возложенную на них обязанность служить прежде всего интересам доверителей, т. е. акционеров.

Современные корпорации и частная собственность

Впервые вопрос широкого распыления корпоративной собственности был систематически изучен в 1932 г., когда фондовый рынок обрушился до минимальных значений во время Великого краха 1929–1933 гг. В этот период исчезла ошеломляющая часть рыночной стоимости американских акций—90 %! Исследовавшие эту проблему Адольф Э.Берл и Гардинер К. Минс, профессора Колумбийского университета, написали богатую идеями книгу «Современная корпорация и частная собственность», которая стала вечным классическим произведением деловой литературы. Берл и Минс сосредоточили внимание на отделении собственности от управления публичными компаниями. Так как корпоративная собственность все шире распространяется среди множества частных инвесторов, ни у одного из которых в большинстве случаев нет ничего хоть отдаленно похожего на контрольный пакет акций (таким образом, фактически не существует никакой институциональной собственности на акции), инвесторы широко открывают двери старшим управляющим, получающим возможность эксплуатировать компании в собственных интересах.

Главные выводы Берл а и Минса таковы:

• самым важным является вывод о том, что положение собственника изменилось: собственник из активного агента превратился в агента пассивного. Теперь он получает листок бумаги, на котором изложены права и ожидания, связанные с предприятием, но не обладает сколько-нибудь значимым контролем. Собственник практически не может влиять на собственность, образующую основу корпорации, собственными силами;

• духовные ценности, которые ранее были сопряжены с собственностью, отчуждены от нее. Материальная собственность, создаваемая собственником, могла приносить ему непосредственное удовлетворение, отличное от дохода, принимавшего более конкретную форму;

• стоимость личных состояний определяется, с одной стороны, действиями людей, руководящих компаниями, – лицами, над которыми рядовой собственник не властен, а с другой – действиями других участников чуткого и нередко капризного рынка. Таким образом, стоимость подвержена превратностям и манипуляциям, характерным для рынка;

Главные выводы Берл а и Минса таковы:

• самым важным является вывод о том, что положение собственника изменилось: собственник из активного агента превратился в агента пассивного. Теперь он получает листок бумаги, на котором изложены права и ожидания, связанные с предприятием, но не обладает сколько-нибудь значимым контролем. Собственник практически не может влиять на собственность, образующую основу корпорации, собственными силами;

• духовные ценности, которые ранее были сопряжены с собственностью, отчуждены от нее. Материальная собственность, создаваемая собственником, могла приносить ему непосредственное удовлетворение, отличное от дохода, принимавшего более конкретную форму;

• стоимость личных состояний определяется, с одной стороны, действиями людей, руководящих компаниями, – лицами, над которыми рядовой собственник не властен, а с другой – действиями других участников чуткого и нередко капризного рынка. Таким образом, стоимость подвержена превратностям и манипуляциям, характерным для рынка;