Страница:

В периоды неопределенности капитал стремится вернуться к месту своего происхождения. Такова одна из причин, почему неурядицы в мировой капиталистической системе имеют непропорционально серьезные последствия для периферии в сравнении с центром. Как гласит поговорка, когда Уолл-стрит заболевает простудой, остальной мир страдает пневмонией. Во время Азиатского кризиса неурядицы начались на периферии, но как только Уолл-стрит начал сопеть, всех охватило непреодолимое желание изъять деньги с периферии.

Несмотря на асимметрию и нестабильность – или скорее благодаря им, – мировая капиталистическая система обнаруживает серьезную сплоченность. Теперь находиться на периферии стало крайне невыгодно, но это все же лучше, чем выйти из системы, поскольку для экономического развития бедные страны нуждаются в привлечении внешнего капитала. Если смотреть в будущее, то материальные достижения мировой капиталистической системы недооценивать не следует. Хотя если оценивать ситуацию с позиций капитала, то страны, сумевшие привлечь капитал, тоже не прогадали. Азия охвачена теперь жестоким кризисом, но он наступил после периода бурного роста. Латинская Америка после потерянного десятилетия 80-х годов и «похмелья» после мексиканского кризиса 1994 г. добилась значительного притока акционерного капитала, особенно в банковский и финансовый сектора, где капитал начал давать результаты – реальный экономический рост. Даже Африка обнаружила некоторые признаки жизни. Так что в дополнение к сплоченности система продемонстрировала высокую жизнестойкость, которой противостоит асимметрия и нестабильность.

Конец мировой капиталистической системы в таком виде наступил в результате первой мировой войны. До войны система пережила несколько финансовых кризисов, причем некоторые из них были довольно острыми и сопровождались несколькими годами экономических неурядиц и спада производства. Однако систему уничтожили не финансовые кризисы, а политические и военные события.

В 20-е годы мировой капитализм явился в новом воплощении, хотя он еще не достиг мировых масштабов. Его конец наступил в результате краха банков в 1929 г. и последовавшей депрессии. Я сомневаюсь в том, что этот конкретный исторический эпизод повторится. Допустить крах банковской системы было бы политической ошибкой, которую мы едва ли повторим. Однако я предвижу в будущем нестабильность.

В мои студенческие годы – в 50-х годах – идеология свободного предпринимательства считалась чем-то еще более неприемлемым, чем вмешательство в экономику в наши дни. Идея о том, что свободное предпринимательство может вернуться, казалось немыслимой. Я полагаю, что возрождение рыночного фундаментализма можно объяснить лишь верой в магическое свойство рынка (его «невидимую руку»), которая еще важнее, чем научная основа рыночного механизма. Не зря же президент Рейган говорил о «магии рынка».

Ключевая особенность фундаментальных воззрений состоит в том, что они покоятся на оценочных суждениях. Например: если какая-либо мысль неверна, то противоположное суждение считается верным. Именно такая логическая путаница и лежит в основе рыночного фундаментализма. Вмешательство государства в экономику неизменно приводило к негативным последствиям. Это справедливо не только в отношении централизованного планирования, но и в отношении идеи государства благосостояния и кейнсианского управления спросом. На основе этой банальной мысли рыночные фундаменталисты приходят к совершенно нелогичному выводу: если вмешательство государства – порочно, то свободный рынок – само совершенство. Следовательно, государству нельзя позволить вмешиваться в экономику. Едва ли стоит упоминать, что порочна здесь – сама аргументация.

Справедливости ради надо заметить, что аргументы в пользу нерегулируемых рынков редко выступают в столь грубой форме. Напротив, исследователи, подобно Милтону Фридману, представили огромный статистический материал, а теоретики рациональных ожиданий прибегали к изощренным математическим выкладкам. Меня уверяли, что некоторые предусмотрели в своих моделях несовершенную и асимметричную информацию, однако конечная цель всех этих ухищрений заключалась, как правило, в том, чтобы определить совершенные условия, а именно условия равновесия. Мне это напоминает богословские дискуссии в Средние века о числе ангелов, которые могут танцевать на булавочной головке.

Рыночный фундаментализм играет решающую роль в мировой капиталистической системе. Он обеспечивает идеологию, которая не только вдохновляет наиболее успешных представителей системы, но и движет политикой. Если бы ее не было, мы не могли бы говорить о капиталистическом строе. Рыночный фундаментализм стал господствующей идеей в экономической политике около 1980 г., когда более или менее одновременно пришли к власти Рональд Рейган и Маргарет Тэтчер. Преобладающая тенденция – международная конкуренция за капитал – была отмечена раньше; она сложилась в результате двух нефтяных кризисов 70-х годов и создания оффшорного рынка евровалют. С тех пор вера и тенденция подкрепляли друг друга. Это многообразный процесс, имеющий различные проявления, которые трудно отделить друг от друга.

По мере консолидации отрасли в мировом масштабе, слияния и приобретения достигают беспрецедентных уровней. Все чаще совершаются сделки с участием ряда стран. Введение в Европе единой валюты дало сильнейший толчок консолидации в масштабе континента. Реорганизация компаний происходит интенсивнее, чем можно было представить. Начинают формироваться мировые монополии и олигополии. В мире осталось только четыре крупных аудиторских фирмы; аналогичная, но менее четко выраженная концентрация происходит в других финансовых учреждениях. Microsoft и Intel готовы превратиться в мировые монополии.

Одновременно возрастает число акционеров, а сравнительное значение владения акциями в семейном богатстве растет ускоряющимся темпом. Это происходит на фоне устойчивого и быстрого роста цен акций. До августа 1998 г. последний крупный сбой на рынке «быков», который сформировался в начале 80-х годов, произошел в 1987 г., а индекс компании StandardandPoor(S&P) с тех пор увеличился более чем на 350%. В Германии с сентября 1992 г. цены акций возросли на 297%. Рост экономической активности был более скромным, но устойчивым. Упор на прибыльность привел к сокращению числа работников и увеличению выпуска продукции в расчете на одного работника, а быстрые успехи технологии способствовали повышению производительности. Глобализация производства и эксплуатация дешевой рабочей силы способствовали снижению издержек; одновременно с начала 80-х годов снижались процентные ставки, что благоприятствовало росту цен акций.

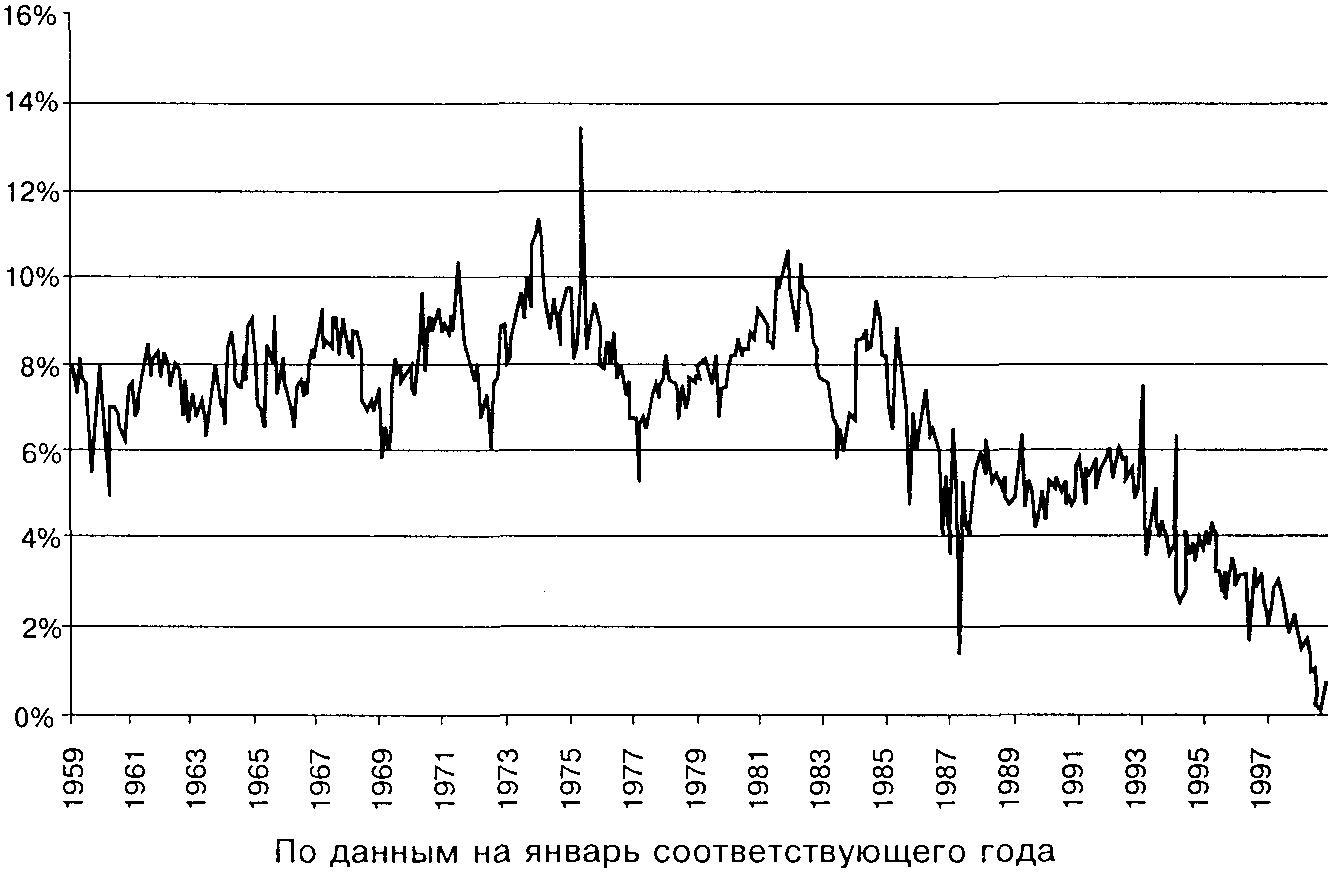

Распространение практики владения акциями через взаимные (паевые) фонды привнесло два потенциальных источника нестабильности, особенно в США. Один из них – это так называемый эффект богатства: 38% богатства семей и 56% средств пенсионных фондов вложены в акции. Владельцы акций получают большие доходы от ценных бумаг, они чувствуют себя богатыми, а их склонность к сбережению снизилась почти до нуля, в чем можно убедиться из рис. 6.1. Он показывает, что доля личных сбережений в располагаемом доходе домашних хозяйств теперь упала до 0,1% по сравнению с максимальным показателем в 13% в 1975 г. В случае устойчивого ухудшения ситуации на фондовом рынке настроения акционеров круто меняются, что будет способствовать спаду и дальнейшему ухудшению положения на рынке акций.

Рис. 6.1. Сравнение темпа роста личных сбережений с динамикой располагаемого дохода в США

Другим потенциальным источником нестабильности являются взаимные (паевые) фонды. Об успехе управляющих фондами судят на основе результативности их деятельности по сравнению с другим фондами, а не на основе каких-либо абсолютных показателей. Это утверждение может звучать не вполне понятно, но на деле оно имеет далеко идущие последствия, ибо заставляет управляющих фондами следовать сложившейся тенденции. До тех пор пока они идут со всеми вместе, им ничто не угрожает, даже если инвесторы теряют деньги, но стоит им попытаться отклониться от тенденции, и если положение фонда ухудшится хотя бы временно, они могут лишиться работы. (Именно это произошло с Джеффом Вини-ком, управляющим крупнейшим фондом Fidelity. С тех пор он добился значительных успехов, работая самостоятельно и получая вознаграждение на основе абсолютных показателей деятельности.) К осени 1998 г. паевые фонды, привыкшие к постоянному притоку денежных средств, имели самые низкие резервы за всю свою историю. Стоит ситуации измениться, и они вынуждены будут изыскивать эти денежные средства, углубляя понижательную тенденцию.

Но как бы тревожно это ни звучало, главный источник нестабильности все же кроется в международной системе. Мировая капиталистическая система переживает теперь самое суровое испытание за время своего существования: Азиатский кризис и его последствия. Испытание – это третья фаза цикла подъем – спад. Как и в любом цикле подобного рода, трудно с достаточной степенью определенности предсказать, выдержит ли тенденция испытание или же она резко повернет вспять. В такой ситуации разумно предложить возможные сценарии как успешного, так и неудачного испытания.

Если мировая капиталистическая система переживет нынешний период испытаний, то за ним последует период дальнейшего ускорения, которое приведет систему в состояние, далекое от равновесного, если оно уже не наступило. Одной из особенностей этого нового, ближе к финальному этапа мирового капитализма станет отказ от одной, представляющейся разумной альтернативы идеологии свободного рынка, которая возникла относительно недавно, – так называемой «азиатской», или конфуцианской, модели. В результате нынешнего кризиса заморские китайские и корейские капиталисты, чьи богатства серьезно пострадали, вынуждены будут отказаться от системы семейного контроля. Те, кто будет готов пойти на это, выживут, другие – просто исчезнут. Кризис также осложнил положение компаний, имевших большую задолженность во всех азиатских странах. У компаний с иностранной задолженностью соотношение задолженности к собственному капиталу стало еще хуже; при наличии долгов внутри стран компании пострадали в результате одновременного роста процентных ставок и снижения доходности. Единственный выход заключается в превращении долга в капитал (изменении формы собственности) или в получении дополнительного капитала. В рамках семейной фирмы это было невозможно; обычно это невозможно сделать даже в локальном масштабе – масштабе страны. Так что единственная альтернатива – продать компанию иностранцам. В итоге это будет означать конец «азиатской модели» и начало новой эры, когда соответствующие страны окажутся еще более интегрированными в мировую капиталистическую систему. Международные банки и многонациональные компании упрочат свои позиции. В местных компаниях на передний план выступит новое поколение членов семьи или профессиональных менеджеров, получивших образование за рубежом. Будет отдано предпочтение прибыли перед конфуцианской этикой, а националистическая гордыня и рыночный фундаментализм еще больше усилятся. Некоторые страны, подобно Малайзии, могут оказаться на обочине, если они будут упорствовать в ксенофобии и проводить антирыночную политику, но другие – сумеют преодолеть трудности и добьются успеха.

Итак, если мировая капиталистическая система сумеет преодолеть нынешний экономический кризис и выйдет из него победительницей, то в мировой экономике можно предвидеть дальнейшее усиление позиций многонациональных акционерных компаний. Острая конкуренция не позволит им уделять много внимания социальным проблемам. Разумеется, на словах они будут приветствовать такие достойные цели, как защита окружающей среды, особенно когда они имеют дело непосредственно с широкой общественностью, но они окажутся не в состоянии сохранять занятость в ущерб прибыли.

Вполне возможно, однако, что мировая капиталистическая система не выдержит нынешнего испытания. Экономический спад в периферийных странах еще не достиг своей низшей точки, а без огромных усилий тенденцию падения экономики повернуть просто невозможно. Потребуется реорганизация банков и компаний; еще очень многим людям предстоит потерять работу. Политическая напряженность остается значительной и продолжает усиливаться. Политические перемены, вызванные финансовым кризисом, уже привели к исчезновению в ряде стран прежних коррумпированных и авторитарных режимов. В Корее удалось избрать нового президента Ким Де Джуна, который всю жизнь решительно критиковал неблаговидные связи между правительством и бизнесом. Нынешний премьер-министр Таиланда пользуется всеобщим уважением за честность, его окружают члены кабинета, получившие образование на Западе и ориентированные на рынок. В ходе революции в Индонезии со своей должности был смещен Сухарто. В Малайзии чувствует себя, как в засаде, премьер-министр Махатир. В Китае сейчас правят реформаторы, но существует реальная опасность, что в случае дальнейшего ухудшения экономического положения реформаторы лишатся власти. Часто говорят, что революции пожирают своих детей. Во всей Азии, включая Японию, ширятся настроения против США, МВФ и иностранцев. Выборы в Индонезии вполне могут привести к формированию националистического исламского правительства, вдохновляемого идеями премьер-министра Малайзии Махатира.

Решающее значение будет иметь ситуация в центре системы. До последнего времени неурядицы на периферии благотворно отражались на центре. Он противодействовал нарождающимся инфляционным давлениям, требовал от финансовых властей не повышать процентные ставки и создал небывалый подъем на фондовых рынках. Однако позитивные следствия Азиатского кризиса начинают исчезать и проявляются негативные последствия. Норма прибыли испытывает все усиливающееся давление. Некоторые компании непосредственно ощущают сокращение спроса, одновременно происходит обострение конкуренции со стороны зарубежных фирм; другие компании – в сфере услуг, – на которых международная конкуренция прямо не влияет, ощущают последствия роста расходов на рабочую силу.

Также стал выдыхаться бум на фондовом рынке. Если и здесь произойдет спад, то эффект богатства приведет к тому, что спад на этом рынке трансформируется в общеэкономический спад. А это в свою очередь вызовет сопротивление импорту, а значит – недовольство на периферии.

С самого начала Азиатского кризиса наблюдается отток капитала с периферии. Когда страны на периферии лишатся надежды на возобновление притока капитала, они могут воспользоваться своим суверенным правом для предотвращения оттока. Это дополнительно ускорит отток, и система рухнет. США все чаще начинают вспоминать о собственных интересах. Отказ Конгресса выделить дополнительные средства для МВФ может сыграть сейчас такую же роль, как тариф Холи– Смута в годы Великой депрессии.

Какой из приведенных двух сценариев будет реализован вероятнее всего? Я склонен поставить на второй, но в качестве участника рынка я должен быть готов ко всему. Однако я без колебаний утверждаю, что мировая капиталистическая система не устоит перед напором своих недостатков, если не на этот раз, то на следующий, – пока мы не осознаем, что она порочна, и своевременно не исправим ее недостатки.

Я уже различаю зарождение финального кризиса. Он будет политическим по своему характеру. Скорее всего в странах возникнут местные политические движения, которые будут стремиться экспроприировать многонациональные компании и вернуть «национальные» богатства. Некоторым из них это, возможно, удастся – на манер боксерского восстания или революции Запатисты. Этот успех способен будет тогда поколебать уверенность финансовых рынков, инициировав тем самым самоусиливающийся процесс их разрушения. Вопрос – произойдет это сейчас или во время следующего кризиса – остается открытым.

Когда процессу подъем – спад удается выдержать испытание, он выходит из этой ситуации более уверенным. Чем суровее испытание, тем выше уверенность. После каждого успешного испытания наступает период ускорения процесса развития, а после периода ускорения наступает момент истины. На каком витке этого цикла мы сейчас находимся, точно определить невозможно, если не считать некоторых соображений ретроспективного характера.

7. МИРОВОЙ ФИНАНСОВЫЙ КРИЗИС

Финансовые рынки сыграли роль, сильно отличающуюся от той, которую им отводит экономическая теория. Предполагается, что финансовые рынки совершают движения, похожие на движения маятника: они могут испытывать беспорядочные колебания под воздействием внешних ударов, но считается, что в конечном счете они приходят в точку равновесия, и это точка – вроде бы – одна, независимо от временных колебаний. Вместо этого, как я объяснял Конгрессу, финансовые рынки скорее повели себя как разрушительный шар – они перекатывались из страны в страну и сметали более слабые рынки.

Трудно избежать вывода, что международная финансовая система сама стала главным фактором кризисного процесса. Она определенно сыграла активную роль в каждой стране, хотя влияния других факторов различались по странам. Такой вывод трудно примирить с широко распространенным мнением, согласно которому финансовые рынки пассивно отражают глубинные экономические процессы. Если же мой вывод обоснован, тогда роль финансовых рынков в мире нуждается в коренном пересмотре. Чтобы проверить мой тезис о финансовых рынках, попробуем оценить другие составляющие кризиса, а затем посмотрим, что же произошло на самом деле.

Самой непосредственной причиной неурядиц стало несоответствие валютных курсов. Страны Юго-Восточной Азии придерживались неформального соглашения о привязке своих валют к доллару США. Видимая стабильность доллара побуждала местные банки и фирмы брать кредиты в долларах и конвертировать доллары в местные валюты без хеджирования; затем банки ссужали деньги или вкладывали их в местные проекты, преимущественно в недвижимость. Это казалось безопасным способом зарабатывать деньги, пока неформальная долларовая база оставалась стабильной. Но система начала испытывать давление, отчасти из-за занижения курса китайской валюты в

1996 г., отчасти из-за повышения курса доллара по отношению к иене. Торговый баланс соответствующих стран ухудшился, хотя дефицит поначалу компенсировался существующим крупным сальдо по счетам движения капиталов. Однако к началу

1997 г. управляющим SorosFund стало ясно, что разрыв между торговым балансом и балансом движения капиталов становится невыносимым. Тогда же мы осуществили «короткую» продажу таиландского бата и малазийского ринггита со сроками погашения от шести месяцев до одного года [23]. Впоследствии премьер-министр Малайзии Махатир обвинил меня в инициировании кризиса. Это обвинение было совершенно необоснованным. Мы не продавали валюту во время кризиса или за несколько месяцев до него; напротив, мы выступили ее покупателями, когда валюты начали падать, – мы скупали ринггиты, чтобы получить прибыль от прежней сделки (как выяснилось, мы с этим поторопились).

Несмотря на асимметрию и нестабильность – или скорее благодаря им, – мировая капиталистическая система обнаруживает серьезную сплоченность. Теперь находиться на периферии стало крайне невыгодно, но это все же лучше, чем выйти из системы, поскольку для экономического развития бедные страны нуждаются в привлечении внешнего капитала. Если смотреть в будущее, то материальные достижения мировой капиталистической системы недооценивать не следует. Хотя если оценивать ситуацию с позиций капитала, то страны, сумевшие привлечь капитал, тоже не прогадали. Азия охвачена теперь жестоким кризисом, но он наступил после периода бурного роста. Латинская Америка после потерянного десятилетия 80-х годов и «похмелья» после мексиканского кризиса 1994 г. добилась значительного притока акционерного капитала, особенно в банковский и финансовый сектора, где капитал начал давать результаты – реальный экономический рост. Даже Африка обнаружила некоторые признаки жизни. Так что в дополнение к сплоченности система продемонстрировала высокую жизнестойкость, которой противостоит асимметрия и нестабильность.

Будущее мировой капиталистической системы

Что можно сказать о будущем мировой капиталистической системы? Прошлое может дать несколько подсказок. В каком-то смысле эпоха мировой капиталистической системы XIX века была стабильнее нынешней. В тот период существовала единая валюта – золото; сейчас действуют три главные валюты, они терпят крушение от столкновения друг с другом. Существовали имперские страны, прежде всего Англия, чье центральное положение в мировой капиталистической системе обеспечивало достаточно преимуществ, оправдывающих отправку канонерок в отдаленные края, чтобы сохранить мир или собрать долги; в настоящее время США отказываются брать на себя роль всемирного полицейского. Но еще важнее, что люди тогда были более привержены основополагающим жизненным ценностям, чем в наши дни. Реальность все еще рассматривалась как нечто данное, а мышление – в качестве средства добиться знания. Добро и зло, истина и ложь считались объективными критериями, которым люди могут доверять. Наука предлагала детерминистические объяснения и предсказания. Существовал конфликт между религиозными и научными представлениями, но и те и другие содержали нечто общее: они служили надежными ориентирами в мире. Вместе они сформировали культуру, которая, несмотря на ее внутренние противоречия, господствовала в мире.Конец мировой капиталистической системы в таком виде наступил в результате первой мировой войны. До войны система пережила несколько финансовых кризисов, причем некоторые из них были довольно острыми и сопровождались несколькими годами экономических неурядиц и спада производства. Однако систему уничтожили не финансовые кризисы, а политические и военные события.

В 20-е годы мировой капитализм явился в новом воплощении, хотя он еще не достиг мировых масштабов. Его конец наступил в результате краха банков в 1929 г. и последовавшей депрессии. Я сомневаюсь в том, что этот конкретный исторический эпизод повторится. Допустить крах банковской системы было бы политической ошибкой, которую мы едва ли повторим. Однако я предвижу в будущем нестабильность.

Цикл подъем – спад

Я не склонен распространять модель цикла подъем – спад на мировую капиталистическую систему, ибо система еще окончательно не сложилась настолько, чтобы она четко подпадала под такую схему. Почти вопреки собственному желанию – я не хотел бы внушить представление, будто все следует истолковывать в духе цикла подъем – спад, – я замечаю, что складывается именно такая схема: в виде преобладающей тенденции, а именно международной конкуренции за капитал, и преобладающего предубеждения, а именно безудержной веры в рыночный механизм. В период бума тенденция и вера подкрепляют друг друга. В период спада они расходятся. Что же приведет к спаду? Я полагаю, ответ следует искать в противоречии между международными масштабами финансовых рынков и национальными границами политики. Ранее я представил мировую капиталистическую систему как гигантскую систему циркуляции, всасывающую капитал в центре и выталкивающую его на периферию. Суверенные государства выполняют в этой системе функции клапанов. Когда на мировых финансовых рынках наблюдается период экспансии, клапаны открываются, но когда деньги движутся в обратном направлении, клапаны преграждают им путь, вызывая сбой в системе.Рыночный фундаментализм

Мировая капиталистическая система поддерживается идеологией, которая коренится в теории совершенной конкуренции. Согласно этой теории, рынки стремятся к равновесию, а равновесное положение означает наиболее эффективное распределение ресурсов. Любые ограничения свободы конкуренции снижают эффективность рыночного механизма, поэтому им следует противиться. Выше я охарактеризовал такой подход как идеологию свободного рынка (laissezfaire), но рыночный фундаментализм – более удачный термин. Дело в том, что фундаментализм предполагает своего рода веру, которую легко довести до крайностей. Это – вера в совершенство, вера в абсолют, вера в то, что любая проблема должна иметь решение. Фундаментализм предполагает наличие авторитета, обладающего совершенным знанием, даже если это знание недоступно обыкновенным смертным. Таким авторитетом является Бог, а в наше время его приемлемым заменителем стала Наука. Марксизм претендовал на наличие научной основы; точно так же поступает рыночный фундаментализм. Научная основа обеих идеологий сложилась в XIX веке, когда наука все еще сулила обладание окончательной истиной. С тех пор мы многое осознали как в отношении пределов научного метода, так и относительно несовершенства рыночного механизма. Идеологии марксизма и свободы предпринимательства (laissezfaire) были полностью дискредитированы. Первой в результате Великой депрессии и появления кейнсианской экономической теории была отвергнута идеология laissezfaire. Марксизм сохранял свое влияние, несмотря на эксцессы сталинского правления, но после краха советской системы он пережил почти полный провал.В мои студенческие годы – в 50-х годах – идеология свободного предпринимательства считалась чем-то еще более неприемлемым, чем вмешательство в экономику в наши дни. Идея о том, что свободное предпринимательство может вернуться, казалось немыслимой. Я полагаю, что возрождение рыночного фундаментализма можно объяснить лишь верой в магическое свойство рынка (его «невидимую руку»), которая еще важнее, чем научная основа рыночного механизма. Не зря же президент Рейган говорил о «магии рынка».

Ключевая особенность фундаментальных воззрений состоит в том, что они покоятся на оценочных суждениях. Например: если какая-либо мысль неверна, то противоположное суждение считается верным. Именно такая логическая путаница и лежит в основе рыночного фундаментализма. Вмешательство государства в экономику неизменно приводило к негативным последствиям. Это справедливо не только в отношении централизованного планирования, но и в отношении идеи государства благосостояния и кейнсианского управления спросом. На основе этой банальной мысли рыночные фундаменталисты приходят к совершенно нелогичному выводу: если вмешательство государства – порочно, то свободный рынок – само совершенство. Следовательно, государству нельзя позволить вмешиваться в экономику. Едва ли стоит упоминать, что порочна здесь – сама аргументация.

Справедливости ради надо заметить, что аргументы в пользу нерегулируемых рынков редко выступают в столь грубой форме. Напротив, исследователи, подобно Милтону Фридману, представили огромный статистический материал, а теоретики рациональных ожиданий прибегали к изощренным математическим выкладкам. Меня уверяли, что некоторые предусмотрели в своих моделях несовершенную и асимметричную информацию, однако конечная цель всех этих ухищрений заключалась, как правило, в том, чтобы определить совершенные условия, а именно условия равновесия. Мне это напоминает богословские дискуссии в Средние века о числе ангелов, которые могут танцевать на булавочной головке.

Рыночный фундаментализм играет решающую роль в мировой капиталистической системе. Он обеспечивает идеологию, которая не только вдохновляет наиболее успешных представителей системы, но и движет политикой. Если бы ее не было, мы не могли бы говорить о капиталистическом строе. Рыночный фундаментализм стал господствующей идеей в экономической политике около 1980 г., когда более или менее одновременно пришли к власти Рональд Рейган и Маргарет Тэтчер. Преобладающая тенденция – международная конкуренция за капитал – была отмечена раньше; она сложилась в результате двух нефтяных кризисов 70-х годов и создания оффшорного рынка евровалют. С тех пор вера и тенденция подкрепляли друг друга. Это многообразный процесс, имеющий различные проявления, которые трудно отделить друг от друга.

Триумф капитализма

Число и размеры открытых акционерных обществ возрастают, а интересы акционеров приобретают все большее значение. Управляющих рынок их акций волнует не меньше, чем рынок их продукции. Если им приходится делать выбор, то сигналам с финансовых рынков отдается предпочтение перед сигналами с продуктовых рынков. Управляющие охотно избавляются от отделений или продают всю компанию, если это увеличивает чистую стоимость акционерного капитала; они больше стремятся максимизировать прибыль, чем долю рынка. Управляющие компаний вынуждены либо скупать, либо быть купленными в условиях растущей интеграции мирового рынка; в любом случае они должны добиваться высокой цены акций. Их личное вознаграждение также все теснее увязывается с акциями. Перемены особенно заметны в банковском секторе, который переживает период быстрой консолидации. Акции банков продаются по ценам, в несколько раз превышающим их балансовую стоимость, но управляющие, памятуя о своих опционах, продолжают их скупать, уменьшая число акций в обращении и повышая их рыночную стоимость.По мере консолидации отрасли в мировом масштабе, слияния и приобретения достигают беспрецедентных уровней. Все чаще совершаются сделки с участием ряда стран. Введение в Европе единой валюты дало сильнейший толчок консолидации в масштабе континента. Реорганизация компаний происходит интенсивнее, чем можно было представить. Начинают формироваться мировые монополии и олигополии. В мире осталось только четыре крупных аудиторских фирмы; аналогичная, но менее четко выраженная концентрация происходит в других финансовых учреждениях. Microsoft и Intel готовы превратиться в мировые монополии.

Одновременно возрастает число акционеров, а сравнительное значение владения акциями в семейном богатстве растет ускоряющимся темпом. Это происходит на фоне устойчивого и быстрого роста цен акций. До августа 1998 г. последний крупный сбой на рынке «быков», который сформировался в начале 80-х годов, произошел в 1987 г., а индекс компании StandardandPoor(S&P) с тех пор увеличился более чем на 350%. В Германии с сентября 1992 г. цены акций возросли на 297%. Рост экономической активности был более скромным, но устойчивым. Упор на прибыльность привел к сокращению числа работников и увеличению выпуска продукции в расчете на одного работника, а быстрые успехи технологии способствовали повышению производительности. Глобализация производства и эксплуатация дешевой рабочей силы способствовали снижению издержек; одновременно с начала 80-х годов снижались процентные ставки, что благоприятствовало росту цен акций.

Распространение практики владения акциями через взаимные (паевые) фонды привнесло два потенциальных источника нестабильности, особенно в США. Один из них – это так называемый эффект богатства: 38% богатства семей и 56% средств пенсионных фондов вложены в акции. Владельцы акций получают большие доходы от ценных бумаг, они чувствуют себя богатыми, а их склонность к сбережению снизилась почти до нуля, в чем можно убедиться из рис. 6.1. Он показывает, что доля личных сбережений в располагаемом доходе домашних хозяйств теперь упала до 0,1% по сравнению с максимальным показателем в 13% в 1975 г. В случае устойчивого ухудшения ситуации на фондовом рынке настроения акционеров круто меняются, что будет способствовать спаду и дальнейшему ухудшению положения на рынке акций.

Рис. 6.1. Сравнение темпа роста личных сбережений с динамикой располагаемого дохода в США

Другим потенциальным источником нестабильности являются взаимные (паевые) фонды. Об успехе управляющих фондами судят на основе результативности их деятельности по сравнению с другим фондами, а не на основе каких-либо абсолютных показателей. Это утверждение может звучать не вполне понятно, но на деле оно имеет далеко идущие последствия, ибо заставляет управляющих фондами следовать сложившейся тенденции. До тех пор пока они идут со всеми вместе, им ничто не угрожает, даже если инвесторы теряют деньги, но стоит им попытаться отклониться от тенденции, и если положение фонда ухудшится хотя бы временно, они могут лишиться работы. (Именно это произошло с Джеффом Вини-ком, управляющим крупнейшим фондом Fidelity. С тех пор он добился значительных успехов, работая самостоятельно и получая вознаграждение на основе абсолютных показателей деятельности.) К осени 1998 г. паевые фонды, привыкшие к постоянному притоку денежных средств, имели самые низкие резервы за всю свою историю. Стоит ситуации измениться, и они вынуждены будут изыскивать эти денежные средства, углубляя понижательную тенденцию.

Но как бы тревожно это ни звучало, главный источник нестабильности все же кроется в международной системе. Мировая капиталистическая система переживает теперь самое суровое испытание за время своего существования: Азиатский кризис и его последствия. Испытание – это третья фаза цикла подъем – спад. Как и в любом цикле подобного рода, трудно с достаточной степенью определенности предсказать, выдержит ли тенденция испытание или же она резко повернет вспять. В такой ситуации разумно предложить возможные сценарии как успешного, так и неудачного испытания.

Если мировая капиталистическая система переживет нынешний период испытаний, то за ним последует период дальнейшего ускорения, которое приведет систему в состояние, далекое от равновесного, если оно уже не наступило. Одной из особенностей этого нового, ближе к финальному этапа мирового капитализма станет отказ от одной, представляющейся разумной альтернативы идеологии свободного рынка, которая возникла относительно недавно, – так называемой «азиатской», или конфуцианской, модели. В результате нынешнего кризиса заморские китайские и корейские капиталисты, чьи богатства серьезно пострадали, вынуждены будут отказаться от системы семейного контроля. Те, кто будет готов пойти на это, выживут, другие – просто исчезнут. Кризис также осложнил положение компаний, имевших большую задолженность во всех азиатских странах. У компаний с иностранной задолженностью соотношение задолженности к собственному капиталу стало еще хуже; при наличии долгов внутри стран компании пострадали в результате одновременного роста процентных ставок и снижения доходности. Единственный выход заключается в превращении долга в капитал (изменении формы собственности) или в получении дополнительного капитала. В рамках семейной фирмы это было невозможно; обычно это невозможно сделать даже в локальном масштабе – масштабе страны. Так что единственная альтернатива – продать компанию иностранцам. В итоге это будет означать конец «азиатской модели» и начало новой эры, когда соответствующие страны окажутся еще более интегрированными в мировую капиталистическую систему. Международные банки и многонациональные компании упрочат свои позиции. В местных компаниях на передний план выступит новое поколение членов семьи или профессиональных менеджеров, получивших образование за рубежом. Будет отдано предпочтение прибыли перед конфуцианской этикой, а националистическая гордыня и рыночный фундаментализм еще больше усилятся. Некоторые страны, подобно Малайзии, могут оказаться на обочине, если они будут упорствовать в ксенофобии и проводить антирыночную политику, но другие – сумеют преодолеть трудности и добьются успеха.

Итак, если мировая капиталистическая система сумеет преодолеть нынешний экономический кризис и выйдет из него победительницей, то в мировой экономике можно предвидеть дальнейшее усиление позиций многонациональных акционерных компаний. Острая конкуренция не позволит им уделять много внимания социальным проблемам. Разумеется, на словах они будут приветствовать такие достойные цели, как защита окружающей среды, особенно когда они имеют дело непосредственно с широкой общественностью, но они окажутся не в состоянии сохранять занятость в ущерб прибыли.

Вполне возможно, однако, что мировая капиталистическая система не выдержит нынешнего испытания. Экономический спад в периферийных странах еще не достиг своей низшей точки, а без огромных усилий тенденцию падения экономики повернуть просто невозможно. Потребуется реорганизация банков и компаний; еще очень многим людям предстоит потерять работу. Политическая напряженность остается значительной и продолжает усиливаться. Политические перемены, вызванные финансовым кризисом, уже привели к исчезновению в ряде стран прежних коррумпированных и авторитарных режимов. В Корее удалось избрать нового президента Ким Де Джуна, который всю жизнь решительно критиковал неблаговидные связи между правительством и бизнесом. Нынешний премьер-министр Таиланда пользуется всеобщим уважением за честность, его окружают члены кабинета, получившие образование на Западе и ориентированные на рынок. В ходе революции в Индонезии со своей должности был смещен Сухарто. В Малайзии чувствует себя, как в засаде, премьер-министр Махатир. В Китае сейчас правят реформаторы, но существует реальная опасность, что в случае дальнейшего ухудшения экономического положения реформаторы лишатся власти. Часто говорят, что революции пожирают своих детей. Во всей Азии, включая Японию, ширятся настроения против США, МВФ и иностранцев. Выборы в Индонезии вполне могут привести к формированию националистического исламского правительства, вдохновляемого идеями премьер-министра Малайзии Махатира.

Решающее значение будет иметь ситуация в центре системы. До последнего времени неурядицы на периферии благотворно отражались на центре. Он противодействовал нарождающимся инфляционным давлениям, требовал от финансовых властей не повышать процентные ставки и создал небывалый подъем на фондовых рынках. Однако позитивные следствия Азиатского кризиса начинают исчезать и проявляются негативные последствия. Норма прибыли испытывает все усиливающееся давление. Некоторые компании непосредственно ощущают сокращение спроса, одновременно происходит обострение конкуренции со стороны зарубежных фирм; другие компании – в сфере услуг, – на которых международная конкуренция прямо не влияет, ощущают последствия роста расходов на рабочую силу.

Также стал выдыхаться бум на фондовом рынке. Если и здесь произойдет спад, то эффект богатства приведет к тому, что спад на этом рынке трансформируется в общеэкономический спад. А это в свою очередь вызовет сопротивление импорту, а значит – недовольство на периферии.

С самого начала Азиатского кризиса наблюдается отток капитала с периферии. Когда страны на периферии лишатся надежды на возобновление притока капитала, они могут воспользоваться своим суверенным правом для предотвращения оттока. Это дополнительно ускорит отток, и система рухнет. США все чаще начинают вспоминать о собственных интересах. Отказ Конгресса выделить дополнительные средства для МВФ может сыграть сейчас такую же роль, как тариф Холи– Смута в годы Великой депрессии.

Какой из приведенных двух сценариев будет реализован вероятнее всего? Я склонен поставить на второй, но в качестве участника рынка я должен быть готов ко всему. Однако я без колебаний утверждаю, что мировая капиталистическая система не устоит перед напором своих недостатков, если не на этот раз, то на следующий, – пока мы не осознаем, что она порочна, и своевременно не исправим ее недостатки.

Я уже различаю зарождение финального кризиса. Он будет политическим по своему характеру. Скорее всего в странах возникнут местные политические движения, которые будут стремиться экспроприировать многонациональные компании и вернуть «национальные» богатства. Некоторым из них это, возможно, удастся – на манер боксерского восстания или революции Запатисты. Этот успех способен будет тогда поколебать уверенность финансовых рынков, инициировав тем самым самоусиливающийся процесс их разрушения. Вопрос – произойдет это сейчас или во время следующего кризиса – остается открытым.

Когда процессу подъем – спад удается выдержать испытание, он выходит из этой ситуации более уверенным. Чем суровее испытание, тем выше уверенность. После каждого успешного испытания наступает период ускорения процесса развития, а после периода ускорения наступает момент истины. На каком витке этого цикла мы сейчас находимся, точно определить невозможно, если не считать некоторых соображений ретроспективного характера.

7. МИРОВОЙ ФИНАНСОВЫЙ КРИЗИС

Азиатский кризис

Финансовый кризис, начавшийся в Таиланде в 1997 г., внушает особое беспокойство из-за своего масштаба и остроты. Как я уже отмечал в предисловии, в руководстве SorosFund видели приближение кризиса, как его могли видеть и другие, но масштабы неурядиц застали всех врасплох. Обнаружился ряд скрытых и, как казалось тогда, не связанных между собой дисбалансов, а их сочетание вызвало к жизни процесс, весьма далекий от равновесия, последствия которого неизмеримо превзошли то, что можно было бы ожидать от составляющих его элементов.Финансовые рынки сыграли роль, сильно отличающуюся от той, которую им отводит экономическая теория. Предполагается, что финансовые рынки совершают движения, похожие на движения маятника: они могут испытывать беспорядочные колебания под воздействием внешних ударов, но считается, что в конечном счете они приходят в точку равновесия, и это точка – вроде бы – одна, независимо от временных колебаний. Вместо этого, как я объяснял Конгрессу, финансовые рынки скорее повели себя как разрушительный шар – они перекатывались из страны в страну и сметали более слабые рынки.

Трудно избежать вывода, что международная финансовая система сама стала главным фактором кризисного процесса. Она определенно сыграла активную роль в каждой стране, хотя влияния других факторов различались по странам. Такой вывод трудно примирить с широко распространенным мнением, согласно которому финансовые рынки пассивно отражают глубинные экономические процессы. Если же мой вывод обоснован, тогда роль финансовых рынков в мире нуждается в коренном пересмотре. Чтобы проверить мой тезис о финансовых рынках, попробуем оценить другие составляющие кризиса, а затем посмотрим, что же произошло на самом деле.

Самой непосредственной причиной неурядиц стало несоответствие валютных курсов. Страны Юго-Восточной Азии придерживались неформального соглашения о привязке своих валют к доллару США. Видимая стабильность доллара побуждала местные банки и фирмы брать кредиты в долларах и конвертировать доллары в местные валюты без хеджирования; затем банки ссужали деньги или вкладывали их в местные проекты, преимущественно в недвижимость. Это казалось безопасным способом зарабатывать деньги, пока неформальная долларовая база оставалась стабильной. Но система начала испытывать давление, отчасти из-за занижения курса китайской валюты в

1996 г., отчасти из-за повышения курса доллара по отношению к иене. Торговый баланс соответствующих стран ухудшился, хотя дефицит поначалу компенсировался существующим крупным сальдо по счетам движения капиталов. Однако к началу

1997 г. управляющим SorosFund стало ясно, что разрыв между торговым балансом и балансом движения капиталов становится невыносимым. Тогда же мы осуществили «короткую» продажу таиландского бата и малазийского ринггита со сроками погашения от шести месяцев до одного года [23]. Впоследствии премьер-министр Малайзии Махатир обвинил меня в инициировании кризиса. Это обвинение было совершенно необоснованным. Мы не продавали валюту во время кризиса или за несколько месяцев до него; напротив, мы выступили ее покупателями, когда валюты начали падать, – мы скупали ринггиты, чтобы получить прибыль от прежней сделки (как выяснилось, мы с этим поторопились).