Страница:

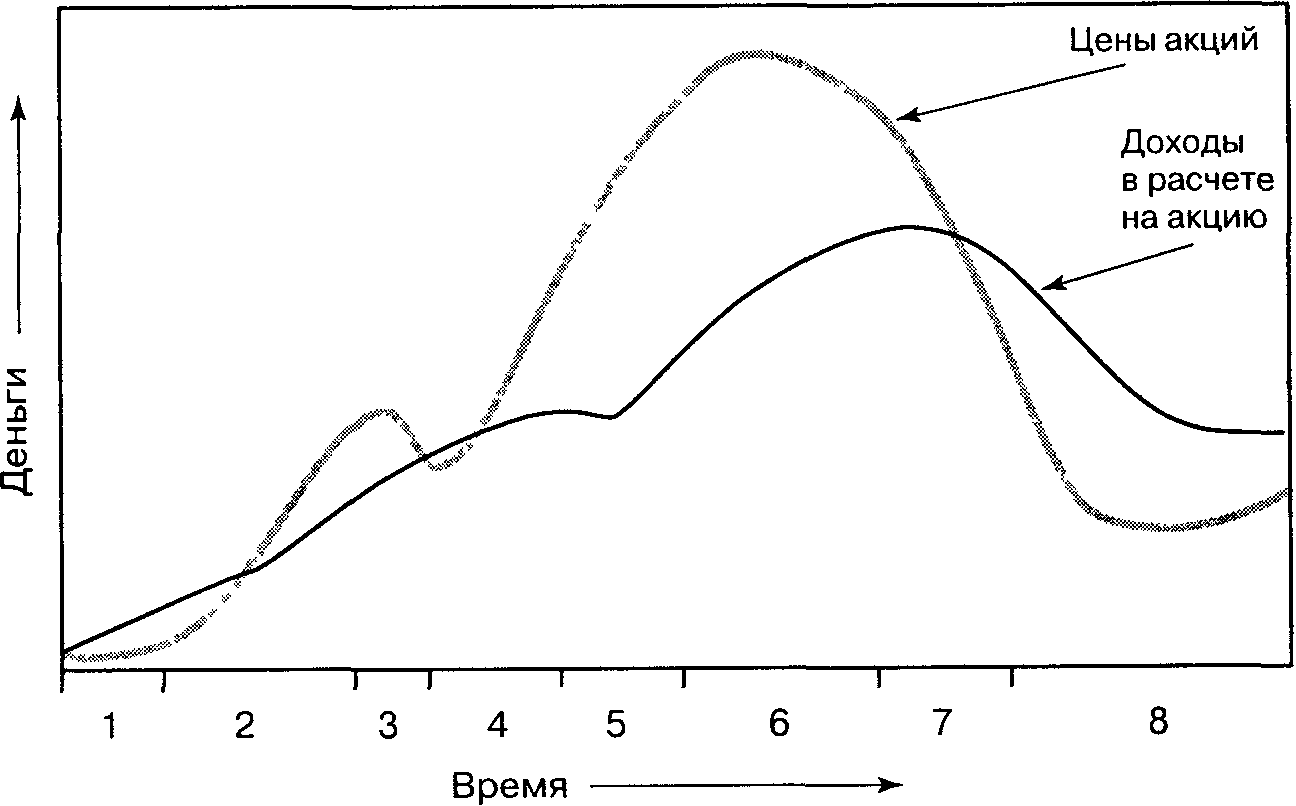

Для иллюстрации я хочу взять один конкретный случай из моей книги «Алхимия финансов»: так называемый бум конгломератов, достигший апогея в конце 60-х годов. В то время инвесторы были готовы платить высокие цены за акции тем компаниям, которые обеспечивали быстрый рост прибыли в расчете на акцию. Этот показатель – рост прибыли – казался инвесторам более значимым, чем остальные основные инвестиционные показатели, например дивиденды или балансовые отчеты, и инвесторам не было дела до того, каким образом был достигнут рост прибыли в расчете на акцию. Некоторым компаниям удалось воспользоваться этим отношением инвесторов. Обычно конгломератами были оборонные компании, применяющие высокие технологии, которые в недавнем прошлом имели высокий прирост прибыли и соответственно высокий коэффициент доходности (отношение цены акции к доходам по ней). Они решили использовать свои акции, продававшиеся по высоким ценам, для приобретения других компаний, акции которых продавались с более низким коэффициентом доходности, что приводило к более высоким доходам в расчете на акцию. Инвесторы предвидели быстрый рост доходов, это привело к росту коэффициента доходности, что позволило компаниям продолжить процесс поглощения. Даже компании с первоначально низким коэффициентом доходности могли достичь более высокого отношения просто путем объявления о своих намерениях стать конгломератом. Так начался бум.

Сначала результаты компаний рассматривались независимо, но постепенно конгломераты стали считаться группой. Появился новый тип инвесторов, так называемые руководители фондов – или «стрелки из рогатки», – у которых сложились близкие отношения с руководителями конгломератов. Между ними были установлены прямые линии связи, и конгломераты научились управлять как курсами своих акций, так и своими прибылями. Курсы акций возросли, и в конце концов реальность больше не соответствовала ожиданиям. Масштаб приобретений должен был расти для поддержания темпа, и в итоге конгломераты достигли пределов своих размеров. Кульминационным событием стала попытка приобретения ChemicalBank Солом Стейнбергом: влиятельные круги оказали сопротивление, и она не удалась.

Когда курсы акций начали падать, то процесс падения был самоускоряющимся. Внутренние проблемы фондов, которые они тщательно прятали на протяжении периода быстрого роста, начали вылезать наружу. В отчетах о прибылях стали вскрываться малоприятные сюрпризы. У инвесторов пропали иллюзии, и после головокружительных дней успеха, основанного на приобретениях, немногие руководители оказались готовы нести бремя руководства в распадающихся компаниях.

Ситуацию усугубил экономический спад, и многие ведущие и преуспевающие конгломераты рассыпались в буквальном смысле слова. К этому времени инвесторы уже были готовы поверить в худшее, и это худшее действительно в ряде случаев произошло. Но в других случаях реальность оказалась лучше ожиданий, и в конце концов ситуация стабилизировалась, и выжившие компании, часто с новым руководством, начали медленно выкарабкиваться из-под обломков [9].

Используя бум конгломератов в качестве парадигмы, я разработал идеальный тип последовательности: быстрый подъем деловой активности – спад. Этот цикл начинается с доминирования некоторого предвзятого мнения и некой господствующей тенденции. В случае бума конгломератов доминирующим предвзятым мнением было предпочтение, отдаваемое быстрому росту прибылей в расчете на акцию, без учета способа достижения этого роста; а господствующей тенденцией была способность компаний добиваться быстрого роста прибыли в расчете на акцию путем использования своих акций для приобретения других компаний, продававших акции с более низким отношением цены акции к доходам. На первоначальном этапе (1) тенденция еще не признается. Потом наступает период ускорения (2), когда тенденция признается и усиливается доминирующим предвзятым мнением. Может вмешаться период проверки (3), в результате чего курсы падают. Если продолжают существовать и предвзятое мнение, и тенденция, то бум приобретает еще более высокие темпы (4). Потом наступает момент истины (5), когда реальная ситуация уже не может соответствовать завышенным ожиданиям, затем наступает период полумрака (6), когда люди продолжают играть в игру, хотя больше не верят в нее. В конце концов достигается точка перехода (7), когда тенденция начинает ослабевать, а предвзятое мнение начинает работать в противоположном направлении, что ведет к катастрофическому ускорению движения в обратном направлении (8), обычно называемому крахом.

Это проиллюстрировано графически на рис. 3.1. График представляет собой идеальный случай, но графики подъема и спада в развитии различных конгломератов совпадали с данным достаточно близко. Не каждый период цикла подъем – спад деловой активности следовал одному и тому же образцу. В «Алхимии финансов» я описал другой идеальный случай, в котором движения вниз и вверх графически выглядят более симметрично. Это типичная форма движения для рынков валют, где движения вверх и вниз являются более или менее обратимыми. В реальности различные возвратные процессы взаимодействуют, создавая странную и уникальную модель. Каждый случай индивидуален, а кривые имеют столько начертаний, сколько существует случаев. Неожиданное разочарование в дальневосточных рынках в 1997 г., которое привело к изменению основных финансовых показателей во всей Азии и даже во всем мире, является наглядным примером этого (я буду анализировать этот пример позже).

Это проиллюстрировано графически на рис. 3.1. График представляет собой идеальный случай, но графики подъема и спада в развитии различных конгломератов совпадали с данным достаточно близко. Не каждый период цикла подъем – спад деловой активности следовал одному и тому же образцу. В «Алхимии финансов» я описал другой идеальный случай, в котором движения вниз и вверх графически выглядят более симметрично. Это типичная форма движения для рынков валют, где движения вверх и вниз являются более или менее обратимыми. В реальности различные возвратные процессы взаимодействуют, создавая странную и уникальную модель. Каждый случай индивидуален, а кривые имеют столько начертаний, сколько существует случаев. Неожиданное разочарование в дальневосточных рынках в 1997 г., которое привело к изменению основных финансовых показателей во всей Азии и даже во всем мире, является наглядным примером этого (я буду анализировать этот пример позже).

Нет ничего определенного в идеальном случае, который я описал выше. Различные стадии цикла могут иметь различные амплитуды и различную продолжительность. Похоже, в последовательности различных периодов существует своя логика: было бы странно иметь период ускорения после периода истины. Но процесс может остановиться в любой момент; или даже – он может никогда и не начаться. Он возникает под влиянием самоусиливающегося взаимодействия предвзятого мнения и тенденции, создаваемой мышлением и реальностью. В большинстве случаев рефлексивный механизм обратной связи является самокорректирующимся, а не самоусиливающимся. Настоящий цикл быстрого подъема—спада деловой активности является скорее исключением, а не правилом, правилом является рефлексивность – будь она самоусиливающейся или самокорректирующейся, но она игнорируется доминирующими представлениями. Например, существует рефлексивный элемент в настоящем быстром росте акций Internet, популярность Интернета и популярность акций Internet были взаимоусиливающими. Существует похожая рефлексивная связь между прибылями корпораций и использованием акций для вознаграждения руководителей. Она особенно сильна в банковской сфере.

Концепция рефлексивности является на самом деле гораздо более подходящей для понимания финансовых рынков, чем концепция равновесия. Но концепцию равновесия также можно использовать. Как мы видели, было сложно пролить достаточно света на механизм обратной связи без использования этой концепции. Равновесие, как и основные показатели, является как раз той самой «плодотворной ошибкой». Ведь мы не могли бы достаточно точно судить о предвзятом мнении участников без использования основных показателей, хотя я и утверждаю, что на так называемые основные показатели влияет предвзятое мнение участников. График бума конгломератов не будет иметь смысла без линии, указывающей на рост прибыли в расчете на акцию (т.е. основной показатель), даже если на нее влияют рыночные курсы.

Так что же такое равновесие? Я определяю равновесие как состояние, при котором существует соответствие между ожиданиями и результатами. На финансовых рынках равновесия нельзя достигнуть в принципе, но можно установить, ведет ли доминирующая тенденция к равновесному состоянию или тренд движется в обратном направлении. Знание даже этого одного факта было бы важным продвижением вперед в нашем понимании. Если мы можем определить доминирующую тенденцию и расхождение между ожиданиями и результатами, то это дает нам возможность предсказать, развивается ли тенденция в направлении равновесия или в обратном направлении. Это нелегко сделать, и это не может быть сделано научными методами, хотя я и установил, что может быть полезным адаптирование теории научного метода Поппера. Я делаю это путем установления гипотезы (или тезиса – для краткости) как основания для моих ожиданий и путем проверки ее по отношению к будущему ходу событий. В дни, когда я активно занимался руководством фонда, я начинал особенно волноваться, когда нападал на след первоначально самоусиливающегося, но в конечном счете саморазрушающегося процесса. У меня текли слюнки, будто я был собакой Павлова. Экономисты, говорят, предвидели десять из последних трех спадов, я также делал прогнозы наступления периодов подъема – спада деловой активности. Я ошибался в большинстве случаев, поскольку не каждая ситуация позволяет сформулировать рефлексивный тезис, но те несколько случаев, когда я оказывался прав, оправдывали все усилия, поскольку потенциал прибыли был намного больше, чем в ситуациях, близких к равновесию. Именно так я действовал будучи руководителем фонда. Это требовало воображения и интуиции, а также безжалостного критического отношения.

Я описал один такой конкретный случай в «Алхимии финансов» — случай с инвестиционными трастами недвижимого имущества в начале 70-х годов. Этот случай был замечательным во многих аспектах. Я опубликовал брокерский отчет, который предсказывал процесс подъема – спада деловой активности, а после этого сценарий был «разыгран» в жизни, как греческая драма, – точно так, как я и предсказывал. Я сам был одним из главных актеров, получив всю возможную выгоду как во время роста, так и во время спада. Убежденный собственным анализом и прогнозом, что большинство инвестиционных трастов недвижимого имущества обанкротятся, я продолжал продавать срочные акции без покрытия по мере того, как они падали в цене, в конце концов я получил более 100% прибыли по моим коротким позициям, добившись, казалось бы, невозможной победы.

Даже в тех случаях, когда мой тезис оказывался ложным, я часто мог выйти из ситуации с прибылью, поскольку мое критическое отношение позволило мне раньше, чем кому-либо, выявить ошибки в собственном тезисе. Когда я нападал на «след», я действовал согласно правилу: сначала инвестировать, потом анализировать. Когда тезис был правдоподобным, это обычно давало мне шанс получить прибыль, поскольку были и другие люди, готовые поверить в это. Признание ошибочности тезиса давало мне утешение; незнание всех потенциально слабых моментов заставляло меня быть на чеку, поскольку я твердо верил, что любой тезис по свой сути должен быть несовершенным.

На основании собственного опыта я разработал довольно интересную гипотезу о фондовых рынках: я постулировал, что фондовый рынок при адаптации теории научного метода Поппера действует во многом так же, как и я, с той лишь разницей, что он не знает, что так поступает. Другими словами, он выбирает некий тезис и проверяет его; когда он оказывается ошибочным, как это обычно и бывает, он проверяет другой тезис. Это и вызывает колебания на рынке. Такой процесс происходит на разных уровнях, а получаемые модели являются рекурсивными, как и фракталы Мандельброта [10].

Выбираемый рынком тезис часто является тривиальным; он может заключаться в констатации того простого факта, что курсы акций определенных компаний, групп или целых рынков должны двигаться вверх или вниз. В тех случаях, когда участник наконец понимает, почему рынок принял определенный тезис, становится уже поздно: тезис может быть уже опровергнут – как несостоятельный. Гораздо лучше предвидеть колебания путем изучения моделей рынка. Именно это и делают технические аналитики. Меня это никогда особенно не интересовало, я предпочитал ждать появления нетривиального, т.е. рефлексивного тезиса. Конечно, рынки уже начинали опробовать этот тезис до того, как я мог его сформулировать, но я все же имел возможность опережать рынок в формулировании тезиса. Такие исторические, рефлексивные тезисы появляются не постоянно, но время от времени, и существуют длинные периоды передышки, когда с таким же успехом можно вообще ничего не предпринимать.

Я сомневаюсь, будет ли у меня еще конкурентоспособное преимущество в признании более существенных, исторических тезисов, поскольку участники рынка уже начали осознавать потенциал, который имеет рефлексивность. Уже произошли заметные перемены, например переход от основных показателей к техническим. По мере того как вера участников в важность основных показателей ослабевает, растет важность технического анализа. Последний имеет определенную значимость для стабильности рынков, но до того как я начну рассматривать эти технические соображения, я должен ввести отличительный признак, играющий ключевую роль в моих концептуальных построениях.

Я хочу провести разграничение между околоравновесным состоянием и состоянием, далеким от равновесия. Я заимствовал эти термины из теории хаоса, с которой моя теория определенно близка. В условиях, близких к равновесию, рынок оперирует тривиальными тезисами, так что противодействие равновесию может вызвать отход от положения равновесия, что возвращает цены в первоначальное положение. Эти колебания напоминают рябь на поверхности бассейна.

Наоборот, если рефлексивный тезис может быть определен, он оказывает влияние не только на цены, но и на основные показатели, а возвратный процесс не приведет к первоначальному положению. Это будет напоминать скорее приливную волну или оползень. Настоящие циклы смены подъема и спада деловой активности проникают в область, далекую от равновесного состояния. Это и придает им историческую значимость. Где же проходит демаркационная линия?

Граница динамического неравновесия пересекается в тот момент, когда тенденция, доминирующая в реальном мире, начинает зависеть от предвзятого мнения, господствующего в умах участников рынка, и наоборот. Как тенденция, так и само это предвзятое мнение развиваются дальше, чем это было бы возможно в отсутствие двусторонней обратной связи, т.е. рефлексивной зависимости. Например, в 90-х годах энтузиазм международных инвесторов и банкиров в отношении азиатских акций и активов вызвал внутренние бумы, подстегиваемые высокой стоимостью акций и легкими кредитами. Эти бумы ускорили рост в регионе и увеличили стоимость акций, что, в свою очередь, обосновало и стимулировало потоки капитала из-за границы. (Но в этой бочке меда была и ложка дегтя: бум не мог бы развиться быстро без неофициального фиксированного курса доллара, который позволил странам поддерживать торговый дефицит дольше, чем стоило бы. Более подробно об этом позже.)

Самого по себе господства предвзятого мнения – явно недостаточно; оно должно найти способ, чтобы стать действенным, – например, путем установления или усиления какой-либо тенденции реального мира. Я понимаю, что то, о чем говорю, тавтология: когда механизм двусторонней обратной связи действует, мы можем говорить о динамическом неравновесии. Но об этом тем не менее стоит говорить: мышление участников всегда предвзято, но это не всегда переходит в цикл подъем – спад деловой активности. Например, быстрый рост конгломератов мог бы быть остановлен, если бы инвесторы поняли, что их концепция роста доходов в расчет на одну акцию была ошибочной, как только компании – конгломераты стали эксплуатировать эту концепцию. Быстрое развитие бума в Азии могло быть остановлено, если бы инвесторы и кредиторы поняли, что, хотя потоки капитала в регион и дефицит текущего счета были направлены на финансирование «продуктивных инвестиций», эти инвестиции могли оставаться «продуктивными» до тех пор, пока можно было поддерживать на достаточном уровне поток капиталов в регион.

И это не конец истории. Что происходит, когда участники рынка признают рефлексивную связь между основными показателями и оценкой? Такое признание также может стать источником нестабильности. Оно может привести к фокусированию на так называемых технических факторах в ущерб основным показателям и породить спекуляцию на основании тенденции. Как же можно тогда сохранить стабильность? – Только продолжая опираться на так называемые основные показатели, несмотря на тот факт, что они зависят от наших оценок. Это может быть достигнуто путем незнания. Если участники рынка не знают о рефлексивности, рынки остаются стабильными до тех пор, пока какая-нибудь случайность не спровоцирует процесс подъема – спада деловой активности. Но как можно сохранить стабильность, если участники рынка знают о рефлексивности? Ответ заключается в том, что это не может быть сделано только участниками рынка; сохранение стабильности должно стать целью государственной политики.

Можно утверждать, что концепция рефлексивности сама по себе рефлексивна. Экономическая теория фактически содействовала тенденции к равновесию, игнорируя рефлексивность и подчеркивая важность основных показателей. Наоборот, мои доводы ведут к заключению, что рынки не могут быть предоставлены самим себе. Знание о рефлексивности ведет к увеличению нестабильности, если власти не осознают этого в такой же степени и не вмешиваются в тот момент, когда нестабильность грозит выйти из-под контроля.

Проблема нестабильности становится еще более острой. Вера в основные показатели исчезает, а поведение, заключающееся в следовании за доминирующей тенденцией, становится массовым. Оно формируется под растущим влиянием институциональных инвесторов, результаты деятельности которых измеряются относительными, а не абсолютными показателями, и банков – центров денежных средств, действующих в качестве участников финансового рынка, которые формируют его состояние и являются провайдерами (проводниками) механизмов хеджирования. Роль страховых фондов амбивалентна: они используют леверидж, т.е. опираются на определенное соотношение заемных и собственных средств, и тем самым поддерживают непостоянство на рынке; но делают они это только в той степени, в какой их поведение может быть мотивировано абсолютными, а не относительными показателями деятельности. Поэтому они часто действуют в направлении, обратном тенденции. Поскольку финансовые рынки сами развиваются согласно историческим тенденциям, нельзя относиться легко к опасности увеличения нестабильности. Я анализирую эту опасность в главах о системе мирового капитализма, но перед тем как мы подойдем к этому, нам следует подробнее познакомиться с рефлексивностью и историческими моделями.

4. РЕФЛЕКСИВНОСТЬ В ИСТОРИИ

Сначала результаты компаний рассматривались независимо, но постепенно конгломераты стали считаться группой. Появился новый тип инвесторов, так называемые руководители фондов – или «стрелки из рогатки», – у которых сложились близкие отношения с руководителями конгломератов. Между ними были установлены прямые линии связи, и конгломераты научились управлять как курсами своих акций, так и своими прибылями. Курсы акций возросли, и в конце концов реальность больше не соответствовала ожиданиям. Масштаб приобретений должен был расти для поддержания темпа, и в итоге конгломераты достигли пределов своих размеров. Кульминационным событием стала попытка приобретения ChemicalBank Солом Стейнбергом: влиятельные круги оказали сопротивление, и она не удалась.

Когда курсы акций начали падать, то процесс падения был самоускоряющимся. Внутренние проблемы фондов, которые они тщательно прятали на протяжении периода быстрого роста, начали вылезать наружу. В отчетах о прибылях стали вскрываться малоприятные сюрпризы. У инвесторов пропали иллюзии, и после головокружительных дней успеха, основанного на приобретениях, немногие руководители оказались готовы нести бремя руководства в распадающихся компаниях.

Ситуацию усугубил экономический спад, и многие ведущие и преуспевающие конгломераты рассыпались в буквальном смысле слова. К этому времени инвесторы уже были готовы поверить в худшее, и это худшее действительно в ряде случаев произошло. Но в других случаях реальность оказалась лучше ожиданий, и в конце концов ситуация стабилизировалась, и выжившие компании, часто с новым руководством, начали медленно выкарабкиваться из-под обломков [9].

Используя бум конгломератов в качестве парадигмы, я разработал идеальный тип последовательности: быстрый подъем деловой активности – спад. Этот цикл начинается с доминирования некоторого предвзятого мнения и некой господствующей тенденции. В случае бума конгломератов доминирующим предвзятым мнением было предпочтение, отдаваемое быстрому росту прибылей в расчете на акцию, без учета способа достижения этого роста; а господствующей тенденцией была способность компаний добиваться быстрого роста прибыли в расчете на акцию путем использования своих акций для приобретения других компаний, продававших акции с более низким отношением цены акции к доходам. На первоначальном этапе (1) тенденция еще не признается. Потом наступает период ускорения (2), когда тенденция признается и усиливается доминирующим предвзятым мнением. Может вмешаться период проверки (3), в результате чего курсы падают. Если продолжают существовать и предвзятое мнение, и тенденция, то бум приобретает еще более высокие темпы (4). Потом наступает момент истины (5), когда реальная ситуация уже не может соответствовать завышенным ожиданиям, затем наступает период полумрака (6), когда люди продолжают играть в игру, хотя больше не верят в нее. В конце концов достигается точка перехода (7), когда тенденция начинает ослабевать, а предвзятое мнение начинает работать в противоположном направлении, что ведет к катастрофическому ускорению движения в обратном направлении (8), обычно называемому крахом.

Нет ничего определенного в идеальном случае, который я описал выше. Различные стадии цикла могут иметь различные амплитуды и различную продолжительность. Похоже, в последовательности различных периодов существует своя логика: было бы странно иметь период ускорения после периода истины. Но процесс может остановиться в любой момент; или даже – он может никогда и не начаться. Он возникает под влиянием самоусиливающегося взаимодействия предвзятого мнения и тенденции, создаваемой мышлением и реальностью. В большинстве случаев рефлексивный механизм обратной связи является самокорректирующимся, а не самоусиливающимся. Настоящий цикл быстрого подъема—спада деловой активности является скорее исключением, а не правилом, правилом является рефлексивность – будь она самоусиливающейся или самокорректирующейся, но она игнорируется доминирующими представлениями. Например, существует рефлексивный элемент в настоящем быстром росте акций Internet, популярность Интернета и популярность акций Internet были взаимоусиливающими. Существует похожая рефлексивная связь между прибылями корпораций и использованием акций для вознаграждения руководителей. Она особенно сильна в банковской сфере.

Концепция рефлексивности является на самом деле гораздо более подходящей для понимания финансовых рынков, чем концепция равновесия. Но концепцию равновесия также можно использовать. Как мы видели, было сложно пролить достаточно света на механизм обратной связи без использования этой концепции. Равновесие, как и основные показатели, является как раз той самой «плодотворной ошибкой». Ведь мы не могли бы достаточно точно судить о предвзятом мнении участников без использования основных показателей, хотя я и утверждаю, что на так называемые основные показатели влияет предвзятое мнение участников. График бума конгломератов не будет иметь смысла без линии, указывающей на рост прибыли в расчете на акцию (т.е. основной показатель), даже если на нее влияют рыночные курсы.

Так что же такое равновесие? Я определяю равновесие как состояние, при котором существует соответствие между ожиданиями и результатами. На финансовых рынках равновесия нельзя достигнуть в принципе, но можно установить, ведет ли доминирующая тенденция к равновесному состоянию или тренд движется в обратном направлении. Знание даже этого одного факта было бы важным продвижением вперед в нашем понимании. Если мы можем определить доминирующую тенденцию и расхождение между ожиданиями и результатами, то это дает нам возможность предсказать, развивается ли тенденция в направлении равновесия или в обратном направлении. Это нелегко сделать, и это не может быть сделано научными методами, хотя я и установил, что может быть полезным адаптирование теории научного метода Поппера. Я делаю это путем установления гипотезы (или тезиса – для краткости) как основания для моих ожиданий и путем проверки ее по отношению к будущему ходу событий. В дни, когда я активно занимался руководством фонда, я начинал особенно волноваться, когда нападал на след первоначально самоусиливающегося, но в конечном счете саморазрушающегося процесса. У меня текли слюнки, будто я был собакой Павлова. Экономисты, говорят, предвидели десять из последних трех спадов, я также делал прогнозы наступления периодов подъема – спада деловой активности. Я ошибался в большинстве случаев, поскольку не каждая ситуация позволяет сформулировать рефлексивный тезис, но те несколько случаев, когда я оказывался прав, оправдывали все усилия, поскольку потенциал прибыли был намного больше, чем в ситуациях, близких к равновесию. Именно так я действовал будучи руководителем фонда. Это требовало воображения и интуиции, а также безжалостного критического отношения.

Я описал один такой конкретный случай в «Алхимии финансов» — случай с инвестиционными трастами недвижимого имущества в начале 70-х годов. Этот случай был замечательным во многих аспектах. Я опубликовал брокерский отчет, который предсказывал процесс подъема – спада деловой активности, а после этого сценарий был «разыгран» в жизни, как греческая драма, – точно так, как я и предсказывал. Я сам был одним из главных актеров, получив всю возможную выгоду как во время роста, так и во время спада. Убежденный собственным анализом и прогнозом, что большинство инвестиционных трастов недвижимого имущества обанкротятся, я продолжал продавать срочные акции без покрытия по мере того, как они падали в цене, в конце концов я получил более 100% прибыли по моим коротким позициям, добившись, казалось бы, невозможной победы.

Даже в тех случаях, когда мой тезис оказывался ложным, я часто мог выйти из ситуации с прибылью, поскольку мое критическое отношение позволило мне раньше, чем кому-либо, выявить ошибки в собственном тезисе. Когда я нападал на «след», я действовал согласно правилу: сначала инвестировать, потом анализировать. Когда тезис был правдоподобным, это обычно давало мне шанс получить прибыль, поскольку были и другие люди, готовые поверить в это. Признание ошибочности тезиса давало мне утешение; незнание всех потенциально слабых моментов заставляло меня быть на чеку, поскольку я твердо верил, что любой тезис по свой сути должен быть несовершенным.

На основании собственного опыта я разработал довольно интересную гипотезу о фондовых рынках: я постулировал, что фондовый рынок при адаптации теории научного метода Поппера действует во многом так же, как и я, с той лишь разницей, что он не знает, что так поступает. Другими словами, он выбирает некий тезис и проверяет его; когда он оказывается ошибочным, как это обычно и бывает, он проверяет другой тезис. Это и вызывает колебания на рынке. Такой процесс происходит на разных уровнях, а получаемые модели являются рекурсивными, как и фракталы Мандельброта [10].

Выбираемый рынком тезис часто является тривиальным; он может заключаться в констатации того простого факта, что курсы акций определенных компаний, групп или целых рынков должны двигаться вверх или вниз. В тех случаях, когда участник наконец понимает, почему рынок принял определенный тезис, становится уже поздно: тезис может быть уже опровергнут – как несостоятельный. Гораздо лучше предвидеть колебания путем изучения моделей рынка. Именно это и делают технические аналитики. Меня это никогда особенно не интересовало, я предпочитал ждать появления нетривиального, т.е. рефлексивного тезиса. Конечно, рынки уже начинали опробовать этот тезис до того, как я мог его сформулировать, но я все же имел возможность опережать рынок в формулировании тезиса. Такие исторические, рефлексивные тезисы появляются не постоянно, но время от времени, и существуют длинные периоды передышки, когда с таким же успехом можно вообще ничего не предпринимать.

Я сомневаюсь, будет ли у меня еще конкурентоспособное преимущество в признании более существенных, исторических тезисов, поскольку участники рынка уже начали осознавать потенциал, который имеет рефлексивность. Уже произошли заметные перемены, например переход от основных показателей к техническим. По мере того как вера участников в важность основных показателей ослабевает, растет важность технического анализа. Последний имеет определенную значимость для стабильности рынков, но до того как я начну рассматривать эти технические соображения, я должен ввести отличительный признак, играющий ключевую роль в моих концептуальных построениях.

Я хочу провести разграничение между околоравновесным состоянием и состоянием, далеким от равновесия. Я заимствовал эти термины из теории хаоса, с которой моя теория определенно близка. В условиях, близких к равновесию, рынок оперирует тривиальными тезисами, так что противодействие равновесию может вызвать отход от положения равновесия, что возвращает цены в первоначальное положение. Эти колебания напоминают рябь на поверхности бассейна.

Наоборот, если рефлексивный тезис может быть определен, он оказывает влияние не только на цены, но и на основные показатели, а возвратный процесс не приведет к первоначальному положению. Это будет напоминать скорее приливную волну или оползень. Настоящие циклы смены подъема и спада деловой активности проникают в область, далекую от равновесного состояния. Это и придает им историческую значимость. Где же проходит демаркационная линия?

Граница динамического неравновесия пересекается в тот момент, когда тенденция, доминирующая в реальном мире, начинает зависеть от предвзятого мнения, господствующего в умах участников рынка, и наоборот. Как тенденция, так и само это предвзятое мнение развиваются дальше, чем это было бы возможно в отсутствие двусторонней обратной связи, т.е. рефлексивной зависимости. Например, в 90-х годах энтузиазм международных инвесторов и банкиров в отношении азиатских акций и активов вызвал внутренние бумы, подстегиваемые высокой стоимостью акций и легкими кредитами. Эти бумы ускорили рост в регионе и увеличили стоимость акций, что, в свою очередь, обосновало и стимулировало потоки капитала из-за границы. (Но в этой бочке меда была и ложка дегтя: бум не мог бы развиться быстро без неофициального фиксированного курса доллара, который позволил странам поддерживать торговый дефицит дольше, чем стоило бы. Более подробно об этом позже.)

Самого по себе господства предвзятого мнения – явно недостаточно; оно должно найти способ, чтобы стать действенным, – например, путем установления или усиления какой-либо тенденции реального мира. Я понимаю, что то, о чем говорю, тавтология: когда механизм двусторонней обратной связи действует, мы можем говорить о динамическом неравновесии. Но об этом тем не менее стоит говорить: мышление участников всегда предвзято, но это не всегда переходит в цикл подъем – спад деловой активности. Например, быстрый рост конгломератов мог бы быть остановлен, если бы инвесторы поняли, что их концепция роста доходов в расчет на одну акцию была ошибочной, как только компании – конгломераты стали эксплуатировать эту концепцию. Быстрое развитие бума в Азии могло быть остановлено, если бы инвесторы и кредиторы поняли, что, хотя потоки капитала в регион и дефицит текущего счета были направлены на финансирование «продуктивных инвестиций», эти инвестиции могли оставаться «продуктивными» до тех пор, пока можно было поддерживать на достаточном уровне поток капиталов в регион.

И это не конец истории. Что происходит, когда участники рынка признают рефлексивную связь между основными показателями и оценкой? Такое признание также может стать источником нестабильности. Оно может привести к фокусированию на так называемых технических факторах в ущерб основным показателям и породить спекуляцию на основании тенденции. Как же можно тогда сохранить стабильность? – Только продолжая опираться на так называемые основные показатели, несмотря на тот факт, что они зависят от наших оценок. Это может быть достигнуто путем незнания. Если участники рынка не знают о рефлексивности, рынки остаются стабильными до тех пор, пока какая-нибудь случайность не спровоцирует процесс подъема – спада деловой активности. Но как можно сохранить стабильность, если участники рынка знают о рефлексивности? Ответ заключается в том, что это не может быть сделано только участниками рынка; сохранение стабильности должно стать целью государственной политики.

Можно утверждать, что концепция рефлексивности сама по себе рефлексивна. Экономическая теория фактически содействовала тенденции к равновесию, игнорируя рефлексивность и подчеркивая важность основных показателей. Наоборот, мои доводы ведут к заключению, что рынки не могут быть предоставлены самим себе. Знание о рефлексивности ведет к увеличению нестабильности, если власти не осознают этого в такой же степени и не вмешиваются в тот момент, когда нестабильность грозит выйти из-под контроля.

Проблема нестабильности становится еще более острой. Вера в основные показатели исчезает, а поведение, заключающееся в следовании за доминирующей тенденцией, становится массовым. Оно формируется под растущим влиянием институциональных инвесторов, результаты деятельности которых измеряются относительными, а не абсолютными показателями, и банков – центров денежных средств, действующих в качестве участников финансового рынка, которые формируют его состояние и являются провайдерами (проводниками) механизмов хеджирования. Роль страховых фондов амбивалентна: они используют леверидж, т.е. опираются на определенное соотношение заемных и собственных средств, и тем самым поддерживают непостоянство на рынке; но делают они это только в той степени, в какой их поведение может быть мотивировано абсолютными, а не относительными показателями деятельности. Поэтому они часто действуют в направлении, обратном тенденции. Поскольку финансовые рынки сами развиваются согласно историческим тенденциям, нельзя относиться легко к опасности увеличения нестабильности. Я анализирую эту опасность в главах о системе мирового капитализма, но перед тем как мы подойдем к этому, нам следует подробнее познакомиться с рефлексивностью и историческими моделями.

4. РЕФЛЕКСИВНОСТЬ В ИСТОРИИ

Я рассматриваю развитие финансовых рынков как исторический процесс. Я также полагаю, что моя интерпретация имеет некоторое отношение к истории в целом, при этом я имею в виду не только историю человечества, но и историю всех форм человеческого взаимодействия. Люди действуют на основании несовершенного знания, и их взаимодействие друг с другом рефлексивно.

Как отмечалось раньше, мы можем разделить все события на две категории: случайные, повседневные события, которые не вызывают изменения в восприятии, и уникальные, исторические события, которые влияют на сложившиеся мнения участников и ведут к дальнейшим изменениям господствующих условий. Такое разделение, как мы отмечали ранее, представляет собой простую тавтологию, но оно полезно. Первая категория событий чувствительна к анализу равновесия, вторая – не чувствительна, поэтому она может быть понята только как часть исторического процесса.

В повседневных событиях ни функция участника, ни когнитивная функция не претерпевают значительных изменений. В случае уникальных, исторических событий обе функции реализуются одновременно таким образом, что ни представления участников, ни ситуация, с которой эти представления связаны, не остаются такими же, какими они были раньше

Именно это и оправдывает описание таких событий как исторических.

Исторический процесс, как я его вижу, является открытым, т.е. неокончательным. Когда в ситуации действуют думающие участники, последовательность событий не ведет прямо от одного ряда событий к другому; скорее она соединяет факты и восприятия, а также восприятия и факты – подобно некой нити. Но история – это особенный вид нити, или связи. Две связанные стороны представляют собой различные материи; фактически только одна сторона материальна, другая же – состоит из идей участников исторического процесса. Эти две стороны никогда не совпадают, а расхождения между ними определяют ход событий, который как раз и соединяет их вместе. Узлы, которые уже были завязаны, имеют определенную форму, но будущее – открыто в том смысле, что оно может сложиться иначе. Феномены истории значительно отличаются от явлений природы, по отношению к которым – для объяснения прошедшего и предсказания будущего – могут быть использованы универсально действующие законы.

Необходимо признать, что теория, представляющая историю в виде некой «нити», является своего рода диалектикой, или связью между нашими мыслями и реальностью. Ее можно рассматривать как некий синтез идеалистической диалектики Гегеля и диалектического материализма Маркса. Гегель предложил диалектику идей, которая в конечном итоге приведет к концу истории: т.е. к свободе. Маркс, а точнее Энгельс, предложил антитезис, утверждая, что идеологическую надстройку определяют условия производства и производственные отношения. Теорию «нити» можно рассматривать как их некий синтез. Не идеи и материальные условия, возникающие самостоятельно диалектическим образом, а взаимодействие между ними – приводит к диалектическому процессу. Единственная причина, почему я не хочу использовать слово «диалектический», заключается в чрезмерно тяжелом идеологическом багаже, который сопровождает это понятие. Ведь Маркс предложил детерминистическую теорию истории, а она диаметрально противоположна моей позиции. Взаимодействие между материальным и идеальным интересно именно потому, что они не соответствуют друг другу и не определяют друг друга. Отсутствие соответствия не просто усиливает предвзятое мнение участников истории, но и делает это мнение причиной реальных событий. Ошибки, неверные понимания и трактовки событий, ошибочные концепции участников играют в исторических событиях ту же роль, что и мутации генов в биологических процессах: они творят историю.

Развитие цикла подъем – спад деловой активности приобретает определенную значимость постольку, поскольку он связывает состояние, близкое к равновесию, с состоянием, далеким от равновесия. Я могу продемонстрировать свои рассуждения на конкретном историческом примере: рост и падение советской системы. Я был активно вовлечен в последнюю стадию процесса падения и как участник руководствовался теорией истории, которую я здесь разъясняю. Я предложил свое объяснение процессу развития цикла подъем – спад в работе OpeningtheSovietSystem («Открывая советскую систему»), которую я опубликовал в 1990 г. Вот, что я там писал:

«Первоначальное предвзятое мнение и первоначальная тенденция привели к закрытому обществу. Существовало взаимно усиливающееся отношение между жесткостью догмы и суровостью общественных условий. Система достигла своего зенита в последние несколько лет правления Сталина. Она стала всеобъемлющей: форма правления, экономическая система, территориальная империя и идеология. Система была всеобъемлющей, изолированной от внешнего мира и жесткой. Но расхождение между реальным положением вещей и его официальным объяснением было настолько велико, что положение дел можно было считать статическим неравновесием.

Как отмечалось раньше, мы можем разделить все события на две категории: случайные, повседневные события, которые не вызывают изменения в восприятии, и уникальные, исторические события, которые влияют на сложившиеся мнения участников и ведут к дальнейшим изменениям господствующих условий. Такое разделение, как мы отмечали ранее, представляет собой простую тавтологию, но оно полезно. Первая категория событий чувствительна к анализу равновесия, вторая – не чувствительна, поэтому она может быть понята только как часть исторического процесса.

В повседневных событиях ни функция участника, ни когнитивная функция не претерпевают значительных изменений. В случае уникальных, исторических событий обе функции реализуются одновременно таким образом, что ни представления участников, ни ситуация, с которой эти представления связаны, не остаются такими же, какими они были раньше

Именно это и оправдывает описание таких событий как исторических.

Исторический процесс, как я его вижу, является открытым, т.е. неокончательным. Когда в ситуации действуют думающие участники, последовательность событий не ведет прямо от одного ряда событий к другому; скорее она соединяет факты и восприятия, а также восприятия и факты – подобно некой нити. Но история – это особенный вид нити, или связи. Две связанные стороны представляют собой различные материи; фактически только одна сторона материальна, другая же – состоит из идей участников исторического процесса. Эти две стороны никогда не совпадают, а расхождения между ними определяют ход событий, который как раз и соединяет их вместе. Узлы, которые уже были завязаны, имеют определенную форму, но будущее – открыто в том смысле, что оно может сложиться иначе. Феномены истории значительно отличаются от явлений природы, по отношению к которым – для объяснения прошедшего и предсказания будущего – могут быть использованы универсально действующие законы.

Необходимо признать, что теория, представляющая историю в виде некой «нити», является своего рода диалектикой, или связью между нашими мыслями и реальностью. Ее можно рассматривать как некий синтез идеалистической диалектики Гегеля и диалектического материализма Маркса. Гегель предложил диалектику идей, которая в конечном итоге приведет к концу истории: т.е. к свободе. Маркс, а точнее Энгельс, предложил антитезис, утверждая, что идеологическую надстройку определяют условия производства и производственные отношения. Теорию «нити» можно рассматривать как их некий синтез. Не идеи и материальные условия, возникающие самостоятельно диалектическим образом, а взаимодействие между ними – приводит к диалектическому процессу. Единственная причина, почему я не хочу использовать слово «диалектический», заключается в чрезмерно тяжелом идеологическом багаже, который сопровождает это понятие. Ведь Маркс предложил детерминистическую теорию истории, а она диаметрально противоположна моей позиции. Взаимодействие между материальным и идеальным интересно именно потому, что они не соответствуют друг другу и не определяют друг друга. Отсутствие соответствия не просто усиливает предвзятое мнение участников истории, но и делает это мнение причиной реальных событий. Ошибки, неверные понимания и трактовки событий, ошибочные концепции участников играют в исторических событиях ту же роль, что и мутации генов в биологических процессах: они творят историю.

Цикл подъем – спад деловой активности

Я утверждаю, что развитие цикла подъем – спад деловой активности имеет такое же отношение к истории в целом, как и к динамике состояния финансовых рынков. Нет необходимости повторять, что это не единственный путь, по которому может пойти история. Также возможно, что господствующее предвзятое мнение и доминирующая тенденция изначально являются самокорректирующимися в такой степени, что процесс развития цикла подъем – спад деловой активности даже и не начинается. Иногда господствующее предвзятое мнение может быть скорректировано на раннем этапе. Процесс самостоятельной корректировки является менее значимым, но встречается достаточно часто. Большинство исторических событий вообще не имеют ни регулярной формы, ни повторяющейся модели. Это происходит потому, что реальность является бесконечно сложной, и любой процесс, который мы можем выделить для рассмотрения, взаимодействует с рядом других процессов.Развитие цикла подъем – спад деловой активности приобретает определенную значимость постольку, поскольку он связывает состояние, близкое к равновесию, с состоянием, далеким от равновесия. Я могу продемонстрировать свои рассуждения на конкретном историческом примере: рост и падение советской системы. Я был активно вовлечен в последнюю стадию процесса падения и как участник руководствовался теорией истории, которую я здесь разъясняю. Я предложил свое объяснение процессу развития цикла подъем – спад в работе OpeningtheSovietSystem («Открывая советскую систему»), которую я опубликовал в 1990 г. Вот, что я там писал:

«Первоначальное предвзятое мнение и первоначальная тенденция привели к закрытому обществу. Существовало взаимно усиливающееся отношение между жесткостью догмы и суровостью общественных условий. Система достигла своего зенита в последние несколько лет правления Сталина. Она стала всеобъемлющей: форма правления, экономическая система, территориальная империя и идеология. Система была всеобъемлющей, изолированной от внешнего мира и жесткой. Но расхождение между реальным положением вещей и его официальным объяснением было настолько велико, что положение дел можно было считать статическим неравновесием.