Страница:

По мнению сторонников монетарной школы, бурное развитие американской экономики после Первой мировой требовало соответствующего увеличения денежной массы, но привязка ее к золотому стандарту препятствовала этому. Возникший денежный дефицит вызвал дефицит платежеспособного спроса, что в свою очередь привело к дефляции (падению цен) и кризису перепроизводства.Впрочем, свое основное внимание сторонники М. Фридмана акцентировали не на «золотом стандарте», а на недостаточных монетарных мерах, предпринятых Федеральным резервом и Правительством в ответ на разразившийся кризис. Например, ФРС в феврале 1930 г. ограничилась лишь понижением ставки с 6 до 4%, а Правительство (в целях расширения денежного предложения) – покупкой крупных партий бумаг казначейства. В следующие два года власти не сделают практически ничего. Тон денежной политике задавал министр финансов Э. Меллон, который считал, что необходимо дать возможность рынку самостоятельно произвести необходимые корректировки пропорций и цен.

Критики этой версии отмечают, что сама Федеральная Резервная Система была создана для эмиссии необеспеченных золотом долларов. «Технически, – пояснял А. Гринспен, – золотой стандарт сохранялся… Однако теперь помимо золота в качестве законного средства платежа… мог служить расширяемый Федеральными резервными банками кредит («бумажные резервы»)»[91]. Закон о Федеральном Резерве прямо ставил перед ним главную задачу: «обеспечить эластичность денег». К апрелю 1929 г. отношение золота к общему объему кредита в Америке упало ниже 7% – самый низкий уровень за всю ее историю[92].

Оппоненты монетарной теории в ответ указывают, что расширение денежной базы, как того требуют монетаристы, не могло привести к восстановлению ликвидности. В подтверждение своих слов оппоненты отмечают, что в ответ на расширение денежной базы (с ~6 млрд долл. в 1929 г. до ~7 млрд в 1933-м) денежная масса не выросла, а наоборот упала с ~27 до ~20 млрд долларов. Даже в 1935 г., когда процентная ставка снизится до 0,14%, ситуация практически не изменится. Банки и население боялись финансовых операций, предпочитая хранить деньги в наиболее ликвидной форме. В результате возникла так называемая «ловушка ликвидности». С точки зрения теории Кейнса, денежные власти никак не могли исправить эту ситуацию, она корректируется лишь с помощью экспансивной налогово-бюджетной политики.

М. Фридман и А. Шварц отвергли подобные возражения. По их мнению, проблема состояла в том, что ФРС упустила время, она начала действовать слишком поздно, когда панические настроения уже охватили рынок. Федеральный резерв, утверждают М. Фридман и А. Шварц, виноват в создании «кризиса доверия», так как вовремя банкам не была оказана помощь и началась волна банкротств…[93].

На подобные обвинения легендарный М. Эклс, глава ФРС в те кризисные 1930-е гг., отвечал, что понижать ставки в больной стране бессмысленно. Накачивать экономику деньгами «можно в процветающей стране, где покупательная способность масс подталкивает их к усвоению более высоких жизненных стандартов и позволяет приобретать массу вещей помимо самых необходимых. Но разве можно надеяться на технологический прорыв в Америке 1930-х, в которой у миллионов людей не хватает покупательной способности даже для того, чтобы удовлетворить самые насущные потребности»[94].

На фундаментальном уровне расхождение между монетарной (неоклассической) и кейнсианской школами сводятся к тому, что первая, по сути, отвергает влияние спроса на экономический рост, утверждая, что последний определяется технологическим трендом на увеличение производственных возможностей экономики, т.е. предложением. В подтверждение своей позиции монетаристы приводят реальный факт постоянно повышающегося тренда развития экономики США в XX веке, несмотря на встречающиеся значительные колебания его текущих значений.

Но главное, монетарная школа в отличие от классической фактически настаивает на равновесности рыночной системы, т.е. ее способности самостоятельно возвращаться в равновесное состояние. Монетаризм воскрешает принципы «невидимой руки рынка», которая должна сама расставить все по своим местам, обеспечить непрерывное процветание и развитие. По мнению монетаристов, именно государственное вмешательство в экономику вносит диспропорции в рыночную систему, что и приводит к экономическим кризисам.

Не случайно рецепт «эликсира вечной молодости» от «чикагской школы» сводится к радикальному снижению роли государства в экономике. Основные постулаты монетарной теории изложены в книге М. Фридмана «Капитализм и свобода», ставшей экономической программой неоконсерватизма[95]. Базовая формула Фридмана включает в себя три фундаментальных положения: дерегуляция, приватизация, снижение социальных расходов.

Положения базовой формулы разъяснялись в большом количестве дополнений и уточнений, которые предписывали, в частности, что налоги должны быть низкими и взиматься по единой ставке, а заработная плата должна быть абсолютно эластичной и не иметь установленного минимума, что любую стоимость должен определять рынок, что приватизации подлежат не только коммерческие предприятия, но и инфраструктурные: здравоохранение, почтовая служба, образование, пенсионная система, военное обеспечение и т.п. Мировой рынок должен стать полем для свободной торговли и инвестиций, а правительства не должны вводить протекционистских мер для защиты своих производителей или собственности и т.д.Формула неолиберализма М. Фридмана приобрела не просто чрезвычайную популярность, а стала практически единственной общественно-политической и экономической теорией, царящей на мировой арене с конца ХХ века.

Единственным инструментом регулирования экономики, по мнению М. Фридмана, должна была остаться денежно-кредитная политика. соответственно, новая редакция неоклассицизма получила название монетарной теории. Она имела три основных постулата: стопроцентное резервирование под активы коммерческих банков, что должно исключить банковские кризисы; расширение денежной массы с постоянным темпом на уровне около 3-4% в год (т.е. пропорционально среднегодовым темпам роста экономики в ХХ в.), причем точный показатель значительно менее важен, чем его постоянство (что должно предохранять от попыток стимулирования экономики со стороны государства); введение свободно плавающих гибких обменных курсов национальных валют.

Однако на практике формой реализации монетарной теории стала все та же денежная эмиссия, что и у кейнсианцев, отличие состояло лишь в том, что кейнсианская школа осуществляла эмиссию посредством государства, а монетарная – рынка.

Гринспен

Капитализму не в чем упрекнуть себя.

А. Гринспен[96]

Наступление эпохи либерализма в США начнется с фундаментального потрясения мировой экономики 1970-х гг., получившего название стагфляции.

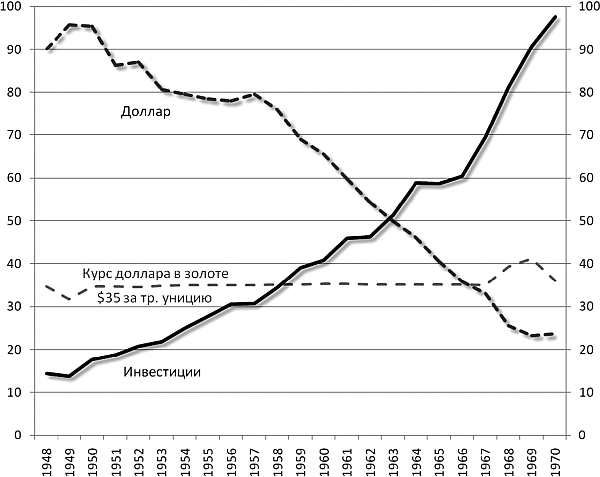

Стагфляция почти одномоментно охватила большинство стран мира с рыночной экономикой в конце 1960-х гг. До конца 1970-х гг. безработица в ведущих странах выросла в среднем в 3– 4 раза. Инфляция за тот же период прыгнула с 1–3% до ~14% во Франции, ~24% в Англии, ~7% в Германии, ~11% в США. Все главные мировые валюты – американский доллар, английский фунт, итальянская лира… обесценились в разы[97].Стагфляция брала свое начало с обесценивания доллара и восстановления мировой экономики после Второй мировой войны. Два этих процесса наглядно демонстрирует динамика падения золотого содержания доллара и роста иностранных инвестиций в США. Обесценивание доллара привело к требованию европейцев в 1965– 1970 гг. обменять принадлежащие им доллары на золото по фиксированному курсу, установленному в Бреттон-Вудсе.

Золотое обеспечение доллара, в % и иностранные инвестиции в CШF, млрд долл.[98]

Валютная система, установленная в Бреттон-Вудсе, способствовавшая восстановлению мировой экономики после Второй мировой войны, изначально обладала двумя фатальными пороками, обрекавшими ее на неминуемый крах:

На первый порок указывал бельгийский экономист Триффин, который отмечал, что для выполнения своих обязательств США должны иметь отрицательный платежный баланс, чтобы насыщать мир долларами, что неизбежно ведет к девальвации доллара, т.е. к отказу от установленного тем же Бреттон-Вудсом золотого паритета доллара. Этот парадокс получил название «дилеммы Триффина»[100].Старт стагфляции дал начавшийся с кеннеди-раундов и создания Общего рынка новый этап глобализации мировой экономики[102]. К этому времени, к началу 1970 гг., по данным П. Кругмана, внешняя торговля вышла на уровень 1913 г. – 11,9% валового производства промышленно развитых стран[103]. Последовавший крах Бреттон-Вудской системы открыл дорогу инфляции: снижение торговых барьеров, в условиях плавающих валютных курсов, сделало инфляцию наиболее действенным инструментом конкурентной борьбы в международной торговле. С другой стороны, снижение торговых барьеров привело к масштабному вытеснению неконкурентоспособных производств и как следствие росту безработицы.

Второй порок состоял в жесткой привязке мировых валют к доллару. Подобную систему предлагал в Бреттон-Вудсе и Дж. М. Кейнс вместе со своей мировой валютой «банкор, определяемой в соотношении к золоту». Wall Street Journal охарактеризовал план Кейнса как «машину по закабалению мира»[101]. Американский план Уайта отличался лишь тем, что этой «машиной» стал доллар США. С восстановлением ведущих экономик после Второй мировой долларовый стандарт становился препятствием на пути их дальнейшего развития, что делало его отмену неизбежной.

Как отмечает Д. Сакс, именно в этот период «Объемы экспорта стали, автомобилей и электронных товаров из Японии в США резко возросли, что позволило США впервые ощутить жесткую конкуренцию…»[104]. Уже накануне отмены золотого стандарта произошла смена активного в 1966 г. торгового баланса США на дефицитный в 1967 г. в размере 8 млрд, в 1969 г. достигшим – 26 млрд долл.[105]Неконтролируемая инфляция спроса рано или поздно порождает инфляцию издержек. Наглядной демонстрацией этого перехода стала успешная двухмесячная забастовка, которую осенью 1970 г. провел Союз работников автопромышленности. Ее следствием стала опережающая индексация (рост) заработной платы по сравнению с ростом производительности труда для 400 тысяч почасовиков «Дженерал Моторз»[106]. На жесткость позиции профсоюза, помимо роста инфляции, очевидно, повлиял и стиль отношений между синими и белыми воротничками на заводах «Большой тройки»[107]. Судя по описанию П. Инграссия, они носили характер непримиримой конкуренции, буквально «холодной» гражданской войны[108].

Результатом роста инфляции издержек стало появлении стагнации уже в 1970 г. Отказ от долларового стандарта вел к падению номинальной стоимости доллара и новому скачку инфляции. Предвидя это, администрация Никсона в 1971 г. ввела 10%-ный налог на импорт, а также установила контроль над ценами и заработной платой. В результате после отказа США от золотого паритета, главный удар спекулятивных капиталов пришелся не на реальный сектор, а на ключевые биржевые товары, вызвав стремительный рост цен на них и прежде всего на золото. Цена последнего уже в 1972 г. взлетела на 45%, а к 1973 г. более чем удвоилась. Одновременно вверх рванули цены на продовольствие, а в 1973 и 1978 гг. произошел скачок цен на нефть, который Дж. Сакс назовет «квинтэссенцией стагфляционного шока»[109]. Рост цен на биржевые товары привел к новому витку роста инфляции издержек.Стагфляционный кризис привел к свершению сразу четырех революций. Первые три, порожденные внутренней потребностью компенсации психологического стресса, вызванного растущей социальной неопределенностью, объединил лозунг «секс, наркотики и рок-н-ролл». Эти революции отвлекали молодежь и студенчество, уже выходившее на улицы, от растущих реальных проблем, которым не находилось решения[110]. Под этот шум почти незаметно прошла главная четвертая революция – монетарная.

Формальным поводом для нее стала неспособность кейнсианской модели объяснить причины стагфляции, поскольку она не предусматривала одновременного роста безработицы и инфляции. Монетаристы во главе с М. Фридманом ответили на вызов теорией адаптивных ожиданий, а представители неоклассической теории во главе с Р. Лукасом – рациональных ожиданий.

Следуя этим теориям, если сформировать соответствующие ожидания, то экономика сама сможет выйти из кризиса. Но как сформировать ожидания?

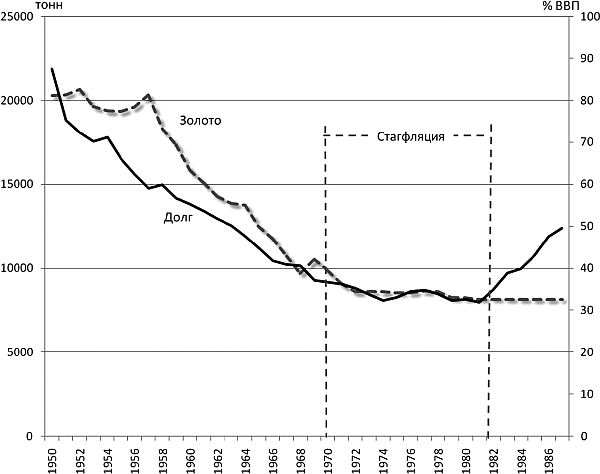

Инструменты для решения этой проблемы, оказывается, были придуманы задолго до появления монетарной теории. Наиболее действенные из них заключались в переводе текущей инфляции в отсроченную, что обычно достигается посредством долгового финансирования экономики. Долг создает иллюзию богатства и процветания, т.е. создает те самые необходимые позитивные рациональные ожидания. Именно эта стратегия будет использована Р. Рейганом для вывода экономики из стагфляционного кризиса, что наглядно демонстрирует динамика государственного долга США:

Золотые резервы США, тонн и государственный долг США, %ВВП[111]

Провозвестником новой либеральной эпохи стал президент Р. Рейган, пришедший в Белый дом в 1981 г. Свои взгляды Р. Рейган выразил уже в своей первой инаугурационной речи: «В нынешнем кризисе государство не решает наши проблемы; государство само стало проблемой… Я намереваюсь ограничить размеры и влияние федерального правительства»[114]. Р. Рейган совершил настоящую неолиберальную революцию. Однако наряду с сокращением роли государства, выразившемся в снижении налогов, социальных и инфраструктурных расходов, приватизации и дерегуляции, Р. Рейган параллельно осуществил беспрецедентное вмешательство государства в экономику. Оно нашло отражение в рекордном для мирного времени увеличении военных расходов (на 40% с 1981 по 1985 гг.) и еще более рекордном увеличении государственного долга (на 188% с 1980 по 1988 гг.). Основной целью этих расходов было создание искусственного конечного спроса, без которого вся рейгановская революция закончилась бы обвальным кризисом, не успев начаться. Успеху «рейганомики» в немалой мере способствовало и стремительное падение цен на нефть – с 1980 по 1987 гг. почти в 3,5 раза[115].

С началом либеральных реформ в США наступила эпоха невиданного ранее процветания[116]. Всего за 18 лет с 1982 по 2000 гг. индекс американской фондовой биржи Dow Jones вырастет в 12 с лишним раз – это самый большой и самый длительный период непрерывного роста за всю американскую историю. (ВВП за то же время в номинальном выражении увеличится всего в 3,5 раза)[117]. Рост биржевых котировок сулил такие сверхприбыли, которые невозможно было заработать в реальном секторе. И, как отмечают У. Боннер и Э. Уиггин, с этого времени «американцы стали прихожанами биржи»[118]. По словам же М. Льюиса, автора «Покера лжецов»: с середины 1980-х годов «американский народ лишился финансового рассудка»[119].

Лишь однажды «рейганомика» неожиданно окажется на краю гибели – во время беспрецедентного биржевого краха в октябре 1987 г. Апофеозом краха стал «черный понедельник» – 19 октября, когда произошло крупнейшее в истории внутридневное падение фондового рынка, затмившее даже «черную пятницу» 1929 г., с которой началась Великая депрессия. И именно с этого времени начнется второй этап либерализации, на этот раз уже под руководством нового главы ФРС А. Гринспена.

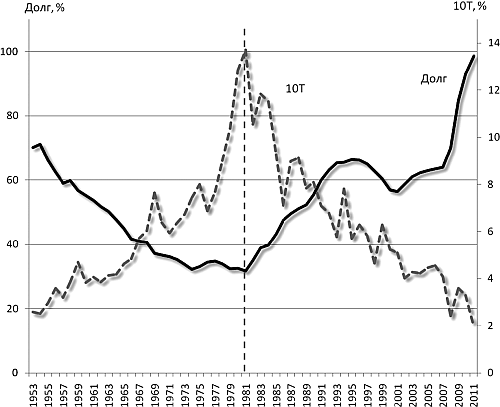

Следуя монетарной теории, Федеральный резерв срочно закачал в экономику денежные средства[120]. Снижение процентных ставок привело к быстрому восстановлению. При этом роста инфляции, которого так опасалась ФРС, на этот раз не было. Как вспоминал А. Гринспен в 2007 г., «большая часть наших инициатив, призванных противостоять растущему инфляционному давлению, не требовала жестких мер. Достаточно было слегка «нажать на тормоз», чтобы долгосрочные ставки пошли на убыль… Доходность 10-летних казначейских облигаций… падала на протяжении 16 лет независимо от политики ФРС»[121].

Почему же не было инфляции?

«Инфляция не представляла проблемы..., – отвечал А. Гринспен, – поскольку глобализация оказывала на страну дефляционное воздействие»[122]. По мнению бывшего главы ФРС, ключевую роль в этом сыграл крах советского союза: «экономическая значимость развала советского союза грандиозна…»[123]. В результате из постсоветских и развивающихся стран «более миллиарда низкооплачиваемых, зачастую хорошо обученных работников потянулись на мировой конкурентный рынок»[124][125]. «Такая миграция рабочей силы на рынке снизила мировой уровень заработной платы, инфляцию, инфляционные ожидания и процентные ставки и тем самым способствовала экономическому росту в глобальном масштабе»[126]. Крах советского союза позволил США создать небывалый в истории финансовый рычаг[127]. Необходимость дальнейшего наращивания государственного долга (отсроченной инфляции) с 1992 г. отпала, мало того он даже стал снижаться.

Динамика процентных ставок по 10-летним Т-облигациям и федерального долга США[128]

С идеологической точки зрения, поражение Р в холодной войне создало ту самую необходимую для финансового рычага, «точку опоры», которая позволила перевернуть весь мир. Этой «точкой опоры» стало – укрепление права собственности в постсоциалистических и развивающихся странах после краха советской идеологии. «Укрепление права собственности позволило иностранным инвесторам использовать дешевую местную рабочую силу, – отмечал А. Гринспен, – что привело к ускорению роста экспортно-ориентированных отраслей»[129],[130]. С другой стороны, укрепление права частной собственности в мировом масштабе вызвало процесс «глобализации рынков капитала, который привел к снижению стоимости финансирования и, как следствие, к увеличению мирового объема реального капитала – ключевого фактора роста производительности»[131].Движущей силой, приложенной к этому финансовому рычагу, явился спрос (в широком смысле), который финансовый рычаг усиливал многократно. Вся идея сочетания движущей силы и финансового рычага выражена в одной фразе А. Гринспена: «Нельзя мешать обществу удовлетворять текущие потребности, надев на него финансовую смирительную рубашку»[132]. Наоборот, для роста экономики необходимо увеличивать возможности общества по удовлетворению этих потребностей, т.е. увеличивать потребление – СПРОС – движущую силу развития индустриального мира.

Условия для его роста были созданы культивированием позитивных ожиданий во времена Рейгана, которые резко усилились с наступлением «эпохи процветания». «Мы, – восклицал Дж. Муравчик, – самая богатая нация на Земле, мы богатейшая страна в мировой истории. Мы богаче сегодня, чем когда-либо прежде. Наши ресурсы не меньше, а больше, чем когда-либо»[133]. Эпоха процветания, по словам Р. Шиллера, автора книги «Иррациональная эйфория», произвела коренные изменения в психологии американцев: «В 1990-е гг. случилось то, что люди действительно поверили в наступление новой эпохи и охотно шли на такой риск, которого никогда не допустил бы ни один разумный человек... люди не считали, что нужно делать сбережения на будущее. Они тратили все до гроша, потому что решили, что будущее гарантировано»[134].