Страница:

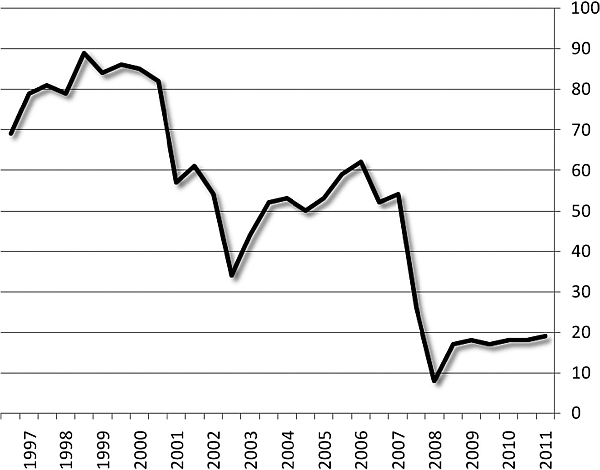

Степень удовлетворенности американцев текущим экономическим состоянием страны, в %, по данным CNN[190]

И Федеральный Резерв бросился на спасение экономики.

Акция спасения начнется еще в январе 2004 г., когда в ответ на наметившийся перегрев экономики Федрезерв стал постепенно повышать ставки. Однако рост цен на недвижимость компенсировал удорожание ипотеки, и рынок продолжал разбухать. Перелом наступит летом 2006 г., когда ставки все еще повышались, а цены на недвижимость начали снижаться. Инвесторы кинутся выводить средства на фондовый рынок: всего за год индекс Dow Jones вырастет почти на 35%[192]. В полном соответствии с монетарной теорией, чтобы поддержать падающий ипотечный рынок, ФРС начнет срочно «закачивать» в систему деньги, снижая ставки по федеральным фондам, что к середине 2007 г. приведет к росту инфляции и обрушению рынка недвижимости. Капиталы побегут на рынки «жизненных товаров», приведя к скачкообразному удвоению цен на нефть и пшеницу[193]. Но с середины 2008 г. начнет расти безработица, а индекс промышленного производства наоборот полетит вниз, и Федеральный Резерв будет вынужден … продолжить снижение ставок. И здесь произойдет чудо – инфляция не просто начнет падать, она рухнет, и в начале 2009 г. достигнет отрицательных значений – США окажутся на грани дефляции и новой Великой депрессии.

Причиной чуда станет начавшийся развал экономики, который достаточно наглядно отразит обвальное 2-3-хкратное падение фондового рынка и оптовых цен на «жизненные товары»[194].

Для спасения экономики необходимо было продолжать закачивать в нее деньги, но снижать ставку ФРС было некуда, она уже достигла дна. И Федеральный Резерв обратился за помощью к японцам, вернее к их финансовым инновациям, которые банк Японии начал применять за несколько лет до этого. Инновационный механизм получил название политики “количественного смягчения” (quantitative easing; QE)[195]. Федрезерв опробует ее еще в 2007 г., но время масштабного применения QE наступит лишь в конце 2008 г., когда дефляция в США станет реальной угрозой.

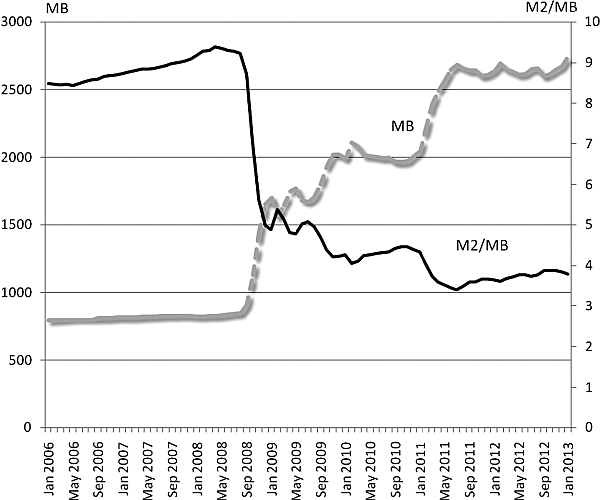

Механизм «количественного смягчения» напоминает политику «банковского акцепта векселей», которую накануне и в период Великой депрессии 1920–1930-х гг. использовали ФРС и Германский Центральный банк, для безинфляционного «впрыскивания» денег в экономику.Результаты политики “количественного смягчения” наглядно демонстрирует динамика Монетарной базы, которая всего за 2,5 года, начиная с 09.2008, увеличилась почти в 3 раза[196]. Зачем же потребовалось закачивать такую прорву денег? Ответ невольно давал сам А. Гринспен: «Не могу даже вообразить дефляцию в условиях использования необеспеченных бумажных денег. Я всегда полагал, что при угрозе дефляции можно запустить станок и печатать столько долларов, сколько нужно для остановки дефляционной спирали. Теперь я начал сомневаться в этом. Япония, образно говоря, перестала сдерживать выпуск бумажных денег, снизила ставки до нуля и сделала бюджет дефицитным, но уровень цен в стране продолжал снижаться»[197]. Соединенные Штаты оказались в аналогичном положении, начиная с 2008 г.

Кейнс назвал ситуацию, когда денежная эмиссия сопровождается падением цен (дефляцией), «ловушкой ликвидности». Она, в широком понимании, случается тогда, когда экономические субъекты направляют деньги не на рынок, а сохраняют их у себя. Таким образом, монетарное стимулирование рынка становится невозможным. Сторонники монетарной теории утверждают, что такой ситуации быть не может[198]. Однако США, как и Япония, все-таки попали (в очередную после 1929 г.) «ловушку ликвидности», когда, несмотря на расширение Монетарной базы в рамках программы спасения (bailout) и QE, предложение денег (М2) резко сократилось.«Ловушка ликвидности» финансовой системы США (М2/МВ) и монетарная база (МВ), млрд долл.[199]

Чтобы предотвратить рост инфляционных/дефляционных ожиданий и сваливание доллара в штопор, глава ФРС Б. Бернанке в 2012 г. впервые в практике своего ведомства был вынужден дать прогноз на перспективу: Федрезерв собирается поддерживать ставку процента на текущем уровне до середины 2014 г., при целевом уровне инфляции в 2%.

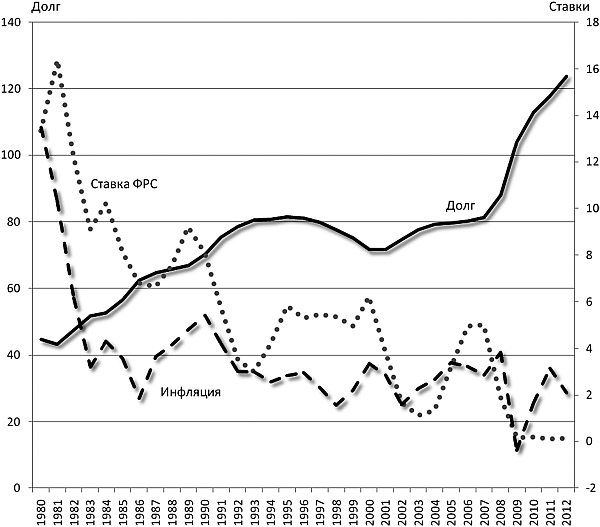

Финансовая модель экономики США: государственный долг, в % от ВВП, ставка ФРС и инфляция (1980–2012 гг.)[200]

В 2011–2012 гг. тревога о будущем отразилась в целой серии книг, в которых долговая проблема получила название «Долговой бомбы» у Т. Коборна и Дж. Харта, «Тикающей бомбы банкротства» у П. Феррара, «Реального краха» у П. Шиффа[203]. Hа youtube же особую популярность приобретет саркастичный ролик «Долговая бомба»[204].Не случайно власти США вступили на путь борьбы с дефицитом госбюджета. Однако она сразу же вызвала политические осложнения, приведя к жестким «политическим баталиям» между республиканцами, ратующими за сокращение госрасходов, и демократами, стремящимися сократить дефицит за счет повышения налогов. Эти баталии ведутся с переменным успехом: в 2011 г. были резко сокращены дискреционные (сверхнормативные) госрасходы, в ночь с 2012 на 2013 гг. на краю «фискального обрыва» были повышены налоги на богатых и закончены налоговые льготы эпохи Буша-мл. В марте 2013 г. автоматически вступил в силу секвестр госбюджета – который за 10 лет должен сэкономить $1,2 трлн. Но даже все эти меры, вместе взятые, покрывают всего лишь около 60% избыточного дефицита, ликвидация которого необходима только для стабилизации отношения госдолга к ВВП.

Главная проблема не в этом, а в том, что сокращение дефицита бюджета ведет к торможению американской экономики. Об этом накануне секвестирования бюджета будет предупреждать бывший председатель Совета президента США по экономическим вопросам Л. Тисон, по мнению которой, снижение дефицита поставит американскую экономику на грань рецессии[205]. Сам глава Федрезерва в начале 2013 г. на встрече с представителями Республиканской партии призовет их отказаться от идеи секвестра, поскольку сокращение дефицита приведет к замедлению экономического роста[206].

Для сохранения экономического роста наоборот необходимо наращивать государственный долг, утверждает Дж. ДеЛонг, бывший помощник министра финансов США: «Учитывая необходимость мобилизации свободных денежных средств в краткосрочной перспективе в целях сохранения производственного потенциала – в долгосрочной, увеличение национального долга было бы, как говорил А. Гамильтон, первый американский министр финансов, национальным благом»[207]. Рост долга, по мнению ДеЛонга, не представляет серьезной проблемы, поскольку ставки по нему снижаются, что снизит расходы по его обслуживанию, а выздоровление экономики создаст условия для решения долговой проблемы. Подобных настроений сегодня придерживаются многие экономисты, от нобелевского лауреата П. Кругмана[208], до неортодоксального Дж. Гэлбрэйта, который отмечает, что Америка отличается от всех стран, поскольку американской долг номинирован в мировой резервной валюте, которую печатают сами Соединенные Штаты[209].

И несмотря на ожесточенные сражения за установление нового потолка госдолга, обе партии продолжают стремительно наращивать его. И республиканцы, сегодня выступающие против увеличения долга, на деле преуспевают в этом деле гораздо больше, чем демократы: наибольший рост госдолга происходил именно при республиканских президентах[210].

Кредитная накачка экономики создает иллюзию процветания и возвращает инвесторов в состояние эйфории: «Глядя в будущее, – заявлял 04.2011 Л. Бланкфейн, гендиректор Goldman Sachs, – мы продолжаем видеть вселяющие оптимизм индикаторы экономической активности по всему миру»[211]. Индекс Доу-Джонса к началу 2013 г. практически удвоился по сравнению с минимумом апреля 2009 г. Согласно «Глобальному бизнес-барометру», опубликованному Financial Times совместно с The Economist, топ-менеджеры компаний настроены в отношении будущего экономики оптимистичнее, чем когда бы то ни было за последние два года. Цены на акции в феврале 2013 г. достигли максимума за последние четыре года[212].

Однако эти успехи не вызывают восторгов у экономистов. Причину этого объясняет экономический гуру современности Н. Рубини: меры искусственного стимулирования не могут «продолжаться вечно… Разовый рост доходов, полученный за последние полтора года… был украден из будущего»[213]. По мнению Дж. Стиглица, предпринятыми спасательными мерами «мы (лишь) купили себе немного времени до наступления очередного кризиса»… «мы живем не по средствам», «то, что происходило до сих пор, не предвещает нам хорошего будущего»[214]. В унисон звучат слова и самого Б. Бернанке: «В значительной мере последние успехи… связаны с бюджетными изменениями ближайшей перспективы, но в совокупности они могут создать существенные препятствия на пути экономического подъема»[215].

При этом Б. Бернанке признается в невозможности справиться с кризисом монетарными методами: «Политика, которую мы используем, приносит реальные результаты и обеспечивает запас прочности, облегчая финансовую ситуацию и понижая безработицу. Но, я повторюсь, сами по себе эти методы не являются панацеей. Мы ожидаем шагов со стороны политического руководства США. Мы выполним свою задачу и постараемся обеспечить снижение уровня безработицы, но в одиночку решить эту проблему мы не можем»[216].

В отсутствие реального экономического роста долговая проблема действительно постепенно превращается в «Долговую бомбу», которая отличается от ядерной тем, что если вторая является оружием массового поражения, то первая – тотального, целых стран и народов.

Государственный долг по своей сути представляет собой ни что иное, как отсроченную инфляцию. Именно она, переложив ношу инфляции на «будущие поколения», позволяет на протяжении последних десятилетий осуществлять монетарную политику безинфляционного финансирования экономики. Как это может отразиться на будущем? Наглядный пример тому давала Германия кануна Второй мировой. Крупнейший стальной магнат Ф. Тиссен в начале 1939 г. отмечал: «Самая главная проблема – инфляция. Когда-нибудь чудовищная (отсроченная. – В.Г.) инфляция, давно существующая в нацистской Германии, станет очевидной, и в результате возникнут колоссальные трудности»[217]. Цунами инфляции вырвалось на свободу летом 1939 г., что привело, по воспоминаниям Ш. фон Крозига, министра финансов Германии тех лет, к быстрому росту инфляции и полному разрушению всех основ существовавшей системы финансирования. Германия стала банкротом, единственным выходом оставалась война…[218].

И в этом итоге не было ничего случайного. Г. Препарата, подчеркивая эту закономерность, приводил пример монарха (из второй части «Фауста»), который, действуя по указке дьявола (Мефистофеля), восстанавливает порядок в своей развалившейся империи, подчиняя себе массы, терроризируя их гигантским пожаром, а умирающую экономику оживляет печатанием специальных денежных знаков, гарантированных имперским правом на землю. Последняя инфляционная вспышка находит свое неизбежное разрешение в великой войне с ближними соседями, ставшими в одночасье «врагами»[219]…А. Гринспен так же считает, что для Америки уже в недалеком будущем инфляция станет главной проблемой. По его мнению, рост инфляции связан с исчерпанием мирового источника глобального дефляционного эффекта – дешевой рабочей силы посткоммунистических стран, «что повлечет за собой усиление инфляционного давления». «Бремя управления этой динамикой ляжет на плечи ФРс. Ключевым рычагом регулирования инфляции является денежно-кредитная политика»[220]. Т.е. повышение процентных ставок.

На этот раз повышение ставок может вызвать гораздо более драматичные последствия, чем три десятилетия назад во времена «шока Волкнера», поскольку приведет к схлопыванию искусственно раздутого (за счет кредитов и отказа от сбережений) совокупного американского спроса – главной движущей силы экономического бума не только Америки, но и всего мира в последние 25 лет.

Полвека назад любимый А. Гринспеном Й. Шумпетер предупреждал о последствиях подобных синтетических взлетов: бум «полезен, если только он происходит сам собой. А при любом восстановлении, являющимся всего лишь результатом искусственных стимулов, остается часть работы, которую депрессия не выполнила, что добавляет к прежним неудачам адаптации свои собственные, которые также должны быть ликвидированы, в это угрожает бизнесу в будущем еще более тяжелым кризисом»[221].

Но это еще не конец истории, а только ее начало.

Обвал рынка недвижимости высветил такие особенности американской действительности, которые далеко выходят за рамки чисто экономических потерь.

Большое ограбление по-американски[222]

При любом развитии событий финансовый мир объявляет о возможности заработать много денег, не создавая реальных ценностей.

Ж. Аттали[223]

Что бы ты ни думал о безнравственности этой сферы, в реальности дело обстоит гораздо хуже.

М. Льюис [224]

Оборотной стороной «экономического бума, – отмечал А. Гринспен, – явилось стяжательство и должностные преступления. ..»[225]. В качестве примера глава ФРС приводил банкротства, к которым привели финансовые махинации компании Enron (в 2001 г.) и одной из крупнейших телекоммуникационных компаний США – WorldCom (в 2002 г.), активы которой составляли 107 млрд долл. Это было крупнейшее банкротство в истории корпоративной Америки[226]. Одна из немецких газет писала в 2002 г., «Список предприятий, которые в последнее время заподозрены или уже изобличены в фальсификации балансов, огромен… Не проходит и недели, чтобы не выплыло какое-нибудь новое дело». Среди них такие монстры, как Taico, Enron, Mart, WorldCom, Global Crossing, Xerox[227]. Всего, по данным ФБР, с 2000 по 2005 гг. число случаев мошенничества выросло в пять раз[228].

Но это была лишь надводная часть айсберга. «Сегодняшние махинации с недвижимостью, – замечал по этому поводу М. Льюис, – характеризуются тем, что они стали неотъемлемым элементом национальных институтов»[229]. Для того, чтобы описать все схемы, которые использовали финансовые структуры для «хищнического кредитования», просто не хватит места. Наиболее популярными были: «шаровые платежи», требовавшие рефинансирования каждые 5-10 лет; схемы с отрицательной амортизацией, когда недоплаченные проценты плюсуются к основной сумме долга[230]; мошенничество кредитных брокеров; завышение стоимости жилья; и т.п.[231] Но это был только начальный этап, дальше в дело вступали асы финансовых инноваций:

Технология грабежаРегулирующие органы не только не вмешивались, но и наоборот поощряли те процессы, которые происходили на рынке. На этот факт обращал внимание Дик Парсон, председатель Citigroup, приводя его в оправдание своих действий: «Помимо действий банков следует отметить снижение регулятивного надзора, поощрение выдачи кредитов ненадлежащим заемщикам и тот факт, что люди брали ипотечные кредиты или кредиты под залог жилой недвижимости, которые не могли себе позволить»[241].

Кредиторы привлекали людей уверениями: «Заложив дом, вы сможете погасить другие кредиты – долги по кредитным картам, автомобильный кредит. И обратите внимание на низкую ставку!» Но эта ставка лишь приманка. На деле, позже она окажется совсем другой…[232] Кредиторов абсолютно не интересовала платежеспособность клиентов, они выдавали кредиты всем и даже тем, кто никогда не имел возможности рассчитаться по ним. Эти кредиты получили статус низкокачественных с рейтингом «три В»[233].

Но кредиторы ничего не теряли, поскольку под ипотечные кредиты инвестиционными банками выпускались облигации, упакованные в пакеты, которые страховались в страховой компании с рейтингом «три А» (например, в American International Group Financial Products (AIG FP), созданной в 1987 г.), к этой компании предъявлялись два требования: во-первых, она не должна была относиться к банковским организациям, на которые распространялось банковское регулирование и требования к резервному капиталу, а во-вторых, она должна была иметь возможность скрывать в своем балансе нетипичные риски[234]. После страховки в подобных компаниях кредитные облигации продавались конечным покупателям.

Главной проблемой в этой схеме было получение самого высокого кредитного рейтинга «три А» для самых низкосортных облигаций. Эту часть работы выполняли рейтинговые агентства. «Вся отрасль держалась на спинах рейтинговых агентств»[235]. Или, по словам одного из инвестиционных банкиров, на «идиотизме и продажности» двух крупнейших рейтинговых агентств Standard & Poor’s и Moody’s[236]. Впрочем, если одно из них проявляло твердость, инвестиционный банк мог обратиться к его конкуренту и там за хорошие деньги получить желаемый рейтинг[237].

«На помощь» рейтинговым агентствам пришли инвестиционные банки со своими инновационными финансовыми инструментами, основанными главным образом на дефолтных свопах. На их основе Goldman Sachs, по словам героя М. Льюиса, изобрел настолько сложную и маловразумительную ценную бумагу, что в ней не могли разобраться ни инвесторы, ни рейтинговые агентства: синтетические CDO (облигации, обеспеченные долговыми обязательствами). На деле за синтетическими CDO не было ничего, кроме дефолтных свопов[238]. Рынок «синтетических» бумаг снял все ограничения на размер риска, связанного с выдачей низкокачественных ипотечных кредитов: «Мы искали рычаг…, – писал один из инвесторов, – и тут появилось CDO»[239].

Необходимость рычага была вызвана тем, что «число неплатежеспособных американцев, берущих кредиты, уже не удовлетворяло спрос инвесторов на конечный продукт». Рычаг заключался в синтезировании новых бумаг. В результате инвестиционным банкирам уже «было мало дела до реальных заемщиков, покупающих в кредит дома, которые они не могли себе позволить. Уолл-стрит создавала их из воздуха. Множила и множила! Вот почему реальные убытки финансовой системы оказались во много раз больше объема низкокачественных кредитов… Я все удивлялся, разве это законно?» – восклицал один из героев М. Льюиса[240].