Страница:

И Америка стала страной потребления. Рост американского спроса стал одной из главных движущих сил мирового экономического развития в конце хх – начале XXI вв.

Свой вклад в успех монетарных реформ внесла «компьютерная революция» 1990-х гг., по масштабу и значению сопоставимая только с английской «промышленной революцией», открывшая новый виток развития человеческой цивилизации. Экономический бум способствовал «компьютерной революции», а она в свою очередь способствовала буму[135]. Благодаря их совместному действию федеральный бюджет США впервые за многие десятилетия стал профицитным (1998-2001 гг.). Бум технологических компаний вновь возбудил дух спекулятивной лихорадки на фондовом рынке. За время компьютерной революции число американских семей, разместивших свои сбережения в акциях, почти удвоилось – с 27,8% в 1989 г. до 53,9% в 1998 г. Что почти в 10 раз больше, чем накануне краха 1929 г., тогда в игре на рынке акций участвовало всего лишь около 5% американских семей.

Однако неожиданно безоблачное будущее оказалось под угрозой: бум роста высокотехнологичных компаний привел к надуванию пузыря на рынке доткомов. Пузырь лопнул в начале 2000 г., с марта 2000 г. по октябрь 2002 г. стоимость акций высокотехнологичных компаний упала на 78%[136]. Бюджет снова стал дефицитным, а Америка опять начала погружение в депрессию.

Но внезапно в Америке начался новый бум, на этот раз на рынке недвижимости, ставший новым двигателем американского роста. Как отмечал Р. Самуэльсон в 2002 г.: «Бум на рынке жилья спас экономику…[137]. Наигравшись на рынке акций, американцы устроили оргию на рынке недвижимости. Мы поднимали цены, пускали дома под снос и подсчитывали барыши»[138]. Игра затягивала в свои сети не только простых американцев и финансовые компании, но и таких промышленных гигантов, как General Motors, 70% прибыли которого в 2004 г. дала не продажа автомобилей, а выдача ипотечных кредитов[139].

Бескризисное процветание американской экономики продолжалось почти 15 лет, что дало повод лауреату Нобелевской премии Р.Лукасу в 2003 г. заявить: «Центральная проблема недопущения депрессии решена, если говорить о ней на практическом уровне»[142]. На следующий год будущий наследник Гринспена на посту председателя ФРС Б. Бернанке выступит с речью «Великое умиротворение», в которой будет утверждать, что современная макроэкономическая политика решила проблему делового цикла (т.е. вызванных им кризисов)[143].

Неужели же М. Фридман вместе с А. Гринспеном нашли тот самый заветный «эликсир вечной молодости»?

На этот счет П. Кругман выдвигает две версии: во-первых, что кризисное состояние кредитных рынков не позволило ФРС вести более агрессивные действия, для того, чтобы переломить тенденцию; во-вторых, человечество еще не имело опыта борьбы с подобными экономическими катастрофами, и руководители государства оказались не готовы к удару стихии.

Непосредственный свидетель событий, британский экономист Р. Хоутри был другого мнения. Он отмечал, что Федеральный Резерв был вынужден ограничивать предложение кредита из-за необходимости сохранения устойчивости валюты: «Невозможность способствовать оживлению с помощью дешевых денег… начиная с1930 г. превратилась в бедствие для всего мира и поставила перед нами проблемы, которые угрожают разрушением строя цивилизации»[145]. И Хоутри имел веские основания для такого заявления. К тому времени доллар еще не имел тех мировых позиций, которые он получил после Второй мировой войны. Ожесточенная конкурентная борьба с европейцами не оставляла ФРС выбора в 1929 г. Снижение ставок в США, на фоне сохранения высоких ставок в Европе угрожало в любой момент развернуть денежный поток с Уолл-стрит в Старый Свет[146].

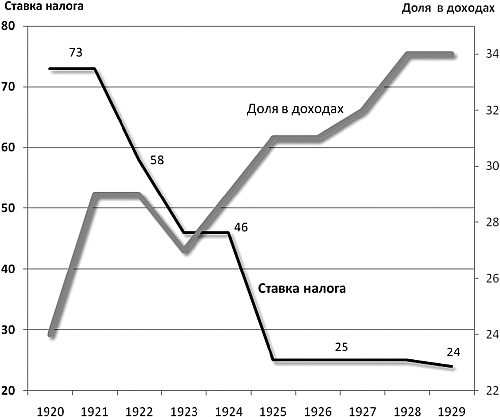

Согласно оценке Brookings Institute, в 1929 г. 0,1% богатейших американцев получал такой же доход, как 42% беднейших, и контролировал 34% всех сбережений, в то время, как 80% американцев не имело сбережений совсем[148]. 1% населения владел 59% всего национального богатства и 15% национального дохода США.

Доля распределяемого дохода, приходящаяся на богатейшие 5% семей Америки[149], и максимальная ставка подоходного налога, %

Миллионные состояния росли невиданными темпами. Америка стала страной миллионеров. Однако резкий рост количества миллионеров отражал не столько соответствующий рост экономики США, сколько перераспределение доходов внутри общества в пользу высших его слоев. Перераспределение богатства вело к сжатию наиболее емких сегментов потребительского рынка – рынка сбыта среднего класса, что привело к падению его спроса и кризису перепроизводства.

Миллионные состояния росли невиданными темпами. Америка стала страной миллионеров. Однако резкий рост количества миллионеров отражал не столько соответствующий рост экономики США, сколько перераспределение доходов внутри общества в пользу высших его слоев. Перераспределение богатства вело к сжатию наиболее емких сегментов потребительского рынка – рынка сбыта среднего класса, что привело к падению его спроса и кризису перепроизводства.

Г. Форд забил тревогу уже в 1922 г. Понижение оплаты труда, утверждал живой символ американской мечты, «ведет только к падению покупательной способности и сокращению внутреннего рынка… Уровень жизни – уровень оплаты труда – определяет преуспевание страны»[150]. Именно крайняя социальная поляризация, вызвавшая падение спроса, по мнению Дж. Гэлбрейта, как и легендарного главы ФРС (1934–1948 гг.), в честь которого названо здание Федеральной Резервной Системы М. Эклса, в итоге и привела Америку к Великойде прессии[151]. Слепое следование протестантской этике, по мнению Эклса, оказало плохую услугу американцам: «стремясь к личному спасению, мы принялись губить общественные интересы»[152].

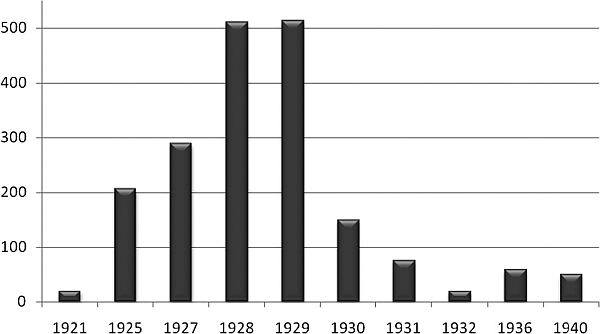

Динамика числа доходов в миллион долларов и выше[153]

Обрушение фондового рынка было лишь следствием.

Обрушение фондового рынка было лишь следствием.

Вместе с перераспределением дохода перераспределению подверглась и политическая власть, превращая слои общества в политические классы. На этот факт, на наступление Новой либеральной эпохи, задолго до Великой депрессии в 1903 г. обращал президент Т. Рузвельт: «Похоронный звон по республике прозвучал, едва власть попала в руки тех, кто служил не всем гражданам, как богатым, так и бедным, а определенному классу, и, защищая интересы этого класса, противопоставлял их интересам остальных»[154].

Г. Форд в 1922 г., говоря про новый класс, отмечал: «вся их деловая философия сводится к следующему: «хватай, пока можешь». Это спекулянты, эксплуататоры, нарыв на теле настоящего честного бизнеса…»[155]. «Финансовая система не может быть признана правильной, если она отдает предпочтение какому-либо одному классу…»[156]. Своими «уловками современная система подчиняет целые нации и народы власти нескольких человек»[157]. Ф. Рузвельт в 1934 г. находил причины Великой депрессии в господстве в США радикального либерализма, его результатом стал «паралич, сковавший экономику после того злосчастного десятилетия, когда люди были охвачены погоней за незаработанным богатством, а их лидеры во всех сферах деятельности не желали ничего знать, кроме собственных корыстных интересов и легкой наживы»[158].

В условиях 1930-х гг. применение методов лечения, предложенных М. Фридманом, неизбежно вело к еще более стремительному углублению социальной пропасти, угрожая даже США катастрофическими социальными потрясениями. «Социальные бури в Америке будут сильнее, чем где бы то ни было, потому что здесь капитализм развился до последних пределов, финансовый капитал приобрел чрезвычайную мощь и силу, вместе с тем на другой стороне накапливается огромное недовольство широких масс, имеющих больше возможностей, чем где бы то ни было…» – предупреждал советский полпред в США А. Трояновский в 1936 г.[161].

Великая рецессия

Во второй половине XX в. ситуация кардинально изменилась. Теперь Америка могла наращивать свой финансовый рычаг, т.е. «печатать» деньги свободно и не бояться дефицита текущего баланса, поскольку, отмечал А. Гринспен, «статус доллара как основной мировой резервной валюты… позволял финансировать наш внешний дефицит»[163]. Только одна страна в мире могла позволить себе подобное. Не случайно Дж. Стиглиц назвал Соединенные Штаты страной с «дефицитом последней инстанции»[164].

И в начале XXI в. на американских рынках продолжала царить эйфория «позитивных ожиданий» конца 1990-х. Даже крах пузыря доткомов лишь ненадолго поколебал уверенность американцев в светлом будущем. И они с головой бросились в новую авантюру на этот раз на рынке недвижимости, под названием subprime mortgage – низкокачественного ипотечного кредитования. Наблюдая, как инвесторы жадно заглатывали низкокачественные ипотечные облигации, герой М. Льюиса, реальный участник событий, замечал: «было совершенно очевидно, что у инвесторов сорвало крышу»[165]. Д. Стиглиц пишет о почти шизофреническом поведении на финансовых рынках[166]. А по словам М. Льюиса: «У американцев был выработан рефлекс – хватать как можно больше, не задумываясь об отдаленных последствиях»[167].

Энтузиазма инвесторам добавляло размывание их рисков за счет использования института деривативов – производных финансовых инструментов. А. Гринспен по поводу одного из наиболее рискованных их видов – дефолтных свопов[168] – замечал: «Рыночный инструмент, позволяющий кредиторам с высокой долей заемных средств передавать риск третьей стороне, может иметь критическое значение для экономической стабильности, особенно в глобализированной среде. Дефолтные свопы, появившиеся в ответ на такую потребность, мгновенно завоевали рынок»[169].

Тем не менее, относительно будущего у Гринспена все же возникало некоторое беспокойство: «Рост отношения долга к доходу у домохозяйств или совокупного нефинансового долга к ВВП сам по себе не является индикатором стресса… Как активы, так и долг нефинансового сектора растут быстрее дохода на протяжении последних 50 лет.

При этом рост долга опережает рост активов, иными словами, возрастает финансовый рычаг… Очень трудно судить о том, насколько опасен долгосрочный рост финансового рычага… Очевидно, что выход доли долгового финансирования за пределы уровня, допускаемого новыми технологиями, ведет к кризисам. Не могу с уверенностью сказать, где находится критическая точка»[179].

Но более важным даже, чем сам кризис, полагал Гринспен, «представляется вопрос, примет ли неизбежная внешняя корректировка мягкую форму или, как опасаются многие, приведет к краху доллара и международному финансовому кризису… я склоняюсь к более мягкому варианту»[180].

Первой проверкой возможности мягкой посадки долгового рынка стал крах рынка недвижимости:

Financial Times забила тревогу уже в 2004 г., утверждая, что «Америка с комфортом движется к разорению»[181]. В том же году Э. Ксай, глава экономического отдела Morgan Stanley Asia, заявит: «Грядет перепроизводство, и оно бы уже вызвало дефляцию, если бы Федеральная резервная система США искусственно не создала деньги, сформировав «пузырь недвижимости», который может лишь задержать неизбежный обвал экономики»[182].

В 2006 г. Н. Талеб, автор известной книги по теории кризиса «Черный лебедь», объявит лауреата нобелевской премии Г. Марковича (за доказательство, что компьютерные математические модели деривативов могут распылять риск бесконечно), являющегося одновременно управляющим инвестициями крупнейшего ипотечного агентства «Фэнни Мэй», шарлатаном и заявит, что «Фэнни Мэй сидит на пороховой бочке»[183]. Фаррелл предупреждал о возможных последствиях в 2007 г.: «С учетом мирового ВВП, составляющего $48 трлн, деривативы представляют собой… финансовое «оружие массового разрушения экономики»»[184].

Самый известный биржевой спекулянт Дж. Сорос, комментируя это событие, заявит: «Этот суперпузырь, накачанный все возраставшими кредитами и долгами, а также убежденностью в том, что рынки исправляют себя сами, рос в течение 25 лет. А теперь он лопнул». Последовавший «кризис, охвативший Уолл-стрит, – по мнению богатейшего человека мира У. Баффета – приведет, возможно, к самым драматическим в ее истории изменениям ландшафта, организации и механизмов действия»[185].

Свой вклад в успех монетарных реформ внесла «компьютерная революция» 1990-х гг., по масштабу и значению сопоставимая только с английской «промышленной революцией», открывшая новый виток развития человеческой цивилизации. Экономический бум способствовал «компьютерной революции», а она в свою очередь способствовала буму[135]. Благодаря их совместному действию федеральный бюджет США впервые за многие десятилетия стал профицитным (1998-2001 гг.). Бум технологических компаний вновь возбудил дух спекулятивной лихорадки на фондовом рынке. За время компьютерной революции число американских семей, разместивших свои сбережения в акциях, почти удвоилось – с 27,8% в 1989 г. до 53,9% в 1998 г. Что почти в 10 раз больше, чем накануне краха 1929 г., тогда в игре на рынке акций участвовало всего лишь около 5% американских семей.

Однако неожиданно безоблачное будущее оказалось под угрозой: бум роста высокотехнологичных компаний привел к надуванию пузыря на рынке доткомов. Пузырь лопнул в начале 2000 г., с марта 2000 г. по октябрь 2002 г. стоимость акций высокотехнологичных компаний упала на 78%[136]. Бюджет снова стал дефицитным, а Америка опять начала погружение в депрессию.

Но внезапно в Америке начался новый бум, на этот раз на рынке недвижимости, ставший новым двигателем американского роста. Как отмечал Р. Самуэльсон в 2002 г.: «Бум на рынке жилья спас экономику…[137]. Наигравшись на рынке акций, американцы устроили оргию на рынке недвижимости. Мы поднимали цены, пускали дома под снос и подсчитывали барыши»[138]. Игра затягивала в свои сети не только простых американцев и финансовые компании, но и таких промышленных гигантов, как General Motors, 70% прибыли которого в 2004 г. дала не продажа автомобилей, а выдача ипотечных кредитов[139].

Цены на недвижимость начали расти быстрее общего уровня цен уже с 1998 г. За 10 лет – до 2008 гг., индекс цен на недвижимость OFHEO National Housing Index вырос на 66%. А индекс Case-Schiller для 10 крупных городов – на 144%[140].Некоторое беспокойство вызывало только нарастание долговой нагрузки. Однако, полагал А. Гринспен, при оценке этого «фундаментального факта современной жизни», следует учитывать, что «в условиях рыночной экономики повышение долгового бремени неразрывно связано с прогрессом. Долг почти всегда возрастает по отношению к доходу по мере углубления разделения труда и специализации, повышения производительности и, соответственно, роста размера активов и обязательств, выраженного в виде процента от дохода. Иными словами, сам по себе рост отношения долга домохозяйств к их доходу или совокупного нефинансового долга к ВВП не является индикатором экономических проблем»[141].

Бескризисное процветание американской экономики продолжалось почти 15 лет, что дало повод лауреату Нобелевской премии Р.Лукасу в 2003 г. заявить: «Центральная проблема недопущения депрессии решена, если говорить о ней на практическом уровне»[142]. На следующий год будущий наследник Гринспена на посту председателя ФРС Б. Бернанке выступит с речью «Великое умиротворение», в которой будет утверждать, что современная макроэкономическая политика решила проблему делового цикла (т.е. вызванных им кризисов)[143].

Неужели же М. Фридман вместе с А. Гринспеном нашли тот самый заветный «эликсир вечной молодости»?

* * *

Почему же ни Г. Гувер, ни Д. Кулидж тогда не воспользовались либеральной моделью во время Великой депрессии (1929 г.) и не снизили процентные ставки, не насытили рынок деньгами? Ведь подобные идеи еще накануне кризиса высказывал президент Федерального резервного банка Нью-Йорка Дж. Гаррисон, который вслед за своим предшественником Б. Стронгом предлагал «принять «жесткие и энергичные меры» и поднять процентные ставки так высоко, чтобы искоренить спекуляцию, а затем немедленно снизить их, чтобы избежать падения деловой активности…»[144]. Т.е. вызвать искусственный шоковый кризис, а потом сразу насытить рынок деньгами. Почему же они не сделали этого?На этот счет П. Кругман выдвигает две версии: во-первых, что кризисное состояние кредитных рынков не позволило ФРС вести более агрессивные действия, для того, чтобы переломить тенденцию; во-вторых, человечество еще не имело опыта борьбы с подобными экономическими катастрофами, и руководители государства оказались не готовы к удару стихии.

Непосредственный свидетель событий, британский экономист Р. Хоутри был другого мнения. Он отмечал, что Федеральный Резерв был вынужден ограничивать предложение кредита из-за необходимости сохранения устойчивости валюты: «Невозможность способствовать оживлению с помощью дешевых денег… начиная с1930 г. превратилась в бедствие для всего мира и поставила перед нами проблемы, которые угрожают разрушением строя цивилизации»[145]. И Хоутри имел веские основания для такого заявления. К тому времени доллар еще не имел тех мировых позиций, которые он получил после Второй мировой войны. Ожесточенная конкурентная борьба с европейцами не оставляла ФРС выбора в 1929 г. Снижение ставок в США, на фоне сохранения высоких ставок в Европе угрожало в любой момент развернуть денежный поток с Уолл-стрит в Старый Свет[146].

Подобная опасность возникла уже в 1927 г., в результате для того, что бы сохранить возможность поддержания низких процентных ставок в США, Федеральный резервный банк Нью-Йорка был вынужден приступить к скупке первоклассных коммерческих векселей других стран, индоссированных их центральными банками. Таким образом, банк Нью-Йорка искусственно укреплял иностранные валюты по отношению к доллару, и, как следствие, расширял возможность европейских стран оплачивать американский экспорт.В социальном плане применение неолиберальной модели лечения Великой депрессии неизбежно привело бы к катализации процесса социального расслоения, и так достигшего в конце 1920-х годов огромных размеров. Например, за 1923-1929 гг. производительность труда выросла на 32%, а средняя зарплата только на 8%, зато доходы корпораций – на 62%, а дивиденды – на 65%[147]. Углублению социальной пропасти немало способствовало федеральное правительство, последовательно проводившее политику дерегулирования и снижения налогов.

Согласно оценке Brookings Institute, в 1929 г. 0,1% богатейших американцев получал такой же доход, как 42% беднейших, и контролировал 34% всех сбережений, в то время, как 80% американцев не имело сбережений совсем[148]. 1% населения владел 59% всего национального богатства и 15% национального дохода США.

Доля распределяемого дохода, приходящаяся на богатейшие 5% семей Америки[149], и максимальная ставка подоходного налога, %

Г. Форд забил тревогу уже в 1922 г. Понижение оплаты труда, утверждал живой символ американской мечты, «ведет только к падению покупательной способности и сокращению внутреннего рынка… Уровень жизни – уровень оплаты труда – определяет преуспевание страны»[150]. Именно крайняя социальная поляризация, вызвавшая падение спроса, по мнению Дж. Гэлбрейта, как и легендарного главы ФРС (1934–1948 гг.), в честь которого названо здание Федеральной Резервной Системы М. Эклса, в итоге и привела Америку к Великойде прессии[151]. Слепое следование протестантской этике, по мнению Эклса, оказало плохую услугу американцам: «стремясь к личному спасению, мы принялись губить общественные интересы»[152].

Динамика числа доходов в миллион долларов и выше[153]

Вместе с перераспределением дохода перераспределению подверглась и политическая власть, превращая слои общества в политические классы. На этот факт, на наступление Новой либеральной эпохи, задолго до Великой депрессии в 1903 г. обращал президент Т. Рузвельт: «Похоронный звон по республике прозвучал, едва власть попала в руки тех, кто служил не всем гражданам, как богатым, так и бедным, а определенному классу, и, защищая интересы этого класса, противопоставлял их интересам остальных»[154].

Г. Форд в 1922 г., говоря про новый класс, отмечал: «вся их деловая философия сводится к следующему: «хватай, пока можешь». Это спекулянты, эксплуататоры, нарыв на теле настоящего честного бизнеса…»[155]. «Финансовая система не может быть признана правильной, если она отдает предпочтение какому-либо одному классу…»[156]. Своими «уловками современная система подчиняет целые нации и народы власти нескольких человек»[157]. Ф. Рузвельт в 1934 г. находил причины Великой депрессии в господстве в США радикального либерализма, его результатом стал «паралич, сковавший экономику после того злосчастного десятилетия, когда люди были охвачены погоней за незаработанным богатством, а их лидеры во всех сферах деятельности не желали ничего знать, кроме собственных корыстных интересов и легкой наживы»[158].

В своих многочисленных речах Ф. Рузвельт разъяснял свою мысль: «Это естественно и, возможно, в природе человека, что привилегированные принцы новых экономических династий, жаждущие власти, стремятся захватить контроль над правительством. Они создали новый деспотизм и обернули его в одежды легальных санкций. Служа им, новые наемники стремятся поставить под свой контроль народ, его рабочую силу, собственность народа. В результате обычный американец снова стоит перед теми проблемами, перед которыми стояли борцы за независимость страны… Враг стоит внутри наших стен»[159].По словам известного журналиста Ф. Ландберга: «Момент истины раскрыл следующее свойство американской экономики: она не может быть отдана на откуп безмерно жадным пройдохам и биржевым спекулянтам»[160].

В условиях 1930-х гг. применение методов лечения, предложенных М. Фридманом, неизбежно вело к еще более стремительному углублению социальной пропасти, угрожая даже США катастрофическими социальными потрясениями. «Социальные бури в Америке будут сильнее, чем где бы то ни было, потому что здесь капитализм развился до последних пределов, финансовый капитал приобрел чрезвычайную мощь и силу, вместе с тем на другой стороне накапливается огромное недовольство широких масс, имеющих больше возможностей, чем где бы то ни было…» – предупреждал советский полпред в США А. Трояновский в 1936 г.[161].

Великая рецессия

Современная экономика с ее верой в свободный рынок и глобализацию обещала процветание для всех… Однако Великая рецессия… разбила эти иллюзии.

Дж. Стиглиц[162]

Во второй половине XX в. ситуация кардинально изменилась. Теперь Америка могла наращивать свой финансовый рычаг, т.е. «печатать» деньги свободно и не бояться дефицита текущего баланса, поскольку, отмечал А. Гринспен, «статус доллара как основной мировой резервной валюты… позволял финансировать наш внешний дефицит»[163]. Только одна страна в мире могла позволить себе подобное. Не случайно Дж. Стиглиц назвал Соединенные Штаты страной с «дефицитом последней инстанции»[164].

И в начале XXI в. на американских рынках продолжала царить эйфория «позитивных ожиданий» конца 1990-х. Даже крах пузыря доткомов лишь ненадолго поколебал уверенность американцев в светлом будущем. И они с головой бросились в новую авантюру на этот раз на рынке недвижимости, под названием subprime mortgage – низкокачественного ипотечного кредитования. Наблюдая, как инвесторы жадно заглатывали низкокачественные ипотечные облигации, герой М. Льюиса, реальный участник событий, замечал: «было совершенно очевидно, что у инвесторов сорвало крышу»[165]. Д. Стиглиц пишет о почти шизофреническом поведении на финансовых рынках[166]. А по словам М. Льюиса: «У американцев был выработан рефлекс – хватать как можно больше, не задумываясь об отдаленных последствиях»[167].

Энтузиазма инвесторам добавляло размывание их рисков за счет использования института деривативов – производных финансовых инструментов. А. Гринспен по поводу одного из наиболее рискованных их видов – дефолтных свопов[168] – замечал: «Рыночный инструмент, позволяющий кредиторам с высокой долей заемных средств передавать риск третьей стороне, может иметь критическое значение для экономической стабильности, особенно в глобализированной среде. Дефолтные свопы, появившиеся в ответ на такую потребность, мгновенно завоевали рынок»[169].

Деривативы, утверждали его создатели, могут распылять риски безопасно и бесконечно[170]. Однако кризис рынка облигаций в 1994 г., затем банкротство в 1995 г. в результате провалившихся спекуляция опционами старейшего британского Barings Bank, высветили тот факт, что «взрыв торговли деривативами не только увеличил риски в финансовом секторе, но и, – отмечали Г. Мартин и X. Шуманн, – парализовал в нем системы безопасности»[171].Однако, по мнению А. Гринспена, возможные риски не представляли серьезной проблемы: «Разумеется, любой бум порождает мыльные пузыри… Готовы ли мы к обвалу рынка недвижимости?… Мы имеем дело не с пузырями, а с пеной – локальными скоплениями пузырьков, которые не могут нанести ущерб экономике в целом»[176]. Президент Буш неизменно демонстрировал оптимизм, заявляя в ноябре 2007 г.: «Фундамент нашей экономики является очень прочным, а сама экономика – устойчивой», в феврале 2008 г.: «Я не думаю, что мы идем к рецессии», мы всего лишь построили чуть больше, чем надо, домов[177],[178].

В. Нёллинг, член совета директоров Bundesbank, уже в 1993 г. призвал принять политические меры, «чтобы защитить финансовый мир от самого себя» и обеспечить надлежащую защиту от «мегакатастрофы в финансовой системе»[172]. На следующий год нью-йоркский банкир Ф. Рохатин признал, что «смертоносный потенциал, заложенный в сочетании новых финансовых инструментов и высокотехнологичных методов торговли, может способствовать началу разрушительной цепной реакции. сегодня мировые финансовые рынки опаснее для стабильности, нежели атомное оружие»[173].

В 1995 г. Й. Санио из управления по надзору за кредитными учреждениями Германии, призвал создать всемирную сеть «регистрационных бюро», где фиксировались бы крупные сделки с деривативами[174]. Дж. Сорос, выступая в том же году на Всемирном экономическом форуме в Давосе, заявит: Финансовая система не подготовлена к крупным кризисам. В чрезвычайных условиях угрожает крах[175].

Тем не менее, относительно будущего у Гринспена все же возникало некоторое беспокойство: «Рост отношения долга к доходу у домохозяйств или совокупного нефинансового долга к ВВП сам по себе не является индикатором стресса… Как активы, так и долг нефинансового сектора растут быстрее дохода на протяжении последних 50 лет.

При этом рост долга опережает рост активов, иными словами, возрастает финансовый рычаг… Очень трудно судить о том, насколько опасен долгосрочный рост финансового рычага… Очевидно, что выход доли долгового финансирования за пределы уровня, допускаемого новыми технологиями, ведет к кризисам. Не могу с уверенностью сказать, где находится критическая точка»[179].

Но более важным даже, чем сам кризис, полагал Гринспен, «представляется вопрос, примет ли неизбежная внешняя корректировка мягкую форму или, как опасаются многие, приведет к краху доллара и международному финансовому кризису… я склоняюсь к более мягкому варианту»[180].

Первой проверкой возможности мягкой посадки долгового рынка стал крах рынка недвижимости:

Financial Times забила тревогу уже в 2004 г., утверждая, что «Америка с комфортом движется к разорению»[181]. В том же году Э. Ксай, глава экономического отдела Morgan Stanley Asia, заявит: «Грядет перепроизводство, и оно бы уже вызвало дефляцию, если бы Федеральная резервная система США искусственно не создала деньги, сформировав «пузырь недвижимости», который может лишь задержать неизбежный обвал экономики»[182].

В 2006 г. Н. Талеб, автор известной книги по теории кризиса «Черный лебедь», объявит лауреата нобелевской премии Г. Марковича (за доказательство, что компьютерные математические модели деривативов могут распылять риск бесконечно), являющегося одновременно управляющим инвестициями крупнейшего ипотечного агентства «Фэнни Мэй», шарлатаном и заявит, что «Фэнни Мэй сидит на пороховой бочке»[183]. Фаррелл предупреждал о возможных последствиях в 2007 г.: «С учетом мирового ВВП, составляющего $48 трлн, деривативы представляют собой… финансовое «оружие массового разрушения экономики»»[184].

Самый известный биржевой спекулянт Дж. Сорос, комментируя это событие, заявит: «Этот суперпузырь, накачанный все возраставшими кредитами и долгами, а также убежденностью в том, что рынки исправляют себя сами, рос в течение 25 лет. А теперь он лопнул». Последовавший «кризис, охвативший Уолл-стрит, – по мнению богатейшего человека мира У. Баффета – приведет, возможно, к самым драматическим в ее истории изменениям ландшафта, организации и механизмов действия»[185].

В результате схлопывания «Пузыря недвижимости» цены на жилье упали в среднем на 30% по сравнению с пиковыми, а во многих регионах страны – на 50% и более. Падение цен привело к массовым дефолтам по ипотечным кредитам. В результате за 2007-2009 гг. дома потеряли более 5 млн человек. И это еще был не конец, поскольку примерно для трети всего заложенного по ипотечным кредитам жилья, т.е. 15 млн домов, стоимость кредита превышала стоимость жилья[186].Наглядную картину изменения настроения американцев в результате схлопывания технологического и ипотечного пузырей дают результаты опроса общественного мнения, проводимые CNN, об удовлетворенности американцев текущей экономической ситуацией в стране:

Одновременно в США произошел производственный коллапс. В число банкротов попали даже такие гиганты и крупнейшие работодатели Америки, как «Дженерал моторс» и «Крайслер»[187]. Число действительно безработных достигло уровня невиданного со времен Великой депрессии. При этом, считает Д. Стиглиц, официальный размер безработицы в октябре 2009 г. скрывал истинное положение дел на рынке труда… Более широкий индекс безработицы, включающий «добровольно-принудительно» согласившихся на неполный рабочий день и тех, кто отчаялся найти работу, составил 17,5%, что является для данного показателя историческим максимумом[188],[189]. К середине 2009 г. на каждое вакантное место приходилось шесть безработных – рекордное значение… Рабочая неделя сократилась – до 32 часов – самая короткая продолжительность с начала наблюдений (с 1964 г.).