Страница:

Прогнозная величина амортизационных отчислений рассчитывается на основе их отчетной величины с корректировкой последней исходя из прогнозируемых темпов обновления и выбытия основных фондов, изменения цен на них, инфляционных ожиданий и других факторов.

В расчете НДС используется прогнозная величина прибыли, одна из схем определения которой была описана выше.

В основу расчетов прогнозируемых акцизных поступленийзакладывается прогноз объемов производств подакцизной продукции, предполагаемый уровень оптовых цен на них и ставок акцизов.

Прогнозная величина НДС определяется как сумма перечисленных выше составляющих. В свою очередь, она должна быть скорректирована на величину добавленной стоимости по не облагаемым НДС оборотам. Указанная часть добавленной стоимости существенно зависит от специфики региона, специализации предприятий, объема экспорта продукции и т. п. Как правило, коррекция добавленной стоимости осуществляется согласно сложившемуся в отчетном периоде процентному соотношению между добавленной стоимостью, не облагаемой НДС, и общей суммой добавленной стоимости. Прогноз суммы НДС осуществляется на основе средней расчетной ставки налога.

6.4. Государственное налоговое бюджетирование, ориентированное на результат

7. Государственное налоговое регулирование

7.1. Содержание государственного налогового регулирования

7.2. Инструментарий государственного налогового регулирования

8. Государственный налоговый контроль

8.1. Содержание государственного налогового контроля

В расчете НДС используется прогнозная величина прибыли, одна из схем определения которой была описана выше.

В основу расчетов прогнозируемых акцизных поступленийзакладывается прогноз объемов производств подакцизной продукции, предполагаемый уровень оптовых цен на них и ставок акцизов.

Прогнозная величина НДС определяется как сумма перечисленных выше составляющих. В свою очередь, она должна быть скорректирована на величину добавленной стоимости по не облагаемым НДС оборотам. Указанная часть добавленной стоимости существенно зависит от специфики региона, специализации предприятий, объема экспорта продукции и т. п. Как правило, коррекция добавленной стоимости осуществляется согласно сложившемуся в отчетном периоде процентному соотношению между добавленной стоимостью, не облагаемой НДС, и общей суммой добавленной стоимости. Прогноз суммы НДС осуществляется на основе средней расчетной ставки налога.

6.4. Государственное налоговое бюджетирование, ориентированное на результат

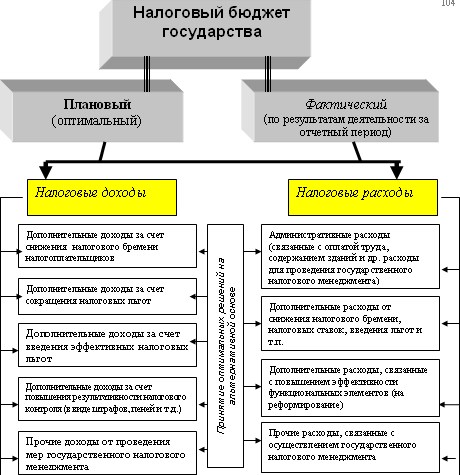

Все элементы и результаты государственного налогового менеджмента и сам процесс управления могут быть представлены в налоговом бюджете государства (на уровне страны и ее регионов).

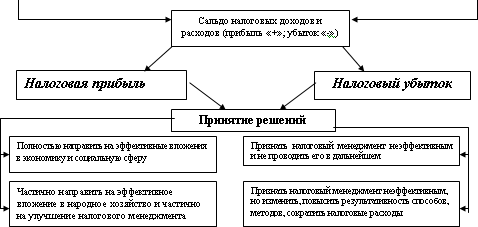

Как любой другой бюджет, налоговый бюджет состоит из своей доходной и расходной частей, в которых отражаются, соответственно, входящие и исходящие налоговые потоки. Традиционно налоговый бюджет государства в его доходной части включает в себя все плановые или фактические налоговые доходы, а в его расходной части – все налоговые расходы, связанные с администрированием налогообложения. Однако для целей налогового менеджмента такая структура налогового бюджета не целесообразна.Налоговый бюджет государства должен отражать цель, задачи и результат государственного управления налогами. В доходной части должны отражаться не общие налоговые доходы, а только тот их объем, который является результатом мер государственного налогового менеджмента, т. е. дополнительные налоговые доходы, обусловленные усилиями субъектов управления. Должна быть пересмотрена и расходная часть налогового бюджета, в которую следует включать все расходы, связанные с обслуживанием, планированием, оптимизацией контролем налогов. В налоговом бюджете должен отражаться конечный результат – налоговая прибыль (убыток), как результат управления налоговыми потоками, а также эффективные решения по использованию налоговой прибыли (или другие решения при получении убытка).

Налоговый бюджет государства – это инструмент, метод планирования, но необходимо составлять и отчетные налоговые бюджета по фактическим показателям движения налоговых потоков. Показатели и результаты планового и фактического бюджетов сравниваются, анализируются на этой основе опять же принимаются соответствующие решения.

Таким образом, налоговый бюджетгосударствапредставляет собой баланс входящих и исходящих налоговых потоков, или баланс налоговых доходов государства (дополнительных налоговых доходов от проведения мероприятий государственного налогового менеджмента) и его налоговых расходов (затрат, связанных с обслуживанием, организацией, планированием, оптимизацией и контролем налогов и ориентированных на конечный результат управленческой деятельности).

Налоговый бюджет государства не имеет законодательной силы и не утверждается, как обычный бюджет. Данный документ выполняет лишь управленческую функцию. На рис. 7 представлена модель налогового бюджета, ориентированного на результат,наиболее приспособленная для целей государственного налогового менеджмента.

Представленная модель налогового бюджета позволяет оценить результативность совокупных действий субъектов государственного налогового менеджмента в сфере налогообложения, т. е. составляя, исполняя и анализируя такой бюджет, можно проследить конкретный эффект от конкретных управленческих решений, от мер реформирования в сфере налогов (будь то новый налог или иная ставка, введение или отмена льгот и т. д. и т. п.).

Налоговый бюджет, точнее результаты управления налогами, непосредственно увязаны с управленческими решениями в области государственных расходов.

Налоговое бюджетирование на макроуровне предполагает не просто составление определенного плана налоговых поступлений, но обуславливает их зависимость от будущих результатов.

Таким образом, в налоговом бюджетировании, во-первых, определяется финансовый результат от управления налогами в определенном периоде; во-вторых, принимаются оптимальные решения по вложению и оценивается результат от использования полученной налоговой прибыли по различным направлениям, т. е. не просто определяются направления финансирования той или иной статьи расходов, а осуществляется последующая оценка конечного результата такого финансирования.

Дополнительный фискальный эффект должен приносить дополнительный экономический или иной эффект в виде прироста (объема и качества) общественных благ. Эффективный государственный налоговый менеджмент обеспечивает достижение цели государственного финансового хозяйства и обеспечение налогового равновесия на основе наиболее полной реализации функциональных возможностей налогов. Все это должно находить отражение в налоговом бюджете. Эффективный налоговый бюджет – это бюджет, который обеспечивает максимальный фискальный, регулирующий и контролирующий эффект на базе оптимизации совокупного налогового бремени и ставок основных налогов.

Рис. 7. Модель налогового бюджета государства

Как любой другой бюджет, налоговый бюджет состоит из своей доходной и расходной частей, в которых отражаются, соответственно, входящие и исходящие налоговые потоки. Традиционно налоговый бюджет государства в его доходной части включает в себя все плановые или фактические налоговые доходы, а в его расходной части – все налоговые расходы, связанные с администрированием налогообложения. Однако для целей налогового менеджмента такая структура налогового бюджета не целесообразна.Налоговый бюджет государства должен отражать цель, задачи и результат государственного управления налогами. В доходной части должны отражаться не общие налоговые доходы, а только тот их объем, который является результатом мер государственного налогового менеджмента, т. е. дополнительные налоговые доходы, обусловленные усилиями субъектов управления. Должна быть пересмотрена и расходная часть налогового бюджета, в которую следует включать все расходы, связанные с обслуживанием, планированием, оптимизацией контролем налогов. В налоговом бюджете должен отражаться конечный результат – налоговая прибыль (убыток), как результат управления налоговыми потоками, а также эффективные решения по использованию налоговой прибыли (или другие решения при получении убытка).

Налоговый бюджет государства – это инструмент, метод планирования, но необходимо составлять и отчетные налоговые бюджета по фактическим показателям движения налоговых потоков. Показатели и результаты планового и фактического бюджетов сравниваются, анализируются на этой основе опять же принимаются соответствующие решения.

Таким образом, налоговый бюджетгосударствапредставляет собой баланс входящих и исходящих налоговых потоков, или баланс налоговых доходов государства (дополнительных налоговых доходов от проведения мероприятий государственного налогового менеджмента) и его налоговых расходов (затрат, связанных с обслуживанием, организацией, планированием, оптимизацией и контролем налогов и ориентированных на конечный результат управленческой деятельности).

Налоговый бюджет государства не имеет законодательной силы и не утверждается, как обычный бюджет. Данный документ выполняет лишь управленческую функцию. На рис. 7 представлена модель налогового бюджета, ориентированного на результат,наиболее приспособленная для целей государственного налогового менеджмента.

Представленная модель налогового бюджета позволяет оценить результативность совокупных действий субъектов государственного налогового менеджмента в сфере налогообложения, т. е. составляя, исполняя и анализируя такой бюджет, можно проследить конкретный эффект от конкретных управленческих решений, от мер реформирования в сфере налогов (будь то новый налог или иная ставка, введение или отмена льгот и т. д. и т. п.).

Налоговый бюджет, точнее результаты управления налогами, непосредственно увязаны с управленческими решениями в области государственных расходов.

Налоговое бюджетирование на макроуровне предполагает не просто составление определенного плана налоговых поступлений, но обуславливает их зависимость от будущих результатов.

Таким образом, в налоговом бюджетировании, во-первых, определяется финансовый результат от управления налогами в определенном периоде; во-вторых, принимаются оптимальные решения по вложению и оценивается результат от использования полученной налоговой прибыли по различным направлениям, т. е. не просто определяются направления финансирования той или иной статьи расходов, а осуществляется последующая оценка конечного результата такого финансирования.

Дополнительный фискальный эффект должен приносить дополнительный экономический или иной эффект в виде прироста (объема и качества) общественных благ. Эффективный государственный налоговый менеджмент обеспечивает достижение цели государственного финансового хозяйства и обеспечение налогового равновесия на основе наиболее полной реализации функциональных возможностей налогов. Все это должно находить отражение в налоговом бюджете. Эффективный налоговый бюджет – это бюджет, который обеспечивает максимальный фискальный, регулирующий и контролирующий эффект на базе оптимизации совокупного налогового бремени и ставок основных налогов.

Рис. 7. Модель налогового бюджета государства

7. Государственное налоговое регулирование

7.1. Содержание государственного налогового регулирования

Государственное налоговое регулированиепредставляет собой систему специальных приемов, методов и инструментов управления налогообложением м налоговыми потоками, направленную на целенаправленное вмешательство государства в рыночную экономику в соответствии с принятой им концепцией экономического роста.

Конечной целью государственного налогового регулирования является создание условий для роста налоговых поступлений в бюджетную систему страны на базе роста производства, продаж и доходов экономики (на базе экономического роста) путем воздействия на различные стороны хозяйственной жизни и экономику в целом.

Особенностями государственного налогового регулирования является наличие четкой макроэкономической стратегии и осознанное воздействие на экономику, непрерывное в своем развитии и относительно постоянное во времени. Оно охватывает не отдельные предприятия, а всю экономику в целом и ее сегменты.

Налоги выступают важнейшим инструментом регулирования валового внутреннего продукта (ВВП) и национального дохода (НД) страны.К примеру, в России, по данным Госкомстата РФ, в структуре ВВП налоги в среднем (за последние семь лет) составляют около 30 %. В ходе распределения и перераспределения ВВП и НД реализуются фискальная и регулирующая функции налогов. Государство, формируя налоговыми методами свои доходы, целенаправленно воздействует на экономику, темпы роста и структуру ВВП.

Налоги воздействуют на капитал на всех стадиях его кругооборота. При выполнении своих функций они оказывают влияние на инвестиционные процессы, ускоряя или замедляя их. Система налогового регулирования воздействует на инвестиционный спрос и предложение через механизмы косвенного налогообложения и налогового льготирования инвестиционного характера. Мировой практикой накоплен богатый опыт регулирования источников инвестиций путем применения разнообразных налоговых преференций при налогообложении доходов компаний. Это позволяет государству контролировать массовый спрос и предложение не только товаров, но и капиталов, поскольку доход является основой спроса и конечным результатом функционирования капитала.

Воздействие налогов на экономику происходит не прямо, а опосредованно. Как инструменты распределения и перераспределения ВВП и НД, они оказывают свое влияние с некоторым опозданием от действующих тенденций изменения пропорций и темпов экономического роста. Принцип обратной связи налогов может иметь свою эффективность только при условии своевременного принятия соответствующих мер налогового регулирования. Тем не менее, налоги выступают центральным звеном государственных программ антициклического развития экономики.В целях выравнивания темпов экономического роста многие страны используют налоговый механизм для антицикличного регулирования спроса и предложения (их стимулирования в период депрессии и ограничения в период предельного экономического подъема). Поскольку налоговые поступления следуют за объемами и темпами роста производства с некоторым опозданием, постольку автоматический рост налогов может привести к депрессии в производстве и даже к его спаду. В этой ситуации принимаются меры к снижению налогов с целью повышения стимулов к инвестированию.

Налоговое регулирование призвано активно влиять на структуру общественного воспроизводства.С помощью налогового механизма государство создает необходимые условия для ускоренного накопления капитала в наиболее приоритетных отраслях, определяющих научно-технический прогресс, а также в малорентабельных, но жизненно необходимых сферах производства и услуг. В мировой практике нередки случаи, когда налоговые льготы предоставляются преимущественно тем фирмам, которые действуют в рамках принятой государственной экономической программы.

Налоговый механизм используется для выравнивания регионального уровня развития страны,стимулируя ускоренный рост в экономически слаборазвитых регионах и территориях путем создания более благоприятного налогового режима для находящихся там предприятий, свободных экономических зон при более низких налогах и т. д. Хотя для России – это не традиционные методы территориального выравнивания. Для целей последнего используется система межбюджетного регулирования, в которой главенствующую роль играют регулирующие налоги.

Налоговое регулирование затрагивает и социальную сферу.Это относится к экологии, социальной инфраструктуре, социальной защите населения. Расходы фирм, инвестирующих подобного рода мероприятия, как правило, исключаются из налогооблагаемой прибыли. Страховые взносы в государственные социальные фонды или единый социальный налог в России непосредственно выступают источником и инструментом реализации государственной социальной политики, выплачивая за счет них пенсии и пособия, осуществляя поддержку малоимущих слоев населения. Экологические налоги и штрафные платежи за сверхнормативное потребление природных ресурсов – важнейшие инструменты регулирования процессов охраны окружающей среды и рационального природопользования.

Через систему косвенного и подоходного налогообложения государство регулирует личное потребление и платежеспособный спрос населенияпутем установления необлагаемых минимумов, стандартных, социальных и имущественных вычетов при обложении налогом на доходы физических лиц, освобождения от налогообложения (полного или частичного) отдельных видов личных доходов и групп потребительских товаров первой необходимости от соответствующих налогов (например, использование пониженных ставок НДС). Через регулирование платежеспособного спроса населения государство влияет на производство и предложение товаров и услуг, на личные сбережения и потребление.

Конечной целью государственного налогового регулирования является создание условий для роста налоговых поступлений в бюджетную систему страны на базе роста производства, продаж и доходов экономики (на базе экономического роста) путем воздействия на различные стороны хозяйственной жизни и экономику в целом.

Особенностями государственного налогового регулирования является наличие четкой макроэкономической стратегии и осознанное воздействие на экономику, непрерывное в своем развитии и относительно постоянное во времени. Оно охватывает не отдельные предприятия, а всю экономику в целом и ее сегменты.

Налоги выступают важнейшим инструментом регулирования валового внутреннего продукта (ВВП) и национального дохода (НД) страны.К примеру, в России, по данным Госкомстата РФ, в структуре ВВП налоги в среднем (за последние семь лет) составляют около 30 %. В ходе распределения и перераспределения ВВП и НД реализуются фискальная и регулирующая функции налогов. Государство, формируя налоговыми методами свои доходы, целенаправленно воздействует на экономику, темпы роста и структуру ВВП.

Налоги воздействуют на капитал на всех стадиях его кругооборота. При выполнении своих функций они оказывают влияние на инвестиционные процессы, ускоряя или замедляя их. Система налогового регулирования воздействует на инвестиционный спрос и предложение через механизмы косвенного налогообложения и налогового льготирования инвестиционного характера. Мировой практикой накоплен богатый опыт регулирования источников инвестиций путем применения разнообразных налоговых преференций при налогообложении доходов компаний. Это позволяет государству контролировать массовый спрос и предложение не только товаров, но и капиталов, поскольку доход является основой спроса и конечным результатом функционирования капитала.

Воздействие налогов на экономику происходит не прямо, а опосредованно. Как инструменты распределения и перераспределения ВВП и НД, они оказывают свое влияние с некоторым опозданием от действующих тенденций изменения пропорций и темпов экономического роста. Принцип обратной связи налогов может иметь свою эффективность только при условии своевременного принятия соответствующих мер налогового регулирования. Тем не менее, налоги выступают центральным звеном государственных программ антициклического развития экономики.В целях выравнивания темпов экономического роста многие страны используют налоговый механизм для антицикличного регулирования спроса и предложения (их стимулирования в период депрессии и ограничения в период предельного экономического подъема). Поскольку налоговые поступления следуют за объемами и темпами роста производства с некоторым опозданием, постольку автоматический рост налогов может привести к депрессии в производстве и даже к его спаду. В этой ситуации принимаются меры к снижению налогов с целью повышения стимулов к инвестированию.

Налоговое регулирование призвано активно влиять на структуру общественного воспроизводства.С помощью налогового механизма государство создает необходимые условия для ускоренного накопления капитала в наиболее приоритетных отраслях, определяющих научно-технический прогресс, а также в малорентабельных, но жизненно необходимых сферах производства и услуг. В мировой практике нередки случаи, когда налоговые льготы предоставляются преимущественно тем фирмам, которые действуют в рамках принятой государственной экономической программы.

Налоговый механизм используется для выравнивания регионального уровня развития страны,стимулируя ускоренный рост в экономически слаборазвитых регионах и территориях путем создания более благоприятного налогового режима для находящихся там предприятий, свободных экономических зон при более низких налогах и т. д. Хотя для России – это не традиционные методы территориального выравнивания. Для целей последнего используется система межбюджетного регулирования, в которой главенствующую роль играют регулирующие налоги.

Налоговое регулирование затрагивает и социальную сферу.Это относится к экологии, социальной инфраструктуре, социальной защите населения. Расходы фирм, инвестирующих подобного рода мероприятия, как правило, исключаются из налогооблагаемой прибыли. Страховые взносы в государственные социальные фонды или единый социальный налог в России непосредственно выступают источником и инструментом реализации государственной социальной политики, выплачивая за счет них пенсии и пособия, осуществляя поддержку малоимущих слоев населения. Экологические налоги и штрафные платежи за сверхнормативное потребление природных ресурсов – важнейшие инструменты регулирования процессов охраны окружающей среды и рационального природопользования.

Через систему косвенного и подоходного налогообложения государство регулирует личное потребление и платежеспособный спрос населенияпутем установления необлагаемых минимумов, стандартных, социальных и имущественных вычетов при обложении налогом на доходы физических лиц, освобождения от налогообложения (полного или частичного) отдельных видов личных доходов и групп потребительских товаров первой необходимости от соответствующих налогов (например, использование пониженных ставок НДС). Через регулирование платежеспособного спроса населения государство влияет на производство и предложение товаров и услуг, на личные сбережения и потребление.

7.2. Инструментарий государственного налогового регулирования

Мировой практике известны следующие наиболее распространенные

методы государственного налогового регулирования:

· изменение состава и структуры системы налогов,

· замена одного способа или формы налогообложения другими,

· изменения и дифференциация ставок налогов,

· изменение налоговых льгот и скидок, их переориентация по направлениям, объектам и плательщикам,

· полное или частичное освобождение от налогов,

· отсрочка платежа или аннулирование задолженности,

· изменение сферы распространения налогов.

В сфере государственного налогового регулирования экономики особое значение имеет оптимизация состава и структуры системы налогов, уровня и структуры налогового бремени и налоговых ставок. Суть данного процесса заключается в достижении налогового равновесия между ценовой, фискальной и регулирующей функциями. Построение рациональной налоговой системы зависит от экономически обоснованной ее внутренней структуры и, прежде всего, от параметров налоговых баз и налоговых ставок.

В зависимости от способов воздействия государственное налоговое регулирование подразделяется на две сферы: налоговое стимулирование и налоговое сдерживание. Налоговое стимулирование основано на политике низких налогов, оптимизации состава и структуры системы налогов, уровня налогового бремени и ставок отдельных налогов, а также на использовании системы налогового льготирования (налоговых льгот и преференций). Налоговое стимулирование призвано целенаправленно воздействовать на экономику в целом, отдельные ее сферы, отрасли и социальные процессы, а также на экономическое поведение налогоплательщиков. Основной формой налогового стимулирования является налоговое льготирование. Налоговое сдерживание менее распротратенная сфера государственного налогового регулирования, так как оно призвано сдерживать развитие отдельных отраслей экономики и инвестиционную активность, преимущественно в целях недопущения кризиса перепроизводства, что редко случается в современной экономике. Тем более, что это не грозит в ближайшие годы и в перспективе России. Налоговое сдерживание основано на политике высоких налогов с использованием в целом и выборочно высоких налоговых ставок, с увеличением перечня налоговых платежей, с отменой налоговых льгот и т. п. поэтому основное внимание в данном параграфе следует уделить налоговому стимулированию в форме налогового льготирования.

По оценкам специалистов, потери бюджетной системы России из-за предоставления льгот составляют 100–160 млрд. руб. в год, однако никто не подсчитал выгоды в связи с выполнением налогами стимулирующей роли [19]. Важно не допускать превалирования текущих фискальных интересов государства над стратегией экономического роста. Применяемые в России налоговые льготы следует не отменять, а глубоко реформировать, систематизировать, упорядочивать, рассчитывать их экономический эффект, контролировать избирательный характер и целевое использование льготируемых средств. Мировая практика показывает, что государство обычно применяет льготы в тех отраслях, в ускоренном развитии которых оно нуждается на соответствующем этапе своего развития, в зависимости от проводимой политики в сфере экономики, науки, социальной сфере и т. п. Анализ налогового законодательства показывает, что из всей массы налоговых льгот, на стимулирование инвестиций направлены только порядка 10, что вряд ли соответствуют ориентации государственной политики на экономический рост. Налоговое стимулирование инвестиционных процессов, внешнеэкономической деятельности способно позитивно повлиять на всю структуру хозяйственного комплекса страны. Текущее налоговое регулирование при всей своей мобильности может быть успешным лишь при соблюдении принципиальных установок системы налогообложения в целом, определенных в законе на длительную перспективу.

Основанием для предоставления льгот могут быть: материальное, финансовое, экономическое положение налогоплательщика; особые заслуги граждан; необходимость развития отдельных сфер и субъектов производства, регионов страны; социальное, семейное положение граждан и т. д.

В зависимости от того, на изменение какого элемента налогообложения направлены налоговые льготы, они подразделяются на 3 вида: налоговые освобождения, налоговые скидкии налоговые кредиты.

К налоговым освобождениям(полным или частичным) относятся льготы, которые выводят из-под налогообложенияотдельные объекты или отдельные группы потенциальных налогоплательщиков, и которые связаны с использованием пониженных налоговых ставок. Например, по налогу на доходы физических лиц – не облагаются пенсии, стипендии; по налогу на добавленную стоимость – не облагаются банковские операции и операции по страхованию и перестрахованию, освобождаются от налога субъекты специальных налоговых режимов и т. д. использование пониженных ставок налогов также достаточно распространенный прием, используемый при обложении НДС, налогом на прибыль, единым социальным налогом и др. К рассматриваемой группе льгот относятся также: налоговая амнистия– аннулирование (списание) безнадежной задолженности по налогам отдельных групп налогоплательщиков; налоговые каникулы– освобождение отдельных налогоплательщиков на определенный период времени от какого-либо налога.

Налоговые скидки (налоговые вычеты из налоговой базы) – это льготы, направленные на сокращение налоговой базы.Скидки обычно связаны с расходами налогоплательщиков, уменьшающими налоговую базу, а также с вычетами из налоговой базы определенных доходов и имущества. К ним относятся, например, налоговые вычеты по налогу на доходы физических лиц – стандартные, социальные, имущественные и профессиональные вычеты из доходов, полученных налогоплательщиком; перенос убытков на будущее (уменьшение налоговой базы на сумму убытков, полученных в предыдущем налоговом периоде) по налогу на прибыль. Скидки подразделяются на лимитированные(размер скидок ограничен) и нелимитированные(налоговая база может быть уменьшена на сумму определенных расходов). Большую группу составляют различного рода целевые скидки, связанные с инвестиционными расходами, с дополнительными расходами на разработку нерентабельных и малодебитных месторождений полезных ископаемых, с другими расходами.

Налоговые кредиты– это льготы, направленные на уменьшение налогового оклада (суммы налога).Налоговые кредиты как особая группа налоговых льгот и преференций можно разделить на следующие виды:

§ вычет, зачет, возврат ранее уплаченного налога (например, налоговые вычеты по НДС и акцизам, вычет сумм подоходного налога, уплаченного за рубежом, из суммы налога на доходы физических, подлежащей уплате в России, зачет или возврат сумм переплаченных авансовых платежей и т. п.);

§ отсрочка или рассрочка уплаты налога (изменение срока уплаты налога, при наличии оснований, на срок от одного до шести месяцев соответственно с единовременной или поэтапной уплатой налогоплательщиком суммы задолженности без процентов и с процентами);

§ налоговый кредит (изменение срока уплаты по одному или нескольким налогам на срок от трех месяцев до одного года. с возвратом сумм задолженности без процентов и с процентами);

§ инвестиционный налоговый кредит (изменение срока уплаты налога на прибыль организаций, а также региональных и местных налогов от одного года до пяти лет, при котором организации, при наличии оснований, предоставляется возможность в определенных пределах уменьшать свои платежи по налогу с последующей поэтапной уплатой суммы кредита и начисленных процентов).

Существует общепризнанное мнение, что чрезмерно высокий уровень налогов – это негативное явление, порождающее спад производства, снижение предпринимательской активности, трудовой и инвестиционной инициативы, а также массовое стремление хозяйствующих субъектов к сокрытию доходов, усиление социальной напряженности и инфляционных процессов. Такая постановка вопроса отражала до последнего времени современную действительность России – высокий уровень налогов при сравнительно низких темпах роста производства со всеми вытекающими отсюда последствиями. Правда, в 2004–2005 гг. Правительство РФ приняло ряд мер, направленных на реальное снижение налогового бремени (отменен налог с продаж, снижена ставка НДС до 18 %, снижена ставка ЕСН до 26 % и др.). В тоже время, растет потребность в значительном увеличении государственных расходов, а значит, доходных источников путем увеличения налоговых поступлений. В этом заключается основная трудность установления оптимальных уровней налоговых ставок. Это и есть основная задача государственного налогового менеджмента, которую можно также сформулировать следующим образом: «это искусство ощипывать гуся так, чтобы получить максимум перьев с минимумом писка» (Жан-Батист Кольберг) [20].

· изменение состава и структуры системы налогов,

· замена одного способа или формы налогообложения другими,

· изменения и дифференциация ставок налогов,

· изменение налоговых льгот и скидок, их переориентация по направлениям, объектам и плательщикам,

· полное или частичное освобождение от налогов,

· отсрочка платежа или аннулирование задолженности,

· изменение сферы распространения налогов.

В сфере государственного налогового регулирования экономики особое значение имеет оптимизация состава и структуры системы налогов, уровня и структуры налогового бремени и налоговых ставок. Суть данного процесса заключается в достижении налогового равновесия между ценовой, фискальной и регулирующей функциями. Построение рациональной налоговой системы зависит от экономически обоснованной ее внутренней структуры и, прежде всего, от параметров налоговых баз и налоговых ставок.

В зависимости от способов воздействия государственное налоговое регулирование подразделяется на две сферы: налоговое стимулирование и налоговое сдерживание. Налоговое стимулирование основано на политике низких налогов, оптимизации состава и структуры системы налогов, уровня налогового бремени и ставок отдельных налогов, а также на использовании системы налогового льготирования (налоговых льгот и преференций). Налоговое стимулирование призвано целенаправленно воздействовать на экономику в целом, отдельные ее сферы, отрасли и социальные процессы, а также на экономическое поведение налогоплательщиков. Основной формой налогового стимулирования является налоговое льготирование. Налоговое сдерживание менее распротратенная сфера государственного налогового регулирования, так как оно призвано сдерживать развитие отдельных отраслей экономики и инвестиционную активность, преимущественно в целях недопущения кризиса перепроизводства, что редко случается в современной экономике. Тем более, что это не грозит в ближайшие годы и в перспективе России. Налоговое сдерживание основано на политике высоких налогов с использованием в целом и выборочно высоких налоговых ставок, с увеличением перечня налоговых платежей, с отменой налоговых льгот и т. п. поэтому основное внимание в данном параграфе следует уделить налоговому стимулированию в форме налогового льготирования.

По оценкам специалистов, потери бюджетной системы России из-за предоставления льгот составляют 100–160 млрд. руб. в год, однако никто не подсчитал выгоды в связи с выполнением налогами стимулирующей роли [19]. Важно не допускать превалирования текущих фискальных интересов государства над стратегией экономического роста. Применяемые в России налоговые льготы следует не отменять, а глубоко реформировать, систематизировать, упорядочивать, рассчитывать их экономический эффект, контролировать избирательный характер и целевое использование льготируемых средств. Мировая практика показывает, что государство обычно применяет льготы в тех отраслях, в ускоренном развитии которых оно нуждается на соответствующем этапе своего развития, в зависимости от проводимой политики в сфере экономики, науки, социальной сфере и т. п. Анализ налогового законодательства показывает, что из всей массы налоговых льгот, на стимулирование инвестиций направлены только порядка 10, что вряд ли соответствуют ориентации государственной политики на экономический рост. Налоговое стимулирование инвестиционных процессов, внешнеэкономической деятельности способно позитивно повлиять на всю структуру хозяйственного комплекса страны. Текущее налоговое регулирование при всей своей мобильности может быть успешным лишь при соблюдении принципиальных установок системы налогообложения в целом, определенных в законе на длительную перспективу.

Основанием для предоставления льгот могут быть: материальное, финансовое, экономическое положение налогоплательщика; особые заслуги граждан; необходимость развития отдельных сфер и субъектов производства, регионов страны; социальное, семейное положение граждан и т. д.

В зависимости от того, на изменение какого элемента налогообложения направлены налоговые льготы, они подразделяются на 3 вида: налоговые освобождения, налоговые скидкии налоговые кредиты.

К налоговым освобождениям(полным или частичным) относятся льготы, которые выводят из-под налогообложенияотдельные объекты или отдельные группы потенциальных налогоплательщиков, и которые связаны с использованием пониженных налоговых ставок. Например, по налогу на доходы физических лиц – не облагаются пенсии, стипендии; по налогу на добавленную стоимость – не облагаются банковские операции и операции по страхованию и перестрахованию, освобождаются от налога субъекты специальных налоговых режимов и т. д. использование пониженных ставок налогов также достаточно распространенный прием, используемый при обложении НДС, налогом на прибыль, единым социальным налогом и др. К рассматриваемой группе льгот относятся также: налоговая амнистия– аннулирование (списание) безнадежной задолженности по налогам отдельных групп налогоплательщиков; налоговые каникулы– освобождение отдельных налогоплательщиков на определенный период времени от какого-либо налога.

Налоговые скидки (налоговые вычеты из налоговой базы) – это льготы, направленные на сокращение налоговой базы.Скидки обычно связаны с расходами налогоплательщиков, уменьшающими налоговую базу, а также с вычетами из налоговой базы определенных доходов и имущества. К ним относятся, например, налоговые вычеты по налогу на доходы физических лиц – стандартные, социальные, имущественные и профессиональные вычеты из доходов, полученных налогоплательщиком; перенос убытков на будущее (уменьшение налоговой базы на сумму убытков, полученных в предыдущем налоговом периоде) по налогу на прибыль. Скидки подразделяются на лимитированные(размер скидок ограничен) и нелимитированные(налоговая база может быть уменьшена на сумму определенных расходов). Большую группу составляют различного рода целевые скидки, связанные с инвестиционными расходами, с дополнительными расходами на разработку нерентабельных и малодебитных месторождений полезных ископаемых, с другими расходами.

Налоговые кредиты– это льготы, направленные на уменьшение налогового оклада (суммы налога).Налоговые кредиты как особая группа налоговых льгот и преференций можно разделить на следующие виды:

§ вычет, зачет, возврат ранее уплаченного налога (например, налоговые вычеты по НДС и акцизам, вычет сумм подоходного налога, уплаченного за рубежом, из суммы налога на доходы физических, подлежащей уплате в России, зачет или возврат сумм переплаченных авансовых платежей и т. п.);

§ отсрочка или рассрочка уплаты налога (изменение срока уплаты налога, при наличии оснований, на срок от одного до шести месяцев соответственно с единовременной или поэтапной уплатой налогоплательщиком суммы задолженности без процентов и с процентами);

§ налоговый кредит (изменение срока уплаты по одному или нескольким налогам на срок от трех месяцев до одного года. с возвратом сумм задолженности без процентов и с процентами);

§ инвестиционный налоговый кредит (изменение срока уплаты налога на прибыль организаций, а также региональных и местных налогов от одного года до пяти лет, при котором организации, при наличии оснований, предоставляется возможность в определенных пределах уменьшать свои платежи по налогу с последующей поэтапной уплатой суммы кредита и начисленных процентов).

Существует общепризнанное мнение, что чрезмерно высокий уровень налогов – это негативное явление, порождающее спад производства, снижение предпринимательской активности, трудовой и инвестиционной инициативы, а также массовое стремление хозяйствующих субъектов к сокрытию доходов, усиление социальной напряженности и инфляционных процессов. Такая постановка вопроса отражала до последнего времени современную действительность России – высокий уровень налогов при сравнительно низких темпах роста производства со всеми вытекающими отсюда последствиями. Правда, в 2004–2005 гг. Правительство РФ приняло ряд мер, направленных на реальное снижение налогового бремени (отменен налог с продаж, снижена ставка НДС до 18 %, снижена ставка ЕСН до 26 % и др.). В тоже время, растет потребность в значительном увеличении государственных расходов, а значит, доходных источников путем увеличения налоговых поступлений. В этом заключается основная трудность установления оптимальных уровней налоговых ставок. Это и есть основная задача государственного налогового менеджмента, которую можно также сформулировать следующим образом: «это искусство ощипывать гуся так, чтобы получить максимум перьев с минимумом писка» (Жан-Батист Кольберг) [20].

8. Государственный налоговый контроль

8.1. Содержание государственного налогового контроля

Государственный налоговый контрольпредставляет собой комплекс мероприятий и деятельность высших органов государственной власти по проверке и мониторингу законности, рациональности и эффективности налоговых потоков в экономике, а также деятельность специальных контролирующих органов по учету налогоплательщиков, проверке их отчетности и объектов налогообложения, правильности исчисления и уплаты налогоплательщиками установленных налогов, по выявлению резервов увеличения налоговых поступлений, улучшению налоговой дисциплины и проверке соблюдения налогового законодательства налогоплательщиками.

Государственный налоговый контроль обеспечивает обратную связь общества, экономики и налогоплательщиков с органами государственной власти. По своей сути, налоговый контроль – это заключительная фаза управления налогообложением и один из элементов налогового механизма, тесно связанных с налоговым планированием и налоговым регулированием.

Государственный налоговый контроль представляет собой не только контроль за налогоплательщиками, но деятельность органов государственной власти по проверке и мониторингу законности, рациональности и эффективности налоговых потоков в экономике. Причем в этом процессе участвуют высшие органы государственной власти, включая Федеральное Собрание РФ, Президента РФ и его Администрацию, главы администраций субъектов РФ и муниципальных образований, Правительство РФ и аналогичные структуры субъектов РФ, Министерство экономического развития и торговли РФ, Министерство финансов РФ. Президент России определяет стратегию налоговой политики, утверждает налоговые законы, дает задания Правительству РФ по разработке налоговых вопросов и т. д. Правительство РФ осуществляет общее руководство и контроль за разработкой и реализацией государственной налоговой политики, дает распоряжения министерствам по разработке конкретных налоговых вопросов и осуществляет нормативное обеспечение налогового процесса и налоговой политики. Организуются регулярные совещания в Правительстве о ходе реализации поступлений налогов в бюджетную систему, Федеральная налоговая служба организует оперативный сбор информации с региональных налоговых органов о выполнении налоговых планов и т. д.

Говоря об общенациональной важности налогового контроля, не следует забывать о том, что одно из главных требований к налоговому контролю вытекает из известных с древности принципов налогообложения – контроль должен приносить значительно больше средств, нежели затрачивается на его проведение (принцип дешевизны и эффективности). Российская практика способна дать кратковременный эффект в плане увеличения налоговых сборов, но в целом эти меры, как правило, провоцируют уход от налогообложения, переток капиталов за границу в ущерб российской экономике.

Государственный налоговый контроль обеспечивает формирование доходной базы бюджетов всех уровней, финансовые ресурсы которых направляются на реализацию социальных, экономических и других реформ. Решению стратегических и тактических целей государственного налогового менеджмента способствует своевременность и всеобщий охват налогового процесса контрольными действиями. Таким образом, одной из главных задач налогового контроля как функционального элемента государственного налогового менеджмента является препятствование уклонению от налогов.

Обычно контроль ведется в трех направлениях: за ходом осуществления намеченной цели; за выполнением отдельных мер, являющихся звеньями работы по достижению цели; за реализацией намеченной ранее эффективности решений. Вместе с тем, нельзя упускать и еще одно направление – изучение обоснованности и целесообразности самих управленческих решений.

Субъектами государственного налогового контроля являются высшие органы государственной власти, которые осуществляют проверку и мониторинг движения налоговых потоков в стране, а также те организационные структуры, которые непосредственно осуществляют налоговый контроль налогоплательщиков.

Государственный налоговый контроль обеспечивает обратную связь общества, экономики и налогоплательщиков с органами государственной власти. По своей сути, налоговый контроль – это заключительная фаза управления налогообложением и один из элементов налогового механизма, тесно связанных с налоговым планированием и налоговым регулированием.

Государственный налоговый контроль представляет собой не только контроль за налогоплательщиками, но деятельность органов государственной власти по проверке и мониторингу законности, рациональности и эффективности налоговых потоков в экономике. Причем в этом процессе участвуют высшие органы государственной власти, включая Федеральное Собрание РФ, Президента РФ и его Администрацию, главы администраций субъектов РФ и муниципальных образований, Правительство РФ и аналогичные структуры субъектов РФ, Министерство экономического развития и торговли РФ, Министерство финансов РФ. Президент России определяет стратегию налоговой политики, утверждает налоговые законы, дает задания Правительству РФ по разработке налоговых вопросов и т. д. Правительство РФ осуществляет общее руководство и контроль за разработкой и реализацией государственной налоговой политики, дает распоряжения министерствам по разработке конкретных налоговых вопросов и осуществляет нормативное обеспечение налогового процесса и налоговой политики. Организуются регулярные совещания в Правительстве о ходе реализации поступлений налогов в бюджетную систему, Федеральная налоговая служба организует оперативный сбор информации с региональных налоговых органов о выполнении налоговых планов и т. д.

Говоря об общенациональной важности налогового контроля, не следует забывать о том, что одно из главных требований к налоговому контролю вытекает из известных с древности принципов налогообложения – контроль должен приносить значительно больше средств, нежели затрачивается на его проведение (принцип дешевизны и эффективности). Российская практика способна дать кратковременный эффект в плане увеличения налоговых сборов, но в целом эти меры, как правило, провоцируют уход от налогообложения, переток капиталов за границу в ущерб российской экономике.

Государственный налоговый контроль обеспечивает формирование доходной базы бюджетов всех уровней, финансовые ресурсы которых направляются на реализацию социальных, экономических и других реформ. Решению стратегических и тактических целей государственного налогового менеджмента способствует своевременность и всеобщий охват налогового процесса контрольными действиями. Таким образом, одной из главных задач налогового контроля как функционального элемента государственного налогового менеджмента является препятствование уклонению от налогов.

Обычно контроль ведется в трех направлениях: за ходом осуществления намеченной цели; за выполнением отдельных мер, являющихся звеньями работы по достижению цели; за реализацией намеченной ранее эффективности решений. Вместе с тем, нельзя упускать и еще одно направление – изучение обоснованности и целесообразности самих управленческих решений.

Субъектами государственного налогового контроля являются высшие органы государственной власти, которые осуществляют проверку и мониторинг движения налоговых потоков в стране, а также те организационные структуры, которые непосредственно осуществляют налоговый контроль налогоплательщиков.