Страница:

– критерием для отнесения организации или индивидуального предпринимателя к сельхозтоваропроизводителю является доход от реализации произведенной ими сельскохозяйственной продукции и выращенной ими рыбы, включая продукцию ее первичной переработки, который не может быть менее 70 % от общего объема доходов от реализации;

– объектом обложения единым сельскохозяйственным налогом являются доходы, уменьшенные на величину расходов (доходы определяются в соответствии со ст. 249 и 250 НК РФ, а расходы – в соответствии с п. 2 ст. 346.5 НК РФ), так называемые «чистые доходы» со ставкой налога 6 %;

– годовой налоговый период и полугодовой отчетный период: налог уплачивается всего два раза в год, до 25 июля отчетного года и до 31 марта следующего года.

Все это дает основания подробнее остановиться на налоговой оптимизации в рамках последнего, как наиболее мобильного и вариантного специального режима налогообложения.

По данным налоговых органов в России единый сельскохозяйственный налог уплачивают 50,2 тыс. налогоплательщиков, среди них 18,4 тыс. организаций, 11,6 тыс. предпринимателей и 20,2 тыс. крестьянских (фермерских) хозяйств [68]. По подсчетам специалистов Минсельхоза России, в хозяйствах, перешедших на уплату единого сельскохозяйственного налога, сумма налоговых платежей может сократиться примерно на одну треть [69].

Экономический эффект (потенциальную экономию на налогах) от применения спецрежима при переходе с общего режима налогообложения на уплату ЕСХН можно рассчитать по следующей формуле:

Для индивидуальных предпринимателей, в т. ч. глав крестьянских (фермерских) хозяйств в формуле налог на прибыль заменяется налогом на доходы физических лиц, а налог на имущество организаций – налогом на имущество физических лиц, уплачиваемым в отношении имущества, которое используется в коммерческой деятельности. Кроме того, не облагаются налогом на доходы физических лиц и ЕСН доходы членов крестьянского (фермерского) хозяйства от производства, переработки и реализации собственной сельхозпродукции в течение 5 лет, начиная с года регистрации хозяйства (п. 14 ст. 217 и подп. 5 п. 1 ст. 238 НК РФ). Поэтому для крестьянского (фермерского) хозяйства, занимающегося сельскохозяйственной деятельностью менее 5 лет, в расчете налоговой экономии фактически будут участвовать только три показателя: сумма НДС, сумма налога на имущество физических лиц (в части имущества, используемого в коммерческой деятельности) и сумма ЕСХН.

Кроме того, при расчете следует учитывать:

· статус налогоплательщика (организация или предприниматель);

· какой режим налогоплательщик применяет в данный момент (общий или упрощенную систему налогообложения);

· хозяйство является планово-убыточным или рентабельным;

· какими основными средствами (строениями, сельхозтехникой и т. п.) располагает налогоплательщик, какова степень их износа и планируется ли их обновление в ближайшей перспективе;

· действуют ли в субъекте РФ региональные льготы по налогу на имущество;

· насколько существенна доля заработной платы (и соответственно доля ЕСН) в расходах предприятия;

· кто является потребителем производимой продукции – плательщики НДС или нет;

· какова доля дохода от непрофильной деятельности.

Способы оптимизации налогового бремени при ЕСХН заключаются в маневрировании преимуществами сельскохозяйственных товаропроизводителей, перешедших на уплату ЕСХН, по ряду российских налогов: налог на прибыль, налог на добавленную стоимость, единый социальный налог, налог на имущество организаций. Сравним уплачиваемые налоги по общей системе налогообложения и в рамках специального режима.

Для сельскохозяйственных товаропроизводителей, не перешедших на уплату ЕСХН, на ближайшие годы установлены льготные ставки налога на прибыльпо деятельности, связанной с реализацией произведенной ими сельскохозяйственной продукции, а также с реализацией произведенной и переработанной данными организациями собственной сельскохозяйственной продукции:

· в 2004–2007 годах – 0 %;

· в 2008–2009 годах – 6 %;

· в 2010–2011 годах – 12 %;

· в 2012–2014 годах – 18 %;

· начиная с 2015 года – 24 %.

Пониженные ставки налога на прибыль не вправе применять те хозяйства, статус которых не соответствует критериям главы 26.1 НК РФ (например, доля дохода ниже 70 %).

Поскольку большинство хозяйств являются убыточными и не платят налог на прибыль организаций, выгоды от перехода на уплату ЕСХН в виде экономии на налоге на прибыль не существенные.

Реализация большинства продовольственных товаров (например, мяса, молока и зерна) облагается по ставке НДС10 %. В то же время сельхозпредприятия приобретают многие товары (сельхозтехнику, ГСМ), которые облагаются по ставке 18 %. Поэтому сумма вычетов по данному налогу у сельхозпредприятий, как правило, превышает сумму начислений. Получается, бюджет зачастую должен вернуть сельхозпредприятию часть «входного» НДС. У плательщиков ЕСХН обязанности по начислению и уплате НДС нет, но нет и права на вычет «входного» налога. Для некоторых сельхозпредприятий это может быть существенным минусом. При переходе на уплату ЕСХН у сельскохозяйственных товаропроизводителей возникает проблема ценовой политики. Потребителями сельхозпродукции могут быть как физические лица и предприниматели, не являющиеся плательщиками НДС, так и организации и предприниматели – плательщики этого налога. Плательщики ЕСХН не являются плательщиками НДС и не имеют права предъявлять налог покупателям. Поэтому покупатели, применяющие общий режим налогообложения, лишаются права на вычет «входного» НДС. Для многих покупателей это может быть невыгодно. В данном случае для сохранения конкурентоспособности продукции предприятие АПК может снизить цену.

С 2005 г. сельскохозяйственные товаропроизводители уплачивают ЕСНпо максимальной ставке 20 % (п. 1 ст. 241 НК РФ). При этом статус сельскохозяйственного товаропроизводителя для целей уплаты ЕСН определяется в соответствии с Законом № 193-ФЗ. В аграрном секторе уровень зарплат традиционно невысок, и экономия на ЕСН при переходе на ЕСХН может оказаться несущественной.

Налог на имущество организаций, измененный с 2004 г., не предусматривает федеральных льгот по налогу на имущество для организаций по производству, переработке и хранению сельхозпродукции. Однако такие льготы могут быть предусмотрены на региональном уровне. Поэтому решение вопроса об экономии на налоге на имущество зависит от конкретных норм соответствующих законов субъектов РФ.

Что касается упрощения отчетности для предприятий, применяющих ЕСХН, то в данном случае организации не освобождаются от обязанности вести бухгалтерский учет в полном объеме, как это установлено, например, для предприятий, применяющих «упрощенку». Причем помимо общих требований, организации обязаны соблюдать и отраслевые рекомендации по бухгалтерскому учету [70].

Сравним на примере условной организации налоговую нагрузку при применении ЕСХН и общего режима налогообложения.

Пример.ООО «Восход» зарегистрировано и ведет деятельность на территории Саратовской области. Основной вид деятельности – производство сельхозпродукции и ее первичная переработка. Организация выполняет ремонтно-строительные работы для других агропредприятий.

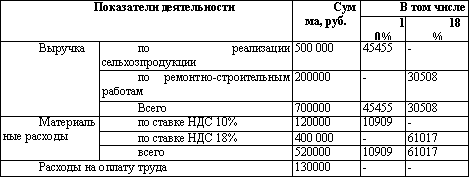

Показатели деятельности ООО «Восход» за 2005 г.

Доля доходов ООО «Восход» от реализации продукции, произведенной из собственной сельхозпродукции, равна 73 % {(500 000 руб. – 45455 руб.): (700 000 руб. – 75963 руб.) х 100 %}. Этот показатель позволяет организации перейти на уплату ЕСХН. Доля дохода от выполнения ремонтно-строительных работ – 27 % (100 % – 73 %).

Налоговая нагрузка при общем режиме налогообложения составляет.

Доход без учета НДС равен 624037 руб. {(500000 руб. – 45455 руб.) + (200000 руб. – 30508 руб.)}. Материальные затраты за вычетом НДС – 448074 руб. {(400000 руб. – 61017 руб.) + (120000 руб.– 10909 руб.)}.

Сумма НДС, подлежащая уплате в бюджет, – 4037 руб. ((45455 руб. + 30508 руб.) – (10909 руб. + 61017 руб.)).

Налоги на фонд оплаты труда составят: 26000 руб. (130000 руб. Х 20 %) – ЕСН начисленный; 13390 руб. (130 000 руб. Х 10,3 %) – взносы на обязательное пенсионное страхование. Таким образом, сумма ЕСН, уплачиваемая в бюджет, составит 12610 руб. (26000 руб. – 13390 руб.).

Общая сумма расходов – 604074 руб., из них: 404838 руб. – материальные затраты; 130 000 руб. – заработная плата; 12610 руб. – ЕСН; 13390 руб. – взносы на обязательное пенсионное страхование.

В соответствии с п. 9 ст. 274 НК РФ организация, получающая прибыль (убыток) от сельскохозяйственной деятельности, обязана вести раздельный учет затрат по такой деятельности. Поскольку разделить расходы в данном случае невозможно, организация распределяет их по видам деятельности пропорционально доле доходов от сельскохозяйственной деятельности в общем доходе организации по всем видам деятельности.

Расходы по реализации собственной сельхозпродукции равны 453055 руб. (604074 руб. Х 75 %).

Налоговая база по налогу на прибыль от реализации собственной сельхозпродукции – 1490 руб. (454545 руб. – 453055 руб.).

Ставка налога на прибыль от реализации собственной сельхозпродукции в 2005 г. составляла 0 %, поэтому налог на прибыль равен 0 руб.

Расходы на выполнение ремонтно-строительных работ – 151018 руб. (604074 руб. Х 25 %).

Налоговая база по налогу на прибыль по ремонтно-строительным работам сельхозтехники – 18474 руб. (169492 руб. – 151018 руб.).

Ставка налога на прибыль по иным (не сельскохозяйственным) видам деятельности составляет 24 %, поэтому налог на прибыль равен 4433 руб. (18474 руб. Х 24 %).

Налоговая нагрузка при применении ЕСХН составляет следующие значения.

Если организация не предполагает снижать цену при переходе на ЕСХН, доход от реализации, учитываемый при формировании налоговой базы по ЕСХН, равен 700 000 руб.

Затраты организации, учитываемые при формировании налоговой базы, составят 663390 руб.: 448074 руб. – материальные затраты; 71926 руб. (10909 руб. + 61017 руб.) – НДС; 130 000 руб. – заработная плата; 13390 руб. (130 000 руб. Х 10,3 %) – взносы на обязательное пенсионное страхование.

Налогооблагаемая база по ЕСХН равна 36610 руб. (700 000 руб. – 663390 руб.).

Таким образом, сумма ЕСХН, уплачиваемая в бюджет, составит 2196 руб. (36610 руб. Х 6 %).

Экономия на налогах при применении ЕСХН по сравнению с общим режимом налогообложения в 2005 г. составит: (4433 руб. + 4037 руб. + 12610 руб.) – 2196 руб. = 18884 руб.

Для вновь созданных организаций (вновь зарегистрированных индивидуальных предпринимателей) и для налогоплательщиков, которые уже состоят на учете в налоговых органах, порядок перехода на уплату ЕСХН различен. Вновь созданные организации и вновь зарегистрированные индивидуальные предприниматели вправе перейти на уплату ЕСХН с момента постановки на учет в налоговой инспекции, для этого они должны подать заявление о переходе на специальный режим одновременно с заявлением о госрегистрации.

Предприятия и индивидуальные предприниматели, уже осуществляющие деятельность в сфере агробизнеса, если они предполагают перейти на уплату ЕСХН, обязаны подать соответствующее заявление в период с 20 октября по 20 декабря текущего года. Организации подают заявление в налоговую инспекцию по своему местонахождению, а индивидуальные предприниматели – по месту жительства.

2. В чем Вы видите выгоды для предприятия от организации корпоративного налогового менеджмента?

3. Чем отличаются понятия налоговая оптимизация, налоговая минимизация?

4. Раскройте причины уменьшения налогов в современном мире?

5. Чем отличается механизм бюджетирования на предприятии от государственного?

6. Подробно охарактеризуйте виды налогового планирования и их особенности.

7. Опишите поэтапный механизм организации налогового планирования на предприятии.

8. Какова специфика НДС с точки зрения налоговой оптимизации?

9. В чем специфика налогового планирования в рамках специальных налоговых режимов?

2. Налоговый Кодекс Российской Федерации. Части 1, 2 (с последними изменениями и дополнениями) www.garant.ru/main/10800200-000.htm

3. Акулинин Д.Ю. Правовые аспекты налогового планирования //Налоговый вестник. 2004. № 10.

4. Акчурина Е.В. Оптимизация налогообложения: Учебно-практическое пособие. М.: ОСЬ-89, 2003.

5. Брызгалин А.В., Берник В.Р., Головкин А.Н. Налоговая оптимизация: принципы, методы, рекомендации, арбитражная практика /Под ред. к.ю.н. А.В. Брызгалина. Изд 2-е, перераб. и доп. – Екб.: Издательство «Налоги и финансовое право», 2005.

6. Васильева А.А., Гурвич Е.Т. Отраслевая структура российской налоговой системы //Проблемы прогнозирования. 2005. № 3.

7. Джаарбеков С.М. Методы и схемы оптимизации налогообложения. М.: ИЦФЭР, 2004.

8. Дуканич Л.В. Налоги и налогообложение. Серия «Учебники и учебные пособия». Ростов н/Д: Феникс, 2000.

9. Евстигнеев Е.Н. Основы налогового планирования. СПб.: Питер, 2004.

10. Злобина Л.А., Стажкова М.М. Оптимизация налогообложения экономического субъекта: Учебное пособие. М.: Академический проект, 2003.

11. Кобенко А. Формирование бюджета налогов //Финансовый директор. 2004. № 4.

12. Липатова И.В. Налоговое планирование: принципы, методы, правовые вопросы //Финансы. 2003. № 7

13. Лукаш Ю.А. Оптимизация налогов. Методы и схемы. М.: ГроссМедиа, 2005.

14. Мельник Д. Налоговый менеджмент. М.: Финансы и статистика, 1999.

15. Муравьев В.В. Организация налогового планирования на предприятии //Аудит и финансовый анализ. 2001. № 2.

16. Налоговое планирование /Е. Вылкова, М. Романовский. – СПб.: Питер, 2004.

17. Налоговый менеджмент: Учебник для студентов вузов, обучающихся по специальности «Менеджмент организации» /Под ред. проф., чл. – корр. РАН Поршнева А.Г. – М.: ИНФРА-М, 2003

18. Румянцев А.В. Налоговое регулирование в зарубежных странах //Менеджмент в России и за рубежом. 1998. № 6.

19. Эрзин Д.Г. Основные элементы налоговой учетной политики на 2005 год //Российский налоговый курьер. 2005. № 5.

20. Юткина Т.Ф. Налоговый менеджмент. Учебник. – М.: ИНФРА-М, 2001.

Тесты

Словарь терминов

– объектом обложения единым сельскохозяйственным налогом являются доходы, уменьшенные на величину расходов (доходы определяются в соответствии со ст. 249 и 250 НК РФ, а расходы – в соответствии с п. 2 ст. 346.5 НК РФ), так называемые «чистые доходы» со ставкой налога 6 %;

– годовой налоговый период и полугодовой отчетный период: налог уплачивается всего два раза в год, до 25 июля отчетного года и до 31 марта следующего года.

Все это дает основания подробнее остановиться на налоговой оптимизации в рамках последнего, как наиболее мобильного и вариантного специального режима налогообложения.

По данным налоговых органов в России единый сельскохозяйственный налог уплачивают 50,2 тыс. налогоплательщиков, среди них 18,4 тыс. организаций, 11,6 тыс. предпринимателей и 20,2 тыс. крестьянских (фермерских) хозяйств [68]. По подсчетам специалистов Минсельхоза России, в хозяйствах, перешедших на уплату единого сельскохозяйственного налога, сумма налоговых платежей может сократиться примерно на одну треть [69].

Экономический эффект (потенциальную экономию на налогах) от применения спецрежима при переходе с общего режима налогообложения на уплату ЕСХН можно рассчитать по следующей формуле:

Э = (НП + НДС + НИ + ЕСН) – ЕСХН,

где Э – экономия на налогах при переходе на уплату ЕСХН; НП – сумма налога на прибыль организаций, уплачиваемая в бюджет за налоговый период; НДС – сумма налога на добавленную стоимость, уплачиваемая в бюджет за налоговый период; НИ – сумма налога на имущество организаций, уплачиваемая в бюджет за налоговый период; ЕСН – сумма единого социального налога, начисленная за налоговый период; ЕСХН – сумма единого сельскохозяйственного налога.Для индивидуальных предпринимателей, в т. ч. глав крестьянских (фермерских) хозяйств в формуле налог на прибыль заменяется налогом на доходы физических лиц, а налог на имущество организаций – налогом на имущество физических лиц, уплачиваемым в отношении имущества, которое используется в коммерческой деятельности. Кроме того, не облагаются налогом на доходы физических лиц и ЕСН доходы членов крестьянского (фермерского) хозяйства от производства, переработки и реализации собственной сельхозпродукции в течение 5 лет, начиная с года регистрации хозяйства (п. 14 ст. 217 и подп. 5 п. 1 ст. 238 НК РФ). Поэтому для крестьянского (фермерского) хозяйства, занимающегося сельскохозяйственной деятельностью менее 5 лет, в расчете налоговой экономии фактически будут участвовать только три показателя: сумма НДС, сумма налога на имущество физических лиц (в части имущества, используемого в коммерческой деятельности) и сумма ЕСХН.

Кроме того, при расчете следует учитывать:

· статус налогоплательщика (организация или предприниматель);

· какой режим налогоплательщик применяет в данный момент (общий или упрощенную систему налогообложения);

· хозяйство является планово-убыточным или рентабельным;

· какими основными средствами (строениями, сельхозтехникой и т. п.) располагает налогоплательщик, какова степень их износа и планируется ли их обновление в ближайшей перспективе;

· действуют ли в субъекте РФ региональные льготы по налогу на имущество;

· насколько существенна доля заработной платы (и соответственно доля ЕСН) в расходах предприятия;

· кто является потребителем производимой продукции – плательщики НДС или нет;

· какова доля дохода от непрофильной деятельности.

Способы оптимизации налогового бремени при ЕСХН заключаются в маневрировании преимуществами сельскохозяйственных товаропроизводителей, перешедших на уплату ЕСХН, по ряду российских налогов: налог на прибыль, налог на добавленную стоимость, единый социальный налог, налог на имущество организаций. Сравним уплачиваемые налоги по общей системе налогообложения и в рамках специального режима.

Для сельскохозяйственных товаропроизводителей, не перешедших на уплату ЕСХН, на ближайшие годы установлены льготные ставки налога на прибыльпо деятельности, связанной с реализацией произведенной ими сельскохозяйственной продукции, а также с реализацией произведенной и переработанной данными организациями собственной сельскохозяйственной продукции:

· в 2004–2007 годах – 0 %;

· в 2008–2009 годах – 6 %;

· в 2010–2011 годах – 12 %;

· в 2012–2014 годах – 18 %;

· начиная с 2015 года – 24 %.

Пониженные ставки налога на прибыль не вправе применять те хозяйства, статус которых не соответствует критериям главы 26.1 НК РФ (например, доля дохода ниже 70 %).

Поскольку большинство хозяйств являются убыточными и не платят налог на прибыль организаций, выгоды от перехода на уплату ЕСХН в виде экономии на налоге на прибыль не существенные.

Реализация большинства продовольственных товаров (например, мяса, молока и зерна) облагается по ставке НДС10 %. В то же время сельхозпредприятия приобретают многие товары (сельхозтехнику, ГСМ), которые облагаются по ставке 18 %. Поэтому сумма вычетов по данному налогу у сельхозпредприятий, как правило, превышает сумму начислений. Получается, бюджет зачастую должен вернуть сельхозпредприятию часть «входного» НДС. У плательщиков ЕСХН обязанности по начислению и уплате НДС нет, но нет и права на вычет «входного» налога. Для некоторых сельхозпредприятий это может быть существенным минусом. При переходе на уплату ЕСХН у сельскохозяйственных товаропроизводителей возникает проблема ценовой политики. Потребителями сельхозпродукции могут быть как физические лица и предприниматели, не являющиеся плательщиками НДС, так и организации и предприниматели – плательщики этого налога. Плательщики ЕСХН не являются плательщиками НДС и не имеют права предъявлять налог покупателям. Поэтому покупатели, применяющие общий режим налогообложения, лишаются права на вычет «входного» НДС. Для многих покупателей это может быть невыгодно. В данном случае для сохранения конкурентоспособности продукции предприятие АПК может снизить цену.

С 2005 г. сельскохозяйственные товаропроизводители уплачивают ЕСНпо максимальной ставке 20 % (п. 1 ст. 241 НК РФ). При этом статус сельскохозяйственного товаропроизводителя для целей уплаты ЕСН определяется в соответствии с Законом № 193-ФЗ. В аграрном секторе уровень зарплат традиционно невысок, и экономия на ЕСН при переходе на ЕСХН может оказаться несущественной.

Налог на имущество организаций, измененный с 2004 г., не предусматривает федеральных льгот по налогу на имущество для организаций по производству, переработке и хранению сельхозпродукции. Однако такие льготы могут быть предусмотрены на региональном уровне. Поэтому решение вопроса об экономии на налоге на имущество зависит от конкретных норм соответствующих законов субъектов РФ.

Что касается упрощения отчетности для предприятий, применяющих ЕСХН, то в данном случае организации не освобождаются от обязанности вести бухгалтерский учет в полном объеме, как это установлено, например, для предприятий, применяющих «упрощенку». Причем помимо общих требований, организации обязаны соблюдать и отраслевые рекомендации по бухгалтерскому учету [70].

Сравним на примере условной организации налоговую нагрузку при применении ЕСХН и общего режима налогообложения.

Пример.ООО «Восход» зарегистрировано и ведет деятельность на территории Саратовской области. Основной вид деятельности – производство сельхозпродукции и ее первичная переработка. Организация выполняет ремонтно-строительные работы для других агропредприятий.

Показатели деятельности ООО «Восход» за 2005 г.

Доля доходов ООО «Восход» от реализации продукции, произведенной из собственной сельхозпродукции, равна 73 % {(500 000 руб. – 45455 руб.): (700 000 руб. – 75963 руб.) х 100 %}. Этот показатель позволяет организации перейти на уплату ЕСХН. Доля дохода от выполнения ремонтно-строительных работ – 27 % (100 % – 73 %).

Налоговая нагрузка при общем режиме налогообложения составляет.

Доход без учета НДС равен 624037 руб. {(500000 руб. – 45455 руб.) + (200000 руб. – 30508 руб.)}. Материальные затраты за вычетом НДС – 448074 руб. {(400000 руб. – 61017 руб.) + (120000 руб.– 10909 руб.)}.

Сумма НДС, подлежащая уплате в бюджет, – 4037 руб. ((45455 руб. + 30508 руб.) – (10909 руб. + 61017 руб.)).

Налоги на фонд оплаты труда составят: 26000 руб. (130000 руб. Х 20 %) – ЕСН начисленный; 13390 руб. (130 000 руб. Х 10,3 %) – взносы на обязательное пенсионное страхование. Таким образом, сумма ЕСН, уплачиваемая в бюджет, составит 12610 руб. (26000 руб. – 13390 руб.).

Общая сумма расходов – 604074 руб., из них: 404838 руб. – материальные затраты; 130 000 руб. – заработная плата; 12610 руб. – ЕСН; 13390 руб. – взносы на обязательное пенсионное страхование.

В соответствии с п. 9 ст. 274 НК РФ организация, получающая прибыль (убыток) от сельскохозяйственной деятельности, обязана вести раздельный учет затрат по такой деятельности. Поскольку разделить расходы в данном случае невозможно, организация распределяет их по видам деятельности пропорционально доле доходов от сельскохозяйственной деятельности в общем доходе организации по всем видам деятельности.

Расходы по реализации собственной сельхозпродукции равны 453055 руб. (604074 руб. Х 75 %).

Налоговая база по налогу на прибыль от реализации собственной сельхозпродукции – 1490 руб. (454545 руб. – 453055 руб.).

Ставка налога на прибыль от реализации собственной сельхозпродукции в 2005 г. составляла 0 %, поэтому налог на прибыль равен 0 руб.

Расходы на выполнение ремонтно-строительных работ – 151018 руб. (604074 руб. Х 25 %).

Налоговая база по налогу на прибыль по ремонтно-строительным работам сельхозтехники – 18474 руб. (169492 руб. – 151018 руб.).

Ставка налога на прибыль по иным (не сельскохозяйственным) видам деятельности составляет 24 %, поэтому налог на прибыль равен 4433 руб. (18474 руб. Х 24 %).

Налоговая нагрузка при применении ЕСХН составляет следующие значения.

Если организация не предполагает снижать цену при переходе на ЕСХН, доход от реализации, учитываемый при формировании налоговой базы по ЕСХН, равен 700 000 руб.

Затраты организации, учитываемые при формировании налоговой базы, составят 663390 руб.: 448074 руб. – материальные затраты; 71926 руб. (10909 руб. + 61017 руб.) – НДС; 130 000 руб. – заработная плата; 13390 руб. (130 000 руб. Х 10,3 %) – взносы на обязательное пенсионное страхование.

Налогооблагаемая база по ЕСХН равна 36610 руб. (700 000 руб. – 663390 руб.).

Таким образом, сумма ЕСХН, уплачиваемая в бюджет, составит 2196 руб. (36610 руб. Х 6 %).

Экономия на налогах при применении ЕСХН по сравнению с общим режимом налогообложения в 2005 г. составит: (4433 руб. + 4037 руб. + 12610 руб.) – 2196 руб. = 18884 руб.

Для вновь созданных организаций (вновь зарегистрированных индивидуальных предпринимателей) и для налогоплательщиков, которые уже состоят на учете в налоговых органах, порядок перехода на уплату ЕСХН различен. Вновь созданные организации и вновь зарегистрированные индивидуальные предприниматели вправе перейти на уплату ЕСХН с момента постановки на учет в налоговой инспекции, для этого они должны подать заявление о переходе на специальный режим одновременно с заявлением о госрегистрации.

Предприятия и индивидуальные предприниматели, уже осуществляющие деятельность в сфере агробизнеса, если они предполагают перейти на уплату ЕСХН, обязаны подать соответствующее заявление в период с 20 октября по 20 декабря текущего года. Организации подают заявление в налоговую инспекцию по своему местонахождению, а индивидуальные предприниматели – по месту жительства.

Контрольные вопросы

1. Каково значение корпоративного налогового менеджмента в современных российских условиях?2. В чем Вы видите выгоды для предприятия от организации корпоративного налогового менеджмента?

3. Чем отличаются понятия налоговая оптимизация, налоговая минимизация?

4. Раскройте причины уменьшения налогов в современном мире?

5. Чем отличается механизм бюджетирования на предприятии от государственного?

6. Подробно охарактеризуйте виды налогового планирования и их особенности.

7. Опишите поэтапный механизм организации налогового планирования на предприятии.

8. Какова специфика НДС с точки зрения налоговой оптимизации?

9. В чем специфика налогового планирования в рамках специальных налоговых режимов?

Список рекомендуемой литературы

1. Налоговый кодекс Российской Федерации. – М.: ГроссМедиа, 2006.2. Налоговый Кодекс Российской Федерации. Части 1, 2 (с последними изменениями и дополнениями) www.garant.ru/main/10800200-000.htm

3. Акулинин Д.Ю. Правовые аспекты налогового планирования //Налоговый вестник. 2004. № 10.

4. Акчурина Е.В. Оптимизация налогообложения: Учебно-практическое пособие. М.: ОСЬ-89, 2003.

5. Брызгалин А.В., Берник В.Р., Головкин А.Н. Налоговая оптимизация: принципы, методы, рекомендации, арбитражная практика /Под ред. к.ю.н. А.В. Брызгалина. Изд 2-е, перераб. и доп. – Екб.: Издательство «Налоги и финансовое право», 2005.

6. Васильева А.А., Гурвич Е.Т. Отраслевая структура российской налоговой системы //Проблемы прогнозирования. 2005. № 3.

7. Джаарбеков С.М. Методы и схемы оптимизации налогообложения. М.: ИЦФЭР, 2004.

8. Дуканич Л.В. Налоги и налогообложение. Серия «Учебники и учебные пособия». Ростов н/Д: Феникс, 2000.

9. Евстигнеев Е.Н. Основы налогового планирования. СПб.: Питер, 2004.

10. Злобина Л.А., Стажкова М.М. Оптимизация налогообложения экономического субъекта: Учебное пособие. М.: Академический проект, 2003.

11. Кобенко А. Формирование бюджета налогов //Финансовый директор. 2004. № 4.

12. Липатова И.В. Налоговое планирование: принципы, методы, правовые вопросы //Финансы. 2003. № 7

13. Лукаш Ю.А. Оптимизация налогов. Методы и схемы. М.: ГроссМедиа, 2005.

14. Мельник Д. Налоговый менеджмент. М.: Финансы и статистика, 1999.

15. Муравьев В.В. Организация налогового планирования на предприятии //Аудит и финансовый анализ. 2001. № 2.

16. Налоговое планирование /Е. Вылкова, М. Романовский. – СПб.: Питер, 2004.

17. Налоговый менеджмент: Учебник для студентов вузов, обучающихся по специальности «Менеджмент организации» /Под ред. проф., чл. – корр. РАН Поршнева А.Г. – М.: ИНФРА-М, 2003

18. Румянцев А.В. Налоговое регулирование в зарубежных странах //Менеджмент в России и за рубежом. 1998. № 6.

19. Эрзин Д.Г. Основные элементы налоговой учетной политики на 2005 год //Российский налоговый курьер. 2005. № 5.

20. Юткина Т.Ф. Налоговый менеджмент. Учебник. – М.: ИНФРА-М, 2001.

Тесты

1. Налоги возникли вследствие…

А: появления государства

Б: становления промышленности

В: развития торговли

2. Под фискальной функцией налога понимается:

А: функция количественного отражения налоговых поступлений и их сопоставления с потребностями государства

Б: функция формирования стабильной доходной части государственного бюджета

В: функция ограничения (сдерживания определенных видов деятельности либо производства определенных товаров и услуг)

3. По способу взимания налоги подразделяются на…

А: общеобязательные и факультативные,

Б: прямые и косвенные,

В: абстрактные и целевые,

Г: регулирующие.

4. Налоги выполняют функции:

А: фискальную,

Б: регулирующую,

В: контрольную,

Г: финансирование социальной политики,

Д: функцию совокупного денежного эквивалента ценности услуг государства.

5. Налоги, в зависимости от органа, который устанавливает и имеет право изменять и конкретизировать, делятся на…

А: федеральные, региональные, местные,

Б: закрепленные и регулирующие,

В: общие и специальные.

6. В зависимости от масштаба и сферы влияния налоговая политика государства делится на:

А: внутреннюю и внешнюю

Б: тактическую и стратегическую

7. Создание оффшорных компаний считается:

А: налоговой оптимизацией

Б: уклонением от уплаты налогов

В: налоговой минимизацией

8. Возможность применения налогоплательщиком пробелов в законодательстве для сокращения своих обязательств перед бюджетом – это сущность:

А: налоговой оптимизации

Б: уклонения от уплаты налогов

9. Нельзя отнести к принципам корпоративного налогового планирования:

А: полноценное использование налоговых льгот

Б: уплату минимальной суммы положенных налогов

В: несвоевременную уплату налогов

Г: уплату налогов в последний день установленного срока

10. Нельзя отнести к законодательным ограничениям корпоративного налогового планирования:

А: обязанность субъекта зарегистрироваться в налоговом органе

Б: обязанность применения всех налоговых льгот, применимых к предприятию

В: необходимость предоставления документов по исчислению и уплате налога

11. К судебным доктринам противодействия уклонению от уплаты налогов относятся:

А: форма над содержанием

Б: содержание над формой

В: налоговая цель

Г: целостность сделки

12. Налоговый менеджмент включает звенья (уровни):

А: корпоративный

Б: государственный

В: международный

Г: классический

13. Налоговая оптимизация и налоговая минимизация – это понятия:

А: идентичные

Б: сравнимые

В: отличающиеся

14. Корпоративный налоговый менеджмент охватывает:

А: уровень хозяйствующих субъектов

Б: уровень государства

В: международный уровень

Г: конкретное физическое лицо

15. Конечная цель корпоративного налогового менеджмента:

А: минимум уплаченных налогов

Б: максимум уплаченных налогов

В: максимум полученной прибыли

16. Государственный налоговый менеджмент охватывает:

А: уровень хозяйствующих субъектов

Б: уровень государства

В: международный уровень

Г: конкретное физическое лицо

17. Цель государственного налогового менеджмента:

А: минимум полученных налогов

Б: рост налоговых доходов на базе роста производства

В: максимум расходов на налоговое администрирование

18. Элементами налогового менеджмента являются:

А: налоговое планирование

Б: налоговое регулирование

В: налоговое функционирование

Г: налоговый контроль

Д: налоговая политика

19. При расчете налогового бремени в качестве знаменателя используют:

А: прибыль

Б: добавленную стоимость

В: выручку

Г: величину расходов

Д: сэкономленную сумму налогов

20. Некриминальное уклонение от налогов предполагает ответственность:

А: согласно УК РФ

Б: согласно НК РФ

В: КоАП РФ

Г: согласно БК РФ

21. По воздействию на налоговую нагрузку корпоративное налоговое планирование подразделяется на:

А: классическое и оптимизационное

Б: оптимистическое и пессимистическое

В: законное и противозаконное

Г: стратегическое и тактическое

22. Налоговый бюджет необходим организации для:

А: оптимизации налогов

Б: формирования платежного календаря

В: уклонения от налогов

Г: минимизации налоговых потоков

23. Об эффективности мер налоговой оптимизации в рамках корпоративного налогового менеджмента можно судить по:

А: чистому финансовому результату

Б: сэкономленной сумме налогов

В: величине недоимки

Г: сумме начисленных налогов

24. Замена договора купли-продажи основного средства на договор лизинга является примером:

А: метода замены отношений

Б: метода разделения отношений

В: метода сокращения объекта обложения

25. При приобретении имущества сумма платежа разбивается на две части: часть стоимости оплачивается по договору купли-продажи, другая часть – по договору на оказание информационно-консультационных услуг. Это пример:

А: метода замены отношений

Б: метода разделения отношений

В: метода сокращения объекта обложения

26. Использование переоценки основных средств предприятия – это:

А: метод замены отношений

Б: метод разделения отношений

В: метод сокращения объекта обложения

27. Процесс определения наиболее эффективных направлений движения и объема, состава и структуры входящих и исходящих налоговых потоков оптимизации сумм налогов и сборов на предстоящий год и (или) перспективу государством и хозяйствующим субъектом это:

А: налоговый процесс

Б: налоговое регулирование

В: налоговое планирование

28. Налоговое планирование как элемент налогового менеджмента состоит из:

А: налогового прогнозирования

Б: налогового бюджетирования, ориентированного на результат

В: рационального использования полученных дополнительных доходов на финансирование эффективных расходов

Г: налогового контроля

29. Уравновешивание общественных, корпоративных и личных экономических интересов – это цель:

А: налогового контроля

Б: налогового менеджмента

В: налогового регулирования

30. Процесс, обеспечивающий достижение поставленных целей, задач и плановых параметров, в том числе путем применения налоговых санкций – это:

А: налоговый контроль

Б: налоговое прогнозирование

В: налоговое регулирование

30. Виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, которое НК РФ установлена ответственность – это:

А: налоговое правонарушение

Б: налоговое преступление

В: налоговая ответственность

31. Некриминальные уклонения от уплаты и обход налогов…

А: относятся к корпоративному налоговому менеджменту

Б: не относятся к корпоративному налоговому менеджменту

А: появления государства

Б: становления промышленности

В: развития торговли

2. Под фискальной функцией налога понимается:

А: функция количественного отражения налоговых поступлений и их сопоставления с потребностями государства

Б: функция формирования стабильной доходной части государственного бюджета

В: функция ограничения (сдерживания определенных видов деятельности либо производства определенных товаров и услуг)

3. По способу взимания налоги подразделяются на…

А: общеобязательные и факультативные,

Б: прямые и косвенные,

В: абстрактные и целевые,

Г: регулирующие.

4. Налоги выполняют функции:

А: фискальную,

Б: регулирующую,

В: контрольную,

Г: финансирование социальной политики,

Д: функцию совокупного денежного эквивалента ценности услуг государства.

5. Налоги, в зависимости от органа, который устанавливает и имеет право изменять и конкретизировать, делятся на…

А: федеральные, региональные, местные,

Б: закрепленные и регулирующие,

В: общие и специальные.

6. В зависимости от масштаба и сферы влияния налоговая политика государства делится на:

А: внутреннюю и внешнюю

Б: тактическую и стратегическую

7. Создание оффшорных компаний считается:

А: налоговой оптимизацией

Б: уклонением от уплаты налогов

В: налоговой минимизацией

8. Возможность применения налогоплательщиком пробелов в законодательстве для сокращения своих обязательств перед бюджетом – это сущность:

А: налоговой оптимизации

Б: уклонения от уплаты налогов

9. Нельзя отнести к принципам корпоративного налогового планирования:

А: полноценное использование налоговых льгот

Б: уплату минимальной суммы положенных налогов

В: несвоевременную уплату налогов

Г: уплату налогов в последний день установленного срока

10. Нельзя отнести к законодательным ограничениям корпоративного налогового планирования:

А: обязанность субъекта зарегистрироваться в налоговом органе

Б: обязанность применения всех налоговых льгот, применимых к предприятию

В: необходимость предоставления документов по исчислению и уплате налога

11. К судебным доктринам противодействия уклонению от уплаты налогов относятся:

А: форма над содержанием

Б: содержание над формой

В: налоговая цель

Г: целостность сделки

12. Налоговый менеджмент включает звенья (уровни):

А: корпоративный

Б: государственный

В: международный

Г: классический

13. Налоговая оптимизация и налоговая минимизация – это понятия:

А: идентичные

Б: сравнимые

В: отличающиеся

14. Корпоративный налоговый менеджмент охватывает:

А: уровень хозяйствующих субъектов

Б: уровень государства

В: международный уровень

Г: конкретное физическое лицо

15. Конечная цель корпоративного налогового менеджмента:

А: минимум уплаченных налогов

Б: максимум уплаченных налогов

В: максимум полученной прибыли

16. Государственный налоговый менеджмент охватывает:

А: уровень хозяйствующих субъектов

Б: уровень государства

В: международный уровень

Г: конкретное физическое лицо

17. Цель государственного налогового менеджмента:

А: минимум полученных налогов

Б: рост налоговых доходов на базе роста производства

В: максимум расходов на налоговое администрирование

18. Элементами налогового менеджмента являются:

А: налоговое планирование

Б: налоговое регулирование

В: налоговое функционирование

Г: налоговый контроль

Д: налоговая политика

19. При расчете налогового бремени в качестве знаменателя используют:

А: прибыль

Б: добавленную стоимость

В: выручку

Г: величину расходов

Д: сэкономленную сумму налогов

20. Некриминальное уклонение от налогов предполагает ответственность:

А: согласно УК РФ

Б: согласно НК РФ

В: КоАП РФ

Г: согласно БК РФ

21. По воздействию на налоговую нагрузку корпоративное налоговое планирование подразделяется на:

А: классическое и оптимизационное

Б: оптимистическое и пессимистическое

В: законное и противозаконное

Г: стратегическое и тактическое

22. Налоговый бюджет необходим организации для:

А: оптимизации налогов

Б: формирования платежного календаря

В: уклонения от налогов

Г: минимизации налоговых потоков

23. Об эффективности мер налоговой оптимизации в рамках корпоративного налогового менеджмента можно судить по:

А: чистому финансовому результату

Б: сэкономленной сумме налогов

В: величине недоимки

Г: сумме начисленных налогов

24. Замена договора купли-продажи основного средства на договор лизинга является примером:

А: метода замены отношений

Б: метода разделения отношений

В: метода сокращения объекта обложения

25. При приобретении имущества сумма платежа разбивается на две части: часть стоимости оплачивается по договору купли-продажи, другая часть – по договору на оказание информационно-консультационных услуг. Это пример:

А: метода замены отношений

Б: метода разделения отношений

В: метода сокращения объекта обложения

26. Использование переоценки основных средств предприятия – это:

А: метод замены отношений

Б: метод разделения отношений

В: метод сокращения объекта обложения

27. Процесс определения наиболее эффективных направлений движения и объема, состава и структуры входящих и исходящих налоговых потоков оптимизации сумм налогов и сборов на предстоящий год и (или) перспективу государством и хозяйствующим субъектом это:

А: налоговый процесс

Б: налоговое регулирование

В: налоговое планирование

28. Налоговое планирование как элемент налогового менеджмента состоит из:

А: налогового прогнозирования

Б: налогового бюджетирования, ориентированного на результат

В: рационального использования полученных дополнительных доходов на финансирование эффективных расходов

Г: налогового контроля

29. Уравновешивание общественных, корпоративных и личных экономических интересов – это цель:

А: налогового контроля

Б: налогового менеджмента

В: налогового регулирования

30. Процесс, обеспечивающий достижение поставленных целей, задач и плановых параметров, в том числе путем применения налоговых санкций – это:

А: налоговый контроль

Б: налоговое прогнозирование

В: налоговое регулирование

30. Виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, которое НК РФ установлена ответственность – это:

А: налоговое правонарушение

Б: налоговое преступление

В: налоговая ответственность

31. Некриминальные уклонения от уплаты и обход налогов…

А: относятся к корпоративному налоговому менеджменту

Б: не относятся к корпоративному налоговому менеджменту

Ответы к тестам

1 – А; 2 – Б; 3 – Б; 4 – А,Б,В, Д; 5 – А; 6 – А; 7 – В; 8 – А; 9 – В; 10 – Б; 11 – Б; 12 – Ф, Б; 13 – В; 14 – А; 15 – В; 16 – Б; 17 – Б; 18 – А,Б,Д; 19 – А, Б, В; 20 – Б; 21 – А; 22 – А,Б; 23 – А; 24 – А; 25 – Б; 26 – В; 27 – В; 28 – А,Б,В; 29 – В; 30 – А; 31 – А.

Словарь терминов

Амортизация– отчисления на основе установленных законодательством методов, отражающих перенос части стоимости амортизируемого имущества, используемого при производстве товаров и услуг на стоимость вновь созданной продукции (услуги).

Аутсорсинг– услуги по предоставлению персонала (работников).

Безнадежные долги(долги, нереальные к взысканию) – долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации.

Бюджет– форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Бюджетная система РФ– основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.

Бюджетирование– процедура составления финансовых планов. Бюджетирование, ориентированное на результат, предполагает распределение средств между бюджетополучателями и реализуемыми ими бюджетными программами с учетом или в прямой зависимости от достижения конкретных результатов предоставления услуг в соответствии со среднесрочными приоритетами социально-экономической политики и в пределах прогнозируемых на долгосрочную перспективу объемов бюджетных ресурсов.

Валовой внутренний продукт– совокупность стоимостей всех готовых товаров и услуг, произведенных в стране в течение определенного времени (года).

Взаимозависимые лица –физические лица и (или) организации, отношения между которыми могут оказывать влияние на условия или экономические результаты их деятельности или деятельности представляемых ими лиц.

Вмененный доход– потенциально-возможный доход налогоплательщика единого налога на вмененный доход, рассчитываемый с учетом совокупности факторов, непосредственно влияющих на получение указанного дохода, и используемый для расчета величины данного налога по установленной ставке.

Внешнеторговые сделки– сделки, заключаемые в процессе осуществления внешнеторговой деятельности. Под внешнеторговой деятельностью понимается деятельность по осуществлению сделок в области внешней торговли товарами, услугами, информацией и интеллектуальной собственностью.

Государственный внебюджетный фонд– форма образования и расходования денежных средств, образуемых вне федерального бюджета и бюджетов субъектов Российской Федерации.

Аутсорсинг– услуги по предоставлению персонала (работников).

Безнадежные долги(долги, нереальные к взысканию) – долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации.

Бюджет– форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Бюджетная система РФ– основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.

Бюджетирование– процедура составления финансовых планов. Бюджетирование, ориентированное на результат, предполагает распределение средств между бюджетополучателями и реализуемыми ими бюджетными программами с учетом или в прямой зависимости от достижения конкретных результатов предоставления услуг в соответствии со среднесрочными приоритетами социально-экономической политики и в пределах прогнозируемых на долгосрочную перспективу объемов бюджетных ресурсов.

Валовой внутренний продукт– совокупность стоимостей всех готовых товаров и услуг, произведенных в стране в течение определенного времени (года).

Взаимозависимые лица –физические лица и (или) организации, отношения между которыми могут оказывать влияние на условия или экономические результаты их деятельности или деятельности представляемых ими лиц.

Вмененный доход– потенциально-возможный доход налогоплательщика единого налога на вмененный доход, рассчитываемый с учетом совокупности факторов, непосредственно влияющих на получение указанного дохода, и используемый для расчета величины данного налога по установленной ставке.

Внешнеторговые сделки– сделки, заключаемые в процессе осуществления внешнеторговой деятельности. Под внешнеторговой деятельностью понимается деятельность по осуществлению сделок в области внешней торговли товарами, услугами, информацией и интеллектуальной собственностью.

Государственный внебюджетный фонд– форма образования и расходования денежных средств, образуемых вне федерального бюджета и бюджетов субъектов Российской Федерации.