Страница:

1) соблюдение интересов государства и экономических контрагентов;

2) доступность результатов налогового контроля для их анализа со стороны государственных налоговых и таможенных администраций и банков;

3) аналитичность и содержательность отчета по внутреннему налоговому контролю для установления закономерностей потока денежных средств [5].

Основные задачи внутреннего налогового контроля заключаются в следующем: правильное и аккуратное ведение финансовых документов; своевременное и должное заполнение всех регистров налоговой отчетности, деклараций и промежуточных расчетов налоговых платежей и т. п.; обеспечение достоверности бухгалтерского и налогового учета.

Подавляющую роль в возникновении налоговых ошибок играет субъективный фактор. По некоторым данным, около 75 % всех налоговых ошибок связаны с человеческим фактором: недостаточной квалификацией работников, ошибками из-за невнимательности, недобросовестного отношения к выполнению своих обязанностей и другие [6]. В целом, правильно организованный корпоративный налоговый контроль позволяет существенно снизить количество налоговых ошибок и, тем самым, свести до минимума размеры штрафных санкций по результатам проверок налоговыми органами, а также обеспечивает предприятию стабильную основу для работы.

5. Классификация налоговых платежей

6. Налоговое бремя: содержание и управление

2) доступность результатов налогового контроля для их анализа со стороны государственных налоговых и таможенных администраций и банков;

3) аналитичность и содержательность отчета по внутреннему налоговому контролю для установления закономерностей потока денежных средств [5].

Основные задачи внутреннего налогового контроля заключаются в следующем: правильное и аккуратное ведение финансовых документов; своевременное и должное заполнение всех регистров налоговой отчетности, деклараций и промежуточных расчетов налоговых платежей и т. п.; обеспечение достоверности бухгалтерского и налогового учета.

Подавляющую роль в возникновении налоговых ошибок играет субъективный фактор. По некоторым данным, около 75 % всех налоговых ошибок связаны с человеческим фактором: недостаточной квалификацией работников, ошибками из-за невнимательности, недобросовестного отношения к выполнению своих обязанностей и другие [6]. В целом, правильно организованный корпоративный налоговый контроль позволяет существенно снизить количество налоговых ошибок и, тем самым, свести до минимума размеры штрафных санкций по результатам проверок налоговыми органами, а также обеспечивает предприятию стабильную основу для работы.

5. Классификация налоговых платежей

Множественность налоговых форм и методов налогообложения вызывает необходимость общей группировки налоговых платежей по ряду классификационных признаков. Перечень налогов и сборов, устанавливаемых в Российской Федерации, закреплен статьями 13–15 Налогового кодекса РФ. Классификация налоговых платежей имеет важное значение для налогового менеджмента. Она позволяет упорядочить все разнообразие налогов, свести его к небольшому числу классов, объединенных по признаку сходства, наличию общих свойств.

Рассмотрим некоторые классификационные группы налоговых платежей, влияющие на принятие управленческих решений.

1. В зависимости от уровня власти, который устанавливает, изменяет и отменяет налоги они получают статус федеральных, региональных и местных.

Федеральныеналоги по всем элементам налогообложения устанавливаются Налоговым кодексом РФ и взимаются на территории всей страны. К ним относятся:

· налог на добавленную стоимость,

· акцизы,

· единый социальный налог,

· налог на доходы физических лиц,

· налог на прибыль организаций,

· налог на добычу полезных ископаемых,

· водный налог,

· государственная пошлина,

· сбор за право пользования объектами животного мира и водными биологическими ресурсами.

Несмотря на федеральный статус названных налоговых платежей, наиболее крупные из них в порядке межбюджетных отношений зачисляются не только в федеральный, но и в нижестоящие бюджеты.

Ко всему прочему значимым федеральным налоговым платежом является таможенная пошлина, которая регламентируется Таможенным кодексом РФ.

Региональныеналоги вводятся законами субъектов РФ и обязательны к уплате на территории соответствующего субъекта РФ. К ним относятся:

· налог на имущество организаций,

· транспортный налог,

· налог на игорный бизнес.

Органы власти субъектов Федерации устанавливают по этим платежам налоговые льготы (в пределах рекомендуемого Налоговым кодексом РФ перечня), налоговые ставки (в пределах установленных Налоговым кодексом РФ), сроки уплаты налогов и формы налоговой отчетности. Региональные налоги поступают в бюджеты субъектов РФ.

Местныеналоги вводятся местными представительными органами власти соответствующими решениями и поступают в местные бюджеты. К местным налогам относятся:

· налог на имущество физических лиц,

· земельный налог.

Органы местного самоуправления устанавливают по этим платежам налоговые льготы (в пределах рекомендуемого Налоговым кодексом РФ перечня), налоговые ставки (в пределах установленных Налоговым кодексом РФ), сроки уплаты налогов и формы налоговой отчетности.

Кроме того, Налоговый кодекс РФ предусматривает также введение специальных налоговых режимов – особых порядков исчисления и уплаты налогов и сборов в течение определенного периода времени. К ним на сегодняшний день относятся:

· система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог),

· упрощенная система налогообложения,

· система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности,

· система налогообложения при выполнении соглашений о разделе продукции.

Единые налоги, заменяющие в первых трех специальных налоговых режимах наиболее крупные налоги по общему режиму налогообложения, имеют статус региональных.

Важно отметить, что представленное выше видовое деление налоговых платежей предполагает их распределение не по уровням бюджетной системы, а по уровням власти и управления, которые устанавливают, изменяют и вводят их в пределах своих полномочий в соответствии с Налоговым кодексом РФ. Тем самым, данная классификация определяет налоговые полномочия, фискальные и регулирующие возможности субъектов государственного налогового менеджмента различных уровней власти и управления.

2. По способу взимания налоги традиционно делятся на прямые и косвенные.

Прямыми считаются налоги,которые взимаются непосредственно с доходов, имуществ и ресурсов в процессе их накопления и использования. Прямые налоги, в свою очередь, подразделяются на реальные и подоходные.

Реальными налогамиоблагаются предполагаемые (возможные, условные) средние доходы от того или иного объекта налогообложения (транспортный налог, налоги на имущество, налоги за пользование природными ресурсами и т. п.). Реальные налоги относятся налогоплательщиками на издержки производства и обращения.

Прямые подоходные налогивзимаются непосредственно и с действительно полученных доходов по принципу фактической платежеспособности (налог на прибыль организаций, налог на доходы физических ли). Подоходными эти налоги можно назвать потому, что объектом налогообложения и одновременно источником их уплаты выступает та или иная форма дохода налогоплательщика (организации или физического лица). По другому такие налоги называются налогами на доходы.

Косвенные налогивключаются налогоплательщиком-продавцом в продажные рыночные цены товаров, перекладываются на покупателей своих товаров и оплачиваются за счет их доходов, а значит, возвращаются налогоплательщику в составе выручки от реализации, то есть уплачиваются косвенным путем. В наиболее распространенном их понимании – это государственные надбавки к ценам производителей (продавцов) товаров в форме НДС, акцизов, таможенных пошлин. По-другому эти налоги называют еще налогами на потребление или на расходы, т. к. взимаются через потребление в процессе расходования средств.

Однако, рассмотренная традиционная классификация налоговых платежей на прямые и косвенные противоречит теории косвенного налогообложения, основным признакам которого является переложение налога через цены на потребителей, а также практике ценообразования и учета. Прежде всего, это касается отнесения реальных налогов к прямым. Поэтому необходимо уточнить общепринятую группировку налоговых платежей по способам взимания и укрупненным объектам налогообложения.

Как уже отмечалось, реальные налоги включаются в цены товаров путем отнесения их на законных основаниях производителями и продавцами на издержки производства и обращения (на себестоимость или на финансовые результаты до налогообложения прибыли). То есть, реальные налоги перекладываются через цены на потребителей своей продукцией, уплачиваются налогоплательщиком по закону, но оплачиваются из доходов потребителей (носителями налогов). Налицо все признаки не прямого, а косвенного налогообложения производства (бизнеса).

В Системе национальных счетов традиционные косвенные налоги (НДС, акцизы, таможенные пошлины) отражаются и учитываются в показателе валовой добавленной стоимости по рыночным ценам в группе налогов на продукты и импорт, а реальные налоги – в валовой добавленной стоимости по основным ценам (ценам производителей) в группе других налогов на производство. В совокупности все эти косвенные налоги в структуре ВВП (или, валовой добавленной стоимости по рыночным ценам) составляют общую группу налогов на производство и импорт (назовем их косвенные налоги на бизнес, или на производство и импорт).

Таким образом, меняется структура деления налоговых платежей по способам взимания на прямые и косвенные.

Прямые налоги включают в себя две группы налогов: а) подоходные налоги (налоги на доходы); б) другие личные налоги с физических лиц.Все они непосредственно уплачиваются с дохода налогоплательщика, а значит, не перекладываются на потребителя на законных основаниях.

Косвенные налоги на бизнес (на производство и импорт) также делятся на две большие группы косвенных налогов, отличающихся установленным порядком своего переложения на потребителя:

а) традиционные косвенные налоги или косвенные налоги на продукты и импорт,которые совершают самостоятельное движение в составе продажной (рыночной) цены товара как надбавка к ней;

б) другие косвенные налоги на бизнес (на производство)(так называемые «реальные» налоги), которые включаются производителями (продавцами) в издержки производства и обращения (в себестоимость или финансовые результаты) в составе цены производителя (основной цены).

В число других косвенных налогов на бизнес следует отнести и единый социальный налог (обязательные страховые взносы в государственные социальные фонды), несмотря на специфику таких налоговых платежей. Они носят страховой характер, то есть возвращаются работникам при наступлении страховых случаев (достижении пенсионного возраста, потере трудоспособности и работы, заболевании) в виде социальных трансфертов (пенсий, пособий и т. п.). Одновременно страховые налоги в части, уплачиваемой работодателями, перекладываются через цены на потребителей их продукции и составляют важный элемент группы других косвенных налогов на бизнес (на производство). Ту их часть, которая непосредственно уплачивается работниками из их заработной платы (в России сейчас это не практикуется за исключением может быть индивидуальных предпринимателей), следует относить к прямым подоходным налогам.

Теперь, о классификации налогов по укрупненным объектам налогообложения. Ее также следует уточнить путем отнесения к группе налогов на потребление (на расходы) прочих косвенных налогов на бизнес (на производство). Они представляют собой налоги на расходы, но произведенные налогоплательщиками ранее, т. е. на капитализированные расходы (поимущественные налоги и т. п.), или на пользование (потребление) экономических ресурсов – природных и трудовых (ресурсные налоги, единый социальный налог). Таким образом, налоги на потребление (на расходы) представляют собой всю совокупность косвенных налогов на бизнес, включающих в себя косвенные налоги на продукты и импорт и другие косвенные налоги на производство.

Общую же классификацию всех налогов по способам взимания и укрупненным объектам налогообложения можно представить в виде следующих, укрупненных групп налоговых платежей:

1) косвенные налоги на производство и импорт (налоги на потребление, на расходы):

а) традиционные косвенные налоги на продукты и импорт;

б) другие косвенные налоги на производство;

2) прямые налоги:

а) подоходные налоги (налоги на доходы);

б) другие личные налоги с физических лиц.

Определенные трудности могут возникнуть при решении вопроса о том, к какой классификационной группе налогов отнести единые налоги, взимаемые в рамках специальных налоговых режимов– единого налога на вмененный доход, единого налога на доход (доход за минусом расходов) при упрощенной системе налогообложения, единого сельскохозяйственного налога. Учитывая, что все они ориентированы на условную доходность, а налогоплательщики-организации не ограничены в возможности переложения бремени единых налогов на потребителей продукции, их, вероятно, следует отнести к группе других косвенных налогов на бизнес. Единые налоги, уплачиваемые налогоплательщиками-физическими лицами, можно отнести к прямым, точнее к группе личных доходов с физических лиц.

Рассмотренные подходы к классификации налогов по способам взимания и укрупненным объектам налогообложения важны не только с теоретических, но и с практических управленческих позиций, в частности, для более правильной оценки давления косвенных налогов на экономику и потребление, на доходы домашних хозяйств и оплату труда работников, учитывая, что основную массу таких налогов оплачивает население в сфере розничной торговли и платных услуг.

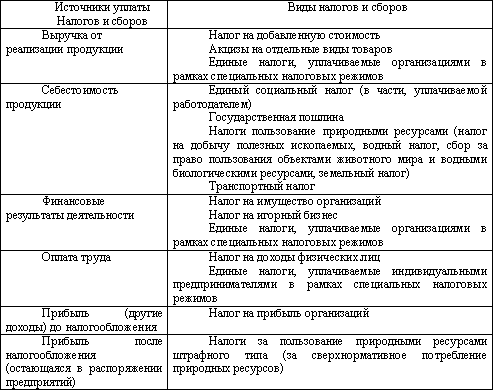

3. В целях бухгалтерского и налогового учета налоговые платежи распределяются по соответствующим конкретным источникам их уплаты в составе выручки предприятия и ее структурных элементов.В качестве таких источников можно выделить следующие: выручка от реализации продукции, себестоимость, финансовые результаты, оплата труда, прибыль (другие доходы) до налогообложения, прибыль после налогообложения (остающаяся в распоряжении предприятий).

Схема распределения основных видов налогов и сборов в России по бухгалтерским источникам их уплаты наглядно представлена в табл. 1.

Таблица 1

Некоторые налоги могут быть уплачены из разных источников (единый социальный налог, единые налоги в рамках специальных налоговых режимов). Это связано с тем, что их плательщиками выступают как организации, так и индивидуальные предприниматели без образования юридического лица, у которых по-разному формируются доходы, а также в силу того, что налоговым законодательством не регламентируется жестко источник уплаты налога (например, единые налоги для субъектов специальных налоговых режимов). Кроме того, источником (не бухгалтерским) уплаты личных налогов могут быть любые личные доходы: оплата труда, дивиденды, пенсии и другие.

Распределение налоговых платежей по источникам их уплаты совпадает (за некоторым исключением) с принципами деления налогов на прямые (подоходные, личные) налоги и косвенные налоги на бизнес, в том числе на традиционные косвенные налоги на продукты и импорт и другие косвенные налоги на производство. Анализ структуры налогов по источникам их уплаты дает возможность оценить распределение налоговой нагрузки на выручку организаций и ее структурные элементы, выявить диспропорции и принять соответствующие решения по рационализации структуры налоговой нагрузки на товаропроизводителей. Оптимальным является равномерное налоговое давление на основные источники уплаты налогов, однако в регулирующих целях возможны варианты снижения или увеличения налоговой нагрузки на отдельные элементы выручки.

Рассмотрим некоторые классификационные группы налоговых платежей, влияющие на принятие управленческих решений.

1. В зависимости от уровня власти, который устанавливает, изменяет и отменяет налоги они получают статус федеральных, региональных и местных.

Федеральныеналоги по всем элементам налогообложения устанавливаются Налоговым кодексом РФ и взимаются на территории всей страны. К ним относятся:

· налог на добавленную стоимость,

· акцизы,

· единый социальный налог,

· налог на доходы физических лиц,

· налог на прибыль организаций,

· налог на добычу полезных ископаемых,

· водный налог,

· государственная пошлина,

· сбор за право пользования объектами животного мира и водными биологическими ресурсами.

Несмотря на федеральный статус названных налоговых платежей, наиболее крупные из них в порядке межбюджетных отношений зачисляются не только в федеральный, но и в нижестоящие бюджеты.

Ко всему прочему значимым федеральным налоговым платежом является таможенная пошлина, которая регламентируется Таможенным кодексом РФ.

Региональныеналоги вводятся законами субъектов РФ и обязательны к уплате на территории соответствующего субъекта РФ. К ним относятся:

· налог на имущество организаций,

· транспортный налог,

· налог на игорный бизнес.

Органы власти субъектов Федерации устанавливают по этим платежам налоговые льготы (в пределах рекомендуемого Налоговым кодексом РФ перечня), налоговые ставки (в пределах установленных Налоговым кодексом РФ), сроки уплаты налогов и формы налоговой отчетности. Региональные налоги поступают в бюджеты субъектов РФ.

Местныеналоги вводятся местными представительными органами власти соответствующими решениями и поступают в местные бюджеты. К местным налогам относятся:

· налог на имущество физических лиц,

· земельный налог.

Органы местного самоуправления устанавливают по этим платежам налоговые льготы (в пределах рекомендуемого Налоговым кодексом РФ перечня), налоговые ставки (в пределах установленных Налоговым кодексом РФ), сроки уплаты налогов и формы налоговой отчетности.

Кроме того, Налоговый кодекс РФ предусматривает также введение специальных налоговых режимов – особых порядков исчисления и уплаты налогов и сборов в течение определенного периода времени. К ним на сегодняшний день относятся:

· система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог),

· упрощенная система налогообложения,

· система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности,

· система налогообложения при выполнении соглашений о разделе продукции.

Единые налоги, заменяющие в первых трех специальных налоговых режимах наиболее крупные налоги по общему режиму налогообложения, имеют статус региональных.

Важно отметить, что представленное выше видовое деление налоговых платежей предполагает их распределение не по уровням бюджетной системы, а по уровням власти и управления, которые устанавливают, изменяют и вводят их в пределах своих полномочий в соответствии с Налоговым кодексом РФ. Тем самым, данная классификация определяет налоговые полномочия, фискальные и регулирующие возможности субъектов государственного налогового менеджмента различных уровней власти и управления.

2. По способу взимания налоги традиционно делятся на прямые и косвенные.

Прямыми считаются налоги,которые взимаются непосредственно с доходов, имуществ и ресурсов в процессе их накопления и использования. Прямые налоги, в свою очередь, подразделяются на реальные и подоходные.

Реальными налогамиоблагаются предполагаемые (возможные, условные) средние доходы от того или иного объекта налогообложения (транспортный налог, налоги на имущество, налоги за пользование природными ресурсами и т. п.). Реальные налоги относятся налогоплательщиками на издержки производства и обращения.

Прямые подоходные налогивзимаются непосредственно и с действительно полученных доходов по принципу фактической платежеспособности (налог на прибыль организаций, налог на доходы физических ли). Подоходными эти налоги можно назвать потому, что объектом налогообложения и одновременно источником их уплаты выступает та или иная форма дохода налогоплательщика (организации или физического лица). По другому такие налоги называются налогами на доходы.

Косвенные налогивключаются налогоплательщиком-продавцом в продажные рыночные цены товаров, перекладываются на покупателей своих товаров и оплачиваются за счет их доходов, а значит, возвращаются налогоплательщику в составе выручки от реализации, то есть уплачиваются косвенным путем. В наиболее распространенном их понимании – это государственные надбавки к ценам производителей (продавцов) товаров в форме НДС, акцизов, таможенных пошлин. По-другому эти налоги называют еще налогами на потребление или на расходы, т. к. взимаются через потребление в процессе расходования средств.

Однако, рассмотренная традиционная классификация налоговых платежей на прямые и косвенные противоречит теории косвенного налогообложения, основным признакам которого является переложение налога через цены на потребителей, а также практике ценообразования и учета. Прежде всего, это касается отнесения реальных налогов к прямым. Поэтому необходимо уточнить общепринятую группировку налоговых платежей по способам взимания и укрупненным объектам налогообложения.

Как уже отмечалось, реальные налоги включаются в цены товаров путем отнесения их на законных основаниях производителями и продавцами на издержки производства и обращения (на себестоимость или на финансовые результаты до налогообложения прибыли). То есть, реальные налоги перекладываются через цены на потребителей своей продукцией, уплачиваются налогоплательщиком по закону, но оплачиваются из доходов потребителей (носителями налогов). Налицо все признаки не прямого, а косвенного налогообложения производства (бизнеса).

В Системе национальных счетов традиционные косвенные налоги (НДС, акцизы, таможенные пошлины) отражаются и учитываются в показателе валовой добавленной стоимости по рыночным ценам в группе налогов на продукты и импорт, а реальные налоги – в валовой добавленной стоимости по основным ценам (ценам производителей) в группе других налогов на производство. В совокупности все эти косвенные налоги в структуре ВВП (или, валовой добавленной стоимости по рыночным ценам) составляют общую группу налогов на производство и импорт (назовем их косвенные налоги на бизнес, или на производство и импорт).

Таким образом, меняется структура деления налоговых платежей по способам взимания на прямые и косвенные.

Прямые налоги включают в себя две группы налогов: а) подоходные налоги (налоги на доходы); б) другие личные налоги с физических лиц.Все они непосредственно уплачиваются с дохода налогоплательщика, а значит, не перекладываются на потребителя на законных основаниях.

Косвенные налоги на бизнес (на производство и импорт) также делятся на две большие группы косвенных налогов, отличающихся установленным порядком своего переложения на потребителя:

а) традиционные косвенные налоги или косвенные налоги на продукты и импорт,которые совершают самостоятельное движение в составе продажной (рыночной) цены товара как надбавка к ней;

б) другие косвенные налоги на бизнес (на производство)(так называемые «реальные» налоги), которые включаются производителями (продавцами) в издержки производства и обращения (в себестоимость или финансовые результаты) в составе цены производителя (основной цены).

В число других косвенных налогов на бизнес следует отнести и единый социальный налог (обязательные страховые взносы в государственные социальные фонды), несмотря на специфику таких налоговых платежей. Они носят страховой характер, то есть возвращаются работникам при наступлении страховых случаев (достижении пенсионного возраста, потере трудоспособности и работы, заболевании) в виде социальных трансфертов (пенсий, пособий и т. п.). Одновременно страховые налоги в части, уплачиваемой работодателями, перекладываются через цены на потребителей их продукции и составляют важный элемент группы других косвенных налогов на бизнес (на производство). Ту их часть, которая непосредственно уплачивается работниками из их заработной платы (в России сейчас это не практикуется за исключением может быть индивидуальных предпринимателей), следует относить к прямым подоходным налогам.

Теперь, о классификации налогов по укрупненным объектам налогообложения. Ее также следует уточнить путем отнесения к группе налогов на потребление (на расходы) прочих косвенных налогов на бизнес (на производство). Они представляют собой налоги на расходы, но произведенные налогоплательщиками ранее, т. е. на капитализированные расходы (поимущественные налоги и т. п.), или на пользование (потребление) экономических ресурсов – природных и трудовых (ресурсные налоги, единый социальный налог). Таким образом, налоги на потребление (на расходы) представляют собой всю совокупность косвенных налогов на бизнес, включающих в себя косвенные налоги на продукты и импорт и другие косвенные налоги на производство.

Общую же классификацию всех налогов по способам взимания и укрупненным объектам налогообложения можно представить в виде следующих, укрупненных групп налоговых платежей:

1) косвенные налоги на производство и импорт (налоги на потребление, на расходы):

а) традиционные косвенные налоги на продукты и импорт;

б) другие косвенные налоги на производство;

2) прямые налоги:

а) подоходные налоги (налоги на доходы);

б) другие личные налоги с физических лиц.

Определенные трудности могут возникнуть при решении вопроса о том, к какой классификационной группе налогов отнести единые налоги, взимаемые в рамках специальных налоговых режимов– единого налога на вмененный доход, единого налога на доход (доход за минусом расходов) при упрощенной системе налогообложения, единого сельскохозяйственного налога. Учитывая, что все они ориентированы на условную доходность, а налогоплательщики-организации не ограничены в возможности переложения бремени единых налогов на потребителей продукции, их, вероятно, следует отнести к группе других косвенных налогов на бизнес. Единые налоги, уплачиваемые налогоплательщиками-физическими лицами, можно отнести к прямым, точнее к группе личных доходов с физических лиц.

Рассмотренные подходы к классификации налогов по способам взимания и укрупненным объектам налогообложения важны не только с теоретических, но и с практических управленческих позиций, в частности, для более правильной оценки давления косвенных налогов на экономику и потребление, на доходы домашних хозяйств и оплату труда работников, учитывая, что основную массу таких налогов оплачивает население в сфере розничной торговли и платных услуг.

3. В целях бухгалтерского и налогового учета налоговые платежи распределяются по соответствующим конкретным источникам их уплаты в составе выручки предприятия и ее структурных элементов.В качестве таких источников можно выделить следующие: выручка от реализации продукции, себестоимость, финансовые результаты, оплата труда, прибыль (другие доходы) до налогообложения, прибыль после налогообложения (остающаяся в распоряжении предприятий).

Схема распределения основных видов налогов и сборов в России по бухгалтерским источникам их уплаты наглядно представлена в табл. 1.

Таблица 1

Распределение основных видов налогов и сборы в Российской Федерации по бухгалтерским источникам их уплаты

Некоторые налоги могут быть уплачены из разных источников (единый социальный налог, единые налоги в рамках специальных налоговых режимов). Это связано с тем, что их плательщиками выступают как организации, так и индивидуальные предприниматели без образования юридического лица, у которых по-разному формируются доходы, а также в силу того, что налоговым законодательством не регламентируется жестко источник уплаты налога (например, единые налоги для субъектов специальных налоговых режимов). Кроме того, источником (не бухгалтерским) уплаты личных налогов могут быть любые личные доходы: оплата труда, дивиденды, пенсии и другие.

Распределение налоговых платежей по источникам их уплаты совпадает (за некоторым исключением) с принципами деления налогов на прямые (подоходные, личные) налоги и косвенные налоги на бизнес, в том числе на традиционные косвенные налоги на продукты и импорт и другие косвенные налоги на производство. Анализ структуры налогов по источникам их уплаты дает возможность оценить распределение налоговой нагрузки на выручку организаций и ее структурные элементы, выявить диспропорции и принять соответствующие решения по рационализации структуры налоговой нагрузки на товаропроизводителей. Оптимальным является равномерное налоговое давление на основные источники уплаты налогов, однако в регулирующих целях возможны варианты снижения или увеличения налоговой нагрузки на отдельные элементы выручки.

6. Налоговое бремя: содержание и управление

Теория налогов как цены услуг государства реализуется на практике через процесс формирования и исполнения бюджета страны, в котором балансируются государственные расходы и доходы. В составе государственных доходов основную массу составляют налоговые источники (80–90 %). Поэтому ценовой характер налогов непосредственно реализуется в форме налогового бремени, в которой балансируются спрос государства на налоги и предложение источников их уплаты со стороны налогоплательщиков.

Как экономическое понятие и ценовой показатель налоговое бремя связано с процессами формирования и использования валового и чистого внутреннего продукта (валовой и чистой добавленной стоимости) страны, с пропорциями его распределения и перераспределения. Налоговое бремя на «рынке» государственных услуг может складываться стихийно, под влиянием фактора государственной монополии на налоги и общественные блага, а может регулироваться и оптимизироваться в рамках государственной налоговой политики.

Налоговое бремя следует рассматривать с двух позиций:

· во-первых, как форму монопольной цены совокупных общественных благ, в которой выражается мера стоимости (ценности) государственных услуг по отношению к источникам уплаты налогов;

· во-вторых, как расчетный показатель количественного измерения ценовых параметров оценки услуг государства по принятой методике.

Сущность налогового бремени как формы монопольной цены услуг государства выражается в следующем. Государство, будучи единственным «продавцом» общественных благ и предъявителем спроса на налоги (на государственные расходы), заинтересовано в максимальном уровне налогов, объемах и темпах роста налоговых поступлений. Налогоплательщики, как вынужденные «покупатели» государственных услуг, от которых исходит предложение финансовых ресурсов для налогообложения, заинтересованы в получении больших общественных благ (особенно, социального характера) при минимальных налогах (минимальной цене за эти услуги).

Однако «рынок» государственных услуг – особый. Стоимость (ценность) общественных благ реализуется и может быть оценена только через государственные расходы, а «ценообразование» – формирование совокупного эквивалента ценности совокупных государственных услуг – происходит в форме обязательных налоговых начислений и носит монопольный характер со стороны государства. Налогоплательщики обязаны по закону внести в государственную казну (бюджет и внебюджетные фонды) налоговые платежи в полном объеме и в установленные сроки даже в том случае, если они не согласны с их величиной, размерами ставок и другими условиями их уплаты или у них отсутствуют источники для выполнения обязательств перед бюджетной системой. Налогоплательщики пытаются самостоятельно решить эту проблему, скрывая объекты и доходы от налогообложения или вообще уклоняясь от налогов, сокращая предложение финансовых ресурсов. Тем не менее, и само государство, в конечном счете, не заинтересовано в чрезмерно высоком налогообложении, которое подрывает основу будущих налоговых поступлений в бюджет и внебюджетные фонды. Анализируя фискальную эффективность налогообложения путем соотношения затрат по сбору налогов с суммами их фактических поступлений в бюджет, а также объемы и структуру налоговой задолженности, государство может периодически пересматривать налоговую систему, ставки и другие элементы налогообложения по отдельным фискально неблагополучным налоговым платежам, уменьшая спрос на налоговые ресурсы.

Таким образом, в результате столкновения интересов в любом демократическом обществе, стихийно или сознательно, со временем складывается совокупное равновесное налоговое бремя – равновесная доля налогов в совокупном источнике их уплаты (в валовом или чистом продукте страны), или по-другому, равновесная ставка совокупного налога, в основе которой лежат совокупные расходы государства на воспроизводство своих функций с учетом соотношения спроса государства на налоги и предложения налогоплательщиками доходных источников для налогообложения.

Однако, монополистический характер «рынка» государственных услуг порождает субъективизм и препятствует объективному процессу формирования равновесного налогового бремени, искажает ценовые пропорции. Чаще всего, это проявляется в завышенном, сверхпредельном уровне налогообложения (в завышенном спросе государства на налоги по сравнению с объемом предоставляемых общественных благ), а также в существенном превышении бремени начисленных в соответствии с законодательством, (запрашиваемых) налогов и бремени фактически уплаченных, поступивших в бюджетную систему налогов.Бремя начисленных налогов – это бремя спроса государства на ресурсы, а бремя уплаченных налогов – бремя предложения источников для налогообложения. Последнее условно можно назвать равновесным налоговым бременем (условным потому, что оно складывается на специфическом, монополизированном «рынке»).

«Ножницы» потенциального (начисленного) и фактического (условно равновесного) налогового бремени возникают по двум причинам: во-первых, в силу финансовой невозможности налогоплательщиков уплатить в полной мере и в установленные сроки причитающиеся по законодательству налоги; нежелания субъектов уплачивать завышенные налоги (завышенную цену общественных благ). В результате, либо у налогоплательщиков возникает задолженность перед бюджетом и внебюджетными фондами, либо или развиваются процессы сознательного уклонения налогоплательщиков от налогов. В условиях завышенного, сверхсильного спроса государства на налоговые ресурсы ухудшается финансовое положение налогоплательщиков, недополучает налоговых доходов и бюджетная система, поскольку налогоплательщики в массовом порядке стремятся сокрыть доходы и объекты от налогообложения (сознательно уменьшают предложение источников уплаты налогов). Снижение спроса государства на налоги путем корректировки их ставок может привести к обратному эффекту – к расширению предложения налогоплательщиками финансовых ресурсов для налогообложения. Хотя чрезмерно заниженное (ниже минимального налогового предела) налоговое бремя также неэффективно, поскольку может повлечь за собой существенные невосполнимые потери налоговых доходов для бюджета и объемов общественных благ для населения.

Однако в любом случае, по истечении определенного периода времени с момента установления новой или существенного изменения действующей системы налогов, фактически сложившееся налоговое бремя будет отражать некий уровень налоговой нагрузки на совокупный доход страны, близкий к равновесному, который может отличаться от потенциального (законодательно установленного, начисленного) налогового бремени.

Итак, с общеэкономических позиций, содержание налогового бремени составляют процессы формирования совокупный цены государственных услуг в виде доли налоговых изъятий совокупного дохода страны, или совокупной ставки налогов к добавленной стоимости, складывающихся под влиянием законов рыночной экономики и частных налоговых законов (стоимости, спроса и предложения, налогового предела и др.).

Если необходимое налоговое равновесие устанавливается в результате стихийной балансировки спроса на налоги и предложения доходных источников для налогообложения в условиях монопольного «рынка» государственных услуг и субъективной оценки налогоплательщиками объема получаемых общественных благ, то этот процесс растягивается на неопределенное время, в течении которого государство, налогоплательщики и общество в целом несут существенные потери потенциальных доходов и недопотребленных общественных благ. Потребители государственных услуг интуитивно определяют соответствие или несоответствие потенциального бремени начисленных налогов количеству и качеству фактически получаемых общественных благ, поскольку последние можно измерить лишь косвенно по объему бюджетных расходов, данные о которых либо недоступны основной массе налогоплательщиков, либо сами расходы не воспринимаются ими как относительная форма стоимости, а налоги как эквивалент стоимости (ценности) государственных услуг. Именно такое субъективное восприятие, количественная и качественная интуитивная оценка налогоплательщиками общественных благ по отношению к бремени начисленных налогов лежит в основе принятия ими решений об объемах легализации доходов и объектов для налогообложения, о масштабах сокрытия доходов и уклонения от налогов. К примеру, в скандинавских странах самое высокое в Европе налоговое бремя не смущает налогоплательщиков, они готов платить высокие налоги, поскольку реально ощущают на себе государственную социальную и экономическую поддержку в виде социальных благ и экономических выгод (в этих странах около 80 % составляет средний класс, в чем большая заслуга государства).

Однако, наибольшего фискального эффекта для государства и финансового эффекта для налогоплательщиков можно добиться в более короткие сроки на основе проведения политики государственного регулирования и оптимизации налогового бремени. Процесс оптимизации предполагает законодательное установление государством равновесных ценовых параметров налогового бремени: налогового оптимума в рамках нижней и верхней предельных границ налогообложения (налоговых пределов), оптимальных размеров ставок основных налогов и т. д., обеспечивающих максимально возможный фискальный, регулирующий и контрольно-регулятивный эффект в экономике.

Оптимальное налоговое бремя предполагает сведение к минимуму влияния фактора монополии в процессе формирования цены услуг государства, создает условия для органичного сочетания интересов всех субъектов налоговых отношений, для роста доходов государства и налогоплательщиков на базе общего экономического роста.

Как экономическое понятие и ценовой показатель налоговое бремя связано с процессами формирования и использования валового и чистого внутреннего продукта (валовой и чистой добавленной стоимости) страны, с пропорциями его распределения и перераспределения. Налоговое бремя на «рынке» государственных услуг может складываться стихийно, под влиянием фактора государственной монополии на налоги и общественные блага, а может регулироваться и оптимизироваться в рамках государственной налоговой политики.

Налоговое бремя следует рассматривать с двух позиций:

· во-первых, как форму монопольной цены совокупных общественных благ, в которой выражается мера стоимости (ценности) государственных услуг по отношению к источникам уплаты налогов;

· во-вторых, как расчетный показатель количественного измерения ценовых параметров оценки услуг государства по принятой методике.

Сущность налогового бремени как формы монопольной цены услуг государства выражается в следующем. Государство, будучи единственным «продавцом» общественных благ и предъявителем спроса на налоги (на государственные расходы), заинтересовано в максимальном уровне налогов, объемах и темпах роста налоговых поступлений. Налогоплательщики, как вынужденные «покупатели» государственных услуг, от которых исходит предложение финансовых ресурсов для налогообложения, заинтересованы в получении больших общественных благ (особенно, социального характера) при минимальных налогах (минимальной цене за эти услуги).

Однако «рынок» государственных услуг – особый. Стоимость (ценность) общественных благ реализуется и может быть оценена только через государственные расходы, а «ценообразование» – формирование совокупного эквивалента ценности совокупных государственных услуг – происходит в форме обязательных налоговых начислений и носит монопольный характер со стороны государства. Налогоплательщики обязаны по закону внести в государственную казну (бюджет и внебюджетные фонды) налоговые платежи в полном объеме и в установленные сроки даже в том случае, если они не согласны с их величиной, размерами ставок и другими условиями их уплаты или у них отсутствуют источники для выполнения обязательств перед бюджетной системой. Налогоплательщики пытаются самостоятельно решить эту проблему, скрывая объекты и доходы от налогообложения или вообще уклоняясь от налогов, сокращая предложение финансовых ресурсов. Тем не менее, и само государство, в конечном счете, не заинтересовано в чрезмерно высоком налогообложении, которое подрывает основу будущих налоговых поступлений в бюджет и внебюджетные фонды. Анализируя фискальную эффективность налогообложения путем соотношения затрат по сбору налогов с суммами их фактических поступлений в бюджет, а также объемы и структуру налоговой задолженности, государство может периодически пересматривать налоговую систему, ставки и другие элементы налогообложения по отдельным фискально неблагополучным налоговым платежам, уменьшая спрос на налоговые ресурсы.

Таким образом, в результате столкновения интересов в любом демократическом обществе, стихийно или сознательно, со временем складывается совокупное равновесное налоговое бремя – равновесная доля налогов в совокупном источнике их уплаты (в валовом или чистом продукте страны), или по-другому, равновесная ставка совокупного налога, в основе которой лежат совокупные расходы государства на воспроизводство своих функций с учетом соотношения спроса государства на налоги и предложения налогоплательщиками доходных источников для налогообложения.

Однако, монополистический характер «рынка» государственных услуг порождает субъективизм и препятствует объективному процессу формирования равновесного налогового бремени, искажает ценовые пропорции. Чаще всего, это проявляется в завышенном, сверхпредельном уровне налогообложения (в завышенном спросе государства на налоги по сравнению с объемом предоставляемых общественных благ), а также в существенном превышении бремени начисленных в соответствии с законодательством, (запрашиваемых) налогов и бремени фактически уплаченных, поступивших в бюджетную систему налогов.Бремя начисленных налогов – это бремя спроса государства на ресурсы, а бремя уплаченных налогов – бремя предложения источников для налогообложения. Последнее условно можно назвать равновесным налоговым бременем (условным потому, что оно складывается на специфическом, монополизированном «рынке»).

«Ножницы» потенциального (начисленного) и фактического (условно равновесного) налогового бремени возникают по двум причинам: во-первых, в силу финансовой невозможности налогоплательщиков уплатить в полной мере и в установленные сроки причитающиеся по законодательству налоги; нежелания субъектов уплачивать завышенные налоги (завышенную цену общественных благ). В результате, либо у налогоплательщиков возникает задолженность перед бюджетом и внебюджетными фондами, либо или развиваются процессы сознательного уклонения налогоплательщиков от налогов. В условиях завышенного, сверхсильного спроса государства на налоговые ресурсы ухудшается финансовое положение налогоплательщиков, недополучает налоговых доходов и бюджетная система, поскольку налогоплательщики в массовом порядке стремятся сокрыть доходы и объекты от налогообложения (сознательно уменьшают предложение источников уплаты налогов). Снижение спроса государства на налоги путем корректировки их ставок может привести к обратному эффекту – к расширению предложения налогоплательщиками финансовых ресурсов для налогообложения. Хотя чрезмерно заниженное (ниже минимального налогового предела) налоговое бремя также неэффективно, поскольку может повлечь за собой существенные невосполнимые потери налоговых доходов для бюджета и объемов общественных благ для населения.

Однако в любом случае, по истечении определенного периода времени с момента установления новой или существенного изменения действующей системы налогов, фактически сложившееся налоговое бремя будет отражать некий уровень налоговой нагрузки на совокупный доход страны, близкий к равновесному, который может отличаться от потенциального (законодательно установленного, начисленного) налогового бремени.

Итак, с общеэкономических позиций, содержание налогового бремени составляют процессы формирования совокупный цены государственных услуг в виде доли налоговых изъятий совокупного дохода страны, или совокупной ставки налогов к добавленной стоимости, складывающихся под влиянием законов рыночной экономики и частных налоговых законов (стоимости, спроса и предложения, налогового предела и др.).

Если необходимое налоговое равновесие устанавливается в результате стихийной балансировки спроса на налоги и предложения доходных источников для налогообложения в условиях монопольного «рынка» государственных услуг и субъективной оценки налогоплательщиками объема получаемых общественных благ, то этот процесс растягивается на неопределенное время, в течении которого государство, налогоплательщики и общество в целом несут существенные потери потенциальных доходов и недопотребленных общественных благ. Потребители государственных услуг интуитивно определяют соответствие или несоответствие потенциального бремени начисленных налогов количеству и качеству фактически получаемых общественных благ, поскольку последние можно измерить лишь косвенно по объему бюджетных расходов, данные о которых либо недоступны основной массе налогоплательщиков, либо сами расходы не воспринимаются ими как относительная форма стоимости, а налоги как эквивалент стоимости (ценности) государственных услуг. Именно такое субъективное восприятие, количественная и качественная интуитивная оценка налогоплательщиками общественных благ по отношению к бремени начисленных налогов лежит в основе принятия ими решений об объемах легализации доходов и объектов для налогообложения, о масштабах сокрытия доходов и уклонения от налогов. К примеру, в скандинавских странах самое высокое в Европе налоговое бремя не смущает налогоплательщиков, они готов платить высокие налоги, поскольку реально ощущают на себе государственную социальную и экономическую поддержку в виде социальных благ и экономических выгод (в этих странах около 80 % составляет средний класс, в чем большая заслуга государства).

Однако, наибольшего фискального эффекта для государства и финансового эффекта для налогоплательщиков можно добиться в более короткие сроки на основе проведения политики государственного регулирования и оптимизации налогового бремени. Процесс оптимизации предполагает законодательное установление государством равновесных ценовых параметров налогового бремени: налогового оптимума в рамках нижней и верхней предельных границ налогообложения (налоговых пределов), оптимальных размеров ставок основных налогов и т. д., обеспечивающих максимально возможный фискальный, регулирующий и контрольно-регулятивный эффект в экономике.

Оптимальное налоговое бремя предполагает сведение к минимуму влияния фактора монополии в процессе формирования цены услуг государства, создает условия для органичного сочетания интересов всех субъектов налоговых отношений, для роста доходов государства и налогоплательщиков на базе общего экономического роста.