Страница:

– неспособность налоговой системы уловить огромные незаработанные компаниями, осуществляющими разработку полезных ископаемых и других природных ресурсов, рентные доходы;

– неэффективность системы налогового льготирования, ее оторванности от инвестиционной деятельности.

Несмотря на ряд уже реализованных в последние годы Правительством РФ мер в области реформирования налогообложения, еще длительное время основными приоритетами эффективной налоговой политики останутся следующие ее стратегические направления:

Во-первых, проведение реструктуризации и переориентация целевой направленности российской налоговой системы. Необходимо изменить структуру налоговой системы с целью уловить «теневые» финансовые потоки, построить налогообложение таким образом, чтобы заинтересовать предприятия и предпринимателей в легализации объемов производства, экспорта, продаж и доходов (прибыли, оплаты труда, предпринимательского и валового доходов). В налоговой системе необходимо менять соотношение между косвенными налогами на бизнес и прямыми подоходными, личными налогами в сторону увеличения доли прямых налогов до уровня не менее 50 % всех налоговых доходов. Требуется повысить значимость и сместить акцент в налоговой системе на поимущественные налоги и налоги за пользование природными ресурсами рентного типа, включая штрафные налоги за нарушение норм природопользования.

Во-вторых, обеспечение роста налоговых поступлений в бюджеты и внебюджетные фонды всех уровней исключительно за счет наращивания объемов производства, продаж и доходов.

В-третьих, снижение налогового бремени на товаропроизводящую сферу до оптимального для России уровня на основе оптимизации налоговых ставок и упорядочения налоговой базы основных налогов, определяющих структуру доходов бюджета.

Для реализации названных выше стратегических направлений эффективной налоговой политики необходимо решить комплекс следующих первоочередных задач:

– установление оптимальных ставок основных налогов, приведение в количественное равновесие ставок совокупных налоговых начислений на оплату труда с оптимальной ставкой налога на прибыль;

– переход на принципиально новый механизм исчисления и уплаты социального налога на базе выручки от реализации, а накопительных пенсионных платежей, выделенных из действующего единого социального налога, – на базе расходов на оплату труда работников, с целью стимулирования предприятий в легализации личных доходов;

– создание рынка прав на загрязнение окружающей среды и повышение значимости налогов штрафного типа за нерациональное природопользование, как важнейшего элемента такого рынка;

– снятие ограничений с налоговых льгот инвестиционного характера, включая инвестиционный налоговый кредит, связанных с развитием производства, прикладной науки и техники; установление налоговых льгот по лизингу в производственной и научно-технической сфере;

– переход от порядка применения ставки 0 % к порядку простого освобождения от НДС экспорта природного сырья и продуктов его первичной переработки с целью борьбы с «лжеэкспортом» и предотвращения потерь доходов бюджета;

– с целью увеличения поступлений по налогу на доходы физических лиц и других налоговых начислений на оплату труда, а также проведения в жизнь социальной политики законодательно установить на федеральном и региональных уровнях достойный (реальный) уровень минимальной оплаты труда наемных работников, соответствующий научно обоснованному объему «потребительской корзины»;

– принятие мер по упорядочению таможенного регулирования, препятствующих утечке капитала за границу, ущемлению интересов отечественных предприятий.

В-четвертых, пересмотр позиции государства по отношению к доходам от государственных имущества и собственности. Чем больше будут неналоговые доходы, тем больше возможностей для снижения налогового бремени на товаропроизводителей.

В-пятых, развитие инфраструктуры процесса сбора налогов путем полной автоматизации налогового процесса, внедрения современной компьютерной техники и информационных технологий для проведения налогового контроля, создания единой универсальной базы данных, включающей всех налогоплательщиков России, для внедрения автоматизированных контрольных технологий.

4. Ценовая эластичность налогов в управлении налоговыми потоками

5. Налоговые риски и управление ими

6. Государственное налоговое планирование и прогнозирование

6.1. Содержание государственного налогового планирования

– неэффективность системы налогового льготирования, ее оторванности от инвестиционной деятельности.

Несмотря на ряд уже реализованных в последние годы Правительством РФ мер в области реформирования налогообложения, еще длительное время основными приоритетами эффективной налоговой политики останутся следующие ее стратегические направления:

Во-первых, проведение реструктуризации и переориентация целевой направленности российской налоговой системы. Необходимо изменить структуру налоговой системы с целью уловить «теневые» финансовые потоки, построить налогообложение таким образом, чтобы заинтересовать предприятия и предпринимателей в легализации объемов производства, экспорта, продаж и доходов (прибыли, оплаты труда, предпринимательского и валового доходов). В налоговой системе необходимо менять соотношение между косвенными налогами на бизнес и прямыми подоходными, личными налогами в сторону увеличения доли прямых налогов до уровня не менее 50 % всех налоговых доходов. Требуется повысить значимость и сместить акцент в налоговой системе на поимущественные налоги и налоги за пользование природными ресурсами рентного типа, включая штрафные налоги за нарушение норм природопользования.

Во-вторых, обеспечение роста налоговых поступлений в бюджеты и внебюджетные фонды всех уровней исключительно за счет наращивания объемов производства, продаж и доходов.

В-третьих, снижение налогового бремени на товаропроизводящую сферу до оптимального для России уровня на основе оптимизации налоговых ставок и упорядочения налоговой базы основных налогов, определяющих структуру доходов бюджета.

Для реализации названных выше стратегических направлений эффективной налоговой политики необходимо решить комплекс следующих первоочередных задач:

– установление оптимальных ставок основных налогов, приведение в количественное равновесие ставок совокупных налоговых начислений на оплату труда с оптимальной ставкой налога на прибыль;

– переход на принципиально новый механизм исчисления и уплаты социального налога на базе выручки от реализации, а накопительных пенсионных платежей, выделенных из действующего единого социального налога, – на базе расходов на оплату труда работников, с целью стимулирования предприятий в легализации личных доходов;

– создание рынка прав на загрязнение окружающей среды и повышение значимости налогов штрафного типа за нерациональное природопользование, как важнейшего элемента такого рынка;

– снятие ограничений с налоговых льгот инвестиционного характера, включая инвестиционный налоговый кредит, связанных с развитием производства, прикладной науки и техники; установление налоговых льгот по лизингу в производственной и научно-технической сфере;

– переход от порядка применения ставки 0 % к порядку простого освобождения от НДС экспорта природного сырья и продуктов его первичной переработки с целью борьбы с «лжеэкспортом» и предотвращения потерь доходов бюджета;

– с целью увеличения поступлений по налогу на доходы физических лиц и других налоговых начислений на оплату труда, а также проведения в жизнь социальной политики законодательно установить на федеральном и региональных уровнях достойный (реальный) уровень минимальной оплаты труда наемных работников, соответствующий научно обоснованному объему «потребительской корзины»;

– принятие мер по упорядочению таможенного регулирования, препятствующих утечке капитала за границу, ущемлению интересов отечественных предприятий.

В-четвертых, пересмотр позиции государства по отношению к доходам от государственных имущества и собственности. Чем больше будут неналоговые доходы, тем больше возможностей для снижения налогового бремени на товаропроизводителей.

В-пятых, развитие инфраструктуры процесса сбора налогов путем полной автоматизации налогового процесса, внедрения современной компьютерной техники и информационных технологий для проведения налогового контроля, создания единой универсальной базы данных, включающей всех налогоплательщиков России, для внедрения автоматизированных контрольных технологий.

4. Ценовая эластичность налогов в управлении налоговыми потоками

Государственный налоговый менеджмент предполагает использование рыночных методов ценообразования. Действие закона ценности порождает понятие «эластичность спроса и предложения». Свойство эластичности спроса и предложения присуще любому ценовому понятию. Знание и умелое использование теории ценовой эластичности также важно для управления налоговыми потоками и построения рациональной налоговой системы.

Степень эластичности (неэластичности) спроса и предложения делает зависимости формирования цены услуг государства более сложными и многогранными. Спрос считается эластичным, если коэффициент эластичности К э» 1, и неэластичным, если К э«1. Эластичность (неэластичность) предложения аналогична свойствам эластичности спроса, то есть, если предложение чувствительно к изменениям цены, то оно эластично. И наоборот.

Для оценки изменения налоговых поступлений в зависимости от изменения показателей экономического роста (ВВП, валовой добавленной стоимости, национального дохода и т. д.) также можно использовать показатель эластичности спроса, который называется коэффициентом эластичности налогов(К э1).

В мировой практике его обычно рассчитывают по следующей формуле:

где: НП – начальный (базовый) уровень налоговых поступлений (всех налогов, отдельных их групп или видов);

?НП – прирост названных налоговых поступлений;

ЭП – начальный (базовый) уровень определяющего экономического показателя (ВВП, валовой добавленной стоимости, национального дохода и т. д.);

?ЭП – прирост названных показателей.

Коэффициент эластичности налогов показывает, как изменились налоговые поступления при изменении определяющего экономического показателя на один пункт. Если коэффициент эластичности налогов (К э1) равен единице, то доля налоговых поступлений в определяющем показателе не меняется. Когда К э1больше единицы, налоговые поступления увеличиваются более быстрыми темпами, по сравнению с ростом значений этого показателя, а доля налогов в нем тоже возрастает. Если К э1меньше единицы, удельный вес налоговых поступлений снижается. Предпочтительным для экономики считается состояние К э1?1.

Используя аналогичный подход, можно построить коэффициент эластичности предложения государственных услуг (К п э1). Поскольку такие специфические услуги можно количественно выразить только через объем государственных расходов, поскольку коэффициент эластичности предложенияпримет следующий вид:

где: ГР – начальный (базовый) объем совокупных государственных расходов;

?ГР – прирост государственных расходов;

НП и ?НП – начальный (базовый) уровень всех налоговых поступлений и их прирост.

Предпочтительным для общества является положение, когда К п э1?1, при условии, что рост государственных расходов влечет за собой адекватное увлечение массы общественных благ, то есть расходы приносят реальный экономический, социальный, или иной эффект.

Применение абсолютных показателей не всегда может дать точное представление о специфических ценовых взаимосвязях в цепочке: государственные услуги (расходы) налоги. Поэтому имеет смысл также использовать для анализа эластичности относительный ценовой показатель доли налогов в источнике их уплаты (в ВВП, ВДС или НД) и систему следующих коэффициентов:

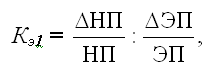

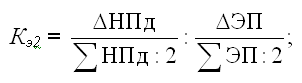

1. Коэффициент эластичности спроса государства на централизованные финансовые ресурсы (К э2):

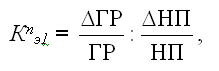

2. Коэффициент эластичности предложения источников уплаты налогов (К п э2):

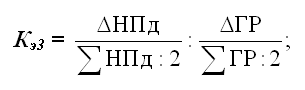

3. Коэффициент эластичности спроса на налоги по отношению к государственным расходам (К э3):

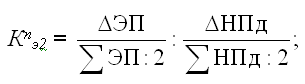

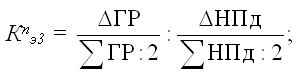

4. Коэффициент эластичности предложения государственных услуг (К п э3):

где: ?НП д– изменение (прирост, снижение) доли налоговых поступлений в определяющем экономическом показателе (ВВП, ВДС, НД); ?НП д– сумма значений доли налоговых поступлений в определяющем экономическом показателе на начало и конец периода времени; ?ЭП – изменение (прирост, снижение) определяющего экономического показателя (ВВП, ВДС, НД); ?ЭП – сумма определяющего экономического показателя на начало и конец периода времени; ?ГР – изменение (прирост, снижение) объема государственных расходов; ?ГР – сумма государственных расходов на начало и конец периода времени.

Использование при анализе эластичности спроса и предложения показателя налогового бремени позволит более точно определить приоритеты налоговой политики. Наиболее полно интересы субъектов налогообложения (государства, юридических и физических лиц) совпадают при единичной эластичности спроса на налоги и предложения источников для налогообложения.Во всех прочих значениях названных коэффициентов происходит в большей или меньшей степени ущемление интересов одного из субъектов налогообложения в пользу интересов другого – или происходит изъятие все большей части доходов налогоплательщиков за счет усиления налогового бремени, или государство недополучает налоговых поступлений даже при росте ВВП и ВДС в результате массового уклонения плательщиков от налогов.

Позитивным для экономики можно считать положение, когда длительное время удерживается относительно низкая неэластичность спроса (растут и налоговые поступления, и определяющий экономический показатель, но последний более высокими темпами), или относительно низкая эластичность предложения (увеличение доли налогов в источнике их уплаты не препятствует достаточному росту ВВП и ВДС). И наоборот, негативным можно признать положение, при котором длительное время сохраняются значения коэффициентов эластичности спроса существенно больше 1 и коэффициентов эластичности предложения существенно меньше 1, означающие непродуктивный рост налогового бремени, неспособность действующей налоговой системы мобилизовать в бюджет достаточного объема налоговых поступлений даже при росте экономических показателей в силу высокого уровня налогового бремени и уклонения от налогов. Естественной реакцией государства на названные негативные тенденции в экономике должно быть принятие соответствующих мер по снижению налогового бремени, улучшению структуры налоговой системы, пересмотру налоговых льгот, увеличению степени собираемости налогов и по другим направлениям повышения эффективности действующей системы налогообложения.

Согласно общей теории эластичности, факторами, влияющими на ценовую эластичность спроса, являются: заменяемость, удельный вес в доходе потребителя, вид товара (предметы роскоши и предметы первой необходимости), фактор времени. Все эти факторы в какой-то мере влияют и на эластичность рассматриваемого нами спроса.

1. Большая часть видов общественных благ (услуг) является абсолютно незаменима другими в натуральном своем виде. Однако их денежная оценка через конкретные суммы государственных расходов позволяет производить частичные структурные замены (увеличение или уменьшение одних расходов за счет соответствующего изменения других в рамках совокупных расходов). Поэтому остается в силе действие фактора заменяемости – чем больше заменителей (альтернатив данному виду расходов), тем эластичнее спрос.

2. Чем выше доля налогов в ВВП (ВДС), тем выше, при прочих равных условиях, эластичность спроса государства на финансовые ресурсы, а следовательно:

– во-первых, выше налоговое бремя со всеми вытекающими негативными последствиями, если оно больше предела налоговых изъятий;

– во-вторых, выше вероятность уменьшения темпов роста и абсолютных размеров налоговых поступлений не только с точки зрения увеличения массовых попыток уклонения от налогов, но и с позиции Влияния основного правила эластичного спроса – снижения налоговой выручки при повышении относительной цены услуг (доли налогов в ВВП или ВДС).

Таким образом, названный фактор эластичности спроса следует в обязательном порядке учитывать при установлении режима налогообложения и уровня налогового бремени.

3. В составе государственных расходов можно условно выделить и «предметы роскоши» (дополнительные расходы на управление, милитаризацию и прочие подобные расходы сверх общественной потребности, то есть от которых общество могло бы отказаться на данный момент без ущерба общественным экономическим, политическим и социальным интересам), и «предметы первой необходимости» (все расходы производительного характера, а также первоочередные экологические, социальные и другие расходы в пределах общественно-необходимого уровня). Общая направленность действия этого фактора известна – спрос на «предметы первой необходимости» обычно является неэластичным, а на «предметы роскоши» – эластичным. Поэтому, чем больше в структуре государственных расходов затрат, относящихся к типу «первой необходимости», тем менее эластичным (или более неэластичным) будет спрос на совокупные государственные расходы, и наоборот, с вытекающими, соответственно, позитивными и негативными из этого последствиями для экономики.

4. И последний фактор – чем длиннее период времени для принятия решения, тем обычно эластичнее спрос. Особенно большое влияние фактор времени оказывает на эластичность предложения (преимущественно в долговременном периоде). Обязательность исполнения в полном объеме и в срок доходной и расходной частей государственного бюджета и внебюджетных фондов (при заданном на весь финансовый год режиме налогообложения и финансирования) не позволяет государству (правительству) своевременно и адекватно реагировать на изменения экономической и рыночной ситуации в ходе исполнения бюджетов. Учесть эти изменения можно в лучшем случае в следующем финансовом году, а в худшем – по истечении нескольких лет, если требуется серьезное налоговое и бюджетное реформирование.

Таким образом, эластичность (неэластичность) спроса и предложения следует с большей пользой и в полном объеме учитывать еще на стадии планирования и прогнозирования основных разделов и статей доходов и расходов бюджетов всех уровней и внебюджетных фондов.

Свойство степени эластичности спроса товаров, реализация которых подлежит акцизному налогообложению, оказывает обратно пропорциональное действие на налоговую выручку (налоговые поступления). Если спрос на подакцизный товар эластичен, то повышение акцизного налога может повлечь за собой уменьшение его поступлений в бюджет, поскольку вызванный этой мерой рост цены товара должен привести к сокращению объемов его потребления и производства. При неэластичном спросе, повышение акцизов до определенного уровня обычно сопровождается соответствующим увеличением налоговых поступлений, так как объем потребления такого подакцизного товара либо останется на том же уровне, либо сократиться незначительно.

Итак, в практике управления налогами на проблему эластичности следует обращать самое серьезное внимание.

Степень эластичности (неэластичности) спроса и предложения делает зависимости формирования цены услуг государства более сложными и многогранными. Спрос считается эластичным, если коэффициент эластичности К э» 1, и неэластичным, если К э«1. Эластичность (неэластичность) предложения аналогична свойствам эластичности спроса, то есть, если предложение чувствительно к изменениям цены, то оно эластично. И наоборот.

Для оценки изменения налоговых поступлений в зависимости от изменения показателей экономического роста (ВВП, валовой добавленной стоимости, национального дохода и т. д.) также можно использовать показатель эластичности спроса, который называется коэффициентом эластичности налогов(К э1).

В мировой практике его обычно рассчитывают по следующей формуле:

где: НП – начальный (базовый) уровень налоговых поступлений (всех налогов, отдельных их групп или видов);

?НП – прирост названных налоговых поступлений;

ЭП – начальный (базовый) уровень определяющего экономического показателя (ВВП, валовой добавленной стоимости, национального дохода и т. д.);

?ЭП – прирост названных показателей.

Коэффициент эластичности налогов показывает, как изменились налоговые поступления при изменении определяющего экономического показателя на один пункт. Если коэффициент эластичности налогов (К э1) равен единице, то доля налоговых поступлений в определяющем показателе не меняется. Когда К э1больше единицы, налоговые поступления увеличиваются более быстрыми темпами, по сравнению с ростом значений этого показателя, а доля налогов в нем тоже возрастает. Если К э1меньше единицы, удельный вес налоговых поступлений снижается. Предпочтительным для экономики считается состояние К э1?1.

Используя аналогичный подход, можно построить коэффициент эластичности предложения государственных услуг (К п э1). Поскольку такие специфические услуги можно количественно выразить только через объем государственных расходов, поскольку коэффициент эластичности предложенияпримет следующий вид:

где: ГР – начальный (базовый) объем совокупных государственных расходов;

?ГР – прирост государственных расходов;

НП и ?НП – начальный (базовый) уровень всех налоговых поступлений и их прирост.

Предпочтительным для общества является положение, когда К п э1?1, при условии, что рост государственных расходов влечет за собой адекватное увлечение массы общественных благ, то есть расходы приносят реальный экономический, социальный, или иной эффект.

Применение абсолютных показателей не всегда может дать точное представление о специфических ценовых взаимосвязях в цепочке: государственные услуги (расходы) налоги. Поэтому имеет смысл также использовать для анализа эластичности относительный ценовой показатель доли налогов в источнике их уплаты (в ВВП, ВДС или НД) и систему следующих коэффициентов:

1. Коэффициент эластичности спроса государства на централизованные финансовые ресурсы (К э2):

2. Коэффициент эластичности предложения источников уплаты налогов (К п э2):

3. Коэффициент эластичности спроса на налоги по отношению к государственным расходам (К э3):

4. Коэффициент эластичности предложения государственных услуг (К п э3):

где: ?НП д– изменение (прирост, снижение) доли налоговых поступлений в определяющем экономическом показателе (ВВП, ВДС, НД); ?НП д– сумма значений доли налоговых поступлений в определяющем экономическом показателе на начало и конец периода времени; ?ЭП – изменение (прирост, снижение) определяющего экономического показателя (ВВП, ВДС, НД); ?ЭП – сумма определяющего экономического показателя на начало и конец периода времени; ?ГР – изменение (прирост, снижение) объема государственных расходов; ?ГР – сумма государственных расходов на начало и конец периода времени.

Использование при анализе эластичности спроса и предложения показателя налогового бремени позволит более точно определить приоритеты налоговой политики. Наиболее полно интересы субъектов налогообложения (государства, юридических и физических лиц) совпадают при единичной эластичности спроса на налоги и предложения источников для налогообложения.Во всех прочих значениях названных коэффициентов происходит в большей или меньшей степени ущемление интересов одного из субъектов налогообложения в пользу интересов другого – или происходит изъятие все большей части доходов налогоплательщиков за счет усиления налогового бремени, или государство недополучает налоговых поступлений даже при росте ВВП и ВДС в результате массового уклонения плательщиков от налогов.

Позитивным для экономики можно считать положение, когда длительное время удерживается относительно низкая неэластичность спроса (растут и налоговые поступления, и определяющий экономический показатель, но последний более высокими темпами), или относительно низкая эластичность предложения (увеличение доли налогов в источнике их уплаты не препятствует достаточному росту ВВП и ВДС). И наоборот, негативным можно признать положение, при котором длительное время сохраняются значения коэффициентов эластичности спроса существенно больше 1 и коэффициентов эластичности предложения существенно меньше 1, означающие непродуктивный рост налогового бремени, неспособность действующей налоговой системы мобилизовать в бюджет достаточного объема налоговых поступлений даже при росте экономических показателей в силу высокого уровня налогового бремени и уклонения от налогов. Естественной реакцией государства на названные негативные тенденции в экономике должно быть принятие соответствующих мер по снижению налогового бремени, улучшению структуры налоговой системы, пересмотру налоговых льгот, увеличению степени собираемости налогов и по другим направлениям повышения эффективности действующей системы налогообложения.

Согласно общей теории эластичности, факторами, влияющими на ценовую эластичность спроса, являются: заменяемость, удельный вес в доходе потребителя, вид товара (предметы роскоши и предметы первой необходимости), фактор времени. Все эти факторы в какой-то мере влияют и на эластичность рассматриваемого нами спроса.

1. Большая часть видов общественных благ (услуг) является абсолютно незаменима другими в натуральном своем виде. Однако их денежная оценка через конкретные суммы государственных расходов позволяет производить частичные структурные замены (увеличение или уменьшение одних расходов за счет соответствующего изменения других в рамках совокупных расходов). Поэтому остается в силе действие фактора заменяемости – чем больше заменителей (альтернатив данному виду расходов), тем эластичнее спрос.

2. Чем выше доля налогов в ВВП (ВДС), тем выше, при прочих равных условиях, эластичность спроса государства на финансовые ресурсы, а следовательно:

– во-первых, выше налоговое бремя со всеми вытекающими негативными последствиями, если оно больше предела налоговых изъятий;

– во-вторых, выше вероятность уменьшения темпов роста и абсолютных размеров налоговых поступлений не только с точки зрения увеличения массовых попыток уклонения от налогов, но и с позиции Влияния основного правила эластичного спроса – снижения налоговой выручки при повышении относительной цены услуг (доли налогов в ВВП или ВДС).

Таким образом, названный фактор эластичности спроса следует в обязательном порядке учитывать при установлении режима налогообложения и уровня налогового бремени.

3. В составе государственных расходов можно условно выделить и «предметы роскоши» (дополнительные расходы на управление, милитаризацию и прочие подобные расходы сверх общественной потребности, то есть от которых общество могло бы отказаться на данный момент без ущерба общественным экономическим, политическим и социальным интересам), и «предметы первой необходимости» (все расходы производительного характера, а также первоочередные экологические, социальные и другие расходы в пределах общественно-необходимого уровня). Общая направленность действия этого фактора известна – спрос на «предметы первой необходимости» обычно является неэластичным, а на «предметы роскоши» – эластичным. Поэтому, чем больше в структуре государственных расходов затрат, относящихся к типу «первой необходимости», тем менее эластичным (или более неэластичным) будет спрос на совокупные государственные расходы, и наоборот, с вытекающими, соответственно, позитивными и негативными из этого последствиями для экономики.

4. И последний фактор – чем длиннее период времени для принятия решения, тем обычно эластичнее спрос. Особенно большое влияние фактор времени оказывает на эластичность предложения (преимущественно в долговременном периоде). Обязательность исполнения в полном объеме и в срок доходной и расходной частей государственного бюджета и внебюджетных фондов (при заданном на весь финансовый год режиме налогообложения и финансирования) не позволяет государству (правительству) своевременно и адекватно реагировать на изменения экономической и рыночной ситуации в ходе исполнения бюджетов. Учесть эти изменения можно в лучшем случае в следующем финансовом году, а в худшем – по истечении нескольких лет, если требуется серьезное налоговое и бюджетное реформирование.

Таким образом, эластичность (неэластичность) спроса и предложения следует с большей пользой и в полном объеме учитывать еще на стадии планирования и прогнозирования основных разделов и статей доходов и расходов бюджетов всех уровней и внебюджетных фондов.

Свойство степени эластичности спроса товаров, реализация которых подлежит акцизному налогообложению, оказывает обратно пропорциональное действие на налоговую выручку (налоговые поступления). Если спрос на подакцизный товар эластичен, то повышение акцизного налога может повлечь за собой уменьшение его поступлений в бюджет, поскольку вызванный этой мерой рост цены товара должен привести к сокращению объемов его потребления и производства. При неэластичном спросе, повышение акцизов до определенного уровня обычно сопровождается соответствующим увеличением налоговых поступлений, так как объем потребления такого подакцизного товара либо останется на том же уровне, либо сократиться незначительно.

Итак, в практике управления налогами на проблему эластичности следует обращать самое серьезное внимание.

5. Налоговые риски и управление ими

Финансовый менеджмент связан с управлением финансовыми рисками. Государственный налоговый менеджмент не является исключением. В процессе управления налогами также необходимо учитывать фактор риска, всегда присутствующий при исполнении бюджетов, включая налоговые бюджеты.

Налоговый риск государства представляет собой возможность недоимок фактических налоговых поступлений по сравнению с планом (прогнозом) как в целом по налоговым доходам бюджета, так и по отдельным видам и группам налогов.

Наибольшая степень риска в современных российских условиях присуща налоговым формам, непосредственно связанным с обложением прибыли и доходов организаций и физических лиц. Поэтому степень риска недоимок должна быть заложена в плановых налоговых поступлениях, что обеспечит более точное исполнение бюджета. Целью определения налогового риска является повышение эффективности управления налогами в масштабе страны или ее отдельной территории. Налоговый риск связан с событием, которое может произойти или не произойти. В случае совершения такого события возможны три экономических результата:

– нулевой (совпадение запланированных и полученных значений);

– положительный (получение налоговых доходов, выше запланированных значений);

– отрицательный (недополучение налоговых доходов).

Налоговые риски можно классифицировать по следующим содержательным признакам [11]:

1) по времени действия:

– временные риски – действующие в течение одного бюджетного периода (года) (например, риск недоучета налоговых льгот, предоставленных на один налоговый год);

– постоянные – многолетние, циклические (например, риск уклонений от уплаты налогов);

2) по важности результата:

– основные риски (влекущие за собой значительные финансовые диспропорции, например, риск недоимок по косвенным налогам, особенно НДС);

– второстепенные – оказывающие меньшее воздействие (например, риск просрочки платежей по налогу на имущество физических лиц);

3) по уровню бюджетной системы:

– риски федерального бюджета;

– риски бюджета субъекта РФ;

– риски местного бюджета.

В зависимости от причин, вызвавших тот или иной налоговый риск, можно также выделить следующие их группы [12]:

1. Налоговый риск экономического кризиса. Возникает в ситуации резкого и трудно предсказуемого изменения экономической ситуации в стране в течение бюджетного года. Такой риск может привести к значительному изменению не только отдельных показателей бюджета, но и к полной переделке всего бюджетного плана.

2. Налоговый риск инфляции. Наиболее разработанный в современной хозяйственной практике вид риска, но традиционно применяемый только в коммерческой сфере деятельности. Оценка риска инфляции при налоговом менеджменте позволит обеспечить реальное наполнение объемов ассигнований в течение всего бюджетного года.

3. Налоговый риск снижения платежеспособности налогоплательщиков в течение бюджетного периода. Представляет собой последствие сокращения объема свободных денежных средств у предприятий и организаций. Падение платежеспособности налогоплательщиков, как правило, носит постепенный характер. Выражается такой риск в постепенном росте задолженности платежей в бюджет.

4. Налоговый риск политической конъюнктуры возникает в случае совпадения периода планирования с предвыборным периодом. Политические силы в этот момент могут использовать бюджет для демонстрации своих популистских устремлений, пропагандируя, например, рост социальных расходов. Это накладывает отпечаток на структуру налоговых доходов бюджета.

5. Налоговый риск изменения правовой базы возникает при внесении соответствующих поправок в налоговое законодательство.

6. Налоговый риск задержки налоговых и иных перечислений. Возникает при увеличении сроков прохождения платежных документов в банковской системе. В данном случае создается сложная ситуация, когда налогоплательщик считается исполнившим свои обязательства перед бюджетом, а бюджет денег не получает.

7. Налоговый риск ошибки планирования. Ошибкой планирования может стать не только техническая ошибка, но и некорректный учет любого обстоятельства, в том числе предположения о значимости и величине любого из рассматриваемых рисков.

Управлять налоговыми рисками– значит прогнозировать наступление положительного или отрицательного результата и заранее принимать меры к снижению степени риска. В связи с тем, что налоговый риск определяется вероятностными показателями, характеризующими возможные финансовые потери (возможный дополнительный доход), возникает необходимость разработки специальных процедур и методик оценки и прогнозирования развития различных ситуаций поведения субъектов управления в условиях таких рисков.

Управление налоговыми рисками предполагает следующие действия:

– формирование политики управления налоговыми рисками,

– формирование подходов к управлению налоговыми рисками,

– характеристика налоговых риска,

– идентификация отдельных видов налоговых рисков,

– оценка информации, необходимой для определения уровня налоговых рисков,

– определение факторов, влияющих на налоговые риски,

– установление предельно допустимого уровня налоговых рисков,

– определение размера возможных финансовых потерь по отдельным видам налоговых рисков,

– выбор и использование внутренних механизмов нейтрализации негативных последствий отдельных видов налоговых рисков,

– оценка результативности нейтрализации налоговых рисков,

– организация мониторинга налоговых рисков,

– оценка результативности мониторинга налоговых рисков.

В рамках государственного налогового менеджмента его субъекты должны выбирать такую стратегию налогового управления, которая позволит уменьшить налоговые риски. Располагая информацией о возможном налоговом риске органы налогового управления должны принимать меры по более эффективному управлению налоговыми потоками.

Для оценки величины налогового риска бюджета используют статистические показатели: математические ожидаемое исполнение налогового бюджета, стандартное отклонение исполнения налогового бюджета. [13]

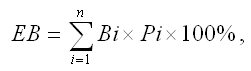

Ожидаемое исполнение налогового бюджетаопределяется по формуле:

Где ЕВ – ожидаемое исполнение налогового бюджета;

Вi – i-е исполнение налогового бюджета,

Pi – вероятное отклонение i-го исполнения налогового бюджета,

n – общее число возможных вариантов исполнения налогового бюджета.

Ожидаемое исполнение налогового бюджета – это средневзвешенная величина возможных значений исполнения налогового бюджета, где весовыми коэффициентами являются вероятности их наступления.

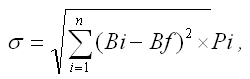

Стандартное отклонение исполнения налогового бюджетаизмеряет разброс величин. Чем больше стандартное отклонение исполнения налогового бюджета, тем больше его изменчивость, и выше налоговый риск.

где ?– стандартное отклонение исполнения налогового бюджета;

Вi – i-е исполнение налогового бюджета,

Bf – наиболее вероятное отклонение,

n – общее число возможных вариантов исполнения налогового бюджета.

Квадрат стандартного отклонение исполнения налогового бюджета ( ? 2) называют дисперсией распределения исполнения бюджета по налогам.

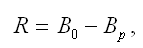

Общей мерой риска служит размах вариации показателя исполнения бюджета по налогам:

где В 0– налоговый бюджет по оптимистической оценке,

B р– налоговый бюджет по пессимистической оценке.

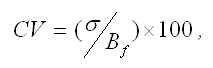

Значение стандартного отклонения может быть недостаточным при сравнении рисков или неопределенностей, поскольку не учитывает величину риска, приходящегося на единицу ожидаемого исполнения бюджета по налогам. С целью определения относительного риска бюджета рассматривается коэффициент вариации (CV – coefficient of variation). Коэффициент вариации является мерой относительной дисперсии (риска), приходящегося на единицу ожидаемого исполнения налогового бюджета. Он определяется как частное стандартного отклонения и ожидаемого показателя исполнения бюджета:

где ?– стандартное отклонение исполнения налогового бюджета,

B f– вероятностное исполнение налогового бюджета.

Чем больше CV, тем больше относительный риск исполнения бюджета по налогам.

Налоговый риск государства представляет собой возможность недоимок фактических налоговых поступлений по сравнению с планом (прогнозом) как в целом по налоговым доходам бюджета, так и по отдельным видам и группам налогов.

Наибольшая степень риска в современных российских условиях присуща налоговым формам, непосредственно связанным с обложением прибыли и доходов организаций и физических лиц. Поэтому степень риска недоимок должна быть заложена в плановых налоговых поступлениях, что обеспечит более точное исполнение бюджета. Целью определения налогового риска является повышение эффективности управления налогами в масштабе страны или ее отдельной территории. Налоговый риск связан с событием, которое может произойти или не произойти. В случае совершения такого события возможны три экономических результата:

– нулевой (совпадение запланированных и полученных значений);

– положительный (получение налоговых доходов, выше запланированных значений);

– отрицательный (недополучение налоговых доходов).

Налоговые риски можно классифицировать по следующим содержательным признакам [11]:

1) по времени действия:

– временные риски – действующие в течение одного бюджетного периода (года) (например, риск недоучета налоговых льгот, предоставленных на один налоговый год);

– постоянные – многолетние, циклические (например, риск уклонений от уплаты налогов);

2) по важности результата:

– основные риски (влекущие за собой значительные финансовые диспропорции, например, риск недоимок по косвенным налогам, особенно НДС);

– второстепенные – оказывающие меньшее воздействие (например, риск просрочки платежей по налогу на имущество физических лиц);

3) по уровню бюджетной системы:

– риски федерального бюджета;

– риски бюджета субъекта РФ;

– риски местного бюджета.

В зависимости от причин, вызвавших тот или иной налоговый риск, можно также выделить следующие их группы [12]:

1. Налоговый риск экономического кризиса. Возникает в ситуации резкого и трудно предсказуемого изменения экономической ситуации в стране в течение бюджетного года. Такой риск может привести к значительному изменению не только отдельных показателей бюджета, но и к полной переделке всего бюджетного плана.

2. Налоговый риск инфляции. Наиболее разработанный в современной хозяйственной практике вид риска, но традиционно применяемый только в коммерческой сфере деятельности. Оценка риска инфляции при налоговом менеджменте позволит обеспечить реальное наполнение объемов ассигнований в течение всего бюджетного года.

3. Налоговый риск снижения платежеспособности налогоплательщиков в течение бюджетного периода. Представляет собой последствие сокращения объема свободных денежных средств у предприятий и организаций. Падение платежеспособности налогоплательщиков, как правило, носит постепенный характер. Выражается такой риск в постепенном росте задолженности платежей в бюджет.

4. Налоговый риск политической конъюнктуры возникает в случае совпадения периода планирования с предвыборным периодом. Политические силы в этот момент могут использовать бюджет для демонстрации своих популистских устремлений, пропагандируя, например, рост социальных расходов. Это накладывает отпечаток на структуру налоговых доходов бюджета.

5. Налоговый риск изменения правовой базы возникает при внесении соответствующих поправок в налоговое законодательство.

6. Налоговый риск задержки налоговых и иных перечислений. Возникает при увеличении сроков прохождения платежных документов в банковской системе. В данном случае создается сложная ситуация, когда налогоплательщик считается исполнившим свои обязательства перед бюджетом, а бюджет денег не получает.

7. Налоговый риск ошибки планирования. Ошибкой планирования может стать не только техническая ошибка, но и некорректный учет любого обстоятельства, в том числе предположения о значимости и величине любого из рассматриваемых рисков.

Управлять налоговыми рисками– значит прогнозировать наступление положительного или отрицательного результата и заранее принимать меры к снижению степени риска. В связи с тем, что налоговый риск определяется вероятностными показателями, характеризующими возможные финансовые потери (возможный дополнительный доход), возникает необходимость разработки специальных процедур и методик оценки и прогнозирования развития различных ситуаций поведения субъектов управления в условиях таких рисков.

Управление налоговыми рисками предполагает следующие действия:

– формирование политики управления налоговыми рисками,

– формирование подходов к управлению налоговыми рисками,

– характеристика налоговых риска,

– идентификация отдельных видов налоговых рисков,

– оценка информации, необходимой для определения уровня налоговых рисков,

– определение факторов, влияющих на налоговые риски,

– установление предельно допустимого уровня налоговых рисков,

– определение размера возможных финансовых потерь по отдельным видам налоговых рисков,

– выбор и использование внутренних механизмов нейтрализации негативных последствий отдельных видов налоговых рисков,

– оценка результативности нейтрализации налоговых рисков,

– организация мониторинга налоговых рисков,

– оценка результативности мониторинга налоговых рисков.

В рамках государственного налогового менеджмента его субъекты должны выбирать такую стратегию налогового управления, которая позволит уменьшить налоговые риски. Располагая информацией о возможном налоговом риске органы налогового управления должны принимать меры по более эффективному управлению налоговыми потоками.

Для оценки величины налогового риска бюджета используют статистические показатели: математические ожидаемое исполнение налогового бюджета, стандартное отклонение исполнения налогового бюджета. [13]

Ожидаемое исполнение налогового бюджетаопределяется по формуле:

Где ЕВ – ожидаемое исполнение налогового бюджета;

Вi – i-е исполнение налогового бюджета,

Pi – вероятное отклонение i-го исполнения налогового бюджета,

n – общее число возможных вариантов исполнения налогового бюджета.

Ожидаемое исполнение налогового бюджета – это средневзвешенная величина возможных значений исполнения налогового бюджета, где весовыми коэффициентами являются вероятности их наступления.

Стандартное отклонение исполнения налогового бюджетаизмеряет разброс величин. Чем больше стандартное отклонение исполнения налогового бюджета, тем больше его изменчивость, и выше налоговый риск.

где ?– стандартное отклонение исполнения налогового бюджета;

Вi – i-е исполнение налогового бюджета,

Bf – наиболее вероятное отклонение,

n – общее число возможных вариантов исполнения налогового бюджета.

Квадрат стандартного отклонение исполнения налогового бюджета ( ? 2) называют дисперсией распределения исполнения бюджета по налогам.

Общей мерой риска служит размах вариации показателя исполнения бюджета по налогам:

где В 0– налоговый бюджет по оптимистической оценке,

B р– налоговый бюджет по пессимистической оценке.

Значение стандартного отклонения может быть недостаточным при сравнении рисков или неопределенностей, поскольку не учитывает величину риска, приходящегося на единицу ожидаемого исполнения бюджета по налогам. С целью определения относительного риска бюджета рассматривается коэффициент вариации (CV – coefficient of variation). Коэффициент вариации является мерой относительной дисперсии (риска), приходящегося на единицу ожидаемого исполнения налогового бюджета. Он определяется как частное стандартного отклонения и ожидаемого показателя исполнения бюджета:

где ?– стандартное отклонение исполнения налогового бюджета,

B f– вероятностное исполнение налогового бюджета.

Чем больше CV, тем больше относительный риск исполнения бюджета по налогам.

6. Государственное налоговое планирование и прогнозирование

6.1. Содержание государственного налогового планирования

Государственное налоговое планирование призвано обеспечить выполнение установленных законом количественных и качественных показателей в процессе текущего исполнения по налогам бюджетов и внебюджетных фондов всех уровней власти (налоговую тактику), а также реализацию долговременных направлений экономической и налоговой политики государства в соответствии с принятой налоговой концепцией (налоговой стратегии). В конечном счете, основной целью государственного налогового планирования является обеспечение реализации налогами всех своих функций, включая максимальную собираемость запланированных объемов налоговых поступлений по всем их видам.

Государственное налоговое планирование представляет собой совокупность форм и методов определения экономически обоснованных (оптимальных) налоговых параметров и решений соответствующих государственных органов управления, направленных на реализацию функций налогов и обеспечение максимально возможного объема налоговых поступлений в бюджетную систему в рамках заданных параметров налогового потенциала.

Государственное налоговое планирование представляет собой совокупность форм и методов определения экономически обоснованных (оптимальных) налоговых параметров и решений соответствующих государственных органов управления, направленных на реализацию функций налогов и обеспечение максимально возможного объема налоговых поступлений в бюджетную систему в рамках заданных параметров налогового потенциала.