Страница:

Налоговое право обеспечивает юридическое оформление и правовую организацию налоговых отношений в части методологических и практических положений о сущности, принципах организации налогов и налогообложения, о составе налоговой системы и элементах налогообложения, о порядке взимания установленных видов налогов и об отношениях, связанных с возникновением, изменением и прекращением налоговых обязательств. Положения налогового права закрепляются в действующем налоговом законодательстве:

· Законодательство РФ о налогах и сборах;

· законодательство субъектов РФ о налогах и сборах;

· нормативных правовых актов представительных органов местного самоуправления о налогах и сборах.

Законодательство РФ о налогах и сборах состоит из Налогового кодекса РФ и принятых в соответствии с ним федеральных законов о налогах и сборах.Налоговый кодекс (НК) занимает главенствующее место в российском налоговом законодательстве, устанавливая систему налогов, взимаемых в федеральный бюджет, а также общие принципы налогообложения в Российской Федерации, в том числе (статья 1 НК):

1) определяет виды налогов и сборов, взимаемых в РФ;

2) устанавливает основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и сборов;

3) определяет основные начала установления налогов и сборов субъектов РФ и местных налогов и сборов;

4) устанавливает права и обязанности налогоплательщиков, налоговых агентов, других участников налоговых отношений;

5) определяет формы и методы налогового контроля;

6) устанавливает ответственность за совершение налоговых правонарушений;

7) устанавливает порядок обжалования действий (бездействий) налоговых органов и их должностных лиц.

Налоговый кодекс является законом прямого действия в части названных выше общих принципов налогообложения, установления, ведения и взимания налогов и сборов. Это значит, что положения других законодательных и нормативных актов, регулирующие налоговые отношения, не должны дополнять и изменять, а могут лишь уточнять положения, непосредственно регулируемые НК РФ. К таким нормативным правовым актам относятся, например, методические рекомендации, пояснения к расчету налоговой базы, расшифровка перечней видов деятельности и т. д. Они касаются отдельных видов налогов и выпускаются в форме постановлений, приказов, инструкций и подобных правовых актов, издаваемых Правительством РФ, Минфином РФ, Федеральной налоговой службой, Федеральной таможенной службой, другими уполномоченными органами.

Налоговое законодательство субъектов РФ состоит из законов и иных нормативно-правовых актов о налогах и сборах, принятых законодательными (представительными) органами власти субъектов РФ в соответствии с Налоговым кодексом.Налоговое законодательство субъектов РФ вводит на своих территориях установленные НК РФ региональные налоги и сборы в части конкретных ставок (но не выше предельных ставок, установленных НК), налоговых льгот (в рамках перечня, установленного НК), порядка и сроков уплаты, форм отчетности по налогам.

Нормативные правовые акты о налогах и сборах представительных органов местного самоуправлениявводят на территории соответствующего муниципального образования установленные НК РФ местные налоги и сборы по элементам налогообложения в пределах налоговых полномочий органов местного самоуправления: размеры налоговых ставок (не выше предельных), конкретные налоговые льготы (по рекомендуемому перечню), порядок и сроки уплаты, формы отчетности по этим налогам.

Таким образом, налоговое законодательство регулирует весь круг публично-правовых отношений по установлению, ведению, изменению, и взиманию налогов и боров в Российской Федерации, а также отношения, возникающие в процессе осуществления налогового контроля и привлечения к ответственности за совершение налоговых правонарушений.

В современной России налоговое право находится пока еще на стадии становления. Не в полной мере отрегулированы между собой права и обязанности налогоплательщиков и налоговых органов, не соответствуют международным нормам правила применения штрафных налоговых санкций. Однако главным недостатком российского налогового права остается его крайняя нестабильность, связанная с принятием слабо проработанных законов о налогах и их соблюдением субъектами правоотношений, с отсутствием долговременной научно-обоснованной стратегии политики налогового реформирования.

Под налогообложением следует понимать законодательно установленный процесс организации порядка взимания налогов: исчисления, уплаты и контроля со стороны налоговых органов.Через налогообложение реализуется деятельность субъектов налоговых отношений по организации функционирования на практике разнообразных налоговых форм и видов налогов на принципах и в порядке, закрепленных в законах и нормах налогового права.

Т.Ф. Юткина рассматривает налогообложение в широком и в узком смысле. В первом случае – это экономическое (финансовое) понятие, включающее все многообразие налоговых отношений от теоретического обоснования концепции налоговых отношений до законодательного утверждения налогового механизма и его реализации на практике. В узком смысле, налогообложение представляет собой чисто практический механизм управления различными видами налогов, платежей и сборов, а также взаимоотношениями, правами и обязанностями субъектов налогообложения. Конкретные элементы налогообложения (плательщики, объект, база, ставки, сроки, льготы), а также условия, нормы и правила взаимоотношений налогоплательщиков и налоговых органов, закрепленные в рамках закона, по каждому виду налога составляют технику налогообложения [10] .

Налогообложение и его система должны строиться на определенных экономически обоснованных принципах (основополагающих требованиях), отражающих как общие содержательные стороны рассматриваемой категории, так и наиболее важные организационные аспекты функционирования системы налогообложения в условиях современной российской действительности.

В основе общих принципов налогообложения лежат известные классические принципы А. Смита: равенства налогообложения, определенности и простоты исчисления налога, определенности сроков и удобства уплаты налога для налогоплательщика, дешевизны сбора налогов.

Принципы налогообложения конкретизированы и в ст. 3 Налогового кодекса РФ, из содержания которой можно вывести следующие принципы:

· обязательности уплаты законно установленных налогов и сборов;

· всеобщности и равенства налогообложения;

· фактической способности налогоплательщика уплачивать налоги с учетом справедливости;

· недопущения дискриминации при установлении налогов, исходя из политических, идеологических, этнических, конфессиональных и иных различий между налогоплательщиками;

· недопустимости установления дифференцированных ставок налогов и сборов, налоговых льгот в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала (за исключением таможенных пошлин);

· экономической и правовой обоснованности (налоги не должны быть произвольными и препятствовать реализации гражданами своих конституционных прав);

· недопустимости нарушения единого экономического пространства страны, ограничения свободного перемещения товаров, работ, услуг, денежных средств или законной деятельности налогоплательщика.

Несмотря на практическую значимость перечисленных выше принципов, в Кодексе не нашли отражение некоторые важные основополагающие требования, игнорирование которых лишает систему налогообложения рациональности. Поэтому, учитывая и развивая мнение современных российских экономистов, следует дополнить их следующими принципами:

· однократности налогообложения (исключения практики двойного обложения одного объекта и обложения одного налога другим налогом);

· стабильности элементов налогообложения (их неизменности в течение периода не менее 3-х лет);

· непревышения совокупного предельного уровня налоговых изъятий на каждый конкретный стратегический период времени.

Соблюдение названных основополагающих требований позволит построить в стране рациональную систему налогообложения и создать базу для эффективного функционирования российской налоговой системы в целом.

К понятию системы налогообложения близко по своей сути стоят система налогов и налоговая система. Зачастую между ними вообще не делают различий, что неправильно с управленческих позиций.

Налоговая система представляет собой закрепленную в налоговом законодательстве комбинацию налоговых форм и видов налоговых платежей, элементов, принципов и методов налогообложения, а также прав, обязанностей и ответственности субъектов налоговых отношений (налогоплательщиков, налоговых агентов, органов, осуществляющих налоговый контроль и управление налоговым процессом).Налоговая система включает в себя и систему налогов, и систему налогообложения, и совокупность налоговых полномочий субъектов налоговых отношений, включая органы, осуществляющие налоговый контроль и управление налоговым процессом. Таким образом, система налогов входит в налоговую систему лишь как один из составляющих элементов последней.

Система налогов – это основанная на налоговых отношениях, установленная налоговым законодательством страны совокупность налоговых платежей в определенной их комбинации по классификационным группам и видам.

Поскольку понятия налоговой системы включает в себя систему налогообложения, постольку все принципы построения последней в равной мере применены и к налоговой системе. Однако налоговой системе присущи и свои собственные основополагающие требования, которые вместе с принципами налогообложения должны быть положены в основу построения рациональной налоговой системы:

· равномерности распределения налоговой нагрузки по уровням и объектам налогообложения, категориям налогоплательщиков, бухгалтерским источникам уплаты налогов, сферам и отраслям экономики;

· рационального распределения системы налогов по уровням власти и управления, деления налоговых платежей на прямые и косвенные, общие и целевые;

· оптимальности совокупного налогового бремени на основе установления оптимального уровня ставок основных налогов, определяющих структуру системы налогов;

· результативности и эффективности функционирования субъектов управления налоговым процессом и налоговыми отношениями.

Права, обязанности, и полномочия субъектов налоговых отношений и управления налоговым процессом регламентируются соответствующими статьями Налогового кодекса РФ.

Рациональное соотношение между собой различных групп и видов налогов по уровням и способам налогообложения является важным условием эффективного функционирования налоговой системы. Структура системы налогов и налоговой системы различна в разных странах, отражая национальные экономические, социальные и иные особенности. Однако существуют и некие общепринятые структурные налоговые пропорции, характерные для большинства развитых стран.

Российская налоговая система по своему составу содержит в себе все элементы, присущие налоговым системам рыночно развитых стран, однако структурно система налогов существенно отличается от последних (табл. 3).

Таблица 3

Наиболее характерной особенностью российской налоговой системы является чрезмерно высокая доля в налоговых доходах косвенных налогов на производство и импорт – свыше 60 %. В большинстве развитых стран такой удельный вес приходится на прямые налоги подоходного типа и личные налоги. Высокий уровень косвенного налогообложения бизнеса усиливает инфляционные процессы в стране, сдерживает рост потребления, платежеспособный спрос населения, а значит, и реальный экономический рост.

Несмотря на огромный природный потенциал России и долю сырьевых отраслей в ВВП – более 50 %, удельный вес налоговых платежей за природные ресурсы хотя и имеет тенденцию к росту, составляет незначительную величину. Это говорит о том, что значительная часть природной ренты остается в руках частного бизнеса, а не используется для целей удовлетворения общественных потребностей.

Непосредственное государственное управление налоговой системой и налоговыми потоками страны осуществляется через налоговый механизм, еще один важный элемент налогового процесса. Налоговый механизм приводит в действие законодательно оформленную систему налогов и налогообложения в соответствии с приоритетами государственной налоговой политики. Отсюда, налоговый механизм представляет собой совокупность закрепленных нормами налогового права форм, методов и инструментов государственного налогового планирования, организации исполнения налоговых бюджетов, государственного налогового регулирования и налогового контроля, реализуемую в рамках принятой концепции, стратегии и тактики государственной налоговой политики.

Как категория государственного налогового менеджмента налоговый механизм включает в себя следующие элементы, наполняющие его конкретным практическим содержанием:

· государственное налоговое планирование (прогнозирование, бюджетирование);

· организация исполнения налоговых бюджетов;

· государственное налоговое регулирование;

· государственный налоговый контроль.

Через названные элементы налогового механизма приводится в действие налоговая система и реализуется налоговая политика государства по ее фискальному, регулирующему и контрольному направлениям.

Налоговая политика государства составляет концептуальную основу государственного налогового менеджмента. В ее составе определяются приоритеты, стратегия и тактика развития налоговых отношений в стране с учетом объективных рыночных и налоговых законов и закономерностей развития экономики. Государственная налоговая политика представляет собой комплекс стратегических направлений, тактических мер и действий в области повышения эффективности управления налоговым процессом, развития налоговой системы и налогового механизма с целью достижения максимально возможного на данном этапе развития экономики значимого фискального, регулирующего и иного результата.

Взаимодействие государственного налогового менеджмента и государственной налоговой политики двоякое. С одной стороны, последняя структурно составляет элемент менеджменте, его концептуальную основу, ориентир управленческой деятельности; с другой стороны, налоговый менеджмент представляет собой систему управления, которая направлена на реализацию стратегии и тактики налоговой политики путем принятия эффективных решений по управлению входящими и исходящими налоговыми потоками.

Эффективная налоговая политика государства должна строиться на определенных принципах. К таким принципам государственной налоговой политики с учетом специфики России можно отнести следующие основополагающие требования:

1) содействия реальному экономическому росту (росту ВВП, доходов субъектов экономики);

2) обеспечения стабильных темпов роста государственных доходов не за счет усиления налогового бремени, а на базе роста экономических показателей;

3) создания благоприятных условий для развития частной инициативы и инвестирования в товаропроизводящую сферу, для внедрения новых технологий, техники и поддержки прикладных научно-исследовательских работ;

4) стимулирования экспорта продукции обрабатывающих отраслей промышленности;

5) защиты отечественных товаропроизводителей и национального рынка от неблагоприятных внешних условий;

6) стимулирования накопления капитала в приоритетных отраслях реального сектора экономики;

7) единства налоговой стратегии и тактики, федеральной и территориальной налоговой политики в едином налоговом пространстве всей страны;

8) интеграции в мировое экономическое и налоговое пространство.

3. Виды государственной налоговой политики и приоритеты ее развития в России

· Законодательство РФ о налогах и сборах;

· законодательство субъектов РФ о налогах и сборах;

· нормативных правовых актов представительных органов местного самоуправления о налогах и сборах.

Законодательство РФ о налогах и сборах состоит из Налогового кодекса РФ и принятых в соответствии с ним федеральных законов о налогах и сборах.Налоговый кодекс (НК) занимает главенствующее место в российском налоговом законодательстве, устанавливая систему налогов, взимаемых в федеральный бюджет, а также общие принципы налогообложения в Российской Федерации, в том числе (статья 1 НК):

1) определяет виды налогов и сборов, взимаемых в РФ;

2) устанавливает основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и сборов;

3) определяет основные начала установления налогов и сборов субъектов РФ и местных налогов и сборов;

4) устанавливает права и обязанности налогоплательщиков, налоговых агентов, других участников налоговых отношений;

5) определяет формы и методы налогового контроля;

6) устанавливает ответственность за совершение налоговых правонарушений;

7) устанавливает порядок обжалования действий (бездействий) налоговых органов и их должностных лиц.

Налоговый кодекс является законом прямого действия в части названных выше общих принципов налогообложения, установления, ведения и взимания налогов и сборов. Это значит, что положения других законодательных и нормативных актов, регулирующие налоговые отношения, не должны дополнять и изменять, а могут лишь уточнять положения, непосредственно регулируемые НК РФ. К таким нормативным правовым актам относятся, например, методические рекомендации, пояснения к расчету налоговой базы, расшифровка перечней видов деятельности и т. д. Они касаются отдельных видов налогов и выпускаются в форме постановлений, приказов, инструкций и подобных правовых актов, издаваемых Правительством РФ, Минфином РФ, Федеральной налоговой службой, Федеральной таможенной службой, другими уполномоченными органами.

Налоговое законодательство субъектов РФ состоит из законов и иных нормативно-правовых актов о налогах и сборах, принятых законодательными (представительными) органами власти субъектов РФ в соответствии с Налоговым кодексом.Налоговое законодательство субъектов РФ вводит на своих территориях установленные НК РФ региональные налоги и сборы в части конкретных ставок (но не выше предельных ставок, установленных НК), налоговых льгот (в рамках перечня, установленного НК), порядка и сроков уплаты, форм отчетности по налогам.

Нормативные правовые акты о налогах и сборах представительных органов местного самоуправлениявводят на территории соответствующего муниципального образования установленные НК РФ местные налоги и сборы по элементам налогообложения в пределах налоговых полномочий органов местного самоуправления: размеры налоговых ставок (не выше предельных), конкретные налоговые льготы (по рекомендуемому перечню), порядок и сроки уплаты, формы отчетности по этим налогам.

Таким образом, налоговое законодательство регулирует весь круг публично-правовых отношений по установлению, ведению, изменению, и взиманию налогов и боров в Российской Федерации, а также отношения, возникающие в процессе осуществления налогового контроля и привлечения к ответственности за совершение налоговых правонарушений.

В современной России налоговое право находится пока еще на стадии становления. Не в полной мере отрегулированы между собой права и обязанности налогоплательщиков и налоговых органов, не соответствуют международным нормам правила применения штрафных налоговых санкций. Однако главным недостатком российского налогового права остается его крайняя нестабильность, связанная с принятием слабо проработанных законов о налогах и их соблюдением субъектами правоотношений, с отсутствием долговременной научно-обоснованной стратегии политики налогового реформирования.

Под налогообложением следует понимать законодательно установленный процесс организации порядка взимания налогов: исчисления, уплаты и контроля со стороны налоговых органов.Через налогообложение реализуется деятельность субъектов налоговых отношений по организации функционирования на практике разнообразных налоговых форм и видов налогов на принципах и в порядке, закрепленных в законах и нормах налогового права.

Т.Ф. Юткина рассматривает налогообложение в широком и в узком смысле. В первом случае – это экономическое (финансовое) понятие, включающее все многообразие налоговых отношений от теоретического обоснования концепции налоговых отношений до законодательного утверждения налогового механизма и его реализации на практике. В узком смысле, налогообложение представляет собой чисто практический механизм управления различными видами налогов, платежей и сборов, а также взаимоотношениями, правами и обязанностями субъектов налогообложения. Конкретные элементы налогообложения (плательщики, объект, база, ставки, сроки, льготы), а также условия, нормы и правила взаимоотношений налогоплательщиков и налоговых органов, закрепленные в рамках закона, по каждому виду налога составляют технику налогообложения [10] .

Налогообложение и его система должны строиться на определенных экономически обоснованных принципах (основополагающих требованиях), отражающих как общие содержательные стороны рассматриваемой категории, так и наиболее важные организационные аспекты функционирования системы налогообложения в условиях современной российской действительности.

В основе общих принципов налогообложения лежат известные классические принципы А. Смита: равенства налогообложения, определенности и простоты исчисления налога, определенности сроков и удобства уплаты налога для налогоплательщика, дешевизны сбора налогов.

Принципы налогообложения конкретизированы и в ст. 3 Налогового кодекса РФ, из содержания которой можно вывести следующие принципы:

· обязательности уплаты законно установленных налогов и сборов;

· всеобщности и равенства налогообложения;

· фактической способности налогоплательщика уплачивать налоги с учетом справедливости;

· недопущения дискриминации при установлении налогов, исходя из политических, идеологических, этнических, конфессиональных и иных различий между налогоплательщиками;

· недопустимости установления дифференцированных ставок налогов и сборов, налоговых льгот в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала (за исключением таможенных пошлин);

· экономической и правовой обоснованности (налоги не должны быть произвольными и препятствовать реализации гражданами своих конституционных прав);

· недопустимости нарушения единого экономического пространства страны, ограничения свободного перемещения товаров, работ, услуг, денежных средств или законной деятельности налогоплательщика.

Несмотря на практическую значимость перечисленных выше принципов, в Кодексе не нашли отражение некоторые важные основополагающие требования, игнорирование которых лишает систему налогообложения рациональности. Поэтому, учитывая и развивая мнение современных российских экономистов, следует дополнить их следующими принципами:

· однократности налогообложения (исключения практики двойного обложения одного объекта и обложения одного налога другим налогом);

· стабильности элементов налогообложения (их неизменности в течение периода не менее 3-х лет);

· непревышения совокупного предельного уровня налоговых изъятий на каждый конкретный стратегический период времени.

Соблюдение названных основополагающих требований позволит построить в стране рациональную систему налогообложения и создать базу для эффективного функционирования российской налоговой системы в целом.

К понятию системы налогообложения близко по своей сути стоят система налогов и налоговая система. Зачастую между ними вообще не делают различий, что неправильно с управленческих позиций.

Налоговая система представляет собой закрепленную в налоговом законодательстве комбинацию налоговых форм и видов налоговых платежей, элементов, принципов и методов налогообложения, а также прав, обязанностей и ответственности субъектов налоговых отношений (налогоплательщиков, налоговых агентов, органов, осуществляющих налоговый контроль и управление налоговым процессом).Налоговая система включает в себя и систему налогов, и систему налогообложения, и совокупность налоговых полномочий субъектов налоговых отношений, включая органы, осуществляющие налоговый контроль и управление налоговым процессом. Таким образом, система налогов входит в налоговую систему лишь как один из составляющих элементов последней.

Система налогов – это основанная на налоговых отношениях, установленная налоговым законодательством страны совокупность налоговых платежей в определенной их комбинации по классификационным группам и видам.

Поскольку понятия налоговой системы включает в себя систему налогообложения, постольку все принципы построения последней в равной мере применены и к налоговой системе. Однако налоговой системе присущи и свои собственные основополагающие требования, которые вместе с принципами налогообложения должны быть положены в основу построения рациональной налоговой системы:

· равномерности распределения налоговой нагрузки по уровням и объектам налогообложения, категориям налогоплательщиков, бухгалтерским источникам уплаты налогов, сферам и отраслям экономики;

· рационального распределения системы налогов по уровням власти и управления, деления налоговых платежей на прямые и косвенные, общие и целевые;

· оптимальности совокупного налогового бремени на основе установления оптимального уровня ставок основных налогов, определяющих структуру системы налогов;

· результативности и эффективности функционирования субъектов управления налоговым процессом и налоговыми отношениями.

Права, обязанности, и полномочия субъектов налоговых отношений и управления налоговым процессом регламентируются соответствующими статьями Налогового кодекса РФ.

Рациональное соотношение между собой различных групп и видов налогов по уровням и способам налогообложения является важным условием эффективного функционирования налоговой системы. Структура системы налогов и налоговой системы различна в разных странах, отражая национальные экономические, социальные и иные особенности. Однако существуют и некие общепринятые структурные налоговые пропорции, характерные для большинства развитых стран.

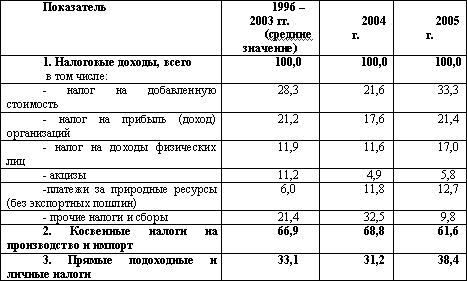

Российская налоговая система по своему составу содержит в себе все элементы, присущие налоговым системам рыночно развитых стран, однако структурно система налогов существенно отличается от последних (табл. 3).

Таблица 3

Структура налоговых доходов консолидированного бюджета Российской Федерации, %

Наиболее характерной особенностью российской налоговой системы является чрезмерно высокая доля в налоговых доходах косвенных налогов на производство и импорт – свыше 60 %. В большинстве развитых стран такой удельный вес приходится на прямые налоги подоходного типа и личные налоги. Высокий уровень косвенного налогообложения бизнеса усиливает инфляционные процессы в стране, сдерживает рост потребления, платежеспособный спрос населения, а значит, и реальный экономический рост.

Несмотря на огромный природный потенциал России и долю сырьевых отраслей в ВВП – более 50 %, удельный вес налоговых платежей за природные ресурсы хотя и имеет тенденцию к росту, составляет незначительную величину. Это говорит о том, что значительная часть природной ренты остается в руках частного бизнеса, а не используется для целей удовлетворения общественных потребностей.

Непосредственное государственное управление налоговой системой и налоговыми потоками страны осуществляется через налоговый механизм, еще один важный элемент налогового процесса. Налоговый механизм приводит в действие законодательно оформленную систему налогов и налогообложения в соответствии с приоритетами государственной налоговой политики. Отсюда, налоговый механизм представляет собой совокупность закрепленных нормами налогового права форм, методов и инструментов государственного налогового планирования, организации исполнения налоговых бюджетов, государственного налогового регулирования и налогового контроля, реализуемую в рамках принятой концепции, стратегии и тактики государственной налоговой политики.

Как категория государственного налогового менеджмента налоговый механизм включает в себя следующие элементы, наполняющие его конкретным практическим содержанием:

· государственное налоговое планирование (прогнозирование, бюджетирование);

· организация исполнения налоговых бюджетов;

· государственное налоговое регулирование;

· государственный налоговый контроль.

Через названные элементы налогового механизма приводится в действие налоговая система и реализуется налоговая политика государства по ее фискальному, регулирующему и контрольному направлениям.

Налоговая политика государства составляет концептуальную основу государственного налогового менеджмента. В ее составе определяются приоритеты, стратегия и тактика развития налоговых отношений в стране с учетом объективных рыночных и налоговых законов и закономерностей развития экономики. Государственная налоговая политика представляет собой комплекс стратегических направлений, тактических мер и действий в области повышения эффективности управления налоговым процессом, развития налоговой системы и налогового механизма с целью достижения максимально возможного на данном этапе развития экономики значимого фискального, регулирующего и иного результата.

Взаимодействие государственного налогового менеджмента и государственной налоговой политики двоякое. С одной стороны, последняя структурно составляет элемент менеджменте, его концептуальную основу, ориентир управленческой деятельности; с другой стороны, налоговый менеджмент представляет собой систему управления, которая направлена на реализацию стратегии и тактики налоговой политики путем принятия эффективных решений по управлению входящими и исходящими налоговыми потоками.

Эффективная налоговая политика государства должна строиться на определенных принципах. К таким принципам государственной налоговой политики с учетом специфики России можно отнести следующие основополагающие требования:

1) содействия реальному экономическому росту (росту ВВП, доходов субъектов экономики);

2) обеспечения стабильных темпов роста государственных доходов не за счет усиления налогового бремени, а на базе роста экономических показателей;

3) создания благоприятных условий для развития частной инициативы и инвестирования в товаропроизводящую сферу, для внедрения новых технологий, техники и поддержки прикладных научно-исследовательских работ;

4) стимулирования экспорта продукции обрабатывающих отраслей промышленности;

5) защиты отечественных товаропроизводителей и национального рынка от неблагоприятных внешних условий;

6) стимулирования накопления капитала в приоритетных отраслях реального сектора экономики;

7) единства налоговой стратегии и тактики, федеральной и территориальной налоговой политики в едином налоговом пространстве всей страны;

8) интеграции в мировое экономическое и налоговое пространство.

3. Виды государственной налоговой политики и приоритеты ее развития в России

Эффективность государственного налогового менеджмента во многом зависит от типа принятой налоговой политики. Отсюда – важность вопроса типизации или видовой классификации налоговой политики. Такую классификацию можно провести по ряду функциональных критериев: по масштабности и долговременности целей, в зависимости от общей целевой и стратегической направленности налоговой политики, по территориальному признаку и узкой специализации налоговой политики.

1. По масштабности и долговременности целей и задач следует различать: стратегическую (обычно долговременную, на срок от 3 и более лет) и тактическую (от 1 года до 3 лет) составляющие общей налоговой политики.Стратегия и тактика должны дополнять и развивать друг друга. Если тактические задачи постоянно меняются, не будучи до конца решенными, и противоречат общей налоговой стратегии, то вряд ли можно ожидать от такой налоговой политики сколько-нибудь значимого положительного результата (эффекта).

2. В зависимости от приоритетов общей целевой направленности мер в области управления налоговым процессом необходимо выделять следующие разновидности налоговой политики:

· фискальную;

· регулирующую;

· контрольно-регулятивную;

· комбинированную (равновесную).

Фискальный тип налоговой политикихарактеризуется тем, что во главу угла ставится приоритет максимально возможного увеличения доходов в ущерб или без учета стратегических интересов экономики страны, регионов и налогоплательщиков. Разновидностью такой политики является политика «высоких налогов» с присущими ей большим количеством налогов и сборов, высокими налоговыми ставками и сверх предельным налоговым бременем, минимумом налоговых льгот, «ножницами» бремени начисленных и уплаченных налогов и т. п.

В регулирующей налоговой политикеакцент делается на усиление регулирующей роли налогов (зачастую в ущерб должной реализации их фискального потенциала). Такой политике присущи чрезмерное увлечение налоговыми льготами, льготными экономическими зонами и налоговыми режимами, слабость налогового контроля, установление ставок налогов на уровне, не обеспечивающем минимальные потребности государства в финансовых ресурсах и т. д.

Контрольно-регулятивная политикав чистом виде встречается крайне редко и обусловлена, как правило, либо слабостью выполнения налогами фискальной и регулирующей функций, либо длительностью проведения государством жесткой политики «высоких налогов», влекущей за собой массовое уклонение предприятий и граждан от уплаты налога и уход легальной экономики в «тень». Не меняя по сути элементов налогового процесса, государство пытается возместить фискальные и экономические потери репрессивными контрольными мерами, штрафами, прочими санкциями. Целью налогового контроля становится не создание условий для нормального функционирования налогового процесса и предотвращения налоговых правонарушений, а поиск виновных и максимально возможный сбор штрафов, все более принимающих характер стабильного и существенного источника государственных доходов.

Все три названных типа налоговой политики имеют существенные недостатки, которые видны без дополнительных комментариев. Поэтому эффективной, сбалансированной обычно является только комбинированная налоговая политика (стратегия и тактика), нацеленная на максимальную реализацию в комплексе всех функций налогов. Такую политику можно назвать еще равновесной налоговой политикой, направленной на обеспечение ценового, фискального, регулирующего и контрольно-регулятивного равновесия функций налогов и интересов государства и налогоплательщиков.

Комбинированная (равновесная) налоговая политикаориентирована на создание условий для стабильного и равномерного обеспечения бюджетной системы налоговыми доходами и их увеличения за счет роста легальных объемов производства, потребления и доходов, активизации инвестиционной деятельности и эффективного функционирования системы налогового контроляна основе оптимизации ставок основных налогов и налогового бремени, рационализации состава и структуры налоговой системы, налоговых льгот и налоговых санкций, повышения уровня собираемости налогов и снижения задолженности по расчетам с бюджетом.

В реальной жизни сложно, а порой невозможно, провести четкие границы между первыми тремя типами налоговой политики. Как правило, проводимая государством налоговая политика носит комбинированный (с преобладанием черт одной из них), но не всегда равновесный (сбалансированный) характер. Поэтому важнейшая задача государства – разработка эффективной комбинированной налоговой стратегии и тактики.

3. В зависимости от стратегической направленности государственного регулирования следует различать стимулирующую и сдерживающую налоговую политику.Последний тип налоговой политики возможен для стран с развитой рыночной экономикой в периоды, когда возникает необходимость предотвращения кризиса перепроизводства и установления в этой связи более жестких налоговых режимов. Для стран, находящихся в условиях стагфляции, речь может идти только об эффективной стимулирующей политике.

4. По территориальному признаку налоговую политику условно можно разделить на федеральную, региональную и местную.Условно потому, что в настоящее время региональные, а особенно местные, органы власти в России не обладают пока еще соответствующими налоговыми правами и полномочиями, достаточными для проведения самостоятельной налоговой политики. Возможно, что в ближайшей перспективе ситуация изменится в этой области. Однако за федеральным центром останется прерогатива разработки основных направлений налоговой стратегии и тактики, в рамках которых регионы и муниципалитеты должны строить свою налоговую политику, что необходимо для соблюдения и укрепления принципа единства налогового пространства и налоговой политики на территории всей страны.

5. По признаку узкой специализации выделяют в отдельные виды инвестиционную и социальную налоговую политику, таможенную политику и политику в области применения специальных налоговых режимов, политику налогового регулирования доходов, и т. д.

Поведенная типизация и классификация налоговой политики имеет не сколько теоретическое, сколько прикладное значение для того, чтобы проанализировать и дать разностороннюю оценку проводимой в стране налоговой политики, а на этой основе определить направления, приоритеты и конкретные пути построения эффективной налоговой стратегии и тактики, принимать адекватные управленческие налоговые решения.

Налоговая политика России отражает противоречивый характер современного этапа развития страны. С одной стороны, задачи, стоящие перед обществом в области структурной перестройки экономики и социальной сферы, требуют увеличение налоговых поступлений в бюджетную систему. С другой стороны, необходимость ускоренного экономического роста, активизации инвестиционной деятельности и поддержки частного предпринимательства предполагает проведение либеральной налоговой политики, включая снижение налоговых ставок и расширение налоговых преференций. В этих условиях эффективной следует считать комбинированную налоговую политику, которая обеспечивает налоговое равновесие – эффективное выполнение налогами всех функций.

Перед российским правительством и другими субъектами государственного налогового менеджмента стоит сейчас важнейшая стратегическая задача создания такого налогового режима, который способен обеспечить полный и своевременный сбор налогов, достаточных для финансирования необходимых государственных расходов, и создать благоприятные условия для ускоренного экономического роста.

Решению этой задачи препятствует ряд причин, порожденных налоговой политикой 90-х гг.:

– ориентация налоговой системы и элементов отдельных налогов (ставок, налоговых баз) на выполнение преимущественно фискальной функции, что выражается в эффекте излишней фискальности (например, высокие ставки заставляют налогоплательщиков уклоняться от налогов и скрывать доходы от налогообложения, в результате бюджет недополучает требуемых сумм);

– нездоровая ориентация налоговой системы на косвенные формы налогообложения – 65–70 % всех налоговых доходов бюджета приходится на инфляционные, экономические дестимулирующие косвенные налоги на бизнес (на производство и импорт);

– запредельно высокое совокупное бремя начисленных налогов на товаропроизводящую сферу (в среднем 45–50 коп. на 1 руб. выручки от реализации продукции);

– чрезмерное давление налоговых начислений на оплату труда (почти 40 коп. на 1 руб. заработной платы);

1. По масштабности и долговременности целей и задач следует различать: стратегическую (обычно долговременную, на срок от 3 и более лет) и тактическую (от 1 года до 3 лет) составляющие общей налоговой политики.Стратегия и тактика должны дополнять и развивать друг друга. Если тактические задачи постоянно меняются, не будучи до конца решенными, и противоречат общей налоговой стратегии, то вряд ли можно ожидать от такой налоговой политики сколько-нибудь значимого положительного результата (эффекта).

2. В зависимости от приоритетов общей целевой направленности мер в области управления налоговым процессом необходимо выделять следующие разновидности налоговой политики:

· фискальную;

· регулирующую;

· контрольно-регулятивную;

· комбинированную (равновесную).

Фискальный тип налоговой политикихарактеризуется тем, что во главу угла ставится приоритет максимально возможного увеличения доходов в ущерб или без учета стратегических интересов экономики страны, регионов и налогоплательщиков. Разновидностью такой политики является политика «высоких налогов» с присущими ей большим количеством налогов и сборов, высокими налоговыми ставками и сверх предельным налоговым бременем, минимумом налоговых льгот, «ножницами» бремени начисленных и уплаченных налогов и т. п.

В регулирующей налоговой политикеакцент делается на усиление регулирующей роли налогов (зачастую в ущерб должной реализации их фискального потенциала). Такой политике присущи чрезмерное увлечение налоговыми льготами, льготными экономическими зонами и налоговыми режимами, слабость налогового контроля, установление ставок налогов на уровне, не обеспечивающем минимальные потребности государства в финансовых ресурсах и т. д.

Контрольно-регулятивная политикав чистом виде встречается крайне редко и обусловлена, как правило, либо слабостью выполнения налогами фискальной и регулирующей функций, либо длительностью проведения государством жесткой политики «высоких налогов», влекущей за собой массовое уклонение предприятий и граждан от уплаты налога и уход легальной экономики в «тень». Не меняя по сути элементов налогового процесса, государство пытается возместить фискальные и экономические потери репрессивными контрольными мерами, штрафами, прочими санкциями. Целью налогового контроля становится не создание условий для нормального функционирования налогового процесса и предотвращения налоговых правонарушений, а поиск виновных и максимально возможный сбор штрафов, все более принимающих характер стабильного и существенного источника государственных доходов.

Все три названных типа налоговой политики имеют существенные недостатки, которые видны без дополнительных комментариев. Поэтому эффективной, сбалансированной обычно является только комбинированная налоговая политика (стратегия и тактика), нацеленная на максимальную реализацию в комплексе всех функций налогов. Такую политику можно назвать еще равновесной налоговой политикой, направленной на обеспечение ценового, фискального, регулирующего и контрольно-регулятивного равновесия функций налогов и интересов государства и налогоплательщиков.

Комбинированная (равновесная) налоговая политикаориентирована на создание условий для стабильного и равномерного обеспечения бюджетной системы налоговыми доходами и их увеличения за счет роста легальных объемов производства, потребления и доходов, активизации инвестиционной деятельности и эффективного функционирования системы налогового контроляна основе оптимизации ставок основных налогов и налогового бремени, рационализации состава и структуры налоговой системы, налоговых льгот и налоговых санкций, повышения уровня собираемости налогов и снижения задолженности по расчетам с бюджетом.

В реальной жизни сложно, а порой невозможно, провести четкие границы между первыми тремя типами налоговой политики. Как правило, проводимая государством налоговая политика носит комбинированный (с преобладанием черт одной из них), но не всегда равновесный (сбалансированный) характер. Поэтому важнейшая задача государства – разработка эффективной комбинированной налоговой стратегии и тактики.

3. В зависимости от стратегической направленности государственного регулирования следует различать стимулирующую и сдерживающую налоговую политику.Последний тип налоговой политики возможен для стран с развитой рыночной экономикой в периоды, когда возникает необходимость предотвращения кризиса перепроизводства и установления в этой связи более жестких налоговых режимов. Для стран, находящихся в условиях стагфляции, речь может идти только об эффективной стимулирующей политике.

4. По территориальному признаку налоговую политику условно можно разделить на федеральную, региональную и местную.Условно потому, что в настоящее время региональные, а особенно местные, органы власти в России не обладают пока еще соответствующими налоговыми правами и полномочиями, достаточными для проведения самостоятельной налоговой политики. Возможно, что в ближайшей перспективе ситуация изменится в этой области. Однако за федеральным центром останется прерогатива разработки основных направлений налоговой стратегии и тактики, в рамках которых регионы и муниципалитеты должны строить свою налоговую политику, что необходимо для соблюдения и укрепления принципа единства налогового пространства и налоговой политики на территории всей страны.

5. По признаку узкой специализации выделяют в отдельные виды инвестиционную и социальную налоговую политику, таможенную политику и политику в области применения специальных налоговых режимов, политику налогового регулирования доходов, и т. д.

Поведенная типизация и классификация налоговой политики имеет не сколько теоретическое, сколько прикладное значение для того, чтобы проанализировать и дать разностороннюю оценку проводимой в стране налоговой политики, а на этой основе определить направления, приоритеты и конкретные пути построения эффективной налоговой стратегии и тактики, принимать адекватные управленческие налоговые решения.

Налоговая политика России отражает противоречивый характер современного этапа развития страны. С одной стороны, задачи, стоящие перед обществом в области структурной перестройки экономики и социальной сферы, требуют увеличение налоговых поступлений в бюджетную систему. С другой стороны, необходимость ускоренного экономического роста, активизации инвестиционной деятельности и поддержки частного предпринимательства предполагает проведение либеральной налоговой политики, включая снижение налоговых ставок и расширение налоговых преференций. В этих условиях эффективной следует считать комбинированную налоговую политику, которая обеспечивает налоговое равновесие – эффективное выполнение налогами всех функций.

Перед российским правительством и другими субъектами государственного налогового менеджмента стоит сейчас важнейшая стратегическая задача создания такого налогового режима, который способен обеспечить полный и своевременный сбор налогов, достаточных для финансирования необходимых государственных расходов, и создать благоприятные условия для ускоренного экономического роста.

Решению этой задачи препятствует ряд причин, порожденных налоговой политикой 90-х гг.:

– ориентация налоговой системы и элементов отдельных налогов (ставок, налоговых баз) на выполнение преимущественно фискальной функции, что выражается в эффекте излишней фискальности (например, высокие ставки заставляют налогоплательщиков уклоняться от налогов и скрывать доходы от налогообложения, в результате бюджет недополучает требуемых сумм);

– нездоровая ориентация налоговой системы на косвенные формы налогообложения – 65–70 % всех налоговых доходов бюджета приходится на инфляционные, экономические дестимулирующие косвенные налоги на бизнес (на производство и импорт);

– запредельно высокое совокупное бремя начисленных налогов на товаропроизводящую сферу (в среднем 45–50 коп. на 1 руб. выручки от реализации продукции);

– чрезмерное давление налоговых начислений на оплату труда (почти 40 коп. на 1 руб. заработной платы);