Страница:

Таким образом, если налогоплательщик производит физическим лицам выплаты, которые не предполагают со стороны их получателя выполнения каких-либо работ (оказания услуг) или исполнения трудовых обязанностей, то такие выплаты не являются объектом обложения ЕСН.

Если организация на основании договора купли-продажиприобретает у физических лиц лично принадлежащее им имущество, то на выплаченный в их пользу доход ЕСН не начисляется.

Например,если слесарь по заданию организации по договору подряда выполняет слесарные работы, результатом которых является изготовленная им оснастка, то выплаты по этому договору облагаются ЕСН, так как данные выплаты на основании п. 21 ст. 255 НК РФ включаются в состав расходов на оплату труда, которые уменьшают налогооблагаемую прибыль. Однако в случае если слесарь исключительно по собственной инициативе выполнил слесарные работы, результатом которых является оснастка разового использования, и продал эту оснастку (то есть свое личное имущество) покупателю-организации по договору купли-продажи, то выплаты по этому договору уже не облагаются ЕСН (несмотря на то, что стоимость приобретенной оснастки согласно статье 254 НК РФ включается в состав материальных расходов, которые уменьшают налогооблагаемую прибыль), а слесарь даже имеет право на применение к нему имущественных вычетов по налогу на доходы физических лиц.

Приобретение организацией у физических лиц имущества в виде печатных материалов (отчетов, брошюр, чертежей), принадлежащее им на праве собственности, также не влечет за собой необходимости налогообложения дохода физических лиц ЕСН [58].

Однако, систематическая деятельность от продажи имущества согласно ст. 2 ГК РФ является предпринимательской, и поэтому лиц, занимающихся ею, налоговые органы вправе принудительно привлекать к регистрации в качестве индивидуальных предпринимателей со всеми вытекающими из этого негативными налоговыми последствиями для физических лиц. Это нужно учитывать при оптимизации налогообложения ЕСН при замене договоров подряда на договоры купли-продажи имущества.

Другой аналогичный способ оптимизации ЕСН – использование договора аренды имущества.Выплаты по договорам, связанным с передачей в пользование имущества (договоры аренды) или передачей в пользование имущественных прав (лицензионные договоры), не относятся к объектам налогообложения ЕСН (п. 1 ст. 236 НК РФ). При этом имущество, арендованное организацией у физического лица (или имущественные права, полученные в пользование), должно использоваться арендатором (пользователем) для осуществления деятельности, направленной на получение дохода.

В данном случае заключается договор аренды (например, автомобиля) с работником, на сумму, которая компенсировала бы работнику большую часть оплаты труда. С этой сумму предприятие не платит ЕСН, и эти расходы уменьшают налогооблагаемый доход по налогу на прибыль. Однако существует проблема с самим работником: захочет ли он работать на таких условиях, поскольку его будущая пенсия зависит от облагаемой ЕСН базы. Тем не менее современные реалии говорят о том, что предприятие диктует условия своему работнику, и он в свою очередь соглашается на них и предпочитает «жить сегодняшним днем».

Достаточно распространенным способом оптимизации ЕСН в последнее время выступает договор аутсорсинга, т. е. договор о предоставлении персонала. Суть его заключается в том, что для обеспечения деятельности основной организации заинтересованными лицами создается новая организации, применяющая упрощенную систему налогообложения, а затем часть работников переводится в эту организацию с сохранением заработной платы. Основная организация заключает с данной организацией договор о предоставлении персонала на сумму покрытия ее расходов (при этом налог платится по минимальной ставке 1 %). В данном случае с заработной платы работников будет взиматься только 14 % в Пенсионный фонд РФ.

В последнее время получили популярность и другие способы оптимизации ЕСН, например, «выплаты из-за границы». По налоговому законодательству доходы физических лиц, полученные от юридического лица – нерезидента, облагаются только подоходным налогом. Одной из разновидностей этого способа – аренда персонала у иностранной компании. НК РФ разрешает относит расходы на оплату арендованных работников на производственные расходы, уменьшая не только ЕСН, но и налога на прибыль.

При этом следует избегать незаконных схем, к которым налоговики и большинство специалистов крупных предприятий относят «страхование жизни», фиктивный наем инвалидов, материальная помощь от нерезидента, материальная помощь от нерезидента, «профсоюзная схема» (профсоюз, получивший деньги от вспомогательной компании работодателя, регулярно выплачивает сотруднику материальную помощь, не облагаемую налогами), фиктивные суточные, выплаты по несуществующим изобретениям и авторским правам, использование банков и небанковских кредитных организаций, готовых проводить платежи по фиктивным займам и депозитам.

6.4. Оптимизация налога на имущество организаций

6.5. Оптимизация налога на добычу полезных ископаемых

7. Оптимизация налогов субъектами специальных налоговых режимов

7.1. Оптимизация налогов при переходе на упрощенную систему налогообложения

Если организация на основании договора купли-продажиприобретает у физических лиц лично принадлежащее им имущество, то на выплаченный в их пользу доход ЕСН не начисляется.

Например,если слесарь по заданию организации по договору подряда выполняет слесарные работы, результатом которых является изготовленная им оснастка, то выплаты по этому договору облагаются ЕСН, так как данные выплаты на основании п. 21 ст. 255 НК РФ включаются в состав расходов на оплату труда, которые уменьшают налогооблагаемую прибыль. Однако в случае если слесарь исключительно по собственной инициативе выполнил слесарные работы, результатом которых является оснастка разового использования, и продал эту оснастку (то есть свое личное имущество) покупателю-организации по договору купли-продажи, то выплаты по этому договору уже не облагаются ЕСН (несмотря на то, что стоимость приобретенной оснастки согласно статье 254 НК РФ включается в состав материальных расходов, которые уменьшают налогооблагаемую прибыль), а слесарь даже имеет право на применение к нему имущественных вычетов по налогу на доходы физических лиц.

Приобретение организацией у физических лиц имущества в виде печатных материалов (отчетов, брошюр, чертежей), принадлежащее им на праве собственности, также не влечет за собой необходимости налогообложения дохода физических лиц ЕСН [58].

Однако, систематическая деятельность от продажи имущества согласно ст. 2 ГК РФ является предпринимательской, и поэтому лиц, занимающихся ею, налоговые органы вправе принудительно привлекать к регистрации в качестве индивидуальных предпринимателей со всеми вытекающими из этого негативными налоговыми последствиями для физических лиц. Это нужно учитывать при оптимизации налогообложения ЕСН при замене договоров подряда на договоры купли-продажи имущества.

Другой аналогичный способ оптимизации ЕСН – использование договора аренды имущества.Выплаты по договорам, связанным с передачей в пользование имущества (договоры аренды) или передачей в пользование имущественных прав (лицензионные договоры), не относятся к объектам налогообложения ЕСН (п. 1 ст. 236 НК РФ). При этом имущество, арендованное организацией у физического лица (или имущественные права, полученные в пользование), должно использоваться арендатором (пользователем) для осуществления деятельности, направленной на получение дохода.

В данном случае заключается договор аренды (например, автомобиля) с работником, на сумму, которая компенсировала бы работнику большую часть оплаты труда. С этой сумму предприятие не платит ЕСН, и эти расходы уменьшают налогооблагаемый доход по налогу на прибыль. Однако существует проблема с самим работником: захочет ли он работать на таких условиях, поскольку его будущая пенсия зависит от облагаемой ЕСН базы. Тем не менее современные реалии говорят о том, что предприятие диктует условия своему работнику, и он в свою очередь соглашается на них и предпочитает «жить сегодняшним днем».

Достаточно распространенным способом оптимизации ЕСН в последнее время выступает договор аутсорсинга, т. е. договор о предоставлении персонала. Суть его заключается в том, что для обеспечения деятельности основной организации заинтересованными лицами создается новая организации, применяющая упрощенную систему налогообложения, а затем часть работников переводится в эту организацию с сохранением заработной платы. Основная организация заключает с данной организацией договор о предоставлении персонала на сумму покрытия ее расходов (при этом налог платится по минимальной ставке 1 %). В данном случае с заработной платы работников будет взиматься только 14 % в Пенсионный фонд РФ.

В последнее время получили популярность и другие способы оптимизации ЕСН, например, «выплаты из-за границы». По налоговому законодательству доходы физических лиц, полученные от юридического лица – нерезидента, облагаются только подоходным налогом. Одной из разновидностей этого способа – аренда персонала у иностранной компании. НК РФ разрешает относит расходы на оплату арендованных работников на производственные расходы, уменьшая не только ЕСН, но и налога на прибыль.

При этом следует избегать незаконных схем, к которым налоговики и большинство специалистов крупных предприятий относят «страхование жизни», фиктивный наем инвалидов, материальная помощь от нерезидента, материальная помощь от нерезидента, «профсоюзная схема» (профсоюз, получивший деньги от вспомогательной компании работодателя, регулярно выплачивает сотруднику материальную помощь, не облагаемую налогами), фиктивные суточные, выплаты по несуществующим изобретениям и авторским правам, использование банков и небанковских кредитных организаций, готовых проводить платежи по фиктивным займам и депозитам.

6.4. Оптимизация налога на имущество организаций

Оптимизация платежей по налогу на имущество организаций – актуальная задача для большинства хозяйствующих субъектов, поскольку это самый неприятный для предприятия налог. Ставка налога на имущество не зависит от деятельности предприятия, и чем больше будет сумма инвестиций в предприятие, тем больше налог.

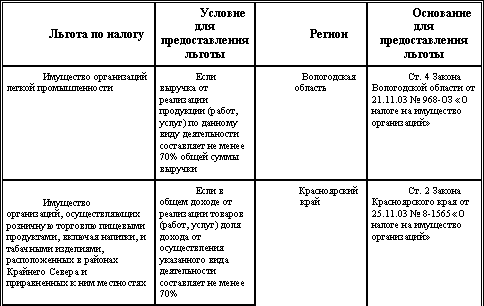

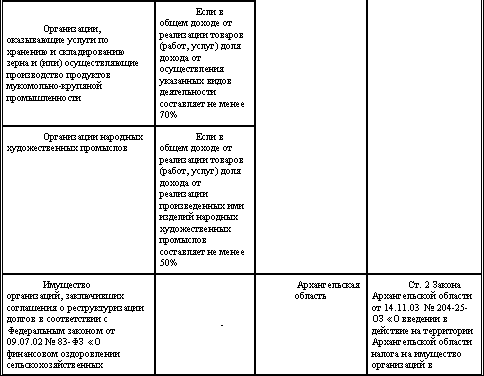

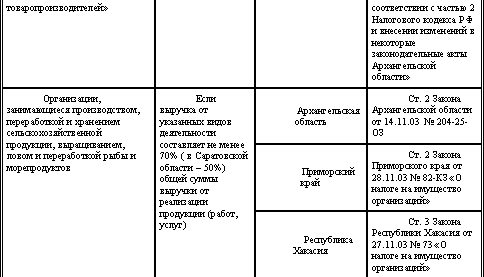

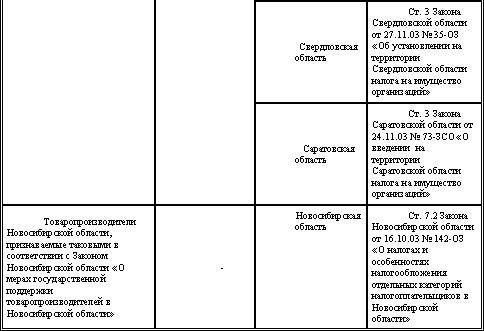

Действующая глава. 30 НК РФ «Налог на имущество организаций» предусматривает перечень налоговых льгот в виде полного освобождения от уплаты налога, которые предоставляются определенным категориям налогоплательщиков (ст. 381 НК РФ). Этот перечень льгот не исчерпывающий. Поскольку налог на имущество организаций является региональным, законодательство позволяет субъектам РФ вводить дополнительные льготы по налогу в своих регионах. Регионы широко применяют предоставленное федеральным законодателем право и устанавливают различные льготы. Часть льгот поставлена в зависимость от вида имущества, часть – от использования той или иной деятельности, а часть – от вида самой организации собственника.

Кроме того, главы части второй НК РФ, устанавливающие специальные налоговые режимы, также освобождают налогоплательщиков, перешедших на спецрежим, от уплаты налога на имущество.

Таблица 6

Кроме того, на территории Саратовской области дополнительно льготируются организации – в отношении автомобильных дорог общего пользования, находящихся в государственной собственности области; организации в отношении имущества, используемого (предназначенного) исключительно для отдыха или оздоровления детей в возрасте до 18 лет; областные и муниципальные бюджетные учреждения; органы государственной власти области и органы местного самоуправления; религиозные организации.

Способов оптимизации налога на имущество существует достаточно много – это один из самых «легких» для планирования налогов. Рассмотрим наиболее распространенные способы:

– передача имущества оптимизируемого предприятия структуре, имеющей льготы по этому налогу;

– переоценка основных средств.

Первый способ оптимизации налога на имущество организаций – создание специальной структуры, имеющей налоговые льготы, и передачи ей имущества предприятия.

Оптимизация платежей по налогу на имущество сводится к передаче основных средств на баланс субъекта, который имеет льготы по этому налогу:

· индивидуальные предприниматели;

· фирмы, применяющие специальные налоговые режимы;

· фирмы, использующие труд инвалидов;

· некоторые фирмы, зарегистрированные в российских оффшорах.

Такой способ более подходит для крупных кампаний холдингового типа, в которых имеется особая фирма на льготном режиме и владеет имуществом оптимизируемого предприятия. Это специально выделенное юридическое лицо, как правило, не ведущее никакой деятельности, кроме сдачи имущества в аренду, переведенное на один из льготных налоговых режимов. При этом он не только обеспечивает оптимизацию налога на имущество, но и используется в планировании других важнейших налогов (на прибыль, ЕСН).

Другим способом оптимизации налога на имущество выступает снижение стоимости основных средств с помощью переоценки. Данный способ является вполне законным и наиболее актуальным с точки зрения эффективной деятельности предприятия. Высокие технологии стремительно развиваются, дорогостоящее оборудование быстро устаревает, а фирма продолжает платить налог с его прошлогодней, уже неактуальной стоимости.

Для использования данного способа предприятие должно издать приказ о переоценке, с указанием групп основных средств для переоценки. При этом, однажды приняв решение о переоценке, необходимо проводить ее регулярно, не чаще чем 1 раз в год (по состоянию на 1 января).

Для осуществления переоценки необходимы документы, подтверждающие новую стоимость имущества. В качестве них законодательство разрешает использовать данные, полученные: от организаций-изготовителей; у органов статистики; у торговых инспекций и организаций; в средствах массовой информации и спецлитературе; по оценкам БТИ; по экспертным заключениям оценщиков. Выбор источников зависит от вида имущества. Так, для переоценки недорогих объектов обычно достаточно иметь прайс-листы производителей или продавцов аналогичного имущества, письмо органов статистики или справочник с указанием цен. Стоимость дорогостоящих основных средств (например, недвижимости или импортного оборудования) пересчитывают с помощью профессионального оценщика.

Результаты переоценки должны быть зафиксированы в специальном документе – бухгалтерской справке, с указанием коэффициента переоценки основных средств, новой стоимости имущества и порядка ее расчета, общей суммы уценки основного средства, суммы, на которую надо уменьшить первоначальную стоимость основного средства, суммы, на которую надо уменьшить начисленную по нему амортизацию.

Важная деталь: после проведения переоценки стоимость основных средств в налоговом учете не изменится, следовательно, амортизацию по ним начисляют в том же порядке и в тех же суммах, что и до переоценки.

До 2006 г. распространенным способом оптимизации налога на имущество выступал лизинг,т. к. основные средства, переданные в лизинг, не облагались налогом на имущество, если они учитываются на балансе лизингодателя. Поэтому все новое имущество покупалось на специальную «лизинговую» компанию, уведомляя продавца, что оно предназначено для сдачи в лизинг. Затем заключался лизинговый договор с основным предприятием, и оптимизируемое предприятие пользовалось всеми преимуществами лизинга. Важно и то, что в этой схеме не терялся «входящий» НДС: все ее участники – плательщики НДС. В последние годы лизинг рассматривался как подозрительная сделка, за которым следила Федеральная служба по финансовому мониторингу (если передаваемое в лизинг имущество стоит 600 тыс. рублей и более). С 2006 г. имущество, переданное в лизинг (аренду), включено в состав основных средств, облагаемых налогом на имущество.

Действующая глава. 30 НК РФ «Налог на имущество организаций» предусматривает перечень налоговых льгот в виде полного освобождения от уплаты налога, которые предоставляются определенным категориям налогоплательщиков (ст. 381 НК РФ). Этот перечень льгот не исчерпывающий. Поскольку налог на имущество организаций является региональным, законодательство позволяет субъектам РФ вводить дополнительные льготы по налогу в своих регионах. Регионы широко применяют предоставленное федеральным законодателем право и устанавливают различные льготы. Часть льгот поставлена в зависимость от вида имущества, часть – от использования той или иной деятельности, а часть – от вида самой организации собственника.

Кроме того, главы части второй НК РФ, устанавливающие специальные налоговые режимы, также освобождают налогоплательщиков, перешедших на спецрежим, от уплаты налога на имущество.

Таблица 6

Отдельные льготы по налогу на имущество организаций, предоставляемые в регионах России [59]

Кроме того, на территории Саратовской области дополнительно льготируются организации – в отношении автомобильных дорог общего пользования, находящихся в государственной собственности области; организации в отношении имущества, используемого (предназначенного) исключительно для отдыха или оздоровления детей в возрасте до 18 лет; областные и муниципальные бюджетные учреждения; органы государственной власти области и органы местного самоуправления; религиозные организации.

Способов оптимизации налога на имущество существует достаточно много – это один из самых «легких» для планирования налогов. Рассмотрим наиболее распространенные способы:

– передача имущества оптимизируемого предприятия структуре, имеющей льготы по этому налогу;

– переоценка основных средств.

Первый способ оптимизации налога на имущество организаций – создание специальной структуры, имеющей налоговые льготы, и передачи ей имущества предприятия.

Оптимизация платежей по налогу на имущество сводится к передаче основных средств на баланс субъекта, который имеет льготы по этому налогу:

· индивидуальные предприниматели;

· фирмы, применяющие специальные налоговые режимы;

· фирмы, использующие труд инвалидов;

· некоторые фирмы, зарегистрированные в российских оффшорах.

Такой способ более подходит для крупных кампаний холдингового типа, в которых имеется особая фирма на льготном режиме и владеет имуществом оптимизируемого предприятия. Это специально выделенное юридическое лицо, как правило, не ведущее никакой деятельности, кроме сдачи имущества в аренду, переведенное на один из льготных налоговых режимов. При этом он не только обеспечивает оптимизацию налога на имущество, но и используется в планировании других важнейших налогов (на прибыль, ЕСН).

Другим способом оптимизации налога на имущество выступает снижение стоимости основных средств с помощью переоценки. Данный способ является вполне законным и наиболее актуальным с точки зрения эффективной деятельности предприятия. Высокие технологии стремительно развиваются, дорогостоящее оборудование быстро устаревает, а фирма продолжает платить налог с его прошлогодней, уже неактуальной стоимости.

Для использования данного способа предприятие должно издать приказ о переоценке, с указанием групп основных средств для переоценки. При этом, однажды приняв решение о переоценке, необходимо проводить ее регулярно, не чаще чем 1 раз в год (по состоянию на 1 января).

Для осуществления переоценки необходимы документы, подтверждающие новую стоимость имущества. В качестве них законодательство разрешает использовать данные, полученные: от организаций-изготовителей; у органов статистики; у торговых инспекций и организаций; в средствах массовой информации и спецлитературе; по оценкам БТИ; по экспертным заключениям оценщиков. Выбор источников зависит от вида имущества. Так, для переоценки недорогих объектов обычно достаточно иметь прайс-листы производителей или продавцов аналогичного имущества, письмо органов статистики или справочник с указанием цен. Стоимость дорогостоящих основных средств (например, недвижимости или импортного оборудования) пересчитывают с помощью профессионального оценщика.

Результаты переоценки должны быть зафиксированы в специальном документе – бухгалтерской справке, с указанием коэффициента переоценки основных средств, новой стоимости имущества и порядка ее расчета, общей суммы уценки основного средства, суммы, на которую надо уменьшить первоначальную стоимость основного средства, суммы, на которую надо уменьшить начисленную по нему амортизацию.

Важная деталь: после проведения переоценки стоимость основных средств в налоговом учете не изменится, следовательно, амортизацию по ним начисляют в том же порядке и в тех же суммах, что и до переоценки.

До 2006 г. распространенным способом оптимизации налога на имущество выступал лизинг,т. к. основные средства, переданные в лизинг, не облагались налогом на имущество, если они учитываются на балансе лизингодателя. Поэтому все новое имущество покупалось на специальную «лизинговую» компанию, уведомляя продавца, что оно предназначено для сдачи в лизинг. Затем заключался лизинговый договор с основным предприятием, и оптимизируемое предприятие пользовалось всеми преимуществами лизинга. Важно и то, что в этой схеме не терялся «входящий» НДС: все ее участники – плательщики НДС. В последние годы лизинг рассматривался как подозрительная сделка, за которым следила Федеральная служба по финансовому мониторингу (если передаваемое в лизинг имущество стоит 600 тыс. рублей и более). С 2006 г. имущество, переданное в лизинг (аренду), включено в состав основных средств, облагаемых налогом на имущество.

6.5. Оптимизация налога на добычу полезных ископаемых

Предприятия – плательщики налога на добычу полезных ископаемых (НДПИ), могут оптимизировать его, используя выгодный метод учета затрат. Оптимизация налоговой базы по НДПИ основывается на одном из вариантов формирования расчетной стоимости добытых полезных ископаемых (гл. 26 НК РФ).

Расходы на производство и реализацию продукции делятся на две группы – прямые и косвенные (п. 1 ст. 318 НК РФ). Перечень прямых расходов в налоговом законодательстве носит закрытый характер. Косвенными же являются все иные расходы, осуществляемые налогоплательщиком в отчетный период, за исключением внереализационных. Причем косвенные расходы полностью списываются в отчетном периоде.

Специфика расчета налоговой базы по НДПИ основывается на технологическом процессе добычи сырья и производства из него продукции, который включают несколько стадий, например: 1) добыча горной породы и ее доставка в цех первичной переработки; 2) первичная переработка (обработка до получения продукции по государственным стандартам качества); 3) вторичная обработка (дальнейшая обработка до получения конечного продукта).

Для плательщиков данного налога основным элементом налоговой политики является метод определения количества добытого полезного ископаемого (пп. 1, 2 ст. 339 НК РФ):

– прямым методом, т. е. с применением измерительных средств и устройств;

– косвенным методом, т. е. расчетным путем по данным о содержании добытого полезного ископаемого в извлекаемом из недр минеральном сырье.

Выбранный метод применяется в течение всего периода осуществления деятельности по добыче полезного ископаемого. Скорректировать этот метод можно только при изменении применяемой технологии добычи полезных ископаемых.

Оценка стоимости добытых полезных ископаемых определяется одним из 3 способов:

– исходя из сложившихся у налогоплательщика за соответствующий налоговый период цен реализации;

– исходя из сложившихся у налогоплательщика за соответствующий налоговый период цен реализации добытого полезного ископаемого;

– исходя из расчетной стоимости добытых полезных ископаемых.

В состав расчетной стоимости полезного ископаемого включаются суммы прямых расходов первой и второй стадий: т. к. расходами по добыче полезных ископаемых являются все расходы, связанные с приведением добываемого минерального сырья в соответствие с требованиями государственного (или иного) стандарта. Кроме того, в состав расчетной стоимости включаются косвенные расходы, связанные с добычей полезных ископаемых (п. 4 ст. 340 НК РФ).

На практике горнодобывающие предприятия могут определять расчетную стоимость полезного ископаемого двумя методами, которые отличаются друг от друга порядком учета косвенных расходов.

Первый метод основан на распределении всех понесенных за налоговый период косвенных расходов пропорционально доле прямых расходов, относящихся к добыче полезных ископаемых, в общей сумме прямых расходов.

При использовании второго метода необходимо вести отдельный налоговый учет косвенных расходов, связанных и не связанных с добычей полезных ископаемых. При применении второго варианта перераспределяются косвенные расходы.

В зависимости от величины косвенных расходов, связанных и не связанных с добычей полезных ископаемых, существует возможность варьирования расчетной стоимости полезных ископаемых. Налогоплательщик, проанализировав состав своих косвенных расходов, просчитав различные варианты их распределения (используя оба варианта формирования расчетной стоимости полезных ископаемых), может закрепить наиболее выгодный из них в налоговой учетной политике.

Рассмотрим возможность налоговой оптимизации при использовании обоих методов определения расчетной стоимости полезных ископаемых на примере изготовления цемента.

Пример [60] .Величина прямых расходов, связанных с добычей, составляет 60 тыс. руб., а не связанных – 56 тыс. руб. Поскольку прямые расходы для каждого варианта одинаковы, в примере не рассматривается порядок их расчета. Отличия же существуют в порядке расчета косвенных расходов. Предположим, что суммы косвенных расходов на каждом из переделов составляют: Первый передел «Добыча» – 20 тыс. руб. Второй передел «Первичная обработка» – 30 тыс. руб. Третий передел «Вторичная обработка» – 80 тыс. руб. Прочие косвенные расходы (общепроизводственные расходы) – 70 тыс. руб.

Рассчитаем налоговую базу для определения НДПИ двумя описанными выше методами.

Вариант 1

Расчет доли прямых расходов, относящихся к добыче полезных ископаемых, в общей сумме прямых расходов производится по формуле:

К (доля) = Прямые расходы, связанные с добычей: (Прямые расходы, связанные с добычей + Прямые расходы, не связанные с добычей) = 60 тыс.: (60 тыс. + 56 тыс.) = 0,52.

Сумма косвенных расходов для определения расчетной стоимости рассчитывается по формуле: Косвенные расходы для расчета НДПИ = (Общая сумма косвенных расходов) x К (доля) = (20 тыс. + 30 тыс. + 80 тыс. + 70 тыс.) х 0,52 = 104 тыс. руб. Следовательно, расчетная стоимость полезных ископаемых, используемая при исчислении НДПИ, составит 164 тыс. руб. (60 тыс. + 104 тыс.).

Вариант 2

Для анализа этого варианта необходимо уточнить условия примера. Пусть величина косвенных расходов второго передела делится на две части:

– косвенные расходы, непосредственно связанные с добычей полезных ископаемых, – 20 тыс. руб. (в частности, расходы по содержанию и выполнению работ химической лаборатории, горноспасательного отряда, непосредственно связанных с добычей);

– прочие косвенные расходы – 10 тыс. руб. (например, различные общецеховые или общепроизводственные расходы, произведенные в цехах второго передела).

Расчет доли прямых расходов, относящихся к добыче полезных ископаемых, в общей сумме прямых расходов (аналогичен расчету при первом варианте) составит также 0,52.

Сумма косвенных расходов для определения расчетной стоимости определяется по формуле: Косвенные расходы = К 1+ К 2x К (доля), где К 1– косвенные расходы, непосредственно связанные с добычей полезных ископаемых; К 2– «общие» косвенные расходы, подлежащие распределению.

Таким образом, сумма косвенных расходов для включения в расчетную стоимость составит 81,6 тыс. руб. (20 тыс. + 20 тыс. + (10 тыс. + 70 тыс.) x 0,52). Косвенные расходы третьего передела в расчете не участвуют, поскольку не имеют отношения к добыче полезных ископаемых.

Следовательно, расчетная стоимость полезных ископаемых составит 141,6 тыс. руб . (60 тыс. + 81,6 тыс.). Как видно, налоговая база при расчете НДПИ вторым способом на 22,4 тыс. руб . (164 тыс. – 141,6 тыс.) меньше, чем при первом варианте.

Недостатком способа является трудоемкость ведения раздельного учета косвенных затрат. Кроме того, он применим для тех организаций, которые добывают полезные ископаемые не для их дальнейшей реализации, а для производства продуктов более высокой степени технологического процесса.

Главное достоинство такой оптимизации является то, что она основана не на пробелах налогового законодательства, а на более трудоемком, но выгодном методе учета затрат. Это позволяет минимизировать риск налоговых претензий и сэкономить компании суммы, значительно превышающие затраты на реализацию схемы. Кроме того, именно такой подход к определению расчетной стоимости полезных ископаемых рекомендован ФНС России.

Расходы на производство и реализацию продукции делятся на две группы – прямые и косвенные (п. 1 ст. 318 НК РФ). Перечень прямых расходов в налоговом законодательстве носит закрытый характер. Косвенными же являются все иные расходы, осуществляемые налогоплательщиком в отчетный период, за исключением внереализационных. Причем косвенные расходы полностью списываются в отчетном периоде.

Специфика расчета налоговой базы по НДПИ основывается на технологическом процессе добычи сырья и производства из него продукции, который включают несколько стадий, например: 1) добыча горной породы и ее доставка в цех первичной переработки; 2) первичная переработка (обработка до получения продукции по государственным стандартам качества); 3) вторичная обработка (дальнейшая обработка до получения конечного продукта).

Для плательщиков данного налога основным элементом налоговой политики является метод определения количества добытого полезного ископаемого (пп. 1, 2 ст. 339 НК РФ):

– прямым методом, т. е. с применением измерительных средств и устройств;

– косвенным методом, т. е. расчетным путем по данным о содержании добытого полезного ископаемого в извлекаемом из недр минеральном сырье.

Выбранный метод применяется в течение всего периода осуществления деятельности по добыче полезного ископаемого. Скорректировать этот метод можно только при изменении применяемой технологии добычи полезных ископаемых.

Оценка стоимости добытых полезных ископаемых определяется одним из 3 способов:

– исходя из сложившихся у налогоплательщика за соответствующий налоговый период цен реализации;

– исходя из сложившихся у налогоплательщика за соответствующий налоговый период цен реализации добытого полезного ископаемого;

– исходя из расчетной стоимости добытых полезных ископаемых.

В состав расчетной стоимости полезного ископаемого включаются суммы прямых расходов первой и второй стадий: т. к. расходами по добыче полезных ископаемых являются все расходы, связанные с приведением добываемого минерального сырья в соответствие с требованиями государственного (или иного) стандарта. Кроме того, в состав расчетной стоимости включаются косвенные расходы, связанные с добычей полезных ископаемых (п. 4 ст. 340 НК РФ).

На практике горнодобывающие предприятия могут определять расчетную стоимость полезного ископаемого двумя методами, которые отличаются друг от друга порядком учета косвенных расходов.

Первый метод основан на распределении всех понесенных за налоговый период косвенных расходов пропорционально доле прямых расходов, относящихся к добыче полезных ископаемых, в общей сумме прямых расходов.

При использовании второго метода необходимо вести отдельный налоговый учет косвенных расходов, связанных и не связанных с добычей полезных ископаемых. При применении второго варианта перераспределяются косвенные расходы.

В зависимости от величины косвенных расходов, связанных и не связанных с добычей полезных ископаемых, существует возможность варьирования расчетной стоимости полезных ископаемых. Налогоплательщик, проанализировав состав своих косвенных расходов, просчитав различные варианты их распределения (используя оба варианта формирования расчетной стоимости полезных ископаемых), может закрепить наиболее выгодный из них в налоговой учетной политике.

Рассмотрим возможность налоговой оптимизации при использовании обоих методов определения расчетной стоимости полезных ископаемых на примере изготовления цемента.

Пример [60] .Величина прямых расходов, связанных с добычей, составляет 60 тыс. руб., а не связанных – 56 тыс. руб. Поскольку прямые расходы для каждого варианта одинаковы, в примере не рассматривается порядок их расчета. Отличия же существуют в порядке расчета косвенных расходов. Предположим, что суммы косвенных расходов на каждом из переделов составляют: Первый передел «Добыча» – 20 тыс. руб. Второй передел «Первичная обработка» – 30 тыс. руб. Третий передел «Вторичная обработка» – 80 тыс. руб. Прочие косвенные расходы (общепроизводственные расходы) – 70 тыс. руб.

Рассчитаем налоговую базу для определения НДПИ двумя описанными выше методами.

Вариант 1

Расчет доли прямых расходов, относящихся к добыче полезных ископаемых, в общей сумме прямых расходов производится по формуле:

К (доля) = Прямые расходы, связанные с добычей: (Прямые расходы, связанные с добычей + Прямые расходы, не связанные с добычей) = 60 тыс.: (60 тыс. + 56 тыс.) = 0,52.

Сумма косвенных расходов для определения расчетной стоимости рассчитывается по формуле: Косвенные расходы для расчета НДПИ = (Общая сумма косвенных расходов) x К (доля) = (20 тыс. + 30 тыс. + 80 тыс. + 70 тыс.) х 0,52 = 104 тыс. руб. Следовательно, расчетная стоимость полезных ископаемых, используемая при исчислении НДПИ, составит 164 тыс. руб. (60 тыс. + 104 тыс.).

Вариант 2

Для анализа этого варианта необходимо уточнить условия примера. Пусть величина косвенных расходов второго передела делится на две части:

– косвенные расходы, непосредственно связанные с добычей полезных ископаемых, – 20 тыс. руб. (в частности, расходы по содержанию и выполнению работ химической лаборатории, горноспасательного отряда, непосредственно связанных с добычей);

– прочие косвенные расходы – 10 тыс. руб. (например, различные общецеховые или общепроизводственные расходы, произведенные в цехах второго передела).

Расчет доли прямых расходов, относящихся к добыче полезных ископаемых, в общей сумме прямых расходов (аналогичен расчету при первом варианте) составит также 0,52.

Сумма косвенных расходов для определения расчетной стоимости определяется по формуле: Косвенные расходы = К 1+ К 2x К (доля), где К 1– косвенные расходы, непосредственно связанные с добычей полезных ископаемых; К 2– «общие» косвенные расходы, подлежащие распределению.

Таким образом, сумма косвенных расходов для включения в расчетную стоимость составит 81,6 тыс. руб. (20 тыс. + 20 тыс. + (10 тыс. + 70 тыс.) x 0,52). Косвенные расходы третьего передела в расчете не участвуют, поскольку не имеют отношения к добыче полезных ископаемых.

Следовательно, расчетная стоимость полезных ископаемых составит 141,6 тыс. руб . (60 тыс. + 81,6 тыс.). Как видно, налоговая база при расчете НДПИ вторым способом на 22,4 тыс. руб . (164 тыс. – 141,6 тыс.) меньше, чем при первом варианте.

Недостатком способа является трудоемкость ведения раздельного учета косвенных затрат. Кроме того, он применим для тех организаций, которые добывают полезные ископаемые не для их дальнейшей реализации, а для производства продуктов более высокой степени технологического процесса.

Главное достоинство такой оптимизации является то, что она основана не на пробелах налогового законодательства, а на более трудоемком, но выгодном методе учета затрат. Это позволяет минимизировать риск налоговых претензий и сэкономить компании суммы, значительно превышающие затраты на реализацию схемы. Кроме того, именно такой подход к определению расчетной стоимости полезных ископаемых рекомендован ФНС России.

7. Оптимизация налогов субъектами специальных налоговых режимов

Сегодня в России действуют два режима налогообложения хозяйствующих субъектов:

1. Общепринятая система (общий режим) налогообложения, при которой налогоплательщики обязаны уплачивать все налоги и сборы, установленные Налоговым кодексом и иными нормами налогового законодательства, по которым у налогоплательщика возникает объект налогообложения.

2. Система специальных налоговых режимов, которая представлена четырьмя режимами: упрощенная система налогообложения, непосредственно предусмотренная для субъектов малого предпринимательства (уплачивают единый налог с совокупного дохода или с валовой выручки); система налогообложения в виде единого налога на вмененный доход для определенных видов деятельности; система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог); система налогообложения при выполнении соглашений о разделе продукции.

1. Общепринятая система (общий режим) налогообложения, при которой налогоплательщики обязаны уплачивать все налоги и сборы, установленные Налоговым кодексом и иными нормами налогового законодательства, по которым у налогоплательщика возникает объект налогообложения.

2. Система специальных налоговых режимов, которая представлена четырьмя режимами: упрощенная система налогообложения, непосредственно предусмотренная для субъектов малого предпринимательства (уплачивают единый налог с совокупного дохода или с валовой выручки); система налогообложения в виде единого налога на вмененный доход для определенных видов деятельности; система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог); система налогообложения при выполнении соглашений о разделе продукции.

7.1. Оптимизация налогов при переходе на упрощенную систему налогообложения

С 1 января 2003 г. введен в действие специальный налоговый режим, предусмотренный гл. 26.2 НК РФ – «Упрощенная система налогообложения» (УСН). За ее основу был взят Федеральный закон от 29.12.95 № 222-ФЗ «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства», поэтому этот специальный налоговый режим уже давно известен налогоплательщикам и опробован на практике.

Во-первых, переход на упрощенную систему (возврат к общему режиму) носит добровольный характер, во-вторых, не все могут перейти на упрощенную систему, существует ряд условий. Это еще более повышает значимость налоговой оптимизации в рамках налогового менеджмента.

Законодательно установлен перечень организаций и предпринимателей, которые ни при каких обстоятельствах не вправе перейти на упрощенную систему. Например, организации и предприниматели, производящие и (или) реализующие подакцизную продукцию, занимающиеся игорным бизнесом, организации, имеющие филиалы и (или) представительства, банки, страховщики и др.

Все остальные организации и предприниматели должны соблюдать требования (ст. 346.12 НК РФ):

– сумма дохода от реализации (без учета НДС) за 9 предшествующих месяцев не должна превышать 15 млн руб. (20 млн руб. за налоговый период);

– средняя численность работников за налоговый (отчетный) период не должна превышать 100 человек;

– остаточная стоимость основных средств и нематериальных активов по данным бухгалтерского учета не должна превышать 100 млн руб. Остаточная стоимость при этом определяется по состоянию на 1-е число месяца, в котором подано заявление о переходе на «упрощенку».

Если эти требования будут нарушены, налогоплательщик считается перешедшим на общий режим налогообложения с начала того квартала, в котором было допущено превышение. Следовательно, необходимо будет восстановить все налоги и представить отчетность по общеустановленной системе, а также восстановить налоговую и бухгалтерскую отчетность («задним числом» это сделать практически невозможно).

В целом, суть и главное преимущество упрощенной системы налогообложения является единый налог, уплачиваемый взамен целого ряда налогов: для организаций – налога на прибыль, налога на имущество организаций, единого социального налога и НДС (за исключением НДС, уплачиваемого при ввозе товаров на таможенную территорию РФ); для предпринимателей – налога на доходы физических лиц (по доходам, полученным от предпринимательской деятельности), налога на имущество (по имуществу, используемому в предпринимательской деятельности), единого социального налога, НДС (кроме НДС, уплачиваемого при ввозе товаров на таможенную территорию).

Первый этапналоговой оптимизации для налогоплательщиков, имеющих право перейти на упрощенную систему, выбрать более выгодный режим: общий или упрощенный.

Рассмотрим на примере возможность использования упрощенной системы как метода налоговой оптимизации.

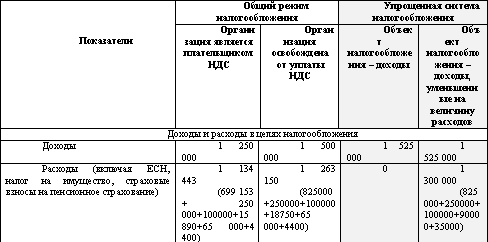

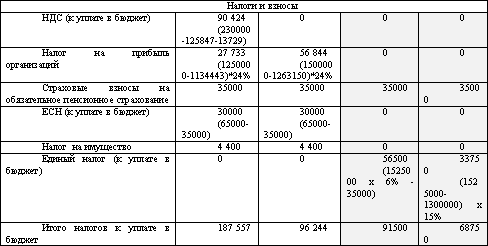

Пример.Организация занимается оказанием услуг (не населению). Выручка от реализации (поступления с учетом всех налогов) – 1 525 000 руб., в т. ч. НДС 230 000 руб, выручка от реализации услуг населению 525 000 руб. Затраты: материальные – 825 000 (в том числе НДС 125 847 руб., стоимость без НДС 699 153 руб.); на оплату труда – 250 000 руб.; ЕСН – 65 000 (250000 х 26 %), в т. ч. страховые взносы на пенсионное страхование – 35 000 (250000 х 14 %), страхование от несчастных случаев не учитываем; прочие – 100 000 руб. Среднегодовая стоимость имущества – 200 000 руб. Соответственно, сумма налога на имущество предприятий 4 400 руб. (200 000 х 2,2 %). В феврале 2006 г. планируется приобрести 3 компьютера стоимостью 30 000 руб. каждый (итого 90 000 руб., включая НДС 13 729 руб.). Установленный срок полезного использования компьютеров 4 года, таким образом амортизация при общем режиме налогообложения составила бы 15 890 руб. (способ амортизации линейный – 76 271 х 1/48 х 10), а в случае освобождения от уплаты НДС – 18 750 руб. (90 000 х 1/48 х 10 мес.). Расчеты представлены в Табл. 7.

Таблица 7

Таким образом, при заданной структуре доходов и расходов, упрощенная система налогообложения более выгодна, чем общий режим налогообложения.

Второй этапоптимизации для налогоплательщиков, имеющих право перейти на упрощенную систему, выбрать один из двух вариантов уплаты налога:

– по ставке 15 % c доходов, уменьшенных на величину расходов (объект «доходы минус расходы»);

– по ставке 6 % c доходов (объект «доходы»).

По первому объекту налогообложения установлен минимальный размер единого налога, исчисляемый по ставке 1 % к доходам. Причем изменить объект налогообложения в период применения УСН нельзя (п. 2 ст. 346.14 НК РФ).

Определить, какой из вариантов уплаты единого налога выгоднее в каждом конкретном случае, можно по-разному. Один из возможных способов – для каждого из вариантов рассчитать долю единого налога в доходах. Вариант, при котором она окажется меньше (т. е. меньшая часть дохода изымается в виде налога), и будет предпочтительнее.

Во-первых, переход на упрощенную систему (возврат к общему режиму) носит добровольный характер, во-вторых, не все могут перейти на упрощенную систему, существует ряд условий. Это еще более повышает значимость налоговой оптимизации в рамках налогового менеджмента.

Законодательно установлен перечень организаций и предпринимателей, которые ни при каких обстоятельствах не вправе перейти на упрощенную систему. Например, организации и предприниматели, производящие и (или) реализующие подакцизную продукцию, занимающиеся игорным бизнесом, организации, имеющие филиалы и (или) представительства, банки, страховщики и др.

Все остальные организации и предприниматели должны соблюдать требования (ст. 346.12 НК РФ):

– сумма дохода от реализации (без учета НДС) за 9 предшествующих месяцев не должна превышать 15 млн руб. (20 млн руб. за налоговый период);

– средняя численность работников за налоговый (отчетный) период не должна превышать 100 человек;

– остаточная стоимость основных средств и нематериальных активов по данным бухгалтерского учета не должна превышать 100 млн руб. Остаточная стоимость при этом определяется по состоянию на 1-е число месяца, в котором подано заявление о переходе на «упрощенку».

Если эти требования будут нарушены, налогоплательщик считается перешедшим на общий режим налогообложения с начала того квартала, в котором было допущено превышение. Следовательно, необходимо будет восстановить все налоги и представить отчетность по общеустановленной системе, а также восстановить налоговую и бухгалтерскую отчетность («задним числом» это сделать практически невозможно).

В целом, суть и главное преимущество упрощенной системы налогообложения является единый налог, уплачиваемый взамен целого ряда налогов: для организаций – налога на прибыль, налога на имущество организаций, единого социального налога и НДС (за исключением НДС, уплачиваемого при ввозе товаров на таможенную территорию РФ); для предпринимателей – налога на доходы физических лиц (по доходам, полученным от предпринимательской деятельности), налога на имущество (по имуществу, используемому в предпринимательской деятельности), единого социального налога, НДС (кроме НДС, уплачиваемого при ввозе товаров на таможенную территорию).

Первый этапналоговой оптимизации для налогоплательщиков, имеющих право перейти на упрощенную систему, выбрать более выгодный режим: общий или упрощенный.

Рассмотрим на примере возможность использования упрощенной системы как метода налоговой оптимизации.

Пример.Организация занимается оказанием услуг (не населению). Выручка от реализации (поступления с учетом всех налогов) – 1 525 000 руб., в т. ч. НДС 230 000 руб, выручка от реализации услуг населению 525 000 руб. Затраты: материальные – 825 000 (в том числе НДС 125 847 руб., стоимость без НДС 699 153 руб.); на оплату труда – 250 000 руб.; ЕСН – 65 000 (250000 х 26 %), в т. ч. страховые взносы на пенсионное страхование – 35 000 (250000 х 14 %), страхование от несчастных случаев не учитываем; прочие – 100 000 руб. Среднегодовая стоимость имущества – 200 000 руб. Соответственно, сумма налога на имущество предприятий 4 400 руб. (200 000 х 2,2 %). В феврале 2006 г. планируется приобрести 3 компьютера стоимостью 30 000 руб. каждый (итого 90 000 руб., включая НДС 13 729 руб.). Установленный срок полезного использования компьютеров 4 года, таким образом амортизация при общем режиме налогообложения составила бы 15 890 руб. (способ амортизации линейный – 76 271 х 1/48 х 10), а в случае освобождения от уплаты НДС – 18 750 руб. (90 000 х 1/48 х 10 мес.). Расчеты представлены в Табл. 7.

Таблица 7

Сравнительный анализ общего режима налогообложения и упрощенной системы налогообложения [61]

Таким образом, при заданной структуре доходов и расходов, упрощенная система налогообложения более выгодна, чем общий режим налогообложения.

Второй этапоптимизации для налогоплательщиков, имеющих право перейти на упрощенную систему, выбрать один из двух вариантов уплаты налога:

– по ставке 15 % c доходов, уменьшенных на величину расходов (объект «доходы минус расходы»);

– по ставке 6 % c доходов (объект «доходы»).

По первому объекту налогообложения установлен минимальный размер единого налога, исчисляемый по ставке 1 % к доходам. Причем изменить объект налогообложения в период применения УСН нельзя (п. 2 ст. 346.14 НК РФ).

Определить, какой из вариантов уплаты единого налога выгоднее в каждом конкретном случае, можно по-разному. Один из возможных способов – для каждого из вариантов рассчитать долю единого налога в доходах. Вариант, при котором она окажется меньше (т. е. меньшая часть дохода изымается в виде налога), и будет предпочтительнее.