Я очень сильно надеюсь, что в ближайшее время может быть достигнуто соглашение и восстановлена стабильность на финансовых рынках с тем, чтобы внимание Вашего правительства могло быть вновь сосредоточено на долгосрочной программе структурных реформ, которые еще не осуществлены…

Позднее, после выделения России очередного транша кредита в конце июня переговоры пошли стремительно и интенсивно: похоже, МВФ попал в плен своих процедур и традиций.

Выделение России очередной порции кредита (после того как рассмотрение этого вопроса откладывалось в течение двух месяцев) в глазах всех означало, что по мнению МВФ процесс реформ в России идет должным образом, что согласованная программа действий выполняется, что основные параметры экономической ситуации находятся под контролем властей и не дают оснований для беспокойства. В то же время, глубина российского кризиса, как в части платежного баланса, так и особенно в части бюджета, становилась все более явственной. Аналитики сходились во мнении, что новые внешние заимствования для России невозможны – лимит доверия к обещаниям властей оказался исчерпанным. Единственным фактором, который мог серьезно изменить сложившуюся ситуацию, по общему признанию, становился крупный кредит МВФ, размеры которого оценивались в 6—8 млрд долларов. Отказ МВФ в предоставлении такого кредита неизбежно толкал Россию в пучину кризиса. Кроме того, Фонд, если бы отказ в предоставлении кредита мотивировался критикой политики российских властей, никак не смог бы объяснить в такой ситуации, почему двумя неделями раньше решение о предоставлении кредита было принято.

Помимо этого, складывалось ощущение, что участие в них А. Чубайса в качестве главы российской делегации оказало магическое воздействие на МВФ. Несмотря на внешнюю жесткость позиции Фонда по многим вопросам, на достаточно далеко идущие требования в области экономической политики в будущем, в целом согласие было достигнуто достаточно быстро. Итоговый документ был подписан уже 13 июля.

Основная часть дискуссий развернулась по проблемам экономической программы на 1999 год, а вторая половина 1998 года считалась полностью согласованной. И, видимо, это одна из загадок ситуации. Банку России было абсолютно понятно, что без существенной кредитной поддержки со стороны МВФ российский бюджет не сможет продержаться и двух месяцев. Уровень доходов бюджета не повышался, возможности новых заимствований были совсем иллюзорными, а объем обязательных платежей по обслуживанию государственного долга продолжал возрастать. Вместе с тем, на переговорах Минфин постоянно говорил о том, что до конца года «весь бюджет просматривается без особых проблем», и не настаивал на получении какой-либо части первого транша большого кредита. Сотрудники МВФ обладали не меньшим объемом информации о происходящем в России и обязаны были видеть тяжелейшее положение бюджета и сосредоточить основные усилия на переговорах именно на данном направлении. Но этого не произошло. По всей видимости, в ходе переговоров МВФ исходил из той предпосылки, что основная причина кризиса в России – утрата доверия со стороны инвесторов из-за недостаточного уровня валютных резервов России [57]. Только этим можно объяснить тот факт, что МВФ так быстро согласился предоставить громадные средства для пополнения резервов Центрального банка [58]. Видимо, упор делался на то, что это решение сможет переломить отношение инвесторов к российской ситуации.

Пакет был действительно впечатляющим, общая его величина оценивалась в 22,7 млрд долларов. При этом наиболее существенная часть средств должна была быть получена Россией уже в 1998 году Общая сумма кредитов в этот период должна была составить более 15 млрд долларов: МВФ планировал предоставить 5,6 млрд долл. в конце июля, два транша по 2,8 млрд долл. в октябре и декабре и два транша по 670 млн долл. в сентябре и ноябре; к этому добавлялись несколько кредитов Мирового банка на сумму около 2 млрд долл. и кредит Правительства Японии на сумму 600 млн долл.

Но была у этого пакета помощи и слабая сторона: обычно, когда такая помощь предоставлялась другим государствам (Мексика, Таиланд, Корея, Индонезия), кредиты со стороны международных финансовых организаций составляли значительную, но не единственную часть пакета поддержки. Эти кредиты соседствовали с двусторонними кредитами (кредитами, предоставленными другими государствами) и так называемым «пакетом коммерческой помощи», который оформлялся обычно в виде пролонгации или переоформления ранее полученных страной или ее предприятиями и банками кредитов. В России пакет помощи ограничивался практически исключительно кредитами МВФ и Мирового банка. Если непредоставление межгосударственных кредитов (за исключением решения Японии о выделении 1,5 млрд долл.) еще можно понять и объяснить внутриполитическими причинами, то отсутствие пакета коммерческой поддержки являлось очевидной слабостью общей конструкции программы поддержки России.

Единственной составляющей этого пакета стала предпринятая Минфином в середине июля попытка снять напряжение проблемы еженедельного погашения государственных облигаций на сумму 6—7 млрд рублей (в среднем еженедельно) путем проведения добровольного обмена ГКО, погашение которых должно было произойти до середины 1999 года, на еврооблигации со сроками обращения 7 и 20 лет. Но и она оказалась более чем спорной по своим результатам, несмотря на то, что Минфину удалось обменять ГКО на общую сумму более 23 млрд рублей, выпустив еврооблигаций на сумму 4,6 млрд долларов и получив еще 300 млн долларов от дополнительного размещения таких ценных бумаг.

Единственной составляющей этого пакета стала предпринятая Минфином в середине июля попытка снять напряжение проблемы еженедельного погашения государственных облигаций на сумму 6—7 млрд рублей (в среднем еженедельно) путем проведения добровольного обмена ГКО, погашение которых должно было произойти до середины 1999 года, на еврооблигации со сроками обращения 7 и 20 лет. Но и она оказалась более чем спорной по своим результатам, несмотря на то, что Минфину удалось обменять ГКО на общую сумму более 23 млрд рублей, выпустив еврооблигаций на сумму 4,6 млрд долларов и получив еще 300 млн долларов от дополнительного размещения таких ценных бумаг.

С одной стороны, само предложение российских властей провести такой обмен, при том что абсолютно в стороне оставлялись вопросы краткосрочной задолженности российских банков и предприятий, где давление со стороны кредиторов было не меньшим, означало признание Правительством сложностей со своевременным погашением своих обязательств.

С другой стороны, и этот обмен был на грани срыва. По первоначальному предложению Минфина и его советников по проведению обмена к этой операции допускались только инвесторы-нерезиденты, несмотря на то, что ряд российских банков, особенно Сбербанк, изначально заявили о своем желании в ней участвовать. Для признания обмена состоявшимся нужно было набрать заявок на сумму 2,5 млрд долларов. Общая же сумма заявок нерезидентов едва превысила 2 млрд долларов, из которых около 20% принадлежало самому банку – советнику по обмену. Если бы не настойчивые требования Центрального банка и Сбербанка о включении российских банков в процедуру обмена, то и здесь бы Россию ожидал провал [59]. Со стороны складывалось ощущение, что при проведении этой операции советники Минфина были больше заинтересованы в получении своих комиссионных, нежели в успехе операции для России.

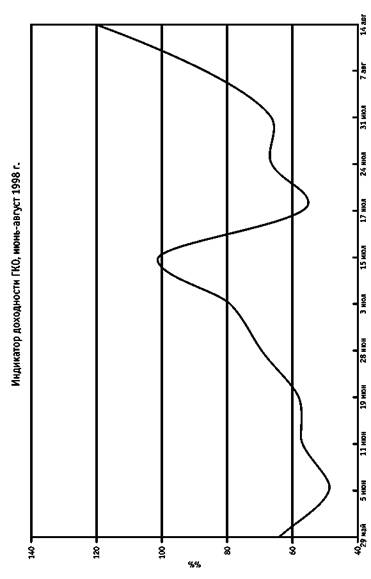

Нельзя забывать и о том, что размещение еврооблигаций, выпущенных в рамках процедуры обмена ГКО, проходило по доходностям, приближающимся к 15% годовых, что характеризовало крайне тяжелое положение российских властей.

ПОСЛЕДНИЙ ШАНС

Позднее, после выделения России очередного транша кредита в конце июня переговоры пошли стремительно и интенсивно: похоже, МВФ попал в плен своих процедур и традиций.

Выделение России очередной порции кредита (после того как рассмотрение этого вопроса откладывалось в течение двух месяцев) в глазах всех означало, что по мнению МВФ процесс реформ в России идет должным образом, что согласованная программа действий выполняется, что основные параметры экономической ситуации находятся под контролем властей и не дают оснований для беспокойства. В то же время, глубина российского кризиса, как в части платежного баланса, так и особенно в части бюджета, становилась все более явственной. Аналитики сходились во мнении, что новые внешние заимствования для России невозможны – лимит доверия к обещаниям властей оказался исчерпанным. Единственным фактором, который мог серьезно изменить сложившуюся ситуацию, по общему признанию, становился крупный кредит МВФ, размеры которого оценивались в 6—8 млрд долларов. Отказ МВФ в предоставлении такого кредита неизбежно толкал Россию в пучину кризиса. Кроме того, Фонд, если бы отказ в предоставлении кредита мотивировался критикой политики российских властей, никак не смог бы объяснить в такой ситуации, почему двумя неделями раньше решение о предоставлении кредита было принято.

Помимо этого, складывалось ощущение, что участие в них А. Чубайса в качестве главы российской делегации оказало магическое воздействие на МВФ. Несмотря на внешнюю жесткость позиции Фонда по многим вопросам, на достаточно далеко идущие требования в области экономической политики в будущем, в целом согласие было достигнуто достаточно быстро. Итоговый документ был подписан уже 13 июля.

Основная часть дискуссий развернулась по проблемам экономической программы на 1999 год, а вторая половина 1998 года считалась полностью согласованной. И, видимо, это одна из загадок ситуации. Банку России было абсолютно понятно, что без существенной кредитной поддержки со стороны МВФ российский бюджет не сможет продержаться и двух месяцев. Уровень доходов бюджета не повышался, возможности новых заимствований были совсем иллюзорными, а объем обязательных платежей по обслуживанию государственного долга продолжал возрастать. Вместе с тем, на переговорах Минфин постоянно говорил о том, что до конца года «весь бюджет просматривается без особых проблем», и не настаивал на получении какой-либо части первого транша большого кредита. Сотрудники МВФ обладали не меньшим объемом информации о происходящем в России и обязаны были видеть тяжелейшее положение бюджета и сосредоточить основные усилия на переговорах именно на данном направлении. Но этого не произошло. По всей видимости, в ходе переговоров МВФ исходил из той предпосылки, что основная причина кризиса в России – утрата доверия со стороны инвесторов из-за недостаточного уровня валютных резервов России [57]. Только этим можно объяснить тот факт, что МВФ так быстро согласился предоставить громадные средства для пополнения резервов Центрального банка [58]. Видимо, упор делался на то, что это решение сможет переломить отношение инвесторов к российской ситуации.

Из сопроводительного документа МВФ к запросу Россией программы поддержкиНакануне заседания Совета директоров МВФ, назначенного на 20 июля, Государственная дума отвергает ряд предложений Правительства, направленных на повышение доходов бюджета, а Администрация Президента категорически возражает против принятия законодательно обусловленного решения, позволяющего улучшить финансовое положение Пенсионного фонда. В глазах МВФ власти России явно демонстрируют свое непонимание остроты ситуации и полное нежелание предпринять какие-либо действия по ее выправлению, но… выбора у МВФ уже не остается: отказ от рассмотрения программы означает резкое ухудшение ситуации на российском рынке, рассмотрение и принятие положительного решения оставляет некоторые шансы на преодоление кризиса. Утопающий хватается за соломинку: программа рассматривается, решение о предоставлении помощи принимается, но сумма первого транша уменьшается на 20% – с 5,6 млрд долл. до 4,8 млрд долл. Итак, не сделав никаких реальных шагов по преодолению кризиса, Россия получила чрезвычайный пакет международной помощи.

(июль 1998)

С учетом нынешнего состояния рынка глубокая налогово-бюджетная корректировка, предусмотренная планом правительства, безусловно необходима. Властям следует приложить решительные усилия, чтобы убедить рынок в том, что их налогово-бюджетная позиция посильна в среднесрочной перспективе и что их общий дефицит поддается финансированию… Стратегия проведения корректировки справедливо акцентирует внимание на стороне доходов и изменениях в законодательно закрепленной налоговой базе, однако усилия налоговой администрации также следует активизировать. До сих пор эти усилия не оправдали надежд… Однако единственно возможный в рамках программы подход к решению нынешних трудностей пролегает через неуклонную и активную политическую поддержку трудных мер. Финансовые рынки положительно отреагировали на провозглашение программы корректировки, но в случае спада в реализации этого курса сохранить доверие будет невозможно, и, таким образом, любая пробуксовка может оказаться критической…

Не следует недооценивать рисков программы. Сотрудники фонда обнадежены тем, что нынешнее правительство решительно выступает за реформы, относительно независимо от традиционных привилегированных групп России и президент и парламент оказывают поддержку в важных областях. Однако следует иметь в виду, что правительство не пользуется широкой поддержкой и должно будет противостоять давлению сильных кругов в региональных и местных органах управления и на предприятиях. Кроме того, до сих пор налогово-бюджетные проблемы по-прежнему трудноразрешимы, банковский сектор уязвим, а цены на ключевые статьи экспорта могут оставаться заниженными…

Очевидно, что фонд принимает на себя в России исключительные риски. Страна пережила недавно кризис бюджетного финансирования, и нет уверенности в том, что подобный кризис не произойдет в будущем. Россия потратила гораздо больше времени, чем ожидалось, на то, чтобы провести свою стабилизацию, и это усугубляет ее слабости в глазах иностранных инвесторов. Кроме того, сроки возврата доверия рынка и дальнейшее укрепление российской экономики сопряжены с большой неопределенностью, и это вызывает серьезное сомнение относительно своевременного осуществления Россией платежей Фонду. Только активная и решительная реализация в рамках проводимой политики комплекса мер, принятых в поддержку нынешней программы, снизит уязвимость, проявленную Россией по отношению к внешним потрясениям, и гарантирует ресурсы Фонда, подвергаемые в настоящее время риску. Сотрудники и руководство фонда указывали высшим властям в России, что им следует прилагать усилия в основном в трех областях, чтобы минимизировать возможность будущих финансовых кризисов: (1) укреплять государственные финансы, особенно увеличивать поступление доходов и установить строгий контроль за государственными расходами; (2) совершенствовать управление на каждом уровне и (3) повышать жизнеспособность банковской системы.

Пакет был действительно впечатляющим, общая его величина оценивалась в 22,7 млрд долларов. При этом наиболее существенная часть средств должна была быть получена Россией уже в 1998 году Общая сумма кредитов в этот период должна была составить более 15 млрд долларов: МВФ планировал предоставить 5,6 млрд долл. в конце июля, два транша по 2,8 млрд долл. в октябре и декабре и два транша по 670 млн долл. в сентябре и ноябре; к этому добавлялись несколько кредитов Мирового банка на сумму около 2 млрд долл. и кредит Правительства Японии на сумму 600 млн долл.

Но была у этого пакета помощи и слабая сторона: обычно, когда такая помощь предоставлялась другим государствам (Мексика, Таиланд, Корея, Индонезия), кредиты со стороны международных финансовых организаций составляли значительную, но не единственную часть пакета поддержки. Эти кредиты соседствовали с двусторонними кредитами (кредитами, предоставленными другими государствами) и так называемым «пакетом коммерческой помощи», который оформлялся обычно в виде пролонгации или переоформления ранее полученных страной или ее предприятиями и банками кредитов. В России пакет помощи ограничивался практически исключительно кредитами МВФ и Мирового банка. Если непредоставление межгосударственных кредитов (за исключением решения Японии о выделении 1,5 млрд долл.) еще можно понять и объяснить внутриполитическими причинами, то отсутствие пакета коммерческой поддержки являлось очевидной слабостью общей конструкции программы поддержки России.

С одной стороны, само предложение российских властей провести такой обмен, при том что абсолютно в стороне оставлялись вопросы краткосрочной задолженности российских банков и предприятий, где давление со стороны кредиторов было не меньшим, означало признание Правительством сложностей со своевременным погашением своих обязательств.

С другой стороны, и этот обмен был на грани срыва. По первоначальному предложению Минфина и его советников по проведению обмена к этой операции допускались только инвесторы-нерезиденты, несмотря на то, что ряд российских банков, особенно Сбербанк, изначально заявили о своем желании в ней участвовать. Для признания обмена состоявшимся нужно было набрать заявок на сумму 2,5 млрд долларов. Общая же сумма заявок нерезидентов едва превысила 2 млрд долларов, из которых около 20% принадлежало самому банку – советнику по обмену. Если бы не настойчивые требования Центрального банка и Сбербанка о включении российских банков в процедуру обмена, то и здесь бы Россию ожидал провал [59]. Со стороны складывалось ощущение, что при проведении этой операции советники Минфина были больше заинтересованы в получении своих комиссионных, нежели в успехе операции для России.

Нельзя забывать и о том, что размещение еврооблигаций, выпущенных в рамках процедуры обмена ГКО, проходило по доходностям, приближающимся к 15% годовых, что характеризовало крайне тяжелое положение российских властей.

Из квартального обзора текущей ситуации в России, подготовленного МВФТак или иначе, чрезвычайный по скорости предоставления и объемам пакет помощи России был выделен. Но он уже не смог помочь…

(июнь 1998)

Хотя реструктуризация государственного долга принесла бы пользу в плане уменьшения финансовой уязвимости правительства, последнему необходимо будет не упустить из виду валютный риск и избежать фиксации чрезмерно высоких процентных ставок. Для того чтобы такая операция наверняка достигла своей цели, правительству нужно будет заняться основополагающими проблемами, обусловливающими высокий уровень процентных ставок.

ПОСЛЕДНИЙ ШАНС

Психологическое воздействие от решения МВФ об оказании экстренной помощи России ощущалось ровно три дня, когда ситуация на финансовом рынке стала понемногу успокаиваться. Но вскоре, узнав о том, что первая порция кредита МВФ сокращена на 800 млн. долларов из-за невыполнения Россией предварительно согласованных мер, не увидев никаких новых реальных шагов со стороны российского Правительства, направленных на исправление ситуации, увидев очевидное противостояние Правительства и Государственной Думы, которая блокировала принятие пакета налоговых законопроектов, внесенных Правительством, рынок развернулся в прежнем направлении. Видимо, в этот момент была упущена последняя возможность для Правительства воздействовать на ситуацию своими действиями без принятия экстраординарных решений, какими стали решения 17 августа.

И в стране события разворачивались с калейдоскопической быстротой. Бюджетные прогнозы Минфина на август-сентябрь ухудшались с каждым днем, на каждом совещании звучали слова о том, что «без поддержки Центрального банка бюджет сбалансировать не удастся», но при этом никто не брал на себя смелость объяснить, о какой поддержке идет речь. Правительство не хотело вносить в Думу законопроект о кредитовании бюджета Центральным банком, предпочитая делать это «втихую», не без оснований рассчитывая на то, что вся ответственность в таком случае ляжет на Центральный банк.

Размер средств, необходимых Минфину сверх суммы налоговых поступлений для финансирования первоочередных расходов бюджета, в расчете на месяц вырос с 6 в конце июля до 8 в начале августа, затем до 12 к концу первой недели августа, затем до 16 млрд рублей к середине месяца. Становилось очевидно, что страна вплотную подошла к краху бюджета и смене макроэкономической политики.

Эта проблема и проблема задолженности Минфина перед Банком России обсуждались по два раза в неделю, поочередно у А. Чубайса (который стал фактически выполнять функции вице-премьера Правительства) и С. Кириенко. Из Минфина сначала «выдавили» обещание погасить всю задолженность к 1 августа, не уточняя, откуда будут взяты деньги для этого (про налоги никто не хотел и слышать!).

После того как все возможные альтернативы получения денег взаймы были исчерпаны, стало очевидно, что в долг даже под залог акций, под результаты будущих аукционов по продаже государственной собственности никто давать не хочет, это обещание было взято назад. Перед Центральным банком снова поставили вопрос о необходимости помочь бюджету, но уже не «живыми» деньгами, а переоформлением части задолженности (7 млрд рублей) в государственные ценные бумаги, вкупе с новым обещанием Минфина – гасить новую задолженность до вторника, то есть до очередного аукциона. 3 августа в Банк России пришло письмо С. Кириенко с просьбой к Банку России от имени Правительства осуществить покупку ценных бумаг Министерства финансов Российской Федерации при том, что это создает угрозу для реализации денежной программы, согласованной с МВФ. В дальнейшем Правительство Российской Федерации обязывалось своевременно выполнять свои обязательства в расчетах с Центральным банком Российской Федерации. В очередной раз Центральный банк согласился поддержать Правительство, надеясь, что понимание всей остроты ситуации все-таки потребует от Правительства реальных действий.

Так как это уже было после 1 августа, скрыть информацию о реальном положении дел в бюджете и о фактическом кредитовании бюджета со стороны Банка России от МВФ было невозможно. Ровно через десять дней после получения первого транша кредита МВФ российские власти проинформировали МВФ о необходимости «переориентировать» 1 миллиард долларов из полученного кредита на нужды бюджета. После непродолжительного обсуждения МВФ дал на это согласие, поскольку промах в работе миссии был очевиден.

Окончательная точка над i и диагноз ситуации были поставлены вечером 14 августа на совещании у С. Кириенко [60]. В этот день впервые по всей стране явственно проявились результаты массированной кампании в средствах массовой информации о неизбежности девальвации рубля. Во всех крупных городах России выстроились длинные очереди к валютообменным пунктам. Практически везде курс доллара вырос на 10%: до 7 рублей при том что официальный курс рубля был 6,30 руб. за доллар. В Центральном банке этот факт оценили как очевидный признак того, что российское население перестало верить рублю. Если противостоять напору со стороны финансового рынка Банк России был еще в состоянии, то противостоять населению не может ни один центральный банк в мире. Это противостояние всегда оказывается бессмысленным, поскольку в игру в этом случае вступает гораздо более сильный игрок.

Из письма С. Фишера С. КириенкоКотировки российских ценных бумаг на западных рынках стали стремительно падать и достигли настолько низких значений, что все эксперты хором заговорили, что рынок не верит тому, что Россия будет платить по своим долгам.

(23 июля 1998)

…Я хотел бы выразить одобрение по поводу соглашения о мерах экономической политики, результатом которого стало решение Совета директоров Фонда о предоставлении России дополнительной финансовой помощи. Согласованные меры политики представляют собой энергичные и своевременные действия, направленные на преодоление имеющихся трудностей в России. Наиболее важными являются первоочередные действия, содержащиеся в пакете, действия Правительства, нацеленные на обеспечение политической поддержки денных мер, а также акцент на исправлении положения в налогово-бюджетной сфере и накопление международных резервов с целью восстановления доверия.

Несмотря на очевидные усилия правительства, направленные на преодоление имеющихся трудностей, я хотел бы отметить, что Руководство и Совет директоров Фонда поддержали программу правительства не без некоторых сомнений… Особую тревогу Совета директоров Фонда вызвал тот факт, что на фоне продолжительного неудовлетворительного выполнения согласованных мер экономической политики Фонд вновь поддержал предоставление России крупного пакета финансовой помощи на основании заверений правительства, а не конкретных действий; размер предоставляемой помощи по сути вдвое превышает и без того большой объем уже предоставленных России средств Фонда. Кроме того, Совет директоров был обеспокоен ходом реализации мер политики, проводимой российским правительством в последнее время.

Уважаемый г-н Премьер-Министр, для всех участников переговоров и для международного сообщества в целом очевидно, что Фонд пошел на исключительный шаг в отношениях с Россией, который не может быть повторен. В настоящее время принципиально важно, чтобы российское правительство обеспечило твердое выполнение согласованной программы и развеяло устойчивые сомнения в том, что Россия не в состоянии сделать это. В силу важности данной задачи убедительно прошу Вас лично обеспечить порядок, при котором реализация данных мер не будет отклоняться от согласованного графика… Лишь при этом условии исключительные меры, принимаемые как Фондом, так и Россией, смогут обеспечить достижение основной общей задачи, а именно устойчивости российских государственных финансов…

И в стране события разворачивались с калейдоскопической быстротой. Бюджетные прогнозы Минфина на август-сентябрь ухудшались с каждым днем, на каждом совещании звучали слова о том, что «без поддержки Центрального банка бюджет сбалансировать не удастся», но при этом никто не брал на себя смелость объяснить, о какой поддержке идет речь. Правительство не хотело вносить в Думу законопроект о кредитовании бюджета Центральным банком, предпочитая делать это «втихую», не без оснований рассчитывая на то, что вся ответственность в таком случае ляжет на Центральный банк.

Размер средств, необходимых Минфину сверх суммы налоговых поступлений для финансирования первоочередных расходов бюджета, в расчете на месяц вырос с 6 в конце июля до 8 в начале августа, затем до 12 к концу первой недели августа, затем до 16 млрд рублей к середине месяца. Становилось очевидно, что страна вплотную подошла к краху бюджета и смене макроэкономической политики.

Из служебной записки автора Председателю Банка России

(22 июля 1998)

Ситуация с непогашенной и нарастающей задолженностью Минфина перед Банком России по погашению ранее выпущенных государственных ценных бумаг и уплате купонов по ним ставит Россию на грань экономического и политического кризиса. Сегодня стало очевидно, что в ситуации отсутствия результатов деятельности Правительства по части сбора налогов задолженность будет иметь тенденцию к росту, по крайней мере в ближайшие несколько недель. Этому будет «способствовать» решение Правительства о невыпуске новых ГКО: российские банки испытывают стойкое неприятие к этому инструменту (нерешенные налоговые проблемы, склонная к резким колебаниям ценовая динамика и следовательно проблемы с прибылями и убытками, отсутствие длинных пассивов) плюс к этому наша рестриктивная денежная политика заставляет их искать источники ликвидности, – следовательно, не исключено, что банки пойдут на некоторое сокращение своего портфеля ГКО для решения текущих проблем с ликвидностью. Таким образом, если в качестве (достаточно оптимистической) гипотезы принять, что Минфину на аукционах в течение августа удастся рефинансировать только 50% погашаемых выпусков (при 100%-ном рефинансировании портфеля Банка России), то новая валовая задолженность до конца августа может составить 12—13 млрд рублей. Очевидно, что выплатить 20 млрд рублей в течение августа Минфин будет просто не в состоянии.

В сложившейся ситуации у Банка России есть две альтернативы поведения: 1) продолжать последовательно проводимую на протяжении последних лет денежную политику, направленную на низкую инфляцию и стабильность курса рубля, либо 2) изменить цели и содержание проводимой денежно-кредитной политики.

Реализация первого варианта возможна в двух подвидах: 1) Банк России настаивает на погашении Минфином его задолженности, пусть даже и путем полного прекращения финансирования иных расходов бюджета (может быть, за исключением обслуживания внешнего долга) или 2) Банк России перекладывает бремя изъятия ликвидности на банковскую систему путем дальнейшего сокращения ее кредитования и повышения резервных требований. Совершенно очевидно, что в одном случае Банк России входит в конфликт с Правительством (которое будет поддержано Советом Федерации и, скорее всего, Думой и Администрацией Президента), в другом случае неизбежен конфликт с олигархами и огромные проблемы устойчивости банков.

Второй вариант также может быть рассмотрен в двух подвариантах: 1) Банк России настаивает на том, что расслабление денежной политики (читай – кредитование бюджета) возможно только в рамках изменения законодательства, будь таковое – Банк России безусловно будет его исполнять; 2) все делается втихую.

Совершенно очевидно, что любой сценарий развития событий чреват обвинениями в адрес Банка России, главным мотивом в которых будет звучать «доведение страны до экономической катастрофы» – либо по причине остановки бюджетного финансирования, либо по причине краха банковской системы, либо по причине повышения инфляции и дестабилизации валютного рынка и рынка ГКО вследствие этого.

Наихудшими сценариями с точки зрения последствий являются вторые в каждом из вариантов. В случае сценария жесткой политики, коллапс банковской системы, пожалуй, наиболее серьезная экономическая катастрофа, которая (если ее не решать путем предоставления экстренной финансовой помощи за счет эмиссионных источников) откинет экономику России на несколько лет назад с точки зрения институционально-экономического развития. В случае ослабления политики «втихую», на Банк России ложится вся ответственность за нарушение законодательства, за искажение отчетности перед МВФ и введение мирового финансового сообщества в заблуждение относительно реального положения дел и реальной экономической политики Правительства и Банка России. Безусловно, долго сохранять в тайне такую политику невозможно: уже вчера Минфин донес до сведения основных бюджетополучателей информацию «об аресте счетов Минфина Банком России», следует ожидать, что в ближайшие дни эти события выльются на страницы газет и в депутатские запросы. Скрывать состояние дел от МВФ можно максимум в течение 15—20 дней – до тех пор, пока у них не появится достаточный статистический ряд по данным пятидневной отчетности для того, чтобы задать нам правильные вопросы.

Эта проблема и проблема задолженности Минфина перед Банком России обсуждались по два раза в неделю, поочередно у А. Чубайса (который стал фактически выполнять функции вице-премьера Правительства) и С. Кириенко. Из Минфина сначала «выдавили» обещание погасить всю задолженность к 1 августа, не уточняя, откуда будут взяты деньги для этого (про налоги никто не хотел и слышать!).

После того как все возможные альтернативы получения денег взаймы были исчерпаны, стало очевидно, что в долг даже под залог акций, под результаты будущих аукционов по продаже государственной собственности никто давать не хочет, это обещание было взято назад. Перед Центральным банком снова поставили вопрос о необходимости помочь бюджету, но уже не «живыми» деньгами, а переоформлением части задолженности (7 млрд рублей) в государственные ценные бумаги, вкупе с новым обещанием Минфина – гасить новую задолженность до вторника, то есть до очередного аукциона. 3 августа в Банк России пришло письмо С. Кириенко с просьбой к Банку России от имени Правительства осуществить покупку ценных бумаг Министерства финансов Российской Федерации при том, что это создает угрозу для реализации денежной программы, согласованной с МВФ. В дальнейшем Правительство Российской Федерации обязывалось своевременно выполнять свои обязательства в расчетах с Центральным банком Российской Федерации. В очередной раз Центральный банк согласился поддержать Правительство, надеясь, что понимание всей остроты ситуации все-таки потребует от Правительства реальных действий.

Так как это уже было после 1 августа, скрыть информацию о реальном положении дел в бюджете и о фактическом кредитовании бюджета со стороны Банка России от МВФ было невозможно. Ровно через десять дней после получения первого транша кредита МВФ российские власти проинформировали МВФ о необходимости «переориентировать» 1 миллиард долларов из полученного кредита на нужды бюджета. После непродолжительного обсуждения МВФ дал на это согласие, поскольку промах в работе миссии был очевиден.

Из сопроводительного документа МВФ к запросу Россией программы поддержкиДоверия к России не испытывал никто, никто не хотел давать ей в долг. Несмотря на пакет чрезвычайной международной помощи, на аукционах 23 и 30 июля и 5 и 12 августа Минфину не удалось взять взаймы ни копейки. Снова все деньги на погашение государственного долга (более 22 млрд рублей за эти четыре недели) были позаимствованы у Центрального банка. Снова все полученные рубли участники рынка направили на приобретение иностранной валюты у Центрального банка. Объем валютных интервенций Банка России за этот период оказался примерно равным сумме полученного от МВФ кредита. Бессмысленность и бесперспективность продолжения такой политики становилась все более очевидной.

(июль 1998)

Сотрудники Фонда поддерживают намерение продолжать проведение нынешней стратегии в отношении обменного курса и денежно-кредитной политики. Удержание обменного курса в рамках установленного коридора при поддержке сдержанной кредитной политики являлось в последние три года ключевым фактором в снижении инфляции. ЦБР следует прилагать все усилия к тому, чтобы сохранить это достижение.

Окончательная точка над i и диагноз ситуации были поставлены вечером 14 августа на совещании у С. Кириенко [60]. В этот день впервые по всей стране явственно проявились результаты массированной кампании в средствах массовой информации о неизбежности девальвации рубля. Во всех крупных городах России выстроились длинные очереди к валютообменным пунктам. Практически везде курс доллара вырос на 10%: до 7 рублей при том что официальный курс рубля был 6,30 руб. за доллар. В Центральном банке этот факт оценили как очевидный признак того, что российское население перестало верить рублю. Если противостоять напору со стороны финансового рынка Банк России был еще в состоянии, то противостоять населению не может ни один центральный банк в мире. Это противостояние всегда оказывается бессмысленным, поскольку в игру в этом случае вступает гораздо более сильный игрок.