Важно подчеркнуть, что во время второго чтения, когда обсуждаются и утверждаются конкретные параметры бюджета (виды доходов и расходы по крупным направлениям), законодательные возможности для увеличения доходов бюджета весьма ограниченны, поскольку к этому времени Дума уже утверждает в первом чтении макроэкономические параметры бюджета, в частности доходы и расходы бюджета, размер дефицита, прогнозы роста цен и заработной платы в бюджетной сфере, используемые в ходе всей подготовки бюджета. Однако это не мешает Думе возвращаться к вопросу о доходах бюджета позднее и увеличивать их с последующим распределением этих дополнительных сумм по различным категориям расходов.

Одним из наиболее слабых мест бюджетного процесса является отсутствие эффективной связи между такими «решениями» об увеличении доходов бюджета с одной стороны и внесением необходимых поправок в налоговое законодательство с другой; Дума нередко не предпринимает никаких попыток официально закрепить существующую связь между ними. Например, Дума находит альтернативные источники дохода (обычно руководствуясь потребностью в дополнительных расходах), но не подкрепляет их необходимым законодательством, позволяющим получить эти дополнительные доходы. В результате возникает «отрыв от действительности», который влечет завышение доходов на величину до 10 процентов. Можно привести следующий наглядный пример: Дума изыскивает дополнительный доход в размере X рублей, предлагая ликвидировать определенные освобождения от импортных пошлин для конкретной группы организаций. Дополнительный доход, полученный от ликвидации налоговых льгот, направляется, скажем, на оборонные цели, однако после утверждения бюджета Дума не подкрепляет его соответствующими поправками в таможенное законодательство. Тем временем более высокий уровень расходов уже утвержден, что приводит к несоответствию между реальным доходами и расходными обещаниями бюджета. Аналогичная ситуация возникает при индексации заработной платы, включая минимальную заработную плату, и пенсий. Принцип здесь в сущности тот же: в течение года принимаются решения, которые в полной мере не предусматривались утвержденным в итоге бюджетом, что опять же создает трудности для его исполнения.

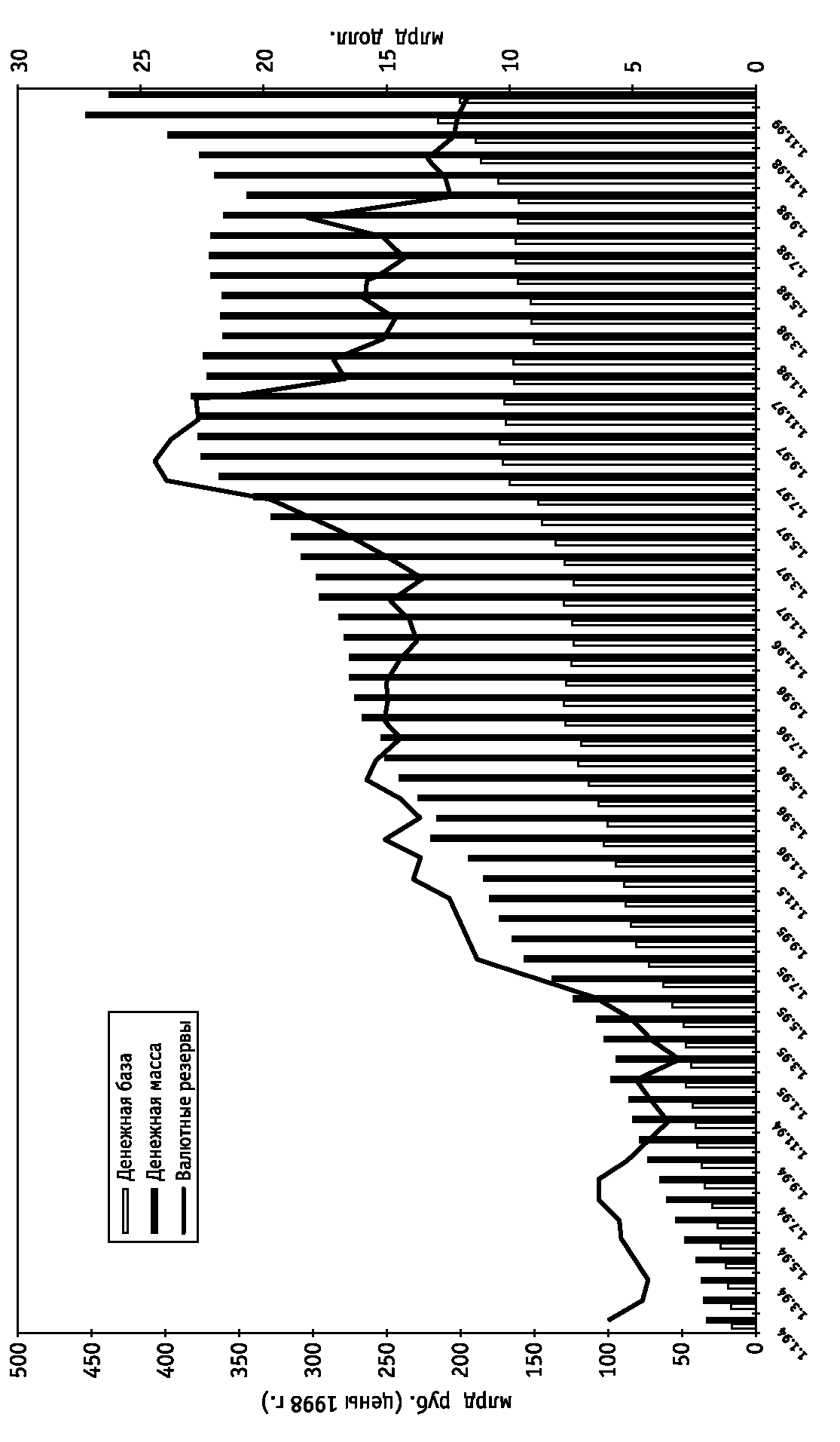

Денежная политика и валютные резервы Банка России, 1994 – 1998

К сожалению, не имея устойчивой поддержки большинства в Государственной Думе, Правительство, как правило, соглашалось с таким подходом, следуя стратегии завоевания поддержки бюджета со стороны, например, аграрного лобби или других групп. В результате, расходные обещания бюджета существенно отличаются от действительности, отсутствие в бюджете запланированных доходов приводит к невозможности финансирования даже защищенных статей бюджета, сумма задолженности бюджета продолжает расти.

Все это обусловило медленное торможение инфляционных процессов в российской экономике начиная с первых месяцев 1995 года. С марта спрос на рубли настолько возрос, что экономические субъекты начали продавать валютные накопления. За апрель-июнь Центральный банк смог нарастить свои валютные резервы с 4 до 10 млрд долларов, курс рубля стал неуклонно возрастать и к началу августа вырос на 16,5% по сравнению с концом апреля. К годовщине «черного вторника» валютные резервы Центрального банка достигли 12,5 млрд долларов. Начался рост рублевых сбережений в экономике. Рубль стал в России полновесной валютой, более привлекательной для населения, нежели любая другая: основная масса сбережений населения в банках стала формироваться в рублях. На фоне устойчиво снижающейся инфляции за вторую половину 1995 года рублевые сбережения населения выросли более чем на треть, за 1996 год – еще на 68%.

Смена руководства Минфина осенью 1994 года привела к тому, что это министерство стало быстро терять свою былую роль в определении экономической политики государства. Постепенно Минфин стал отказываться от руководства и контроля за деятельностью министерств и ведомств, обеспечивающих сбор доходов бюджета. На смену борьбе за рост доходов бюджета, за ликвидацию налоговых льгот стала приходить деятельность по изысканию новых источников финансирования дефицита бюджета. Именно в это время получила широкое распространение практика выпуска первых денежных суррогатов (КО – казначейских обязательств, которыми Минфин оплачивал свои расходные обещания), что поставило в исключительно тяжелое положение бюджет в последующие годы.

Таким образом, приняв решение о проведении политики, направленной на радикальное снижение инфляции, российские власти не смогли обеспечить равномерное укрепление денежной и бюджетной политики. В то время как в сфере денежной политики проводилась в целом ограничительная политика, укрепление и повышение действенности инструментов денежной политики, российское Правительство не смогло обеспечить адекватное укрепление федерального бюджета, по сути, постепенно утрачивая контроль за его пропорциями, структурой расходов. Возник дисбаланс в степени жесткости и управляемости денежной и бюджетной политики, который возрастал с течением времени.

ДЕНЕЖНАЯ ПОЛИТИКА 1994—1998 ГОДОВ

До середины 1995 года денежная политика Центрального банка состояла из нескольких самостоятельных элементов, временами плохо скоординированных между собой. Самым главным из них была деятельность Правительственной комиссии по вопросам денежно-кредитной политики (Кредитная комиссия), созданной в 1993 году по инициативе Б. Федорова и являвшейся единственным инструментом достижения согласия Минфина с Центральным банком. До создания этой Комиссии Центральный банк был абсолютно безконтролен и неподотчетен в своей денежной политике, более того, зачастую действия Центрального банка прямо противоречили тем целям, которые определяло Правительство. Вполне очевидно, что это создавало дополнительные сложности во взаимоотношениях различных государственных структур.

Задачами Кредитной комиссии были определение возможных ежеквартальных пределов предоставления кредитов (кредитной эмиссии) Центральным банком и распределение этих лимитов между получателями. Основная доля кредитов Банка России доставалась федеральному бюджету, но часть средств направлялась в виде централизованных кредитов непосредственно отраслям и предприятиям (главным образом, в АПК, в подготовку ТЭК к зиме и на «северный завоз»), а также выделялась Банку России для предоставления кредитов банковской системе. Кредитная комиссия играла очень важную роль. С одной стороны, она обеспечивала регулярный анализ и согласование точек зрения Правительства и Центрального банка, отношения между которыми были не самыми приятными, особенно в 1993 году С другой стороны, именно на заседаниях Кредитной комиссии осуществлялась «стыковка» согласованной с МВФ денежной программы и российских реалий.

Были еще два элемента денежной политики Банка России, которые оказывали самостоятельное воздействие на денежное предложение: операции на валютном рынке и операции на рынке ГКО—ОФЗ. Последние до середины 1995 года были еще незначительными по объему и не играли сколько-нибудь определяющей роли в проведении денежной политики, но операции на валютном рынке являлись одним из наиболее действенных (по масштабам) инструментов управления денежной ликвидностью [11].

Операции на валютном рынке в то время не воспринимались в Центральном банке как инструмент денежной политики, как инструмент управления рублевой ликвидностью. Валютные операции существовали как самостоятельная часть политики Банка России, с отдельным целеполаганием и целевыми установками. Эти операции использовались для управления курсом рубля, для сглаживания его колебаний, и хотя при составлении денежных программ изменение валютных резервов Центрального банка безусловно принималось во внимание, в текущих действиях воздействие этих операций на рублевое предложение практически игнорировалось.

В результате действия Центрального банка зачастую были противоречивыми по своей сути в разных сферах: принималось решение о выдаче новых кредитов бюджету или отдельным отраслям и одновременно ставилась задача удерживать рубль от падения, невзирая на потери валютных резервов. Фактически, тогда валютные интервенции являлись единственным стерилизующим инструментом [12]в руках Банка России, но использование его осуществлялось стихийно, как реакция на изменение динамики спроса и предложения на валютном рынке. Это означает, что динамика курса рубля была в то время единственным показателем достаточности или избыточности денежной ликвидности, а скорость падения курса рубля была действительно критериальным показателем – показателем, за движением которого наблюдали и который пытались регулировать Правительство и Центральный банк.

Можно смело утверждать, что денежная политика периода 1992—1994 годов не являлась результатом проведения в жизнь определенных идей или направленной на реализацию конкретных целей. Главной целью того периода можно назвать предотвращение гиперинфляции, на грани которой Россия балансировала три года. Все понимали, что инфляция в 15% в месяц лучше, чем 20%, а тем более 25%, но обеспечить устойчивое снижение уровня роста цен денежные власти были не в состоянии. Все программы того времени, согласованные с МВФ, были направлены на эти же цели (сдерживание инфляции), и только в программе 1994 года появилась четко выраженная количественная цель – «снижение месячных темпов инфляции до уровня, измеряемого однозначной цифрой» (то есть менее 10%). Вместе с тем, становилось очевидно, что существовавшая система коллективного денежного планирования, где во главу угла ставились интересы бюджета, не может обеспечить достижение этих целей. Слишком уж противоречивыми были интересы представителей ведомств, входивших в состав Кредитной комиссии.

После принятия решения о прекращении кредитования бюджета Центральным банком и воплощения его в жизнь полномочия Кредитной комиссии в части денежной политики постепенно сошли на нет. Центром внимания этого органа стало использование бюджетных средств и привлечение коммерческих банков к реализации бюджетных программ. Все рычаги управления денежной политикой сконцентрировались в Центральном банке, и принятие весной 1995 года новой редакции закона «О Центральном банке Российской Федерации (Банке России)» фактически явилось символом этих изменений.

К этому времени Центральный банк пережил тяжелейший эпизод в своей деятельности – в двадцатых числах января 1995 года под воздействием сильнейшего спроса населения на иностранную валюту уровень валютных резервов Банка России снизился до объема, которого могло хватить на два-три дня валютных интервенций. Перед руководством Центрального банка и Правительства остро встала проблема исчерпания валютных резервов и, следовательно, неизбежности проведения вынужденной девальвации национальной валюты. Были даже подготовлены соответствующие проекты документов. Можно сказать, что этого удалось избежать чудом – давление на рубль иссякло после того, как население за три недели приобрело в обменных пунктах около 2 млрд долларов.

Именно в это время Центральный банк впервые целенаправленно использовал инструменты денежной политики, направленные на сжатие денежной ликвидности: расширение базы резервных требований [13]и введение резервных требований по депозитам, привлекаемым в иностранной валюте, – но судить об их реальной эффективности тогда было тяжело. Скорее всего, эти шаги имели сильное психологическое значение – впервые Центральный банк дал понять, что он действительно готов управлять ситуацией в денежной сфере.

Второй квартал 1995 года со всей остротой высветил для Центрального банка проблему притока иностранного капитала и необходимости принятия во внимание рублевых интервенций на валютном рынке как инструмента управления денежной ликвидностью [14]. Спрос на рубли, прирост валютных резервов Банка России и, соответственно, объем рублевой эмиссии были настолько сильны, что вызвали тревогу у МВФ возможными инфляционными последствиями. Становилось совершенно очевидно, что в новых условиях Банк России должен обладать инструментами, которые позволяли бы при необходимости и увеличивать предложение денежной ликвидности, и проводить стерилизующие операции по изъятию избыточной ликвидности.

Таким инструментом стали операции на рынке государственных ценных бумаг (операции на открытом рынке), рынке ГКО—ОФЗ, который к тому времени достаточно развился: объем ежедневных операций на нем стал устойчиво составлять более 1 трлн рублей, что позволяло Банку России проводить операции объемом до 200—300 млрд рублей в день. Сильной стороной этого инструмента являлась его высокая технологичность и «демократичность», подключение к нему большого числа банков из разных регионов, в отличие от валютного рынка, операции на котором Банк России проводил исключительно с узким кругом крупнейших банков. Наиболее ярко возможности операций на открытом рынке проявились в августе 1995 года, когда для преодоления кризиса ликвидности на межбанковском рынке Центральный банк в один день выкупил у ряда банков государственных облигаций на сумму 1,2 трлн рублей, что существенно помогло снятию напряжения на межбанковском рынке.

Вместе с тем, к концу 1995 года для Центрального банка высветилась еще одна проблема, связанная с управлением денежной ликвидностью, – проблема нормализации рефинансирования банков, предоставления им кредитов. До начала 1995 года главной формой предоставления кредитов Центральным банком было их адресное выделение по решениям территориальных учреждений Банка России [15]. При этом условия кредитов, выдаваемых в одном регионе, могли отличаться от условий кредитов, выдаваемых в соседнем регионе, отсутствовали стандартные условия предоставления, обеспечения и возвратности кредитов. Зачастую кредиты выдавались вообще без обеспечения, условия договоров формулировались так, что нередко суды отказывались признавать претензии Банка России. Не удивительно, что в таких условиях большая часть кредитов банками не возвращалась.

В начале 1995 года была прекращена практика выдачи кредитов банкам по усмотрению территориальных учреждений Банка России и произошла централизация кредитных операций – началось проведение кредитных аукционов. Сильной стороной этого шага было то, что все банки, которые допускались к участию в них, получали равные условия доступа к кредитам, условия и сроки предоставления кредитов унифицировались. Вместе с тем по-прежнему отсутствовало обеспечение этих кредитов. Однако кредитные аукционы не прижились. По всей видимости, причинами этому стало то, что процентная ставка по таким кредитам была очень высока (не ниже ставки рефинансирования при том, что эта ставка была существенно выше уровня инфляции), проведение аукционов не было регулярным, из-за низкой технологичности таких операций сроки реального получения средств банками растягивались более чем на неделю. Но самое главное, спрос экономики на деньги в это время удовлетворялся за счет рублевых интервенций Банка России на валютном рынке, и банковская система не особенно нуждалась в освоении новых инструментов доступа к рублевым средствам.

отступление второе:

Одним из наиболее слабых мест бюджетного процесса является отсутствие эффективной связи между такими «решениями» об увеличении доходов бюджета с одной стороны и внесением необходимых поправок в налоговое законодательство с другой; Дума нередко не предпринимает никаких попыток официально закрепить существующую связь между ними. Например, Дума находит альтернативные источники дохода (обычно руководствуясь потребностью в дополнительных расходах), но не подкрепляет их необходимым законодательством, позволяющим получить эти дополнительные доходы. В результате возникает «отрыв от действительности», который влечет завышение доходов на величину до 10 процентов. Можно привести следующий наглядный пример: Дума изыскивает дополнительный доход в размере X рублей, предлагая ликвидировать определенные освобождения от импортных пошлин для конкретной группы организаций. Дополнительный доход, полученный от ликвидации налоговых льгот, направляется, скажем, на оборонные цели, однако после утверждения бюджета Дума не подкрепляет его соответствующими поправками в таможенное законодательство. Тем временем более высокий уровень расходов уже утвержден, что приводит к несоответствию между реальным доходами и расходными обещаниями бюджета. Аналогичная ситуация возникает при индексации заработной платы, включая минимальную заработную плату, и пенсий. Принцип здесь в сущности тот же: в течение года принимаются решения, которые в полной мере не предусматривались утвержденным в итоге бюджетом, что опять же создает трудности для его исполнения.

Денежная политика и валютные резервы Банка России, 1994 – 1998

К сожалению, не имея устойчивой поддержки большинства в Государственной Думе, Правительство, как правило, соглашалось с таким подходом, следуя стратегии завоевания поддержки бюджета со стороны, например, аграрного лобби или других групп. В результате, расходные обещания бюджета существенно отличаются от действительности, отсутствие в бюджете запланированных доходов приводит к невозможности финансирования даже защищенных статей бюджета, сумма задолженности бюджета продолжает расти.

Все это обусловило медленное торможение инфляционных процессов в российской экономике начиная с первых месяцев 1995 года. С марта спрос на рубли настолько возрос, что экономические субъекты начали продавать валютные накопления. За апрель-июнь Центральный банк смог нарастить свои валютные резервы с 4 до 10 млрд долларов, курс рубля стал неуклонно возрастать и к началу августа вырос на 16,5% по сравнению с концом апреля. К годовщине «черного вторника» валютные резервы Центрального банка достигли 12,5 млрд долларов. Начался рост рублевых сбережений в экономике. Рубль стал в России полновесной валютой, более привлекательной для населения, нежели любая другая: основная масса сбережений населения в банках стала формироваться в рублях. На фоне устойчиво снижающейся инфляции за вторую половину 1995 года рублевые сбережения населения выросли более чем на треть, за 1996 год – еще на 68%.

Смена руководства Минфина осенью 1994 года привела к тому, что это министерство стало быстро терять свою былую роль в определении экономической политики государства. Постепенно Минфин стал отказываться от руководства и контроля за деятельностью министерств и ведомств, обеспечивающих сбор доходов бюджета. На смену борьбе за рост доходов бюджета, за ликвидацию налоговых льгот стала приходить деятельность по изысканию новых источников финансирования дефицита бюджета. Именно в это время получила широкое распространение практика выпуска первых денежных суррогатов (КО – казначейских обязательств, которыми Минфин оплачивал свои расходные обещания), что поставило в исключительно тяжелое положение бюджет в последующие годы.

Таким образом, приняв решение о проведении политики, направленной на радикальное снижение инфляции, российские власти не смогли обеспечить равномерное укрепление денежной и бюджетной политики. В то время как в сфере денежной политики проводилась в целом ограничительная политика, укрепление и повышение действенности инструментов денежной политики, российское Правительство не смогло обеспечить адекватное укрепление федерального бюджета, по сути, постепенно утрачивая контроль за его пропорциями, структурой расходов. Возник дисбаланс в степени жесткости и управляемости денежной и бюджетной политики, который возрастал с течением времени.

ДЕНЕЖНАЯ ПОЛИТИКА 1994—1998 ГОДОВ

Лебедь, рак и щука

До середины 1995 года денежная политика Центрального банка состояла из нескольких самостоятельных элементов, временами плохо скоординированных между собой. Самым главным из них была деятельность Правительственной комиссии по вопросам денежно-кредитной политики (Кредитная комиссия), созданной в 1993 году по инициативе Б. Федорова и являвшейся единственным инструментом достижения согласия Минфина с Центральным банком. До создания этой Комиссии Центральный банк был абсолютно безконтролен и неподотчетен в своей денежной политике, более того, зачастую действия Центрального банка прямо противоречили тем целям, которые определяло Правительство. Вполне очевидно, что это создавало дополнительные сложности во взаимоотношениях различных государственных структур.

Задачами Кредитной комиссии были определение возможных ежеквартальных пределов предоставления кредитов (кредитной эмиссии) Центральным банком и распределение этих лимитов между получателями. Основная доля кредитов Банка России доставалась федеральному бюджету, но часть средств направлялась в виде централизованных кредитов непосредственно отраслям и предприятиям (главным образом, в АПК, в подготовку ТЭК к зиме и на «северный завоз»), а также выделялась Банку России для предоставления кредитов банковской системе. Кредитная комиссия играла очень важную роль. С одной стороны, она обеспечивала регулярный анализ и согласование точек зрения Правительства и Центрального банка, отношения между которыми были не самыми приятными, особенно в 1993 году С другой стороны, именно на заседаниях Кредитной комиссии осуществлялась «стыковка» согласованной с МВФ денежной программы и российских реалий.

Были еще два элемента денежной политики Банка России, которые оказывали самостоятельное воздействие на денежное предложение: операции на валютном рынке и операции на рынке ГКО—ОФЗ. Последние до середины 1995 года были еще незначительными по объему и не играли сколько-нибудь определяющей роли в проведении денежной политики, но операции на валютном рынке являлись одним из наиболее действенных (по масштабам) инструментов управления денежной ликвидностью [11].

Операции на валютном рынке в то время не воспринимались в Центральном банке как инструмент денежной политики, как инструмент управления рублевой ликвидностью. Валютные операции существовали как самостоятельная часть политики Банка России, с отдельным целеполаганием и целевыми установками. Эти операции использовались для управления курсом рубля, для сглаживания его колебаний, и хотя при составлении денежных программ изменение валютных резервов Центрального банка безусловно принималось во внимание, в текущих действиях воздействие этих операций на рублевое предложение практически игнорировалось.

В результате действия Центрального банка зачастую были противоречивыми по своей сути в разных сферах: принималось решение о выдаче новых кредитов бюджету или отдельным отраслям и одновременно ставилась задача удерживать рубль от падения, невзирая на потери валютных резервов. Фактически, тогда валютные интервенции являлись единственным стерилизующим инструментом [12]в руках Банка России, но использование его осуществлялось стихийно, как реакция на изменение динамики спроса и предложения на валютном рынке. Это означает, что динамика курса рубля была в то время единственным показателем достаточности или избыточности денежной ликвидности, а скорость падения курса рубля была действительно критериальным показателем – показателем, за движением которого наблюдали и который пытались регулировать Правительство и Центральный банк.

Можно смело утверждать, что денежная политика периода 1992—1994 годов не являлась результатом проведения в жизнь определенных идей или направленной на реализацию конкретных целей. Главной целью того периода можно назвать предотвращение гиперинфляции, на грани которой Россия балансировала три года. Все понимали, что инфляция в 15% в месяц лучше, чем 20%, а тем более 25%, но обеспечить устойчивое снижение уровня роста цен денежные власти были не в состоянии. Все программы того времени, согласованные с МВФ, были направлены на эти же цели (сдерживание инфляции), и только в программе 1994 года появилась четко выраженная количественная цель – «снижение месячных темпов инфляции до уровня, измеряемого однозначной цифрой» (то есть менее 10%). Вместе с тем, становилось очевидно, что существовавшая система коллективного денежного планирования, где во главу угла ставились интересы бюджета, не может обеспечить достижение этих целей. Слишком уж противоречивыми были интересы представителей ведомств, входивших в состав Кредитной комиссии.

После принятия решения о прекращении кредитования бюджета Центральным банком и воплощения его в жизнь полномочия Кредитной комиссии в части денежной политики постепенно сошли на нет. Центром внимания этого органа стало использование бюджетных средств и привлечение коммерческих банков к реализации бюджетных программ. Все рычаги управления денежной политикой сконцентрировались в Центральном банке, и принятие весной 1995 года новой редакции закона «О Центральном банке Российской Федерации (Банке России)» фактически явилось символом этих изменений.

Необходимость перемен

К этому времени Центральный банк пережил тяжелейший эпизод в своей деятельности – в двадцатых числах января 1995 года под воздействием сильнейшего спроса населения на иностранную валюту уровень валютных резервов Банка России снизился до объема, которого могло хватить на два-три дня валютных интервенций. Перед руководством Центрального банка и Правительства остро встала проблема исчерпания валютных резервов и, следовательно, неизбежности проведения вынужденной девальвации национальной валюты. Были даже подготовлены соответствующие проекты документов. Можно сказать, что этого удалось избежать чудом – давление на рубль иссякло после того, как население за три недели приобрело в обменных пунктах около 2 млрд долларов.

Именно в это время Центральный банк впервые целенаправленно использовал инструменты денежной политики, направленные на сжатие денежной ликвидности: расширение базы резервных требований [13]и введение резервных требований по депозитам, привлекаемым в иностранной валюте, – но судить об их реальной эффективности тогда было тяжело. Скорее всего, эти шаги имели сильное психологическое значение – впервые Центральный банк дал понять, что он действительно готов управлять ситуацией в денежной сфере.

Второй квартал 1995 года со всей остротой высветил для Центрального банка проблему притока иностранного капитала и необходимости принятия во внимание рублевых интервенций на валютном рынке как инструмента управления денежной ликвидностью [14]. Спрос на рубли, прирост валютных резервов Банка России и, соответственно, объем рублевой эмиссии были настолько сильны, что вызвали тревогу у МВФ возможными инфляционными последствиями. Становилось совершенно очевидно, что в новых условиях Банк России должен обладать инструментами, которые позволяли бы при необходимости и увеличивать предложение денежной ликвидности, и проводить стерилизующие операции по изъятию избыточной ликвидности.

Таким инструментом стали операции на рынке государственных ценных бумаг (операции на открытом рынке), рынке ГКО—ОФЗ, который к тому времени достаточно развился: объем ежедневных операций на нем стал устойчиво составлять более 1 трлн рублей, что позволяло Банку России проводить операции объемом до 200—300 млрд рублей в день. Сильной стороной этого инструмента являлась его высокая технологичность и «демократичность», подключение к нему большого числа банков из разных регионов, в отличие от валютного рынка, операции на котором Банк России проводил исключительно с узким кругом крупнейших банков. Наиболее ярко возможности операций на открытом рынке проявились в августе 1995 года, когда для преодоления кризиса ликвидности на межбанковском рынке Центральный банк в один день выкупил у ряда банков государственных облигаций на сумму 1,2 трлн рублей, что существенно помогло снятию напряжения на межбанковском рынке.

Вместе с тем, к концу 1995 года для Центрального банка высветилась еще одна проблема, связанная с управлением денежной ликвидностью, – проблема нормализации рефинансирования банков, предоставления им кредитов. До начала 1995 года главной формой предоставления кредитов Центральным банком было их адресное выделение по решениям территориальных учреждений Банка России [15]. При этом условия кредитов, выдаваемых в одном регионе, могли отличаться от условий кредитов, выдаваемых в соседнем регионе, отсутствовали стандартные условия предоставления, обеспечения и возвратности кредитов. Зачастую кредиты выдавались вообще без обеспечения, условия договоров формулировались так, что нередко суды отказывались признавать претензии Банка России. Не удивительно, что в таких условиях большая часть кредитов банками не возвращалась.

В начале 1995 года была прекращена практика выдачи кредитов банкам по усмотрению территориальных учреждений Банка России и произошла централизация кредитных операций – началось проведение кредитных аукционов. Сильной стороной этого шага было то, что все банки, которые допускались к участию в них, получали равные условия доступа к кредитам, условия и сроки предоставления кредитов унифицировались. Вместе с тем по-прежнему отсутствовало обеспечение этих кредитов. Однако кредитные аукционы не прижились. По всей видимости, причинами этому стало то, что процентная ставка по таким кредитам была очень высока (не ниже ставки рефинансирования при том, что эта ставка была существенно выше уровня инфляции), проведение аукционов не было регулярным, из-за низкой технологичности таких операций сроки реального получения средств банками растягивались более чем на неделю. Но самое главное, спрос экономики на деньги в это время удовлетворялся за счет рублевых интервенций Банка России на валютном рынке, и банковская система не особенно нуждалась в освоении новых инструментов доступа к рублевым средствам.

отступление второе:

СПРОС НА ДЕНЬГИ, или

СКОЛЬКО ДЕНЕГ НУЖНО ЭКОНОМИКЕ

Низкий спрос на деньги стал одной из наиболее серьезных проблем, стоявших перед Центральным банком на протяжении 1996—1998 годов. В любой экономике денежные средства необходимы экономическим агентам для того, чтобы обслуживать расчетные отношения между ними. Основой расчетных отношений являются коммерческие операции (покупки-продажи товаров и услуг, банковские и финансовые операции), налоговые требования государства, выплата зарплаты работникам. Чем более развита экономика, чем больше ее экономический потенциал, чем больше развиты финансовые рынки и рынки банковских услуг, тем больше возникает спрос на ликвидные денежные средства, которые эмитируются центральными банками.

Но в любой экономике существует и опасность того, что спрос на деньги будет уменьшаться в силу того, что покупательная способность денежных единиц стремительно падает и хранение остатков денежных средств на счетах приводит к потерям. В этой ситуации все экономические агенты стремятся как можно скорее избавиться от денежных средств, обменяв их на товары, иностранную валюту или ценные бумаги, – возрастает скорость обращения денег, образуется относительный избыток денежных средств, раскручивается инфляционная спираль. Соответственно, задачей любого центрального банка является предотвращение инфляции, контроль за количеством денег в обращении и за скоростью их обращения [16].

Российская экономика, вернее руководители большинства бывших государственных предприятий, унаследовали от советских времен ощущение вторичности денег: советская экономика была основана на планировании физических объемов производства и распределения продукции, и деньги играли в ней второстепенную роль (учет и обслуживание операций населения), государственная банковская система обеспечивала достаточность денежных средств для всех предприятий, предоставляя кредиты в необходимых объемах, на фиксированных условиях, практически под любое обеспечение. В такой ситуации, когда, начиная с 1992 года, деньги стали действительно дефицитным ресурсом, имеющим свою цену, многие предприятия продолжали поставлять продукцию друг другу, не задумываясь о том, будет ли она оплачена и когда. Начала формироваться бартерная экономика, основанная на товарообменных, а не торговых операциях, функционирование которой не требует «живых» денег. Когда же стало очевидным, что государство не настаивает на уплате налогов в тех случаях, когда реализация продукции осуществляется не за деньги, то спрос на деньги и платежная дисциплина стали катастрофически падать. В практику вошли не только бартерные операции, но и использование всевозможных суррогатов для оформления зачетов взаимных требований (векселя, долговые расписки), самым активным образом в эмиссию таких суррогатов включились федеральные и региональные власти. Отказ от безусловного требования своевременной уплаты за полученные товары или услуги деньгами привел к необязательности возврата долгов вообще, к отказу от признания долгов в денежной форме [17].

В результате Россия столкнулась с тяжелейшей болезнью – вытеснением денег из сферы расчетов. Однако нельзя сказать, что эта болезнь стала всеобщей и поразила всю экономику. Наиболее подверженными оказались бывшие государственные предприятия. Практически нетронутым этим пороком оказался вновь возникший частный сектор, хотя в нем склонность к уклонению от налогов преобразовала спрос на деньги в спрос на наличные деньги, с помощью которых и осуществляется существенная часть расчетов.

В условиях инфляционной экономики, как правило, проявляется номинальный спрос на деньги, так как растущий уровень цен требует большего количества денег для обслуживания денежного оборота, т. е. количество денег в экономике растет темпами более низкими, чем темпы роста цен. В случае ускорения оборачиваемости денег сохранение роста объема предложения денег со стороны Центрального банка в меру роста цен приводит к ускорению инфляции. Рост цен опережает рост денежной массы, деньги обесцениваются. Так было и в России в 1992—1994 годах.

Поэтому обычно рост предложения денег осуществляется меньшими темпами, что приводит к снижению реального объема денег в экономике. До 1995 года главным каналом наращивания денежного предложения в России были кредиты Центрального банка на финансирование бюджета и квази-бюджетных расходов. Отказ Правительства и Центрального банка в 1995 году от использования эмиссионных источников финансирования дефицита федерального бюджета и быстрое снижение темпов роста цен привели к тому, что растущий спрос на деньги экономика смогла удовлетворить только путем продажи валютных активов Центральному банку.

В чистом виде такая денежная политика, основанная на связи уровня валютных резервов центрального банка и уровня денежного предложения, получила название currency board, и она зачастую используется для стабилизации макроэкономической ситуации в стране. Особенно эффективно ее применение в относительно маленьких и открытых экономиках с преимущественной долей сектора услуг. Более традиционной и широко распространенной политикой является сочетание нескольких каналов регулирования денежного предложения: в дополнение к управлению валютными резервами применяются операции с банковским сектором (кредитование или операции с ценными бумагами) и операции с бюджетами. Такая, многоканальная система управления денежной ликвидностью к началу 1996 года возникла в полном объеме и в России.

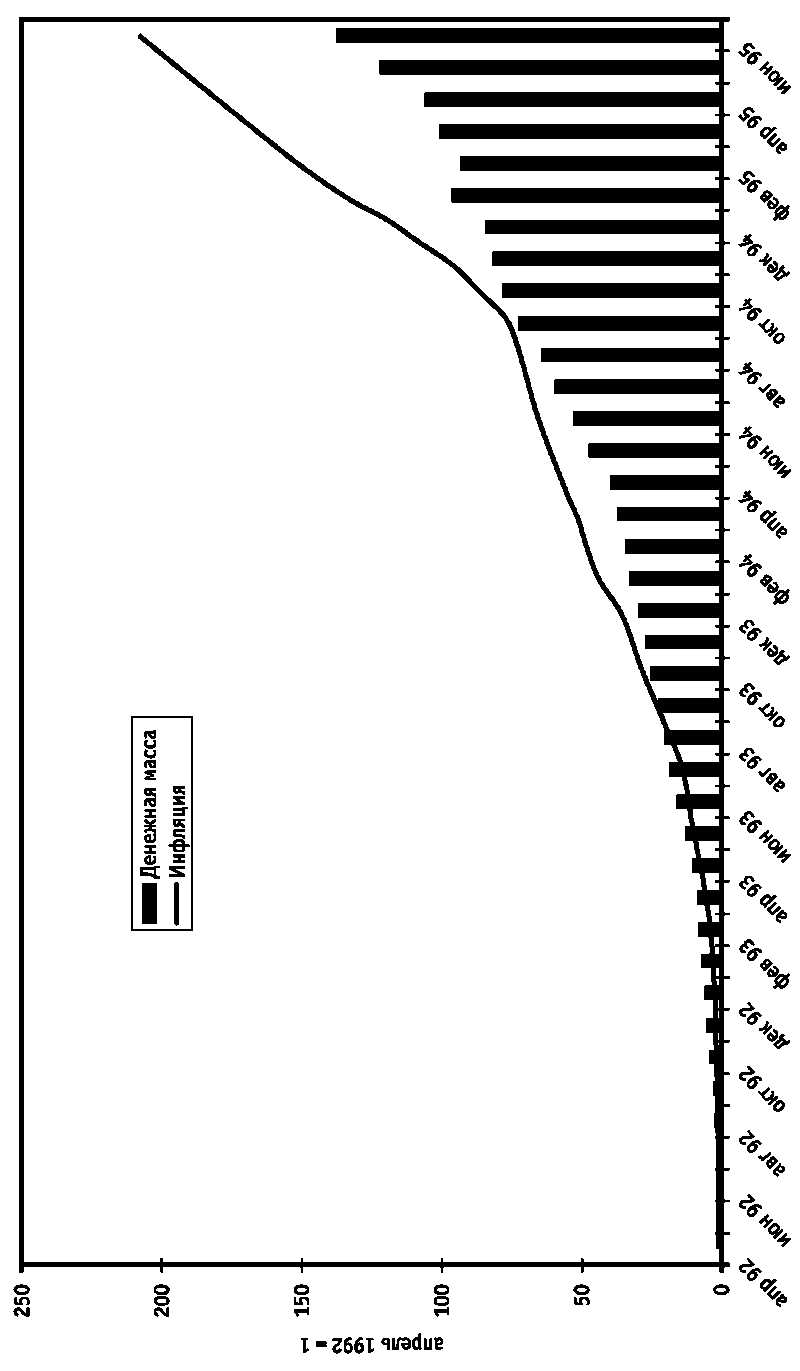

Динамика инфляции и денежной массы в России, апрель 1992 – июнь 1995

Отказ Правительства и Центрального банка от использования денежной эмиссии для решения бюджетных проблем привел к тому, что деньги постепенно стали восстанавливать свою ценность, количество денег в экономике начало расти быстрее, чем росли цены.

Опыт 1995 года, когда главным каналом роста денежного предложения были покупки иностранной валюты Центральным банком, позволял надеяться на то, что и в последующие годы денежная политика будет строиться главным образом в расчете на последовательную дедолларизацию российской экономики: создание системы рефинансирования банков, поддержание положительного уровня процентных ставок, отказ от эмиссионного финансирования бюджета со всей очевидностью должны были привести к постепенной реализации предприятиями и населением своих валютных сбережений. Основанием для такой надежды служила разница в уровне процентных ставок по рублевым и валютным активам в России; продажа валюты в этой ситуации позволяет перевести активы в более доходные категории.

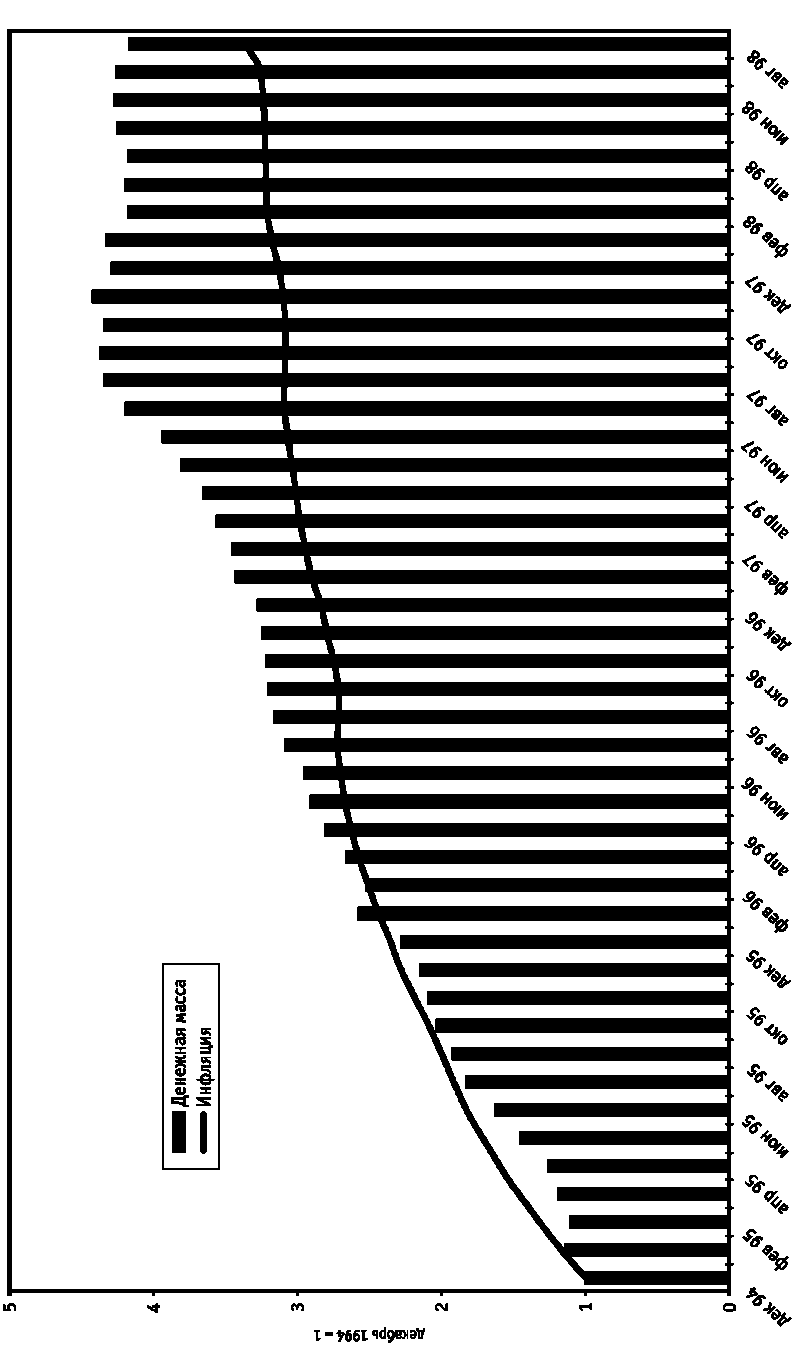

Динамика инфляции и денежной массы в России, декабрь 1994 – август 1998

Оглядываясь сегодня назад, можно смело утверждать, что именно в это время по устойчивости бюджетной системы были нанесены серьезнейшие удары, оправиться от которых федеральному бюджету так и не удалось. С одной стороны, требовательность государства в деле уплаты налогов упала до беспрецедентно низкого уровня, перед выборами Правительство не хотело ссориться ни с кем и не требовало уплаты налогов. С другой стороны, Минфину приходилось демонстрировать чудеса изворотливости и изыскивать источники финансирования бюджета.

В ход пошли чрезвычайные внешние заимствования у Германии и Франции, сильнейшее политическое давление на МВФ с целью добиться выделения ежемесячных траншей кредита (несмотря на ухудшающееся положение со сбором налогов – одним из важнейших показателей выполнения программы), размещение новых траншей валютных облигаций («вэбовок»), заимствования на рынке ГКО по ставкам, превышающим уровень 100% годовых, приобретение Центральным банком государственных ценных бумаг на аукционах, когда полное погашение ранее размещенных выпусков оказывалось невозможным на суммы до 1,5 трлн руб.

Но и всего этого не хватало для финансирования расходных обещаний. Правительство сильнейшим образом давило на Центральный банк, пытаясь получить дополнительные ресурсы для бюджета. И нельзя сказать, что это давление было безрезультатным: Центральный банк согласился на выплату компенсаций вкладчикам Сбербанка за счет предоставления ресурсов Сбербанку, покупал запасы драгоценных металлов у Минфина, предоставлял страховые депозиты росзагранбанкам, которые позволяли им вкладывать свои ресурсы в государственные ценные бумаги.

Но в любой экономике существует и опасность того, что спрос на деньги будет уменьшаться в силу того, что покупательная способность денежных единиц стремительно падает и хранение остатков денежных средств на счетах приводит к потерям. В этой ситуации все экономические агенты стремятся как можно скорее избавиться от денежных средств, обменяв их на товары, иностранную валюту или ценные бумаги, – возрастает скорость обращения денег, образуется относительный избыток денежных средств, раскручивается инфляционная спираль. Соответственно, задачей любого центрального банка является предотвращение инфляции, контроль за количеством денег в обращении и за скоростью их обращения [16].

Российская экономика, вернее руководители большинства бывших государственных предприятий, унаследовали от советских времен ощущение вторичности денег: советская экономика была основана на планировании физических объемов производства и распределения продукции, и деньги играли в ней второстепенную роль (учет и обслуживание операций населения), государственная банковская система обеспечивала достаточность денежных средств для всех предприятий, предоставляя кредиты в необходимых объемах, на фиксированных условиях, практически под любое обеспечение. В такой ситуации, когда, начиная с 1992 года, деньги стали действительно дефицитным ресурсом, имеющим свою цену, многие предприятия продолжали поставлять продукцию друг другу, не задумываясь о том, будет ли она оплачена и когда. Начала формироваться бартерная экономика, основанная на товарообменных, а не торговых операциях, функционирование которой не требует «живых» денег. Когда же стало очевидным, что государство не настаивает на уплате налогов в тех случаях, когда реализация продукции осуществляется не за деньги, то спрос на деньги и платежная дисциплина стали катастрофически падать. В практику вошли не только бартерные операции, но и использование всевозможных суррогатов для оформления зачетов взаимных требований (векселя, долговые расписки), самым активным образом в эмиссию таких суррогатов включились федеральные и региональные власти. Отказ от безусловного требования своевременной уплаты за полученные товары или услуги деньгами привел к необязательности возврата долгов вообще, к отказу от признания долгов в денежной форме [17].

В результате Россия столкнулась с тяжелейшей болезнью – вытеснением денег из сферы расчетов. Однако нельзя сказать, что эта болезнь стала всеобщей и поразила всю экономику. Наиболее подверженными оказались бывшие государственные предприятия. Практически нетронутым этим пороком оказался вновь возникший частный сектор, хотя в нем склонность к уклонению от налогов преобразовала спрос на деньги в спрос на наличные деньги, с помощью которых и осуществляется существенная часть расчетов.

В условиях инфляционной экономики, как правило, проявляется номинальный спрос на деньги, так как растущий уровень цен требует большего количества денег для обслуживания денежного оборота, т. е. количество денег в экономике растет темпами более низкими, чем темпы роста цен. В случае ускорения оборачиваемости денег сохранение роста объема предложения денег со стороны Центрального банка в меру роста цен приводит к ускорению инфляции. Рост цен опережает рост денежной массы, деньги обесцениваются. Так было и в России в 1992—1994 годах.

Поэтому обычно рост предложения денег осуществляется меньшими темпами, что приводит к снижению реального объема денег в экономике. До 1995 года главным каналом наращивания денежного предложения в России были кредиты Центрального банка на финансирование бюджета и квази-бюджетных расходов. Отказ Правительства и Центрального банка в 1995 году от использования эмиссионных источников финансирования дефицита федерального бюджета и быстрое снижение темпов роста цен привели к тому, что растущий спрос на деньги экономика смогла удовлетворить только путем продажи валютных активов Центральному банку.

В чистом виде такая денежная политика, основанная на связи уровня валютных резервов центрального банка и уровня денежного предложения, получила название currency board, и она зачастую используется для стабилизации макроэкономической ситуации в стране. Особенно эффективно ее применение в относительно маленьких и открытых экономиках с преимущественной долей сектора услуг. Более традиционной и широко распространенной политикой является сочетание нескольких каналов регулирования денежного предложения: в дополнение к управлению валютными резервами применяются операции с банковским сектором (кредитование или операции с ценными бумагами) и операции с бюджетами. Такая, многоканальная система управления денежной ликвидностью к началу 1996 года возникла в полном объеме и в России.

Динамика инфляции и денежной массы в России, апрель 1992 – июнь 1995

Отказ Правительства и Центрального банка от использования денежной эмиссии для решения бюджетных проблем привел к тому, что деньги постепенно стали восстанавливать свою ценность, количество денег в экономике начало расти быстрее, чем росли цены.

Опыт 1995 года, когда главным каналом роста денежного предложения были покупки иностранной валюты Центральным банком, позволял надеяться на то, что и в последующие годы денежная политика будет строиться главным образом в расчете на последовательную дедолларизацию российской экономики: создание системы рефинансирования банков, поддержание положительного уровня процентных ставок, отказ от эмиссионного финансирования бюджета со всей очевидностью должны были привести к постепенной реализации предприятиями и населением своих валютных сбережений. Основанием для такой надежды служила разница в уровне процентных ставок по рублевым и валютным активам в России; продажа валюты в этой ситуации позволяет перевести активы в более доходные категории.

Динамика инфляции и денежной массы в России, декабрь 1994 – август 1998

Плата за политическую стабильность

Первый квартал 1996 года, казалось, подтвердил обоснованность таких надежд. Традиционно первый и третий кварталы складываются не в пользу Центрального банка на валютном рынке: спрос на валюту в силу сезонных факторов превышает предложение (обратная ситуация складывается во втором и четвертом кварталах), в силу этого Банк России вынужден продавать валюту В этом году объем валютных интервенций был существенно меньше обычного, а допуск нерезидентов на рынок ГКО позволил Банку России избежать существенной потери валютных резервов по совокупности операций. Однако в экономику вмешалась политика, вернее, приближающиеся президентские выборы.Оглядываясь сегодня назад, можно смело утверждать, что именно в это время по устойчивости бюджетной системы были нанесены серьезнейшие удары, оправиться от которых федеральному бюджету так и не удалось. С одной стороны, требовательность государства в деле уплаты налогов упала до беспрецедентно низкого уровня, перед выборами Правительство не хотело ссориться ни с кем и не требовало уплаты налогов. С другой стороны, Минфину приходилось демонстрировать чудеса изворотливости и изыскивать источники финансирования бюджета.

В ход пошли чрезвычайные внешние заимствования у Германии и Франции, сильнейшее политическое давление на МВФ с целью добиться выделения ежемесячных траншей кредита (несмотря на ухудшающееся положение со сбором налогов – одним из важнейших показателей выполнения программы), размещение новых траншей валютных облигаций («вэбовок»), заимствования на рынке ГКО по ставкам, превышающим уровень 100% годовых, приобретение Центральным банком государственных ценных бумаг на аукционах, когда полное погашение ранее размещенных выпусков оказывалось невозможным на суммы до 1,5 трлн руб.

Но и всего этого не хватало для финансирования расходных обещаний. Правительство сильнейшим образом давило на Центральный банк, пытаясь получить дополнительные ресурсы для бюджета. И нельзя сказать, что это давление было безрезультатным: Центральный банк согласился на выплату компенсаций вкладчикам Сбербанка за счет предоставления ресурсов Сбербанку, покупал запасы драгоценных металлов у Минфина, предоставлял страховые депозиты росзагранбанкам, которые позволяли им вкладывать свои ресурсы в государственные ценные бумаги.