…Давление на рубль, начавшееся в конце октября после цепочки кризисов на мировых фондовых рынках, продолжается и даже набирает силу. За ноябрь 1997 года валютные резервы Банка России уменьшились более чем на б млрд долларов (на одну треть), в том числе только за последнюю неделю ноября – на 2 млрд долларов. Сегодня стало очевидно, что только тех мер, о которых было принято решение 10 ноября (повышение ставки рефинансирования и повышение резервных требований к банкам) оказалось недостаточно, и стабильность курса рубля находится под исключительно серьезной угрозой.

Общее развитие экономическое равновесие нарушено, стали появляться реальные признаки угрозы потери достижений последних лет: низкой инфляции и стабильности валютного курса рубля. По мнению Банка России, сегодня страна стоит перед выбором:

• или попытаться найти потерянное равновесие путем ужесточения денежной политики и предпринять решительные усилия по укреплению государственных финансов;

• или отказаться от жесткой денежной политики и привести ее в соответствие с фискальной политикой, а это значит отказаться от поддержки курса рубля и в перспективе – от низкой инфляции.

Суть первого сценария состоит в том, что Банк России должен отказаться от денежной эмиссии даже для поддержки рынка государственных ценных бумаг (ГКО—ОФЗ) и перестать поддерживать существующий на нем уровень процентных ставок. Механизм атаки на рубль построен на том, что полученные за счет продажи Банку России пакета ГКО рубли направляются на приобретение валюты у Банка России. При этом общее количество рублей в экономике не уменьшается, а следовательно, обеспеченность рубля валютными резервами падает. Отказ Банка России от денежной эмиссии для поддержки рынка ГКО—ОФЗ может изменить складывающуюся ситуацию и создать обстановку дефицитности денег, привести к повышению процентных ставок, вынудить экономических агентов отказаться от избранной тактики поведения и начать избавляться от активов, приносящих более низкий доход (главным образом, валютных) для исполнения своих текущих обязательств.

Отрицательной стороной такой политики является осложнение ситуации с федеральным бюджетом, неизбежность для Минфина России использовать часть своих текущих ресурсов для рефинансирования погашаемых до конца года выпусков ГКО, в которых доля нерезидентов превышает 50% (13 трлн рублей). Однако есть надежда на то, что при повышении доходности ГКО часть средств нерезидентов может остаться на рынке. При этом в течение декабря неизбежно дальнейшее сокращение валютных резервов Банка России за счет выхода нерезидентов из ГКО (до 4 млрд долларов), но качественное изменение ситуации дает надежду на восстановление общего равновесия в экономике в течение этого времени.

Второй сценарий строится исходя из невозможности осложнять положение федерального бюджета и необходимости для Банка России поддерживать рынок ГКО—ОФЗ. В этой ситуации перед Банком России встает реальная угроза полной потери валютных резервов, что, совершенно очевидно, недопустимо. В таком случае Банк России будет вынужден отказаться от поддержки текущего курса рубля и сосредоточить усилия на сохранении своих валютных резервов. Инструментом такой политики становится отказ от удержания медленных темпов девальвации рубля, а возможно и валютного коридора в целом.

При этом, поскольку становится очевидным, что Банк России больше не удерживает курс рубля, неизбежен отказ от хранения рублевых активов банками, предприятиями и, самое существенное, населением и резкое повышение спроса на иностранную валюту, по крайней мере в первые недели. Это приведет к массовому сбросу ГКО, повышению доходности государственных бумаг (но проблема рефинансирования аукционов будет решаться за счет ресурсов Банка России), существенному оттоку вкладов населения из банков, что может привести к банкротству ряда из них. Очевидно, что через три-четыре недели девальвация рубля скажется и на текущих темпах инфляции.

В такой ситуации, Банк России считает необходимым, не теряя времени, сделать выбор в пользу первого варианта и начать его реализацию с первых дней декабря.

Банк России регулярно информировал Правительство Российской Федерации о складывающейся ситуации и ознакомил со своими предложениями по выходу из кризиса. Правительство России поддерживает позицию Банка России и в ближайшее время представит Вам свои предложения по решению возникающих проблем.

Развитие событий показало, что аргументы, высказанные в пользу данной позиции, оказались верными: уже через три дня участники рынка начали продавать валюту и покупать ГКО—ОФЗ, снижая их доходность, на рынок вернулись нерезиденты и вложили в ГКО более 400 млн долларов за одну неделю. Это была большая сумма даже для спокойного периода, а в тот момент стала весомым признаком того, что самое тяжелое – позади.

С этого момента денежная политика Банка России претерпела существенные изменения: рост предложения денег (денежной базы) прекратился и уже не возобновлялся до сентября 1998 года, когда денежная политика Банка России претерпела радикальные изменения. Мы понимали, что только жесткая политика оставляет нашей стране шансы на преодоление кризиса. События ноября 1997 года оказались полезным уроком для Центрального банка, стало понятно, что, целенаправленно используя инструменты денежной политики, можно добиваться перелома в развитии кризисной ситуации. Но одновременно стала еще более очевидна слабость бюджетной политики. Не случайно в «Основных направлениях единой государственной денежно-кредитной политики на 1998 год» появляется фраза о том, что слабость бюджета представляет собой наибольшую угрозу для сохранения макроэкономической стабильности. Однако эти события не стали уроком для Правительства: как только ситуация немного стабилизировалась, снова возобладали «расходные» интересы, снова Минфин начал выходить с новыми заимствованиями на финансовые рынки, каждый раз подталкивая уровень процентных ставок вверх.

Из квартального обзора текущей ситуации в России, подготовленного МВФ (июнь 1998)

…разочаровывающим оказался прогресс в решении основополагающих проблем в управлении налогово-бюджетной сферой; кассовые поступления оставались весьма слабыми… Хотя первоначальные целевые показатели по дефициту федерального бюджета на кассовой основе за 1997 год были выполнены, на бюджетной ситуации сказались низкие денежные доходы, накопление новой задолженности по расходам и сохраняющееся широкое использование операций по зачету по федеральным расходам и налогам. В начале года стало очевидным, что уровень расходов, утвержденный в законе о бюджете на 1997 год, был основан на нереалистически высоком целевом показателе доходов. Когда сбор денежных доходов оказался ниже этого задания, правительство, будучи неспособным контролировать обязательства по расходам, допустило неплатежи, в частности по потреблению энергоносителей. Эти неплатежи еще больше подорвали сбор денежных доходов с предприятий, которым правительство прямо или косвенно было должно деньги. Кроме того, предприятия, не имеющие требований к бюджетным ресурсам, прекратили выплату налогов, надеясь воспользоваться операциями по зачету, которые, как многие ожидали, пройдут во второй половине года. Продолжающееся использование зачетов усилило ожидания, что такие операции будут продолжаться и в будущем, и поэтому зачеты были одним из важнейших факторов, способствовавших низким показателям доходов.

ВЕСНА 1998 ГОДА

Ситуация относительной стабильности на российском финансовом рынке сохранялась до середины мая 1998 года. Как сейчас очевидно, это был самый благоприятный момент для российских властей для поворота ситуации в ином направлении. Увы, такого не произошло, хотя ситуация все время толкала к этому!

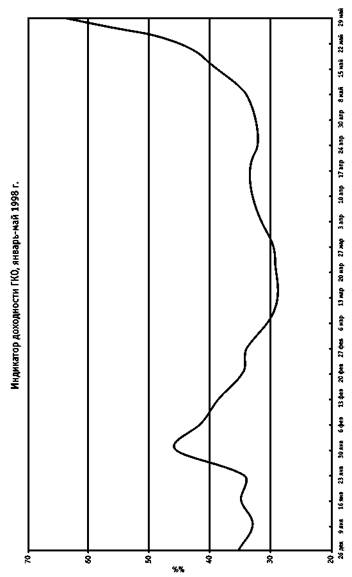

В конце января группа инвесторов-нерезидентов спровоцировала хорошо отрепетированную «медвежью» игру на рынке ГКО. Оказалось, что путем продажи на рынке ценных бумаг на сумму 5—6 млрд рублей (около 1 млрд долларов) в течение недели можно добиться панической реакции у российских инвесторов, которые начинают сбрасывать свои портфели. Это привело к существенному снижению цен и повышению уровня доходности облигаций на 10—15 процентных пунктов, после чего нерезиденты смогли купить их на ту же сумму по более низким ценам. Однако быстрая реакция Банка России на эти события (повышение ставки рефинансирования, очередное повышение норм обязательного резервирования) и, самое главное, сохранение принципов жесткой денежной политики позволили быстро погасить эту вспышку на рынке.

События конца января показали, что российский рынок стал терять внутреннюю устойчивость, то есть способность удерживать уровень котировок и доходностей. Однако были у этого эпизода и положительные моменты: быстрое и успешное преодоление кризиса российскими властями заслужило «одобрение» инвесторов. Россия получила признание как «спокойная гавань» в период кризиса на азиатских рынках, и котировки российских бумаг на мировых рынках устойчиво росли до конца марта.

Тем временем Банк России пытается вновь привлечь внимание Президента и Правительства к необходимости решения бюджетных проблем, предупреждая, что успокоение на рынках – временное, что развитие ситуации на международных рынках складывается неблагоприятно для России, что следует ожидать новых финансовых потрясений справится с которыми нам будет исключительно тяжело. Но… вновь никаких действий со стороны Правительства, максимум, что удается получить в ответ – согласие на продолжение политики неучастия Банка России во вторичных торгах на рынке государственных ценных бумаг.

Март оказался последним спокойным месяцем для российского рынка: нерезиденты продолжали понемногу вкладывать средства в государственные бумаги, доходности которых не превышали 30 процентов, Центральный банк смог прирастить свои валютные резервы, хотя и не столь значительно, как ожидалось. Главной причиной этому стало радикальное изменение внешнеторговых условий для российской экономики – цены на основные товары российского экспорта (нефть, газ, цветные металлы) стали быстро снижаться, и, вопреки ожиданиям и прогнозам, это снижение цен приобрело устойчивый характер.

В феврале в Банке России стала формироваться информационная база для составления платежного баланса России за 1997 год, из которого явственно следовал вывод о радикальном изменении внешнеэкономической ситуации для российской экономики: положительное сальдо по текущим операциям (торговые операции, услуги, зарплата и процентные платежи) резко сократилось. С учетом изменения цен на нефть изменились и прогнозные оценки Банка России относительно платежного баланса на 1998 год – отрицательное сальдо по текущим операциям становилось реальностью. Это означало, что сальдо прихода-ухода иностранной валюты из страны в результате внешнеторговой деятельности будет складываться впервые за многие годы не в пользу России. Следовательно, балансировать это сальдо можно лишь притоком иностранных инвестиций или снижением валютных резервов Банка России. В последнем случае, стране неизбежно придется испытать девальвацию национальной валюты, если потеря резервов Центрального банка будет достаточно велика.

В конце января группа инвесторов-нерезидентов спровоцировала хорошо отрепетированную «медвежью» игру на рынке ГКО. Оказалось, что путем продажи на рынке ценных бумаг на сумму 5—6 млрд рублей (около 1 млрд долларов) в течение недели можно добиться панической реакции у российских инвесторов, которые начинают сбрасывать свои портфели. Это привело к существенному снижению цен и повышению уровня доходности облигаций на 10—15 процентных пунктов, после чего нерезиденты смогли купить их на ту же сумму по более низким ценам. Однако быстрая реакция Банка России на эти события (повышение ставки рефинансирования, очередное повышение норм обязательного резервирования) и, самое главное, сохранение принципов жесткой денежной политики позволили быстро погасить эту вспышку на рынке.

События конца января показали, что российский рынок стал терять внутреннюю устойчивость, то есть способность удерживать уровень котировок и доходностей. Однако были у этого эпизода и положительные моменты: быстрое и успешное преодоление кризиса российскими властями заслужило «одобрение» инвесторов. Россия получила признание как «спокойная гавань» в период кризиса на азиатских рынках, и котировки российских бумаг на мировых рынках устойчиво росли до конца марта.

Тем временем Банк России пытается вновь привлечь внимание Президента и Правительства к необходимости решения бюджетных проблем, предупреждая, что успокоение на рынках – временное, что развитие ситуации на международных рынках складывается неблагоприятно для России, что следует ожидать новых финансовых потрясений справится с которыми нам будет исключительно тяжело. Но… вновь никаких действий со стороны Правительства, максимум, что удается получить в ответ – согласие на продолжение политики неучастия Банка России во вторичных торгах на рынке государственных ценных бумаг.

Из письма Банка России Президенту Российской Федерации

(23 января 1998)

…После принятия Правительством и Банком России сильнодействующих мер в начале декабря месяца прошлого года удалось в значительной мере погасить наиболее острые проявления кризисных явлений. Прекращена массовая продажа инвесторами государственных ценных бумаг и стабилизирована их доходность, на последних аукционах Минфину России не требуется отвлекать средства из бюджета для погашения ранее выпущенных обязательств. На валютном рынке в течение второй половины декабря наблюдалось устойчивое превышение предложения валюты над спросом на нее, в результате чего к концу 1997 года Банку России практически удалось восстановить объем своих валютных резервов до уровня начала ноября. Курсы рубля на рынке срочных контрактов не выходят за пределы ориентиров валютной политики Банка России на текущий год.

Вместе с тем, совершенно очевидно, что пока преждевременно говорить об устойчивой стабилизации российского финансового рынка и о полном преодолении негативных последствий событий осени 1997 года. Свидетельством этого служат и относительно высокий спрос на иностранную валюту в первые три недели января 1998 г., низкий уровень цен на российские государственные долговые бумаги, размещенные на международных рынках, и продолжающееся снижение курса акций российских предприятий на фондовом рынке.

В течение ближайших месяцев развитие ситуации, по мнению Банка России, будет определяться двумя факторами: событиями на мировых рынках и процессами в российской экономике.

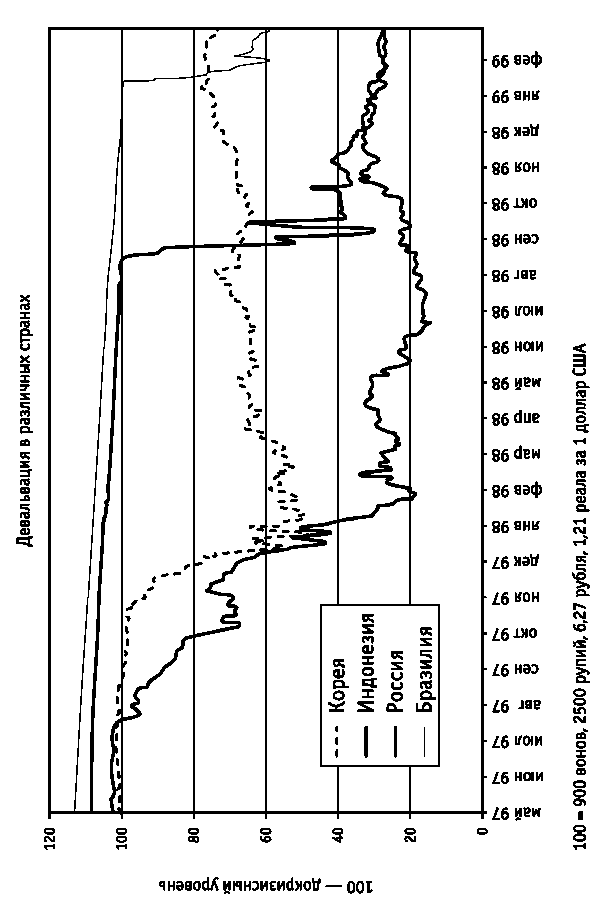

Главным событием на мировых рынках по-прежнему остается кризис в странах Юго-Восточной Азии, который по всей видимости далек от завершения. Курсы национальных валют Южной Кореи, Таиланда и Малайзии за последние 6—8 месяцев упали более чем в два раза, Индонезии – почти в четыре раза, и их падение продолжается, несмотря на использование 40—70% валютных резервов центральных банков этих стран на поддержку валют, существенную помощь со стороны международных финансовых организаций и государств «семерки», доброжелательное отношение банков этих государств к пролонгации предоставленных кредитов. Сегодня можно с уверенностью сказать, что основной задачей для этих стран будет обслуживание краткосрочного внешнего долга, который многократно превосходит уровень валютных резервов. И это – главный урок для России. Иностранные инвестиции не должны проедаться на текущее потребление, Правительству и Банку России необходимо иметь полную картину задолженности российской экономики и учитывать этот фактор при проведении своей политики.

Главная проблема российской экономики, вызывающая сегодня наибольшие опасения, – тяжелое состояние доходной части федерального бюджета, существенный размер его дефицита и значительная доля платежей по обслуживанию долга в составе общих расходов федерального бюджета. Несмотря на значительные усилия российского Правительства в этой области их эффективность остается чрезвычайно низкой. Успехи в погашении налоговой задолженности отдельных налогоплательщиков «компенсируются» снижением уплаты налогов множеством других. Задержка на несколько месяцев с проведением «обратного зачета» привела к тому, что предприятия стали осознанно накапливать задолженность по налоговым платежам, в очередной раз возник «посреднический бизнес» по вовлечению налогоплательщиков в схемы зачета, в результате чего государство не досчиталось значительных поступлений. По-прежнему нет продвижения вперед в деле налогообложения возникшего нового частного сектора российской экономики. Налоговой службе не удается преодолеть давление региональных и местных органов власти, и, как результат, федеральный орган власти во многих случаях не защищает федеральные интересы. Отсутствие равномерности в сборе налогов приводит к «залповым» расходам бюджета, когда в экономику вливаются огромные средства, дестабилизирующие ситуацию на потребительском и финансовом рынках.

В этой ситуации Банк России будет продолжать проведение финансовой политики, основные направления которой были определены в конце ноября прошлого года, и считает необходимым сосредоточить усилия Правительства России на решении бюджетных проблем.

Из письма М. Камдессю В. Черномырдину

(3 февраля 1998)

…С начала среднесрочной программы в первые месяцы 1996 г. российское Правительство сделало важные шаги в нескольких ключевых областях в крайне сложных обстоятельствах. Основным достижением в 1996—1997 гг. стал, на мой взгляд, значительный дальнейшее продвижение в направлении макроэкономической стабильности: инфляция постепенно снижалась, валютный курс удерживался в установленных границах колебаний, позиция платежного баланса оставалась в целом благоприятной, хотя недавние потрясения на мировых финансовых рынках выявили серьезные уязвимые места…

При всем сказанном имеются принципиально важные области, в которых продвижение вперед осуществлялось более медленными темпами по сравнению с исходно запланированными, а некоторые результаты, достигнутые за последние два года, остаются неустойчивыми. Давление на финансовый рынок в конце 1997 г., хотя до некоторой степени и возникло результате кризиса на других развивающихся рынках, является яркой иллюстрацией этой неустойчивости. России по-прежнему остается подверженной изменениям настроений на финансовом рынке, что в значительной мере зависит от ситуации с бюджетом. В сущности, отсутствие до настоящего времени успехов в достижении целей в исполнении бюджета, запланированных в исходном варианте программы на 1998 г., стало основной причиной неудовлетворения и, в свою очередь, содействовало установлению высоких процентных ставок и задержке в оживлении производства…

С учетом прошлого опыта мне необходимо будет представить в Совет директоров убедительные доказательства того, что ситуация в налогово-бюджетной сфере действительно улучшается, прежде всего в части доходов…

Март оказался последним спокойным месяцем для российского рынка: нерезиденты продолжали понемногу вкладывать средства в государственные бумаги, доходности которых не превышали 30 процентов, Центральный банк смог прирастить свои валютные резервы, хотя и не столь значительно, как ожидалось. Главной причиной этому стало радикальное изменение внешнеторговых условий для российской экономики – цены на основные товары российского экспорта (нефть, газ, цветные металлы) стали быстро снижаться, и, вопреки ожиданиям и прогнозам, это снижение цен приобрело устойчивый характер.

В феврале в Банке России стала формироваться информационная база для составления платежного баланса России за 1997 год, из которого явственно следовал вывод о радикальном изменении внешнеэкономической ситуации для российской экономики: положительное сальдо по текущим операциям (торговые операции, услуги, зарплата и процентные платежи) резко сократилось. С учетом изменения цен на нефть изменились и прогнозные оценки Банка России относительно платежного баланса на 1998 год – отрицательное сальдо по текущим операциям становилось реальностью. Это означало, что сальдо прихода-ухода иностранной валюты из страны в результате внешнеторговой деятельности будет складываться впервые за многие годы не в пользу России. Следовательно, балансировать это сальдо можно лишь притоком иностранных инвестиций или снижением валютных резервов Банка России. В последнем случае, стране неизбежно придется испытать девальвацию национальной валюты, если потеря резервов Центрального банка будет достаточно велика.

отступление третье:

КАКУЮ РОЛЬ МОЖЕТ ИГРАТЬ ДЕВАЛЬВАЦИЯ?

Девальвация – последний и единственный безупречно работающий инструмент балансирования платежного баланса. Механизм ее воздействия в теории достаточно прост: рост курса иностранной валюты приводит к удорожанию импортных товаров при пересчете их цен во внутренние и к снижению затрат на производство экспортируемых товаров, исчисленных в иностранной валюте. Таким образом, экспорт становится более рентабельным и может увеличиваться за счет тех товаров, экспорт которых ранее не приносил дохода. Спрос же на импортные товары снижается, что приводит к уменьшению совокупного объема импорта, который замещается товарами внутреннего производства. В результате приток валюты в страну от экспорта растет, отток валюты из страны для оплаты импорта снижается, количество иностранной валюты, остающейся в стране, увеличивается, то есть растет положительное сальдо торгового баланса.

Но это теория, на практике особенность российской экономики состоит в том, что в течение многих лет основу ее экспорта составляют сырьевые товары, главным образом энергетические ресурсы (нефть и газ). Экспорт же этих товаров из России ограничивался не высоким уровнем внутренних издержек [47]и низкой рентабельностью экспорта, а пропускной способностью нефте– и газопроводов, то есть объем их экспорта практически неэластичен.

Нельзя забывать и о том, что Россия импортирует существенные объемы продовольственных товаров, а значительная часть товаров импортируемых непродовольственных товаров просто не имеет отечественных аналогов. Это означает, что эластичность российского импорта по курсу рубля тоже не очень высока, то есть эффект девальвации может сказываться в существенном росте цен и изменении структуры потребления населения.

Кроме того, у девальвации есть и отрицательные стороны. Самая очевидная из них – инфляция, как результат роста цен на импортируемые товары. Но более существенное значение имеет рост стоимости обслуживания кредитов, полученных в иностранной валюте. Конечно, сумма уплачиваемых процентов или основной суммы долга не изменяется, но растет их объем, исчисленный в национальной валюте. То же самое относится и к другим расходам, которые можно осуществлять исключительно в иностранной валюте (например, расходы на содержание дипломатических представительств, взносы в международные организации, и т. д.). Если сумма внешней задолженности и таких расходов велика, то девальвация может сделать их бремя чрезвычайно тяжелым. Очевидно, что эта сторона девальвации в полной мере относится к России, у которой сумма платежей по обслуживанию внешнего долга составляла в начале 2000-х 16—20 млрд долларов в год [48].

Из сказанного выше становится понятно, что девальвация – это обоюдоострый инструмент, который решает определенные проблемы, но и создает для экономики дополнительные. Каждый раз, принимая решение о девальвации национальной валюты (если речь идет о разовой девальвации, а не о постоянной), власти пытаются проанализировать возможные ее последствия и определить тот уровень девальвации, при котором ее положительные эффекты перевешивают отрицательные последствия.

К сожалению, большинство российских специалистов готовы были преувеличивать вероятные выигрыши от девальвации и явно недооценивать тяжесть возможных проблем. Минфин и экспортеры, банкиры и владельцы супермаркетов говорили о своих выигрышах в случае девальвации и убеждали в ее необходимости и желательности, «ну хотя бы на 10—15 процентов». Когда с ними начинали подробно разбирать все возможные последствия девальвации, они соглашались с приводимыми контраргументами, но в глазах читалось: «Раз ты против, значит наш выигрыш в этом есть!»

Кроме того, в российских условиях нельзя было сбрасывать со счетов и возможную психологическую, поведенческую реакцию населения на девальвацию. В нашей стране в течение долгого времени доллар фактически исполнял роль второй валюты или стабильной единицы цен. В значительной мере это было связано с периодом высокой инфляции 1991—1994 годов, когда изменения цен проходили еженедельно или порой ежедневно, и когда использование иностранной валюты при определении уровня цен позволяет понять их реальную динамику. Политика «валютных коридоров» 1995—1998 годов создавала предсказуемость курсовой динамики рубля и понимание стабильности национальной валюты. Вместе с тем в случае любых политических потрясений (особенно наглядно это проявилось в момент начала чеченской войны в январе 1995 года и накануне президентских выборов весной 1996 года) российское население очень активно покупает иностранную валюту, поскольку видит в ней реальную возможность сохранения своих сбережений. Было очевидно, что в такой ситуации разовая девальвация рубля на 15—20—30% (а только в таких пределах имеет смысл говорить о девальвации как об экономическом инструменте, применение которого может осуществляться планомерно и осознанно) значительно подхлестнет спрос населения на иностранную валюту, что перечеркнет положительные стороны девальвации, поскольку будет равносильно увеличению оттока иностранной валюты из страны.

Дополнительным аргументом в пользу такой гипотезы выступали и фактические темпы девальвации в Корее (в два раза) и в Индонезии (в шесть раз).

Позднее правоту такой позиции подтвердили и события августа-сентября 1998 года в самой России и января 1999 года в Бразилии.

Но это теория, на практике особенность российской экономики состоит в том, что в течение многих лет основу ее экспорта составляют сырьевые товары, главным образом энергетические ресурсы (нефть и газ). Экспорт же этих товаров из России ограничивался не высоким уровнем внутренних издержек [47]и низкой рентабельностью экспорта, а пропускной способностью нефте– и газопроводов, то есть объем их экспорта практически неэластичен.

Нельзя забывать и о том, что Россия импортирует существенные объемы продовольственных товаров, а значительная часть товаров импортируемых непродовольственных товаров просто не имеет отечественных аналогов. Это означает, что эластичность российского импорта по курсу рубля тоже не очень высока, то есть эффект девальвации может сказываться в существенном росте цен и изменении структуры потребления населения.

Кроме того, у девальвации есть и отрицательные стороны. Самая очевидная из них – инфляция, как результат роста цен на импортируемые товары. Но более существенное значение имеет рост стоимости обслуживания кредитов, полученных в иностранной валюте. Конечно, сумма уплачиваемых процентов или основной суммы долга не изменяется, но растет их объем, исчисленный в национальной валюте. То же самое относится и к другим расходам, которые можно осуществлять исключительно в иностранной валюте (например, расходы на содержание дипломатических представительств, взносы в международные организации, и т. д.). Если сумма внешней задолженности и таких расходов велика, то девальвация может сделать их бремя чрезвычайно тяжелым. Очевидно, что эта сторона девальвации в полной мере относится к России, у которой сумма платежей по обслуживанию внешнего долга составляла в начале 2000-х 16—20 млрд долларов в год [48].

Из сказанного выше становится понятно, что девальвация – это обоюдоострый инструмент, который решает определенные проблемы, но и создает для экономики дополнительные. Каждый раз, принимая решение о девальвации национальной валюты (если речь идет о разовой девальвации, а не о постоянной), власти пытаются проанализировать возможные ее последствия и определить тот уровень девальвации, при котором ее положительные эффекты перевешивают отрицательные последствия.

К сожалению, большинство российских специалистов готовы были преувеличивать вероятные выигрыши от девальвации и явно недооценивать тяжесть возможных проблем. Минфин и экспортеры, банкиры и владельцы супермаркетов говорили о своих выигрышах в случае девальвации и убеждали в ее необходимости и желательности, «ну хотя бы на 10—15 процентов». Когда с ними начинали подробно разбирать все возможные последствия девальвации, они соглашались с приводимыми контраргументами, но в глазах читалось: «Раз ты против, значит наш выигрыш в этом есть!»

Кроме того, в российских условиях нельзя было сбрасывать со счетов и возможную психологическую, поведенческую реакцию населения на девальвацию. В нашей стране в течение долгого времени доллар фактически исполнял роль второй валюты или стабильной единицы цен. В значительной мере это было связано с периодом высокой инфляции 1991—1994 годов, когда изменения цен проходили еженедельно или порой ежедневно, и когда использование иностранной валюты при определении уровня цен позволяет понять их реальную динамику. Политика «валютных коридоров» 1995—1998 годов создавала предсказуемость курсовой динамики рубля и понимание стабильности национальной валюты. Вместе с тем в случае любых политических потрясений (особенно наглядно это проявилось в момент начала чеченской войны в январе 1995 года и накануне президентских выборов весной 1996 года) российское население очень активно покупает иностранную валюту, поскольку видит в ней реальную возможность сохранения своих сбережений. Было очевидно, что в такой ситуации разовая девальвация рубля на 15—20—30% (а только в таких пределах имеет смысл говорить о девальвации как об экономическом инструменте, применение которого может осуществляться планомерно и осознанно) значительно подхлестнет спрос населения на иностранную валюту, что перечеркнет положительные стороны девальвации, поскольку будет равносильно увеличению оттока иностранной валюты из страны.

Дополнительным аргументом в пользу такой гипотезы выступали и фактические темпы девальвации в Корее (в два раза) и в Индонезии (в шесть раз).

Позднее правоту такой позиции подтвердили и события августа-сентября 1998 года в самой России и января 1999 года в Бразилии.

Из квартального обзора текущей ситуации в России, подготовленного МВФБыло очевидно, что в 1998 году столь же существенного притока иностранных инвестиций на российский финансовый рынок, как это было в конце 1996 – начале 1997 года, ожидать не следует. При самом благоприятном сценарии, который просматривался в Банке России при оценке платежного баланса на 1998 год, прогнозировался приток внешнего капитала, который позволял компенсировать уплату российской экономикой процентов по привлеченным ранее кредитам и предоставлял незначительные ресурсы для финансирования иных потребностей. Нейтральный сценарий предусматривал равенство притока нового капитала и суммы уплачиваемых процентов. Неблагоприятный сценарий предполагал, что приток иностранного капитала будет столь незначительным, что его будет недостаточно даже для уплаты процентов российской экономикой.

(июнь 1998)

Хотя последовательное выполнение программы должно помочь укреплению платежного баланса России в среднесрочной перспективе и позволить ей обслуживать свои обязательства перед МВФ, существует ряд рисков ухудшения ситуации. Во-первых, как это было продемонстрировано событиями в конце мая, имеется ощутимый риск оттоков капитала и сокращения новых притоков, на которые правительство полагается как на источник финансирования своего бюджетного дефицита. В этой связи особому риску Россию подвергает сохраняющаяся неопределенность на других зарождающихся рынках, поскольку они оказывают на платежный баланс и финансирование бюджета воздействие в форме участия нерезидентов на рынке ГКО и размещения государственных облигаций на международных рынках. Во-вторых, Россия сталкивается с риском внешних потрясений в связи с зависимостью от экспорта энергоносителей. В-третьих, поддержание и повышение конкурентоспособности по продукции, не относящейся к энергоносителям, зависит от настойчивых усилий в области стабилизации и перехода к рыночной экономике; и поскольку России для достижения стабилизации требуется более длительный срок, чем это предполагалось вначале, страна оказывается более уязвимой к внешним потрясениям. И в-четвертых, приближающиеся парламентские и президентские выборы, по-видимому, будут все больше сказываться на желании и готовности правительства продвигаться вперед в реализации жестких мер, предусмотренных по программе. Тем не менее, если внешние потрясения будут скромными по масштабам и хорошо управляемыми и если власти страны будут предпринимать энергичные усилия по укреплению государственных финансов, улучшению управления на всех уровнях и повышению надежности банковской системы, Россия будет в состоянии защитить свою позицию по внешним операциям.