Фактическая девальвация рубля состоялась. Банку России стало окончательно понятно, что принятие решения о переходе к плавающему курсу рубля откладывать нельзя. На наш взгляд, решение об этом должно было быть принято в течение следующей недели. С этим представители Банка России и пришли на рабочее заседание в Белый дом.

Но по мере обсуждения ситуации на валютном рынке стало вырисовываться общее представление о том, что наиболее острой проблемой по-прежнему остается проблема бюджета, вернее отсутствие доходов бюджета в объеме, позволяющем выплачивать хотя бы заработную плату бюджетникам и обслуживать внутренний долг. Минфин констатировал, что сбор налогов осуществляется в августе в гораздо меньшем объеме, чем прогнозировалось, и что восстановить внутренние заимствования не удается. Это означало, что, поскольку Минфин обязан продолжать каждую среду выкупать погашаемые выпуски ценных бумаг, то на это будут уходить все (!!!) доходы бюджета. Финансировать плановые расходы бюджета одновременно с выкупом ГКО невозможно. Надежды на получение новых внешних займов окончательно улетучились, никто не хотел давать России в долг ни на каких условиях. Последние надежды на получение краткосрочных кредитов (bridge financing) в обеспечение будущих приватизационных аукционов рассеялись после того, как возможные кредиторы заявили, что по их мнению для стабилизации ситуации в России «нужны более существенные меры». Минфином было четко сказано, что исполнение бюджета и обслуживание государственного долга без получения дополнительного финансирования в объеме около 40—50 млрд рублей не представляется более возможным. Никаких конкретных предложений по выходу из ситуации не было представлено, и всем участникам предложили подумать до следующего утра и высказать свои соображения по выходу из создавшейся ситуации.

После возвращения в здание Банка России мы продолжили обсуждение ситуации, которая стала расцвечиваться новыми красками.

Продолжение падения котировок российских ценных бумаг на мировых рынках привело к необходимости уплаты российскими банками новых страховых взносов по залоговым кредитам, суммы этих платежей исчислялись сотнями миллионов долларов. Ряд банков пытался выйти из этих сделок и продать ценные бумаги, но это приводило к дальнейшему падению цен и необходимости уплаты новых страховых взносов. Все свободные ресурсы вкладывались банками в иностранную валюту, остатки средств на корреспондентских счетах банков в Центральном банке снизились в два раза по сравнению с весной. Все отчетливее стал проявляться кризис ликвидности банковской системы, которая стала плохо справляться с обслуживанием текущих расчетов.

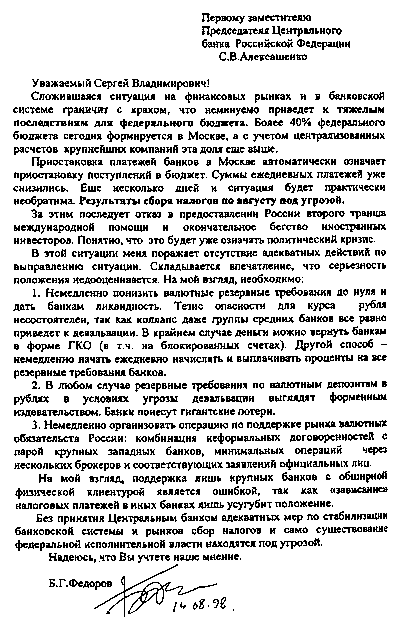

Проблема ликвидности банковской системы была хорошо заметна всем, но традиционные рецепты, которые приходилось слышать в то время, сводились к одному: дайте банкам денег! Такую позицию занимали банкиры и депутаты Государственной Думы, министры и ученые. Денег хотели все – и бюджет, и банки, и регионы, и предприятия. А поскольку именно Центральный банк продолжал проводить линию на ограничение роста предложения денег, то Банк России становился виновником всех бед и причиной возникновения всех проблем. Наиболее наглядно иллюстрирует такую позицию письмо Б. Федорова от 14 августа, который обвинял Центральный банк в том, что жесткая денежная политика не позволяет собирать налоги.

И именно в этот день, 14 августа, банк «Империал» не смог расплатиться с западными кредиторами по полученному ранее кредиту. Оценка состояния банка «Менатеп» позволяла смело утверждать, что и он не смог бы выполнить своих аналогичных обязательств в понедельник, 17 августа. Это означало, что многие российские банки реально могли столкнуться с требованиями западных кредиторов о досрочном возврате полученных кредитов – во многих кредитных соглашениях существовала оговорка о последствиях cross-default, то есть о праве кредиторов предъявить требования о досрочном возврате кредитов в случае невозврата кредита другими российскими банками.

Общая позиция Банка России была сформулирована следующим образом. Очевидно, что Россия столкнулась с проявлением одновременно четырех разноплановых кризисов:

– во-первых, Россия и российские власти в полной мере ощутили утрату доверия к себе со стороны российских и иностранных инвесторов, которые не хотели давать в долг ни Правительству, ни предприятиям или банкам. В дополнение к этому, начало проявляться недоверие со стороны населения, которое стало забирать вклады из банков и интенсивно закупать иностранную валюту;

– во-вторых, Правительство больше не в состоянии обслуживать обязательства по государственному долгу без получения средств от Банка России. Правительство и государство оказались слишком слабыми и не смогли обеспечить повышение сбора налогов даже перед лицом финансовой катастрофы, никаких надежд на получение новых займов из-за рубежа не было;

– в-третьих, изменения внешнеэкономической ситуации и платежного баланса стали чрезвычайно сильными. Отрицательное сальдо по текущим операциям платежного баланса в первом полугодии 1998 года достигло 3% ВВП, что несколько превышало прогнозные оценки Банка России, но самое главное – Россия к этому времени потеряла возможность его уравновешивания за счет привлечения новых внешних займов. В первом полугодии 1998 года государство смогло привлечь только 8 млрд долл. против 14,3 млрд долл. в первом полугодии 1997 года; для российских банков эти цифры составили 1,3 млрд долл. против 3 млрд долл. В третьем квартале ситуация стала еще более критической: российские банки столкнулись с требованиями кредиторов о возврате полученных ранее средств [61]. Возможности же новых заимствований практически исчезли, что не оставляло Центральному банку возможности продолжать политику удержания курса рубля в рамках объявленного валютного коридора;

– в-четвертых, российская банковская система попала в кризисное состояние. Проявились все ее накопленные ранее болезни, которые усугубились по мере сокращения объемов внешнего финансирования.

отступление пятое:

Но по мере обсуждения ситуации на валютном рынке стало вырисовываться общее представление о том, что наиболее острой проблемой по-прежнему остается проблема бюджета, вернее отсутствие доходов бюджета в объеме, позволяющем выплачивать хотя бы заработную плату бюджетникам и обслуживать внутренний долг. Минфин констатировал, что сбор налогов осуществляется в августе в гораздо меньшем объеме, чем прогнозировалось, и что восстановить внутренние заимствования не удается. Это означало, что, поскольку Минфин обязан продолжать каждую среду выкупать погашаемые выпуски ценных бумаг, то на это будут уходить все (!!!) доходы бюджета. Финансировать плановые расходы бюджета одновременно с выкупом ГКО невозможно. Надежды на получение новых внешних займов окончательно улетучились, никто не хотел давать России в долг ни на каких условиях. Последние надежды на получение краткосрочных кредитов (bridge financing) в обеспечение будущих приватизационных аукционов рассеялись после того, как возможные кредиторы заявили, что по их мнению для стабилизации ситуации в России «нужны более существенные меры». Минфином было четко сказано, что исполнение бюджета и обслуживание государственного долга без получения дополнительного финансирования в объеме около 40—50 млрд рублей не представляется более возможным. Никаких конкретных предложений по выходу из ситуации не было представлено, и всем участникам предложили подумать до следующего утра и высказать свои соображения по выходу из создавшейся ситуации.

После возвращения в здание Банка России мы продолжили обсуждение ситуации, которая стала расцвечиваться новыми красками.

Продолжение падения котировок российских ценных бумаг на мировых рынках привело к необходимости уплаты российскими банками новых страховых взносов по залоговым кредитам, суммы этих платежей исчислялись сотнями миллионов долларов. Ряд банков пытался выйти из этих сделок и продать ценные бумаги, но это приводило к дальнейшему падению цен и необходимости уплаты новых страховых взносов. Все свободные ресурсы вкладывались банками в иностранную валюту, остатки средств на корреспондентских счетах банков в Центральном банке снизились в два раза по сравнению с весной. Все отчетливее стал проявляться кризис ликвидности банковской системы, которая стала плохо справляться с обслуживанием текущих расчетов.

Проблема ликвидности банковской системы была хорошо заметна всем, но традиционные рецепты, которые приходилось слышать в то время, сводились к одному: дайте банкам денег! Такую позицию занимали банкиры и депутаты Государственной Думы, министры и ученые. Денег хотели все – и бюджет, и банки, и регионы, и предприятия. А поскольку именно Центральный банк продолжал проводить линию на ограничение роста предложения денег, то Банк России становился виновником всех бед и причиной возникновения всех проблем. Наиболее наглядно иллюстрирует такую позицию письмо Б. Федорова от 14 августа, который обвинял Центральный банк в том, что жесткая денежная политика не позволяет собирать налоги.

И именно в этот день, 14 августа, банк «Империал» не смог расплатиться с западными кредиторами по полученному ранее кредиту. Оценка состояния банка «Менатеп» позволяла смело утверждать, что и он не смог бы выполнить своих аналогичных обязательств в понедельник, 17 августа. Это означало, что многие российские банки реально могли столкнуться с требованиями западных кредиторов о досрочном возврате полученных кредитов – во многих кредитных соглашениях существовала оговорка о последствиях cross-default, то есть о праве кредиторов предъявить требования о досрочном возврате кредитов в случае невозврата кредита другими российскими банками.

Общая позиция Банка России была сформулирована следующим образом. Очевидно, что Россия столкнулась с проявлением одновременно четырех разноплановых кризисов:

– во-первых, Россия и российские власти в полной мере ощутили утрату доверия к себе со стороны российских и иностранных инвесторов, которые не хотели давать в долг ни Правительству, ни предприятиям или банкам. В дополнение к этому, начало проявляться недоверие со стороны населения, которое стало забирать вклады из банков и интенсивно закупать иностранную валюту;

– во-вторых, Правительство больше не в состоянии обслуживать обязательства по государственному долгу без получения средств от Банка России. Правительство и государство оказались слишком слабыми и не смогли обеспечить повышение сбора налогов даже перед лицом финансовой катастрофы, никаких надежд на получение новых займов из-за рубежа не было;

– в-третьих, изменения внешнеэкономической ситуации и платежного баланса стали чрезвычайно сильными. Отрицательное сальдо по текущим операциям платежного баланса в первом полугодии 1998 года достигло 3% ВВП, что несколько превышало прогнозные оценки Банка России, но самое главное – Россия к этому времени потеряла возможность его уравновешивания за счет привлечения новых внешних займов. В первом полугодии 1998 года государство смогло привлечь только 8 млрд долл. против 14,3 млрд долл. в первом полугодии 1997 года; для российских банков эти цифры составили 1,3 млрд долл. против 3 млрд долл. В третьем квартале ситуация стала еще более критической: российские банки столкнулись с требованиями кредиторов о возврате полученных ранее средств [61]. Возможности же новых заимствований практически исчезли, что не оставляло Центральному банку возможности продолжать политику удержания курса рубля в рамках объявленного валютного коридора;

– в-четвертых, российская банковская система попала в кризисное состояние. Проявились все ее накопленные ранее болезни, которые усугубились по мере сокращения объемов внешнего финансирования.

отступление пятое:

ЧТО ПРОИЗОШЛО С РОССИЙСКИМИ БАНКАМИ?

Российская банковская система явилась продуктом процесса экономических реформ, одним из ее наиболее видимых результатов. За несколько лет в стране появились крупные быстрорастущие финансовые учреждения, которые аккумулировали значительные ресурсы, привлекли большие объемы вкладов населения, смогли выйти на международные рынки, найти там свою «нишу» и заслужить определенную репутацию.

Но недаром говорится, что наши недостатки являются продолжением наших достоинств. То же самое произошло и с российскими банками: те факторы, которые на определенном этапе развития способствовали быстрому росту и накоплению активов банковской системы, со временем стали играть роль мины замедленного действия, которая в итоге сделала свое дело.

Молодость российских банков, с одной стороны, служила основой их энергичного роста, который не сковывался традиционными нормами поведения «красных» директоров, способствовала активному освоению и расширению нового бизнеса, позволяла жить, не оглядываясь на накопленные проблемы. С другой стороны, молодость банков означала отсутствие у них достаточного количества собственных ресурсов, соответствующих внутренних процедур контроля и адекватной оценки рисков, которые возникают изнутри по мере развития банков, ориентацию главным образом на краткосрочные финансовые результаты в ущерб долгосрочным, перспективным интересам.

Создание многих банков крупными российскими предприятиями или вхождение банков в финансово-промышленные группы, с одной стороны, обеспечивало банкам наличие с самого начала их деятельности достаточной для успешного и быстрого развития ресурсной базы. С другой стороны, этот момент зачастую создавал сильнейшую зависимость банков от своих акционеров в принятии решений, приводил к тому, что существенная часть привлекаемых ресурсов перераспределялась в пользу акционеров, причем на заведомо невыгодных для банков условиях.

Практически полное отсутствие рынка банковских услуг в стране в начале 90-х годов позволяло банкам энергично привлекать новую клиентуру, но, с другой стороны, конкуренция приводила к тому, что привлекательные в краткосрочной перспективе условия оборачивались кандалами для банков в кризисной ситуации. Самым ярким примером в данном случае может служить массированное привлечение вкладов населения в иностранной валюте. В определенный момент такие условия были единственно привлекательными для населения и позволяли переманить наиболее выгодных клиентов из Сбербанка. Но использование привлеченных ресурсов для вложения в рублевые активы приводило к образованию так называемого «курсового риска» (риска потерь на обесценении валюты), а рискованное кредитование клиентов или кредитование акционеров, зачастую чреватое невозвратом предоставленных средств, приводило к образованию дыры в балансе банков.

Крупнейшей проблемой для российских банков и для российской экономики в целом является отсутствие в стране крупных накоплений как у населения, так и у предприятий реального сектора, отсутствие практики и институтов долгосрочных сбережений, институциональных инвесторов. В такой ситуации привлекаемые банками средства населения и предприятий носили краткосрочный характер [62], что, естественно, не позволяло банкам заниматься долгосрочными проектами без превышения допустимой степени риска. Наиболее естественным выходом в такой ситуации является привлечение краткосрочных межбанковских кредитов (сроком, как правило, не более одной недели, а в основном 1 день) внутри страны или внешних кредитов, что стало возможным для российских банков со второй половины 1996 года. Но такие кредиты являлись краткосрочными по международным понятиям (до одного года) и постоянно требовали проведения переговоров с кредиторами об их пролонгации, что было не очень сложно в спокойной ситуации, но стало невозможным в период осложнения финансовой ситуации в России. Кроме того, все эти кредиты привлекались в иностранной валюте, что опять-таки создавало дополнительный курсовой риск для банков.

Нельзя сказать, что такие проблемы являлись чисто российскими, с аналогичными сложностями традиционно сталкиваются многие банковские системы в странах с переходной экономикой, да и в странах с развитой экономикой. Предотвращению возникновения банковских кризисов, то есть ситуации массового неисполнения банками своих обязательств по возврату привлеченных ресурсов, должны способствовать органы банковского надзора. Таким органом в России выступал Центральный банк, и, безусловно, возникает вопрос: а что он делал в этой связи? Неужели он не видел все эти проблемы?

Молодость российской банковской системы и отсутствие устойчивых традиций банковского дела одновременно означали отсутствие устоявшейся системы банковского надзора в России. Излишне говорить, что со времен Советского Союза и Госбанка СССР не удалось получить в наследство ничего. Но и в России до середины 1995 года практически не существовало отчетливого понимания необходимости создать жесткую (по степени контроля) систему банковского надзора. Основные усилия надзорных подразделений Банка России в то время были направлены на стимулирование процесса создания большого числа пусть в основном и мелких банков. Все финансовые проблемы банков, которые тогда могли возникать, разрешались за счет обесценения их потерь в результате инфляции и возможности финансового сектора реально выигрывать в инфляционной среде.

Первый звонок прозвучал в августе 1995 года, когда неадекватное восприятие макроэкономической ситуации, ошибки в оценке динамики валютного курса рубля, инфляции и процентных ставок привели ряд крупных банков, входивших в число первых пятидесяти [63], к банкротству Поскольку они являлись крупными заемщиками на межбанковском кредитном рынке, то положение и многих других банков стало более проблематичным. Все это заставило Центральный банк всерьез взяться за пересмотр нормативной базы и практики банковского надзора.

События лета 1996 года, когда два других банка, входивших в первую «двадцатку», испытали сильнейшие потрясения (обанкротился «Тверьуниверсалбанк» и попал в тяжелейшее положение «Уникомбанк») еще сильнее подчеркнули важность и неотложность такой работы. В Центральном банке были разделены функции лицензирования и банковского надзора, которые до того времени выполнял один департамент, было создано специальное подразделение – ОПЕРУ-2, – для надзора за крупнейшими банками страны. Была завершена разработка нового плана счетов и правил бухгалтерского учета в банках, которые позволяли с большим доверием относиться к получаемой от банков информации. Были пересмотрены и детализированы формы отчетности банков, разработаны методики осуществления надзорной деятельности и инспекционных проверок. Но всего этого оказалось недостаточно, чтобы предотвратить кризис или существенно ограничить его проявления.

Причин этому несколько. Во-первых, в любой стране система надзора – это продукт исторического развития, ее нельзя создать в отрыве от реальной банковской системы, нельзя взять и перенести нормы и правила из другой страны и применить их у себя. Банковский надзор является сочетанием норм и правил, квалификации персонала, понимания банками своей ответственности перед обществом. Если нормы и правила могут быть разработаны достаточно быстро, то для становления соответствующего уровня остальных компонент требуется существенное время. Многие сотрудники Центрального банка, занимавшиеся банковским надзором, всерьез считали, что их главной задачей является помощь банкам в устранении проблем, понимая под помощью выделение кредитов Центральным банком, установление льготных нормативов деятельности банка, при полном отсутствии требований к самим банкам, их руководителям и собственникам.

Во-вторых, к сожалению, исторически система банковского надзора в России децентрализована, то есть основную работу по надзору за конкретными банками выполняют территориальные учреждения Банка России. Центральный аппарат занимается в основном разработкой методических материалов, сбором и обработкой статистической отчетности. Вся информация о деятельности банков сосредотачивается на региональном уровне и становится известной в Москве только по специальным запросам. Совершенно очевидно, что такая система надзора дает огромный простор для проявления местничества, когда местные руководители могут достаточно вольно интерпретировать состояние и проблемы банков, заставлять их принимать решения «по указке» местной власти, при необходимости «закрывать глаза» на недостатки в работе банков. Создание ОПЕРУ-2 было первым шагом на пути концентрации банковского надзора в одном месте и встретило ожесточенное сопротивление, как со стороны банков, так и со стороны руководителей региональных органов власти.

В-третьих, сыграла свою негативную роль неготовность российских банков к взаимодействию даже по вопросам развития банковского бизнеса, которые могли бы принести пользу всем участникам. Так, российские банки не смогли найти общую точку зрения на создание системы межбанковского гарантирования вкладов населения, одновременно блокировав все инициативы Банка России по этому вопросу в Государственной Думе [64]. Хотя совершенно понятно, что такая система направлена главным образом на предотвращение возникновения и развития паники среди вкладчиков, которая оборачивается «набегами на банки» – паническим стремлением вкладчиков немедленно вернуть свои средства. Именно с этим столкнулись российские банки в августе-сентябре 1998 года и именно против этого не нашлось никаких действенных инструментов. Не захотели российские банки договориться между собой и о согласованном развитии системы электронных расчетов населения, системы платежных карточек в России. В результате доминирующее положение в этом бизнесе заняли международные платежные системы, а совокупные затраты российских банков на приобретение оборудования в несколько раз превышают объективно необходимые. В сентябре 1998 года крупнейшие банки отказались создавать переговорный блок для проведения переговоров с иностранными кредиторами по вопросу урегулирования внешней задолженности. В результате каждому пришлось вести переговоры в одиночку против группы кредиторов, что лишило банки возможности использовать влияние Центрального банка.

В-четвертых, нельзя обойти вниманием проблему объективного противоречия в интересах Центрального банка и коммерческих банков. Если Центральный банк заинтересован в укреплении системы надзора и контроля за деятельностью банков, то банки считают, что обратный процесс предоставляет им большие возможности для успешного ведения бизнеса. Не составляет большого секрета, что в условиях российской демократии крупным банкам и их владельцам не составляет особого труда создать кучу проблем для Банка России в Государственной Думе или Совете Федерации, в Администрации Президента или в средствах массовой информации, «решение» которых явно или неявно обусловливалось требованием об отказе Центрального банка от своих позиций по тому или иному вопросу Хочется надеяться, что события тех месяцев смогут убедить многих в ошибочности такой политики и в том, что надежная система банковского надзора защищает, не в последнюю голову, интересы самих банков и их собственников [65].

На мой взгляд, даже это неполное перечисление проблем российской банковской системы показывает, что набор ее «внутренних болячек» был весьма серьезным и являлся достаточным основанием для возникновения банковского кризиса.

В Банке России не было сомнений, что попытка удовлетворить все аппетиты федерального бюджета чревата инфляционной катастрофой: только на выплату обязательств бюджета по погашению ГКО—ОФЗ до конца года потребовалось бы около 120 млрд рублей, плюс потребности на финансирование текущих расходов, которые оценивались по самым скромным подсчетам в 25—30 млрд рублей до конца года. Ни о каких надеждах на сохранение стабильности в экономике в этих условиях не могло быть и речи. Мы были убеждены в том, что единственным выходом в сложившейся ситуации могло быть только откровенное признание государством своей неспособности выполнить в срок все обязательства по обслуживанию государственного долга и принудительное изменение этих сроков. При всей неприятности такого шага, только он позволял надеяться, что удастся избежать гиперинфляционного этапа в развитии страны.

На следующий день, в субботу, 15 августа на даче у премьер-министра собрались С. Дубинин, М. Задорнов, А. Чубайс, Е. Гайдар, О. Вьюгин, А. Потемкин и автор этих строк. К сожалению, очень быстро выяснилось, что никаких предложений по преодолению ситуации никто, кроме Банка России, предложить не смог. Понимая всю политическую ответственность за принятие любого решения, мы изложили два возможных варианта действий: 1) исполнение Правительством всех своих обязательств по обслуживанию внутреннего долга плюс поддержка банковской системы через предоставление кредитов Банком России или за счет средств бюджета или 2) проведение принудительной реструктуризации части внутреннего долга [66]и серьезной перестройки банковской системы с возможной национализацией системообразующих банков, не способных исполнять свои обязательства.

Переход к свободному, плавающему курсу рубля был неизбежен и в одном, и во втором варианте. Достаточно полно были описаны возможные последствия того и другого варианта. Вместе с тем представители Банка России заявили о принципиальности принятия законодательного решения о предоставлении кредитов Банка России Правительству и в том, и в другом случае. Мы понимали, что любое решение повлечет за собой слишком серьезные макроэкономические последствия, как в части курса рубля, так и в части инфляции. Быть в данном случае козлами отпущения нам, честно говоря, не хотелось, поэтому ни о каком продолжении практики последних двух месяцев (оплаты Банком России обязательств Минфина по ГКО-ОФЗ) для нас не могло быть и речи. Банк России требовал от Правительства признать реальное положение дел и сказать об этом обществу.

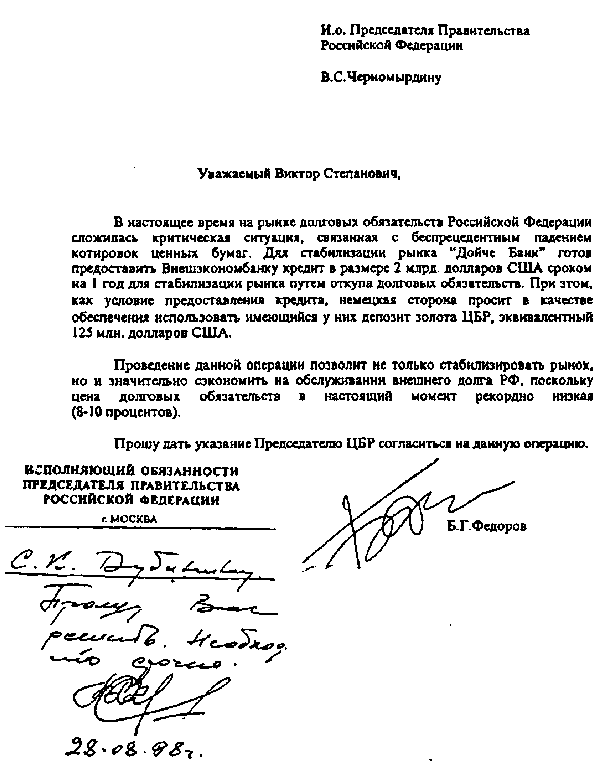

Предложенные Банком России рецепты не очень понравились премьеру, он стал говорить о необходимости поиска альтернатив и упомянул о том, что перед началом данного совещания у него была встреча с Б. Федоровым, который предложил иной выход из ситуации, связанный с выкупом российских долгов на внешних рынках. Чтобы не получить эффект испорченного телефона, С. Кириенко предложил пригласить Б. Федорова, против чего никто, естественно, не возражал.

Суть позиции Федорова была повторением его письма от 14 августа. Причиной кризиса, по его мнению, являлось недоверие финансовых рынков, главным образом внешних, к российским ценным бумагам, отсутствие спроса на них и падение цен, которое провоцировало дальнейшее падение спроса. Для преодоления этого Б. Федоров предлагал взять взаймы 2 млрд долларов и направить их на выкуп российских бумаг, что повлекло бы за собой повышение цен и изменение настроений на рынке [67]. Для преодоления кризиса в российской банковской системе Центральному банку предлагалось выдать банкам существенные рублевые ресурсы путем снижения норм обязательного резервирования. Становилось похоже, что проблемы отдельных банков ему понятны лучше, чем проблемы экономики в целом. Никак предложений относительно того, как Минфину финансировать свои текущие обязательства, в первую очередь, по обслуживанию долга собравшиеся не услышали.

С такой позицией согласиться было невозможно, слишком уж поверхностным выглядел анализ ситуации. Если бы проблема состояла только в том, что складывается неблагоприятная ситуация для новых внешних заимствований из-за падения котировок российских облигаций, обращающихся на внешних рынках! Проблема состояла в том, что российскому Минфину никто не хотел давать в долг ни на каких условиях, и в казне не было денег на выплату заработной платы бюджетникам и на текущее обслуживание своих долговых обязательств. Кроме того, было совершенно понятно, что попытка «поиграть» на рынках да еще и на заемные деньги в критической ситуации обречена на провал и чревата в дополнение ко всему опасностью потери валютных резервов Центрального банка. Именно это и было сказано в ответ на предложение Федорова. Никаких контраргументов на такие возражения он не нашел, его идея не была никем поддержана и больше не обсуждалась как возможная альтернатива.

Оставался выбор между первым и вторым вариантом. Первый вариант означал бы полный отказ от принципов макроэкономической политики, проводившейся на протяжении последних нескольких лет, и со всей очевидностью приводил страну к гиперинфляции в кратчайшие сроки. Второй вариант оставлял надежду на то, что, приняв чрезвычайные меры, удастся пройти «между Сциллой и Харибдой». Замысел состоял в том, чтобы создать такой набор шагов, который при всей их тяжести и болезненности позволит удержать главные достижения последних лет: низкую инфляцию и стабильность валютного курса (хотя все понимали, что после заявления о переходе к плавающему курсу рубля резкого скачка курса доллара избежать не удастся). В пользу второго варианта и был сделан политический выбор.

Но недаром говорится, что наши недостатки являются продолжением наших достоинств. То же самое произошло и с российскими банками: те факторы, которые на определенном этапе развития способствовали быстрому росту и накоплению активов банковской системы, со временем стали играть роль мины замедленного действия, которая в итоге сделала свое дело.

Молодость российских банков, с одной стороны, служила основой их энергичного роста, который не сковывался традиционными нормами поведения «красных» директоров, способствовала активному освоению и расширению нового бизнеса, позволяла жить, не оглядываясь на накопленные проблемы. С другой стороны, молодость банков означала отсутствие у них достаточного количества собственных ресурсов, соответствующих внутренних процедур контроля и адекватной оценки рисков, которые возникают изнутри по мере развития банков, ориентацию главным образом на краткосрочные финансовые результаты в ущерб долгосрочным, перспективным интересам.

Создание многих банков крупными российскими предприятиями или вхождение банков в финансово-промышленные группы, с одной стороны, обеспечивало банкам наличие с самого начала их деятельности достаточной для успешного и быстрого развития ресурсной базы. С другой стороны, этот момент зачастую создавал сильнейшую зависимость банков от своих акционеров в принятии решений, приводил к тому, что существенная часть привлекаемых ресурсов перераспределялась в пользу акционеров, причем на заведомо невыгодных для банков условиях.

Практически полное отсутствие рынка банковских услуг в стране в начале 90-х годов позволяло банкам энергично привлекать новую клиентуру, но, с другой стороны, конкуренция приводила к тому, что привлекательные в краткосрочной перспективе условия оборачивались кандалами для банков в кризисной ситуации. Самым ярким примером в данном случае может служить массированное привлечение вкладов населения в иностранной валюте. В определенный момент такие условия были единственно привлекательными для населения и позволяли переманить наиболее выгодных клиентов из Сбербанка. Но использование привлеченных ресурсов для вложения в рублевые активы приводило к образованию так называемого «курсового риска» (риска потерь на обесценении валюты), а рискованное кредитование клиентов или кредитование акционеров, зачастую чреватое невозвратом предоставленных средств, приводило к образованию дыры в балансе банков.

Крупнейшей проблемой для российских банков и для российской экономики в целом является отсутствие в стране крупных накоплений как у населения, так и у предприятий реального сектора, отсутствие практики и институтов долгосрочных сбережений, институциональных инвесторов. В такой ситуации привлекаемые банками средства населения и предприятий носили краткосрочный характер [62], что, естественно, не позволяло банкам заниматься долгосрочными проектами без превышения допустимой степени риска. Наиболее естественным выходом в такой ситуации является привлечение краткосрочных межбанковских кредитов (сроком, как правило, не более одной недели, а в основном 1 день) внутри страны или внешних кредитов, что стало возможным для российских банков со второй половины 1996 года. Но такие кредиты являлись краткосрочными по международным понятиям (до одного года) и постоянно требовали проведения переговоров с кредиторами об их пролонгации, что было не очень сложно в спокойной ситуации, но стало невозможным в период осложнения финансовой ситуации в России. Кроме того, все эти кредиты привлекались в иностранной валюте, что опять-таки создавало дополнительный курсовой риск для банков.

Нельзя сказать, что такие проблемы являлись чисто российскими, с аналогичными сложностями традиционно сталкиваются многие банковские системы в странах с переходной экономикой, да и в странах с развитой экономикой. Предотвращению возникновения банковских кризисов, то есть ситуации массового неисполнения банками своих обязательств по возврату привлеченных ресурсов, должны способствовать органы банковского надзора. Таким органом в России выступал Центральный банк, и, безусловно, возникает вопрос: а что он делал в этой связи? Неужели он не видел все эти проблемы?

Молодость российской банковской системы и отсутствие устойчивых традиций банковского дела одновременно означали отсутствие устоявшейся системы банковского надзора в России. Излишне говорить, что со времен Советского Союза и Госбанка СССР не удалось получить в наследство ничего. Но и в России до середины 1995 года практически не существовало отчетливого понимания необходимости создать жесткую (по степени контроля) систему банковского надзора. Основные усилия надзорных подразделений Банка России в то время были направлены на стимулирование процесса создания большого числа пусть в основном и мелких банков. Все финансовые проблемы банков, которые тогда могли возникать, разрешались за счет обесценения их потерь в результате инфляции и возможности финансового сектора реально выигрывать в инфляционной среде.

Первый звонок прозвучал в августе 1995 года, когда неадекватное восприятие макроэкономической ситуации, ошибки в оценке динамики валютного курса рубля, инфляции и процентных ставок привели ряд крупных банков, входивших в число первых пятидесяти [63], к банкротству Поскольку они являлись крупными заемщиками на межбанковском кредитном рынке, то положение и многих других банков стало более проблематичным. Все это заставило Центральный банк всерьез взяться за пересмотр нормативной базы и практики банковского надзора.

События лета 1996 года, когда два других банка, входивших в первую «двадцатку», испытали сильнейшие потрясения (обанкротился «Тверьуниверсалбанк» и попал в тяжелейшее положение «Уникомбанк») еще сильнее подчеркнули важность и неотложность такой работы. В Центральном банке были разделены функции лицензирования и банковского надзора, которые до того времени выполнял один департамент, было создано специальное подразделение – ОПЕРУ-2, – для надзора за крупнейшими банками страны. Была завершена разработка нового плана счетов и правил бухгалтерского учета в банках, которые позволяли с большим доверием относиться к получаемой от банков информации. Были пересмотрены и детализированы формы отчетности банков, разработаны методики осуществления надзорной деятельности и инспекционных проверок. Но всего этого оказалось недостаточно, чтобы предотвратить кризис или существенно ограничить его проявления.

Причин этому несколько. Во-первых, в любой стране система надзора – это продукт исторического развития, ее нельзя создать в отрыве от реальной банковской системы, нельзя взять и перенести нормы и правила из другой страны и применить их у себя. Банковский надзор является сочетанием норм и правил, квалификации персонала, понимания банками своей ответственности перед обществом. Если нормы и правила могут быть разработаны достаточно быстро, то для становления соответствующего уровня остальных компонент требуется существенное время. Многие сотрудники Центрального банка, занимавшиеся банковским надзором, всерьез считали, что их главной задачей является помощь банкам в устранении проблем, понимая под помощью выделение кредитов Центральным банком, установление льготных нормативов деятельности банка, при полном отсутствии требований к самим банкам, их руководителям и собственникам.

Во-вторых, к сожалению, исторически система банковского надзора в России децентрализована, то есть основную работу по надзору за конкретными банками выполняют территориальные учреждения Банка России. Центральный аппарат занимается в основном разработкой методических материалов, сбором и обработкой статистической отчетности. Вся информация о деятельности банков сосредотачивается на региональном уровне и становится известной в Москве только по специальным запросам. Совершенно очевидно, что такая система надзора дает огромный простор для проявления местничества, когда местные руководители могут достаточно вольно интерпретировать состояние и проблемы банков, заставлять их принимать решения «по указке» местной власти, при необходимости «закрывать глаза» на недостатки в работе банков. Создание ОПЕРУ-2 было первым шагом на пути концентрации банковского надзора в одном месте и встретило ожесточенное сопротивление, как со стороны банков, так и со стороны руководителей региональных органов власти.

В-третьих, сыграла свою негативную роль неготовность российских банков к взаимодействию даже по вопросам развития банковского бизнеса, которые могли бы принести пользу всем участникам. Так, российские банки не смогли найти общую точку зрения на создание системы межбанковского гарантирования вкладов населения, одновременно блокировав все инициативы Банка России по этому вопросу в Государственной Думе [64]. Хотя совершенно понятно, что такая система направлена главным образом на предотвращение возникновения и развития паники среди вкладчиков, которая оборачивается «набегами на банки» – паническим стремлением вкладчиков немедленно вернуть свои средства. Именно с этим столкнулись российские банки в августе-сентябре 1998 года и именно против этого не нашлось никаких действенных инструментов. Не захотели российские банки договориться между собой и о согласованном развитии системы электронных расчетов населения, системы платежных карточек в России. В результате доминирующее положение в этом бизнесе заняли международные платежные системы, а совокупные затраты российских банков на приобретение оборудования в несколько раз превышают объективно необходимые. В сентябре 1998 года крупнейшие банки отказались создавать переговорный блок для проведения переговоров с иностранными кредиторами по вопросу урегулирования внешней задолженности. В результате каждому пришлось вести переговоры в одиночку против группы кредиторов, что лишило банки возможности использовать влияние Центрального банка.

В-четвертых, нельзя обойти вниманием проблему объективного противоречия в интересах Центрального банка и коммерческих банков. Если Центральный банк заинтересован в укреплении системы надзора и контроля за деятельностью банков, то банки считают, что обратный процесс предоставляет им большие возможности для успешного ведения бизнеса. Не составляет большого секрета, что в условиях российской демократии крупным банкам и их владельцам не составляет особого труда создать кучу проблем для Банка России в Государственной Думе или Совете Федерации, в Администрации Президента или в средствах массовой информации, «решение» которых явно или неявно обусловливалось требованием об отказе Центрального банка от своих позиций по тому или иному вопросу Хочется надеяться, что события тех месяцев смогут убедить многих в ошибочности такой политики и в том, что надежная система банковского надзора защищает, не в последнюю голову, интересы самих банков и их собственников [65].

На мой взгляд, даже это неполное перечисление проблем российской банковской системы показывает, что набор ее «внутренних болячек» был весьма серьезным и являлся достаточным основанием для возникновения банковского кризиса.

Из сопроводительного документа МВФ к запросу Россией программы поддержкиНеизбежность радикальных изменений во всей российской экономической политике, главным образом в финансовой политике, стала очевидна. Оставался один-единственный вопрос: возможно ли в такой ситуации попытаться минимизировать неизбежные отрицательные последствия этого шага для всей страны? Безусловно, под этим понимались минимизация инфляционных последствий принимаемых решений и сохранение неизменными основ макроэкономической политики.

(июль 1998)

Сотрудники МВФ по-прежнему обеспокоены уязвимостью банковской системы в краткосрочной и среднесрочной перспективе.

Хотя ЦБР признает эти проблемы, его краткосрочная стратегия поощрения поглощений слабых банков путем предоставления поддержки Центрального банка в плане ликвидности сопряжена с серьезными рисками как для банковской системы, так и для ЦБР. Сотрудники Фонда рекомендуют властям безотлагательно оценить проблемы банковской системы и создать надлежащие механизмы для их решения в соответствии с оптимальными методами международной практики.

В Банке России не было сомнений, что попытка удовлетворить все аппетиты федерального бюджета чревата инфляционной катастрофой: только на выплату обязательств бюджета по погашению ГКО—ОФЗ до конца года потребовалось бы около 120 млрд рублей, плюс потребности на финансирование текущих расходов, которые оценивались по самым скромным подсчетам в 25—30 млрд рублей до конца года. Ни о каких надеждах на сохранение стабильности в экономике в этих условиях не могло быть и речи. Мы были убеждены в том, что единственным выходом в сложившейся ситуации могло быть только откровенное признание государством своей неспособности выполнить в срок все обязательства по обслуживанию государственного долга и принудительное изменение этих сроков. При всей неприятности такого шага, только он позволял надеяться, что удастся избежать гиперинфляционного этапа в развитии страны.

На следующий день, в субботу, 15 августа на даче у премьер-министра собрались С. Дубинин, М. Задорнов, А. Чубайс, Е. Гайдар, О. Вьюгин, А. Потемкин и автор этих строк. К сожалению, очень быстро выяснилось, что никаких предложений по преодолению ситуации никто, кроме Банка России, предложить не смог. Понимая всю политическую ответственность за принятие любого решения, мы изложили два возможных варианта действий: 1) исполнение Правительством всех своих обязательств по обслуживанию внутреннего долга плюс поддержка банковской системы через предоставление кредитов Банком России или за счет средств бюджета или 2) проведение принудительной реструктуризации части внутреннего долга [66]и серьезной перестройки банковской системы с возможной национализацией системообразующих банков, не способных исполнять свои обязательства.

Переход к свободному, плавающему курсу рубля был неизбежен и в одном, и во втором варианте. Достаточно полно были описаны возможные последствия того и другого варианта. Вместе с тем представители Банка России заявили о принципиальности принятия законодательного решения о предоставлении кредитов Банка России Правительству и в том, и в другом случае. Мы понимали, что любое решение повлечет за собой слишком серьезные макроэкономические последствия, как в части курса рубля, так и в части инфляции. Быть в данном случае козлами отпущения нам, честно говоря, не хотелось, поэтому ни о каком продолжении практики последних двух месяцев (оплаты Банком России обязательств Минфина по ГКО-ОФЗ) для нас не могло быть и речи. Банк России требовал от Правительства признать реальное положение дел и сказать об этом обществу.

Предложенные Банком России рецепты не очень понравились премьеру, он стал говорить о необходимости поиска альтернатив и упомянул о том, что перед началом данного совещания у него была встреча с Б. Федоровым, который предложил иной выход из ситуации, связанный с выкупом российских долгов на внешних рынках. Чтобы не получить эффект испорченного телефона, С. Кириенко предложил пригласить Б. Федорова, против чего никто, естественно, не возражал.

Суть позиции Федорова была повторением его письма от 14 августа. Причиной кризиса, по его мнению, являлось недоверие финансовых рынков, главным образом внешних, к российским ценным бумагам, отсутствие спроса на них и падение цен, которое провоцировало дальнейшее падение спроса. Для преодоления этого Б. Федоров предлагал взять взаймы 2 млрд долларов и направить их на выкуп российских бумаг, что повлекло бы за собой повышение цен и изменение настроений на рынке [67]. Для преодоления кризиса в российской банковской системе Центральному банку предлагалось выдать банкам существенные рублевые ресурсы путем снижения норм обязательного резервирования. Становилось похоже, что проблемы отдельных банков ему понятны лучше, чем проблемы экономики в целом. Никак предложений относительно того, как Минфину финансировать свои текущие обязательства, в первую очередь, по обслуживанию долга собравшиеся не услышали.

С такой позицией согласиться было невозможно, слишком уж поверхностным выглядел анализ ситуации. Если бы проблема состояла только в том, что складывается неблагоприятная ситуация для новых внешних заимствований из-за падения котировок российских облигаций, обращающихся на внешних рынках! Проблема состояла в том, что российскому Минфину никто не хотел давать в долг ни на каких условиях, и в казне не было денег на выплату заработной платы бюджетникам и на текущее обслуживание своих долговых обязательств. Кроме того, было совершенно понятно, что попытка «поиграть» на рынках да еще и на заемные деньги в критической ситуации обречена на провал и чревата в дополнение ко всему опасностью потери валютных резервов Центрального банка. Именно это и было сказано в ответ на предложение Федорова. Никаких контраргументов на такие возражения он не нашел, его идея не была никем поддержана и больше не обсуждалась как возможная альтернатива.

Оставался выбор между первым и вторым вариантом. Первый вариант означал бы полный отказ от принципов макроэкономической политики, проводившейся на протяжении последних нескольких лет, и со всей очевидностью приводил страну к гиперинфляции в кратчайшие сроки. Второй вариант оставлял надежду на то, что, приняв чрезвычайные меры, удастся пройти «между Сциллой и Харибдой». Замысел состоял в том, чтобы создать такой набор шагов, который при всей их тяжести и болезненности позволит удержать главные достижения последних лет: низкую инфляцию и стабильность валютного курса (хотя все понимали, что после заявления о переходе к плавающему курсу рубля резкого скачка курса доллара избежать не удастся). В пользу второго варианта и был сделан политический выбор.