27 октября 1997 года произошло падение рынка акций на всех основных торговых площадках мира. Географическая особенность России состоит в том, что она находится посредине между азиатскими рынками и западными. В тот день еще никто не мог сказать насколько сильно скажется падение азиатских рынков в Европе и Америке; российские рынки – ни рынок ГКО, ни рынок акций, – практически не отреагировали на события в Азии, но все российские ценные бумаги, торгуемые на международных рынках, потеряли в этот день 15—20% своей цены.

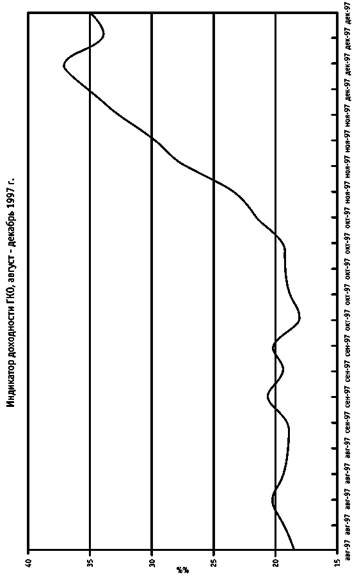

На следующий день, 28 октября «прелести» глобализации финансовых рынков были налицо и в России. Началось с резкого падения цен на акции российских предприятий (20%) и закрытия торговли на корпоративном рынке. На рынке ГКО массированная продажа ценных бумаг началась с первых минут торгов, по оперативным данным, однако становилось видно, что бумаги продаются главным образом российскими банками, а не нерезидентами, чего мы опасались. Интенсивность продаж возрастала с каждой минутой и было очевидно, что удержать уровень доходности по всему спектру ценных бумаг Банку России не удастся. Принимается решение ограничить поддержку Банком России только относительно длинных бумаг (с погашением через 9—18 месяцев), позволив более коротким бумагам торговаться под воздействием настроений рынка. В результате короткие бумаги торгуются по доходностям 24—27% годовых, длинные – по 21—22%, при том что накануне уровень доходностей колебался в районе 18%. Банк России потратил более 1,2 трлн рублей на приобретение государственных бумаг, но существенный перелом в настроения участников рынка внести не удалось. Несколько успокаивало то, что на валютном рынке ситуация сохранялась достаточно спокойной – после того, как при объявлении утренних котировок Банк России максимально широко развел курсы покупок и продаж (до 80 рублей при «обычном» уровне в 25—30 рублей), желающих покупать валюту у Центрального банка не нашлось. Однако к концу этого дня стало известно, что нерезиденты заключили срочных контрактов с Банком России на сумму более 100 млн долларов, а это означает, что до конца года вчетверо большая сумма будет выведена из рынка ГКО [36]. День 28 октября завершился пресс-конференцией С. Дубинина в Банке России (никто из правительственных чиновников так и не появился перед прессой в тот день [37]) и тем, что американский финансовый рынок начал потихоньку восстанавливаться.

Среда 29 октября прошла относительно спокойно. Вторичных торгов на рынке ГКО в этот день не было. На аукционе по размещению трехлетних государственных облигаций неожиданно появился спрос со стороны инвесторов, который превышал ожидания. В результате доходности государственных бумаг по результатам аукционов не превысили 20%. На валютном рынке – без особых перемен, но нерезиденты снова заключили форвардных контрактов примерно на ту же сумму, что и накануне. Основные события на валютном рынке развернулись на следующий день, когда Центральный банк вынужден был продать более 900 млн долларов. Стало ясно, что ситуация складывается гораздо более серьезная и не совсем понятная.

Из письма миссии МВФ А. Кудрину [38]В течение следующей недели Банк России пытался удерживать рынок государственных бумаг от падения цен, но существенного эффекта это не дало. 5 ноября на очередных аукционах по размещению ГКО и ОФЗ в среду Центральный банк был вынужден купить бумаги на сумму более 2,5 трлн рублей – примерно столько, сколько их было у нерезидентов в погашаемых выпусках. Объем форвардных контрактов у нерезидентов со сроком исполнения до конца года вырос с 1,5 млрд долларов в конце октября до 3,5 млрд долларов к концу первой недели ноября. Банк России продолжает валютные интервенции, хотя и не столь интенсивные. Становилось понятно, что воздействие внешних событий будет более длительным, что быстрого восстановления российского рынка (как это было с фондовыми рынками ведущих стран Запада) не произойдет и что необходимо принимать более серьезные меры по преодолению сложившейся ситуации.

(31 октября 1997)

…хотя наши оценки носят очень предварительный характер, они показывают, что в 1998 г. Правительство столкнется с крупной проблемой в налогово-бюджетной сфере. Для Вашего сведения прилагаю к настоящему письму уточненную таблицу по бюджету, охватывающую 1997 и 1998 гг., в которой сравниваются прогнозы Министерства финансов и миссии МВФ. Между этими оценками имеются существенные расхождения, которые необходимо будет разрешить – в особенности в отношении уровня расходов в 1997 г. (в свою очередь, этот показатель влияет на расходы 1998 г.), а также в отношении доходов в 1998 г…

Из служебной записки автораВ ходе обсуждения комплекса возможных шагов на совещании 6 ноября у А. Чубайса [44]руководители Банка России впервые в полной мере ощутили то непонимание ситуации, которое сложилось к этому времени в Правительстве. Во время обсуждения комплекса мер в Белом Доме звучали слова высокопоставленных сотрудников Правительства о необходимости и желательности продажи «излишних валютных резервов Банка России», о необходимости продолжать привлечение новых средств с рынка ГКО для финансирования расходов бюджета, о возможности «занять пару миллиардов долларов» у российских банков. Все попытки перевести разговор на тему фискальной политики, в очередной раз поднять проблему низкой собираемости налогов не увенчались успехом. Никто не хотел даже обсуждать эту тему. Единственное, о чем удалось договориться – о необходимости в ближайшие дни объявить параметры валютной политики на 1998 год и о повышении процентной ставки Банком России. В необходимости последнего шага пришлось долго убеждать и А. Чубайса, и, на следующий день, В. Черномырдина. В течение многих месяцев страна жила при постоянно снижающемся уровне процентных ставок, и это было одним из весомых достижений проводимой экономической политики. Снижение процентных ставок было индикатором нормализации экономической жизни. И вот нужно принять обратное решение, причем Банк России настойчиво рекомендовал повысить уровень ставки с 21 до 30%. После длительных дискуссий было решено ограничиться уровнем в 28%.

Председателю Банка России (6 ноября 1997)

Отток средств нерезидентов из России стал очевидностью. По разным оценкам до конца текущего года ожидается выход нерезидентов из ГКО на сумму от $4 до $8 млрд. Нижняя граница этого диапазона уже практически достигнута – совокупная сумма форвардных контрактов с исполнением в ноябре-декабре составляет $3,9 млрд. При этом ситуация на валютно-финансовом рынке складывается не в нашу пользу по нескольким параметрам. Спрос резидентов на валюту превышает предложение на рынке. Продолжается отток вкладов населения из Сбербанка, где уровень ставок запредельно низок. Грядущая деноминация заставляет население больше вкладываться в товары и в иностранную валюту. Растет кредитование Россией остального мира (легальный отток капитала из России) – прирост авансовых платежей по импорту и невозврата экспортной выручки за первое полугодие составил почти $ 9 млрд. Следовательно, отток нерезидентов усиливает перекос в ситуации на валютном рынке и заставляет нас проводить массированные интервенции.

Почему происходит отток нерезидентов? Возможных объяснений несколько.

Первое. Рынок ГКО стал новинкой 1997 г. для международных инвесторов, более того, в течение всего года на нем действовали существенные ограничения на выход и ограничения в получении полной доходности. Для того чтобы убедиться в полной работоспособности этого рынка, в выполнении Россией всех обещаний по свободе репатриации доходов, расчистить свои балансы от операций, требующих высоких провизии [39], и зафиксировать реально полученную прибыль, многие инвесторы должны вывести свои средства и убедить кредитные комитеты в результатах своих действий. Следствием этого может стать возобновление лимитов на рынок ГКО 1998 г. и достаточно бурный обратный приток средств в начале года. (Аналогия – события на российском фондовом рынке в конце 1996 – начале 1997 гг.)

Второе. То же самое, но с ограничением на то, что выводиться будут только полученные проценты, а основная сумма вложений останется нетронутой.

Третье. Финансовые кризисы в странах Юго-Восточной Азии, фондовый кризис 27—28 октября привели к существенной переоценке инвесторами степени риска своих вложений в emerging markets [40]целом. Проявлением этого стали резко выросшие спрэды [41]по бумагам эмитентов из этой группы, обращающимся на мировых рынках. Этот факт послужил базой для принятия решений определенной группой инвесторов о сокращении своих вложений в эти рынки, о сокращении лимитов кредитования таких операций. Безусловно, этот процесс не мог не затронуть и Россию.

Четвертое. Программы преодоления кризисов в Юго-Восточной Азии, существенная поддержка этих программ со стороны МВФ, других международных организаций и ряда государств привели, с одной стороны, к росту доверия (успокоению) инвесторов к этим рынкам, а с другой стороны, повысили инвестиционную привлекательность этих рынков для международных инвесторов. Не стоит забывать и то, что рейтинги этих стран, несмотря на последние события, остаются на более высоком уровне, чем российский, который, очевидно, не будет пересмотрен в конце этого года в сторону повышения.

Так или иначе, инвесторы приняли решение уйти из России, и это не может не вызвать нашей ответной реакции. Сразу оговорюсь, что по размышлении я выступаю категорически против продления схемы действующих ограничений, поскольку этот шаг лишь обострит наши отношения с МВФ и убедит инвесторов в правильности их решения, если его основой является первая из вышеизложенных гипотез. По этой же причине я против введения в настоящее время, до стабилизации ситуации, каких-либо иных ограничений на вывод капитала из России. В будущем речь, возможно, может идти о введении ограничений одновременно на вход и на выход, что можно будет объяснить.

Главная проблема, с которой мы будем сталкиваться в этой связи, – наша денежная политика. Понятно, что, заместив всех вышедших нерезидентов своими вложениями в ГКО (что и произошло на последнем аукционе), мы не произведем никаких краткосрочных колебаний в той стабильности, которая достигнута. Более того, мало кто и заметит сам факт этой замены, до тех пор, пока мы не опубликуем данные своего баланса (выполнения программы) на 1 декабря и 1 января…

Помимо вывода средств из ГКО, сокращение лимитов на Россию может затронуть нас и через банковскую систему. Чистые кратко-и среднесрочные кредиты, полученные российскими банками от нерезидентов, выросли с $1 млрд в начале года до $4,6 млрд к 1 октября. Если часть этих кредитов была привлечена на срок меньше года в надежде на roll-over [42],то следует ожидать роста спроса банков на валюту по этой причине…

…Однако, суммарным итогом, замещение нерезидентов нашими вложениями приведет нас к ухудшению общего качества нашей денежной политики по итогам 1997 г. Выяснится, что рост денежных агрегатов обеспечивался не за счет роста международных резервов, а за счет внутренних активов, а это заставит пересмотреть, в первую очередь нас самих, оценку итогов года. Если по состоянию на 1 октября прирост денежной базы с начала года на 108% был обеспечен ростом ЧМР [43], то при выходе $4 млрд этот показатель снизится до 60%, а при $8 – до 11,3%. Собственно говоря, ничего странного в этом нет, принимая во внимание слабость бюджетно-налоговой политики, но очевидно, что наши оценки стабильности существующей макроэкономической ситуации должны быть несколько скорректированы.

В этой ситуации, я считаю исключительно необходимым предпринять меры по повышению качества нашей денежной политики, критерием чего может стать неполнота замены нами выхода нерезидентов. Понятно, что этого можно добиться только одним путем – повышением привлекательности вложений в ГКО за счет роста их доходности и стимулированием тем самым перетока внутренних инвестиций из других секторов на финансирование дефицита бюджета и накопленного госдолга.

К сожалению, усиление нашей денежной политики – это единственный позитивный результат такого шага, что маловразумительно для широкой публики, в то время, как отрицательных последствий гораздо больше:

• фактическое публичное признание нами некоей кризисной ситуации, что будет определенным образом воспринято внутренними оппонентами, а внешние инвесторы лишь повысят рискованность российских вложений. Вполне вероятно, что это следует сделать уже достаточно скоро, причем с упором в объяснении на отток портфельных инвестиций;

• экономическое и психологическое давление на российскую экономику, ограничение ее возможного роста;

• рост стоимости обслуживания госдолга и самой суммы накопленного долга;

• возможные краткосрочные финансовые потери инвесторов, вложивших свои средства в ОФЗ, в связи с падением их курсовой стоимости и появлением отрицательной переоценки. Учитывая, что купоны по ОФЗ теперь полугодовые и фиксируются Минфином (по новым выпускам) навсегда и на чрезвычайно низком уровне (12% годовых), эти потери чисто бухгалтерски будут компенсированы получением купонных выплат не очень скоро.

При всей «отрицательности» баланса сравнений последствий такого шага, мне представляется, что он практически неизбежен. В противном случае доходности на рынке ГКО будут расти сами по себе, от аукциона к аукциону, и очень скоро наши кредиты станут хорошим источником для финансирования вложений в ГКО (уже сегодня финансирование вложений в ГКО за счет ломбардных кредитов становится эффективным при доходности ГКО выше 19% годовых), т. е. наступит реальное ослабление нашей текущей денежной политики.

Практика совместных заявлений Правительства и Банка России об ориентирах валютной политики была направлена на создание рациональных курсовых ожиданий в экономике. Начиная с середины 1995 года на разные сроки (сначала на квартал, затем на полгода, затем на год) объявлялись «валютные коридоры», которых денежные власти собирались придерживаться. К концу октября участники рынка стали проявлять беспокойство относительно валютной политики в 1998 году, и, как это бывало и прежде перед объявлением нового валютного коридора, активно стали муссироваться слухи о грядущей девальвации рубля, тем более что 1 января 1998 года должна была пройти деноминация рубля [45].

В Банке России в тот момент уже сформулировалась общая точка зрения о ненужности валютного коридора, который ограничивал возможности Банка России в регулировании денежной сферы, и желательности перехода к плавающему курсу рубля. Но экономика и общество к тому моменту настолько привыкли к наличию определенных обязательств Правительства и Банка России относительно будущего движения курса рубля, что отказ от валютного коридора в разгар кризиса, безусловно, спровоцировал бы панические настроения на рынке и резкое падение курса рубля. В этой ситуации было решено объявить о трехлетнем валютном коридоре, что, с одной стороны, позволяло резко удлинить период прогнозирования для российской экономики, с другой стороны, это позволяло перешагнуть границу 2000 года – момент следующих президентских выборов. Как нам казалось в тот момент, существенным шагом вперед к плавающему курсу рубля стало наличие в тексте документа слов о возможности движения курса рубля в обе стороны.

Совместная попытка Правительства и Банка России повлиять на развитие событий, предпринятая 10 ноября (объявление трехлетнего валютного коридора, повышение ставки рефинансирования, повышение резервных требований по привлеченным средствам в иностранной валюте) практически не повлияла на ситуацию. Это вполне объяснимо, если принять во внимание тот факт, что Банк России по-прежнему пытался «удерживать» и курс рубля и уровень доходности на рынке ГКО, а особенности провозглашенной новой курсовой политики не были достаточно хорошо объяснены общественности. В голосах чиновников звучала неуверенность.

Ситуация усугублялась тем, что работа в Москве очередной миссии МВФ привела к неблагоприятным результатам: Правительство не выполнило принятых на себя обязательств по проведению структурной политики и, самое главное, уровень доходов бюджета оставался на столь низком уровне, что ни о каком выполнении количественных показателей не могло быть и речи. Это означало, что Россия не могла получить очередной транш кредита МВФ, а иностранные инвесторы получали тревожный сигнал о состоянии дел в российской экономике.

Из письма миссии МВФ А. ЧубайсуПравительство проводит совещание за совещанием с обсуждением одной-единственной темы: как сделать, чтобы кто-то помог. 18 ноября создается даже специальная группа (Е. Ясин, С. Васильев, О. Вьюгин [46]и автор этих строк), которая должна взять на себя подготовку плана взаимодействия с МВФ и G7. Раз за разом поднимается разговор о стабилизационном фонде МВФ, о свопах с центральными банками, при этом ни слова о том, что нам нужно сделать самим. Типично русский подход: сидим, ничего не делаем, надеемся, что сможем убедить американцев помочь нам.

(12 ноября 1997)

…мы провели дальнейшее обсуждение проекта плана действий Правительства… и прояснили ряд вопросов. Мы по-прежнему считаем, что данный проект представляет собой значительный шаг в правильном направлении в сфере устранения основных источников дисбаланса в налогово-бюджетной сфере. Тем не менее, поскольку нам пока еще не известен масштаб проблем в данной области, с которыми Правительство столкнется в следующем году, в настоящее время реализацию плана действий можно рассматривать только как необходимое, но не достаточное условие для согласования налогово-бюджетной программы на 1998 г. Например, пока неизвестны величина задолженности по финансированию расходов по состоянию на конец 1997 г. и объем государственного потребления сверх предусмотренного в бюджете. Более того, сохраняется значительная неопределенность в отношении прогноза объема доходов, лежащих в основе бюджета…

В течение трех недель до нашего возвращения необходимо проделать большую работу. В ходе визита миссии мы надеемся достичь соглашения по программе структурных мер на 1998 г., а также по большинству положений программ в кредитно-денежной и налогово-бюджетной сферах…

Обращение в МВФ о специальном кредите на поддержку платежного баланса не находит отклика: 20 ноября С. Фишер позвонил откуда-то из Юго-Восточной Азии, где он метался между различными столицами, пытаясь согласовать программы помощи МВФ, и сказал, что МВФ хочет нам помочь и готов предоставить очередной транш в декабре, но для этого нужны какие-то действия Правительства в части бюджета: снижение дефицита, повышение налогов, сокращение бюджетных обязательств на следующий год, которые Дума в очередной раз «накачала» при рассмотрении бюджета. Но именно этого Правительство делать не хочет. Главные рецепты спасения видятся в получении внеочередного кредита МВФ и получении кредита под приватизацию «Роснефти». Для «выбивания» кредита в Вашингтон были направлены С. Васильев и автор этих строк. Одновременно, чтобы получить кредит под поступления от будущей приватизации «Роснефти», готовилось постановление Правительства о привлечении иностранных консультантов к приватизации компании.

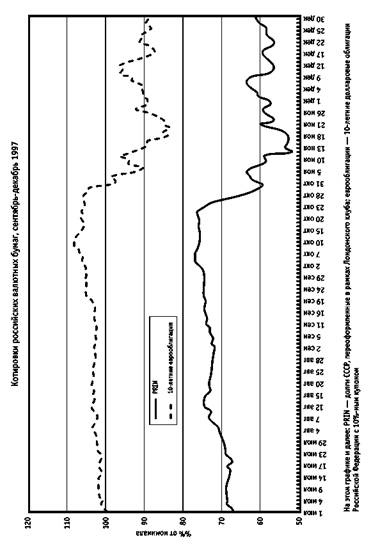

Во время поездки в Вашингтон (25—26 ноября) ключевой стала встреча с Ларри Саммерсом, первым заместителем Министра финансов США, курирующим вопросы международных финансов. Попытки найти понимание наших сложностей не вызывают у него ответных чувств, что, впрочем, понятно: разгорается кризис в Корее, и, безусловно, эта страна более важна для американских инвесторов, да и власти страны, в отличие от России, готовы идти на самые решительные действия для преодоления кризиса. Снова звучат слова о необходимости укрепления бюджета и, самое главное, о необходимости изменения денежной политики: «Вы хотите удержать и курс, и ставки, так не получится. Следует остановиться и не покупать ГКО на рынке. Использовать валютные резервы на поддержку курса можно только в том случае, если вы снижаете денежную базу (уменьшаете количество денег в экономике. – С. А.),в противном случае вы идете к потере резервов и девальвации». Возразить нечего, классическая фраза из учебника по макроэкономике.

Звучит еще одна фраза, которая чрезвычайно важна для общей оценки ситуации: «Если иностранные инвесторы решили уйти, то Центральный банк мало что может сделать своими действиями для того, чтобы их остановить. Единственный способ этому воспрепятствовать – показать, что ваша политика направлена на достижение понятных им целей, что вы можете достичь поставленных целей. Кроме того, не следует забывать о сравнительных уровнях доходностей разных финансовых инструментов: если доходности по еврооблигациям выросли, то нелепо пытаться удержать доходность на рынке ГКО».

Вместе с тем, Саммерс твердо говорит о том, что России не следует рассчитывать на помощь от стран «семерки», которые не помогали ни Великобритании, ни Италии во время финансовых кризисов в 1992 году. Еще менее следует рассчитывать на помощь центральных банков, которые ее практически не оказывают. Отвечая на вопрос, что делать в случае дальнейшего развития кризиса, на какую дополнительную помощь Россия может рассчитывать, Саммерс говорит о разработке в МВФ правил предоставления нового краткосрочного кредита для преодоления внезапных кризисов, который разрабатывается под Корею. Но у МВФ не должно быть оснований для критики текущей политики, плюс потребуется проведение новых переговоров и согласование новой программы действий. Реально все это может произойти не раньше начала января. Все ясно, до тех пор нам предстоит решать все свои проблемы самим.

По возвращении в Москву узнаем о том, что Центральный банк продолжал проводить массированные рублевые интервенции на рынке ГКО, удерживая процентные ставки. С конца октября Минфин начал регулярно сталкиваться с проблемой невозможности рефинансирования погашаемых выпусков за счет размещения новых без поддержки Центрального банка – нерезиденты практически перестали перевкладывать свои средства в новые выпуски. Особенно сильно это проявлялось в те моменты, когда Минфин принимал решение о размещении двух-трехлетних бумаг. Центральный банк пытался в течение всего ноября сдерживать снижение цен на государственные ценные бумаги и осуществлял интенсивные операции по их покупке. Всего с 27 октября по 30 ноября на приобретение государственных ценных бумаг Банк России потратил около 31 трлн рублей, в том числе более 13 трлн рублей в последнюю неделю ноября.

29 ноября Правительство отказалось привлекать иностранных консультантов к приватизации «Роснефти», следовательно, у бюджета нет шансов на привлечение каких-либо средств ля укрепления своих позиций.

Именно события последней недели ноября убедили Банк России в том, что в кризисной ситуации невозможно одновременно поддерживать плавную динамику обменного курса рубля и уровень доходности по государственным ценным бумагам – преследование двух зайцев одновременно заведомо вело к краху политики: одной рукой Центральный банк давал рубли, другой – обменивал эти рубли на валюту. Нужно было отказаться от одной из целей либо от обеих сразу.

У варианта проведения «бесцельной» политики не нашлось сторонников. Но и единого мнения относительно того, какой из целей отдать предпочтение в руководстве Банка России не было. Сторонники удержания курса рубля говорили о его стабилизирующей роли в России как ценового якоря и якоря социальных ожиданий, о невозможности выдавать дешевые деньги без последующей их стерилизации путем продажи валютных резервов либо без очевидных инфляционных последствий. Сторонники поддержания стабильности процентных ставок говорили об опыте развитых стран (где процентные ставки являются целевыми показателями для денежных властей), о необходимости проводить политику дешевых денег, которая будет сохранять общую стабильность в экономике. После жарких дискуссий победила первая точка зрения: главная цель Правительства и Центрального банка – стабильность цен и стабильность курса рубля, во имя которых Банк России должен прекратить покупку государственных ценных бумаг и поддержание их доходности. Именно эта позиция была предложена Правительству и Президенту, которые ее поддержали. Реализация этой политики началась 1 декабря 1997 года.

Из письма Банка России Президенту Российской Федерации

(30 ноября 1997)