Страница:

Федеральные налоги представляют собой обязательные платежи физических и юридических лиц, которые устанавливаются высшим органом законодательной власти федеративного государства. Поступления от федеральных налогов зачисляются в федеральный бюджет либо распределяются между федеральным бюджетом и бюджетами субъектов РФ. Состав федеральных налогов, налогоплательщики, элементы налогообложения (объект, база, ставки, налоговый период, порядок исчисления, а также порядок и сроки уплаты) определяются высшим законодательным органом РФ.

Федеральные налоги создают основу доходной части федерального бюджета (поскольку формируются из наиболее доходных источников), за счет них поддерживается финансовая стабильность нижестоящих – региональных и местных – бюджетов. Перечень федеральных налогов и сборов устанавливается НК РФ, эти налоги и сборы обязательны к уплате на всей территории РФ.

Большинство федеральных налогов являются регулирующими, и в отношении таких налогов субъекты РФ имеют определенные права. Тем не менее компетенция субъекта РФ в отношении этих налогов ограничена рамками доли ставки, которая полагается ему в соответствии с законодательством. Например, по налогу на прибыль организаций определена ставка до 24%, распределяемая между федеральным и региональными бюджетами: 6,5 % – в федеральный бюджет и не более 17,5 % – в бюджеты субъектов РФ. В пределах закрепленной за ними налоговой ставки субъекты РФ вправе устанавливать дополнительные льготы.

Федеральные налоги и сборы следует считать законно установленными, если они установлены федеральным законодательным органом в надлежащей форме, т.е. федеральным законом, в предусмотренном законом порядке и введены в действие в соответствии с действующим законодательством. Налоги, взимаемые не на основе закона, не могут считаться законно установленными. Конституция РФ исключает возможность установления налогов и сборов органами исполнительной власти.

Налоги субъектов РФ (региональные налоги) – это обязательные платежи, право устанавливать которые в соответствии с Конституцией РФ или иными законодательными актами принадлежит субъектам РФ. Налоги субъектов РФ определяются исходя из тех функций по расходным полномочиям, которые законодательно отнесены к компетенции властей субъектов РФ. Поступления от налогов субъектов РФ либо зачисляются в бюджет субъекта РФ, либо распределяются между бюджетом субъекта РФ и местными бюджетами.

Региональные налоги обеспечивают региональные бюджеты собственными источниками финансирования своих расходов (тем не менее доля регулирующих налогов в доходах региональных бюджетов значительно превышает долю собственных налоговых доходов). Общий порядок установления и изъятия региональных налогов предусмотрен ст. 12 НК РФ. В соответствии с ней перечень региональных налогов устанавливается НК РФ (ст. 14) и законами субъектов РФ. Введение в действие региональных налогов производится законами субъектов РФ. Эти налоги обязательны к уплате на территории соответствующего субъекта РФ.

При установлении региональных налогов законодательные (представительные) органы субъекта РФ наделены правом определять указанные в НК РФ элементы налогообложения: налоговые ставки (в пределах, установленных НК РФ), порядок и сроки уплаты налога, формы отчетности по данному региональному налогу, а также налоговые льготы и основания для их использования плательщиком. Если субъект РФ по какой-либо причине не реализует вышеуказанные права, то применяются предельные ставки и льготы, установленные федеральным законодательством.

Местные налоги – это обязательные платежи физических и юридических лиц, поступающие в местные бюджеты. Характерными чертами местных налогов являются их регрессивность и множественность. Они оказывают регулирующее воздействие на развитие социальной инфраструктуры.

Платежи по местным налогам поступают в местные бюджеты. Это городские, районные (с позиций налогообложения в понятие «район» не входит район внутри города), поселковые налоги. Общий порядок установления местных налогов предусмотрен ст. 12

НК РФ. В соответствии с ней перечень местных налогов устанавливается НК РФ (ст. 15) и нормативными правовыми актами представительных органов местного самоуправления. Введение в действие местных налогов производится нормативными правовыми актами представительных органов местного самоуправления. Эти налоги обязательны к уплате на территориях соответствующих муниципальных образований.

При установлении местных налогов представительные органы местного самоуправления наделены правом определять указанные в НК РФ элементы налогообложения: налоговые ставки (в пределах, установленных НК РФ), порядок и сроки уплаты налога, формы отчетности по данному местному налогу, а также налоговые льготы и основания для их использования налогоплательщиком. Если представительный орган местного самоуправления по какой-либо причине не реализует вышеуказанные права, то применяются предельные ставки и льготы, установленные федеральным законодательством.

Федеративное устройство России имеет еще одну существенную особенность. Субъекты РФ – города федерального значения Москва и Санкт-Петербург – своими законами вправе устанавливать и вводить в действие не только региональные, но и местные налоги (ст. 12 НК РФ). В налоговом праве других федеративных государств аналогов этому положению нет.

В настоящее время региональные и местные органы власти не вправе устанавливать региональные и местные налоги, не предусмотренные НК РФ. Данное положение сопоставимо с полномочиями региональных и местных властей развитых европейских стран, где роль федеральных органов в налоговом правотворчестве является ведущей. В некоторых странах (Италия, Бельгия, Дания) у местных органов формально есть право устанавливать местные налоги, но правительство оставляет за собой право контролировать их ставки и сумму. Такой подход характерен и для федеративных государств, в которых доля местных налогов в доходах местных бюджетов обычно выше, чем в унитарных государствах.

Бюджетное устройство России и других европейских стран одинаково предусматривает, что региональные и местные налоги служат только добавкой в доходной части соответствующих бюджетов, главной частью которой являются отчисления от федеральных налогов. Во многих развитых странах доля местных налогов и сборов в доходной части соответствующих бюджетов составляет 80%; в РФ этот показатель колеблется от 0,7 до 17% и зависит от специфики территории, ее населенности и уровня развития. Поскольку доходная база региональных и местных бюджетов в России недостаточна для покрытия бюджетных расходов, остро встала проблема зависимости региональных и местных бюджетов от централизованно выделяемых средств.

Современная трехуровневая налоговая система РФ достаточно динамична и претерпела за последнее десятилетие ряд существенных изменений. Все они были вызваны необходимостью создания налоговой системы, наиболее соответствующей рыночным отношениям и предоставляющей возможность каждому уровню власти самостоятельно формировать доходную часть своего бюджета исходя из собственных налогов, регулирующих налогов и неналоговых поступлений. Безусловно, ее нельзя назвать совершенной, но ее развитие происходит эволюционным путем, обеспечивая преемственность и совершенствование налогового права.

Четкое распределение налогов по уровням государственного управления является одним из основных принципов не только организации, но и реформирования налоговой системы в условиях рыночной экономики.

В новейшей истории становления налоговой системы России, которая началась с 1991 г., выделяются три этапа:

1. Этап налоговой централизации (1992—1993).

2. Этап налоговой децентрализации (1994—1996).

3. Этап налоговой централизации (с 1997 г. по настоящее время).

Закон РФ «Об основах налоговой системы в РФ», который знаменовал собой начало формирования современной отечественной налоговой системы, содержал норму, согласно которой «органы государственной власти всех уровней не вправе вводить дополнительные налоги и обязательные отчисления, не предусмотренные законодательством РФ, равно как и повышать ставки установленных налогов и налоговых платежей». Иными словами, с самого начала своего становления налоговая система России формировалась на принципах фискальной централизации.

Но уже Указ Президента РФ от 22.12.93 г. «О формировании республиканского бюджета РФ и взаимоотношениях с бюджетами субъектов РФ в 1994 году» фактически положил начало второму этапу – децентрализации налоговой системы. В Указе предусматривалось, что дополнительные налоги и сборы в республиках в составе РФ, краях, областях, автономной области, автономных округах, городах Москве и Санкт-Петербурге, дополнительные местные налоги и сборы, не предусмотренные законодательством РФ, могут вводиться решениями органов государственной власти субъектов РФ, местных органов государственной власти. При этом уплата налогов организациями должна производиться за счет прибыли, остающейся у них после уплаты налога на прибыль.

Субъекты РФ и муниципальные образования активно использовали предоставленное им право на введение новых, не предусмотренных федеральным законодательством налогов и сборов.

Впрочем, вскоре Президент своим Указом от 18.08.96 г. признал утратившей силу с 1 января 1997 г. упомянутую норму. Органам государственной власти субъектов РФ предписывалось отменить с 1 января 1997 г. свои решения о введении дополнительных налогов и сборов, не основанные на Законе РФ «Об основах налоговой системы в РФ». Органам местного самоуправления с 1 января 1997 г. было предложено принять аналогичные решения в отношении введенных ими дополнительных налогов и сборов.

Нынешняя налоговая система России централизована. Здесь, правда, следует различать централизацию в условиях унитарных и федеративных государств. Налоговые системы унитарных государств централизованы абсолютно. В федеративных государствах, к числу которых относится и Россия, централизация относительна. Здесь федеральный законодатель в рамках полномочий, определенных Конституцией РФ, устанавливает общие принципы налогообложения и формирование налоговой системы (в том числе исчерпывающий перечень региональных и местных налогов и сборов). НК РФ установил трехзвенную структуру налоговой системы, отражающую федеративное устройство России. Перечень налогов и сборов всех уровней, содержащийся в НК РФ, является закрытым. Согласно НК РФ не могут устанавливаться региональные или местные налоги и (или) сборы, не предусмотренные Кодексом.

При этом регулирование федеральными законами региональных налогов носит рамочный характер и предполагает, что наполнение соответствующих правовых институтов конкретным юридическим содержанием осуществляется законодателем субъекта РФ. Однако законодатель субъекта РФ может осуществлять правовое регулирование регионального налога при условии, что такое регулирование не увеличивает налоговое бремя и не ухудшает положение налогоплательщиков по сравнению с тем, как это определяется федеральным законом.

Глава 2

§ 1. Плательщики и объект налога на прибыль организаций. Ставки налога

§ 2. Облагаемые и необлагаемые доходы организации

Федеральные налоги создают основу доходной части федерального бюджета (поскольку формируются из наиболее доходных источников), за счет них поддерживается финансовая стабильность нижестоящих – региональных и местных – бюджетов. Перечень федеральных налогов и сборов устанавливается НК РФ, эти налоги и сборы обязательны к уплате на всей территории РФ.

Большинство федеральных налогов являются регулирующими, и в отношении таких налогов субъекты РФ имеют определенные права. Тем не менее компетенция субъекта РФ в отношении этих налогов ограничена рамками доли ставки, которая полагается ему в соответствии с законодательством. Например, по налогу на прибыль организаций определена ставка до 24%, распределяемая между федеральным и региональными бюджетами: 6,5 % – в федеральный бюджет и не более 17,5 % – в бюджеты субъектов РФ. В пределах закрепленной за ними налоговой ставки субъекты РФ вправе устанавливать дополнительные льготы.

Федеральные налоги и сборы следует считать законно установленными, если они установлены федеральным законодательным органом в надлежащей форме, т.е. федеральным законом, в предусмотренном законом порядке и введены в действие в соответствии с действующим законодательством. Налоги, взимаемые не на основе закона, не могут считаться законно установленными. Конституция РФ исключает возможность установления налогов и сборов органами исполнительной власти.

Налоги субъектов РФ (региональные налоги) – это обязательные платежи, право устанавливать которые в соответствии с Конституцией РФ или иными законодательными актами принадлежит субъектам РФ. Налоги субъектов РФ определяются исходя из тех функций по расходным полномочиям, которые законодательно отнесены к компетенции властей субъектов РФ. Поступления от налогов субъектов РФ либо зачисляются в бюджет субъекта РФ, либо распределяются между бюджетом субъекта РФ и местными бюджетами.

Региональные налоги обеспечивают региональные бюджеты собственными источниками финансирования своих расходов (тем не менее доля регулирующих налогов в доходах региональных бюджетов значительно превышает долю собственных налоговых доходов). Общий порядок установления и изъятия региональных налогов предусмотрен ст. 12 НК РФ. В соответствии с ней перечень региональных налогов устанавливается НК РФ (ст. 14) и законами субъектов РФ. Введение в действие региональных налогов производится законами субъектов РФ. Эти налоги обязательны к уплате на территории соответствующего субъекта РФ.

При установлении региональных налогов законодательные (представительные) органы субъекта РФ наделены правом определять указанные в НК РФ элементы налогообложения: налоговые ставки (в пределах, установленных НК РФ), порядок и сроки уплаты налога, формы отчетности по данному региональному налогу, а также налоговые льготы и основания для их использования плательщиком. Если субъект РФ по какой-либо причине не реализует вышеуказанные права, то применяются предельные ставки и льготы, установленные федеральным законодательством.

Местные налоги – это обязательные платежи физических и юридических лиц, поступающие в местные бюджеты. Характерными чертами местных налогов являются их регрессивность и множественность. Они оказывают регулирующее воздействие на развитие социальной инфраструктуры.

Платежи по местным налогам поступают в местные бюджеты. Это городские, районные (с позиций налогообложения в понятие «район» не входит район внутри города), поселковые налоги. Общий порядок установления местных налогов предусмотрен ст. 12

НК РФ. В соответствии с ней перечень местных налогов устанавливается НК РФ (ст. 15) и нормативными правовыми актами представительных органов местного самоуправления. Введение в действие местных налогов производится нормативными правовыми актами представительных органов местного самоуправления. Эти налоги обязательны к уплате на территориях соответствующих муниципальных образований.

При установлении местных налогов представительные органы местного самоуправления наделены правом определять указанные в НК РФ элементы налогообложения: налоговые ставки (в пределах, установленных НК РФ), порядок и сроки уплаты налога, формы отчетности по данному местному налогу, а также налоговые льготы и основания для их использования налогоплательщиком. Если представительный орган местного самоуправления по какой-либо причине не реализует вышеуказанные права, то применяются предельные ставки и льготы, установленные федеральным законодательством.

Федеративное устройство России имеет еще одну существенную особенность. Субъекты РФ – города федерального значения Москва и Санкт-Петербург – своими законами вправе устанавливать и вводить в действие не только региональные, но и местные налоги (ст. 12 НК РФ). В налоговом праве других федеративных государств аналогов этому положению нет.

В настоящее время региональные и местные органы власти не вправе устанавливать региональные и местные налоги, не предусмотренные НК РФ. Данное положение сопоставимо с полномочиями региональных и местных властей развитых европейских стран, где роль федеральных органов в налоговом правотворчестве является ведущей. В некоторых странах (Италия, Бельгия, Дания) у местных органов формально есть право устанавливать местные налоги, но правительство оставляет за собой право контролировать их ставки и сумму. Такой подход характерен и для федеративных государств, в которых доля местных налогов в доходах местных бюджетов обычно выше, чем в унитарных государствах.

Бюджетное устройство России и других европейских стран одинаково предусматривает, что региональные и местные налоги служат только добавкой в доходной части соответствующих бюджетов, главной частью которой являются отчисления от федеральных налогов. Во многих развитых странах доля местных налогов и сборов в доходной части соответствующих бюджетов составляет 80%; в РФ этот показатель колеблется от 0,7 до 17% и зависит от специфики территории, ее населенности и уровня развития. Поскольку доходная база региональных и местных бюджетов в России недостаточна для покрытия бюджетных расходов, остро встала проблема зависимости региональных и местных бюджетов от централизованно выделяемых средств.

Современная трехуровневая налоговая система РФ достаточно динамична и претерпела за последнее десятилетие ряд существенных изменений. Все они были вызваны необходимостью создания налоговой системы, наиболее соответствующей рыночным отношениям и предоставляющей возможность каждому уровню власти самостоятельно формировать доходную часть своего бюджета исходя из собственных налогов, регулирующих налогов и неналоговых поступлений. Безусловно, ее нельзя назвать совершенной, но ее развитие происходит эволюционным путем, обеспечивая преемственность и совершенствование налогового права.

Четкое распределение налогов по уровням государственного управления является одним из основных принципов не только организации, но и реформирования налоговой системы в условиях рыночной экономики.

В новейшей истории становления налоговой системы России, которая началась с 1991 г., выделяются три этапа:

1. Этап налоговой централизации (1992—1993).

2. Этап налоговой децентрализации (1994—1996).

3. Этап налоговой централизации (с 1997 г. по настоящее время).

Закон РФ «Об основах налоговой системы в РФ», который знаменовал собой начало формирования современной отечественной налоговой системы, содержал норму, согласно которой «органы государственной власти всех уровней не вправе вводить дополнительные налоги и обязательные отчисления, не предусмотренные законодательством РФ, равно как и повышать ставки установленных налогов и налоговых платежей». Иными словами, с самого начала своего становления налоговая система России формировалась на принципах фискальной централизации.

Но уже Указ Президента РФ от 22.12.93 г. «О формировании республиканского бюджета РФ и взаимоотношениях с бюджетами субъектов РФ в 1994 году» фактически положил начало второму этапу – децентрализации налоговой системы. В Указе предусматривалось, что дополнительные налоги и сборы в республиках в составе РФ, краях, областях, автономной области, автономных округах, городах Москве и Санкт-Петербурге, дополнительные местные налоги и сборы, не предусмотренные законодательством РФ, могут вводиться решениями органов государственной власти субъектов РФ, местных органов государственной власти. При этом уплата налогов организациями должна производиться за счет прибыли, остающейся у них после уплаты налога на прибыль.

Субъекты РФ и муниципальные образования активно использовали предоставленное им право на введение новых, не предусмотренных федеральным законодательством налогов и сборов.

Впрочем, вскоре Президент своим Указом от 18.08.96 г. признал утратившей силу с 1 января 1997 г. упомянутую норму. Органам государственной власти субъектов РФ предписывалось отменить с 1 января 1997 г. свои решения о введении дополнительных налогов и сборов, не основанные на Законе РФ «Об основах налоговой системы в РФ». Органам местного самоуправления с 1 января 1997 г. было предложено принять аналогичные решения в отношении введенных ими дополнительных налогов и сборов.

Нынешняя налоговая система России централизована. Здесь, правда, следует различать централизацию в условиях унитарных и федеративных государств. Налоговые системы унитарных государств централизованы абсолютно. В федеративных государствах, к числу которых относится и Россия, централизация относительна. Здесь федеральный законодатель в рамках полномочий, определенных Конституцией РФ, устанавливает общие принципы налогообложения и формирование налоговой системы (в том числе исчерпывающий перечень региональных и местных налогов и сборов). НК РФ установил трехзвенную структуру налоговой системы, отражающую федеративное устройство России. Перечень налогов и сборов всех уровней, содержащийся в НК РФ, является закрытым. Согласно НК РФ не могут устанавливаться региональные или местные налоги и (или) сборы, не предусмотренные Кодексом.

При этом регулирование федеральными законами региональных налогов носит рамочный характер и предполагает, что наполнение соответствующих правовых институтов конкретным юридическим содержанием осуществляется законодателем субъекта РФ. Однако законодатель субъекта РФ может осуществлять правовое регулирование регионального налога при условии, что такое регулирование не увеличивает налоговое бремя и не ухудшает положение налогоплательщиков по сравнению с тем, как это определяется федеральным законом.

Глава 2

Налог на прибыль организаций

§ 1. Плательщики и объект налога на прибыль организаций. Ставки налога

В налоговой системе РФ налог на прибыль организаций занимает важное место, обеспечивая значительные поступления средств как в федеральный бюджет, так и в бюджеты субъектов РФ. Так, доходной части федерального бюджета РФ налог на прибыль организаций приносит 20% общей суммы налоговых поступлений, или 18% всех доходов федерального бюджета. Согласно НК РФ этот налог определен как федеральный, распределяемый в пропорции, установленной законом. Иными словами, с помощью налога на прибыль происходит регулирование доходной базы бюджетов разных уровней финансовой системы РФ.

Взимание налога на прибыль осуществляется в соответствии с главой 25 НК РФ.

Налог на прибыль организаций – прямой, т.е. его величина прямо зависит от конечных финансовых результатов их деятельности. Поэтому данный налог влияет на инвестиционные процессы и процесс наращивания капитала. Для организаций налог на прибыль является основным.

К плательщикам налога на прибыль организаций относятся российские организации, а также иностранные организации, осуществляющие свою деятельность в России через постоянные представительства и (или) получающие доходы от источников в РФ[1].

Объектом налога на прибыль является прибыль, полученная налогоплательщиком. Для российских организаций прибылью признаются полученные доходы, уменьшенные на величину произведенных расходов; для иностранных организаций, осуществляющих деятельность через постоянные представительства, – полученные через эти представительства доходы, уменьшенные на величину произведенных представительствами расходов; для иных иностранных организаций – доходы, полученные от источников в РФ. При этом следует иметь в виду, что законодательство предусматривает исчерпывающий перечень доходов и расходов, не учитываемых в целях налогообложения прибыли[2].

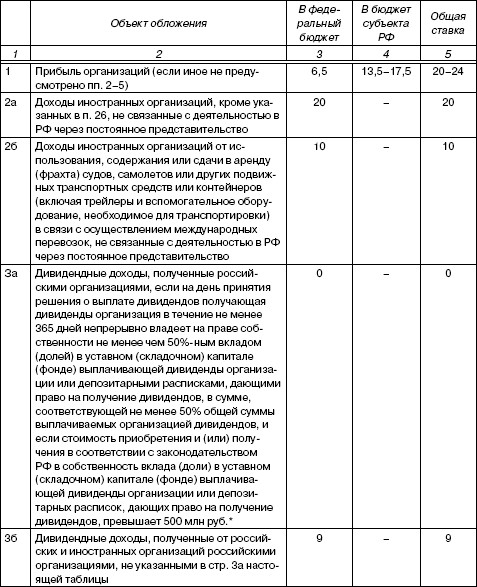

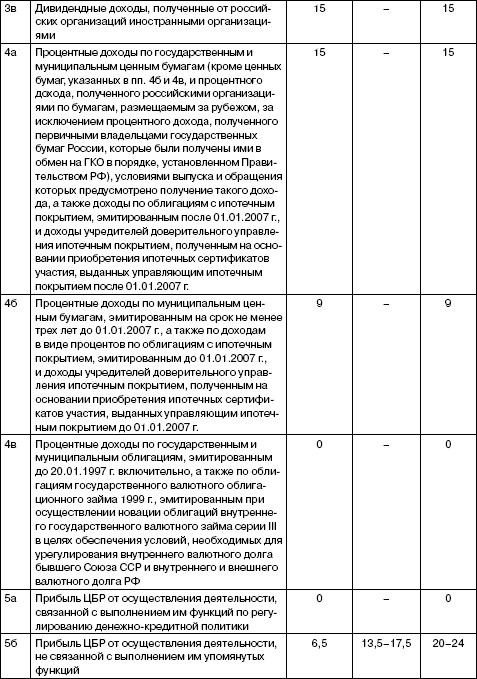

В настоящее время действуют следующие ставки налога на прибыль организаций (с распределением по различным бюджетным уровням) (табл. 2.1).

Таблица 2.1

При этом, если выплачивающая дивиденды организация является иностранной, установленная настоящим подпунктом ставка применяется в отношении организаций, государство постоянного местонахождения которых не включено в утверждаемый Минфином РФ перечень государств и территорий, предоставляющих льготный режим налогообложения и (или) не предусматривающих раскрытия и предоставления информации при проведении финансовых операций (офшорные зоны).

Для подтверждения права на применение этой ставки плательщики обязаны предоставить в налоговые органы документы, содержащие сведения о дате приобретения (получения) права собственности на вклад (долю) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или на депозитарные расписки, дающие право на получение дивидендов, а также сведения о стоимости приобретения (получения) соответствующего права.

Для резидентов особой экономической зоны законами субъектов РФ может устанавливаться пониженная ставка налога, подлежащего зачислению в их бюджеты, от деятельности, осуществляемой на территории зоны, при условии ведения раздельного учета доходов (расходов), полученных (понесенных) от деятельности, осуществляемой в зоне, и доходов (расходов), полученных (понесенных) при осуществлении деятельности за пределами зоны. При этом размер указанной ставки не может быть ниже 13,5%.

Взимание налога на прибыль осуществляется в соответствии с главой 25 НК РФ.

Налог на прибыль организаций – прямой, т.е. его величина прямо зависит от конечных финансовых результатов их деятельности. Поэтому данный налог влияет на инвестиционные процессы и процесс наращивания капитала. Для организаций налог на прибыль является основным.

К плательщикам налога на прибыль организаций относятся российские организации, а также иностранные организации, осуществляющие свою деятельность в России через постоянные представительства и (или) получающие доходы от источников в РФ[1].

Объектом налога на прибыль является прибыль, полученная налогоплательщиком. Для российских организаций прибылью признаются полученные доходы, уменьшенные на величину произведенных расходов; для иностранных организаций, осуществляющих деятельность через постоянные представительства, – полученные через эти представительства доходы, уменьшенные на величину произведенных представительствами расходов; для иных иностранных организаций – доходы, полученные от источников в РФ. При этом следует иметь в виду, что законодательство предусматривает исчерпывающий перечень доходов и расходов, не учитываемых в целях налогообложения прибыли[2].

В настоящее время действуют следующие ставки налога на прибыль организаций (с распределением по различным бюджетным уровням) (табл. 2.1).

Таблица 2.1

При этом, если выплачивающая дивиденды организация является иностранной, установленная настоящим подпунктом ставка применяется в отношении организаций, государство постоянного местонахождения которых не включено в утверждаемый Минфином РФ перечень государств и территорий, предоставляющих льготный режим налогообложения и (или) не предусматривающих раскрытия и предоставления информации при проведении финансовых операций (офшорные зоны).

Для подтверждения права на применение этой ставки плательщики обязаны предоставить в налоговые органы документы, содержащие сведения о дате приобретения (получения) права собственности на вклад (долю) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или на депозитарные расписки, дающие право на получение дивидендов, а также сведения о стоимости приобретения (получения) соответствующего права.

Для резидентов особой экономической зоны законами субъектов РФ может устанавливаться пониженная ставка налога, подлежащего зачислению в их бюджеты, от деятельности, осуществляемой на территории зоны, при условии ведения раздельного учета доходов (расходов), полученных (понесенных) от деятельности, осуществляемой в зоне, и доходов (расходов), полученных (понесенных) при осуществлении деятельности за пределами зоны. При этом размер указанной ставки не может быть ниже 13,5%.

§ 2. Облагаемые и необлагаемые доходы организации

Напомним, что объектом налога является прибыль, полученная плательщиком. Налогооблагаемая прибыль, в свою очередь, рассчитывается путем уменьшения доходов организации на сумму произведенных ею расходов. Из доходов исключаются суммы налогов, предъявленные плательщиком покупателю.

Облагаемые налогом на прибыль организаций доходы подразделяются:

• на доходы от реализации товаров (работ, услуг) и имущественных прав (доходы от реализации)[3];

• внереализационные доходы.

Законодательно установлен перечень необлагаемых доходов.

Доходы плательщика, стоимость которых выражена в иностранной валюте и условных единицах, учитываются в совокупности с доходами, стоимость которых выражена в рублях. Пересчет указанных доходов производится плательщиком в зависимости от выбранного в учетной политике для целей налогообложения метода признания доходов[4].

Доходы от реализации – это выручка от реализации:

• товаров (работ, услуг) собственного производства;

• товаров (работ, услуг), ранее приобретенных;

• имущественных прав.

Выручка определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и натуральной формах.

Доходы, не связанные с реализацией, считаются внереализационными. К ним, в частности, относятся доходы:

1) от долевого участия в других организациях, за исключением дохода, направляемого на оплату дополнительных акций (долей), размещаемых среди акционеров (участников) организации;

2) в виде положительной (отрицательной) курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) инвалюты от официального курса, установленного ЦБР на дату перехода права собственности на инвалюту;

3) в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней или иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба;

4) от сдачи имущества (включая земельные участки) в аренду;

5) от предоставления в пользование прав на результаты интеллектуальной деятельности (от предоставления в пользование прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности);

6) в виде полученных процентов по договорам займа, кредита, банковского счета, банковского вклада, по ценным бумагам и другим долговым обязательствам;

7) в виде сумм восстановленных резервов, расходы на формирование которых были приняты в составе расходов;

8) в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав[5]. В этом случае доходы оцениваются по рыночным ценам, но не ниже остаточной стоимости – по амортизируемому имуществу и не ниже затрат на производство (приобретение) – по иному имуществу (выполненным работам, оказанным услугам). Информация о ценах должна быть подтверждена плательщиком – получателем имущества (работ, услуг) документально или путем проведения независимой оценки;

9) в виде дохода, распределяемого в пользу плательщика при его участии в совместной деятельности;

10) в виде дохода прошлых лет, выявленного в отчетном (налоговом) периоде;

11) в виде положительной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей (за исключением ценных бумаг, номинированных в иностранной валюте) и требований (обязательств), стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках, проводимой в связи с изменением официального курса иностранной валюты к рублю, установленного ЦБР. Положительная курсовая разница – это курсовая разница, возникающая при дооценке имущества в виде валютных ценностей и требований, выраженных в инвалюте, либо при уценке выраженных в инвалюте обязательств;

12) в виде суммовой разницы, возникающей у плательщика, если сумма возникших обязательств и требований, исчисленная по установленному соглашением сторон курсу условных денежных единиц на дату реализации (оприходования) товаров (работ, услуг), имущественных прав, не соответствует фактически поступившей (уплаченной) сумме в рублях;

13) в виде основных средств и нематериальных активов, безвозмездно полученных в соответствии с международными договорами РФ или с законодательством РФ атомными станциями для повышения их безопасности, используемых не для производственных целей;

14) в виде стоимости полученных материалов (иного имущества) при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств;

15) в виде использованных не по целевому назначению имущества (денежных средств), работ, услуг, которые получены в рамках благотворительной деятельности, целевых поступлений, целевого финансирования, за исключением бюджетных средств[6]. Плательщики, получившие это, по окончании налогового периода представляют в налоговые органы отчет о целевом использовании;

16) в виде сумм, на которые в отчетном (налоговом) периоде произошло уменьшение уставного капитала организации, если при этом она отказалась возвратить соответствующую часть взносов участникам;

17) в виде сумм возврата от некоммерческой организации ранее уплаченных взносов, если такие взносы ранее были учтены в составе расходов при формировании налоговой базы;

18) в виде сумм кредиторской задолженности, списанной в связи с истечением срока исковой давности или по другим основаниям;

19) в виде доходов, полученных от операций с финансовыми инструментами срочных сделок[7];

20) в виде стоимости излишков материально-производственных запасов и прочего имущества, выявленных в результате инвентаризации;

21) в виде стоимости продукции СМИ и книжной продукции, подлежащей замене при возврате либо при списании такой продукции.

НК РФ содержит перечень доходов, не учитываемых при определении налоговой базы налога на прибыль организаций:

1) в виде имущества, имущественных прав, работ или услуг, которые получены от других лиц в порядке предварительной оплаты плательщиками, определяющими доходы и расходы по методу начисления;

2) в виде имущества, имущественных прав, которые получены в форме залога или задатка в качестве обеспечения обязательств;

3) в виде имущества, имущественных прав, имеющих денежную оценку, которые получены в виде взносов в уставный капитал организации (включая эмиссионный доход);

3.1) в виде сумм НДС, подлежащих налоговому вычету у принимающей организации при передаче имущества, нематериальных активов и имущественных прав в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ или паевых взносов в паевые фонды кооперативов;

4) в виде имущества, имущественных прав, полученных в пределах вклада (взноса) участником хозяйственного общества или товарищества при выходе либо при распределении имущества ликвидируемого общества или товарищества между его участниками;

5) в виде имущества, имущественных и неимущественных прав, имеющих денежную оценку, которые получены в пределах вклада (взноса) участником договора простого товарищества в случае выделения его доли из имущества, находящегося в общей собственности участников договора, или раздела такого имущества;

6) в виде средств и иного имущества, полученных в виде безвозмездной помощи в порядке, установленном Федеральным законом «О безвозмездной помощи (содействии) Российской Федерации и внесении изменений и дополнений в отдельные законодательные акты Российской Федерации о налогах и об установлении льгот по платежам в государственные внебюджетные фонды в связи с осуществлением безвозмездной помощи (содействия) Российской Федерации»;

7) в виде имущества, полученного бюджетными учреждениями по решению органов исполнительной власти всех уровней;

8) в виде имущества (включая денежные средства), поступившего комиссионеру, агенту или иному поверенному в связи с исполнением обязательств по договору комиссии, агентскому договору или другому аналогичному договору, а также в счет возмещения затрат, произведенных комиссионером, агентом или иным поверенным за комитента, принципала или иного доверителя, если такие затраты не подлежат включению в состав расходов комиссионера, агента или иного поверенного в соответствии с условиями договоров. К указанным доходам не относится комиссионное, агентское или аналогичное вознаграждение;

Облагаемые налогом на прибыль организаций доходы подразделяются:

• на доходы от реализации товаров (работ, услуг) и имущественных прав (доходы от реализации)[3];

• внереализационные доходы.

Законодательно установлен перечень необлагаемых доходов.

Доходы плательщика, стоимость которых выражена в иностранной валюте и условных единицах, учитываются в совокупности с доходами, стоимость которых выражена в рублях. Пересчет указанных доходов производится плательщиком в зависимости от выбранного в учетной политике для целей налогообложения метода признания доходов[4].

Доходы от реализации – это выручка от реализации:

• товаров (работ, услуг) собственного производства;

• товаров (работ, услуг), ранее приобретенных;

• имущественных прав.

Выручка определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и натуральной формах.

Доходы, не связанные с реализацией, считаются внереализационными. К ним, в частности, относятся доходы:

1) от долевого участия в других организациях, за исключением дохода, направляемого на оплату дополнительных акций (долей), размещаемых среди акционеров (участников) организации;

2) в виде положительной (отрицательной) курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) инвалюты от официального курса, установленного ЦБР на дату перехода права собственности на инвалюту;

3) в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней или иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба;

4) от сдачи имущества (включая земельные участки) в аренду;

5) от предоставления в пользование прав на результаты интеллектуальной деятельности (от предоставления в пользование прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности);

6) в виде полученных процентов по договорам займа, кредита, банковского счета, банковского вклада, по ценным бумагам и другим долговым обязательствам;

7) в виде сумм восстановленных резервов, расходы на формирование которых были приняты в составе расходов;

8) в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав[5]. В этом случае доходы оцениваются по рыночным ценам, но не ниже остаточной стоимости – по амортизируемому имуществу и не ниже затрат на производство (приобретение) – по иному имуществу (выполненным работам, оказанным услугам). Информация о ценах должна быть подтверждена плательщиком – получателем имущества (работ, услуг) документально или путем проведения независимой оценки;

9) в виде дохода, распределяемого в пользу плательщика при его участии в совместной деятельности;

10) в виде дохода прошлых лет, выявленного в отчетном (налоговом) периоде;

11) в виде положительной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей (за исключением ценных бумаг, номинированных в иностранной валюте) и требований (обязательств), стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках, проводимой в связи с изменением официального курса иностранной валюты к рублю, установленного ЦБР. Положительная курсовая разница – это курсовая разница, возникающая при дооценке имущества в виде валютных ценностей и требований, выраженных в инвалюте, либо при уценке выраженных в инвалюте обязательств;

12) в виде суммовой разницы, возникающей у плательщика, если сумма возникших обязательств и требований, исчисленная по установленному соглашением сторон курсу условных денежных единиц на дату реализации (оприходования) товаров (работ, услуг), имущественных прав, не соответствует фактически поступившей (уплаченной) сумме в рублях;

13) в виде основных средств и нематериальных активов, безвозмездно полученных в соответствии с международными договорами РФ или с законодательством РФ атомными станциями для повышения их безопасности, используемых не для производственных целей;

14) в виде стоимости полученных материалов (иного имущества) при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств;

15) в виде использованных не по целевому назначению имущества (денежных средств), работ, услуг, которые получены в рамках благотворительной деятельности, целевых поступлений, целевого финансирования, за исключением бюджетных средств[6]. Плательщики, получившие это, по окончании налогового периода представляют в налоговые органы отчет о целевом использовании;

16) в виде сумм, на которые в отчетном (налоговом) периоде произошло уменьшение уставного капитала организации, если при этом она отказалась возвратить соответствующую часть взносов участникам;

17) в виде сумм возврата от некоммерческой организации ранее уплаченных взносов, если такие взносы ранее были учтены в составе расходов при формировании налоговой базы;

18) в виде сумм кредиторской задолженности, списанной в связи с истечением срока исковой давности или по другим основаниям;

19) в виде доходов, полученных от операций с финансовыми инструментами срочных сделок[7];

20) в виде стоимости излишков материально-производственных запасов и прочего имущества, выявленных в результате инвентаризации;

21) в виде стоимости продукции СМИ и книжной продукции, подлежащей замене при возврате либо при списании такой продукции.

НК РФ содержит перечень доходов, не учитываемых при определении налоговой базы налога на прибыль организаций:

1) в виде имущества, имущественных прав, работ или услуг, которые получены от других лиц в порядке предварительной оплаты плательщиками, определяющими доходы и расходы по методу начисления;

2) в виде имущества, имущественных прав, которые получены в форме залога или задатка в качестве обеспечения обязательств;

3) в виде имущества, имущественных прав, имеющих денежную оценку, которые получены в виде взносов в уставный капитал организации (включая эмиссионный доход);

3.1) в виде сумм НДС, подлежащих налоговому вычету у принимающей организации при передаче имущества, нематериальных активов и имущественных прав в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ или паевых взносов в паевые фонды кооперативов;

4) в виде имущества, имущественных прав, полученных в пределах вклада (взноса) участником хозяйственного общества или товарищества при выходе либо при распределении имущества ликвидируемого общества или товарищества между его участниками;

5) в виде имущества, имущественных и неимущественных прав, имеющих денежную оценку, которые получены в пределах вклада (взноса) участником договора простого товарищества в случае выделения его доли из имущества, находящегося в общей собственности участников договора, или раздела такого имущества;

6) в виде средств и иного имущества, полученных в виде безвозмездной помощи в порядке, установленном Федеральным законом «О безвозмездной помощи (содействии) Российской Федерации и внесении изменений и дополнений в отдельные законодательные акты Российской Федерации о налогах и об установлении льгот по платежам в государственные внебюджетные фонды в связи с осуществлением безвозмездной помощи (содействия) Российской Федерации»;

7) в виде имущества, полученного бюджетными учреждениями по решению органов исполнительной власти всех уровней;

8) в виде имущества (включая денежные средства), поступившего комиссионеру, агенту или иному поверенному в связи с исполнением обязательств по договору комиссии, агентскому договору или другому аналогичному договору, а также в счет возмещения затрат, произведенных комиссионером, агентом или иным поверенным за комитента, принципала или иного доверителя, если такие затраты не подлежат включению в состав расходов комиссионера, агента или иного поверенного в соответствии с условиями договоров. К указанным доходам не относится комиссионное, агентское или аналогичное вознаграждение;