Страница:

При этом имущество (имущественные права), полученное в виде взноса (вклада) в капитал организации, принимается по стоимости (остаточной стоимости) полученного в качестве взноса (вклада) в капитал имущества (прав). Стоимость (остаточная стоимость) определяется по данным налогового учета у передающей стороны на дату перехода права собственности на указанное имущество (имущественные права) с учетом дополнительных расходов, которые осуществляются передающей стороной при условии, что эти расходы определены в качестве взноса (вклада) в капитал. Если получающая сторона не может документально подтвердить стоимость вносимого имущества (прав) или какой-либо его части, то его стоимость либо его части признается равной нулю.

При внесении имущества (прав) физическими лицами и иностранными организациями его стоимостью (остаточной стоимостью) признаются документально подтвержденные расходы на его приобретение (создание) с учетом амортизации, начисленной в целях налогообложения прибыли в государстве, налоговым резидентом которого является передающая сторона, но не выше рыночной его стоимости, подтвержденной независимым оценщиком, действующим по законодательству этого государства.

Стоимость имущества (имущественных прав), полученного в порядке приватизации государственного или муниципального имущества в виде вклада в капитал организаций, признается по стоимости (остаточной стоимости), определяемой на дату приватизации по правилам бухгалтерского учета.

При ликвидации организации и распределении ее имущества доходы участников определяются исходя из рыночной цены получаемого ими имущества (прав) на момент получения данного имущества за вычетом фактически оплаченной (вне зависимости от формы оплаты) соответствующими участниками стоимости акций (долей, паев).

При реорганизации организации независимо от формы реорганизации у участников не образуется облагаемой прибыли (убытка).

При реорганизации в форме слияния, присоединения и преобразования, предусматривающей конвертацию акций реорганизуемой организации в акции создаваемых организаций или в акции организации, к которой осуществлено присоединение, стоимость полученных акционерами реорганизуемой организации акций создаваемых организаций или организации, к которой осуществлено присоединение, признается равной стоимости конвертированных акций реорганизуемой организации по данным налогового учета акционера на дату завершения реорганизации.

В аналогичном порядке осуществляется оценка стоимости долей (паев), полученных в результате обмена долей (паев) реорганизуемой организации.

В случае реорганизации в форме выделения, разделения, предусматривающей конвертацию или распределение акций вновь создаваемых организаций среди акционеров реорганизуемой организации, совокупная стоимость полученных акционером в результате реорганизации акций каждой из созданных организаций и реорганизованной организации признается равной стоимости принадлежавших акционеру акций реорганизуемой организации, определяемой по данным налогового учета акционера.

Стоимость акций каждой из созданных и реорганизованной организации, полученных акционером в результате реорганизации, определяется в следующем порядке.

Стоимость акций каждой создаваемой организации признается равной части стоимости принадлежащих акционеру акций реорганизуемой организации, пропорциональной отношению стоимости чистых активов созданной организации к стоимости чистых активов реорганизуемой организации.

Стоимость акций реорганизуемой организации (реорганизованной после завершения реорганизации), принадлежащих акционеру, определяется как разница между стоимостью приобретения им акций реорганизуемой организации и стоимостью акций всех вновь созданных организаций, принадлежащих акционеру.

Стоимость чистых активов реорганизуемой и вновь созданных организаций определяется по данным разделительного баланса на дату его утверждения акционерами. В аналогичном порядке осуществляется оценка стоимости долей (паев), полученных в результате обмена долей (паев) реорганизуемой организации.

В случае реорганизации в форме выделения, предусматривающей приобретение реорганизуемой организацией акций (доли, пая) выделяемой организации, их стоимость признается равной стоимости чистых активов выделенной организации на дату ее регистрации.

Если стоимость чистых активов одной или нескольких созданных (реорганизованной) с участием акционеров организаций является отрицательной, стоимость приобретения полученных акционером в результате реорганизации акций каждой из созданных (реорганизованной) организаций признается равной части стоимости принадлежавших акционеру акций реорганизуемой организации, пропорциональной отношению величины уставного капитала каждой из созданных организаций к величине уставного капитала реорганизуемой организации на последнюю отчетную дату, предшествующую реорганизации.

Налоговая база по доходам, полученным участниками договора простого товарищества {договора о совместной деятельности), определяется в следующем порядке. Следует заметить, что поскольку совместная деятельность не приводит к образованию юридического лица, то простое товарищество не является плательщиком налога на прибыль организаций. Второе предварительное замечание: передача участником имущества (имущественных прав) в качестве вкладов в совместную деятельность не признается его реализацией.

Ведение учета доходов и расходов простого товарищества для целей налогообложения должно осуществляться российским участником независимо от того, на кого возложено ведение дел товарищества в соответствии с договором.

Участник, осуществляющий учет доходов и расходов товарищества, определяет нарастающим итогом по результатам каждого периода прибыль каждого участника пропорционально доле последнего, установленной соглашениями, в прибыли товарищества, полученной за этот период от деятельности всех участников в рамках товарищества. До 15-го числа месяца, следующего за отчетным периодом, каждому участнику сообщается сумма причитающихся ему доходов.

Эти доходы включаются в состав внереализационных доходов участников. Убытки не распределяются между участниками и при налогообложении ими не учитываются.

При прекращении совместной деятельности участники, распределяя доход от этой деятельности, не корректируют ранее учтенные ими при налогообложении доходы на доходы, фактически полученные ими при распределении дохода от деятельности товарищества. Отрицательная разница между оценкой возвращаемого при этом имущества и оценкой, по которой оно было передано по договору простого товарищества, не признается убытком для целей налогообложения.

Определение налоговой базы по операциям с ценными бумагами также обладает некоторыми особенностями. Доходы плательщика от операций по реализации ценных бумаг (в том числе погашения) определяются исходя:

• из цены реализации ценной бумаги;

• суммы накопленного процентного (купонного) дохода, уплаченной покупателем плательщику;

• суммы процентного (купонного) дохода, уплаченной плательщику эмитентом.

Следует иметь в виду, что в доходы плательщика от реализации ценных бумаг не включаются суммы процентного (купонного) дохода, ранее учтенные при налогообложении.

Расходы при реализации (или ином выбытии) ценных бумаг, в том числе инвестиционных паев паевого инвестиционного фонда, определяются исходя:

• из цены приобретения ценной бумаги, включая расходы на ее приобретение;

• затрат на ее реализацию;

• размера скидок с расчетной стоимости инвестиционных паев;

• суммы накопленного процентного (купонного) дохода, уплаченной плательщиком продавцу ценной бумаги[16].

В расход не включаются ранее учтенные при налогообложении суммы накопленного процентного (купонного) дохода.

При выбытии (реализации, погашении или обмене) инвестиционного пая паевого инвестиционного фонда в случае, если пай не обращается на организованном рынке, рыночной ценой признается расчетная стоимость пая.

Для целей налогообложения операций с ценными бумагами важно установление цен на них. Цены определяются по-разному в зависимости оттого, обращаются ли они на организованном рынке ценных бумаг или вне этого рынка.

Считается, что ценные бумаги обращаются на организованном рынке, если одновременно соблюдены следующие условия:

1) если они допущены к обращению хотя бы одним организатором торговли, имеющим на это право в соответствии с национальным законодательством;

2) если информация об их ценах (котировках) публикуется в СМИ либо может быть предоставлена организатором торговли (уполномоченным лицом) любому заинтересованному лицу в течение трех лет после совершения операций[17];

3) если по ним рассчитывается рыночная котировка, как это предусмотрено соответствующим национальным законодательством.

Под национальным законодательством понимается законодательство того государства, на территории которого осуществляется обращение ценных бумаг (заключение гражданско-правовых сделок, влекущих переход права собственности на ценные бумаги, в том числе и вне организованного рынка ценных бумаг).

В отношении таких ценных бумаг признается фактическая цена реализации, если она находится в интервале между минимальной и максимальной ценами сделок с указанной ценной бумагой, зарегистрированной организатором торговли на рынке на дату совершения сделки. При совершении сделки через организатора под датой совершения сделки понимается дата проведения торгов, на которых сделка была заключена. В случае реализации ценной бумаги вне организованного рынка датой совершения сделки считается дата определения всех существенных условий передачи бумаги, т.е. дата договора.

Если по одной и той же ценной бумаге сделки на указанную дату совершались через двух и более организаторов торговли, то плательщик самостоятельно выбирает организатора торговли, значения интервала цен которого будут использованы плательщиком для целей налогообложения. Если же информация об интервале цен на дату совершения сделки отсутствует, плательщик принимает интервал цен при реализации этих бумаг на дату ближайших предшествующих торгов, если они проводились у организатора торговли хотя бы один раз в течение последних 12 месяцев.

При реализации ценных бумаг, обращающихся на организованном рынке, по цене ниже минимальной цены сделок на этом рынке при определении финансового результата принимается минимальная цена сделки на этом рынке.

В отношении ценных бумаг, не обращающихся на организованном рынке, принимается фактическая цена их реализации при выполнении хотя бы одного из следующих условий:

1) если фактическая цена сделки находится в интервале цен по аналогичной (идентичной, однородной) ценной бумаге, зарегистрированной организатором торговли на рынке ценных бумаг на дату совершения сделки или на дату ближайших предшествующих торгов, проводившихся у организатора торговли хотя бы один раз в течение последних 12 месяцев;

2) если отклонение фактической цены сделки находится в пределах 20% в сторону повышения или понижения от средневзвешенной цены аналогичной (идентичной, однородной) ценной бумаги, рассчитанной организатором торговли на рынке ценных бумаг в соответствии с установленными им правилами по итогам торгов на дату заключения такой сделки или на дату ближайших предшествующих торгов, проводившихся у организатора торговли хотя бы один раз в течение последних 12 месяцев.

При отсутствии информации о результатах торгов по аналогичным (идентичным, однородным) ценным бумагам фактическая цена сделки принимается для целей налогообложения, если она отличается не более чем на 20% от расчетной цены. Последняя определяется на дату заключения сделки с учетом:

• конкретных условий сделки;

• особенностей обращения и цены ценной бумаги;

• иных показателей, информация о которых может служить основанием для такого расчета (например, стоимость чистых активов эмитента, приходящаяся на соответствующую акцию, рыночная ставка ссудного процента на соответствующий срок).

Для определения расчетной цены акции плательщиком самостоятельно или с привлечением оценщика должны использоваться методы оценки стоимости, предусмотренные законодательством РФ; для определения расчетной цены долговой ценной бумаги может быть использована ставка рефинансирования. Когда плательщик определяет расчетную цену акции самостоятельно, используемый метод оценки стоимости должен быть закреплен в его учетной политике.

Акционер, реализующий акции, полученные им при увеличении уставного капитала, определяет доход как разницу между ценой реализации и первоначально оплаченной стоимостью акции, скорректированной с учетом изменения количества акций в результате увеличения уставного капитала.

Налоговая база по операциям с ценными бумагами определяется плательщиком отдельно, за исключением базы, определяемой профессиональными участниками рынка ценных бумаг. Плательщики (за исключением профессиональных участников рынка ценных бумаг – дилеров) определяют налоговую базу по операциям с ценными бумагами, обращающимися на организованном рынке, отдельно от базы по операциям с ценными бумагами, не обращающимися на этом рынке.

Организация списывает на расходы стоимость выбывших ценных бумаг одним из следующих методов:

1) по стоимости первых по времени приобретений (ФИФО);

2) по стоимости последних по времени приобретений (ЛИФО);

3) по стоимости единицы.

Если операции с ценными бумагами в предыдущем налоговом периоде (в предыдущие периоды) принесли убытки, то предусматривается перенос этих убытков на будущее. Убытки от операций с ценными бумагами, не обращающимися на организованном рынке, полученные в предыдущем налоговом периоде (предыдущих периодах), могут быть отнесены на уменьшение налоговой базы от операций с такими ценными бумагами, определенной в отчетном (налоговом) периоде. Убытки от операций с бумагами, обращающимися на организованном рынке, полученные в предыдущем налоговом периоде (предыдущих налоговых периодах), могут быть отнесены на уменьшение налоговой базы от операций по реализации данной категории бумаг.

В течение налогового периода перенос на будущее убытков, понесенных в соответствующем отчетном периоде от операций с бумагами, обращающимися и не обращающимися на организованном рынке, осуществляется раздельно по указанным категориям бумаг в пределах прибыли, полученной от операций с такими ценными бумагами.

Доходы от операций с ценными бумагами, обращающимися на организованном рынке, не могут быть уменьшены на расходы либо убытки от операций с ценными бумагами, не обращающимися на нем. Аналогично доходы от операций с ценными бумагами, не обращающимися на организованном рынке, не могут быть уменьшены на расходы либо убытки от операций с ценными бумагами, обращающимися на нем.

Это правило не распространяется на профессиональных участников рынка ценных бумаг – дилеров. Плательщики (включая банки), осуществляющие дилерскую деятельность, при определении налоговой базы и переносе убытка на будущее формируют налоговую базу и определяют сумму убытка, подлежащего переносу на будущее, с учетом всех доходов (расходов) и суммы убытка, которые получены от предпринимательской деятельности. В течение налогового периода перенос на будущее убытков, полученных указанными выше плательщиками в соответствующем отчетном периоде текущего налогового периода, может быть осуществлен в пределах суммы прибыли, полученной от предпринимательской деятельности.

Налоговая база по операциям с государственными и муниципальными ценными бумагами определяется в следующем порядке. При размещении таких бумаг процентным доходом признается доход, заявленный (установленный) эмитентом, в виде процентной ставки к номинальной стоимости, а по бумагам, по которым не установлена процентная ставка, – доход в виде разницы между номинальной стоимостью ценной бумаги и стоимостью ее первичного размещения, исчисленной как средневзвешенная цена на дату, когда выпуск ценных бумаг признан размещенным. Цена таких бумаг учитывается без процентного (купонного) дохода (который облагается по ставке иной, чем 24%), приходящегося на время владения ими плательщиком, выплата которого предусмотрена условиями выпуска ценной бумаги.

Проценты, начисленные за время нахождения государственной и муниципальной ценной бумаги на балансе плательщика, облагаются в общеустановленном порядке. По этим бумагам, при обращении которых в цену сделки включается часть накопленного купонного дохода, выручка уменьшается на доход в размере накопленного купонного дохода, причитающегося за время владения плательщиком указанной ценной бумагой.

§ 6. Порядок исчисления налога на прибыль и авансовых платежей. Сроки и порядок уплаты налога и авансовых платежей

При внесении имущества (прав) физическими лицами и иностранными организациями его стоимостью (остаточной стоимостью) признаются документально подтвержденные расходы на его приобретение (создание) с учетом амортизации, начисленной в целях налогообложения прибыли в государстве, налоговым резидентом которого является передающая сторона, но не выше рыночной его стоимости, подтвержденной независимым оценщиком, действующим по законодательству этого государства.

Стоимость имущества (имущественных прав), полученного в порядке приватизации государственного или муниципального имущества в виде вклада в капитал организаций, признается по стоимости (остаточной стоимости), определяемой на дату приватизации по правилам бухгалтерского учета.

При ликвидации организации и распределении ее имущества доходы участников определяются исходя из рыночной цены получаемого ими имущества (прав) на момент получения данного имущества за вычетом фактически оплаченной (вне зависимости от формы оплаты) соответствующими участниками стоимости акций (долей, паев).

При реорганизации организации независимо от формы реорганизации у участников не образуется облагаемой прибыли (убытка).

При реорганизации в форме слияния, присоединения и преобразования, предусматривающей конвертацию акций реорганизуемой организации в акции создаваемых организаций или в акции организации, к которой осуществлено присоединение, стоимость полученных акционерами реорганизуемой организации акций создаваемых организаций или организации, к которой осуществлено присоединение, признается равной стоимости конвертированных акций реорганизуемой организации по данным налогового учета акционера на дату завершения реорганизации.

В аналогичном порядке осуществляется оценка стоимости долей (паев), полученных в результате обмена долей (паев) реорганизуемой организации.

В случае реорганизации в форме выделения, разделения, предусматривающей конвертацию или распределение акций вновь создаваемых организаций среди акционеров реорганизуемой организации, совокупная стоимость полученных акционером в результате реорганизации акций каждой из созданных организаций и реорганизованной организации признается равной стоимости принадлежавших акционеру акций реорганизуемой организации, определяемой по данным налогового учета акционера.

Стоимость акций каждой из созданных и реорганизованной организации, полученных акционером в результате реорганизации, определяется в следующем порядке.

Стоимость акций каждой создаваемой организации признается равной части стоимости принадлежащих акционеру акций реорганизуемой организации, пропорциональной отношению стоимости чистых активов созданной организации к стоимости чистых активов реорганизуемой организации.

Стоимость акций реорганизуемой организации (реорганизованной после завершения реорганизации), принадлежащих акционеру, определяется как разница между стоимостью приобретения им акций реорганизуемой организации и стоимостью акций всех вновь созданных организаций, принадлежащих акционеру.

Стоимость чистых активов реорганизуемой и вновь созданных организаций определяется по данным разделительного баланса на дату его утверждения акционерами. В аналогичном порядке осуществляется оценка стоимости долей (паев), полученных в результате обмена долей (паев) реорганизуемой организации.

В случае реорганизации в форме выделения, предусматривающей приобретение реорганизуемой организацией акций (доли, пая) выделяемой организации, их стоимость признается равной стоимости чистых активов выделенной организации на дату ее регистрации.

Если стоимость чистых активов одной или нескольких созданных (реорганизованной) с участием акционеров организаций является отрицательной, стоимость приобретения полученных акционером в результате реорганизации акций каждой из созданных (реорганизованной) организаций признается равной части стоимости принадлежавших акционеру акций реорганизуемой организации, пропорциональной отношению величины уставного капитала каждой из созданных организаций к величине уставного капитала реорганизуемой организации на последнюю отчетную дату, предшествующую реорганизации.

Налоговая база по доходам, полученным участниками договора простого товарищества {договора о совместной деятельности), определяется в следующем порядке. Следует заметить, что поскольку совместная деятельность не приводит к образованию юридического лица, то простое товарищество не является плательщиком налога на прибыль организаций. Второе предварительное замечание: передача участником имущества (имущественных прав) в качестве вкладов в совместную деятельность не признается его реализацией.

Ведение учета доходов и расходов простого товарищества для целей налогообложения должно осуществляться российским участником независимо от того, на кого возложено ведение дел товарищества в соответствии с договором.

Участник, осуществляющий учет доходов и расходов товарищества, определяет нарастающим итогом по результатам каждого периода прибыль каждого участника пропорционально доле последнего, установленной соглашениями, в прибыли товарищества, полученной за этот период от деятельности всех участников в рамках товарищества. До 15-го числа месяца, следующего за отчетным периодом, каждому участнику сообщается сумма причитающихся ему доходов.

Эти доходы включаются в состав внереализационных доходов участников. Убытки не распределяются между участниками и при налогообложении ими не учитываются.

При прекращении совместной деятельности участники, распределяя доход от этой деятельности, не корректируют ранее учтенные ими при налогообложении доходы на доходы, фактически полученные ими при распределении дохода от деятельности товарищества. Отрицательная разница между оценкой возвращаемого при этом имущества и оценкой, по которой оно было передано по договору простого товарищества, не признается убытком для целей налогообложения.

Определение налоговой базы по операциям с ценными бумагами также обладает некоторыми особенностями. Доходы плательщика от операций по реализации ценных бумаг (в том числе погашения) определяются исходя:

• из цены реализации ценной бумаги;

• суммы накопленного процентного (купонного) дохода, уплаченной покупателем плательщику;

• суммы процентного (купонного) дохода, уплаченной плательщику эмитентом.

Следует иметь в виду, что в доходы плательщика от реализации ценных бумаг не включаются суммы процентного (купонного) дохода, ранее учтенные при налогообложении.

Расходы при реализации (или ином выбытии) ценных бумаг, в том числе инвестиционных паев паевого инвестиционного фонда, определяются исходя:

• из цены приобретения ценной бумаги, включая расходы на ее приобретение;

• затрат на ее реализацию;

• размера скидок с расчетной стоимости инвестиционных паев;

• суммы накопленного процентного (купонного) дохода, уплаченной плательщиком продавцу ценной бумаги[16].

В расход не включаются ранее учтенные при налогообложении суммы накопленного процентного (купонного) дохода.

При выбытии (реализации, погашении или обмене) инвестиционного пая паевого инвестиционного фонда в случае, если пай не обращается на организованном рынке, рыночной ценой признается расчетная стоимость пая.

Для целей налогообложения операций с ценными бумагами важно установление цен на них. Цены определяются по-разному в зависимости оттого, обращаются ли они на организованном рынке ценных бумаг или вне этого рынка.

Считается, что ценные бумаги обращаются на организованном рынке, если одновременно соблюдены следующие условия:

1) если они допущены к обращению хотя бы одним организатором торговли, имеющим на это право в соответствии с национальным законодательством;

2) если информация об их ценах (котировках) публикуется в СМИ либо может быть предоставлена организатором торговли (уполномоченным лицом) любому заинтересованному лицу в течение трех лет после совершения операций[17];

3) если по ним рассчитывается рыночная котировка, как это предусмотрено соответствующим национальным законодательством.

Под национальным законодательством понимается законодательство того государства, на территории которого осуществляется обращение ценных бумаг (заключение гражданско-правовых сделок, влекущих переход права собственности на ценные бумаги, в том числе и вне организованного рынка ценных бумаг).

В отношении таких ценных бумаг признается фактическая цена реализации, если она находится в интервале между минимальной и максимальной ценами сделок с указанной ценной бумагой, зарегистрированной организатором торговли на рынке на дату совершения сделки. При совершении сделки через организатора под датой совершения сделки понимается дата проведения торгов, на которых сделка была заключена. В случае реализации ценной бумаги вне организованного рынка датой совершения сделки считается дата определения всех существенных условий передачи бумаги, т.е. дата договора.

Если по одной и той же ценной бумаге сделки на указанную дату совершались через двух и более организаторов торговли, то плательщик самостоятельно выбирает организатора торговли, значения интервала цен которого будут использованы плательщиком для целей налогообложения. Если же информация об интервале цен на дату совершения сделки отсутствует, плательщик принимает интервал цен при реализации этих бумаг на дату ближайших предшествующих торгов, если они проводились у организатора торговли хотя бы один раз в течение последних 12 месяцев.

При реализации ценных бумаг, обращающихся на организованном рынке, по цене ниже минимальной цены сделок на этом рынке при определении финансового результата принимается минимальная цена сделки на этом рынке.

В отношении ценных бумаг, не обращающихся на организованном рынке, принимается фактическая цена их реализации при выполнении хотя бы одного из следующих условий:

1) если фактическая цена сделки находится в интервале цен по аналогичной (идентичной, однородной) ценной бумаге, зарегистрированной организатором торговли на рынке ценных бумаг на дату совершения сделки или на дату ближайших предшествующих торгов, проводившихся у организатора торговли хотя бы один раз в течение последних 12 месяцев;

2) если отклонение фактической цены сделки находится в пределах 20% в сторону повышения или понижения от средневзвешенной цены аналогичной (идентичной, однородной) ценной бумаги, рассчитанной организатором торговли на рынке ценных бумаг в соответствии с установленными им правилами по итогам торгов на дату заключения такой сделки или на дату ближайших предшествующих торгов, проводившихся у организатора торговли хотя бы один раз в течение последних 12 месяцев.

При отсутствии информации о результатах торгов по аналогичным (идентичным, однородным) ценным бумагам фактическая цена сделки принимается для целей налогообложения, если она отличается не более чем на 20% от расчетной цены. Последняя определяется на дату заключения сделки с учетом:

• конкретных условий сделки;

• особенностей обращения и цены ценной бумаги;

• иных показателей, информация о которых может служить основанием для такого расчета (например, стоимость чистых активов эмитента, приходящаяся на соответствующую акцию, рыночная ставка ссудного процента на соответствующий срок).

Для определения расчетной цены акции плательщиком самостоятельно или с привлечением оценщика должны использоваться методы оценки стоимости, предусмотренные законодательством РФ; для определения расчетной цены долговой ценной бумаги может быть использована ставка рефинансирования. Когда плательщик определяет расчетную цену акции самостоятельно, используемый метод оценки стоимости должен быть закреплен в его учетной политике.

Акционер, реализующий акции, полученные им при увеличении уставного капитала, определяет доход как разницу между ценой реализации и первоначально оплаченной стоимостью акции, скорректированной с учетом изменения количества акций в результате увеличения уставного капитала.

Налоговая база по операциям с ценными бумагами определяется плательщиком отдельно, за исключением базы, определяемой профессиональными участниками рынка ценных бумаг. Плательщики (за исключением профессиональных участников рынка ценных бумаг – дилеров) определяют налоговую базу по операциям с ценными бумагами, обращающимися на организованном рынке, отдельно от базы по операциям с ценными бумагами, не обращающимися на этом рынке.

Организация списывает на расходы стоимость выбывших ценных бумаг одним из следующих методов:

1) по стоимости первых по времени приобретений (ФИФО);

2) по стоимости последних по времени приобретений (ЛИФО);

3) по стоимости единицы.

Если операции с ценными бумагами в предыдущем налоговом периоде (в предыдущие периоды) принесли убытки, то предусматривается перенос этих убытков на будущее. Убытки от операций с ценными бумагами, не обращающимися на организованном рынке, полученные в предыдущем налоговом периоде (предыдущих периодах), могут быть отнесены на уменьшение налоговой базы от операций с такими ценными бумагами, определенной в отчетном (налоговом) периоде. Убытки от операций с бумагами, обращающимися на организованном рынке, полученные в предыдущем налоговом периоде (предыдущих налоговых периодах), могут быть отнесены на уменьшение налоговой базы от операций по реализации данной категории бумаг.

В течение налогового периода перенос на будущее убытков, понесенных в соответствующем отчетном периоде от операций с бумагами, обращающимися и не обращающимися на организованном рынке, осуществляется раздельно по указанным категориям бумаг в пределах прибыли, полученной от операций с такими ценными бумагами.

Доходы от операций с ценными бумагами, обращающимися на организованном рынке, не могут быть уменьшены на расходы либо убытки от операций с ценными бумагами, не обращающимися на нем. Аналогично доходы от операций с ценными бумагами, не обращающимися на организованном рынке, не могут быть уменьшены на расходы либо убытки от операций с ценными бумагами, обращающимися на нем.

Это правило не распространяется на профессиональных участников рынка ценных бумаг – дилеров. Плательщики (включая банки), осуществляющие дилерскую деятельность, при определении налоговой базы и переносе убытка на будущее формируют налоговую базу и определяют сумму убытка, подлежащего переносу на будущее, с учетом всех доходов (расходов) и суммы убытка, которые получены от предпринимательской деятельности. В течение налогового периода перенос на будущее убытков, полученных указанными выше плательщиками в соответствующем отчетном периоде текущего налогового периода, может быть осуществлен в пределах суммы прибыли, полученной от предпринимательской деятельности.

Налоговая база по операциям с государственными и муниципальными ценными бумагами определяется в следующем порядке. При размещении таких бумаг процентным доходом признается доход, заявленный (установленный) эмитентом, в виде процентной ставки к номинальной стоимости, а по бумагам, по которым не установлена процентная ставка, – доход в виде разницы между номинальной стоимостью ценной бумаги и стоимостью ее первичного размещения, исчисленной как средневзвешенная цена на дату, когда выпуск ценных бумаг признан размещенным. Цена таких бумаг учитывается без процентного (купонного) дохода (который облагается по ставке иной, чем 24%), приходящегося на время владения ими плательщиком, выплата которого предусмотрена условиями выпуска ценной бумаги.

Проценты, начисленные за время нахождения государственной и муниципальной ценной бумаги на балансе плательщика, облагаются в общеустановленном порядке. По этим бумагам, при обращении которых в цену сделки включается часть накопленного купонного дохода, выручка уменьшается на доход в размере накопленного купонного дохода, причитающегося за время владения плательщиком указанной ценной бумагой.

§ 6. Порядок исчисления налога на прибыль и авансовых платежей. Сроки и порядок уплаты налога и авансовых платежей

Сумма налога на прибыль определяется по следующей формуле:

НП = Пн/о ⋅ С,

где Пн/о – налогооблагаемая прибыль; С – ставка налога.

Сумма налога по итогам налогового периода определяется плательщиком самостоятельно. Это означает, что налог исчисляет не налоговый орган и не налоговый агент[18].

Налоговым периодом признается календарный год; отчетными периодами – первый квартал, полугодие и девять месяцев. Для плательщиков, исчисляющих ежемесячные авансовые платежи, отчетными периодами признаются месяц, два месяца, три месяца и так далее до окончания года.

Плательщики по итогам каждого отчетного (налогового) периода исчисляют сумму квартального авансового платежа, исходя из ставки налога и фактически полученной облагаемой прибыли, рассчитанной нарастающим итогом с начала налогового периода до окончания первого квартала, полугодия, девяти месяцев и одного года. Квартальные авансовые платежи определяются с учетом ранее начисленных авансовых платежей:

НПI кв = Сприб ⋅ ПI кв;

НПII кв = Сприб ⋅ ПI полуг − НПI кв;

НПIII кв = Сприб ⋅ П9 месяцев − (НПI кв + НПII кв);

НПIV кв = Сприб ⋅ Пгод − (НПI кв + НПII кв + НПIII кв),

где Сприб – ставка налога, %; ПI кв, ПI полуг, П9 месяцев, Пгод – фактическая налогооблагаемая прибыль, рассчитанная нарастающим итогом с начала налогового периода до окончания первого квартала, полугодия, девяти месяцев и одного года соответственно, руб.

Плательщики уплачивают ежемесячные авансовые платежи равными долями в размере одной трети фактически уплаченного квартального авансового платежа за предшествующий квартал:

где (1/3 ⋅ НПпредыдущ.кв) – одна треть фактически уплаченного квартального авансового платежа за квартал, предшествующий кварталу, в котором производится уплата ежемесячных авансовых платежей, руб.

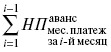

Плательщики могут перейти на исчисление ежемесячных авансовых платежей. В этом случае исчисление авансовых платежей производится плательщиками, исходя из ставки налога и фактически полученной прибыли, рассчитываемой нарастающим итогом с начала налогового периода до окончания соответствующего месяца:

где Сприб – ставка налога, %; – фактически полученная прибыль, рассчитываемая нарастающим итогом с начала налогового периода до окончания i-го месяца, руб.;

– фактически полученная прибыль, рассчитываемая нарастающим итогом с начала налогового периода до окончания i-го месяца, руб.;  -ранее начисленные суммы авансовых платежей, руб.

-ранее начисленные суммы авансовых платежей, руб.

Авансовые платежи определяются с учетом ранее начисленных авансовых платежей. Плательщики могут перейти на уплату ежемесячных платежей, уведомив об этом налоговый орган. Выбранная система уплаты платежей не может изменяться в течение налогового периода.

Следующие категории плательщиков могут уплачивать только квартальные авансовые платежи:

• организации, у которых за предыдущие четыре квартала выручка от реализации не превышала в среднем 3 млн руб. за каждый квартал;

• бюджетные учреждения;

• иностранные организации, осуществляющие деятельность в РФ через постоянное представительство;

• некоммерческие организации, не имеющие дохода от реализации;

• участники простых товариществ по доходам от участия в простых товариществах;

• инвесторы соглашений о разделе продукции по доходам, полученным от реализации этих соглашений;

• выгодоприобретатели по договорам доверительного управления.

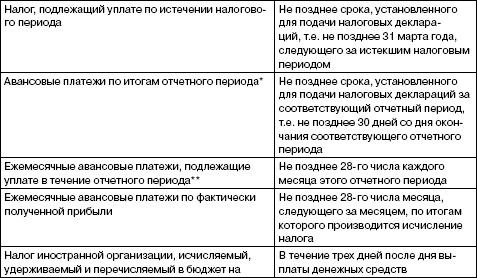

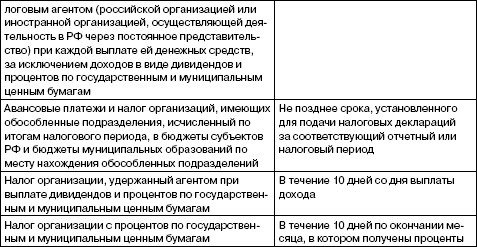

Налог на прибыль и авансовые платежи уплачиваются в следующие сроки (табл. 2.5).

Таблица 2.5

* Засчитываются в счет уплаты налога по итогам налогового периода.

* Засчитываются в счет уплаты налога по итогам налогового периода.

** Засчитываются при уплате квартальных авансовых платежей.

Вновь созданные организации уплачивают квартальные авансовые платежи за соответствующий отчетный период при условии, если выручка от реализации не превышала 1 млн руб. в месяц либо 3 млн руб. в квартал. В случае превышения этих ограничений плательщик начиная с месяца, следующего за месяцем, в котором состоялось такое превышение, уплачивает ежемесячные авансовые платежи.

Рядом специфических особенностей обладает обложение прибыли организаций, в состав которых входят обособленные структурные подразделения, т.е. подразделения, находящиеся на территории не того субъекта РФ, где находится головная организация. В таком случае головные организации регистрируются в качестве плательщика в налоговых органах по месту нахождения каждого своего подразделения и сообщают свои реквизиты и реквизиты подразделения.

Головная организация представляет необходимые документы и расчеты по налогам в установленные сроки:

• по организации в целом;

• по организации без подразделений;

• по каждому обособленному подразделению.

При этом расчет суммы налога на прибыль по организации в целом, направляемой в федеральный бюджет, производится в общем порядке по ставке 6,5%. Иными словами, организации, имеющие обособленные подразделения, исчисление и уплату в федеральный бюджет авансовых платежей, а также налога производят по месту своего нахождения без распределения указанных сумм по обособленным подразделениям. Сумма налога на прибыль по организации без обособленных подразделений, направляемая в бюджет субъекта РФ – места нахождения головной организации, определяется по ставке, действующей на территории этого субъекта РФ, – от 13,5 до 17,5%. Расчет суммы налога на прибыль по каждому подразделению, направляемой в бюджеты субъектов РФ по месту нахождения подразделений, осуществляется по ставкам, действующим на территории этих субъектов РФ, – от 13,5 до 17,5%.

Часть облагаемой налогом прибыли, приходящаяся на обособленное подразделение, определяется по формуле

Пподр = Порг ⋅ Уср,

где Пподр – налогооблагаемая прибыль обособленного подразделения; Порг – налогооблагаемая прибыль организации в целом; Уср – удельный вес подразделения в общих показателях организации.

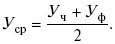

Удельный вес обособленного подразделения в общих показателях организации определяется как простая средняя величина из удельного веса подразделения в общей численности работников (или фонде оплаты труда) Уч = Чподр/Чорг и удельного веса подразделения в остаточной стоимости амортизируемого имущества организации Уф = Фподр/Форг:

При расчете удельного веса среднесписочной численности или фонда оплаты труда плательщики самостоятельно определяют, какой из этих показателей должен применяться. Выбранный показатель нельзя заменять другим в течение отчетного года.

НП = Пн/о ⋅ С,

где Пн/о – налогооблагаемая прибыль; С – ставка налога.

Сумма налога по итогам налогового периода определяется плательщиком самостоятельно. Это означает, что налог исчисляет не налоговый орган и не налоговый агент[18].

Налоговым периодом признается календарный год; отчетными периодами – первый квартал, полугодие и девять месяцев. Для плательщиков, исчисляющих ежемесячные авансовые платежи, отчетными периодами признаются месяц, два месяца, три месяца и так далее до окончания года.

Плательщики по итогам каждого отчетного (налогового) периода исчисляют сумму квартального авансового платежа, исходя из ставки налога и фактически полученной облагаемой прибыли, рассчитанной нарастающим итогом с начала налогового периода до окончания первого квартала, полугодия, девяти месяцев и одного года. Квартальные авансовые платежи определяются с учетом ранее начисленных авансовых платежей:

НПI кв = Сприб ⋅ ПI кв;

НПII кв = Сприб ⋅ ПI полуг − НПI кв;

НПIII кв = Сприб ⋅ П9 месяцев − (НПI кв + НПII кв);

НПIV кв = Сприб ⋅ Пгод − (НПI кв + НПII кв + НПIII кв),

где Сприб – ставка налога, %; ПI кв, ПI полуг, П9 месяцев, Пгод – фактическая налогооблагаемая прибыль, рассчитанная нарастающим итогом с начала налогового периода до окончания первого квартала, полугодия, девяти месяцев и одного года соответственно, руб.

Плательщики уплачивают ежемесячные авансовые платежи равными долями в размере одной трети фактически уплаченного квартального авансового платежа за предшествующий квартал:

где (1/3 ⋅ НПпредыдущ.кв) – одна треть фактически уплаченного квартального авансового платежа за квартал, предшествующий кварталу, в котором производится уплата ежемесячных авансовых платежей, руб.

Плательщики могут перейти на исчисление ежемесячных авансовых платежей. В этом случае исчисление авансовых платежей производится плательщиками, исходя из ставки налога и фактически полученной прибыли, рассчитываемой нарастающим итогом с начала налогового периода до окончания соответствующего месяца:

где Сприб – ставка налога, %;

– фактически полученная прибыль, рассчитываемая нарастающим итогом с начала налогового периода до окончания i-го месяца, руб.; -ранее начисленные суммы авансовых платежей, руб.Авансовые платежи определяются с учетом ранее начисленных авансовых платежей. Плательщики могут перейти на уплату ежемесячных платежей, уведомив об этом налоговый орган. Выбранная система уплаты платежей не может изменяться в течение налогового периода.

Следующие категории плательщиков могут уплачивать только квартальные авансовые платежи:

• организации, у которых за предыдущие четыре квартала выручка от реализации не превышала в среднем 3 млн руб. за каждый квартал;

• бюджетные учреждения;

• иностранные организации, осуществляющие деятельность в РФ через постоянное представительство;

• некоммерческие организации, не имеющие дохода от реализации;

• участники простых товариществ по доходам от участия в простых товариществах;

• инвесторы соглашений о разделе продукции по доходам, полученным от реализации этих соглашений;

• выгодоприобретатели по договорам доверительного управления.

Налог на прибыль и авансовые платежи уплачиваются в следующие сроки (табл. 2.5).

Таблица 2.5

** Засчитываются при уплате квартальных авансовых платежей.

Вновь созданные организации уплачивают квартальные авансовые платежи за соответствующий отчетный период при условии, если выручка от реализации не превышала 1 млн руб. в месяц либо 3 млн руб. в квартал. В случае превышения этих ограничений плательщик начиная с месяца, следующего за месяцем, в котором состоялось такое превышение, уплачивает ежемесячные авансовые платежи.

Рядом специфических особенностей обладает обложение прибыли организаций, в состав которых входят обособленные структурные подразделения, т.е. подразделения, находящиеся на территории не того субъекта РФ, где находится головная организация. В таком случае головные организации регистрируются в качестве плательщика в налоговых органах по месту нахождения каждого своего подразделения и сообщают свои реквизиты и реквизиты подразделения.

Головная организация представляет необходимые документы и расчеты по налогам в установленные сроки:

• по организации в целом;

• по организации без подразделений;

• по каждому обособленному подразделению.

При этом расчет суммы налога на прибыль по организации в целом, направляемой в федеральный бюджет, производится в общем порядке по ставке 6,5%. Иными словами, организации, имеющие обособленные подразделения, исчисление и уплату в федеральный бюджет авансовых платежей, а также налога производят по месту своего нахождения без распределения указанных сумм по обособленным подразделениям. Сумма налога на прибыль по организации без обособленных подразделений, направляемая в бюджет субъекта РФ – места нахождения головной организации, определяется по ставке, действующей на территории этого субъекта РФ, – от 13,5 до 17,5%. Расчет суммы налога на прибыль по каждому подразделению, направляемой в бюджеты субъектов РФ по месту нахождения подразделений, осуществляется по ставкам, действующим на территории этих субъектов РФ, – от 13,5 до 17,5%.

Часть облагаемой налогом прибыли, приходящаяся на обособленное подразделение, определяется по формуле

Пподр = Порг ⋅ Уср,

где Пподр – налогооблагаемая прибыль обособленного подразделения; Порг – налогооблагаемая прибыль организации в целом; Уср – удельный вес подразделения в общих показателях организации.

Удельный вес обособленного подразделения в общих показателях организации определяется как простая средняя величина из удельного веса подразделения в общей численности работников (или фонде оплаты труда) Уч = Чподр/Чорг и удельного веса подразделения в остаточной стоимости амортизируемого имущества организации Уф = Фподр/Форг:

При расчете удельного веса среднесписочной численности или фонда оплаты труда плательщики самостоятельно определяют, какой из этих показателей должен применяться. Выбранный показатель нельзя заменять другим в течение отчетного года.