Страница:

9) в виде средств или иного имущества, полученных по договорам кредита и займа (иных аналогичных средств или иного имущества независимо от способа оформления заимствований, включая долговые ценные бумаги), а также сумм или иного имущества, полученных в погашение таких заимствований;

10) в виде имущества, полученного российской организацией безвозмездно:

• от организации, если уставный капитал получающей стороны не менее чем на 50% состоит из вклада передающей организации;

• от организации, если уставный капитал передающей стороны не менее чем на 50% состоит из вклада получающей организации;

• от физического лица, если уставный капитал получающей стороны не менее чем на 50% состоит из вклада этого лица. Полученное имущество не признается доходом только в том случае, если в течение года со дня его получения оно (за исключением денежных средств) не передается третьим лицам;

11) в виде средств, полученных из бюджета (внебюджетного фонда) в виде процентов за несвоевременный возврат излишне уплаченных и излишне взысканных налогов;

12) в виде сумм гарантийных взносов в специальные фонды, создаваемые в соответствии с законодательством, предназначенные для снижения рисков неисполнения обязательств по сделкам, получаемых при осуществлении клиринговой деятельности или деятельности по организации торговли на рынке ценных бумаг;

13) в виде имущества, полученного плательщиком в рамках целевого финансирования. Плательщики, получившие средства целевого финансирования[8], обязаны вести раздельный учет доходов (расходов), полученных (произведенных) в рамках целевого финансирования. При отсутствии такого учета указанные средства облагаются налогом с даты их получения. К средствам бюджетов всех уровней, государственных внебюджетных фондов, выделяемым бюджетным учреждениям по смете доходов и расходов бюджетного учреждения, но не использованным по целевому назначению в течение налогового периода либо использованным не по целевому назначению, применяются нормы бюджетного законодательства.

14) в виде стоимости дополнительно полученных организацией-акционером акций, распределенных между акционерами по решению общего собрания пропорционально количеству принадлежащих им акций, либо разницы между номинальной стоимостью новых акций, полученных взамен первоначальных, и номинальной стоимостью первоначальных акций акционера при распределении между акционерами акций при увеличении уставного капитала акционерного общества (без изменения доли участия);

15) в виде сумм, на которые в отчетном (налоговом) периоде произошло уменьшение уставного капитала организации в соответствии с законодательством;

16) в виде стоимости полученных сельхозпроизводителями мелиоративных и иных объектов сельскохозяйственного назначения, построенных за счет бюджетных средств;

17) в виде сумм кредиторской задолженности плательщика по уплате налогов и сборов, пеней и штрафов перед бюджетами разных уровней, по уплате взносов, пеней и штрафов перед бюджетами государственных внебюджетных фондов, списанных и (или) уменьшенных иным образом в соответствии с законодательством РФ или по решению Правительства РФ;

18) в виде безвозмездно полученных сумм государственными и муниципальными образовательными учреждениями, а также негосударственными образовательными учреждениями, имеющими лицензии на право ведения образовательной деятельности;

19) в виде положительной разницы, полученной при переоценке ценных бумаг по рыночной стоимости;

20) в виде сумм восстановленных резервов под обесценение ценных бумаг (за исключением резервов, расходы на создание которых ранее уменьшали налоговую базу);

21) в виде средств и иного имущества, полученных унитарными предприятиями от собственника имущества этого предприятия или уполномоченного им органа;

22) в виде имущества (включая денежные средства) и имущественных прав, полученных религиозной организацией в связи с совершением религиозных обрядов и церемоний и от реализации религиозной литературы и предметов религиозного назначения;

23) в виде сумм, полученных операторами универсального обслуживания, из резерва универсального обслуживания в соответствии с законодательством РФ в области связи;

24) в виде имущества, включая денежные средства, или имущественных прав, которые получены ипотечным агентом в связи с его деятельностью;

25) в виде имущества (работ, услуг), полученного медицинскими организациями, осуществляющими медицинскую деятельность в системе обязательного медицинского страхования, от страховых организаций, осуществляющих обязательное медицинское страхование, за счет резерва финансирования предупредительных мероприятий, используемого в установленном порядке;

26) в виде капитальных вложений в форме неотделимых улучшений арендованного имущества, произведенных арендатором;

27) доходы судовладельцев, полученные от эксплуатации судов, зарегистрированных в Российском международном реестре судов. Под эксплуатацией таких судов понимается их использование для перевозок грузов, пассажиров и их багажа и оказания иных связанных с осуществлением указанных перевозок услуг при условии, что пункт отправления и (или) пункт назначения расположен за рубежом, а также их сдача в аренду для оказания таких услуг;

28) доходы банка развития – государственной корпорации.

Обложению налогом на прибыль организаций не подлежат также целевые поступления (за исключением поступлений в виде подакцизных товаров):

• из бюджета бюджетополучателям;

• на содержание некоммерческих организаций и ведение ими уставной деятельности, поступившие безвозмездно от других организаций и физических лиц, использованные получателями по назначению.

К целевым поступлениям на содержание некоммерческих организаций относятся:

1) осуществленные в соответствии с законодательством РФ о некоммерческих организациях вступительные взносы, членские взносы, паевые взносы, пожертвования, а также отчисления на формирование резерва на проведение ремонта, капитального ремонта общего имущества, которые производятся товариществу собственников жилья, жилищному кооперативу, садоводческому, садово-огородному, гаражно-строительному, жилищно-строительному кооперативу или иному специализированному потребительскому кооперативу их членами;

2) целевые поступления на формирование Российского фонда технологического развития, а также иных отраслевых и межотраслевых фондов финансирования НИОКР, зарегистрированных в порядке, предусмотренном законом «О науке и государственной научно-технической политике»;

3) имущество, переходящее некоммерческим организациям по завещанию в порядке наследования;

4) суммы финансирования из бюджетов всех уровней, бюджетов государственных внебюджетных фондов, выделяемые на осуществление уставной деятельности некоммерческих организаций;

5) средства и иное имущество, полученные на осуществление благотворительной деятельности;

6) совокупный вклад учредителей негосударственных пенсионных фондов;

7) пенсионные накопления, в том числе страховые взносы по обязательному пенсионному страхованию, предназначенные на финансирование накопительной части трудовой пенсии;

8) пенсионные взносы в негосударственные пенсионные фонды, если они в размере не менее 97% направляются на формирование пенсионных резервов негосударственного пенсионного фонда;

9) пенсионные накопления, в том числе страховые взносы по обязательному пенсионному страхованию, предназначенные на финансирование накопительной части трудовой пенсии;

10) использованные по целевому назначению поступления от собственников созданным ими учреждениям;

11) отчисления адвокатских палат субъектов РФ на общие нужды Федеральной палаты адвокатов в размерах и порядке, которые определяются Всероссийским съездом адвокатов; отчисления адвокатов на общие нужды адвокатской палаты соответствующего субъекта РФ в размерах и порядке, которые определяются ежегодным собранием адвокатов адвокатской палаты этого субъекта РФ, а также на содержание соответствующего адвокатского кабинета, коллегии адвокатов или адвокатского бюро;

12) средства, поступившие профсоюзным организациям в соответствии с коллективными договорами на проведение профсоюзными организациями уставных мероприятий;

13) использованные по назначению средства, полученные структурными организациями РОСТО от Минобороны и другого органа исполнительной власти по генеральному договору, а также целевые отчисления от организаций, входящих в структуру РОСТО, используемые на подготовку граждан по военно-учетным специальностям, военно-патриотическое воспитание молодежи, развитие авиационных, технических и военно-прикладных видов спорта;

14) имущество (включая денежные средства) и (или) имущественные права, которые получены религиозными организациями на осуществление уставной деятельности;

15) средства, полученные профессиональным объединением страховщиков, которые предназначены для финансирования компенсационных выплат, предусмотренных законодательством об обязательном страховании гражданской ответственности владельцев транспортных средств, для формирования фондов в соответствии с требованиями международных систем обязательного страхования такой ответственности, к которым присоединилась РФ, а также средства, полученные в соответствии с законодательством об обязательном страховании такой ответственности указанным профессиональным объединением страховщиков в виде сумм возмещения компенсационных выплат и расходов, понесенных в связи с рассмотрением требований потерпевших о компенсационных выплатах;

16) денежные средства, полученные некоммерческими организациями на формирование целевого капитала, которое осуществляется в порядке, установленном Законом РФ «О порядке формирования и использования целевого капитала некоммерческих организаций»;

17) денежные средства, полученные некоммерческими организациями – собственниками целевого капитала от управляющих компаний, осуществляющих доверительное управление имуществом, составляющим целевой капитал, в соответствии с упомянутым Законом;

18) денежные средства, полученные некоммерческими организациями от специализированных организаций управления целевым капиталом в соответствии с упомянутым Законом.

Перечисленные целевые поступления не учитываются при определении налоговой базы налога на прибыль некоммерческих организаций, если ими ведется раздельный учет доходов и расходов указанных целевых поступлений, а также сумм доходов и расходов от иной деятельности.

В случае реорганизации организаций при определении налоговой базы не учитывается в составе доходов вновь созданных, реорганизуемых и реорганизованных организаций стоимость имущества, имущественных и неимущественных прав, имеющих денежную оценку, и обязательств, получаемых (передаваемых) в порядке правопреемства при реорганизации, которые были приобретены (созданы) реорганизуемыми организациями до завершения реорганизации.

§ 3. Расходы, уменьшающие доходы плательщика, и расходы, не учитываемые в целях налогообложения

10) в виде имущества, полученного российской организацией безвозмездно:

• от организации, если уставный капитал получающей стороны не менее чем на 50% состоит из вклада передающей организации;

• от организации, если уставный капитал передающей стороны не менее чем на 50% состоит из вклада получающей организации;

• от физического лица, если уставный капитал получающей стороны не менее чем на 50% состоит из вклада этого лица. Полученное имущество не признается доходом только в том случае, если в течение года со дня его получения оно (за исключением денежных средств) не передается третьим лицам;

11) в виде средств, полученных из бюджета (внебюджетного фонда) в виде процентов за несвоевременный возврат излишне уплаченных и излишне взысканных налогов;

12) в виде сумм гарантийных взносов в специальные фонды, создаваемые в соответствии с законодательством, предназначенные для снижения рисков неисполнения обязательств по сделкам, получаемых при осуществлении клиринговой деятельности или деятельности по организации торговли на рынке ценных бумаг;

13) в виде имущества, полученного плательщиком в рамках целевого финансирования. Плательщики, получившие средства целевого финансирования[8], обязаны вести раздельный учет доходов (расходов), полученных (произведенных) в рамках целевого финансирования. При отсутствии такого учета указанные средства облагаются налогом с даты их получения. К средствам бюджетов всех уровней, государственных внебюджетных фондов, выделяемым бюджетным учреждениям по смете доходов и расходов бюджетного учреждения, но не использованным по целевому назначению в течение налогового периода либо использованным не по целевому назначению, применяются нормы бюджетного законодательства.

14) в виде стоимости дополнительно полученных организацией-акционером акций, распределенных между акционерами по решению общего собрания пропорционально количеству принадлежащих им акций, либо разницы между номинальной стоимостью новых акций, полученных взамен первоначальных, и номинальной стоимостью первоначальных акций акционера при распределении между акционерами акций при увеличении уставного капитала акционерного общества (без изменения доли участия);

15) в виде сумм, на которые в отчетном (налоговом) периоде произошло уменьшение уставного капитала организации в соответствии с законодательством;

16) в виде стоимости полученных сельхозпроизводителями мелиоративных и иных объектов сельскохозяйственного назначения, построенных за счет бюджетных средств;

17) в виде сумм кредиторской задолженности плательщика по уплате налогов и сборов, пеней и штрафов перед бюджетами разных уровней, по уплате взносов, пеней и штрафов перед бюджетами государственных внебюджетных фондов, списанных и (или) уменьшенных иным образом в соответствии с законодательством РФ или по решению Правительства РФ;

18) в виде безвозмездно полученных сумм государственными и муниципальными образовательными учреждениями, а также негосударственными образовательными учреждениями, имеющими лицензии на право ведения образовательной деятельности;

19) в виде положительной разницы, полученной при переоценке ценных бумаг по рыночной стоимости;

20) в виде сумм восстановленных резервов под обесценение ценных бумаг (за исключением резервов, расходы на создание которых ранее уменьшали налоговую базу);

21) в виде средств и иного имущества, полученных унитарными предприятиями от собственника имущества этого предприятия или уполномоченного им органа;

22) в виде имущества (включая денежные средства) и имущественных прав, полученных религиозной организацией в связи с совершением религиозных обрядов и церемоний и от реализации религиозной литературы и предметов религиозного назначения;

23) в виде сумм, полученных операторами универсального обслуживания, из резерва универсального обслуживания в соответствии с законодательством РФ в области связи;

24) в виде имущества, включая денежные средства, или имущественных прав, которые получены ипотечным агентом в связи с его деятельностью;

25) в виде имущества (работ, услуг), полученного медицинскими организациями, осуществляющими медицинскую деятельность в системе обязательного медицинского страхования, от страховых организаций, осуществляющих обязательное медицинское страхование, за счет резерва финансирования предупредительных мероприятий, используемого в установленном порядке;

26) в виде капитальных вложений в форме неотделимых улучшений арендованного имущества, произведенных арендатором;

27) доходы судовладельцев, полученные от эксплуатации судов, зарегистрированных в Российском международном реестре судов. Под эксплуатацией таких судов понимается их использование для перевозок грузов, пассажиров и их багажа и оказания иных связанных с осуществлением указанных перевозок услуг при условии, что пункт отправления и (или) пункт назначения расположен за рубежом, а также их сдача в аренду для оказания таких услуг;

28) доходы банка развития – государственной корпорации.

Обложению налогом на прибыль организаций не подлежат также целевые поступления (за исключением поступлений в виде подакцизных товаров):

• из бюджета бюджетополучателям;

• на содержание некоммерческих организаций и ведение ими уставной деятельности, поступившие безвозмездно от других организаций и физических лиц, использованные получателями по назначению.

К целевым поступлениям на содержание некоммерческих организаций относятся:

1) осуществленные в соответствии с законодательством РФ о некоммерческих организациях вступительные взносы, членские взносы, паевые взносы, пожертвования, а также отчисления на формирование резерва на проведение ремонта, капитального ремонта общего имущества, которые производятся товариществу собственников жилья, жилищному кооперативу, садоводческому, садово-огородному, гаражно-строительному, жилищно-строительному кооперативу или иному специализированному потребительскому кооперативу их членами;

2) целевые поступления на формирование Российского фонда технологического развития, а также иных отраслевых и межотраслевых фондов финансирования НИОКР, зарегистрированных в порядке, предусмотренном законом «О науке и государственной научно-технической политике»;

3) имущество, переходящее некоммерческим организациям по завещанию в порядке наследования;

4) суммы финансирования из бюджетов всех уровней, бюджетов государственных внебюджетных фондов, выделяемые на осуществление уставной деятельности некоммерческих организаций;

5) средства и иное имущество, полученные на осуществление благотворительной деятельности;

6) совокупный вклад учредителей негосударственных пенсионных фондов;

7) пенсионные накопления, в том числе страховые взносы по обязательному пенсионному страхованию, предназначенные на финансирование накопительной части трудовой пенсии;

8) пенсионные взносы в негосударственные пенсионные фонды, если они в размере не менее 97% направляются на формирование пенсионных резервов негосударственного пенсионного фонда;

9) пенсионные накопления, в том числе страховые взносы по обязательному пенсионному страхованию, предназначенные на финансирование накопительной части трудовой пенсии;

10) использованные по целевому назначению поступления от собственников созданным ими учреждениям;

11) отчисления адвокатских палат субъектов РФ на общие нужды Федеральной палаты адвокатов в размерах и порядке, которые определяются Всероссийским съездом адвокатов; отчисления адвокатов на общие нужды адвокатской палаты соответствующего субъекта РФ в размерах и порядке, которые определяются ежегодным собранием адвокатов адвокатской палаты этого субъекта РФ, а также на содержание соответствующего адвокатского кабинета, коллегии адвокатов или адвокатского бюро;

12) средства, поступившие профсоюзным организациям в соответствии с коллективными договорами на проведение профсоюзными организациями уставных мероприятий;

13) использованные по назначению средства, полученные структурными организациями РОСТО от Минобороны и другого органа исполнительной власти по генеральному договору, а также целевые отчисления от организаций, входящих в структуру РОСТО, используемые на подготовку граждан по военно-учетным специальностям, военно-патриотическое воспитание молодежи, развитие авиационных, технических и военно-прикладных видов спорта;

14) имущество (включая денежные средства) и (или) имущественные права, которые получены религиозными организациями на осуществление уставной деятельности;

15) средства, полученные профессиональным объединением страховщиков, которые предназначены для финансирования компенсационных выплат, предусмотренных законодательством об обязательном страховании гражданской ответственности владельцев транспортных средств, для формирования фондов в соответствии с требованиями международных систем обязательного страхования такой ответственности, к которым присоединилась РФ, а также средства, полученные в соответствии с законодательством об обязательном страховании такой ответственности указанным профессиональным объединением страховщиков в виде сумм возмещения компенсационных выплат и расходов, понесенных в связи с рассмотрением требований потерпевших о компенсационных выплатах;

16) денежные средства, полученные некоммерческими организациями на формирование целевого капитала, которое осуществляется в порядке, установленном Законом РФ «О порядке формирования и использования целевого капитала некоммерческих организаций»;

17) денежные средства, полученные некоммерческими организациями – собственниками целевого капитала от управляющих компаний, осуществляющих доверительное управление имуществом, составляющим целевой капитал, в соответствии с упомянутым Законом;

18) денежные средства, полученные некоммерческими организациями от специализированных организаций управления целевым капиталом в соответствии с упомянутым Законом.

Перечисленные целевые поступления не учитываются при определении налоговой базы налога на прибыль некоммерческих организаций, если ими ведется раздельный учет доходов и расходов указанных целевых поступлений, а также сумм доходов и расходов от иной деятельности.

В случае реорганизации организаций при определении налоговой базы не учитывается в составе доходов вновь созданных, реорганизуемых и реорганизованных организаций стоимость имущества, имущественных и неимущественных прав, имеющих денежную оценку, и обязательств, получаемых (передаваемых) в порядке правопреемства при реорганизации, которые были приобретены (созданы) реорганизуемыми организациями до завершения реорганизации.

§ 3. Расходы, уменьшающие доходы плательщика, и расходы, не учитываемые в целях налогообложения

Плательщик уменьшает полученные доходы на сумму произведенных расходов. Расходами признаются обоснованные и документально подтвержденные затраты и убытки, осуществленные (понесенные) плательщиком. Обоснованные расходы – это экономически оправданные затраты. Документально подтвержденные расходы – это затраты, подтвержденные оформленными в соответствии с законодательством РФ документами, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, или документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты для осуществления деятельности, направленной на получение дохода.

Расходы подразделяются:

• на расходы, связанные с производством и реализацией;

• внереализационные расходы.

Расходами вновь созданных и реорганизованных организаций признается стоимость (остаточная стоимость) имущества, имущественных прав, имеющих денежную оценку, или обязательств, получаемых в порядке правопреемства при реорганизации, которые были приобретены (созданы) реорганизуемыми организациями до завершения реорганизации. Стоимость имущества, имущественных прав, имеющих денежную оценку, определяется по данным и документам передающей стороны на дату перехода права собственности на указанные имущество, имущественные права.

Расходами вновь созданных и реорганизованных организаций также признаются расходы (а в предусмотренных случаях – убытки), осуществленные (понесенные) реорганизуемыми организациями в той части, которая не была учтена ими при формировании налоговой базы. Состав таких расходов и их оценка определяются по данным и документам реорганизуемых организаций на дату завершения реорганизации (дату внесения записи о прекращении деятельности каждого присоединяемого юридического лица – при присоединении).

Если затраты с равными основаниями могут быть отнесены одновременно к этим группам, плательщик самостоятельно определяет, к какой именно группе он отнесет такие затраты.

Понесенные плательщиком расходы, стоимость которых выражена в инвалюте и в условных единицах, учитываются в совокупности с расходами, стоимость которых выражена в рублях. Пересчет указанных расходов производится плательщиком в зависимости от выбранного в учетной политике метода признания таких расходов.

Расходы, связанные с производством и реализацией, подразделяются:

1) на материальные расходы;

2) расходы на оплату труда;

3) суммы начисленной амортизации;

4) прочие расходы.

В особом порядке определяются для целей обложения прибыли расходы банков, страховых организаций, негосударственных пенсионных фондов, профессиональных участников рынка ценных бумаг, организаций потребительской кооперации и иностранных организаций.

Плательщик относит к материальным расходам следующие затраты:

1) на приобретение сырья и материалов, используемых в производстве товаров (выполнении работ, оказании услуг) и образующих их основу либо являющихся необходимым компонентом при их производстве;

2) на приобретение материалов, используемых:

• для упаковки и иной подготовки произведенных и реализуемых товаров;

• на другие производственные и хозяйственные нужды (испытания, контроль, содержание, эксплуатация основных средств);

3) на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты, предусмотренных законодательством, и другого имущества, не являющихся амортизируемым имуществом. Стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию;

4) на приобретение комплектующих изделий, подвергающихся монтажу, и полуфабрикатов, подвергающихся дополнительной обработке у плательщика;

5) на приобретение топлива, воды и энергии всех видов, расходуемых на технологические цели, выработку энергии, отопление, а также расходы на трансформацию и передачу энергии;

6) на приобретение работ и услуг производственного характера, выполняемых сторонними организациями, а также на выполнение этих работ (оказание услуг) структурными подразделениями организации;

7) связанные с содержанием и эксплуатацией основных средств и иного имущества природоохранного назначения.

Товары и материалы, включаемые в материальные расходы, оцениваются по стоимости их приобретения (без включения сумм НДС и акцизов), включая комиссионные вознаграждения посредническим организациям, ввозные таможенные пошлины и сборы, расходы на транспортировку и пр.

Если плательщик в качестве сырья, запасных частей, комплектующих, полуфабрикатов и иных материальных расходов использует продукцию собственного производства, а также если он в состав материальных расходов включает результаты работ или услуги собственного производства, их оценка производится исходя из оценки готовой продукции (работ, услуг).

Сумма материальных расходов текущего месяца уменьшается на стоимость остатков материально-производственных запасов, переданных в производство, но не использованных в производстве на конец месяца. Оценка таких ценностей должна соответствовать их оценке при списании.

В состав материальных расходов также включаются:

1) расходы на рекультивацию земель и иные природоохранные мероприятия;

2) потери от недостачи и порчи при хранении и транспортировке материально-производственных запасов в пределах норм естественной убыли;

3) технологические потери при производстве и транспортировке;

4) расходы на горно-подготовительные работы при добыче полезных ископаемых, по эксплуатационным вскрышным работам на карьерах и нарезным работам при подземных разработках.

Сырье и материалы списываются на производство одним из следующих методов оценки указанного сырья и материалов (в соответствии с принятой организацией учетной политикой для целей налогообложения):

• методом оценки по стоимости единицы запасов;

• методом оценки по средней стоимости;

• методом оценки по стоимости первых по времени приобретений (ФИФО);

• методом оценки по стоимости последних по времени приобретений (ЛИФО).

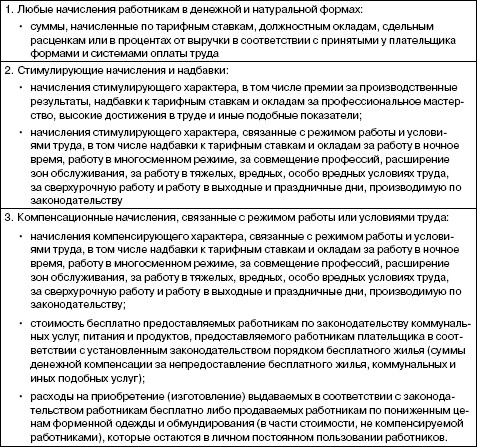

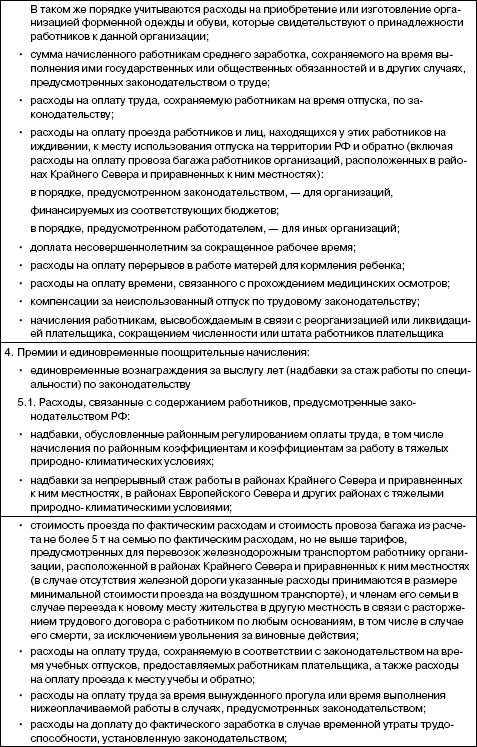

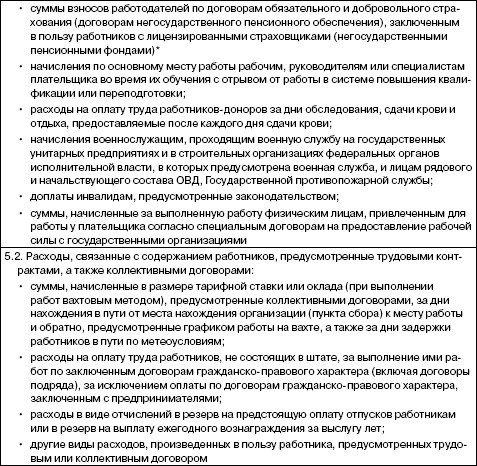

В расходы на оплату труда включаются:

• любые начисления работникам в денежной и натуральной формах; стимулирующие начисления и надбавки;

• компенсационные начисления, связанные с режимом работы или условиями труда;

• премии и единовременные поощрительные начисления;

расходы, связанные с содержанием этих работников, предусмотренные:

• нормами законодательства РФ;

• трудовыми договорами (контрактами);

• коллективными договорами (табл. 2.2).

Таблица 2.2

В случаях добровольного страхования (негосударственного пенсионного обеспечения – НПО) указанные суммы относятся к расходам на оплату труда по договорам:

• страхования жизни, если такие договоры заключаются на срок не менее 5 лет с российскими страховыми организациями, и в течение этих лет не предусматривают страховых выплат, в том числе в виде рент и (или) аннуитетов, за исключением выплат в случаях смерти и (или) причинения вреда здоровью застрахованного;

• НПО при условии применения пенсионной схемы, предусматривающей учет пенсионных взносов на именных счетах участников негосударственных пенсионных фондов, или добровольного пенсионного страхования при наступлении у участника и (или) застрахованного лица пенсионных оснований, предусмотренных законодательством, дающих право на установление пенсии по государственному пенсионному обеспечению или трудовой пенсии, и в течение периода действия пенсионных оснований. При этом договоры НПО должны предусматривать выплату пенсий до исчерпания средств на именном счете, но в течение не менее 5 лет или пожизненно, а договоры добровольного пенсионного страхования – выплату пенсий пожизненно;

• добровольного личного страхования (ЦЛС) работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов работников;

• ДЛС, предусматривающим выплаты исключительно в случаях смерти и (или) причинения вреда здоровью застрахованного лица;

Совокупная сумма взносов работодателей, выплачиваемая по договорам долгосрочного страхования жизни работников, добровольного пенсионного страхования и НПО работников, учитывается в целях налогообложения в размере до 12% от суммы расходов на оплату труда. В случае внесения изменений в условия договора страхования жизни, а также договора добровольного пенсионного страхования и (или) договора НПО в отношении отдельных или всех застрахованных работников (участников), если в результате таких изменений условия договора перестают соответствовать изложенным требованиям, в случае расторжения указанных договоров в отношении отдельных или всех застрахованных работников (участников) взносы работодателя по таким договорам в отношении соответствующих работников, ранее включенные в состав расходов, признаются подлежащими обложению с даты внесения таких изменений в условия договоров и (или) сокращения сроков их действия либо их расторжения (за исключением случаев досрочного расторжения договора в связи с обстоятельствами непреодолимой силы).

Взносы по договорам ДЛС, предусматривающим оплату страховщиками медицинских расходов работников, включаются в состав расходов в размере до 3% от суммы расходов на оплату труда. Взносы по договорам ДЛС, предусматривающим выплаты исключительно в случаях смерти и (или) причинения вреда здоровью застрахованного, включаются в состав расходов в размере, не превышающем 15 тыс. руб. в год, рассчитанном как отношение общей суммы взносов, уплачиваемых по указанным договорам, к количеству застрахованных.

При расчете предельных размеров взносов в расходы на оплату труда не включаются суммы взносов по страхованию.

Суммы амортизации начисляются на амортизируемое имущество, под которым понимаются находящиеся у плательщика на праве собственности и используемые им для извлечения дохода и стоимость которых погашается путем начисления амортизации:

• имущество;

• результаты интеллектуальной деятельности;

• иные объекты интеллектуальной собственности.

Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 20 тыс. руб.

Таким образом, определяющими признаками амортизируемого имущества являются: отношение к нему организации-плательщика (право собственности); характер использования (для извлечения дохода), способ перенесения его стоимости на стоимость произведенных товаров, работ и услуг (путем начисления амортизации); его натурально-вещественная форма. Однако в ряде случаев предусмотрены исключения и имущество, не соответствующее этим признакам, включается в состав амортизируемого имущества, а соответствующее – не включается.

Так, исключением являются налогоплательщики – унитарные предприятия. Амортизируемое имущество, полученное ими от их собственника имущества в оперативное управление или хозяйственное ведение, подлежит амортизации у данного унитарного предприятия.

Амортизируемым имуществом также признаются капитальные вложения в предоставленные в аренду объекты основных средств в форме неотделимых улучшений, произведенных арендатором с согласия арендодателя.

Амортизируемое имущество, полученное организацией от собственника имущества в соответствии с законодательством об инвестиционных соглашениях в сфере деятельности по оказанию коммунальных услуг или законодательством о концессионных соглашениях, подлежит амортизации у данной организации в течение срока действия этих соглашений.

В то же время не являются амортизируемым имуществом земля и иные объекты природопользования (вода, недра, другие природные ресурсы), материально-производственные запасы, товары, объекты незавершенного капитального строительства, ценные бумаги, финансовые инструменты срочных сделок (форвардные, фьючерсные контракты, опционные контракты).

Не подлежат амортизации следующие виды амортизируемого имущества:

1) имущество бюджетных организаций;

2) имущество некоммерческих организаций, полученное в качестве целевых поступлений или приобретенное за счет средств целевых поступлений и используемое для некоммерческой деятельности;

3) имущество, приобретенное (созданное) с использованием бюджетных средств целевого финансирования. Это не относится к имуществу, полученному плательщиком при приватизации;

4) объекты внешнего благоустройства (объекты лесного и дорожного хозяйства, сооружение которых осуществлялось с привлечением источников бюджетного или аналогичного целевого финансирования) ;

5) продуктивный скот, буйволы, волы, яки, олени, другие одомашненные дикие животные (за исключением рабочего скота);

6) приобретенные издания (книги, брошюры и иные подобные объекты), произведения искусства. Стоимость приобретенных изданий и иных подобных объектов, за исключением произведений искусства, включается в состав прочих расходов, связанных с производством и реализацией, в полной сумме в момент их приобретения;

Расходы подразделяются:

• на расходы, связанные с производством и реализацией;

• внереализационные расходы.

Расходами вновь созданных и реорганизованных организаций признается стоимость (остаточная стоимость) имущества, имущественных прав, имеющих денежную оценку, или обязательств, получаемых в порядке правопреемства при реорганизации, которые были приобретены (созданы) реорганизуемыми организациями до завершения реорганизации. Стоимость имущества, имущественных прав, имеющих денежную оценку, определяется по данным и документам передающей стороны на дату перехода права собственности на указанные имущество, имущественные права.

Расходами вновь созданных и реорганизованных организаций также признаются расходы (а в предусмотренных случаях – убытки), осуществленные (понесенные) реорганизуемыми организациями в той части, которая не была учтена ими при формировании налоговой базы. Состав таких расходов и их оценка определяются по данным и документам реорганизуемых организаций на дату завершения реорганизации (дату внесения записи о прекращении деятельности каждого присоединяемого юридического лица – при присоединении).

Если затраты с равными основаниями могут быть отнесены одновременно к этим группам, плательщик самостоятельно определяет, к какой именно группе он отнесет такие затраты.

Понесенные плательщиком расходы, стоимость которых выражена в инвалюте и в условных единицах, учитываются в совокупности с расходами, стоимость которых выражена в рублях. Пересчет указанных расходов производится плательщиком в зависимости от выбранного в учетной политике метода признания таких расходов.

Расходы, связанные с производством и реализацией, подразделяются:

1) на материальные расходы;

2) расходы на оплату труда;

3) суммы начисленной амортизации;

4) прочие расходы.

В особом порядке определяются для целей обложения прибыли расходы банков, страховых организаций, негосударственных пенсионных фондов, профессиональных участников рынка ценных бумаг, организаций потребительской кооперации и иностранных организаций.

Плательщик относит к материальным расходам следующие затраты:

1) на приобретение сырья и материалов, используемых в производстве товаров (выполнении работ, оказании услуг) и образующих их основу либо являющихся необходимым компонентом при их производстве;

2) на приобретение материалов, используемых:

• для упаковки и иной подготовки произведенных и реализуемых товаров;

• на другие производственные и хозяйственные нужды (испытания, контроль, содержание, эксплуатация основных средств);

3) на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты, предусмотренных законодательством, и другого имущества, не являющихся амортизируемым имуществом. Стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию;

4) на приобретение комплектующих изделий, подвергающихся монтажу, и полуфабрикатов, подвергающихся дополнительной обработке у плательщика;

5) на приобретение топлива, воды и энергии всех видов, расходуемых на технологические цели, выработку энергии, отопление, а также расходы на трансформацию и передачу энергии;

6) на приобретение работ и услуг производственного характера, выполняемых сторонними организациями, а также на выполнение этих работ (оказание услуг) структурными подразделениями организации;

7) связанные с содержанием и эксплуатацией основных средств и иного имущества природоохранного назначения.

Товары и материалы, включаемые в материальные расходы, оцениваются по стоимости их приобретения (без включения сумм НДС и акцизов), включая комиссионные вознаграждения посредническим организациям, ввозные таможенные пошлины и сборы, расходы на транспортировку и пр.

Если плательщик в качестве сырья, запасных частей, комплектующих, полуфабрикатов и иных материальных расходов использует продукцию собственного производства, а также если он в состав материальных расходов включает результаты работ или услуги собственного производства, их оценка производится исходя из оценки готовой продукции (работ, услуг).

Сумма материальных расходов текущего месяца уменьшается на стоимость остатков материально-производственных запасов, переданных в производство, но не использованных в производстве на конец месяца. Оценка таких ценностей должна соответствовать их оценке при списании.

В состав материальных расходов также включаются:

1) расходы на рекультивацию земель и иные природоохранные мероприятия;

2) потери от недостачи и порчи при хранении и транспортировке материально-производственных запасов в пределах норм естественной убыли;

3) технологические потери при производстве и транспортировке;

4) расходы на горно-подготовительные работы при добыче полезных ископаемых, по эксплуатационным вскрышным работам на карьерах и нарезным работам при подземных разработках.

Сырье и материалы списываются на производство одним из следующих методов оценки указанного сырья и материалов (в соответствии с принятой организацией учетной политикой для целей налогообложения):

• методом оценки по стоимости единицы запасов;

• методом оценки по средней стоимости;

• методом оценки по стоимости первых по времени приобретений (ФИФО);

• методом оценки по стоимости последних по времени приобретений (ЛИФО).

В расходы на оплату труда включаются:

• любые начисления работникам в денежной и натуральной формах; стимулирующие начисления и надбавки;

• компенсационные начисления, связанные с режимом работы или условиями труда;

• премии и единовременные поощрительные начисления;

расходы, связанные с содержанием этих работников, предусмотренные:

• нормами законодательства РФ;

• трудовыми договорами (контрактами);

• коллективными договорами (табл. 2.2).

Таблица 2.2

В случаях добровольного страхования (негосударственного пенсионного обеспечения – НПО) указанные суммы относятся к расходам на оплату труда по договорам:

• страхования жизни, если такие договоры заключаются на срок не менее 5 лет с российскими страховыми организациями, и в течение этих лет не предусматривают страховых выплат, в том числе в виде рент и (или) аннуитетов, за исключением выплат в случаях смерти и (или) причинения вреда здоровью застрахованного;

• НПО при условии применения пенсионной схемы, предусматривающей учет пенсионных взносов на именных счетах участников негосударственных пенсионных фондов, или добровольного пенсионного страхования при наступлении у участника и (или) застрахованного лица пенсионных оснований, предусмотренных законодательством, дающих право на установление пенсии по государственному пенсионному обеспечению или трудовой пенсии, и в течение периода действия пенсионных оснований. При этом договоры НПО должны предусматривать выплату пенсий до исчерпания средств на именном счете, но в течение не менее 5 лет или пожизненно, а договоры добровольного пенсионного страхования – выплату пенсий пожизненно;

• добровольного личного страхования (ЦЛС) работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов работников;

• ДЛС, предусматривающим выплаты исключительно в случаях смерти и (или) причинения вреда здоровью застрахованного лица;

Совокупная сумма взносов работодателей, выплачиваемая по договорам долгосрочного страхования жизни работников, добровольного пенсионного страхования и НПО работников, учитывается в целях налогообложения в размере до 12% от суммы расходов на оплату труда. В случае внесения изменений в условия договора страхования жизни, а также договора добровольного пенсионного страхования и (или) договора НПО в отношении отдельных или всех застрахованных работников (участников), если в результате таких изменений условия договора перестают соответствовать изложенным требованиям, в случае расторжения указанных договоров в отношении отдельных или всех застрахованных работников (участников) взносы работодателя по таким договорам в отношении соответствующих работников, ранее включенные в состав расходов, признаются подлежащими обложению с даты внесения таких изменений в условия договоров и (или) сокращения сроков их действия либо их расторжения (за исключением случаев досрочного расторжения договора в связи с обстоятельствами непреодолимой силы).

Взносы по договорам ДЛС, предусматривающим оплату страховщиками медицинских расходов работников, включаются в состав расходов в размере до 3% от суммы расходов на оплату труда. Взносы по договорам ДЛС, предусматривающим выплаты исключительно в случаях смерти и (или) причинения вреда здоровью застрахованного, включаются в состав расходов в размере, не превышающем 15 тыс. руб. в год, рассчитанном как отношение общей суммы взносов, уплачиваемых по указанным договорам, к количеству застрахованных.

При расчете предельных размеров взносов в расходы на оплату труда не включаются суммы взносов по страхованию.

Суммы амортизации начисляются на амортизируемое имущество, под которым понимаются находящиеся у плательщика на праве собственности и используемые им для извлечения дохода и стоимость которых погашается путем начисления амортизации:

• имущество;

• результаты интеллектуальной деятельности;

• иные объекты интеллектуальной собственности.

Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 20 тыс. руб.

Таким образом, определяющими признаками амортизируемого имущества являются: отношение к нему организации-плательщика (право собственности); характер использования (для извлечения дохода), способ перенесения его стоимости на стоимость произведенных товаров, работ и услуг (путем начисления амортизации); его натурально-вещественная форма. Однако в ряде случаев предусмотрены исключения и имущество, не соответствующее этим признакам, включается в состав амортизируемого имущества, а соответствующее – не включается.

Так, исключением являются налогоплательщики – унитарные предприятия. Амортизируемое имущество, полученное ими от их собственника имущества в оперативное управление или хозяйственное ведение, подлежит амортизации у данного унитарного предприятия.

Амортизируемым имуществом также признаются капитальные вложения в предоставленные в аренду объекты основных средств в форме неотделимых улучшений, произведенных арендатором с согласия арендодателя.

Амортизируемое имущество, полученное организацией от собственника имущества в соответствии с законодательством об инвестиционных соглашениях в сфере деятельности по оказанию коммунальных услуг или законодательством о концессионных соглашениях, подлежит амортизации у данной организации в течение срока действия этих соглашений.

В то же время не являются амортизируемым имуществом земля и иные объекты природопользования (вода, недра, другие природные ресурсы), материально-производственные запасы, товары, объекты незавершенного капитального строительства, ценные бумаги, финансовые инструменты срочных сделок (форвардные, фьючерсные контракты, опционные контракты).

Не подлежат амортизации следующие виды амортизируемого имущества:

1) имущество бюджетных организаций;

2) имущество некоммерческих организаций, полученное в качестве целевых поступлений или приобретенное за счет средств целевых поступлений и используемое для некоммерческой деятельности;

3) имущество, приобретенное (созданное) с использованием бюджетных средств целевого финансирования. Это не относится к имуществу, полученному плательщиком при приватизации;

4) объекты внешнего благоустройства (объекты лесного и дорожного хозяйства, сооружение которых осуществлялось с привлечением источников бюджетного или аналогичного целевого финансирования) ;

5) продуктивный скот, буйволы, волы, яки, олени, другие одомашненные дикие животные (за исключением рабочего скота);

6) приобретенные издания (книги, брошюры и иные подобные объекты), произведения искусства. Стоимость приобретенных изданий и иных подобных объектов, за исключением произведений искусства, включается в состав прочих расходов, связанных с производством и реализацией, в полной сумме в момент их приобретения;