Страница:

12) расходы по операциям с тарой;

13) расходы в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и иных санкций за нарушение договорных или долговых обязательств, а также расходы на возмещение причиненного ущерба;

14) расходы в виде налогов, относящихся к поставленным материально-производственным запасам, работам, услугам, если кредиторская задолженность по такой поставке списана в отчетном периоде;

15) расходы на оплату услуг банков;

16) в виде не подлежащих компенсации из бюджета расходов на проведение работ по мобилизационной подготовке, включая затраты на содержание мощностей и объектов, загруженных частично, но необходимых для выполнения мобилизационного плана;

17) расходы по операциям с финансовыми инструментами срочных сделок;

18) другие обоснованные расходы.

К внереализационным расходам приравниваются также убытки, полученные плательщиком в отчетном (налоговом) периоде:

1) в виде убытков прошлых налоговых периодов, выявленных в текущем отчетном (налоговом) периоде;

2) суммы безнадежных долгов, а в случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, суммы безнадежных долгов, не покрытые за счет средств резерва;

3) потери от простоев по внутрипроизводственным причинам;

4) не компенсируемые виновниками потери от простоев по внешним причинам;

5) расходы в виде недостачи материальных ценностей в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены;

6) потери от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций, включая затраты, связанные с предотвращением или ликвидацией их последствий;

7) убытки по сделке уступки права требования.

Глава 25 НК РФ устанавливает перечень расходов, не учитываемых в целях налогообложения. Иными словами, эти расходы не уменьшают доходы, полученные организацией, при расчете налогооблагаемой прибыли, не включаются в себестоимость для целей налогообложения, не сокращают налоговую базу и саму сумму налога на прибыль. Они финансируются за счет прибыли, остающейся в распоряжении организации после уплаты налога на прибыль. К ним относятся расходы:

1) в виде сумм начисленных плательщиком дивидендов и других сумм прибыли после налогообложения;

2) в виде пеней, штрафов и иных санкций, перечисляемых в бюджет, а также штрафов и других санкций, взимаемых государственными организациями, которым предоставлено такое право;

3) в виде взноса в уставный капитал, вклада в простое товарищество;

4) в виде суммы налога на прибыль, а также суммы платежей за сверхнормативные выбросы загрязняющих веществ;

5) в виде расходов по приобретению и созданию амортизируемого имущества, а также расходов, осуществленных при достройке, дооборудовании, реконструкции, модернизации, техническом перевооружении основных средств, за исключением расходов на капитальные вложения, превышающих 10%:

первоначальной стоимости основных средств (за исключением полученных безвозмездно);

расходов, понесенных в случаях достройки, дооборудования, модернизации, технического перевооружения, частичной ликвидации основных средств;

6) в виде взносов на добровольное страхование и негосударственное пенсионное обеспечение, кроме взносов, признаваемых расходами на оплату труда;

7) в виде процентов, начисленных плательщиком-заемщиком кредитору сверх сумм, признаваемых расходами;

8) в виде имущества (включая денежные средства), переданного комиссионером, агентом или иным поверенным в связи с исполнением обязательств по договору комиссии, агентскому договору или иному аналогичному договору, а также в счет оплаты затрат, произведенной комиссионером, агентом или иным поверенным за комитента, принципала или иного доверителя, если такие затраты не подлежат включению в состав расходов комиссионера, агента или иного поверенного в соответствии с условиями договоров;

9) в виде сумм отчислений в резерв под обесценение ценных бумаг, за исключением сумм отчислений в такие резервы, производимых профессиональными участниками рынка ценных бумаг;

10) в виде гарантийных взносов, перечисляемых в специальные фонды, создаваемые в соответствии с законодательством, предназначенные для снижения рисков неисполнения обязательств по сделкам при осуществлении клиринговой деятельности или деятельности по организации торговли на рынке ценных бумаг;

11) в виде средств или иного имущества, переданных по договорам кредита или займа (иных аналогичных средств или иного имущества независимо от способа оформления заимствований, включая долговые ценные бумаги), а также в виде средств или иного имущества, которые направлены в погашение таких заимствований;

12) в виде сумм убытков по объектам обслуживающих производств и хозяйств, включая объекты жилищно-коммунальной и социально-культурной сферы, в части, превышающей предельный размер;

13) в виде имущества, работ, услуг, имущественных прав, переданных в порядке предварительной оплаты плательщиками, определяющими доходы и расходы по методу начисления;

14) в виде стоимости безвозмездно переданного имущества (работ, услуг, имущественных прав);

15) в виде стоимости имущества, переданного в рамках целевого финансирования;

16) в виде сумм налогов, предъявленных плательщиком покупателю товаров (работ, услуг, имущественных прав);

17) в виде расходов на любые виды вознаграждений, предоставляемых руководству или работникам помимо вознаграждений, выплачиваемых на основании трудовых договоров;

18) в виде премий, выплачиваемых работникам за счет средств специального назначения или целевых поступлений;

19) в виде сумм материальной помощи работникам;

20) на оплату дополнительно предоставляемых по коллективному договору (сверх предусмотренных законодательством) отпусков работникам;

21) в виде:

• надбавок к пенсиям;

• единовременных пособий уходящим на пенсию ветеранам труда;

• доходов (дивидендов, процентов) по акциям или вкладам трудового коллектива организации;

• компенсационных начислений в связи с повышением цен, производимых сверх размеров индексации доходов по решениям Правительства РФ;

• компенсаций удорожания стоимости питания в столовых, буфетах или профилакториях либо предоставления его по льготным ценам или бесплатно (за исключением специального питания для отдельных категорий работников в случаях, предусмотренных законодательством, и за исключением случаев, когда бесплатное или льготное питание предусмотрено трудовыми и коллективными договорами);

22) на оплату проезда к месту работы и обратно транспортом общего пользования, специальными маршрутами, ведомственным транспортом, за исключением сумм, подлежащих включению в состав расходов на производство и реализацию в силу технологических особенностей производства, и за исключением случаев, когда расходы на оплату проезда к месту работы и обратно предусмотрены трудовыми и коллективными договорами;

23) на оплату ценовых разниц при реализации по льготным ценам (тарифам) (ниже рыночных цен) товаров (работ, услуг) работникам;

24) на оплату путевок на лечение или отдых, экскурсий или путешествий, занятий в спортивных секциях, кружках или клубах, посещений культурно-зрелищных или физкультурно-спортивных мероприятий, подписки, не относящейся к подписке на нормативно-техническую и иную используемую в производственных целях литературу, и на оплату товаров для личного потребления работников;

25) в виде стоимости переданных плательщиком-эмитентом акций, распределяемых между акционерами по решению собрания акционеров пропорционально количеству принадлежащих им акций, либо разницы между номинальной стоимостью новых акций, переданных взамен первоначальных, и номинальной стоимостью первоначальных акций акционера при распределении между акционерами акций при увеличении уставного капитала эмитента;

26) в виде имущества или имущественных прав, переданных в качестве задатка,залога;

27) в виде сумм налогов, начисленных в бюджеты различных уровней в случае, если такие налоги ранее были включены плательщиком в состав расходов, при списании его кредиторской задолженности по этим налогам;

28) в виде сумм целевых отчислений, произведенных плательщиком на содержание некоммерческих организаций;

29) на осуществление безрезультатных работ по освоению природных ресурсов;

30) в виде сумм выплаченных подъемных сверх установленных норм;

31) на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов, на оплату суточных сверх установленных норм;

32) в виде представительских расходов сверх установленных норм;

33) отрицательная разница, полученная от переоценки ценных бумаг по рыночной стоимости;

34) расходы банка развития – государственной корпорации.

§ 4. Порядок признания доходов и расходов при методе начисления и порядок определения доходов и расходов при кассовом методе

§ 5. Налогооблагаемая прибыль и особенности ее определения

13) расходы в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и иных санкций за нарушение договорных или долговых обязательств, а также расходы на возмещение причиненного ущерба;

14) расходы в виде налогов, относящихся к поставленным материально-производственным запасам, работам, услугам, если кредиторская задолженность по такой поставке списана в отчетном периоде;

15) расходы на оплату услуг банков;

16) в виде не подлежащих компенсации из бюджета расходов на проведение работ по мобилизационной подготовке, включая затраты на содержание мощностей и объектов, загруженных частично, но необходимых для выполнения мобилизационного плана;

17) расходы по операциям с финансовыми инструментами срочных сделок;

18) другие обоснованные расходы.

К внереализационным расходам приравниваются также убытки, полученные плательщиком в отчетном (налоговом) периоде:

1) в виде убытков прошлых налоговых периодов, выявленных в текущем отчетном (налоговом) периоде;

2) суммы безнадежных долгов, а в случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, суммы безнадежных долгов, не покрытые за счет средств резерва;

3) потери от простоев по внутрипроизводственным причинам;

4) не компенсируемые виновниками потери от простоев по внешним причинам;

5) расходы в виде недостачи материальных ценностей в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены;

6) потери от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций, включая затраты, связанные с предотвращением или ликвидацией их последствий;

7) убытки по сделке уступки права требования.

Глава 25 НК РФ устанавливает перечень расходов, не учитываемых в целях налогообложения. Иными словами, эти расходы не уменьшают доходы, полученные организацией, при расчете налогооблагаемой прибыли, не включаются в себестоимость для целей налогообложения, не сокращают налоговую базу и саму сумму налога на прибыль. Они финансируются за счет прибыли, остающейся в распоряжении организации после уплаты налога на прибыль. К ним относятся расходы:

1) в виде сумм начисленных плательщиком дивидендов и других сумм прибыли после налогообложения;

2) в виде пеней, штрафов и иных санкций, перечисляемых в бюджет, а также штрафов и других санкций, взимаемых государственными организациями, которым предоставлено такое право;

3) в виде взноса в уставный капитал, вклада в простое товарищество;

4) в виде суммы налога на прибыль, а также суммы платежей за сверхнормативные выбросы загрязняющих веществ;

5) в виде расходов по приобретению и созданию амортизируемого имущества, а также расходов, осуществленных при достройке, дооборудовании, реконструкции, модернизации, техническом перевооружении основных средств, за исключением расходов на капитальные вложения, превышающих 10%:

первоначальной стоимости основных средств (за исключением полученных безвозмездно);

расходов, понесенных в случаях достройки, дооборудования, модернизации, технического перевооружения, частичной ликвидации основных средств;

6) в виде взносов на добровольное страхование и негосударственное пенсионное обеспечение, кроме взносов, признаваемых расходами на оплату труда;

7) в виде процентов, начисленных плательщиком-заемщиком кредитору сверх сумм, признаваемых расходами;

8) в виде имущества (включая денежные средства), переданного комиссионером, агентом или иным поверенным в связи с исполнением обязательств по договору комиссии, агентскому договору или иному аналогичному договору, а также в счет оплаты затрат, произведенной комиссионером, агентом или иным поверенным за комитента, принципала или иного доверителя, если такие затраты не подлежат включению в состав расходов комиссионера, агента или иного поверенного в соответствии с условиями договоров;

9) в виде сумм отчислений в резерв под обесценение ценных бумаг, за исключением сумм отчислений в такие резервы, производимых профессиональными участниками рынка ценных бумаг;

10) в виде гарантийных взносов, перечисляемых в специальные фонды, создаваемые в соответствии с законодательством, предназначенные для снижения рисков неисполнения обязательств по сделкам при осуществлении клиринговой деятельности или деятельности по организации торговли на рынке ценных бумаг;

11) в виде средств или иного имущества, переданных по договорам кредита или займа (иных аналогичных средств или иного имущества независимо от способа оформления заимствований, включая долговые ценные бумаги), а также в виде средств или иного имущества, которые направлены в погашение таких заимствований;

12) в виде сумм убытков по объектам обслуживающих производств и хозяйств, включая объекты жилищно-коммунальной и социально-культурной сферы, в части, превышающей предельный размер;

13) в виде имущества, работ, услуг, имущественных прав, переданных в порядке предварительной оплаты плательщиками, определяющими доходы и расходы по методу начисления;

14) в виде стоимости безвозмездно переданного имущества (работ, услуг, имущественных прав);

15) в виде стоимости имущества, переданного в рамках целевого финансирования;

16) в виде сумм налогов, предъявленных плательщиком покупателю товаров (работ, услуг, имущественных прав);

17) в виде расходов на любые виды вознаграждений, предоставляемых руководству или работникам помимо вознаграждений, выплачиваемых на основании трудовых договоров;

18) в виде премий, выплачиваемых работникам за счет средств специального назначения или целевых поступлений;

19) в виде сумм материальной помощи работникам;

20) на оплату дополнительно предоставляемых по коллективному договору (сверх предусмотренных законодательством) отпусков работникам;

21) в виде:

• надбавок к пенсиям;

• единовременных пособий уходящим на пенсию ветеранам труда;

• доходов (дивидендов, процентов) по акциям или вкладам трудового коллектива организации;

• компенсационных начислений в связи с повышением цен, производимых сверх размеров индексации доходов по решениям Правительства РФ;

• компенсаций удорожания стоимости питания в столовых, буфетах или профилакториях либо предоставления его по льготным ценам или бесплатно (за исключением специального питания для отдельных категорий работников в случаях, предусмотренных законодательством, и за исключением случаев, когда бесплатное или льготное питание предусмотрено трудовыми и коллективными договорами);

22) на оплату проезда к месту работы и обратно транспортом общего пользования, специальными маршрутами, ведомственным транспортом, за исключением сумм, подлежащих включению в состав расходов на производство и реализацию в силу технологических особенностей производства, и за исключением случаев, когда расходы на оплату проезда к месту работы и обратно предусмотрены трудовыми и коллективными договорами;

23) на оплату ценовых разниц при реализации по льготным ценам (тарифам) (ниже рыночных цен) товаров (работ, услуг) работникам;

24) на оплату путевок на лечение или отдых, экскурсий или путешествий, занятий в спортивных секциях, кружках или клубах, посещений культурно-зрелищных или физкультурно-спортивных мероприятий, подписки, не относящейся к подписке на нормативно-техническую и иную используемую в производственных целях литературу, и на оплату товаров для личного потребления работников;

25) в виде стоимости переданных плательщиком-эмитентом акций, распределяемых между акционерами по решению собрания акционеров пропорционально количеству принадлежащих им акций, либо разницы между номинальной стоимостью новых акций, переданных взамен первоначальных, и номинальной стоимостью первоначальных акций акционера при распределении между акционерами акций при увеличении уставного капитала эмитента;

26) в виде имущества или имущественных прав, переданных в качестве задатка,залога;

27) в виде сумм налогов, начисленных в бюджеты различных уровней в случае, если такие налоги ранее были включены плательщиком в состав расходов, при списании его кредиторской задолженности по этим налогам;

28) в виде сумм целевых отчислений, произведенных плательщиком на содержание некоммерческих организаций;

29) на осуществление безрезультатных работ по освоению природных ресурсов;

30) в виде сумм выплаченных подъемных сверх установленных норм;

31) на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов, на оплату суточных сверх установленных норм;

32) в виде представительских расходов сверх установленных норм;

33) отрицательная разница, полученная от переоценки ценных бумаг по рыночной стоимости;

34) расходы банка развития – государственной корпорации.

§ 4. Порядок признания доходов и расходов при методе начисления и порядок определения доходов и расходов при кассовом методе

Налог на прибыль организаций исчисляется для конкретного налогового периода; налогом облагается прибыль, полученная именно в этом периоде. Поэтому при подсчете прибыли необходимо из доходов вычитать расходы, причем как доходы, так и расходы должны относиться к данному налоговому периоду. Сопоставление доходов и расходов разных периодов неправомерно, искажает налогооблагаемую базу, может привести к многократному обложению одного объекта.

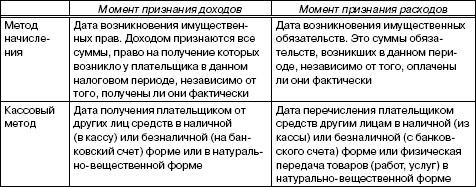

Возможны два метода признания и определения доходов и расходов:

• метод начисления (или накопительный метод, метод по отгрузке);

• кассовый метод (или метод присвоения).

Организация может утвердить в своей учетной политике для целей налогообложения дату возникновения обязанности по уплате налога одним из названных методов. Различия между этими методами сводятся к следующему:

Следует сказать, что далее в этой главе будет рассматриваться порядок использования названных методов лишь применительно к обложению прибыли. При обложении организации другими налогами существуют особенности применения этих методов.

Важно заметить также, что для целей бухгалтерского учета в настоящее время используется исключительно метод начисления. Наблюдается тенденция перехода и в целях налогообложения к этому методу и ограничение использования кассового метода. Действительно, организации имеют право на определение даты получения дохода (осуществления расхода) по кассовому методу лишь тогда, когда они в среднем за предыдущие четыре квартала имели сумму выручки от реализации без учета НДС не более 1 млн руб. за квартал.

Каждый из названных методов имеет как положительные, так и отрицательные стороны с точки зрения налоговых последствий.

Плюсом кассового метода является то, что в доход, учитываемый при налогообложении прибыли, включается только оплаченная выручка. Минус этого метода заключается в моменте признания расходов. Расходы уменьшают налогооблагаемую прибыль только тогда, когда будут оплачены. А в большинстве случаев организация не успевает их оплатить в течение отчетного периода. К примеру, зарплата за последний месяц квартала выплачивается в следующем квартале. И арендная плата за последний месяц квартала оплачивается в следующем квартале. Перечень таких расходов внушителен. А раз расходы не учитываются при налогообложении, значит, организация вынуждена завышать свои платежи по налогу на прибыль.

Именно по этим причинам многие налогоплательщики отказались от кассового метода и перешли на метод начисления.

Положительной стороной метода начисления является то, что доходы организации уменьшают как оплаченные, так и неоплаченные расходы. Минус же этого метода состоит в том, что в состав доходов включается вся выручка независимо оттого, расплатился покупатель за проданный ему товар или нет. Из-за этого организации иногда приходится платить налог на прибыль даже тогда, когда деньги за поставку товара ей не поступили вообще. А далеко не у каждой организации найдутся свободные деньги для того, чтобы перечислить их в бюджет. Следствие этого – пени, начисленные налоговой инспекцией.

Метод начисления означает, что доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) или имущественных прав. Если доходы относятся к нескольким периодам и если связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются плательщиком самостоятельно с учетом принципа равномерности признания доходов и расходов.

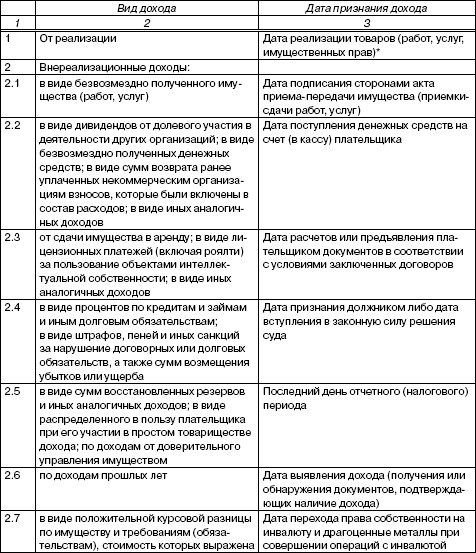

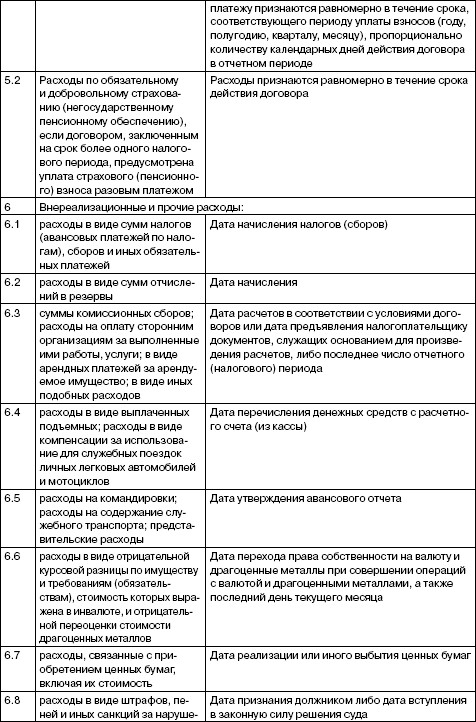

Существуют некоторые особенности определения даты признания доходов для целей обложения в зависимости от вида дохода (табл. 2.3).

Таблица 2.3

При реализации по договору комиссии (агентскому договору) налогоплательщиком-комитентом (принципалом) датой получения дохода от реализации признается дата реализации принадлежащего комитенту (принципалу) имущества (имущественных прав), указанная в отчете комиссионера (агента).

Доходы, выраженные в иностранной валюте, пересчитываются в рубли по курсу ЦБР на дату признания соответствующего дохода. Обязательства и требования, выраженные в валюте, имущество в виде валютных ценностей пересчитываются в рубли на дату перехода права собственности по операциям с указанным имуществом, прекращения (исполнения) обязательств и требований или на последнее число отчетного (налогового) периода в зависимости от того, что произошло раньше[14].

При методе начисления расходы признаются в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств или иной формы их оплаты. Расходы признаются в том отчетном (налоговом) периоде, в котором они возникают исходя из условий сделок (по сделкам с конкретными сроками исполнения) и принципа равномерного и пропорционального формирования доходов и расходов (по сделкам, длящимся более одного отчетного (налогового) периода). Если сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются плательщиком самостоятельно.

Если договором предусмотрено получение доходов в течение более чем одного отчетного периода и не предусмотрена поэтапная сдача товаров (работ, услуг), расходы распределяются по принципу равномерности признания доходов и расходов. Если расходы не могут быть непосредственно отнесены на затраты по конкретному виду деятельности, то они распределяются пропорционально доле соответствующего дохода в суммарном объеме всех доходов плательщика.

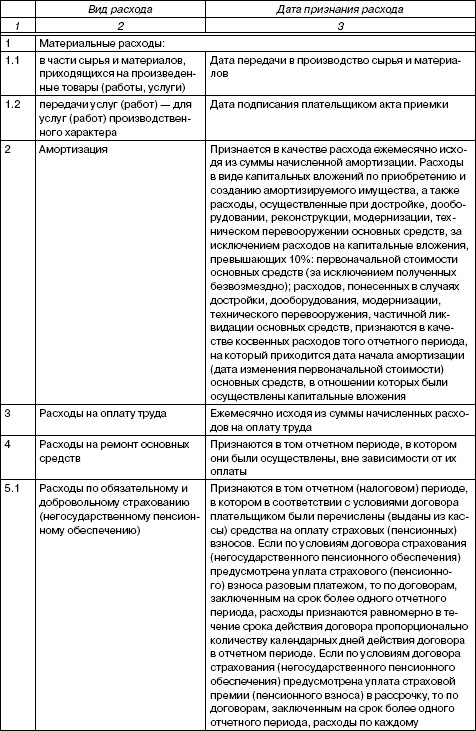

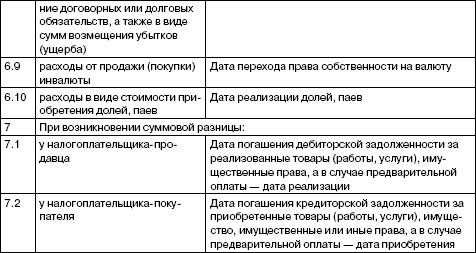

Равно как и для доходов, существуют некоторые особенности определения даты признания расходов для целей обложения в зависимости от вида расхода (табл. 2.4).

По договорам займа и иным аналогичным договорам (иным долговым обязательствам, включая ценные бумаги), срок действия которых приходится более чем на один отчетный период, расход признается осуществленным и включается в состав расходов на конец соответствующего отчетного периода. При прекращении действия договора (погашении долгового обязательства) до истечения отчетного периода расход признается осуществленным и включается в состав расходов на дату прекращения действия договора (погашения долгового обязательства).

Таблица 2.4

Расходы по приобретению переданного в лизинг имущества признаются в качестве расхода в тех отчетных периодах, в которых по договору предусмотрены арендные (лизинговые) платежи. При этом указанные расходы учитываются в сумме, пропорциональной таким платежам.

Расходы по приобретению переданного в лизинг имущества признаются в качестве расхода в тех отчетных периодах, в которых по договору предусмотрены арендные (лизинговые) платежи. При этом указанные расходы учитываются в сумме, пропорциональной таким платежам.

Расходы, выраженные в инвалюте, пересчитываются в рубли по курсу ЦБР на дату признания соответствующего расхода. Обязательства и требования, выраженные в валюте, имущество в виде валютных ценностей пересчитываются в рубли по курсу ЦБР на дату перехода права собственности при совершении операций с таким имуществом, прекращения (исполнения) обязательств и требований или на последнее число отчетного (налогового) периода в зависимости оттого, что произошло раньше.

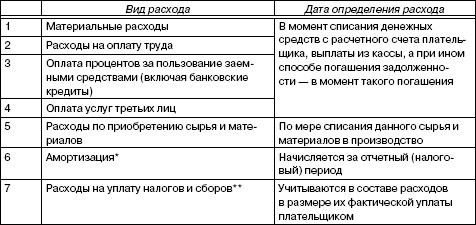

Кассовый метод означает, что датой получения дохода признается день поступления средств на счета в банки или в кассу, поступления иного имущества (работ, услуг) и имущественных прав, а также погашения задолженности перед налогоплательщиком иным способом, а расходами плательщиков признаются затраты после их фактической оплаты.

Оплатой товара (работ, услуг, имущественных прав) признается прекращение встречного обязательства плательщиком – приобретателем указанных товаров (работ, услуг, имущественных прав) перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав).

Расходы учитываются в составе расходов в следующие моменты:

* Допускается амортизация только оплаченного плательщиком амортизируемого имущества, используемого в производстве.

** При наличии задолженности по уплате налогов и сборов расходы на ее погашение учитываются в составе расходов в пределах фактически погашенной задолженности и в те отчетные (налоговые) периоды, когда плательщик погашает указанную задолженность.

Если плательщик, перешедший на определение доходов и расходов по кассовому методу, в течение налогового периода превысил предельный размер суммы выручки от реализации (1 млн руб.), он обязан перейти на определение доходов и расходов по методу начисления с начала налогового периода, в течение которого было допущено такое превышение.

В случае заключения договора доверительного управления имуществом или договора простого товарищества их участники, определяющие доходы и расходы по кассовому методу, обязаны перейти на метод начисления с начала налогового периода, в котором был заключен договор.

Плательщики, определяющие доходы и расходы по кассовому методу, не учитывают в целях налогообложения в составе доходов и расходов суммовые разницы, если по условиям сделки обязательство (требование) выражено в условных денежных единицах.

Возможны два метода признания и определения доходов и расходов:

• метод начисления (или накопительный метод, метод по отгрузке);

• кассовый метод (или метод присвоения).

Организация может утвердить в своей учетной политике для целей налогообложения дату возникновения обязанности по уплате налога одним из названных методов. Различия между этими методами сводятся к следующему:

Следует сказать, что далее в этой главе будет рассматриваться порядок использования названных методов лишь применительно к обложению прибыли. При обложении организации другими налогами существуют особенности применения этих методов.

Важно заметить также, что для целей бухгалтерского учета в настоящее время используется исключительно метод начисления. Наблюдается тенденция перехода и в целях налогообложения к этому методу и ограничение использования кассового метода. Действительно, организации имеют право на определение даты получения дохода (осуществления расхода) по кассовому методу лишь тогда, когда они в среднем за предыдущие четыре квартала имели сумму выручки от реализации без учета НДС не более 1 млн руб. за квартал.

Каждый из названных методов имеет как положительные, так и отрицательные стороны с точки зрения налоговых последствий.

Плюсом кассового метода является то, что в доход, учитываемый при налогообложении прибыли, включается только оплаченная выручка. Минус этого метода заключается в моменте признания расходов. Расходы уменьшают налогооблагаемую прибыль только тогда, когда будут оплачены. А в большинстве случаев организация не успевает их оплатить в течение отчетного периода. К примеру, зарплата за последний месяц квартала выплачивается в следующем квартале. И арендная плата за последний месяц квартала оплачивается в следующем квартале. Перечень таких расходов внушителен. А раз расходы не учитываются при налогообложении, значит, организация вынуждена завышать свои платежи по налогу на прибыль.

Именно по этим причинам многие налогоплательщики отказались от кассового метода и перешли на метод начисления.

Положительной стороной метода начисления является то, что доходы организации уменьшают как оплаченные, так и неоплаченные расходы. Минус же этого метода состоит в том, что в состав доходов включается вся выручка независимо оттого, расплатился покупатель за проданный ему товар или нет. Из-за этого организации иногда приходится платить налог на прибыль даже тогда, когда деньги за поставку товара ей не поступили вообще. А далеко не у каждой организации найдутся свободные деньги для того, чтобы перечислить их в бюджет. Следствие этого – пени, начисленные налоговой инспекцией.

Метод начисления означает, что доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) или имущественных прав. Если доходы относятся к нескольким периодам и если связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются плательщиком самостоятельно с учетом принципа равномерности признания доходов и расходов.

Существуют некоторые особенности определения даты признания доходов для целей обложения в зависимости от вида дохода (табл. 2.3).

Таблица 2.3

При реализации по договору комиссии (агентскому договору) налогоплательщиком-комитентом (принципалом) датой получения дохода от реализации признается дата реализации принадлежащего комитенту (принципалу) имущества (имущественных прав), указанная в отчете комиссионера (агента).

Доходы, выраженные в иностранной валюте, пересчитываются в рубли по курсу ЦБР на дату признания соответствующего дохода. Обязательства и требования, выраженные в валюте, имущество в виде валютных ценностей пересчитываются в рубли на дату перехода права собственности по операциям с указанным имуществом, прекращения (исполнения) обязательств и требований или на последнее число отчетного (налогового) периода в зависимости от того, что произошло раньше[14].

При методе начисления расходы признаются в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств или иной формы их оплаты. Расходы признаются в том отчетном (налоговом) периоде, в котором они возникают исходя из условий сделок (по сделкам с конкретными сроками исполнения) и принципа равномерного и пропорционального формирования доходов и расходов (по сделкам, длящимся более одного отчетного (налогового) периода). Если сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются плательщиком самостоятельно.

Если договором предусмотрено получение доходов в течение более чем одного отчетного периода и не предусмотрена поэтапная сдача товаров (работ, услуг), расходы распределяются по принципу равномерности признания доходов и расходов. Если расходы не могут быть непосредственно отнесены на затраты по конкретному виду деятельности, то они распределяются пропорционально доле соответствующего дохода в суммарном объеме всех доходов плательщика.

Равно как и для доходов, существуют некоторые особенности определения даты признания расходов для целей обложения в зависимости от вида расхода (табл. 2.4).

По договорам займа и иным аналогичным договорам (иным долговым обязательствам, включая ценные бумаги), срок действия которых приходится более чем на один отчетный период, расход признается осуществленным и включается в состав расходов на конец соответствующего отчетного периода. При прекращении действия договора (погашении долгового обязательства) до истечения отчетного периода расход признается осуществленным и включается в состав расходов на дату прекращения действия договора (погашения долгового обязательства).

Таблица 2.4

Расходы, выраженные в инвалюте, пересчитываются в рубли по курсу ЦБР на дату признания соответствующего расхода. Обязательства и требования, выраженные в валюте, имущество в виде валютных ценностей пересчитываются в рубли по курсу ЦБР на дату перехода права собственности при совершении операций с таким имуществом, прекращения (исполнения) обязательств и требований или на последнее число отчетного (налогового) периода в зависимости оттого, что произошло раньше.

Кассовый метод означает, что датой получения дохода признается день поступления средств на счета в банки или в кассу, поступления иного имущества (работ, услуг) и имущественных прав, а также погашения задолженности перед налогоплательщиком иным способом, а расходами плательщиков признаются затраты после их фактической оплаты.

Оплатой товара (работ, услуг, имущественных прав) признается прекращение встречного обязательства плательщиком – приобретателем указанных товаров (работ, услуг, имущественных прав) перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав).

Расходы учитываются в составе расходов в следующие моменты:

* Допускается амортизация только оплаченного плательщиком амортизируемого имущества, используемого в производстве.

** При наличии задолженности по уплате налогов и сборов расходы на ее погашение учитываются в составе расходов в пределах фактически погашенной задолженности и в те отчетные (налоговые) периоды, когда плательщик погашает указанную задолженность.

Если плательщик, перешедший на определение доходов и расходов по кассовому методу, в течение налогового периода превысил предельный размер суммы выручки от реализации (1 млн руб.), он обязан перейти на определение доходов и расходов по методу начисления с начала налогового периода, в течение которого было допущено такое превышение.

В случае заключения договора доверительного управления имуществом или договора простого товарищества их участники, определяющие доходы и расходы по кассовому методу, обязаны перейти на метод начисления с начала налогового периода, в котором был заключен договор.

Плательщики, определяющие доходы и расходы по кассовому методу, не учитывают в целях налогообложения в составе доходов и расходов суммовые разницы, если по условиям сделки обязательство (требование) выражено в условных денежных единицах.

§ 5. Налогооблагаемая прибыль и особенности ее определения

Базой налогообложения по налогу на прибыль организаций является денежное выражение прибыли, подлежащей налогообложению. Если прибыль подлежит обложению по ставкам, отличным от ставки 24%, то база исчисляется плательщиком отдельно. Плательщик ведет раздельный учет доходов (расходов) по операциям, по которым предусмотрен отличный от общего порядок учета прибыли и убытка. Доходы и расходы должны учитываться в денежной форме. Доходы, полученные в натурально-вещественной форме, пересчитываются в денежную форму по цене сделки между покупателем и продавцом (плательщиком). Налогооблагаемая прибыль определяется нарастающим итогом с начала налогового периода.

Если в отчетном (налоговом) периоде получен убыток, то в данном периоде база признается равной нулю, а убытки переносятся на будущее в следующем порядке. Плательщик вправе осуществлять перенос убытка на будущее в течение десяти следующих лет. Он может перенести на текущий налоговый период сумму полученного в предыдущем периоде убытка. Убыток, не перенесенный на ближайший следующий год, может быть перенесен целиком или частично на следующий год из последующих девяти лет.

Настоящее ограничение не применяется в отношении организаций, имеющих статус резидента промышленно-производственной или туристско-рекреационной особой экономической зоны.

Если плательщик понес убытки более чем в одном налоговом периоде, перенос таких убытков на будущее производится в той очередности, в которой они понесены.

Документы, подтверждающие убытки, хранятся в течение всего срока, когда уменьшается налоговая база.

Плательщики при исчислении налоговой базы в составе доходов и расходов не должны учитывать доходы и расходы, относящиеся:

• к их деятельности в игорном бизнесе;

• к применению ими специальных налоговых режимов[15].

Аналогичный порядок распространяется на организации, перешедшие на уплату налога на вмененный доход, а также на организации, получающие прибыль (убыток) от сельскохозяйственной деятельности.

НК РФ устанавливает особенности определения налоговой базы в следующих случаях:

• по доходам, полученным от долевого участия в других организациях;

• по доходам плательщиков, осуществляющих деятельность, связанную с использованием объектов обслуживающих производств и хозяйств;

• по доходам, полученным участниками договора доверительного управления имуществом;

• по доходам, получаемым при передаче имущества в уставный (складочный) капитал (фонд, имущество фонда);

• по доходам, полученным участниками договора простого товарищества;

• при уступке (переуступке) права требования;

• по операциям с ценными бумагами;

• по операциям с государственными и муниципальными ценными бумагами;

• по сделкам РЕПО с ценными бумагами.

Рассмотрим некоторые из перечисленных случаев. Налоговая база по доходам, полученным от долевого участия в других организациях, определяется по-разному в зависимости от того, кем является источник выплаты доходов для российской организации – иностранной или российской организацией; особый порядок определения базы предусмотрен и для случая, когда иностранная организация получает дивиденды от российского эмитента.

Если российская организация получает дивиденды по акциям иностранного эмитента, сумма налога определяется организацией самостоятельно по ставке 15%. При этом российской организации не зачитывается налог, уплаченный по месту нахождения эмитента, т.е. он не вправе уменьшить сумму налога, исчисленную в России, на сумму налога, исчисленную и уплаченную за рубежом, если иное не предусмотрено международным договором об избежании двойного налогообложения.

Если же российская организация получает дивиденды от российской организации, последняя признается налоговым агентом и определяет сумму налога. Общая сумма налога определяется как произведение ставки налога (9%) и разницы между суммой дивидендов, подлежащих распределению между акционерами в текущем налоговом периоде, уменьшенной на суммы дивидендов, подлежащих выплате налоговым агентом иностранным акционерам в текущем периоде, и суммой дивидендов, полученных самим налоговым агентом в текущем отчетном (налоговом) периоде и предыдущем отчетном (налоговом) периоде, если данные суммы дивидендов ранее не участвовали в расчете при определении облагаемого налогом дохода в виде дивидендов. Если полученная разница отрицательна, обязанность по уплате налога не возникает и возмещение из бюджета не производится.

Если российская организация – налоговый агент выплачивает дивиденды иностранной организации или физическому лицу – нерезиденту РФ, налоговая база получателя дивидендов по каждой такой выплате определяется как сумма выплачиваемых дивидендов и к ней применяется ставка соответственно 15% и 30%.

Особенности определения налоговой базы по доходам, получаемым при передаче имущества в уставный (складочный) капитал (фонд, имущество фонда), сводятся к следующему. Как известно, акции размещаются на фондовом рынке по рыночной цене, которая может быть, в зависимости от конъюнктуры – соотношения предложения и спроса на них, как выше, так и ниже номинальной их стоимости.

Для эмитента реализация акций по цене выше номинала отражается для целей бухгалтерского учета как увеличение добавочного капитала; и наоборот – реализация акций по цене ниже номинала приводит к сокращению этого капитала. Однако для целей налогообложения полученные при этом прибыли (убытки) таковыми не признаются.

Акционер, приобретя акции по цене выше номинала, уменьшает свой добавочный капитал, а приобретая их по цене ниже номинала – увеличивает. Так отражается эта операция для целей бухгалтерского учета, но возникшие при этом убытки и полученные прибыли не признаются таковыми для целей налогообложения.

Сказанное про акции в полной мере относится и к случаям, когда уставный (складочный) капитал формируется за счет долей и паев.

При этом стоимость приобретаемых акций (долей, паев) признается равной стоимости (остаточной стоимости) вносимого имущества (имущественных прав или неимущественных прав, имеющих денежную оценку), определяемой по данным налогового учета на дату перехода права собственности на них, с учетом дополнительных расходов, которые для целей налогообложения признаются у передающей стороны.

Если в отчетном (налоговом) периоде получен убыток, то в данном периоде база признается равной нулю, а убытки переносятся на будущее в следующем порядке. Плательщик вправе осуществлять перенос убытка на будущее в течение десяти следующих лет. Он может перенести на текущий налоговый период сумму полученного в предыдущем периоде убытка. Убыток, не перенесенный на ближайший следующий год, может быть перенесен целиком или частично на следующий год из последующих девяти лет.

Настоящее ограничение не применяется в отношении организаций, имеющих статус резидента промышленно-производственной или туристско-рекреационной особой экономической зоны.

Если плательщик понес убытки более чем в одном налоговом периоде, перенос таких убытков на будущее производится в той очередности, в которой они понесены.

Документы, подтверждающие убытки, хранятся в течение всего срока, когда уменьшается налоговая база.

Плательщики при исчислении налоговой базы в составе доходов и расходов не должны учитывать доходы и расходы, относящиеся:

• к их деятельности в игорном бизнесе;

• к применению ими специальных налоговых режимов[15].

Аналогичный порядок распространяется на организации, перешедшие на уплату налога на вмененный доход, а также на организации, получающие прибыль (убыток) от сельскохозяйственной деятельности.

НК РФ устанавливает особенности определения налоговой базы в следующих случаях:

• по доходам, полученным от долевого участия в других организациях;

• по доходам плательщиков, осуществляющих деятельность, связанную с использованием объектов обслуживающих производств и хозяйств;

• по доходам, полученным участниками договора доверительного управления имуществом;

• по доходам, получаемым при передаче имущества в уставный (складочный) капитал (фонд, имущество фонда);

• по доходам, полученным участниками договора простого товарищества;

• при уступке (переуступке) права требования;

• по операциям с ценными бумагами;

• по операциям с государственными и муниципальными ценными бумагами;

• по сделкам РЕПО с ценными бумагами.

Рассмотрим некоторые из перечисленных случаев. Налоговая база по доходам, полученным от долевого участия в других организациях, определяется по-разному в зависимости от того, кем является источник выплаты доходов для российской организации – иностранной или российской организацией; особый порядок определения базы предусмотрен и для случая, когда иностранная организация получает дивиденды от российского эмитента.

Если российская организация получает дивиденды по акциям иностранного эмитента, сумма налога определяется организацией самостоятельно по ставке 15%. При этом российской организации не зачитывается налог, уплаченный по месту нахождения эмитента, т.е. он не вправе уменьшить сумму налога, исчисленную в России, на сумму налога, исчисленную и уплаченную за рубежом, если иное не предусмотрено международным договором об избежании двойного налогообложения.

Если же российская организация получает дивиденды от российской организации, последняя признается налоговым агентом и определяет сумму налога. Общая сумма налога определяется как произведение ставки налога (9%) и разницы между суммой дивидендов, подлежащих распределению между акционерами в текущем налоговом периоде, уменьшенной на суммы дивидендов, подлежащих выплате налоговым агентом иностранным акционерам в текущем периоде, и суммой дивидендов, полученных самим налоговым агентом в текущем отчетном (налоговом) периоде и предыдущем отчетном (налоговом) периоде, если данные суммы дивидендов ранее не участвовали в расчете при определении облагаемого налогом дохода в виде дивидендов. Если полученная разница отрицательна, обязанность по уплате налога не возникает и возмещение из бюджета не производится.

Если российская организация – налоговый агент выплачивает дивиденды иностранной организации или физическому лицу – нерезиденту РФ, налоговая база получателя дивидендов по каждой такой выплате определяется как сумма выплачиваемых дивидендов и к ней применяется ставка соответственно 15% и 30%.

Особенности определения налоговой базы по доходам, получаемым при передаче имущества в уставный (складочный) капитал (фонд, имущество фонда), сводятся к следующему. Как известно, акции размещаются на фондовом рынке по рыночной цене, которая может быть, в зависимости от конъюнктуры – соотношения предложения и спроса на них, как выше, так и ниже номинальной их стоимости.

Для эмитента реализация акций по цене выше номинала отражается для целей бухгалтерского учета как увеличение добавочного капитала; и наоборот – реализация акций по цене ниже номинала приводит к сокращению этого капитала. Однако для целей налогообложения полученные при этом прибыли (убытки) таковыми не признаются.

Акционер, приобретя акции по цене выше номинала, уменьшает свой добавочный капитал, а приобретая их по цене ниже номинала – увеличивает. Так отражается эта операция для целей бухгалтерского учета, но возникшие при этом убытки и полученные прибыли не признаются таковыми для целей налогообложения.

Сказанное про акции в полной мере относится и к случаям, когда уставный (складочный) капитал формируется за счет долей и паев.

При этом стоимость приобретаемых акций (долей, паев) признается равной стоимости (остаточной стоимости) вносимого имущества (имущественных прав или неимущественных прав, имеющих денежную оценку), определяемой по данным налогового учета на дату перехода права собственности на них, с учетом дополнительных расходов, которые для целей налогообложения признаются у передающей стороны.