Страница:

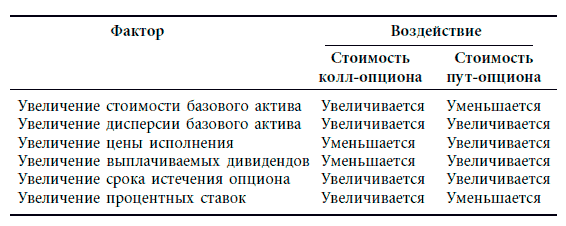

В таблице 5.1 представлены переменные, оказывающие влияние на стоимость опциона, а также их предсказываемое воздействие на цены опционов колл и пут.

Американский и европейский опционы: переменные, связанные с ранним исполнением

Американский и европейский опционы: переменные, связанные с ранним исполнением

Основное отличие между европейским и американским опционами состоит в том, что американский опцион можно исполнить в любой момент до срока истечения, в то время как европейский опцион можно исполнить только в момент истечения (или в непосредственной близости от него). Возможность более раннего исполнения повышает стоимость американских опционов по сравнению с аналогичными европейскими опционами. Кроме того, данный аспект создает дополнительные трудности при оценке опционов. Существует компенсирующий фактор, позволяющий проводить оценку американского опциона, используя модели, предназначенные для оценки европейских опционов. В большинстве случаев временная премия (time premium), связанная с оставшимся сроком жизни опциона, и транзакционные издержки делают ранее исполнение опциона условно оптимальным. Другими словами, владельцы опциона «в-деньгах» (с выигрышем) обычно выигрывают гораздо больше, продавая опционы третьей стороне, а не исполняя их.

МОДЕЛИ ОЦЕНКИ ОПЦИОНОВ

ОЦЕНКА ВХОДНЫХ ДАННЫХ В МОДЕЛИ БЛЭКА-ШОУЛЗА

ПОДРАЗУМЕВАЕМАЯ ВОЛАТИЛЬНОСТЬ

ОТ МОДЕЛИ БЛЭКА-ШОУЛЗА К БИНОМИАЛЬНОЙ МОДЕЛИ

ДОПОЛНИТЕЛЬНО ОБ ОЦЕНКЕ ОПЦИОНОВ

Основное отличие между европейским и американским опционами состоит в том, что американский опцион можно исполнить в любой момент до срока истечения, в то время как европейский опцион можно исполнить только в момент истечения (или в непосредственной близости от него). Возможность более раннего исполнения повышает стоимость американских опционов по сравнению с аналогичными европейскими опционами. Кроме того, данный аспект создает дополнительные трудности при оценке опционов. Существует компенсирующий фактор, позволяющий проводить оценку американского опциона, используя модели, предназначенные для оценки европейских опционов. В большинстве случаев временная премия (time premium), связанная с оставшимся сроком жизни опциона, и транзакционные издержки делают ранее исполнение опциона условно оптимальным. Другими словами, владельцы опциона «в-деньгах» (с выигрышем) обычно выигрывают гораздо больше, продавая опционы третьей стороне, а не исполняя их.

МОДЕЛИ ОЦЕНКИ ОПЦИОНОВ

Прорыв в теории оценки опционов начался в 1972 г., когда Фишер Блэк и Майрон Шоулз (Fischer Black, Myron Scholes) опубликовали свою революционную работу, где описывалась модель, позволяющая проводить оценку стоимости европейских опционов на фондовые активы (акции), по которым дивиденды не выплачиваются. Блэк и Шоулз использовали имитирующий портфель (replication portfolio), т. е. портфель, составленный из базового актива и безрискового актива, который создает те же денежные потоки, что и оцениваемый опцион. Для получения результирующей формулировки был задействован механизм арбитража. Вывод модели с математической точки зрения является достаточно сложным, но существует более простая биномиальная модель для оценки опционов, использующая ту же логику.

Биномиальная модель

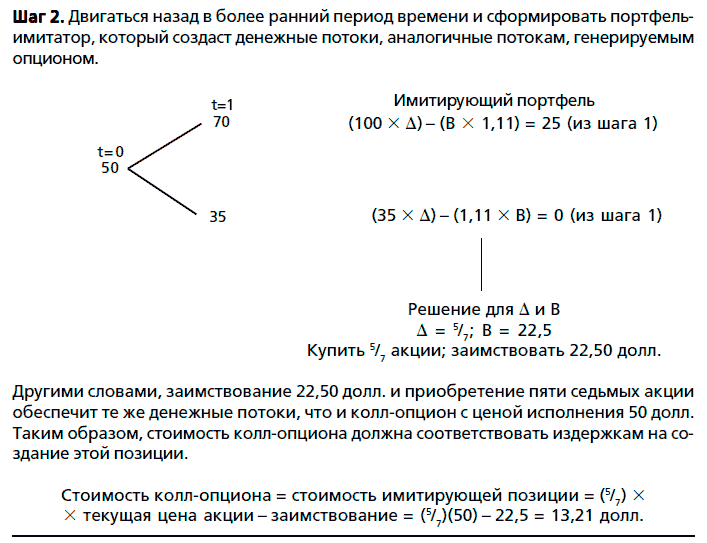

В основе биномиальной модели оценки опционов (binomial option pricing model) лежит элементарная формулировка процесса установления цены опциона, в котором актив в любой период времени может двигаться к одной из двух возможных цен. Общая формулировка процесса установления цены акции по биномиальной схеме показана на рисунке 5.3. На этом рисунке S – это текущая цена акции. Цена движется вверх к цене Su с вероятностью p и вниз к цене Sd с вероятностью 1 – p в любой период времени.

Создание имитирующего портфеля. Цель создания имитирующего портфеля – это использование комбинации безрискового заимствования/ссуды и базового актива для создания денежного потока, аналогичного денежному потоку, создаваемому оцениваемым опционом. В данном случае применяются принципы арбитража, и стоимость опциона должна быть равна стоимости портфеля-имитатора. В общей формулировке, представленной на рисунке 5.3, где цена акции может двигаться вверх к Su или вниз к Sd в любой период времени, портфель-имитатор для колл-опциона с ценой исполнения К включает заимствование В (долл.) и приобретение Δ базового актива, где

Создание имитирующего портфеля. Цель создания имитирующего портфеля – это использование комбинации безрискового заимствования/ссуды и базового актива для создания денежного потока, аналогичного денежному потоку, создаваемому оцениваемым опционом. В данном случае применяются принципы арбитража, и стоимость опциона должна быть равна стоимости портфеля-имитатора. В общей формулировке, представленной на рисунке 5.3, где цена акции может двигаться вверх к Su или вниз к Sd в любой период времени, портфель-имитатор для колл-опциона с ценой исполнения К включает заимствование В (долл.) и приобретение Δ базового актива, где

В биномиальном процессе со многими периодами оценка должна производиться на дискретной основе (т. е. начиная с заключительного временного периода и двигаясь назад во времени к текущему моменту). Портфели, воспроизводящие опцион, создаются для каждого шага и каждый раз оцениваются, это позволяет выяснить стоимость опциона в данный период времени. Заключительный результат биномиальной модели оценки опциона – это определение стоимости опциона в единицах имитирующего портфеля, составленного из Δ акций (дельты опциона) базового актива и безрискового заимствования или ссуды.

В биномиальном процессе со многими периодами оценка должна производиться на дискретной основе (т. е. начиная с заключительного временного периода и двигаясь назад во времени к текущему моменту). Портфели, воспроизводящие опцион, создаются для каждого шага и каждый раз оцениваются, это позволяет выяснить стоимость опциона в данный период времени. Заключительный результат биномиальной модели оценки опциона – это определение стоимости опциона в единицах имитирующего портфеля, составленного из Δ акций (дельты опциона) базового актива и безрискового заимствования или ссуды.

Стоимость колл-опциона = текущая стоимость базового актива × дельта опциона – заимствование, необходимое для имитации опциона.

Детерминанты стоимости. Биномиальная модель дает представление о детерминантах стоимости опциона. Она определяется не ожидаемой ценой актива, а его текущей ценой, которая, естественно, отражает ожидания, связанные с будущим. Это прямое следствие арбитража. Если стоимость опциона отклоняется от стоимости имитирующего портфеля, инвесторы могут создать арбитражную позицию (т. е. позицию, которая не требует никаких инвестиций, не связана с риском и обеспечивает положительный доход). Например, если портфель, воспроизводящий колл-опцион, стоит больше по сравнению с его рыночной стоимостью, то инвестор может купить колл-опцион, продать имитирующий портфель и получить гарантированную разницу, заработав прибыль. Денежные потоки по двум позициям компенсируют друг друга, и это приведет к отсутствию денежных потоков в последующие периоды. Стоимость колл-опциона также повышается при увеличении срока до его истечения (поскольку совершает больше движений вверх и вниз), а также при росте процентной ставки.

Детерминанты стоимости. Биномиальная модель дает представление о детерминантах стоимости опциона. Она определяется не ожидаемой ценой актива, а его текущей ценой, которая, естественно, отражает ожидания, связанные с будущим. Это прямое следствие арбитража. Если стоимость опциона отклоняется от стоимости имитирующего портфеля, инвесторы могут создать арбитражную позицию (т. е. позицию, которая не требует никаких инвестиций, не связана с риском и обеспечивает положительный доход). Например, если портфель, воспроизводящий колл-опцион, стоит больше по сравнению с его рыночной стоимостью, то инвестор может купить колл-опцион, продать имитирующий портфель и получить гарантированную разницу, заработав прибыль. Денежные потоки по двум позициям компенсируют друг друга, и это приведет к отсутствию денежных потоков в последующие периоды. Стоимость колл-опциона также повышается при увеличении срока до его истечения (поскольку совершает больше движений вверх и вниз), а также при росте процентной ставки.

Хотя биномиальная модель на интуитивном уровне обеспечивает понимание принципа ценообразования опциона, она требует значительного числа исходных данных (если говорить с позиции ожидаемых в будущем цен на каждом узле). Если сократить периоды времени в биномиальной модели, то появляется возможность выбрать один из двух вариантов изменения цены актива, поскольку можно предположить, что колебания цен становятся меньше по мере сокращения периода. В пределе при стремлении временного периода к нулю изменения цен становятся бесконечно малыми (таким образом, процесс оценки стоимости становится непрерывным). С другой стороны, можно предположить, что изменения цен остаются значительными даже в случае сокращения периода. Это приводит к модели со скачкообразным процессом установления цен, когда цены могут скачкообразно изменяться в любой период времени. В данном разделе мы обсудим модели оценки опционов, вытекающие из каждого из этих предположений.

Модель Блэка-Шоулза

Когда процесс оценки является непрерывным (т. е. изменение цены становится меньше при сокращении временного периода), биномиальная модель оценки опциона сходится с моделью Блэка-Шоулза. Модель, названная в честь ее создателей (Фишера Блэка и Майрона Шоулза), позволяет нам оценивать стоимость любого опциона, используя небольшое число данных на входе. Данная модель доказала свою состоятельность для оценки многочисленных опционов, в том числе входящих в биржевые листинги.

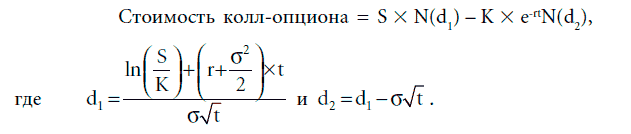

Модель. Вывод модели Блэка-Шоулза слишком сложен, чтобы его здесь приводить. Тем не менее центральная идея модели состоит в создании портфеля на основе базового актива и безрискового актива с теми же денежными потоками, а потому с той же стоимостью, что и оцениваемый опцион. Стоимость колл-опциона в модели Блэка-Шоулза можно записать как функцию пяти переменных:

S = текущая стоимость базового актива;

K = цена исполнения опциона;

t = срок жизни опциона – период времени, оставшийся до момента его истечения (как доля года);

r = безрисковая процентная ставка, соответствующая сроку жизни опциона (в годовом исчислении);

σ2 = дисперсия натурального логарифма коэффициента, показывающего изменение стоимости базового актива, который можно определить как «коэффициент доходности базового актива»[31].

Стоимость колл-опциона равна:

Заметим, что e-rt представляет собой фактор приведенной (текущей) стоимости и отражает тот факт, что цена исполнения колл-опциона необязательно выплачивается до его истечения. N(d1) и N(d2) – это вероятности, оцененные посредством использования кумулятивной функции стандартизированного нормального распределения, а также величин d1 и d2 для данного опциона. Рисунок 5.4 иллюстрирует кумулятивную (интегральную) функцию распределения.

Заметим, что e-rt представляет собой фактор приведенной (текущей) стоимости и отражает тот факт, что цена исполнения колл-опциона необязательно выплачивается до его истечения. N(d1) и N(d2) – это вероятности, оцененные посредством использования кумулятивной функции стандартизированного нормального распределения, а также величин d1 и d2 для данного опциона. Рисунок 5.4 иллюстрирует кумулятивную (интегральную) функцию распределения.

Говоря проще, эти вероятности характеризуют способность опциона создавать положительные денежные потоки для его владельца при исполнении опциона (т. е. S > K в случае колл-опциона и K > S для пут-опциона). Портфель, который воспроизводит колл-опцион, создается путем приобретения N(d1) единиц базового актива и заимствования суммы K × e-rt N(d2). Портфель будет иметь те же самые денежные потоки, что и колл-опцион, а следовательно, и ту же стоимость, что и опцион. Величина N(d1), которая представляет собой число единиц базового актива, требуемых для создания имитирующего портфеля, называется дельтой опциона.

Говоря проще, эти вероятности характеризуют способность опциона создавать положительные денежные потоки для его владельца при исполнении опциона (т. е. S > K в случае колл-опциона и K > S для пут-опциона). Портфель, который воспроизводит колл-опцион, создается путем приобретения N(d1) единиц базового актива и заимствования суммы K × e-rt N(d2). Портфель будет иметь те же самые денежные потоки, что и колл-опцион, а следовательно, и ту же стоимость, что и опцион. Величина N(d1), которая представляет собой число единиц базового актива, требуемых для создания имитирующего портфеля, называется дельтой опциона.

Биномиальная модель

В основе биномиальной модели оценки опционов (binomial option pricing model) лежит элементарная формулировка процесса установления цены опциона, в котором актив в любой период времени может двигаться к одной из двух возможных цен. Общая формулировка процесса установления цены акции по биномиальной схеме показана на рисунке 5.3. На этом рисунке S – это текущая цена акции. Цена движется вверх к цене Su с вероятностью p и вниз к цене Sd с вероятностью 1 – p в любой период времени.

Стоимость колл-опциона = текущая стоимость базового актива × дельта опциона – заимствование, необходимое для имитации опциона.

Хотя биномиальная модель на интуитивном уровне обеспечивает понимание принципа ценообразования опциона, она требует значительного числа исходных данных (если говорить с позиции ожидаемых в будущем цен на каждом узле). Если сократить периоды времени в биномиальной модели, то появляется возможность выбрать один из двух вариантов изменения цены актива, поскольку можно предположить, что колебания цен становятся меньше по мере сокращения периода. В пределе при стремлении временного периода к нулю изменения цен становятся бесконечно малыми (таким образом, процесс оценки стоимости становится непрерывным). С другой стороны, можно предположить, что изменения цен остаются значительными даже в случае сокращения периода. Это приводит к модели со скачкообразным процессом установления цен, когда цены могут скачкообразно изменяться в любой период времени. В данном разделе мы обсудим модели оценки опционов, вытекающие из каждого из этих предположений.

Модель Блэка-Шоулза

Когда процесс оценки является непрерывным (т. е. изменение цены становится меньше при сокращении временного периода), биномиальная модель оценки опциона сходится с моделью Блэка-Шоулза. Модель, названная в честь ее создателей (Фишера Блэка и Майрона Шоулза), позволяет нам оценивать стоимость любого опциона, используя небольшое число данных на входе. Данная модель доказала свою состоятельность для оценки многочисленных опционов, в том числе входящих в биржевые листинги.

Модель. Вывод модели Блэка-Шоулза слишком сложен, чтобы его здесь приводить. Тем не менее центральная идея модели состоит в создании портфеля на основе базового актива и безрискового актива с теми же денежными потоками, а потому с той же стоимостью, что и оцениваемый опцион. Стоимость колл-опциона в модели Блэка-Шоулза можно записать как функцию пяти переменных:

S = текущая стоимость базового актива;

K = цена исполнения опциона;

t = срок жизни опциона – период времени, оставшийся до момента его истечения (как доля года);

r = безрисковая процентная ставка, соответствующая сроку жизни опциона (в годовом исчислении);

σ2 = дисперсия натурального логарифма коэффициента, показывающего изменение стоимости базового актива, который можно определить как «коэффициент доходности базового актива»[31].

Стоимость колл-опциона равна:

ОЦЕНКА ВХОДНЫХ ДАННЫХ В МОДЕЛИ БЛЭКА-ШОУЛЗА

Модель Блэка-Шоулза требует, чтобы в исходных данных корректно учитывался фактор времени. Данный фактор влияет на оценки двояким образом. Во-первых, факт непрерывности, а не дискретности времени приводит к тому, что мы используем вариант приведенной стоимости с непрерывным временем (e-rt), а не дискретный вариант (1 + r)-t. К тому же это означает, что входные данные, такие как безрисковая ставка, должны быть модифицированы для соответствия непрерывному времени. Например, если ставка по одногодичной казначейской облигации равна 6,2 %, то безрисковая ставка, используемая в модели Блэка-Шоулза, составит:

Непрерывная безрисковая ставка = ln(1 + дискретная безрисковая ставка) = ln(1,062) = 0,06015 или 6,015 %.

Во-вторых, это период, на котором оцениваются входные данные. Предположим, что нам известна исходная ежегодная ставка. Дисперсию, которая используется в модели, также следует привести к годовому уровню. Дисперсию, оцененную на основе величины 1n(коэффициента доходности актива), можно легко привести к годовому уровню, поскольку дисперсия линейно зависит от времени, если автокорреляция равна нулю. Таким образом, если для оценки дисперсии используются месячные или недельные цены, то дисперсия приводится к годовому масштабу путем умножения соответственно на 12 или на 52.

Ограниченность и неоднозначность модели. Модель Блэка-Шоулза предназначена для оценки опционов, которые можно исполнить только по истечении их срока, а по базовому активу дивиденды не выплачиваются. Кроме того, опционы оцениваются исходя из предположения об отсутствии влияния исполнения опциона на стоимость базового актива. На практике активы приносят дивиденды, опционы иногда исполняются раньше срока, а исполнение опциона может повлиять на стоимость базового актива. Существуют поправки, хотя и несовершенные, которые призваны частично исправить недостатки модели Блэка-Шоулза.

Ограниченность и неоднозначность модели. Модель Блэка-Шоулза предназначена для оценки опционов, которые можно исполнить только по истечении их срока, а по базовому активу дивиденды не выплачиваются. Кроме того, опционы оцениваются исходя из предположения об отсутствии влияния исполнения опциона на стоимость базового актива. На практике активы приносят дивиденды, опционы иногда исполняются раньше срока, а исполнение опциона может повлиять на стоимость базового актива. Существуют поправки, хотя и несовершенные, которые призваны частично исправить недостатки модели Блэка-Шоулза.

Дивиденды. Выплата дивидендов уменьшает цену акции. Заметим: на экс-дивидендную дату цена акций обычно снижается. Следовательно, опционы колл становятся менее ценными, а пут-опционы – более ценными по мере повышения ожидаемых выплат дивидендов. Есть два способа учета дивидендов в модели Блэка-Шоулза:

Непрерывная безрисковая ставка = ln(1 + дискретная безрисковая ставка) = ln(1,062) = 0,06015 или 6,015 %.

Во-вторых, это период, на котором оцениваются входные данные. Предположим, что нам известна исходная ежегодная ставка. Дисперсию, которая используется в модели, также следует привести к годовому уровню. Дисперсию, оцененную на основе величины 1n(коэффициента доходности актива), можно легко привести к годовому уровню, поскольку дисперсия линейно зависит от времени, если автокорреляция равна нулю. Таким образом, если для оценки дисперсии используются месячные или недельные цены, то дисперсия приводится к годовому масштабу путем умножения соответственно на 12 или на 52.

Дивиденды. Выплата дивидендов уменьшает цену акции. Заметим: на экс-дивидендную дату цена акций обычно снижается. Следовательно, опционы колл становятся менее ценными, а пут-опционы – более ценными по мере повышения ожидаемых выплат дивидендов. Есть два способа учета дивидендов в модели Блэка-Шоулза:

ПОДРАЗУМЕВАЕМАЯ ВОЛАТИЛЬНОСТЬ

Единственная входная величина, относительно которой существуют значительные расхождения в оценке, – это дисперсия. Хотя дисперсия зачастую оценивается через анализ исторических ценовых рядов, стоимость опционов, вычисленная на основе прошлых значений дисперсии, может отличаться от рыночных цен. Тем не менее для любого опциона есть определенное значение дисперсии, при котором полученная при оценке стоимость будет равна рыночной цене. Данная величина дисперсии называется подразумеваемой дисперсией (implied variance).

Рассмотрим опцион на акции Cisco, процедура оценки которого показана в иллюстрации 5.2. При стандартном отклонении, равном 81 %, стоимость колл-опциона с ценой исполнения 15 долл. была определена на уровне 1,81 долл. Поскольку рыночная цена выше вычисленной нами стоимости, мы попробуем применить более высокое стандартное отклонение, получив следующие результаты: при стандартном отклонении 85,40 % стоимость опциона равна 2 долл. (т. е. рыночной цене). Эта величина и есть подразумеваемое стандартное отклонение, или подразумеваемая волатильность (implied volatility).

1. Краткосрочные опционы. Первый способ учета дивидендов – это оценка приведенной стоимости ожидаемых дивидендов, выплачиваемых по базовому активу в течение срока жизни опциона, а также вычет полученной величины из текущей стоимости актива, что даст оценку величины S для использования в модели.

Модифицированная цена акции = текущая цена акции – приведенная стоимость ожидаемых дивидендов на протяжении жизни опциона.

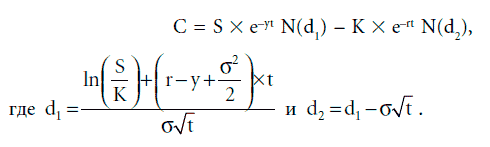

2. Долгосрочные опционы. Чем продолжительнее срок жизни опциона, тем менее практична оценка приведенной стоимости дивидендов, поэтому можно использовать альтернативный подход. Если на протяжении жизни опциона ожидается неизменность дивидендной доходности (y = дивиденды/текущая стоимость актива), то модель Блэка – Шоулза можно модифицировать следующим образом:

Должно быть понятно, что коррекция приводит к двум результатам. Во-первых, стоимость актива дисконтируется к текущему уровню (принимая во внимание размер дивидендов) для учета ожидаемого снижения стоимости актива, следующего за выплатой дивидендов. Во-вторых, процентная ставка компенсируется выплатой дивидендов для учета более низких издержек владения активом (в портфеле-имитаторе). Чистым эффектом окажется снижение стоимости опционов колл, оцененных при помощи модели.

Должно быть понятно, что коррекция приводит к двум результатам. Во-первых, стоимость актива дисконтируется к текущему уровню (принимая во внимание размер дивидендов) для учета ожидаемого снижения стоимости актива, следующего за выплатой дивидендов. Во-вторых, процентная ставка компенсируется выплатой дивидендов для учета более низких издержек владения активом (в портфеле-имитаторе). Чистым эффектом окажется снижение стоимости опционов колл, оцененных при помощи модели.

Досрочное исполнение. Модель Блэка-Шоулза предназначена для оценки опционов, подлежащих исполнению только в момент истечения срока их действия. Такие опционы, как уже указывалось ранее, называются европейскими (European option), или опционами европейского стиля. В действительности же большинство опционов, с которыми мы встречаемся на практике, могут быть исполнены в любой момент до истечения их срока. Подобные опционы называются американскими (American option), или опционами американского стиля. Как упоминалось ранее, возможность досрочного исполнения делает американские опционы более ценными по сравнению с аналогичными европейскими, одновременно затрудняя оценку (опционов американского стиля). Следует отметить, что обращающиеся на рынке опционы обычно почти всегда лучше продать кому-то еще, а не исполнять их, поскольку опционы имеют временную премию (т. е. они продаются за цену, превышающую цену их исполнения). Однако существуют два исключения. Первое связано с тем случаем, когда базовый актив приносит большие дивиденды, снижая тем самым ожидаемую стоимость актива. В этом случае колл-опционы могут быть исполнены непосредственно перед «экс-дивидендной» датой, если временная премия (стоимость) опциона меньше, чем ожидаемое снижение стоимости актива, которое последует за выплатой дивидендов. Другое исключение возникает, когда инвестор имеет в своем портфеле и базовый актив, и пут-опционы на этот актив, характеризующиеся как «глубоко-в-деньгах» (deep in-the-money) (т. е. пут-опционы с ценой исполнения, значительно более высокой, чем текущая цена базового актива) в момент, когда процентные ставки высоки. В этом случае временная премия пут-опциона может оказаться меньше, чем потенциальный выигрыш от досрочного исполнения пут-опциона и процентной доходности на цену исполнения.

Досрочное исполнение. Модель Блэка-Шоулза предназначена для оценки опционов, подлежащих исполнению только в момент истечения срока их действия. Такие опционы, как уже указывалось ранее, называются европейскими (European option), или опционами европейского стиля. В действительности же большинство опционов, с которыми мы встречаемся на практике, могут быть исполнены в любой момент до истечения их срока. Подобные опционы называются американскими (American option), или опционами американского стиля. Как упоминалось ранее, возможность досрочного исполнения делает американские опционы более ценными по сравнению с аналогичными европейскими, одновременно затрудняя оценку (опционов американского стиля). Следует отметить, что обращающиеся на рынке опционы обычно почти всегда лучше продать кому-то еще, а не исполнять их, поскольку опционы имеют временную премию (т. е. они продаются за цену, превышающую цену их исполнения). Однако существуют два исключения. Первое связано с тем случаем, когда базовый актив приносит большие дивиденды, снижая тем самым ожидаемую стоимость актива. В этом случае колл-опционы могут быть исполнены непосредственно перед «экс-дивидендной» датой, если временная премия (стоимость) опциона меньше, чем ожидаемое снижение стоимости актива, которое последует за выплатой дивидендов. Другое исключение возникает, когда инвестор имеет в своем портфеле и базовый актив, и пут-опционы на этот актив, характеризующиеся как «глубоко-в-деньгах» (deep in-the-money) (т. е. пут-опционы с ценой исполнения, значительно более высокой, чем текущая цена базового актива) в момент, когда процентные ставки высоки. В этом случае временная премия пут-опциона может оказаться меньше, чем потенциальный выигрыш от досрочного исполнения пут-опциона и процентной доходности на цену исполнения.

Существуют два основных способа учесть возможность досрочного исполнения опциона. Во-первых, можно продолжать использовать нескорректированную модель Блэка-Шоулза и рассматривать получившееся значение стоимости в качестве основы или консервативной оценки истинной стоимости. Кроме того, можно попытаться скорректировать стоимость опциона с поправкой на возможность досрочного исполнения. К решению этой проблемы есть два подхода. Первый – это использовать модель Блэка-Шоулза для оценки опциона на каждую потенциальную дату исполнения. Для случая фондовых опционов потребуется провести оценку для каждой «экс-дивидендной» даты и выбрать наибольшее из полученных значений стоимости опциона. Второй подход основывается на использовании модифицированной версии биномиальной модели, позволяющей рассмотреть возможность досрочного исполнения. В этой версии движения цены актива вверх и вниз в каждом периоде можно оценить, отталкиваясь от их продолжительности[32].

Подход 1. Оценка псевдоамериканского опциона

Шаг 1: Определить, когда будут выплачены дивиденды и в каком количестве.

Шаг 2: Оценить опцион на каждую «экс-дивидендную» дату, применяя поправку по дивидендам, описанную выше, когда цена исполнения сокращается на приведенную стоимость ожидаемых дивидендов.

Шаг 3: Выбрать наибольшую стоимость опциона колл, оцененную на каждый день, предшествующий «экс-дивидендной» дате.

Подход 2. Использование биномиальной модели. Биномиальная модель в гораздо большей степени приспособлена для анализа досрочного исполнения опциона, поскольку в ней учитываются денежные потоки в каждом периоде времени, а не только на момент истечения. Самое серьезное ограничение биномиальной модели – это необходимость знать цену в конце каждого периода. Однако его можно преодолеть, используя схему, позволяющую оценивать движения цены на акцию вверх и вниз на основе полученной оценки дисперсии. Реализация данной схемы состоит из четырех этапов.

Подход 2. Использование биномиальной модели. Биномиальная модель в гораздо большей степени приспособлена для анализа досрочного исполнения опциона, поскольку в ней учитываются денежные потоки в каждом периоде времени, а не только на момент истечения. Самое серьезное ограничение биномиальной модели – это необходимость знать цену в конце каждого периода. Однако его можно преодолеть, используя схему, позволяющую оценивать движения цены на акцию вверх и вниз на основе полученной оценки дисперсии. Реализация данной схемы состоит из четырех этапов.

Шаг 1: Если дисперсия была оценена как ln(коэффициента доходности акции) в модели Блэка-Шоулза, то следует использовать ее в качестве входных данных для биномиальной модели:

Шаг 2: Определить период, в который будут выплачены дивиденды. При этом делается предположение, что цена снизится на величину, равную дивидендам за данный период времени.

Шаг 2: Определить период, в который будут выплачены дивиденды. При этом делается предположение, что цена снизится на величину, равную дивидендам за данный период времени.

Шаг 3: Оценить колл-опцион в каждом узле дерева, допуская возможность досрочного исполнения незадолго до «экс-дивидендной» даты. Произойдет раннее исполнение, если остающаяся временная премия опциона меньше, чем ожидаемое снижение цены опциона вследствие выплаты дивидендов.

Шаг 4: Оценить опцион колл в момент 0, используя стандартный биномиальный подход.

Влияние исполнения на стоимость базового актива. Модель Блэка-Шоулза основывается на предположении о том, что исполнение опциона не влияет на стоимость базового актива. Это может быть истиной для биржевых фондовых опционов, но для некоторых видов опционов это отнюдь не так. Например, исполнение варрантов повышает число акций компании, находящихся в обращении, и вливает свежую кровь в фирму. При этом оба этих фактора оказывают воздействие на цену акций[33]. Ожидаемое отрицательное влияние (вследствие «разбавления») исполнения опциона понизит стоимость других варрантов, которые аналогичны опционам на покупку. Поправка на разбавление, оказывающее влияние на цену акции, в модели Блэка-Шоулза достаточно проста. Цена акции корректируется с поправкой на ожидаемое разбавление, являющееся следствием исполнения опциона. В случае варрантов, например:

Влияние исполнения на стоимость базового актива. Модель Блэка-Шоулза основывается на предположении о том, что исполнение опциона не влияет на стоимость базового актива. Это может быть истиной для биржевых фондовых опционов, но для некоторых видов опционов это отнюдь не так. Например, исполнение варрантов повышает число акций компании, находящихся в обращении, и вливает свежую кровь в фирму. При этом оба этих фактора оказывают воздействие на цену акций[33]. Ожидаемое отрицательное влияние (вследствие «разбавления») исполнения опциона понизит стоимость других варрантов, которые аналогичны опционам на покупку. Поправка на разбавление, оказывающее влияние на цену акции, в модели Блэка-Шоулза достаточно проста. Цена акции корректируется с поправкой на ожидаемое разбавление, являющееся следствием исполнения опциона. В случае варрантов, например:

Поправка на разбавление S = (S ns + W nw)/(n + nw),

где S = текущая стоимость акции;

nw = число варрантов в обращении;

W = стоимость варрантов в обращении; ns = количество акций в обращении.

При исполнении варрантов число акций в обращении повысится, что приведет к сокращению цены акций. Числитель отражает рыночную стоимость собственного капитала, включая и акции, и варранты в обращении. Сокращение S уменьшит стоимость опциона колл.

В этом анализе есть что-то вроде замкнутого круга, поскольку для оценки поправки на разбавление S требуется знать стоимость варранта, а для его оценки необходимо иметь поправку на разбавление S. Данную проблему можно разрешить, начиная процесс расчета с предположения по поводу стоимости варранта (например, цены исполнения или текущей рыночной стоимости варранта). Это даст необходимую нам величину доходности варранта, и полученную величину можно использовать в качестве входного параметра для переоценки его стоимости, откуда можно начинать требуемый процесс расчета.

Рассмотрим опцион на акции Cisco, процедура оценки которого показана в иллюстрации 5.2. При стандартном отклонении, равном 81 %, стоимость колл-опциона с ценой исполнения 15 долл. была определена на уровне 1,81 долл. Поскольку рыночная цена выше вычисленной нами стоимости, мы попробуем применить более высокое стандартное отклонение, получив следующие результаты: при стандартном отклонении 85,40 % стоимость опциона равна 2 долл. (т. е. рыночной цене). Эта величина и есть подразумеваемое стандартное отклонение, или подразумеваемая волатильность (implied volatility).

1. Краткосрочные опционы. Первый способ учета дивидендов – это оценка приведенной стоимости ожидаемых дивидендов, выплачиваемых по базовому активу в течение срока жизни опциона, а также вычет полученной величины из текущей стоимости актива, что даст оценку величины S для использования в модели.

Модифицированная цена акции = текущая цена акции – приведенная стоимость ожидаемых дивидендов на протяжении жизни опциона.

2. Долгосрочные опционы. Чем продолжительнее срок жизни опциона, тем менее практична оценка приведенной стоимости дивидендов, поэтому можно использовать альтернативный подход. Если на протяжении жизни опциона ожидается неизменность дивидендной доходности (y = дивиденды/текущая стоимость актива), то модель Блэка – Шоулза можно модифицировать следующим образом:

Существуют два основных способа учесть возможность досрочного исполнения опциона. Во-первых, можно продолжать использовать нескорректированную модель Блэка-Шоулза и рассматривать получившееся значение стоимости в качестве основы или консервативной оценки истинной стоимости. Кроме того, можно попытаться скорректировать стоимость опциона с поправкой на возможность досрочного исполнения. К решению этой проблемы есть два подхода. Первый – это использовать модель Блэка-Шоулза для оценки опциона на каждую потенциальную дату исполнения. Для случая фондовых опционов потребуется провести оценку для каждой «экс-дивидендной» даты и выбрать наибольшее из полученных значений стоимости опциона. Второй подход основывается на использовании модифицированной версии биномиальной модели, позволяющей рассмотреть возможность досрочного исполнения. В этой версии движения цены актива вверх и вниз в каждом периоде можно оценить, отталкиваясь от их продолжительности[32].

Подход 1. Оценка псевдоамериканского опциона

Шаг 1: Определить, когда будут выплачены дивиденды и в каком количестве.

Шаг 2: Оценить опцион на каждую «экс-дивидендную» дату, применяя поправку по дивидендам, описанную выше, когда цена исполнения сокращается на приведенную стоимость ожидаемых дивидендов.

Шаг 3: Выбрать наибольшую стоимость опциона колл, оцененную на каждый день, предшествующий «экс-дивидендной» дате.

Шаг 1: Если дисперсия была оценена как ln(коэффициента доходности акции) в модели Блэка-Шоулза, то следует использовать ее в качестве входных данных для биномиальной модели:

Шаг 3: Оценить колл-опцион в каждом узле дерева, допуская возможность досрочного исполнения незадолго до «экс-дивидендной» даты. Произойдет раннее исполнение, если остающаяся временная премия опциона меньше, чем ожидаемое снижение цены опциона вследствие выплаты дивидендов.

Шаг 4: Оценить опцион колл в момент 0, используя стандартный биномиальный подход.

Поправка на разбавление S = (S ns + W nw)/(n + nw),

где S = текущая стоимость акции;

nw = число варрантов в обращении;

W = стоимость варрантов в обращении; ns = количество акций в обращении.

При исполнении варрантов число акций в обращении повысится, что приведет к сокращению цены акций. Числитель отражает рыночную стоимость собственного капитала, включая и акции, и варранты в обращении. Сокращение S уменьшит стоимость опциона колл.

В этом анализе есть что-то вроде замкнутого круга, поскольку для оценки поправки на разбавление S требуется знать стоимость варранта, а для его оценки необходимо иметь поправку на разбавление S. Данную проблему можно разрешить, начиная процесс расчета с предположения по поводу стоимости варранта (например, цены исполнения или текущей рыночной стоимости варранта). Это даст необходимую нам величину доходности варранта, и полученную величину можно использовать в качестве входного параметра для переоценки его стоимости, откуда можно начинать требуемый процесс расчета.

ОТ МОДЕЛИ БЛЭКА-ШОУЛЗА К БИНОМИАЛЬНОЙ МОДЕЛИ

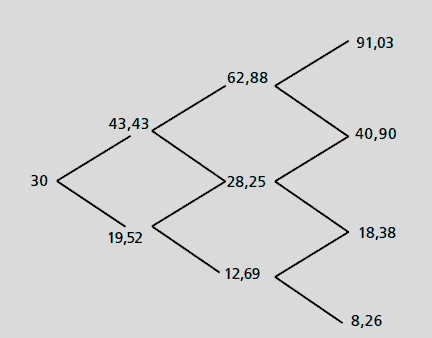

Процесс преобразования применяемой в модели Блэка-Шоулза непрерывной дисперсии в биномиальное дерево довольно прост. Предположим, что у нас есть актив, продающийся в данный момент по цене 30 долл., а оценка стандартного отклонения стоимости актива, приведенного к годовому масштабу, дала значение в 40 %. Безрисковая ставка в годовом выражении – 5 %. Для упрощения предположим, что срок жизни опциона, подлежащего оценке, равен 4 годам, а период равен 1 году. Для оценки цен к окончанию каждого года мы сначала оценим движения вверх и вниз по биномиальной схеме:

На основе этих оценок мы можем получить цены для оконечности первого узла дерева (завершение первого года):

На основе этих оценок мы можем получить цены для оконечности первого узла дерева (завершение первого года):

Повышающаяся цена = 30 долл. (1,4477) = 43,43 долл.

Понижающаяся цена = 40 долл. (0,6505) = 19,52 долл.

Продвигаясь через оставшуюся часть дерева, мы получим следующие цифры:

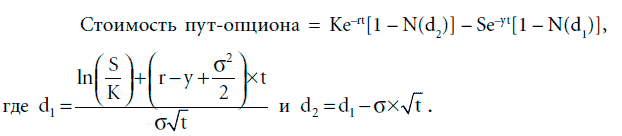

Модель Блэка-Шоулза для оценки опционов пут. Стоимость пут-опциона можно вывести из колл-опциона с той же самой ценой исполнения и тем же самым сроком действия:

Модель Блэка-Шоулза для оценки опционов пут. Стоимость пут-опциона можно вывести из колл-опциона с той же самой ценой исполнения и тем же самым сроком действия:

С – Р = S – K × e-rt,

где С = стоимость опциона колл;

Р = стоимость опциона пут.

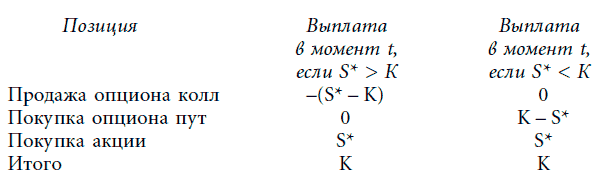

Связь между стоимостью опционов колл и пут называется «пут – колл паритетом», и любое отклонение от него инвесторы могут использовать для получения прибыли без всякого для себя риска. Чтобы объяснить, почему возникает пут – колл паритет, рассмотрим продажу колл-опциона и покупку пут-опциона с ценой исполнения К и сроком истечения t; при этом одновременно покупается базовый актив по текущей цене S. Выплаты по этой позиции – безрисковые и всегда приносят К в момент истечения срока t. Чтобы убедиться в этом, предположим, что цена исполнения к моменту срока истечения опциона равна S*. Выплаты на каждую позицию в портфеле представлены ниже:

Эта позиция со всей определенностью приносит сумму К, а издержки на создание этой позиции должны равняться текущей стоимости К при безрисковой ставке Ke-rt.

Эта позиция со всей определенностью приносит сумму К, а издержки на создание этой позиции должны равняться текущей стоимости К при безрисковой ставке Ke-rt.

S + Р – C = Ke-rt,

С – Р = S – Ke-rt.

Подставив стоимость опциона колл, полученного по модели Блэка-Шоулза, мы получим:

Таким образом, создается портфель-имитатор путем продажи без покрытия [1 -N(d1)] акций и инвестирования Ke-rt[1 -N(d2)] в безрисковый актив.

Таким образом, создается портфель-имитатор путем продажи без покрытия [1 -N(d1)] акций и инвестирования Ke-rt[1 -N(d2)] в безрисковый актив.

Модель оценки опционов при скачкообразном процессе

Модель оценки опционов при скачкообразном процессе

Если изменения цены остаются большими, когда временные периоды в биномиальной модели сокращаются, то уже нельзя предполагать, что цены меняются непрерывно. Когда изменения цен остаются значительными, процесс ценообразования, допускающий возможность скачков, представляется более реалистичным. Кокс и Росс (Cox and Ross, 1976) оценивали опционы в условиях скачкообразного процесса ценообразования, где скачки могут быть только положительными. То есть в очередном интервале цена акции либо совершит скачок в сторону повышения с определенной вероятностью, либо поползет вниз с определенной скоростью.

Мертон (Merton, 1976) рассмотрел распределение, где ценовые скачки накладываются на непрерывный ценовой процесс. Он определил скорость, с которой совершаются скачки (λ), и средний размер скачка (k), выраженный в процентах от цены акции. Модель оценки, основывающейся на данном процессе, называется моделью диффузионных скачков (jump diffusion model). В ней стоимость опциона определяется пятью переменными, установленными в модели Блэка-Шоулза, а также параметрами скачкообразного процесса (λ, k). К сожалению, оценки параметров скачкообразного процесса связаны со столь большими помехами для большинства фирм, что любые преимущества использования более реалистичной модели перестают в реальности что-либо значить. Это обуславливает ограниченность использования этих моделей на практике.

Повышающаяся цена = 30 долл. (1,4477) = 43,43 долл.

Понижающаяся цена = 40 долл. (0,6505) = 19,52 долл.

Продвигаясь через оставшуюся часть дерева, мы получим следующие цифры:

С – Р = S – K × e-rt,

где С = стоимость опциона колл;

Р = стоимость опциона пут.

Связь между стоимостью опционов колл и пут называется «пут – колл паритетом», и любое отклонение от него инвесторы могут использовать для получения прибыли без всякого для себя риска. Чтобы объяснить, почему возникает пут – колл паритет, рассмотрим продажу колл-опциона и покупку пут-опциона с ценой исполнения К и сроком истечения t; при этом одновременно покупается базовый актив по текущей цене S. Выплаты по этой позиции – безрисковые и всегда приносят К в момент истечения срока t. Чтобы убедиться в этом, предположим, что цена исполнения к моменту срока истечения опциона равна S*. Выплаты на каждую позицию в портфеле представлены ниже:

S + Р – C = Ke-rt,

С – Р = S – Ke-rt.

Подставив стоимость опциона колл, полученного по модели Блэка-Шоулза, мы получим:

Если изменения цены остаются большими, когда временные периоды в биномиальной модели сокращаются, то уже нельзя предполагать, что цены меняются непрерывно. Когда изменения цен остаются значительными, процесс ценообразования, допускающий возможность скачков, представляется более реалистичным. Кокс и Росс (Cox and Ross, 1976) оценивали опционы в условиях скачкообразного процесса ценообразования, где скачки могут быть только положительными. То есть в очередном интервале цена акции либо совершит скачок в сторону повышения с определенной вероятностью, либо поползет вниз с определенной скоростью.

Мертон (Merton, 1976) рассмотрел распределение, где ценовые скачки накладываются на непрерывный ценовой процесс. Он определил скорость, с которой совершаются скачки (λ), и средний размер скачка (k), выраженный в процентах от цены акции. Модель оценки, основывающейся на данном процессе, называется моделью диффузионных скачков (jump diffusion model). В ней стоимость опциона определяется пятью переменными, установленными в модели Блэка-Шоулза, а также параметрами скачкообразного процесса (λ, k). К сожалению, оценки параметров скачкообразного процесса связаны со столь большими помехами для большинства фирм, что любые преимущества использования более реалистичной модели перестают в реальности что-либо значить. Это обуславливает ограниченность использования этих моделей на практике.