Страница:

Спред между ценами продавца и покупателя создает предубеждение, действующее в противоположном направлении, если для вычисления доходности используются цены сделок, поскольку ценовое движение имеет равные шансы завершиться по цене как продавца, так и покупателя. Скачки, являющиеся следствием существования в реальности разницы между ценами продавца и покупателя (бид/аск спред), способны привести к отрицательной сериальной корреляции в доходности. Ролл (Roll, 1984) предложил простую меру для этого соотношения:

где сериальная ковариация в доходности измеряет ковариацию между изменениями в доходности в следующих друг за другом временных периодах. На кратких интервалах эффект влияния бид/аск спреда, учтенного в сериальной корреляции, способен доминировать и создавать ошибочное мнение о том, что изменения цены в следующие друг за другом периоды имеют негативную корреляцию.

где сериальная ковариация в доходности измеряет ковариацию между изменениями в доходности в следующих друг за другом временных периодах. На кратких интервалах эффект влияния бид/аск спреда, учтенного в сериальной корреляции, способен доминировать и создавать ошибочное мнение о том, что изменения цены в следующие друг за другом периоды имеют негативную корреляцию.

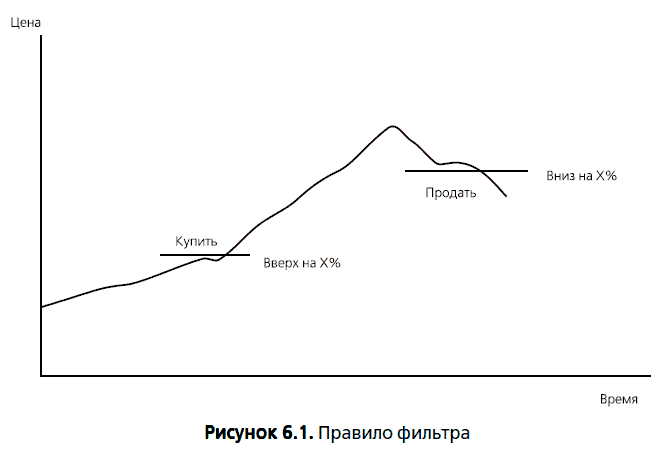

Правило фильтра. При использовании правила фильтра инвестор покупает инвестиционный инструмент, если цена возросла на Х% относительно предыдущего минимума, и держит его, пока цена не упадет на Х% от ранее достигнутого максимума. Величина изменения (Х%), которая заставляет принимать то или иное торговое решение, может разниться от одного правила фильтра к другому. При этом, чем меньше изменения, тем больше происходит связанных с ними транзакций за период и тем выше транзакционные издержки. Рисунок 6.1 демонстрирует обычное правило фильтра.

Данная стратегия основывается на предположении, что изменения цен характеризуются сериальной корреляцией и существует ценовая тенденция (т. е. цены акций, которые пережили резкий рост в прошлом, скорее продолжат оставаться в повышающейся тенденции, чем начнут падать).

Данная стратегия основывается на предположении, что изменения цен характеризуются сериальной корреляцией и существует ценовая тенденция (т. е. цены акций, которые пережили резкий рост в прошлом, скорее продолжат оставаться в повышающейся тенденции, чем начнут падать).

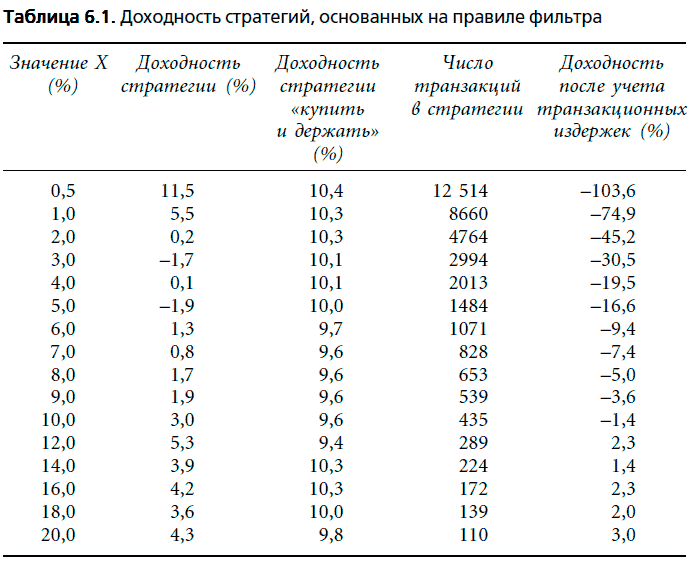

Таблица 6.1 подводит итоги исследований (Fama and Blume, 1966; Jensen and Bennington, 1970), посвященных доходности (с учетом и без учета транзакционных издержек), а также торговым стратегиям, основанным на правилах фильтра (от 0,5 до 20 %). Правило 0,5 % предполагает, что акция покупается, когда ее цена поднимается на 0,5 % от предыдущего минимума, и продается, когда цена опускается на 0,5 % от предыдущего максимума.

Таблица 6.1 подводит итоги исследований (Fama and Blume, 1966; Jensen and Bennington, 1970), посвященных доходности (с учетом и без учета транзакционных издержек), а также торговым стратегиям, основанным на правилах фильтра (от 0,5 до 20 %). Правило 0,5 % предполагает, что акция покупается, когда ее цена поднимается на 0,5 % от предыдущего минимума, и продается, когда цена опускается на 0,5 % от предыдущего максимума.

Единственным правилом фильтра, которое приносит больший доход, чем стратегия «купить и держать» (buy-and-hold), является правило 0,5 %, но оно справедливо лишь без учета транзакционных издержек. Данная стратегия порождает 12 514 торговых сделок за период, эти сделки приводят к операционным затратам, достаточным для потери основного капитала, вложенного инвестором. Хотя этот тест устарел, он также иллюстрирует основную проблему, связанную со стратегиями, которые требуют совершения частых краткосрочных торговых сделок. Данные стратегии могут принести избыточную доходность без учета транзакционных издержек, но поправка на них способна уничтожить любую избыточную доходность.

Одним из популярных среди инвесторов индикаторов (который представляет собой вариант правила фильтра) является индекс относительной силы; он выражается отношением недавних цен на акции или другие инвестиции к другим средним ценам за рассматриваемый период (скажем, 6 месяцев) или к цене в начале оцениваемого периода. Акции с высоким индексом относительной силы рассматриваются как удачные инвестиции. Данная инвестиционная стратегия также основывается на предположении о ценовом импульсе.

Тест направленности. Тест направленности, или тест серий, является непараметрической дисперсией сериальной корреляции, который основывается на подсчете числа серий (т. е. последовательностей повышений и понижений цены), наблюдаемых при ценовых колебаниях. Так, временные ряды ценовых колебаний, где U означает движение цены вверх, а D – движение вниз, будут состоять из следующих серий:

В этом ценовом ряду из 33 периодов содержится 18 серий. Фактическое число серий в ценовом ряду сравнивается с количеством, которое можно ожидать в ряду такой же длины, предполагая случайность колебания цен[43]. Если фактическое число серий превышает их ожидаемое количество, то это свидетельствует об отрицательной корреляции ценовых колебаний. Если меньше, то говорит в пользу существования положительной корреляции.

В этом ценовом ряду из 33 периодов содержится 18 серий. Фактическое число серий в ценовом ряду сравнивается с количеством, которое можно ожидать в ряду такой же длины, предполагая случайность колебания цен[43]. Если фактическое число серий превышает их ожидаемое количество, то это свидетельствует об отрицательной корреляции ценовых колебаний. Если меньше, то говорит в пользу существования положительной корреляции.

Исследование ценовых колебаний 30 акций, входящих в индекс Доу, проведенное в 1996 г. Нидерхоффером и Осборном на одно-, четырех-, девяти– и шестнадцатидневных отрезках достигнутой доходности, – дало следующие результаты:

На основе этих результатов можно сделать вывод о положительной корреляции, наблюдаемой в дневной доходности, но не существует никаких свидетельств наличия отклонений от нормы на более продолжительных отрезках времени.

На основе этих результатов можно сделать вывод о положительной корреляции, наблюдаемой в дневной доходности, но не существует никаких свидетельств наличия отклонений от нормы на более продолжительных отрезках времени.

Опять же, хотя данные исследования устарели, они хорошо иллюстрируют точку зрения, которая утверждает, что протяженные ряды положительных и отрицательных колебаний сами по себе недостаточно доказывают отсутствие случайности в движениях рынка, поскольку такое поведение сочетается с ценовыми колебаниями, возникающими на случайной основе. Именно повторяемость этих рядов можно привести в качестве свидетельства против случайности поведения цен.

Долгосрочные ценовые движения

В то время как большинство ранних исследований поведения цен фокусировалось на доходности в более кратких интервалах, в последние годы больше внимания уделялось ценовым колебаниям на более длительных периодах (от одного года до пяти лет). Здесь существует интересная двойственность результатов. Когда в качестве «длительного срока» выбран месяц, а не год, то, по-видимому, существует тенденция, формирующая положительную сериальную корреляцию или ценовой импульс. Однако когда в качестве «длительного срока» выбраны годы, существует отрицательная корреляция в доходности, что приводит к предположению об изменении рыночной тенденции на длительных промежутках времени.

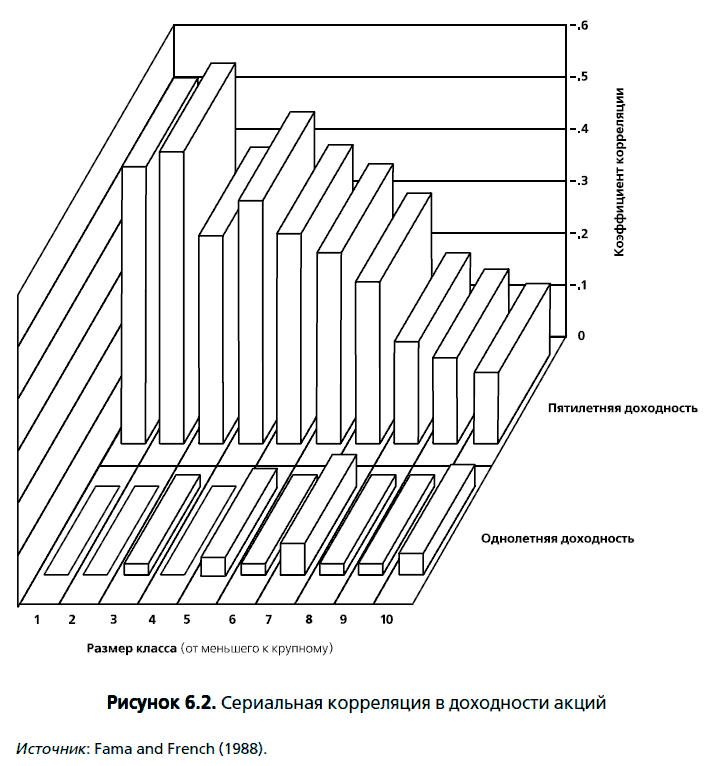

Фама и Френч (Fama and French, 1988) исследовали пятилетнюю доходность акций с 1931 по 1986 г. и представили свидетельства, подтверждающие это явление. Исследования, в которых акции классифицировались на основе рыночной стоимости, показали, что сериальная корреляция принимает отрицательные значения в отношении пятилетней доходности в большей степени, чем при исследовании однолетней доходности. Причем она принимает куда большие отрицательные значения для акций малых фирм, чем крупных компаний. На рисунке 6.2 представлена однолетняя и пятилетняя сериальная корреляция, полученная благодаря исследованиям Фамы-Френча и классифицированная по размеру соответствующих фирм, чьи акции торгуются на Нью-Йоркской фондовой бирже. Данное явление было изучено также и на других рынках, а полученные выводы оказались аналогичными.

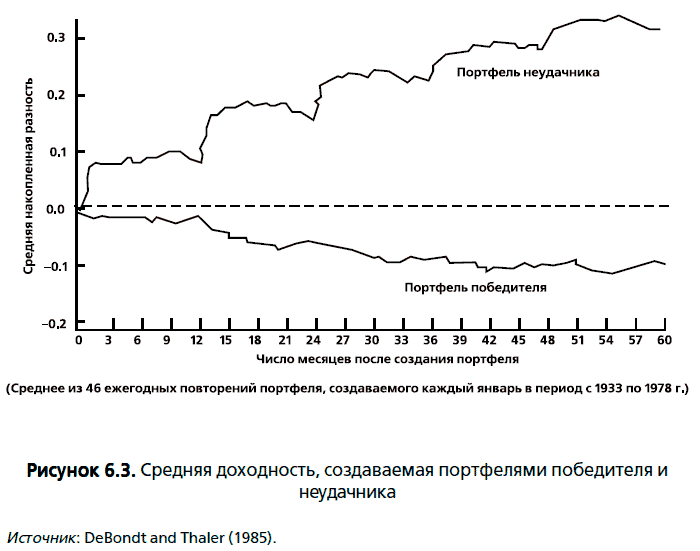

Портфели победителя и неудачника. Поскольку существуют доказательства, что цены меняют направление движения в долгосрочном периоде в сопоставлении с рынком в целом, стоит проанализировать, можно ли классифицировать эти тенденции изменения по группам акций на рынке. Например, правда ли, что акции, цены на которые росли большую часть прошлого периода, по всей вероятности, будут переживать спад в последующем периоде? Чтобы изолировать воздействие подобных поворотов ценового движения на экстремальные портфели, ДеБондт и Талер (DeBondt and Thaler, 1985) сконструировали портфель победителя из 35 акций, стоимость которого росла на протяжении большей части прошлого года, а также портфель неудачника из 35 акций, чья стоимость уменьшалась на протяжении большей части прошлого года. Исследования охватили каждый год за период 1933–1978 гг., причем были изучены доходности этих портфелей за 60 месяцев, следующих за созданием каждого портфеля. На рисунке 6.3 продемонстрированы избыточные доходности, приносимые портфелями победителя и неудачника.

Портфели победителя и неудачника. Поскольку существуют доказательства, что цены меняют направление движения в долгосрочном периоде в сопоставлении с рынком в целом, стоит проанализировать, можно ли классифицировать эти тенденции изменения по группам акций на рынке. Например, правда ли, что акции, цены на которые росли большую часть прошлого периода, по всей вероятности, будут переживать спад в последующем периоде? Чтобы изолировать воздействие подобных поворотов ценового движения на экстремальные портфели, ДеБондт и Талер (DeBondt and Thaler, 1985) сконструировали портфель победителя из 35 акций, стоимость которого росла на протяжении большей части прошлого года, а также портфель неудачника из 35 акций, чья стоимость уменьшалась на протяжении большей части прошлого года. Исследования охватили каждый год за период 1933–1978 гг., причем были изучены доходности этих портфелей за 60 месяцев, следующих за созданием каждого портфеля. На рисунке 6.3 продемонстрированы избыточные доходности, приносимые портфелями победителя и неудачника.

Данный анализ приводит к следующему выводу: в течение 60 месяцев, следующих за созданием портфелей, показатели неудачника очевидно хуже, чем показатели победителя. Данное доказательство согласуется с чрезмерной реакцией рынка и коррекцией в продолжительных интервалах доходности. Джегадиш и Титман (Jegadeesh and Titman, 1993) обнаружили аналогичное явление, однако представили интересное свидетельство того, что портфели победителя (неудачника) продолжают приобретать (терять) в стоимости на протяжении вплоть до 8 месяцев после их создания, а перелом тенденции происходил в последующие периоды.

Данный анализ приводит к следующему выводу: в течение 60 месяцев, следующих за созданием портфелей, показатели неудачника очевидно хуже, чем показатели победителя. Данное доказательство согласуется с чрезмерной реакцией рынка и коррекцией в продолжительных интервалах доходности. Джегадиш и Титман (Jegadeesh and Titman, 1993) обнаружили аналогичное явление, однако представили интересное свидетельство того, что портфели победителя (неудачника) продолжают приобретать (терять) в стоимости на протяжении вплоть до 8 месяцев после их создания, а перелом тенденции происходил в последующие периоды.

Многие ученые и практики утверждают, что эти выводы, возможно, и интересны, но они переоценивают потенциальные доходы, создаваемые портфелями неудачников. Например, портфели неудачников, скорее всего, содержат недорогие акции (продающиеся менее чем за 5 долл.), которые создают высокие транзакционные издержки и с высокой вероятностью приносят сильно смещенную доходность (т. е. избыточная доходность связана с несколькими видами акций, обеспечивающих феноменальную доходность, а не с соответствующей эффективностью). Более того, значительную часть избыточной доходности портфеля неудачника можно приписать недорогим акциям, и эти результаты чувствительны к моменту создания портфеля. Любопытно, что портфели неудачника, создаваемые каждый декабрь, обеспечивают значительно более высокую доходность, чем портфели, создаваемые каждый июнь.

Спекулятивные пузыри, крахи и паника

Историки, исследующие поведение финансовых рынков во времени, поставили под сомнение предположение о рациональности, лежащее в основе теории эффективных рынков. Они указывают на частоту, с которой на рынках возникают спекулятивные пузыри, когда инвесторы покупают из чистой прихоти или соблазнившись возможностью «быстрого обогащения», а также на крахи, завершающие существование этих пузырей. Кроме того, они утверждают, что ничто не в силах предотвратить повторение этих явлений на современных финансовых рынках. Свидетельства тому можно найти в литературе, посвященной иррациональности рыночных игроков.

Экспериментальные исследования рациональности рынка. Некоторые из самых интересных свидетельств и эффективности, и иррациональности рынка были получены в последние годы на основе экспериментальных исследований. Хотя большая часть экспериментальных исследований приводит к выводу о рациональности торговцев, в этих исследованиях можно найти и примеры иррационального поведения.

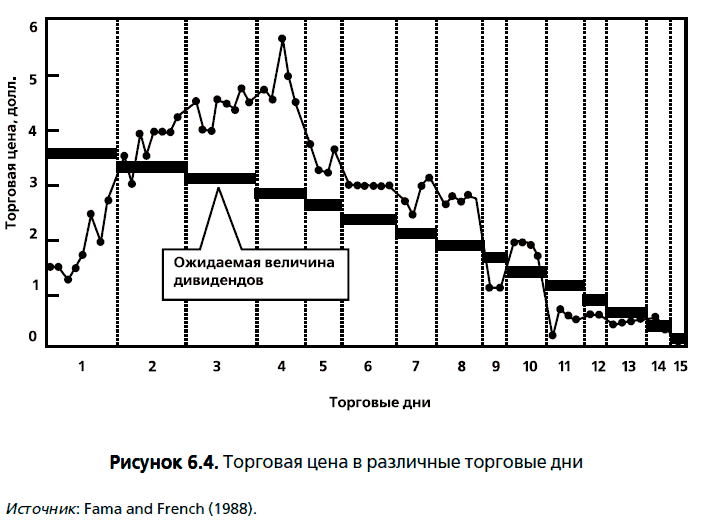

Одно из таких исследований было проведено в Аризонском университете. В экспериментальном исследовании трейдерам было сказано: выплаты будут объявляться после каждого торгового дня: случайным образом на основе выбора из четырех вариантов – 0, 8, 28 или 60 центов. Средняя выплата была равна 24 центам. Таким образом, ожидаемая стоимость акции в первый торговый день 15-дневного эксперимента составляла 3,60 цента (24 цента по 15 раз), во второй день – 3,36 цента и т. д. Трейдеры имеют право торговать каждый день. Результаты 60 экспериментов при подобных условиях показаны на рисунке 6.4.

Существует очевидное свидетельство возникновения спекулятивного пузыря, формирующегося в интервале между периодами 3 и 5, когда цены превышают ожидаемую стоимость на значительную величину. Пузырь в конечном итоге взрывается, и цены к концу периода приближаются к ожидаемой стоимости. Если неправильная оценка устранима на простых рынках, где каждый инвестор получает одинаковую информацию, она со всей очевидностью может быть исправлена и на реальных финансовых рынках, где информация куда более дифференцирована, и существует значительно больше неопределенности относительно ожидаемой стоимости.

Существует очевидное свидетельство возникновения спекулятивного пузыря, формирующегося в интервале между периодами 3 и 5, когда цены превышают ожидаемую стоимость на значительную величину. Пузырь в конечном итоге взрывается, и цены к концу периода приближаются к ожидаемой стоимости. Если неправильная оценка устранима на простых рынках, где каждый инвестор получает одинаковую информацию, она со всей очевидностью может быть исправлена и на реальных финансовых рынках, где информация куда более дифференцирована, и существует значительно больше неопределенности относительно ожидаемой стоимости.

Следует отметить, что часть экспериментов была проведена со студентами, а другая часть – с бизнесменами из компании Tucson, обладающими опытом работы в реальном мире. Результаты, показанные в обеих группах, оказались аналогичными. Более того, когда был установлен предел изменения цен, равный 15 центам, бум продолжался даже дольше, поскольку трейдеры знали, что цена не упадет более чем на 15 % за период. Таким образом, кажется ошибочным представление о том, что ценовые пределы способны предотвратить возникновение спекулятивных пузырей.

Поведенческие финансы. Иррациональность, иногда проявляемая инвесторами, породила целую область финансовой теории, называемую «поведенческими финансами». На основе свидетельств, собранных экспериментальной психологией, исследователи пытались моделировать реакцию инвесторов на информацию, а также предсказывать масштаб последующего изменения цен. Решение первой задачи оказалось значительно более успешным делом, чем второй. Например, факты, по всей вероятности, говорят о следующем:

• Инвесторы не любят признавать своих ошибок. Следовательно, они, как правило, держатся за акции, курс которых падает на протяжении слишком длительного периода времени, или в некоторых случаях даже удваивают свои ставки (инвестиции), когда акции теряют в стоимости.

• Больший объем информации не всегда ведет к лучшим инвестиционным решениям. По-видимому, инвесторы страдают как от переизбытка информации, так и от склонности реагировать на последнее сообщение. Это приводит к инвестиционным решениям, понижающим доходность в долгосрочном периоде.

ПОВЕДЕНЧЕСКИЕ ФИНАНСЫ И ОЦЕНКА

РЕАКЦИЯ РЫНКА НА ИНФОРМАЦИОННЫЕ СОБЫТИЯ

РЫНОЧНЫЕ АНОМАЛИИ

Правило фильтра. При использовании правила фильтра инвестор покупает инвестиционный инструмент, если цена возросла на Х% относительно предыдущего минимума, и держит его, пока цена не упадет на Х% от ранее достигнутого максимума. Величина изменения (Х%), которая заставляет принимать то или иное торговое решение, может разниться от одного правила фильтра к другому. При этом, чем меньше изменения, тем больше происходит связанных с ними транзакций за период и тем выше транзакционные издержки. Рисунок 6.1 демонстрирует обычное правило фильтра.

Единственным правилом фильтра, которое приносит больший доход, чем стратегия «купить и держать» (buy-and-hold), является правило 0,5 %, но оно справедливо лишь без учета транзакционных издержек. Данная стратегия порождает 12 514 торговых сделок за период, эти сделки приводят к операционным затратам, достаточным для потери основного капитала, вложенного инвестором. Хотя этот тест устарел, он также иллюстрирует основную проблему, связанную со стратегиями, которые требуют совершения частых краткосрочных торговых сделок. Данные стратегии могут принести избыточную доходность без учета транзакционных издержек, но поправка на них способна уничтожить любую избыточную доходность.

Одним из популярных среди инвесторов индикаторов (который представляет собой вариант правила фильтра) является индекс относительной силы; он выражается отношением недавних цен на акции или другие инвестиции к другим средним ценам за рассматриваемый период (скажем, 6 месяцев) или к цене в начале оцениваемого периода. Акции с высоким индексом относительной силы рассматриваются как удачные инвестиции. Данная инвестиционная стратегия также основывается на предположении о ценовом импульсе.

Тест направленности. Тест направленности, или тест серий, является непараметрической дисперсией сериальной корреляции, который основывается на подсчете числа серий (т. е. последовательностей повышений и понижений цены), наблюдаемых при ценовых колебаниях. Так, временные ряды ценовых колебаний, где U означает движение цены вверх, а D – движение вниз, будут состоять из следующих серий:

Исследование ценовых колебаний 30 акций, входящих в индекс Доу, проведенное в 1996 г. Нидерхоффером и Осборном на одно-, четырех-, девяти– и шестнадцатидневных отрезках достигнутой доходности, – дало следующие результаты:

Опять же, хотя данные исследования устарели, они хорошо иллюстрируют точку зрения, которая утверждает, что протяженные ряды положительных и отрицательных колебаний сами по себе недостаточно доказывают отсутствие случайности в движениях рынка, поскольку такое поведение сочетается с ценовыми колебаниями, возникающими на случайной основе. Именно повторяемость этих рядов можно привести в качестве свидетельства против случайности поведения цен.

Долгосрочные ценовые движения

В то время как большинство ранних исследований поведения цен фокусировалось на доходности в более кратких интервалах, в последние годы больше внимания уделялось ценовым колебаниям на более длительных периодах (от одного года до пяти лет). Здесь существует интересная двойственность результатов. Когда в качестве «длительного срока» выбран месяц, а не год, то, по-видимому, существует тенденция, формирующая положительную сериальную корреляцию или ценовой импульс. Однако когда в качестве «длительного срока» выбраны годы, существует отрицательная корреляция в доходности, что приводит к предположению об изменении рыночной тенденции на длительных промежутках времени.

Фама и Френч (Fama and French, 1988) исследовали пятилетнюю доходность акций с 1931 по 1986 г. и представили свидетельства, подтверждающие это явление. Исследования, в которых акции классифицировались на основе рыночной стоимости, показали, что сериальная корреляция принимает отрицательные значения в отношении пятилетней доходности в большей степени, чем при исследовании однолетней доходности. Причем она принимает куда большие отрицательные значения для акций малых фирм, чем крупных компаний. На рисунке 6.2 представлена однолетняя и пятилетняя сериальная корреляция, полученная благодаря исследованиям Фамы-Френча и классифицированная по размеру соответствующих фирм, чьи акции торгуются на Нью-Йоркской фондовой бирже. Данное явление было изучено также и на других рынках, а полученные выводы оказались аналогичными.

Многие ученые и практики утверждают, что эти выводы, возможно, и интересны, но они переоценивают потенциальные доходы, создаваемые портфелями неудачников. Например, портфели неудачников, скорее всего, содержат недорогие акции (продающиеся менее чем за 5 долл.), которые создают высокие транзакционные издержки и с высокой вероятностью приносят сильно смещенную доходность (т. е. избыточная доходность связана с несколькими видами акций, обеспечивающих феноменальную доходность, а не с соответствующей эффективностью). Более того, значительную часть избыточной доходности портфеля неудачника можно приписать недорогим акциям, и эти результаты чувствительны к моменту создания портфеля. Любопытно, что портфели неудачника, создаваемые каждый декабрь, обеспечивают значительно более высокую доходность, чем портфели, создаваемые каждый июнь.

Спекулятивные пузыри, крахи и паника

Историки, исследующие поведение финансовых рынков во времени, поставили под сомнение предположение о рациональности, лежащее в основе теории эффективных рынков. Они указывают на частоту, с которой на рынках возникают спекулятивные пузыри, когда инвесторы покупают из чистой прихоти или соблазнившись возможностью «быстрого обогащения», а также на крахи, завершающие существование этих пузырей. Кроме того, они утверждают, что ничто не в силах предотвратить повторение этих явлений на современных финансовых рынках. Свидетельства тому можно найти в литературе, посвященной иррациональности рыночных игроков.

Экспериментальные исследования рациональности рынка. Некоторые из самых интересных свидетельств и эффективности, и иррациональности рынка были получены в последние годы на основе экспериментальных исследований. Хотя большая часть экспериментальных исследований приводит к выводу о рациональности торговцев, в этих исследованиях можно найти и примеры иррационального поведения.

Одно из таких исследований было проведено в Аризонском университете. В экспериментальном исследовании трейдерам было сказано: выплаты будут объявляться после каждого торгового дня: случайным образом на основе выбора из четырех вариантов – 0, 8, 28 или 60 центов. Средняя выплата была равна 24 центам. Таким образом, ожидаемая стоимость акции в первый торговый день 15-дневного эксперимента составляла 3,60 цента (24 цента по 15 раз), во второй день – 3,36 цента и т. д. Трейдеры имеют право торговать каждый день. Результаты 60 экспериментов при подобных условиях показаны на рисунке 6.4.

Следует отметить, что часть экспериментов была проведена со студентами, а другая часть – с бизнесменами из компании Tucson, обладающими опытом работы в реальном мире. Результаты, показанные в обеих группах, оказались аналогичными. Более того, когда был установлен предел изменения цен, равный 15 центам, бум продолжался даже дольше, поскольку трейдеры знали, что цена не упадет более чем на 15 % за период. Таким образом, кажется ошибочным представление о том, что ценовые пределы способны предотвратить возникновение спекулятивных пузырей.

Поведенческие финансы. Иррациональность, иногда проявляемая инвесторами, породила целую область финансовой теории, называемую «поведенческими финансами». На основе свидетельств, собранных экспериментальной психологией, исследователи пытались моделировать реакцию инвесторов на информацию, а также предсказывать масштаб последующего изменения цен. Решение первой задачи оказалось значительно более успешным делом, чем второй. Например, факты, по всей вероятности, говорят о следующем:

• Инвесторы не любят признавать своих ошибок. Следовательно, они, как правило, держатся за акции, курс которых падает на протяжении слишком длительного периода времени, или в некоторых случаях даже удваивают свои ставки (инвестиции), когда акции теряют в стоимости.

• Больший объем информации не всегда ведет к лучшим инвестиционным решениям. По-видимому, инвесторы страдают как от переизбытка информации, так и от склонности реагировать на последнее сообщение. Это приводит к инвестиционным решениям, понижающим доходность в долгосрочном периоде.

ПОВЕДЕНЧЕСКИЕ ФИНАНСЫ И ОЦЕНКА

В 1999 г. Роберт Шиллер (Robert Shiller)вызвал шумиху в академических и инвестиционных кругах своей книгой под названием «Иррациональное изобилие» (Irrational Exuberance, 1999). Он заявил, что инвесторы зачастую не просто иррациональны, а иррациональны предсказуемым образом, поскольку они чрезмерно реагируют на определенную информацию и совершают покупки и продажи под влиянием толпы. Его работа внесла значительный теоретический и практический вклад в растущую теорию поведенческих финансов, которая возникла на стыке психологии, статистики и финансов.

Хотя доказательства иррациональности инвесторов достаточно сильны, практические выводы для целей оценки не столь основательны. Можно рассмотреть оценку через дисконтирование денежных потоков в качестве антитезиса поведенческих финансов, поскольку данная методика предполагает, что стоимость актива – это приведенная стоимость ожидаемых денежных потоков, приходящихся на этот актив. В этом контексте есть два способа рассмотрения находок в поведенческих финансах:

1. Иррациональное поведение может объяснить, почему цены способны отклоняться от истинной стоимости (оцененной по модели дисконтированных денежных потоков). Следовательно, оно обеспечивает фундамент для избыточной доходности, получаемой рациональными инвесторами, которые основывают свои решения на вычисленной по модели стоимости. Здесь присутствует неявное предположение о том, что рынки по итогу признают иррациональность и скорректируют себя сами.

2. Иррациональное поведение также может объяснить, почему стоимость, полученная по модели дисконтированных денежных потоков, может отклоняться от сравнительной стоимости (оцененной при помощи мультипликаторов). Поскольку относительная стоимость определяется на основе анализа того, каким образом рынок назначает цены на аналогичные активы, существующее иррациональное поведение окажет свое влияние на стоимость актива.

Если поведение инвесторов столь очевидно, то возникает вопрос, почему так противоречивы предсказания, вытекающие из моделей? Вероятно, ответ кроется в том, что любая модель, которую пытаются применить для предсказания фобий и иррационального поведения, по своей природе едва ли остается стабильной. Поведенческие финансы в лучшем случае могут объяснить, почему и насколько цены акций отклоняются от истинной стоимости, но их роль в разработке инвестиционной стратегии остается под вопросом.

Хотя доказательства иррациональности инвесторов достаточно сильны, практические выводы для целей оценки не столь основательны. Можно рассмотреть оценку через дисконтирование денежных потоков в качестве антитезиса поведенческих финансов, поскольку данная методика предполагает, что стоимость актива – это приведенная стоимость ожидаемых денежных потоков, приходящихся на этот актив. В этом контексте есть два способа рассмотрения находок в поведенческих финансах:

1. Иррациональное поведение может объяснить, почему цены способны отклоняться от истинной стоимости (оцененной по модели дисконтированных денежных потоков). Следовательно, оно обеспечивает фундамент для избыточной доходности, получаемой рациональными инвесторами, которые основывают свои решения на вычисленной по модели стоимости. Здесь присутствует неявное предположение о том, что рынки по итогу признают иррациональность и скорректируют себя сами.

2. Иррациональное поведение также может объяснить, почему стоимость, полученная по модели дисконтированных денежных потоков, может отклоняться от сравнительной стоимости (оцененной при помощи мультипликаторов). Поскольку относительная стоимость определяется на основе анализа того, каким образом рынок назначает цены на аналогичные активы, существующее иррациональное поведение окажет свое влияние на стоимость актива.

Если поведение инвесторов столь очевидно, то возникает вопрос, почему так противоречивы предсказания, вытекающие из моделей? Вероятно, ответ кроется в том, что любая модель, которую пытаются применить для предсказания фобий и иррационального поведения, по своей природе едва ли остается стабильной. Поведенческие финансы в лучшем случае могут объяснить, почему и насколько цены акций отклоняются от истинной стоимости, но их роль в разработке инвестиционной стратегии остается под вопросом.

РЕАКЦИЯ РЫНКА НА ИНФОРМАЦИОННЫЕ СОБЫТИЯ

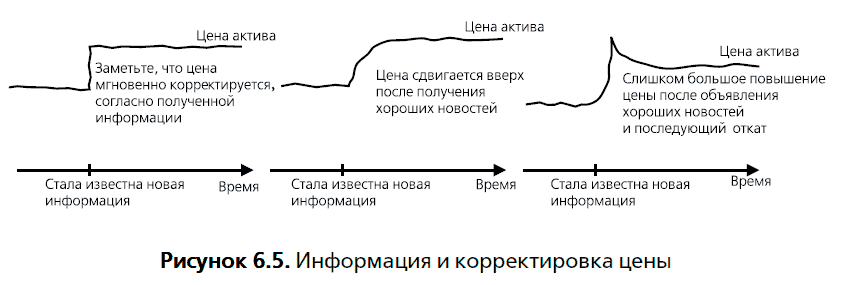

Одной из самых мощных проверок наличия рыночной эффективности является событийный анализ, когда свидетельства неэффективности пытаются обнаружить при анализе реакции рынка на информационные события (такие, как объявления о доходах или слиянии). Хотя реакция рынка на новую информацию совместима с эффективностью рынка, она должна быть немедленной и непредвзятой. Это положение представлено на рисунке 6.5, где сравниваются три различные реакции рынка на обнародование информации.

Из трех вариантов реакции рынка, представленных здесь, только первый совместим с эффективным рынком. Во втором варианте обнародование информации приводит к постепенному росту цен, что позволяет инвесторам заработать избыточную доходность после обнародования информации. Это очень медленно обучающийся рынок, где некоторые инвесторы зарабатывают избыточную доходность на сдвиге цен (price drift). В третьем варианте цена постоянно откликается на появление новой информации, но корректирует себя в течение последующих дней, предполагая чрезмерность реакции на информацию, проявившуюся в первоначальных изменениях цены. Опять же, активный инвестор мог бы совершить продажу сразу после уведомления и, по всей вероятности, заработать избыточную доходность благодаря ценовой коррекции.

Объявления о прибыли

Объявления о прибыли

Когда фирмы обнародуют объявления о прибыли, они поставляют на финансовые рынки информацию о текущих и будущих проектах. Важность информации и масштаб реакции рынка, по-видимому, зависят от того, насколько отчет о прибыли превзошел ожидания инвесторов или разочаровал их. На эффективном рынке реакция на отчет о прибыли должна быть мгновенной, если он содержит неожиданную информацию, и цены должны повыситься вследствие благоприятных новостей или понизиться в результате опубликования неблагоприятных данных.

Поскольку фактические прибыли сравниваются с ожиданиями инвесторов, одним из ключевых моментов событийного анализа в отношении отчета о прибыли является измерение этих ожиданий. В некоторых ранних исследованиях использовались прибыли за соответствующий квартал прошлого года в качестве меры для оценки ожидаемой в будущем прибыли (т. е. фирмы, которые объявляют о повышении прибыли по сравнению с кварталом прошлого года, создают «положительную новость», а фирмы, объявляющие о понижении прибыли по сравнению с кварталом прошлого года, создают «отрицательную новость»). В более поздних исследованиях оценки прибыли аналитиками использовались в качестве основы для определения ожидаемой прибыли, которая потом сравнивалась с фактической прибылью.

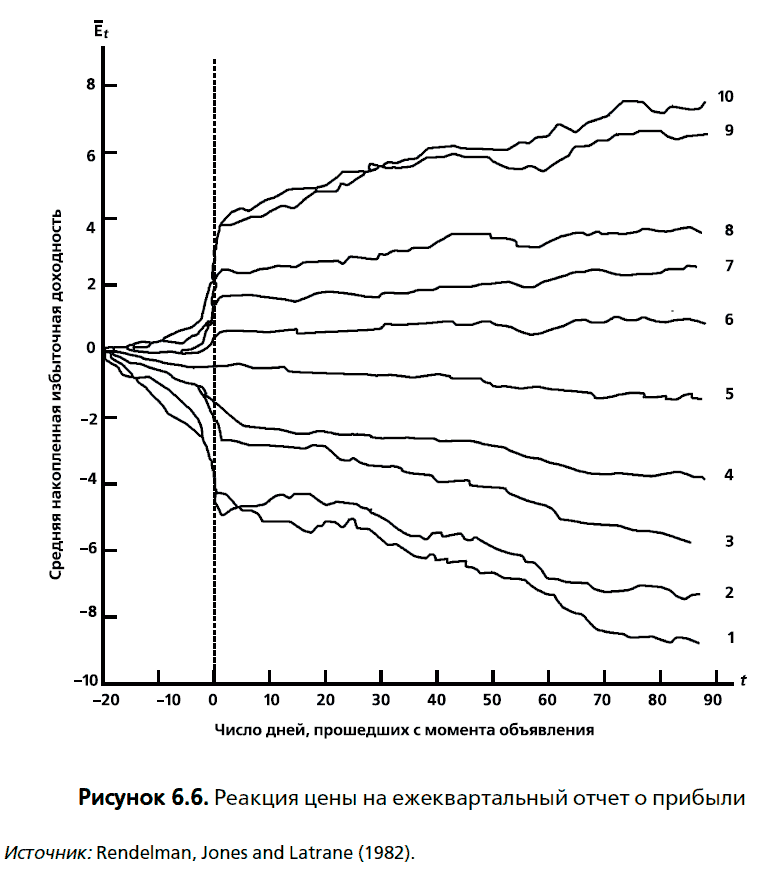

На рисунке 6.6 представлен график реакции цен на новости о прибыли, разделенные на четыре класса по своей важности: от «самых негативных» отчетов о прибыли (группа 1) до «самых позитивных» (группа 10). Выводы, вытекающие из этих графиков, совместимы с результатами, полученными в большинстве исследований, посвященных объявлениям о прибыли:

На рисунке 6.6 представлен график реакции цен на новости о прибыли, разделенные на четыре класса по своей важности: от «самых негативных» отчетов о прибыли (группа 1) до «самых позитивных» (группа 10). Выводы, вытекающие из этих графиков, совместимы с результатами, полученными в большинстве исследований, посвященных объявлениям о прибыли:

• Несомненно, объявления о прибыли дают финансовым рынкам ценную информацию. Имеют место положительные избыточные доходности (совокупные чрезмерные доходы) после положительных уведомлений и отрицательные значения избыточной доходности после отрицательных объявлений.

• Существуют свидетельства о рыночной реакции в день, непосредственно предшествующий объявлению о прибыли, которая совместима с природой сообщений (т. е. цены, как правило, идут вверх в день, предшествующий положительному объявлению, и вниз – в день, предшествующий отрицательному объявлению). Это можно рассматривать как свидетельство инсайдерской торговли, утечки информации или неправильной идентификации даты уведомления.

• Существуют свидетельства (хотя и слабые) сдвига цен в день, следующий за датой объявления. Таким образом, положительный отчет вызывает положительную реакцию рынка на дату объявления, и имеет место небольшой положительный доход в дни, следующие за обнародованием прибыли. Аналогичные выводы можно сделать в отношении отрицательных отчетов о прибыли[44].

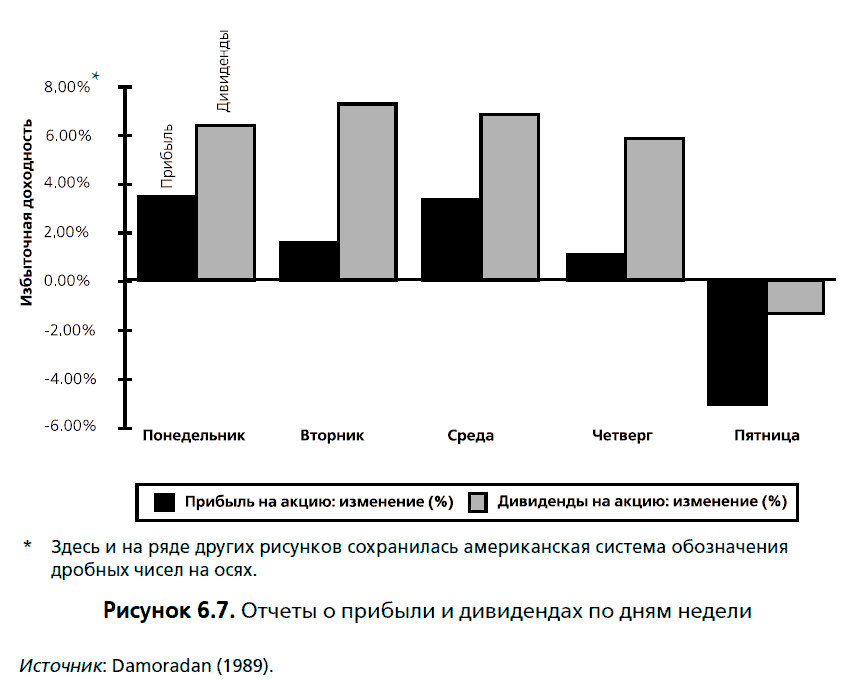

Менеджмент фирмы обладает определенной свободой действий при выборе времени появления отчетов о прибыли, и существуют свидетельства того, что выбор времени влияет на ожидаемые прибыли. Исследование Да-морадана (1989), посвященное отчетам о прибыли, классифицированным согласно дню недели, в который появилось уведомление о прибыли, показывает, что объявления о прибыли и дивидендах, обнародованные в пятницу, с гораздо большей вероятностью содержат негативную информацию, чем объявления, выпущенные в другие дни недели.

Менеджмент фирмы обладает определенной свободой действий при выборе времени появления отчетов о прибыли, и существуют свидетельства того, что выбор времени влияет на ожидаемые прибыли. Исследование Да-морадана (1989), посвященное отчетам о прибыли, классифицированным согласно дню недели, в который появилось уведомление о прибыли, показывает, что объявления о прибыли и дивидендах, обнародованные в пятницу, с гораздо большей вероятностью содержат негативную информацию, чем объявления, выпущенные в другие дни недели.

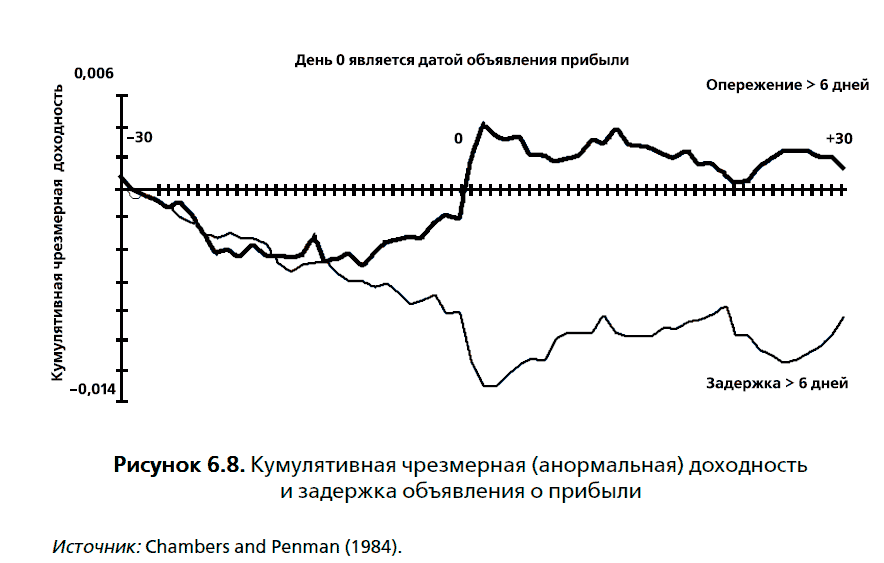

Кроме того, существуют свидетельства, представленные Чамбером и Пенманом (Chamber and Penman, 1984), что объявления о прибыли, опубликованные позднее запланированной даты их выхода, с гораздо большей вероятностью содержат негативную информацию, чем объявления, появившиеся раньше или вовремя. Это отображено на рисунке 6.8, где видно, что объявления, появившиеся на шесть дней позднее ожидаемой даты, с гораздо большей вероятностью содержат плохие новости и вызывают негативную реакцию рынка, чем объявления о прибыли, обнародованные раньше или вовремя.

Инвестиции и объявления о проектах

Инвестиции и объявления о проектах

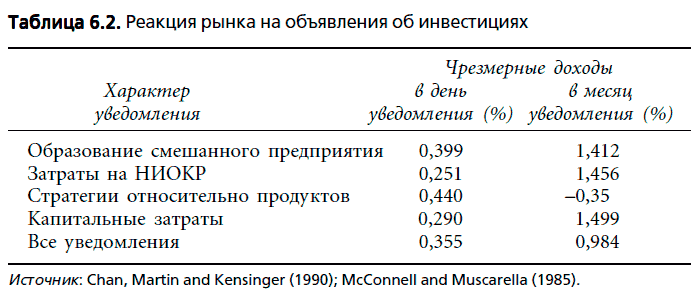

Фирмы часто объявляют о своих намерениях инвестировать ресурсы в проекты, а также в НИОКР. Существуют свидетельства, что финансовые рынки откликаются на уведомления подобного рода. На вопрос о том, учитывают ли рынки долгосрочную или краткосрочную перспективу, можно частично ответить, основываясь на анализе реакции рынка. Если финансовые рынки настолько краткосрочны, как считают эксперты, то они должны реагировать негативно на объявления фирмы о своих планах по инвестированию в НИОКР. Факты же говорят об обратном. В таблице 6.2 представлены реакции рынка на различные классы объявлений об инвестициях, сделанных фирмой.

Эта таблица не включает самые крупные инвестиции, производимые фирмами, т. е. приобретения других фирм. В данном случае свидетельства не столь благоприятны. Примерно в 55 % всех приобретений цены акций приобретающей фирмы падают при объявлении о приобретении, показывая веру рынка в то, что фирмы, как правило, переплачивают при приобретении.

Из трех вариантов реакции рынка, представленных здесь, только первый совместим с эффективным рынком. Во втором варианте обнародование информации приводит к постепенному росту цен, что позволяет инвесторам заработать избыточную доходность после обнародования информации. Это очень медленно обучающийся рынок, где некоторые инвесторы зарабатывают избыточную доходность на сдвиге цен (price drift). В третьем варианте цена постоянно откликается на появление новой информации, но корректирует себя в течение последующих дней, предполагая чрезмерность реакции на информацию, проявившуюся в первоначальных изменениях цены. Опять же, активный инвестор мог бы совершить продажу сразу после уведомления и, по всей вероятности, заработать избыточную доходность благодаря ценовой коррекции.

Когда фирмы обнародуют объявления о прибыли, они поставляют на финансовые рынки информацию о текущих и будущих проектах. Важность информации и масштаб реакции рынка, по-видимому, зависят от того, насколько отчет о прибыли превзошел ожидания инвесторов или разочаровал их. На эффективном рынке реакция на отчет о прибыли должна быть мгновенной, если он содержит неожиданную информацию, и цены должны повыситься вследствие благоприятных новостей или понизиться в результате опубликования неблагоприятных данных.

Поскольку фактические прибыли сравниваются с ожиданиями инвесторов, одним из ключевых моментов событийного анализа в отношении отчета о прибыли является измерение этих ожиданий. В некоторых ранних исследованиях использовались прибыли за соответствующий квартал прошлого года в качестве меры для оценки ожидаемой в будущем прибыли (т. е. фирмы, которые объявляют о повышении прибыли по сравнению с кварталом прошлого года, создают «положительную новость», а фирмы, объявляющие о понижении прибыли по сравнению с кварталом прошлого года, создают «отрицательную новость»). В более поздних исследованиях оценки прибыли аналитиками использовались в качестве основы для определения ожидаемой прибыли, которая потом сравнивалась с фактической прибылью.

• Несомненно, объявления о прибыли дают финансовым рынкам ценную информацию. Имеют место положительные избыточные доходности (совокупные чрезмерные доходы) после положительных уведомлений и отрицательные значения избыточной доходности после отрицательных объявлений.

• Существуют свидетельства о рыночной реакции в день, непосредственно предшествующий объявлению о прибыли, которая совместима с природой сообщений (т. е. цены, как правило, идут вверх в день, предшествующий положительному объявлению, и вниз – в день, предшествующий отрицательному объявлению). Это можно рассматривать как свидетельство инсайдерской торговли, утечки информации или неправильной идентификации даты уведомления.

• Существуют свидетельства (хотя и слабые) сдвига цен в день, следующий за датой объявления. Таким образом, положительный отчет вызывает положительную реакцию рынка на дату объявления, и имеет место небольшой положительный доход в дни, следующие за обнародованием прибыли. Аналогичные выводы можно сделать в отношении отрицательных отчетов о прибыли[44].

Кроме того, существуют свидетельства, представленные Чамбером и Пенманом (Chamber and Penman, 1984), что объявления о прибыли, опубликованные позднее запланированной даты их выхода, с гораздо большей вероятностью содержат негативную информацию, чем объявления, появившиеся раньше или вовремя. Это отображено на рисунке 6.8, где видно, что объявления, появившиеся на шесть дней позднее ожидаемой даты, с гораздо большей вероятностью содержат плохие новости и вызывают негативную реакцию рынка, чем объявления о прибыли, обнародованные раньше или вовремя.

Фирмы часто объявляют о своих намерениях инвестировать ресурсы в проекты, а также в НИОКР. Существуют свидетельства, что финансовые рынки откликаются на уведомления подобного рода. На вопрос о том, учитывают ли рынки долгосрочную или краткосрочную перспективу, можно частично ответить, основываясь на анализе реакции рынка. Если финансовые рынки настолько краткосрочны, как считают эксперты, то они должны реагировать негативно на объявления фирмы о своих планах по инвестированию в НИОКР. Факты же говорят об обратном. В таблице 6.2 представлены реакции рынка на различные классы объявлений об инвестициях, сделанных фирмой.

Эта таблица не включает самые крупные инвестиции, производимые фирмами, т. е. приобретения других фирм. В данном случае свидетельства не столь благоприятны. Примерно в 55 % всех приобретений цены акций приобретающей фирмы падают при объявлении о приобретении, показывая веру рынка в то, что фирмы, как правило, переплачивают при приобретении.

РЫНОЧНЫЕ АНОМАЛИИ

Merriam-Webster Collegiate Dictionary определяет аномалию как «отклонение от обычного правила». Исследования эффективности рынка позволили обнаружить множество примеров рыночного поведения, которые несовместимы с существующими моделями риска и доходности и часто не поддаются рациональным объяснениям. Живучесть подобных поведенческих моделей подсказывает, что проблема (по крайней мере, некоторых аномалий) лежит в моделях риска и доходности, а не в поведении финансовых рынков. В следующем разделе описываются некоторые из наиболее часто наблюдаемых аномалий на финансовых рынках Соединенных Штатов и других стран.

Аномалии, основанные на характеристиках фирмы

Есть несколько видов аномалий, обусловленных наблюдаемыми характеристиками фирм, включая рыночную стоимость собственного капитала, мультипликаторы «цена/прибыль» и «цена/балансовая стоимость».

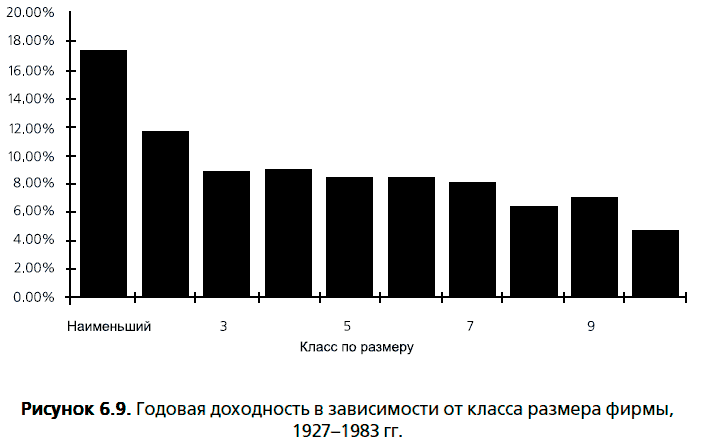

Эффект небольших фирм. Исследования, аналогичные тем, что были проведены Банцем (Banz, 1981) и Кеймом (Keim, 1983), показали, что небольшие фирмы добиваются более высокой доходности (в сопоставлении с рыночной стоимостью собственного капитала), чем более крупные фирмы с аналогичным риском (при этом риск выражается при помощи рыночного коэффициента бета). На рисунке 6.9 содержится информация о доходах на акции, разбитых на 10 классов, согласно их рыночной стоимости, за период 1927–1983 гг.

Размер премии за инвестирование в акции небольшой фирмы хотя и варьировался во времени, как правило, оставался положительным. Он был самым высоким в течение 1970-х и в начале 1980-х годов и самым низким – в течение 1990-х. Живучесть этой премии вызвала несколько возможных объяснений:

Размер премии за инвестирование в акции небольшой фирмы хотя и варьировался во времени, как правило, оставался положительным. Он был самым высоким в течение 1970-х и в начале 1980-х годов и самым низким – в течение 1990-х. Живучесть этой премии вызвала несколько возможных объяснений:

1. Транзакционные издержки инвестирования в акции небольших фирм существенно выше, чем транзакционные затраты от инвестирования в акции более крупных фирм, а премии оцениваются без учета этих издержек. Хотя, как правило, все так и есть, разница в транзакционных издержках едва ли может объяснить значительность премии на протяжении всех временных периодов, к тому же она становится существенно менее важной для более длительных инвестиционных перспектив. Трудности воспроизведения премий небольших фирм, наблюдаемые в исследованиях в реальном времени, продемонстрированы на рисунке 6.10, где сравнивается доходность портфеля вымышленной малой фирмы (CRSP Small Stocks) с фактической доходностью инвестирования во взаимный фонд малых фирм (DFA Small Stock Fund), который придерживается стратегии пассивного инвестирования в акции малых фирм.

Аномалии, основанные на характеристиках фирмы

Есть несколько видов аномалий, обусловленных наблюдаемыми характеристиками фирм, включая рыночную стоимость собственного капитала, мультипликаторы «цена/прибыль» и «цена/балансовая стоимость».

Эффект небольших фирм. Исследования, аналогичные тем, что были проведены Банцем (Banz, 1981) и Кеймом (Keim, 1983), показали, что небольшие фирмы добиваются более высокой доходности (в сопоставлении с рыночной стоимостью собственного капитала), чем более крупные фирмы с аналогичным риском (при этом риск выражается при помощи рыночного коэффициента бета). На рисунке 6.9 содержится информация о доходах на акции, разбитых на 10 классов, согласно их рыночной стоимости, за период 1927–1983 гг.

1. Транзакционные издержки инвестирования в акции небольших фирм существенно выше, чем транзакционные затраты от инвестирования в акции более крупных фирм, а премии оцениваются без учета этих издержек. Хотя, как правило, все так и есть, разница в транзакционных издержках едва ли может объяснить значительность премии на протяжении всех временных периодов, к тому же она становится существенно менее важной для более длительных инвестиционных перспектив. Трудности воспроизведения премий небольших фирм, наблюдаемые в исследованиях в реальном времени, продемонстрированы на рисунке 6.10, где сравнивается доходность портфеля вымышленной малой фирмы (CRSP Small Stocks) с фактической доходностью инвестирования во взаимный фонд малых фирм (DFA Small Stock Fund), который придерживается стратегии пассивного инвестирования в акции малых фирм.