Страница:

Коэффициент ликвидности[19]. Коэффициент ликвидности – это соотношение между текущими активами, или оборотными средствами, фирмы (денежные средства, товарно-материальные запасы, счета к получению) и ее текущими пассивами (обязательства, подлежащие выполнению в следующем периоде):

Коэффициент ликвидности, составляющий, например, менее единицы, означает, что обязательства фирмы на следующий год превышают активы, которые могут быть обращены в денежные средства. Данный коэффициент может послужить выражением риска ликвидности.

Коэффициент ликвидности, составляющий, например, менее единицы, означает, что обязательства фирмы на следующий год превышают активы, которые могут быть обращены в денежные средства. Данный коэффициент может послужить выражением риска ликвидности.

Хотя традиционный анализ советует фирмам иметь коэффициент ликвидности, равный 2 или более, существует компромисс между минимизацией риска ликвидности и связыванием все больших и больших денежных средств в чистом оборотном капитале (Чистый оборотный капитал = текущие активы – текущие обязательства). На практике же, разумно предположить, что чрезмерно высокий коэффициент ликвидности говорит о неспособности фирмы сократить свои товарно-материальные запасы, а это является признаком нездоровья. В последнее время фирмы затратили много усилий, направленных на сокращение коэффициента ликвидности и повышение эффективности управления чистым оборотным капиталом.

Привлекательность коэффициента ликвидности может быть объяснена несколькими соображениями. Во-первых, фирма легко может употребить данный коэффициент для создания в финансовых отчетах иллюзии о своей надежности. Во-вторых, текущие активы (оборотные средства) и текущие обязательства могут измениться на равную величину, однако воздействие на коэффициент ликвидности будет зависеть от его величины до изменения[20].

Коэффициент быстрого покрытия, или «кислотного» теста. Одним из вариантов коэффициента ликвидности является коэффициент быстрого покрытия (quick ratio), или коэффициент «кислотного» теста (acid test ratio). При его расчете оборотные средства, которые можно быстро обратить в денежные средства (денежные средства, ликвидные ценные бумаги), отделяются от менее ликвидных оборотных средств (товарно-материальные запасы, счета к получению).

Коэффициенты оборачиваемости. Коэффициенты оборачиваемости (turnover ratios) измеряют эффективность управления оборотным капиталом, поскольку они учитывают соотношение счетов к получению и товарно-материальных запасов к объему продаж и стоимости проданных товаров:

Требуемый период финансирования (required financing period) = число дней просрочки по счетам к получению + число дней хранения товарно-материальных запасов – число дней просрочки по счетам к оплате.

Чем больше период финансирования для фирмы, тем выше ее риск краткосрочной ликвидности.

Долгосрочная платежеспособность и риск дефолта. Показатели долгосрочной платежеспособности предназначены для определения способности фирмы выплачивать процентные и основные платежи. Очевидно, что коэффициенты доходности, которые обсуждались ранее в этом разделе, являются существенными элементами этого анализа. Коэффициенты, созданные специально для измерения долгосрочной платежеспособности, соотносят доходность с уровнем платежей по долгам, чтобы определить, насколько легко фирма может расстаться со своими средствами для совершения данных платежей.

Долгосрочная платежеспособность и риск дефолта. Показатели долгосрочной платежеспособности предназначены для определения способности фирмы выплачивать процентные и основные платежи. Очевидно, что коэффициенты доходности, которые обсуждались ранее в этом разделе, являются существенными элементами этого анализа. Коэффициенты, созданные специально для измерения долгосрочной платежеспособности, соотносят доходность с уровнем платежей по долгам, чтобы определить, насколько легко фирма может расстаться со своими средствами для совершения данных платежей.

Коэффициенты покрытия процентов. Коэффициент покрытия процентов (interest coverage ratio) измеряет способность фирмы осуществлять процентные платежи из доходов без учета уплаты налогов и долгов.

Чем выше коэффициент покрытия процентов, тем больше гарантия, что фирма способна выделять средства из прибыли на выплату процентных платежей. Однако данное соображение нельзя воспринимать как абсолютную истину, поскольку величина прибыли до уплаты налогов и выплаты процентов весьма изменчива и может значительно снизиться в случае наступления экономического кризиса. Следовательно, две фирмы могут обладать одинаковыми коэффициентами покрытия процентов и все же с точки зрения риска находиться в совершенно разных категориях. Знаменатель коэффициента покрытия процентов можно легко расширить таким образом, чтобы он охватывал другие фиксированные обязательства, такие как арендные платежи. Если мы прибегнем к этому варианту, то данный коэффициент будет называться коэффициентом покрытия постоянных затрат (fixed charges coverage ratio):

Чем выше коэффициент покрытия процентов, тем больше гарантия, что фирма способна выделять средства из прибыли на выплату процентных платежей. Однако данное соображение нельзя воспринимать как абсолютную истину, поскольку величина прибыли до уплаты налогов и выплаты процентов весьма изменчива и может значительно снизиться в случае наступления экономического кризиса. Следовательно, две фирмы могут обладать одинаковыми коэффициентами покрытия процентов и все же с точки зрения риска находиться в совершенно разных категориях. Знаменатель коэффициента покрытия процентов можно легко расширить таким образом, чтобы он охватывал другие фиксированные обязательства, такие как арендные платежи. Если мы прибегнем к этому варианту, то данный коэффициент будет называться коэффициентом покрытия постоянных затрат (fixed charges coverage ratio):

Наконец, данный коэффициент, выраженный в единицах прибыли, можно переформулировать в единицах денежных потоков, если включить в числитель доход до уплаты процентов, налогов, начисления износа и амортизации (earnings before interest, taxes, depreciation, and amortization – EBIDTA), а в знаменатель поставить постоянные денежные затраты (cash fixed charges).

Наконец, данный коэффициент, выраженный в единицах прибыли, можно переформулировать в единицах денежных потоков, если включить в числитель доход до уплаты процентов, налогов, начисления износа и амортизации (earnings before interest, taxes, depreciation, and amortization – EBIDTA), а в знаменатель поставить постоянные денежные затраты (cash fixed charges).

Коэффициенты покрытия процентов и покрытия постоянных затрат открыты для критики, поскольку в них не учитываются капитальные затраты, т. е. денежные потоки, которые могут быть произвольными только в краткосрочном, а не в долгосрочном периоде, если фирма хочет поддерживать свой рост. Один из способов расчета объема данного вида денежных потоков по отношению к операционным денежным потокам заключается в вычислении коэффициента из этих двух величин:

Коэффициенты покрытия процентов и покрытия постоянных затрат открыты для критики, поскольку в них не учитываются капитальные затраты, т. е. денежные потоки, которые могут быть произвольными только в краткосрочном, а не в долгосрочном периоде, если фирма хочет поддерживать свой рост. Один из способов расчета объема данного вида денежных потоков по отношению к операционным денежным потокам заключается в вычислении коэффициента из этих двух величин:

Хотя существует достаточно большое число различных определений денежных потоков, проистекающих из характера операций, наиболее разумным представляется измерение денежных потоков от текущих операций без учета выплаты процентов, но с учетом выплаченных налогов и прироста оборотного капитала.

Хотя существует достаточно большое число различных определений денежных потоков, проистекающих из характера операций, наиболее разумным представляется измерение денежных потоков от текущих операций без учета выплаты процентов, но с учетом выплаченных налогов и прироста оборотного капитала.

Денежный поток = EBIT ×(1 – ставка налога) – Доборотного капитала.

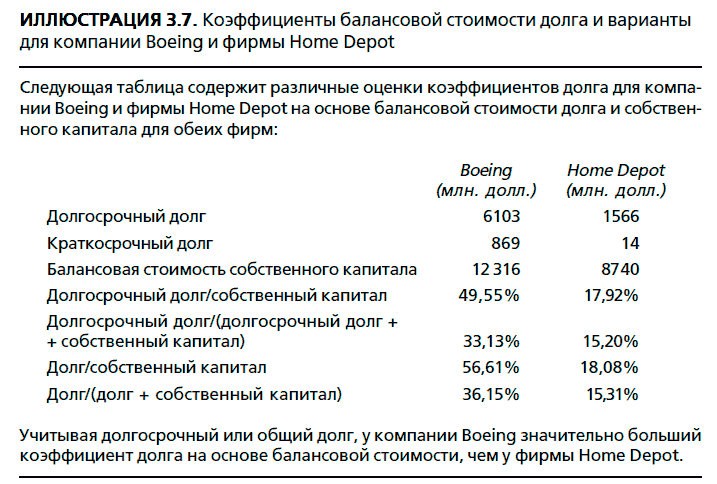

Коэффициенты долга. Коэффициенты покрытия процента измеряют способность фирмы выплачивать проценты, однако они не показывают, способна ли фирма выплатить основную сумму по неуплаченным долгам. Для этого необходимы коэффициенты, соотносящие долги с общей величиной капитала или собственного капитала. Два наиболее часто используемых коэффициента долга (debt ratio):

Коэффициенты долга. Коэффициенты покрытия процента измеряют способность фирмы выплачивать проценты, однако они не показывают, способна ли фирма выплатить основную сумму по неуплаченным долгам. Для этого необходимы коэффициенты, соотносящие долги с общей величиной капитала или собственного капитала. Два наиболее часто используемых коэффициента долга (debt ratio):

Коэффициент «долг/капитал» – долг/(долг + собственный капитал);

Коэффициент «долг/собственный капитал» – долг/собственный капитал.

Первый коэффициент измеряет долг как долю в общей сумме капитала фирмы; он не может превышать 100 %. Второй коэффициент измеряет долг как долю в балансовой стоимости собственного капитала фирмы, и его можно легко вывести из первого коэффициента:

Коэффициент «долг/собственный капитал» – (долг/коэффициент «долг/капитал»)/(1 – долг/коэффициент «долг/капитал»).

Эти коэффициенты предполагают, что источником капитала являются только долги и собственный капитал, но их легко преобразовать, чтобы охватить другие источники финансирования, такие как привилегированные акции. Хотя привилегированные акции иногда относят к классу «собственного капитала» вместе с обыкновенными акциями, разумнее различать эти два источника финансирования и вычислять коэффициент «привилегированные акции/капитал» (который включает долг, собственный капитал и привилегированные акции).

Есть два близких друг другу варианта коэффициента долга. В первом используется только долгосрочный, а не совокупный долг на том основании, что краткосрочный долг является преходящим явлением и не влияет на долгосрочную платежеспособность фирмы:

Коэффициент «долгосрочный долг/капитал» – долгосрочный долг/(долгосрочный долг + собственный капитал);

Коэффициент «долгосрочный долг/собственный капитал» – долгосрочный долг/собственный капитал.

С учетом той легкости, с какой фирмы могут управляться с краткосрочными долгами, и их готовности использовать эти долги для финансирования долгосрочных проектов, данные варианты коэффициента долга могут дать несколько искаженную картину риска финансового рычага фирмы.

Во втором варианте коэффициента долга вместо балансовой стоимости используется рыночная стоимость долга (market value of debt – MV), в основном для отражения того факта, что некоторые фирмы обладают гораздо большей способностью занимать средства, чем это может показаться на основе их балансовой стоимости.

Коэффициент «рыночная стоимость/капитал» – рыночная стоимость долга/(рыночная стоимость долга + рыночная стоимость собственного капитала);

Коэффициент «рыночная стоимость/собственный капитал» – рыночная стоимость долга/рыночная стоимость собственного капитала.

Многие аналитики отвергают использование рыночной стоимости для вычислений, утверждая, что она изменчива, поэтому ненадежна (не говоря уже о том, что не так просто выяснить рыночную стоимость долга). Но эти возражения можно оспорить. Действительно, трудно выяснить рыночную стоимость долга фирм, которые не выпускают свои облигации на публичный рынок, причем рыночную стоимость собственного капитала недостаточно просто выяснить, следует учесть ее постоянное изменение, поскольку это отражается на фирме и рынке в целом. Кроме того, использование балансовой стоимости долга в качестве приближенной оценки для рыночной стоимости в тех случаях, когда облигации не обращаются на открытом рынке, существенно не влияет на большинство коэффициентов долга, основанных на рыночной стоимости[21].

ДРУГИЕ ВОПРОСЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ

ЗАКЛЮЧЕНИЕ

КОНТРОЛЬНЫЕ ВОПРОСЫ

Глава 4. НАЧАЛЬНЫЕ СВЕДЕНИЯ О РИСКЕ

Хотя традиционный анализ советует фирмам иметь коэффициент ликвидности, равный 2 или более, существует компромисс между минимизацией риска ликвидности и связыванием все больших и больших денежных средств в чистом оборотном капитале (Чистый оборотный капитал = текущие активы – текущие обязательства). На практике же, разумно предположить, что чрезмерно высокий коэффициент ликвидности говорит о неспособности фирмы сократить свои товарно-материальные запасы, а это является признаком нездоровья. В последнее время фирмы затратили много усилий, направленных на сокращение коэффициента ликвидности и повышение эффективности управления чистым оборотным капиталом.

Привлекательность коэффициента ликвидности может быть объяснена несколькими соображениями. Во-первых, фирма легко может употребить данный коэффициент для создания в финансовых отчетах иллюзии о своей надежности. Во-вторых, текущие активы (оборотные средства) и текущие обязательства могут измениться на равную величину, однако воздействие на коэффициент ликвидности будет зависеть от его величины до изменения[20].

Коэффициент быстрого покрытия, или «кислотного» теста. Одним из вариантов коэффициента ликвидности является коэффициент быстрого покрытия (quick ratio), или коэффициент «кислотного» теста (acid test ratio). При его расчете оборотные средства, которые можно быстро обратить в денежные средства (денежные средства, ликвидные ценные бумаги), отделяются от менее ликвидных оборотных средств (товарно-материальные запасы, счета к получению).

Исключение из расчетов таких категорий, как счета к получению и товарноматериальные запасы, не является непреложным правилом. Если один из данных активов можно быстро обратить в денежные средства, то позволительно учитывать его при расчете коэффициента быстрого покрытия.Коэффициент быстрого покрытия – (денежные средства + ликвидные ценные бумаги)/текущие обязательства.

Коэффициенты оборачиваемости. Коэффициенты оборачиваемости (turnover ratios) измеряют эффективность управления оборотным капиталом, поскольку они учитывают соотношение счетов к получению и товарно-материальных запасов к объему продаж и стоимости проданных товаров:

Оборачиваемость счетов к получению – объем продаж/средний размер счетов к получению.

Данные показатели можно рассматривать как измерение скорости, с которой фирма превращает счета к получению в денежные средства или в товарно-материальные запасы. Данные коэффициенты часто выражаются как число дней просрочки:Оборачиваемость товарно-материальных запасов – стоимость проданных товаров/средний размер товарно-материальных запасов.

Число дней просрочки по счетам к получению – 365/оборачиваемость счетов к получению.

Аналогичный показатель может быть рассчитан в отношении счетов к оплате, соотносимых с объемом продаж:Число дней хранения товарно-материальных запасов – 365/оборачиваемость товарно-материальных запасов.

Оборачиваемость счетов к оплате – бъем продаж/средний размер счетов к оплате.

Поскольку счета к получению и товарно-материальные запасы – это активы, а счета к оплате – обязательства, эти три показателя (представленные как число дней просрочки) можно комбинировать для получения оценки того, в какой степени фирма нуждается в привлечении средств со стороны для финансирования оборотного капитала.Число дней просрочки по счетам к оплате – 365/оборачиваемость счетов к оплате.

Требуемый период финансирования (required financing period) = число дней просрочки по счетам к получению + число дней хранения товарно-материальных запасов – число дней просрочки по счетам к оплате.

Чем больше период финансирования для фирмы, тем выше ее риск краткосрочной ликвидности.

Коэффициенты покрытия процентов. Коэффициент покрытия процентов (interest coverage ratio) измеряет способность фирмы осуществлять процентные платежи из доходов без учета уплаты налогов и долгов.

Денежный поток = EBIT ×(1 – ставка налога) – Доборотного капитала.

Коэффициент «долг/капитал» – долг/(долг + собственный капитал);

Коэффициент «долг/собственный капитал» – долг/собственный капитал.

Первый коэффициент измеряет долг как долю в общей сумме капитала фирмы; он не может превышать 100 %. Второй коэффициент измеряет долг как долю в балансовой стоимости собственного капитала фирмы, и его можно легко вывести из первого коэффициента:

Коэффициент «долг/собственный капитал» – (долг/коэффициент «долг/капитал»)/(1 – долг/коэффициент «долг/капитал»).

Эти коэффициенты предполагают, что источником капитала являются только долги и собственный капитал, но их легко преобразовать, чтобы охватить другие источники финансирования, такие как привилегированные акции. Хотя привилегированные акции иногда относят к классу «собственного капитала» вместе с обыкновенными акциями, разумнее различать эти два источника финансирования и вычислять коэффициент «привилегированные акции/капитал» (который включает долг, собственный капитал и привилегированные акции).

Есть два близких друг другу варианта коэффициента долга. В первом используется только долгосрочный, а не совокупный долг на том основании, что краткосрочный долг является преходящим явлением и не влияет на долгосрочную платежеспособность фирмы:

Коэффициент «долгосрочный долг/капитал» – долгосрочный долг/(долгосрочный долг + собственный капитал);

Коэффициент «долгосрочный долг/собственный капитал» – долгосрочный долг/собственный капитал.

С учетом той легкости, с какой фирмы могут управляться с краткосрочными долгами, и их готовности использовать эти долги для финансирования долгосрочных проектов, данные варианты коэффициента долга могут дать несколько искаженную картину риска финансового рычага фирмы.

Во втором варианте коэффициента долга вместо балансовой стоимости используется рыночная стоимость долга (market value of debt – MV), в основном для отражения того факта, что некоторые фирмы обладают гораздо большей способностью занимать средства, чем это может показаться на основе их балансовой стоимости.

Коэффициент «рыночная стоимость/капитал» – рыночная стоимость долга/(рыночная стоимость долга + рыночная стоимость собственного капитала);

Коэффициент «рыночная стоимость/собственный капитал» – рыночная стоимость долга/рыночная стоимость собственного капитала.

Многие аналитики отвергают использование рыночной стоимости для вычислений, утверждая, что она изменчива, поэтому ненадежна (не говоря уже о том, что не так просто выяснить рыночную стоимость долга). Но эти возражения можно оспорить. Действительно, трудно выяснить рыночную стоимость долга фирм, которые не выпускают свои облигации на публичный рынок, причем рыночную стоимость собственного капитала недостаточно просто выяснить, следует учесть ее постоянное изменение, поскольку это отражается на фирме и рынке в целом. Кроме того, использование балансовой стоимости долга в качестве приближенной оценки для рыночной стоимости в тех случаях, когда облигации не обращаются на открытом рынке, существенно не влияет на большинство коэффициентов долга, основанных на рыночной стоимости[21].

ДРУГИЕ ВОПРОСЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ

Стандарты и методы бухгалтерского учета в разных странах могут значительно различаться, и эти различия способны повлиять на сравнение компаний.

Различия в стандартах бухгалтерского учета и практика

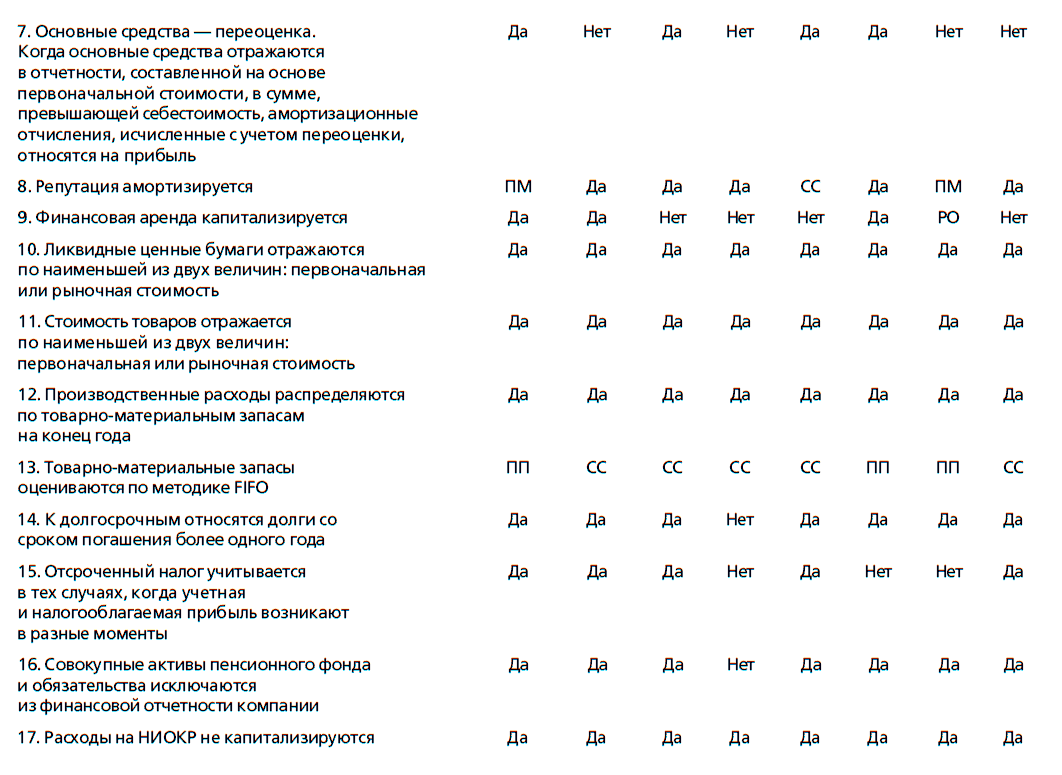

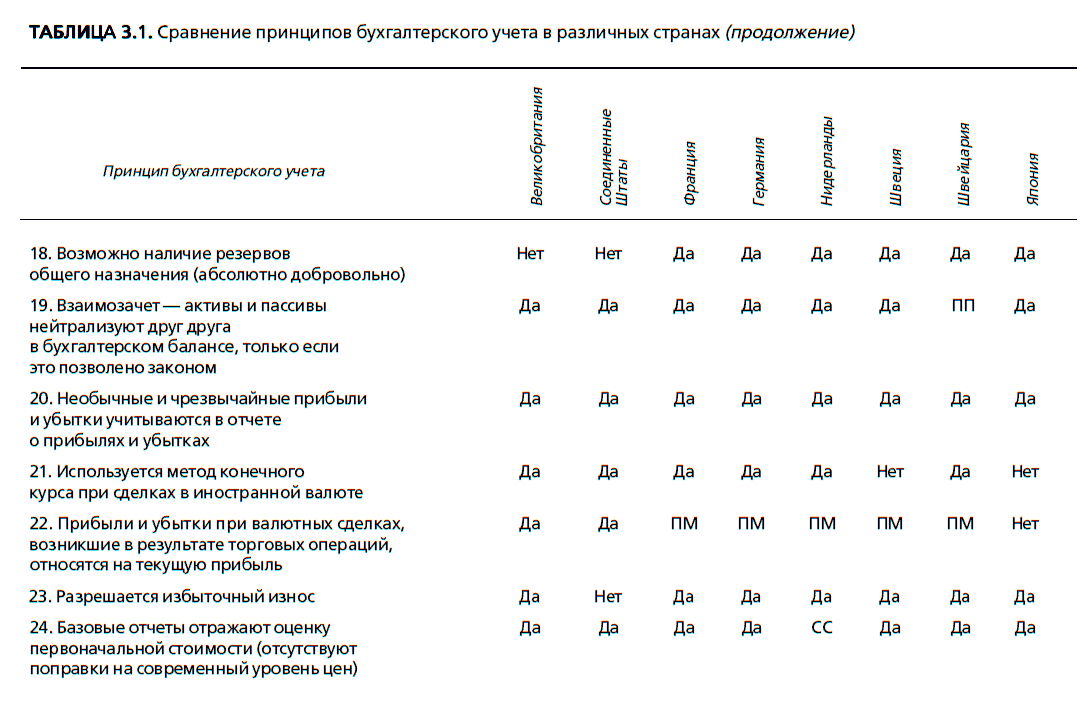

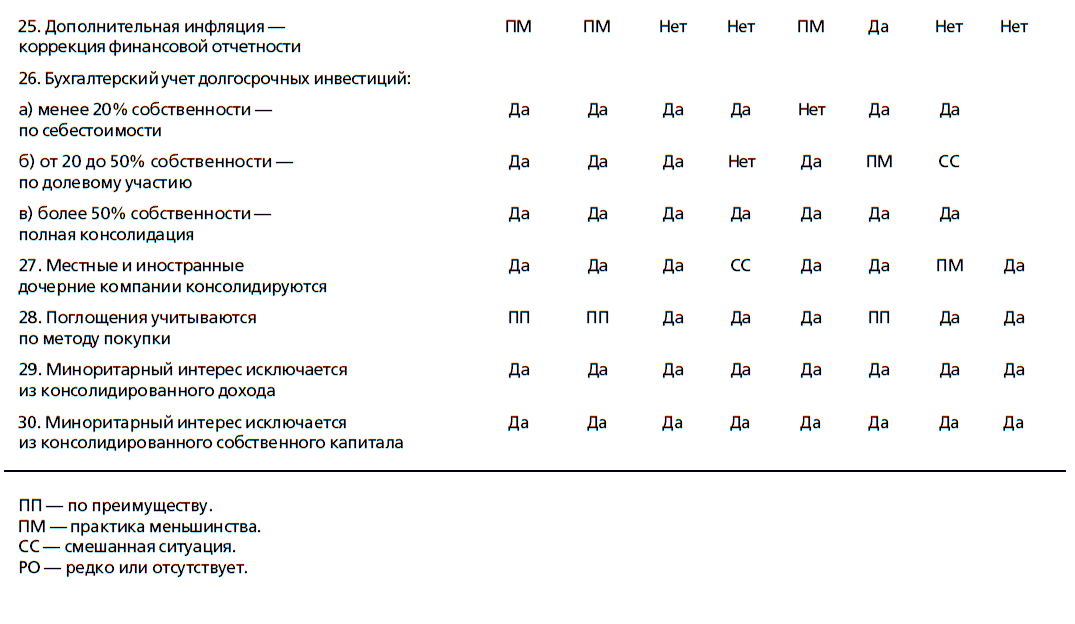

Различия в стандартах бухгалтерского учета между разными странами влияют на измерение прибыли. Тем не менее эти различия не столь велики, как кажется некоторым аналитикам, и они не могут оправдать существенные отклонения от фундаментальных принципов оценки[22]. Чои и Левич (Choi and Levich) в своем обзоре бухгалтерских стандартов на различных рынках за 1990 г. отметили, что большинство стран при ведении бухгалтерского учета придерживаются принципов неизменности методов учета, признания доходов по реализации и учета по первоначальной стоимости. Таблица 3.1 суммирует бухгалтерские стандарты, действующие на восьми ведущих финансовых рынках, и показывает, что сходства в значительной степени превышают различия.

Самые сильные отличия от США наблюдаются в двух странах – Германии и Японии. Основные отличия следующие: во-первых, компании в Соединенных Штатах, как правило, ведут финансовую и налоговую отчетность раздельно, что порождает такие пункты в отчетах, как отсроченные налоги, призванные покрыть разницу между двумя линиями отчетности. Следовательно, методы начисления износа в финансовых отчетах, по всей вероятности, будут ускоренными, а потому приведут к сокращению заявленной прибыли. Во-вторых, требование капитализации аренды и представления ее в качестве обязательства в Соединенных Штатах носят характер значительно большей принудительности. В Японии аренда рассматривается, как правило, как операционная аренда и не отображается на стороне пассивов в бухгалтерском балансе. В Германии фирмы могут капитализировать аренду, однако по сравнению с американскими компаниями, они обладают большей свободой при классификации ее как операционной аренды или капитальной аренды. В-третьих, однажды созданная репутация может амортизироваться в течение 40 лет в США и в течение гораздо меньшего срока в Германии и Японии, что также приводит к уменьшению прибыли. В-четвертых, в США резервы можно создавать только для специальных целей, в то время как в Японии и Германии компании могут использовать общие резервы для выравнивания прибыли, полученной в различные периоды, что приводит к занижению прибыли в удачные годы и к завышению – в неудачные.

Большую часть этих различий можно учесть и скорректировать при сравнении компаний, действующих в Соединенных Штатах, с фирмами, работающими на других финансовых рынках. Если не принимать во внимание различия в бухгалтерских стандартах между сравниваемыми компаниями, то такие показатели, как мультипликатор «цена/прибыль», использующие объявленную и скорректированную прибыль, могут ввести в заблуждение.

Большую часть этих различий можно учесть и скорректировать при сравнении компаний, действующих в Соединенных Штатах, с фирмами, работающими на других финансовых рынках. Если не принимать во внимание различия в бухгалтерских стандартах между сравниваемыми компаниями, то такие показатели, как мультипликатор «цена/прибыль», использующие объявленную и скорректированную прибыль, могут ввести в заблуждение.

Различия в стандартах бухгалтерского учета и практика

Различия в стандартах бухгалтерского учета между разными странами влияют на измерение прибыли. Тем не менее эти различия не столь велики, как кажется некоторым аналитикам, и они не могут оправдать существенные отклонения от фундаментальных принципов оценки[22]. Чои и Левич (Choi and Levich) в своем обзоре бухгалтерских стандартов на различных рынках за 1990 г. отметили, что большинство стран при ведении бухгалтерского учета придерживаются принципов неизменности методов учета, признания доходов по реализации и учета по первоначальной стоимости. Таблица 3.1 суммирует бухгалтерские стандарты, действующие на восьми ведущих финансовых рынках, и показывает, что сходства в значительной степени превышают различия.

Самые сильные отличия от США наблюдаются в двух странах – Германии и Японии. Основные отличия следующие: во-первых, компании в Соединенных Штатах, как правило, ведут финансовую и налоговую отчетность раздельно, что порождает такие пункты в отчетах, как отсроченные налоги, призванные покрыть разницу между двумя линиями отчетности. Следовательно, методы начисления износа в финансовых отчетах, по всей вероятности, будут ускоренными, а потому приведут к сокращению заявленной прибыли. Во-вторых, требование капитализации аренды и представления ее в качестве обязательства в Соединенных Штатах носят характер значительно большей принудительности. В Японии аренда рассматривается, как правило, как операционная аренда и не отображается на стороне пассивов в бухгалтерском балансе. В Германии фирмы могут капитализировать аренду, однако по сравнению с американскими компаниями, они обладают большей свободой при классификации ее как операционной аренды или капитальной аренды. В-третьих, однажды созданная репутация может амортизироваться в течение 40 лет в США и в течение гораздо меньшего срока в Германии и Японии, что также приводит к уменьшению прибыли. В-четвертых, в США резервы можно создавать только для специальных целей, в то время как в Японии и Германии компании могут использовать общие резервы для выравнивания прибыли, полученной в различные периоды, что приводит к занижению прибыли в удачные годы и к завышению – в неудачные.

ЗАКЛЮЧЕНИЕ

Финансовые отчеты остаются главным источником информации для большинства инвесторов и аналитиков. Тем не менее в ответах на ключевые вопросы с финансовой и бухгалтерской точек зрения существуют различия.

Первый вопрос касается происхождения и стоимости активов, находящихся во владении фирмы. Активы можно классифицировать по признаку уже осуществленных инвестиций (размещенные или установленные активы – assets in place) и предстоящие инвестиции (активы роста – growth assets). Бухгалтерская отчетность предоставляет значительный объем исторической информации о первом виде активов и очень маленький – о втором. Акцент на исходной цене размещенных активов (балансовой стоимости) в бухгалтерских отчетах может привести к существенным различиям между учтенной стоимостью этих активов и их рыночной стоимостью. Что касается активов роста, то бухгалтерские правила приводят к низкой или даже «нулевой» оценке стоимости активов, полученных на основе внутреннего анализа.

Второй вопрос – это измерение доходности. Методику измерения прибыли определяют два принципа. Первый принцип – это учет по методу начислений, согласно которому доходы и расходы относятся на период, в котором были совершены соответствующие сделки, а не на период, когда была произведена или получена оплата. Второй принцип основывается на разделении расходов на операционные, финансовые и капитальные. В то время как операционные и финансовые расходы отображаются в отчетах о прибылях и убытках, капитальные затраты распределяются по нескольким периодам, принимая форму начисления износа и амортизации. Бухгалтерские стандарты ошибочно относят операционную аренду, а также расходы на НИОКР к операционным расходам (хотя следовало бы первую из этих категорий отнести к финансовым расходам, а вторую – к капитальным затратам).

Финансовые отчеты также имеют дело с риском краткосрочной ликвидности и долгосрочным риском дефолта. Бухгалтерские же отчеты акцентируются на исследовании риска, обусловленного неспособностью фирм осуществить платеж, который они должны выполнить.

Первый вопрос касается происхождения и стоимости активов, находящихся во владении фирмы. Активы можно классифицировать по признаку уже осуществленных инвестиций (размещенные или установленные активы – assets in place) и предстоящие инвестиции (активы роста – growth assets). Бухгалтерская отчетность предоставляет значительный объем исторической информации о первом виде активов и очень маленький – о втором. Акцент на исходной цене размещенных активов (балансовой стоимости) в бухгалтерских отчетах может привести к существенным различиям между учтенной стоимостью этих активов и их рыночной стоимостью. Что касается активов роста, то бухгалтерские правила приводят к низкой или даже «нулевой» оценке стоимости активов, полученных на основе внутреннего анализа.

Второй вопрос – это измерение доходности. Методику измерения прибыли определяют два принципа. Первый принцип – это учет по методу начислений, согласно которому доходы и расходы относятся на период, в котором были совершены соответствующие сделки, а не на период, когда была произведена или получена оплата. Второй принцип основывается на разделении расходов на операционные, финансовые и капитальные. В то время как операционные и финансовые расходы отображаются в отчетах о прибылях и убытках, капитальные затраты распределяются по нескольким периодам, принимая форму начисления износа и амортизации. Бухгалтерские стандарты ошибочно относят операционную аренду, а также расходы на НИОКР к операционным расходам (хотя следовало бы первую из этих категорий отнести к финансовым расходам, а вторую – к капитальным затратам).

Финансовые отчеты также имеют дело с риском краткосрочной ликвидности и долгосрочным риском дефолта. Бухгалтерские же отчеты акцентируются на исследовании риска, обусловленного неспособностью фирм осуществить платеж, который они должны выполнить.

КОНТРОЛЬНЫЕ ВОПРОСЫ

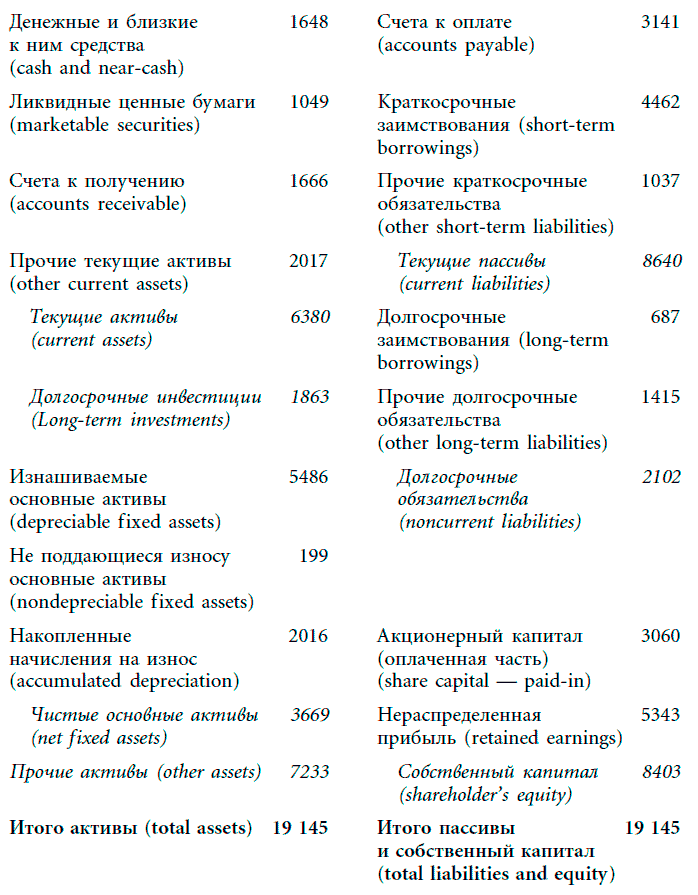

Далее представлен бухгалтерский баланс компании Coca-Cola за декабрь 1998 г. (млн. долл.), который потребуется для решения девяти задач, представленных ниже.

1. Изучите активы, содержащиеся в бухгалтерском балансе компании Coca-Cola, и ответьте на следующие вопросы.

1. Изучите активы, содержащиеся в бухгалтерском балансе компании Coca-Cola, и ответьте на следующие вопросы.

а) Какие активы будут, по всей вероятности, оценены наиболее близко к рыночной стоимости? Объясните.

б) Coca-Cola имеет 3669 млн. долл. основных активов. Попробуйте оценить, сколько заплатила компания Coca-Cola за эти активы. Существует ли какой-то способ узнать возраст этих активов?

в) По-видимому, Coca-Cola имеет больше инвестиций в текущих активах, чем в основных активах. Существенно ли это? Объясните.

г) В начале 1980-х годов Coca-Cola распродала свои производства, связанные с разливом продукции в бутылки. Предприятия, занимающиеся данным видом деятельности, стали независимыми компаниями. Какое воздействие оказал этот шаг на активы компании в бухгалтерском балансе? (Обрабатывающие производства, по всей вероятности, являются частью операций по разливу.)

2. Изучите пассивы в бухгалтерском балансе компании Coca-Cola.

а) В какой степени процентные долги компании Coca-Cola являются просроченными? (Вы можете предположить, что другие краткосрочные обязательства представляют различные долги, подлежащие оплате, а другие долгосрочные представляют обязательства, связанные с медицинским страхованием и пенсионными обязательствами.)

б) Какую величину компания Coca-Cola добавила к собственному капиталу, выпустив и разместив свои акции на первичном рынке?

в) Имеет ли какое-либо значение тот факт, что нераспределенная прибыль значительно больше оплаченной части первоначального собственного капитала?

г) Рыночная стоимость собственного капитала компании Coca-Cola составляет 140 млрд. долл. Какова балансовая стоимость собственного капитала компании Coca-Cola?

3. Наиболее ценный актив компании Coca-Cola – ее торговая марка. Каким образом стоимость данного актива представлена в бухгалтерском балансе? Есть ли способ скорректировать бухгалтерский баланс таким образом, чтобы он отражал стоимость торговой марки?

4. Предположим, что вы должны проанализировать управление оборотным капиталом компании Coca-Cola.

а) Оцените сальдо оборотного капитала и безналичный оборотный капитал компании Coca-Cola.

б) Оцените коэффициент ликвидности фирмы.

в) Оцените коэффициент быстрого покрытия фирмы.

г) Стали бы вы делать какие-либо заключения относительно риска компании Coca-Cola как фирмы, основываясь на приведенных цифрах? Аргументируйте свой ответ.

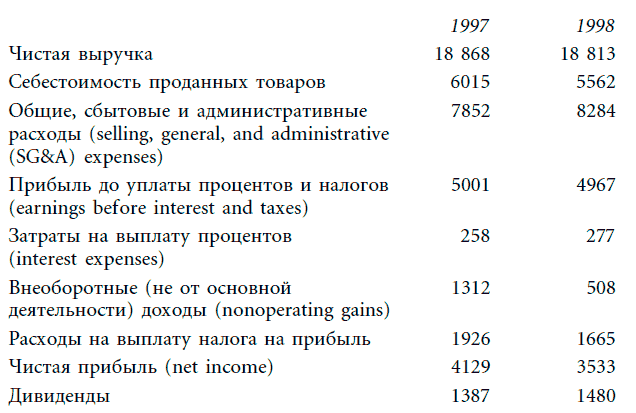

Отчеты о прибылях и убытках компании Coca-Cola за 1997 и 1998 гг.:

В связи с отчетом о прибылях и убытках компании Coca-Cola возникают следующие вопросы.

В связи с отчетом о прибылях и убытках компании Coca-Cola возникают следующие вопросы.

5. Какова величина операционной прибыли до выплаты налогов, заработанной компанией Coca-Cola в 1998 г.? Сравните с показателями 1997 г. В чем причина различий?

6. Самые крупные расходы компании Coca-Cola – это издержки на рекламу, являющиеся частью общих, сбытовых и административных расходов. Значительная часть этих расходов нацелена на поддержание торговой марки компании. Следует ли интерпретировать расходы на рекламу как операционные расходы или же на самом деле их нужно отнести к капитальным затратам? В случае причисления их к капитальным затратам, каким образом произвести их капитализацию (в качестве руководства используйте способ капитализации расходов на НИОКР).

7. Какую величину составляла фактическая налоговая ставка компании в 1998 г.? Попытайтесь сравнить ее с суммой, уплаченной компанией в 1997 г., согласно фактической налоговой ставке. Что может быть причиной подобных различий?

8. Вы должны оценить рентабельность компании Coca-Cola как предприятия. С этой точки зрения оцените для этой фирмы операционную и чистую прибыль до уплаты налогов в 1997 и 1998 гг. Какие выводы можно сделать, проводя сравнение между двумя годами?

9. Балансовая стоимость собственного капитала компании Coca-Cola в 1997 г. составляла 7274 млн. долл. Балансовая стоимость процентного долга (interest-bearing debt) составляла 3875 млн. долл. Оцените:

а) доходность собственного капитала на начало 1998 г.;

б) доходность капитала до уплаты налогов (на начало года) в 1998 г.;

в) доходность собственного капитала до уплаты налогов на начало 1998 г., зная фактическую налоговую ставку в 1998 г.

10. Компания SeaSaw Toys отчиталась, что балансовая стоимость ее собственного капитала составила 1,5 млрд. долл. на конец 1998 г., а в обращении находятся 100 млн. акций. В течение 1999 г. компания приобрела 10 млн. акций по рыночной цене 40 долл. за акцию. Фирма также объявила, что ее чистая прибыль составила 150 млн. долл. за 1999 г., а величина выплаченных дивидендов была равна 50 млн. долл. Оцените:

а) балансовую стоимость собственного капитала на конец 1999 г.;

б) доходность собственного капитала, используя начальную балансовую стоимость собственного капитала;

в) доходность собственного капитала, используя среднюю балансовую стоимость собственного капитала.

а) Какие активы будут, по всей вероятности, оценены наиболее близко к рыночной стоимости? Объясните.

б) Coca-Cola имеет 3669 млн. долл. основных активов. Попробуйте оценить, сколько заплатила компания Coca-Cola за эти активы. Существует ли какой-то способ узнать возраст этих активов?

в) По-видимому, Coca-Cola имеет больше инвестиций в текущих активах, чем в основных активах. Существенно ли это? Объясните.

г) В начале 1980-х годов Coca-Cola распродала свои производства, связанные с разливом продукции в бутылки. Предприятия, занимающиеся данным видом деятельности, стали независимыми компаниями. Какое воздействие оказал этот шаг на активы компании в бухгалтерском балансе? (Обрабатывающие производства, по всей вероятности, являются частью операций по разливу.)

2. Изучите пассивы в бухгалтерском балансе компании Coca-Cola.

а) В какой степени процентные долги компании Coca-Cola являются просроченными? (Вы можете предположить, что другие краткосрочные обязательства представляют различные долги, подлежащие оплате, а другие долгосрочные представляют обязательства, связанные с медицинским страхованием и пенсионными обязательствами.)

б) Какую величину компания Coca-Cola добавила к собственному капиталу, выпустив и разместив свои акции на первичном рынке?

в) Имеет ли какое-либо значение тот факт, что нераспределенная прибыль значительно больше оплаченной части первоначального собственного капитала?

г) Рыночная стоимость собственного капитала компании Coca-Cola составляет 140 млрд. долл. Какова балансовая стоимость собственного капитала компании Coca-Cola?

3. Наиболее ценный актив компании Coca-Cola – ее торговая марка. Каким образом стоимость данного актива представлена в бухгалтерском балансе? Есть ли способ скорректировать бухгалтерский баланс таким образом, чтобы он отражал стоимость торговой марки?

4. Предположим, что вы должны проанализировать управление оборотным капиталом компании Coca-Cola.

а) Оцените сальдо оборотного капитала и безналичный оборотный капитал компании Coca-Cola.

б) Оцените коэффициент ликвидности фирмы.

в) Оцените коэффициент быстрого покрытия фирмы.

г) Стали бы вы делать какие-либо заключения относительно риска компании Coca-Cola как фирмы, основываясь на приведенных цифрах? Аргументируйте свой ответ.

Отчеты о прибылях и убытках компании Coca-Cola за 1997 и 1998 гг.:

5. Какова величина операционной прибыли до выплаты налогов, заработанной компанией Coca-Cola в 1998 г.? Сравните с показателями 1997 г. В чем причина различий?

6. Самые крупные расходы компании Coca-Cola – это издержки на рекламу, являющиеся частью общих, сбытовых и административных расходов. Значительная часть этих расходов нацелена на поддержание торговой марки компании. Следует ли интерпретировать расходы на рекламу как операционные расходы или же на самом деле их нужно отнести к капитальным затратам? В случае причисления их к капитальным затратам, каким образом произвести их капитализацию (в качестве руководства используйте способ капитализации расходов на НИОКР).

7. Какую величину составляла фактическая налоговая ставка компании в 1998 г.? Попытайтесь сравнить ее с суммой, уплаченной компанией в 1997 г., согласно фактической налоговой ставке. Что может быть причиной подобных различий?

8. Вы должны оценить рентабельность компании Coca-Cola как предприятия. С этой точки зрения оцените для этой фирмы операционную и чистую прибыль до уплаты налогов в 1997 и 1998 гг. Какие выводы можно сделать, проводя сравнение между двумя годами?

9. Балансовая стоимость собственного капитала компании Coca-Cola в 1997 г. составляла 7274 млн. долл. Балансовая стоимость процентного долга (interest-bearing debt) составляла 3875 млн. долл. Оцените:

а) доходность собственного капитала на начало 1998 г.;

б) доходность капитала до уплаты налогов (на начало года) в 1998 г.;

в) доходность собственного капитала до уплаты налогов на начало 1998 г., зная фактическую налоговую ставку в 1998 г.

10. Компания SeaSaw Toys отчиталась, что балансовая стоимость ее собственного капитала составила 1,5 млрд. долл. на конец 1998 г., а в обращении находятся 100 млн. акций. В течение 1999 г. компания приобрела 10 млн. акций по рыночной цене 40 долл. за акцию. Фирма также объявила, что ее чистая прибыль составила 150 млн. долл. за 1999 г., а величина выплаченных дивидендов была равна 50 млн. долл. Оцените:

а) балансовую стоимость собственного капитала на конец 1999 г.;

б) доходность собственного капитала, используя начальную балансовую стоимость собственного капитала;

в) доходность собственного капитала, используя среднюю балансовую стоимость собственного капитала.

Глава 4. НАЧАЛЬНЫЕ СВЕДЕНИЯ О РИСКЕ

При оценке фирм и отдельных активов нам необходимо знать дисконтные ставки, отражающие рискованность денежных потоков. В частности, в стоимости долга должен учитываться риск дефолта, а стоимость собственного капитала должна включать в себя премию за риск изменения курса акций (equity risk). Но как измерить риск дефолта и рыночный риск? Еще важнее понять, как оценить премии за эти риски.

В данной главе заложены основы анализа риска, используемые в теории оценки. Мы рассмотрим альтернативные модели измерения риска и преобразования данных показателей в подходящие коэффициенты. Глава открывается дискуссией о риске, связанном с акциями. При этом анализ разделяется на три этапа. На первом этапе риск измеряется статистическими методами, т. е. мы оцениваем его на основе дисперсии фактических доходов по отношению к ожидаемому доходу. Чем выше дисперсия, тем более рискованной следует считать инвестицию. На следующем, основном этапе мы разделим этот риск на подлежащий диверсификации инвесторами и тот, в отношении которого диверсификация невозможна. На третьем этапе мы рассмотрим, каким образом этот не поддающийся диверсификации риск в финансовой сфере можно измерить с помощью различных моделей риска и доходности. Мы сравним модель оценки капитальных активов (capital asset pricing model – CAPM), которая является наиболее популярной, с другими моделями и разберем, как они приходят к различным оценкам риска и выводам относительно премии за риск собственного капитала.

В последней части данной главы мы обсудим риск дефолта и методы его измерения рейтинговыми агентствами. В конце этой главы мы уже сможем оценить риск дефолта и риск собственного капитала для любой фирмы.

ЧТО ТАКОЕ РИСК?

Для большинства из нас риск означает вероятность того, что, играя в наши каждодневные «игры», мы получим исход, который нас не совсем устраивает. Например, при излишне быстром вождении машины мы рискуем заработать штраф или, что еще хуже, попасть в аварию. Согласно словарю Merriam-Webster’s Collegiate Dictionary, слово «рисковать» означает «подвергать себя опасности или случайности». Таким образом, риск определяется преимущественно с помощью терминов, имеющих негативный оттенок.

В финансовой сфере риск понимается по-иному и несколько шире. С точки зрения финансиста, риск означает вероятность того, что доход на сделанную инвестицию будет отличаться от ожидаемого. Таким образом, риск включает в себя не только неблагоприятные (доходы ниже ожидаемых), но и благоприятные (доходы выше ожидаемых) исходы. На практике первый вид риска можно назвать риском снижения (downside risk), а второй вид – риском повышения (upside risk), и при измерении риска мы будем учитывать оба этих вида. Суть финансовой точки зрения на риск лучше всего выражена китайскими иероглифами, обозначающими риск:

В данной главе заложены основы анализа риска, используемые в теории оценки. Мы рассмотрим альтернативные модели измерения риска и преобразования данных показателей в подходящие коэффициенты. Глава открывается дискуссией о риске, связанном с акциями. При этом анализ разделяется на три этапа. На первом этапе риск измеряется статистическими методами, т. е. мы оцениваем его на основе дисперсии фактических доходов по отношению к ожидаемому доходу. Чем выше дисперсия, тем более рискованной следует считать инвестицию. На следующем, основном этапе мы разделим этот риск на подлежащий диверсификации инвесторами и тот, в отношении которого диверсификация невозможна. На третьем этапе мы рассмотрим, каким образом этот не поддающийся диверсификации риск в финансовой сфере можно измерить с помощью различных моделей риска и доходности. Мы сравним модель оценки капитальных активов (capital asset pricing model – CAPM), которая является наиболее популярной, с другими моделями и разберем, как они приходят к различным оценкам риска и выводам относительно премии за риск собственного капитала.

В последней части данной главы мы обсудим риск дефолта и методы его измерения рейтинговыми агентствами. В конце этой главы мы уже сможем оценить риск дефолта и риск собственного капитала для любой фирмы.

ЧТО ТАКОЕ РИСК?

Для большинства из нас риск означает вероятность того, что, играя в наши каждодневные «игры», мы получим исход, который нас не совсем устраивает. Например, при излишне быстром вождении машины мы рискуем заработать штраф или, что еще хуже, попасть в аварию. Согласно словарю Merriam-Webster’s Collegiate Dictionary, слово «рисковать» означает «подвергать себя опасности или случайности». Таким образом, риск определяется преимущественно с помощью терминов, имеющих негативный оттенок.

В финансовой сфере риск понимается по-иному и несколько шире. С точки зрения финансиста, риск означает вероятность того, что доход на сделанную инвестицию будет отличаться от ожидаемого. Таким образом, риск включает в себя не только неблагоприятные (доходы ниже ожидаемых), но и благоприятные (доходы выше ожидаемых) исходы. На практике первый вид риска можно назвать риском снижения (downside risk), а второй вид – риском повышения (upside risk), и при измерении риска мы будем учитывать оба этих вида. Суть финансовой точки зрения на риск лучше всего выражена китайскими иероглифами, обозначающими риск: