Страница:

Относительное стандартное отклонение. Некоторые аналитики полагают, что инвесторы на фондовых рынках выбирают между ними, основываясь на оценке рискованности, а премии за риск должны отражать различия в риске, связанном с акциями. Стандартной мерой для оценки риска инвестирования в акции является стандартное отклонение цен акций. Более высокое стандартное отклонение, как правило, связывается с большим риском. Если вы сравниваете стандартное отклонение на разных рынках, то получаете меру относительного риска.

Относительное стандартное отклонениестрана Х = стандартное отклонениестрана Х/стандартное отклонениеСША.

Данное относительное стандартное отклонение при умножении на премию за риск инвестирования в американские акции должно демонстрировать меру общей премии за риск для любого рынка.

Премия за риск инвестирования в акциистрана Х = премия за рискСША X относительное стандартное отклонениестрана Х.

ОПАСНОСТЬ ДВОЙНОГО УЧЕТА РИСКА

ИСТОРИЧЕСКИЕ И ПОДРАЗУМЕВАЕМЫЕ ПРЕМИИ ЗА РИСК ИНВЕСТИРОВАНИЯ В АКЦИИ: ВОЗДЕЙСТВИЕ РЫНОЧНЫХ МНЕНИЙ

СПРЕД ДЕФОЛТА ПО ОБЛИГАЦИЯМ

Относительное стандартное отклонениестрана Х = стандартное отклонениестрана Х/стандартное отклонениеСША.

Данное относительное стандартное отклонение при умножении на премию за риск инвестирования в американские акции должно демонстрировать меру общей премии за риск для любого рынка.

Премия за риск инвестирования в акциистрана Х = премия за рискСША X относительное стандартное отклонениестрана Х.

ОПАСНОСТЬ ДВОЙНОГО УЧЕТА РИСКА

При оценке суверенного риска возрастает вероятность того, что один и тот же риск может быть учтен более одного раза. Например, некоторые аналитики используют деноминированные в долларах суверенные облигации (например, бразильские С-bond), рассматривая их в качестве безрисковой ставки при оценке стоимости привлечения собственного капитала для бразильских компаний. Процентная ставка по этим облигациям уже включает спред дефолта, обсужденный в предыдущем разделе. Если премия за риск еще и корректируется в сторону увеличения с целью учета суверенного риска, то имеет место двойной учет риска. Данный эффект усугубляется, когда коэффициенты бета корректируются в сторону увеличения, а денежные потоки – в сторону понижения (процесс называется «стрижкой») из-за наличия суверенного риска.

Предположим на мгновение, что вы используете премию зрелого рынка для США, равную 5,51 %, а годовое стандартное отклонение американских акций составляет 20 %. Если годовое стандартное отклонение индонезийских акций равно 35 %, то оценка общей премии за риск инвестирования на индонезийском рынке равна:

Премия за риск инвестирования в акцииИндонезия = 5,51 % X (35 %/20 %) = 9,64 %.

Тогда премия за суверенный риск может быть представлена следующим образом:

Премия за суверенный рискИндонезия = 9,64 %-5,51 % = 4,13 %.

Хотя данный подход обладает интуитивной привлекательностью, возникают проблемы с использованием стандартных отклонений, вычисленных на рынках с сильно различающимися рыночными структурами и ликвидностью. Существуют очень рискованные формирующиеся рынки с очень низким стандартным отклонением для их фондовых рынков, поскольку рынки неликвидны. В результате данный подход приведет к занижению премии за риск инвестирования в акции на этих рынках. Вторая проблема связана с валютами, так как при вычислении стандартного отклонения обычно используется местная валюта. Стандартное отклонение на рынке США приведено к долларовому стандарту, в то время как стандартное отклонение на индонезийском рынке основано на рупиях. Данную проблему не так уж сложно решить, поскольку стандартное отклонение можно измерить на основе одинаковой валюты, оценивая его в долларовых доходах на индонезийском рынке.

Спред дефолта + относительное стандартное отклонение. Спред дефолта по стране, согласующийся с рейтингами, обеспечивает первый важный шаг. Тем не менее он измеряет только премию за риск дефолта. Интуитивно можно предположить, что премия за суверенный риск инвестирования в акции будет больше, чем спред риска дефолта по стране. Для рассмотрения вопроса, насколько он будет больше, можно изучить изменчивость национального фондового рынка по отношению к изменчивости суверенных облигаций, используемых для оценки спреда. Это даст следующую оценку премии за суверенный риск инвестирования в акции:

В качестве примера рассмотрим Бразилию. В марте 2000 г. Бразилия имела рейтинг, назначенный Moody’s, соответствующий В2, что давало спред дефолта 4,83 %. Стандартное отклонение в годовом выражении бразильского фондового индекса за предыдущий год составляло 30,64 %, в то время как стандартное отклонение в годовом выражении для деноминированной в долларах бразильской облигации (C-bond) составило 15,28 %. В итоге премия за суверенный риск инвестирования в акции была равна:

В качестве примера рассмотрим Бразилию. В марте 2000 г. Бразилия имела рейтинг, назначенный Moody’s, соответствующий В2, что давало спред дефолта 4,83 %. Стандартное отклонение в годовом выражении бразильского фондового индекса за предыдущий год составляло 30,64 %, в то время как стандартное отклонение в годовом выражении для деноминированной в долларах бразильской облигации (C-bond) составило 15,28 %. В итоге премия за суверенный риск инвестирования в акции была равна:

Премия за суверенный риск Бразилии = 4,83 % (30,64 %/15,28 %) = 9,69 %.

Заметим, что премия за суверенный риск повысится, если рейтинг страны падает или в случае повышения относительной изменчивости фондового рынка.

Почему премии за риск инвестирования в акции должны иметь какое бы то ни было отношение к спреду суверенной облигации? Простое объяснение заключается в том, что инвестор, который может заработать 11 %, инвестируя в деноминированную в долларах бразильскую государственную облигацию, не согласился бы на ожидаемый доход в 10,5 % (в долларовом выражении) от вложения в бразильскую акцию. Тем не менее, играя роль «адвоката дьявола», критик мог бы доказывать, что процентная ставка по государственной облигации, из которой извлекается спред дефолта, не является на самом деле ожидаемым доходом, поскольку основывается на обещанных денежных потоках (купоны и основная сумма), возникающих в результате владения облигацией, а не на ожидаемых денежных потоках. В действительности, если мы хотим выяснить премию за риск облигации, нам нужно оценить ожидаемый доход на основе ожидаемых денежных потоков с учетом риска дефолта. Это привело бы к значительно более низкому спреду дефолта и премии за риск инвестирования в акции.

Как данный подход, так и предыдущий используют стандартное отклонение для акций на рынке для получения мнения о премии за суверенный риск, но они измеряют его по отношению к различным базисам. В данном подходе в качестве основы используется суверенная облигация, в то время как в предыдущем подходе использовалось стандартное отклонение на рынке

США. Данный подход предполагает, что инвесторы с большей вероятностью выбирают между бразильскими облигациями и бразильскими акциями, в то время как предыдущий подход предполагал, что выбор производится между различными фондовыми рынками.

Выбор подхода. Три подхода к оценке премии за суверенный риск, как правило, будут приводить к различным оценкам. При этом подход на основе спреда дефолта для облигации и относительного стандартного отклонения цен акций приносят более низкую премию за суверенный риск, чем смешанный поход, когда используются как спред суверенного дефолта по облигации, так и стандартное отклонение по акциям. Мы полагаем, что более значительные премии за суверенный риск, возникающие в последнем подходе, наиболее реалистичны для немедленно наступающего будущего, но данные премии за суверенный риск со временем будут понижаться. Подобно тому, как компании могут стать зрелыми и менее рискованными, страны также могут стать зрелыми и менее рискованными.

В одном из способов коррекции премий за суверенный риск во времени мы исходим из премии, возникающей из смешанного подхода, и корректируем эту премию в сторону понижения в соответствии или со спредом суверенного дефолта по облигации, или суверенной премией, оцененной с помощью стандартного отклонения по акциям. Другим способом изложения данного аргумента является учет того, что разница между стандартным отклонением цен акций и облигаций сужается на протяжении более длительных периодов, и получившаяся относительная изменчивость, как правило, будет меньше[58]. Таким образом, премия за риск инвестирования в акции будет сходиться со спредом суверенной облигации, когда мы анализируем более долгосрочные ожидаемые доходы. Например, в следующем году премия за суверенный риск для Бразилии будет равна 9,69 %, но она понизится со временем до 4,83 % (спред суверенного дефолта) или 4,13 % (относительное стандартное отклонение).

Оценка зависимости стоимости активов от премии за суверенный риск.

После оценки премии за суверенный риск остается вопрос о степени подверженности этому риску отдельных национальных компаний. Существуют три альтернативных взгляда на суверенный риск:

1. Предположим, что все компании в стране одинаково подвержены суверенному риску. Таким образом, для Бразилии с суверенным риском, оцененным в 9,69 %, каждая компания на рынке будет получать дополнительную премию за суверенный риск в размере 9,69 %, добавляемую к ожидаемому доходу. Например, стоимость привлечения собственного капитала для целлюлозно-бумажного комбината Aracruz Celulose, зарегистрированного в Бразилии и обладающего коэффициентом бета 0,72 (если предположить, что ставка по американским казначейским облигациям 5 %, а премия за риск на зрелом рынке (американском) = 5,51 %), будет такой:

Ожидаемая стоимость привлечения собственного капитала = 5,00 % + 0,72 × (5,51 %) + 9,69 % = 18,66 %.

Заметим, что в качестве безрисковой ставки используются ставки по американским облигациям, а премия за риск инвестирования в акции для зрелого фондового рынка равна 5,51 % (на основе исторических данных американского рынка). Самой большой ограниченностью данного подхода является предположение о том, что все фирмы в стране, вне зависимости от их специализации и размера, одинаково подвержены риску инвестирования в акции. Для обращения стоимости привлечения собственного капитала (рассчитанной на долларовой основе) в стоимость привлечения собственного капитала на базе местной валюты нам необходимо откорректировать оценку с учетом инфляции. Например, если темпы инфляции в Бразилии составляют 10 %, а темпы инфляции в США 3 %, то стоимость привлечения собственного капитала для Aracruz, рассчитанная с учетом бразильских условий, равна:

Ожидаемая стоимость привлечения собственного капиталаБразилия = 1,1866 × (1,10/1,03) – 1 = 0,2672 или 26,72 %.

Подобный подход обеспечивает согласованность оценок в различных валютах.

2. Предположим, что степень подверженности компании суверенному риску пропорциональна степени воздействия на нее других видов рыночного риска, измеряемого при помощи коэффициента бета. Для Aracruz это приведет к следующей оценке стоимости привлечения собственного капитала:

Ожидаемая стоимость привлечения собственного капитала = 5 % + 0,72 × (5,51 % + 9,69 %) = 15,94 %.

В данном подходе проводится различие между фирмами. При этом предполагается, что коэффициенты бета, измеряющие степень подверженности другим видам рыночного риска, учитывают также степень подверженности суверенному риску. Таким образом, компании с низким коэффициентом бета менее подвержены суверенному риску, чем компании с высоким коэффициентом бета.

3. Наиболее общим и предпочтительным для нас подходом является различение степени воздействия на компанию суверенного риска и ее подверженности другим видам рыночного риска. Измерение степени данной подверженности осуществляется с помощью X, и стоимость привлечения собственного капитала равна:

Ожидаемая доходность = Rf + бета (премия за риск на зрелом рынке) + λ (премия за суверенный риск).

Как можно оптимальным образом оценить λ? Данный вопрос гораздо подробнее рассмотрен в следующей главе, но мы доказали, что промышленные компании, получающие большую часть своих доходов в долларах США[59] при продаже на международных рынках, должны быть в меньшей степени подвержены риску, чем производящие компании, обслуживающие местные рынки. Используя данное обоснование, компания Aracruz, которая получает 80 % своих доходов на международном рынке в долларах, должна быть менее подвержена суверенному риску[60] по сравнению с типичной бразильской компанией. Используя λ, например, равную 0,25, мы получаем ожидаемую доходность на основе доллара США для компании Aracruz:

Ожидаемая доходность = 5 % + 0,72 × (5,51 %) + 0,25 × (9,69 %) = 11,39 %.

Отметим, что третий подход, в сущности, обращает нашу модель ожидаемой доходности в двухфакторную модель, где вторым фактором является суверенный риск, а X измеряет степень подверженности суверенному риску. Кроме того, данный подход, по-видимому, наиболее многообещающ при анализе компаний, которые подвергаются рискам во многих странах, таких как Coca-Cola и Nestle. Хотя эти фирмы принадлежат к числу компаний, находящихся в среде развитых рынков, они подвергаются значительному риску на формирующихся рынках, и стоимость их собственного капитала должна отражать степень подверженности данному риску. В принципе можно оценить премии за суверенный риск для каждой страны, в которой они работают, и X относительно каждой страны и использовать их для оценки стоимости привлечения собственного капитала для любой компании.

Альтернативный подход: подразумеваемые премии за инвестиции в акции

Альтернативный подход: подразумеваемые премии за инвестиции в акции

Существует альтернативный подход для оценки премий за риск, который не требует исторических данных или поправки на суверенный риск, но предполагает, что рынок в целом правильно назначает цены. Для примера рассмотрим простую модель оценки для акций:

В сущности, это приведенная стоимость дивидендов, растущих с постоянной скоростью. Три из четырех входных данных в этой модели можно получить из внешних источников: текущий уровень рынка (стоимость), ожидаемые дивиденды последующего периода, ожидаемые темпы роста прибыли и дивиденды в долгосрочном периоде. Единственной неизвестной величиной остается требуемая доходность на собственный капитал. Решив эту проблему, мы получаем подразумеваемую ожидаемую доходность акций. Вычитание безрисковой ставки даст нам подразумеваемую премию за риск инвестирования в акции.

В сущности, это приведенная стоимость дивидендов, растущих с постоянной скоростью. Три из четырех входных данных в этой модели можно получить из внешних источников: текущий уровень рынка (стоимость), ожидаемые дивиденды последующего периода, ожидаемые темпы роста прибыли и дивиденды в долгосрочном периоде. Единственной неизвестной величиной остается требуемая доходность на собственный капитал. Решив эту проблему, мы получаем подразумеваемую ожидаемую доходность акций. Вычитание безрисковой ставки даст нам подразумеваемую премию за риск инвестирования в акции.

Для примера: предположим, что текущий уровень индекса S&P 500 равен 900, ожидаемый дивиденд по индексу равен 2 %, а ожидаемые темпы роста прибыли и дивидендов в долгосрочном периоде составляют 7 %. Найдя требуемый доход на собственный капитал, мы получим:

900 = (0,02 × 900)/(r – 0,07).

Находим r:

r = (18 + 63)/900 = 9 %.

Если текущая безрисковая ставка равна 6 %, то премия составит 3 %.

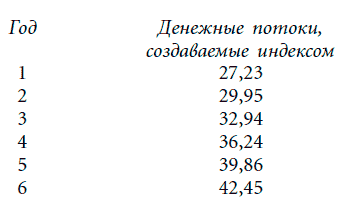

Данный подход можно обобщить для учета высокого роста за период. Кроме того, его можно расширить так, чтобы он включал модели, основанные на денежных потоках, а не на дивидендах. В качестве примера рассмотрим индекс S&P 500 за 31 декабря 1999 г. Индекс находился на уровне 1469, а дивидендная доходность индекса составила 1,68 %. Кроме того, принятая оценка[61] роста прибыли компаний, входящих в индекс, приблизительно составляла 10 % за последующие пять лет. Поскольку такие темпы роста не могут поддерживаться вечно, мы использовали двухфазную модель оценки, где предполагаем темпы роста на уровне 10 % в течение 5 лет, а затем понижаем их до величины, равной ставке по казначейским облигациям[62]. В нижеследующей таблице представлены данные относительно ожидаемых денежных потоков в последующие пять лет при высоких темпах роста и в первый год после этих пяти лет при устойчивом росте:

Денежный поток в первый год = (дивидендная доходность)(индекс)(1 + g) = (0,0168)(1,469)(1,10).

Денежный поток в первый год = (дивидендная доходность)(индекс)(1 + g) = (0,0168)(1,469)(1,10).

Если мы предположим, что эти величины являются приемлемыми оценками денежных потоков, а индекс оценен правильно, то:

Значение индекса = 1,469 = 27,23/(1 + r) + 29,95/(1 + r)2 + 32,94/(1 + r)3 + 36,24/(1 + r)4 + [39,86 + 42,45/(r – 0,065)]/(1 + r)5.

Заметим, что последний член в уравнении есть окончательное значение индекса на основе устойчивых темпов роста на уровне 6,5 %, дисконтированных к текущему уровню. Если мы решим это уравнение, приняв r в качестве неизвестного, то получим требуемую доходность на собственный капитал, равную 8,6 %. Ставка по казначейским облигациям 31 декабря 1999 г. составляла примерно 6,5 %, что дает подразумеваемую премию за риск инвестирования в акции в размере 2,10 %.

Преимуществом этого подхода является то, что он определяется только текущим уровнем рынка и не требует привлечения исторических данных. Таким образом, его можно использовать для оценки подразумеваемых премий за риск инвестирования в акции, причем на любом уровне. Однако данный подход ограничен теми обстоятельствами, что, во-первых, находится под вопросом корректность модели, используемой для оценки, а во-вторых, сомнения вызывают доступность и надежность входных данных для этих моделей. Например, премия за риск инвестирования в акции для аргентинского рынка на 30 сентября 1998 г. была оценена на основе следующих данных. Индекс (Merval) был равен 687,50, а текущая дивидендная доходность по нему составляла 5,6 %. Ожидаемый рост прибыли в компаниях, входящих в этот индекс, составлял 11 % (при расчетах в долларах США) в последующие пять лет и 6 % – после этого периода. Указанные входные данные дают требуемую доходность на собственный капитал на уровне 10,59 %. Этот уровень доходности – при сравнении со ставкой по казначейской облигации США в этот же день – даст подразумеваемую премию за риск инвестирования в акции 5,45 %. Для простоты мы использовали номинальные темпы роста на базе доллара[63] и ставки по казначейским облигациям, но этот анализ можно полностью провести на основе местной валюты.

Подразумеваемые премии за риск инвестирования в акции со временем изменяются по мере изменения цен акций, прибыли и процентных ставок. В действительности, контраст между этими премиями и историческими премиями лучше всего иллюстрируется графиком подразумеваемых премий на индекс S&P 500 за период с 1960 г., который представлен на рисунке 7.1. При выражении в единицах механики сглаженные темпы исторического роста прибыли и дивидендов использовались в качестве планируемых темпов роста, а также применялась двухфазная модель дисконтирования дивидендов. Анализ этих цифр может привести к следующим выводам:

• Подразумеваемая премия за риск инвестирования в акции редко была так же высока, как историческая премия за риск. Даже в 1978 г., когда подразумеваемая премия за риск акций достигла максимума, оценка в 6,5 % была значительно ниже того, что многие практики использовали в качестве премии в моделях, связывающих риск и доходность. В действительности, средняя подразумеваемая премия за риск инвестирования в акции была на уровне примерно 4 % за последние 40 лет. По всей вероятности, это было связано «с предубеждением выжившего», которое приводило к завышению исторических премий за риск.

• Подразумеваемая премия за риск инвестирования в акции редко была так же высока, как историческая премия за риск. Даже в 1978 г., когда подразумеваемая премия за риск акций достигла максимума, оценка в 6,5 % была значительно ниже того, что многие практики использовали в качестве премии в моделях, связывающих риск и доходность. В действительности, средняя подразумеваемая премия за риск инвестирования в акции была на уровне примерно 4 % за последние 40 лет. По всей вероятности, это было связано «с предубеждением выжившего», которое приводило к завышению исторических премий за риск.

• Подразумеваемая премия за риск инвестирования в акции повышалась в 1970-е годы по мере роста инфляции. Это имеет интересные практические последствия для оценки премии за риск. Вместо предположения (используемого в отношении исторических премий за риск) о том, что премия за риск является постоянной и не зависит от уровня инфляции и процентных ставок, реалистичней бы было повышать премию за риск по мере повышения ожидаемых темпов инфляции и процентных ставок. В действительности, полем для интересных исследований могла быть оценка фундаментальных переменных, определяющих подразумеваемые премии за риск.

• Наконец, премия за риск имела тенденцию к понижению с начала 1980-х и в 1999 г. достигла исторического минимума. Отчасти это понижение может быть объяснено уменьшением неопределенности, связанной с инфляцией, и более низкими процентными ставками, а частично, вполне вероятно, оно может отражать другие изменения в степени избежания риска со стороны инвестора и характеристик за период. Однако существует вполне реальная вероятность, что премия за риск была низкой из-за переоценки инвесторами акций. В действительности, коррекция рынка в 2000 г. привела к повышению подразумеваемой премии за риск инвестирования в акции до 2,87 % к концу 2000 г.

В качестве заключительного положения заметим, что на финансовых рынках существует сильная тенденция обращения к средним значениям. Учитывая эту тенденцию, мы, вполне вероятно, можем прийти к гораздо лучшей оценке подразумеваемой премии за риск инвестирования в акции, анализируя не только текущую премию, но и исторические данные. Для этого существуют два способа:

• Можно использовать среднюю подразумеваемую премию за риск акций за более долгие периоды, скажем 10–15 лет. Заметим, что здесь нам не требуются данные за столько же лет, сколько необходимо при оценке исторической премии, поскольку стандартные ошибки, как правило, меньше.

• Более строгий подход потребовал бы соответствующих подразумеваемых премий за риск инвестирования в акции – для проведения фундаментальных макроэкономических исследований за период. Например, учитывая, что подразумеваемые премии за риск инвестирования в акции, как правило, выше в периодах с более высокими темпами инфляции (и процентными ставками), мы проводим регрессию подразумеваемых премий за риск инвестирования в акции, соотнося их со ставками по казначейским облигациям и изменяющейся временной структурой за период 1996–2000 гг.:

Предположим на мгновение, что вы используете премию зрелого рынка для США, равную 5,51 %, а годовое стандартное отклонение американских акций составляет 20 %. Если годовое стандартное отклонение индонезийских акций равно 35 %, то оценка общей премии за риск инвестирования на индонезийском рынке равна:

Премия за риск инвестирования в акцииИндонезия = 5,51 % X (35 %/20 %) = 9,64 %.

Тогда премия за суверенный риск может быть представлена следующим образом:

Премия за суверенный рискИндонезия = 9,64 %-5,51 % = 4,13 %.

Хотя данный подход обладает интуитивной привлекательностью, возникают проблемы с использованием стандартных отклонений, вычисленных на рынках с сильно различающимися рыночными структурами и ликвидностью. Существуют очень рискованные формирующиеся рынки с очень низким стандартным отклонением для их фондовых рынков, поскольку рынки неликвидны. В результате данный подход приведет к занижению премии за риск инвестирования в акции на этих рынках. Вторая проблема связана с валютами, так как при вычислении стандартного отклонения обычно используется местная валюта. Стандартное отклонение на рынке США приведено к долларовому стандарту, в то время как стандартное отклонение на индонезийском рынке основано на рупиях. Данную проблему не так уж сложно решить, поскольку стандартное отклонение можно измерить на основе одинаковой валюты, оценивая его в долларовых доходах на индонезийском рынке.

Спред дефолта + относительное стандартное отклонение. Спред дефолта по стране, согласующийся с рейтингами, обеспечивает первый важный шаг. Тем не менее он измеряет только премию за риск дефолта. Интуитивно можно предположить, что премия за суверенный риск инвестирования в акции будет больше, чем спред риска дефолта по стране. Для рассмотрения вопроса, насколько он будет больше, можно изучить изменчивость национального фондового рынка по отношению к изменчивости суверенных облигаций, используемых для оценки спреда. Это даст следующую оценку премии за суверенный риск инвестирования в акции:

Премия за суверенный риск Бразилии = 4,83 % (30,64 %/15,28 %) = 9,69 %.

Заметим, что премия за суверенный риск повысится, если рейтинг страны падает или в случае повышения относительной изменчивости фондового рынка.

Почему премии за риск инвестирования в акции должны иметь какое бы то ни было отношение к спреду суверенной облигации? Простое объяснение заключается в том, что инвестор, который может заработать 11 %, инвестируя в деноминированную в долларах бразильскую государственную облигацию, не согласился бы на ожидаемый доход в 10,5 % (в долларовом выражении) от вложения в бразильскую акцию. Тем не менее, играя роль «адвоката дьявола», критик мог бы доказывать, что процентная ставка по государственной облигации, из которой извлекается спред дефолта, не является на самом деле ожидаемым доходом, поскольку основывается на обещанных денежных потоках (купоны и основная сумма), возникающих в результате владения облигацией, а не на ожидаемых денежных потоках. В действительности, если мы хотим выяснить премию за риск облигации, нам нужно оценить ожидаемый доход на основе ожидаемых денежных потоков с учетом риска дефолта. Это привело бы к значительно более низкому спреду дефолта и премии за риск инвестирования в акции.

Как данный подход, так и предыдущий используют стандартное отклонение для акций на рынке для получения мнения о премии за суверенный риск, но они измеряют его по отношению к различным базисам. В данном подходе в качестве основы используется суверенная облигация, в то время как в предыдущем подходе использовалось стандартное отклонение на рынке

США. Данный подход предполагает, что инвесторы с большей вероятностью выбирают между бразильскими облигациями и бразильскими акциями, в то время как предыдущий подход предполагал, что выбор производится между различными фондовыми рынками.

Выбор подхода. Три подхода к оценке премии за суверенный риск, как правило, будут приводить к различным оценкам. При этом подход на основе спреда дефолта для облигации и относительного стандартного отклонения цен акций приносят более низкую премию за суверенный риск, чем смешанный поход, когда используются как спред суверенного дефолта по облигации, так и стандартное отклонение по акциям. Мы полагаем, что более значительные премии за суверенный риск, возникающие в последнем подходе, наиболее реалистичны для немедленно наступающего будущего, но данные премии за суверенный риск со временем будут понижаться. Подобно тому, как компании могут стать зрелыми и менее рискованными, страны также могут стать зрелыми и менее рискованными.

В одном из способов коррекции премий за суверенный риск во времени мы исходим из премии, возникающей из смешанного подхода, и корректируем эту премию в сторону понижения в соответствии или со спредом суверенного дефолта по облигации, или суверенной премией, оцененной с помощью стандартного отклонения по акциям. Другим способом изложения данного аргумента является учет того, что разница между стандартным отклонением цен акций и облигаций сужается на протяжении более длительных периодов, и получившаяся относительная изменчивость, как правило, будет меньше[58]. Таким образом, премия за риск инвестирования в акции будет сходиться со спредом суверенной облигации, когда мы анализируем более долгосрочные ожидаемые доходы. Например, в следующем году премия за суверенный риск для Бразилии будет равна 9,69 %, но она понизится со временем до 4,83 % (спред суверенного дефолта) или 4,13 % (относительное стандартное отклонение).

Оценка зависимости стоимости активов от премии за суверенный риск.

После оценки премии за суверенный риск остается вопрос о степени подверженности этому риску отдельных национальных компаний. Существуют три альтернативных взгляда на суверенный риск:

1. Предположим, что все компании в стране одинаково подвержены суверенному риску. Таким образом, для Бразилии с суверенным риском, оцененным в 9,69 %, каждая компания на рынке будет получать дополнительную премию за суверенный риск в размере 9,69 %, добавляемую к ожидаемому доходу. Например, стоимость привлечения собственного капитала для целлюлозно-бумажного комбината Aracruz Celulose, зарегистрированного в Бразилии и обладающего коэффициентом бета 0,72 (если предположить, что ставка по американским казначейским облигациям 5 %, а премия за риск на зрелом рынке (американском) = 5,51 %), будет такой:

Ожидаемая стоимость привлечения собственного капитала = 5,00 % + 0,72 × (5,51 %) + 9,69 % = 18,66 %.

Заметим, что в качестве безрисковой ставки используются ставки по американским облигациям, а премия за риск инвестирования в акции для зрелого фондового рынка равна 5,51 % (на основе исторических данных американского рынка). Самой большой ограниченностью данного подхода является предположение о том, что все фирмы в стране, вне зависимости от их специализации и размера, одинаково подвержены риску инвестирования в акции. Для обращения стоимости привлечения собственного капитала (рассчитанной на долларовой основе) в стоимость привлечения собственного капитала на базе местной валюты нам необходимо откорректировать оценку с учетом инфляции. Например, если темпы инфляции в Бразилии составляют 10 %, а темпы инфляции в США 3 %, то стоимость привлечения собственного капитала для Aracruz, рассчитанная с учетом бразильских условий, равна:

Ожидаемая стоимость привлечения собственного капиталаБразилия = 1,1866 × (1,10/1,03) – 1 = 0,2672 или 26,72 %.

Подобный подход обеспечивает согласованность оценок в различных валютах.

2. Предположим, что степень подверженности компании суверенному риску пропорциональна степени воздействия на нее других видов рыночного риска, измеряемого при помощи коэффициента бета. Для Aracruz это приведет к следующей оценке стоимости привлечения собственного капитала:

Ожидаемая стоимость привлечения собственного капитала = 5 % + 0,72 × (5,51 % + 9,69 %) = 15,94 %.

В данном подходе проводится различие между фирмами. При этом предполагается, что коэффициенты бета, измеряющие степень подверженности другим видам рыночного риска, учитывают также степень подверженности суверенному риску. Таким образом, компании с низким коэффициентом бета менее подвержены суверенному риску, чем компании с высоким коэффициентом бета.

3. Наиболее общим и предпочтительным для нас подходом является различение степени воздействия на компанию суверенного риска и ее подверженности другим видам рыночного риска. Измерение степени данной подверженности осуществляется с помощью X, и стоимость привлечения собственного капитала равна:

Ожидаемая доходность = Rf + бета (премия за риск на зрелом рынке) + λ (премия за суверенный риск).

Как можно оптимальным образом оценить λ? Данный вопрос гораздо подробнее рассмотрен в следующей главе, но мы доказали, что промышленные компании, получающие большую часть своих доходов в долларах США[59] при продаже на международных рынках, должны быть в меньшей степени подвержены риску, чем производящие компании, обслуживающие местные рынки. Используя данное обоснование, компания Aracruz, которая получает 80 % своих доходов на международном рынке в долларах, должна быть менее подвержена суверенному риску[60] по сравнению с типичной бразильской компанией. Используя λ, например, равную 0,25, мы получаем ожидаемую доходность на основе доллара США для компании Aracruz:

Ожидаемая доходность = 5 % + 0,72 × (5,51 %) + 0,25 × (9,69 %) = 11,39 %.

Отметим, что третий подход, в сущности, обращает нашу модель ожидаемой доходности в двухфакторную модель, где вторым фактором является суверенный риск, а X измеряет степень подверженности суверенному риску. Кроме того, данный подход, по-видимому, наиболее многообещающ при анализе компаний, которые подвергаются рискам во многих странах, таких как Coca-Cola и Nestle. Хотя эти фирмы принадлежат к числу компаний, находящихся в среде развитых рынков, они подвергаются значительному риску на формирующихся рынках, и стоимость их собственного капитала должна отражать степень подверженности данному риску. В принципе можно оценить премии за суверенный риск для каждой страны, в которой они работают, и X относительно каждой страны и использовать их для оценки стоимости привлечения собственного капитала для любой компании.

Существует альтернативный подход для оценки премий за риск, который не требует исторических данных или поправки на суверенный риск, но предполагает, что рынок в целом правильно назначает цены. Для примера рассмотрим простую модель оценки для акций:

Для примера: предположим, что текущий уровень индекса S&P 500 равен 900, ожидаемый дивиденд по индексу равен 2 %, а ожидаемые темпы роста прибыли и дивидендов в долгосрочном периоде составляют 7 %. Найдя требуемый доход на собственный капитал, мы получим:

900 = (0,02 × 900)/(r – 0,07).

Находим r:

r = (18 + 63)/900 = 9 %.

Если текущая безрисковая ставка равна 6 %, то премия составит 3 %.

Данный подход можно обобщить для учета высокого роста за период. Кроме того, его можно расширить так, чтобы он включал модели, основанные на денежных потоках, а не на дивидендах. В качестве примера рассмотрим индекс S&P 500 за 31 декабря 1999 г. Индекс находился на уровне 1469, а дивидендная доходность индекса составила 1,68 %. Кроме того, принятая оценка[61] роста прибыли компаний, входящих в индекс, приблизительно составляла 10 % за последующие пять лет. Поскольку такие темпы роста не могут поддерживаться вечно, мы использовали двухфазную модель оценки, где предполагаем темпы роста на уровне 10 % в течение 5 лет, а затем понижаем их до величины, равной ставке по казначейским облигациям[62]. В нижеследующей таблице представлены данные относительно ожидаемых денежных потоков в последующие пять лет при высоких темпах роста и в первый год после этих пяти лет при устойчивом росте:

Если мы предположим, что эти величины являются приемлемыми оценками денежных потоков, а индекс оценен правильно, то:

Значение индекса = 1,469 = 27,23/(1 + r) + 29,95/(1 + r)2 + 32,94/(1 + r)3 + 36,24/(1 + r)4 + [39,86 + 42,45/(r – 0,065)]/(1 + r)5.

Заметим, что последний член в уравнении есть окончательное значение индекса на основе устойчивых темпов роста на уровне 6,5 %, дисконтированных к текущему уровню. Если мы решим это уравнение, приняв r в качестве неизвестного, то получим требуемую доходность на собственный капитал, равную 8,6 %. Ставка по казначейским облигациям 31 декабря 1999 г. составляла примерно 6,5 %, что дает подразумеваемую премию за риск инвестирования в акции в размере 2,10 %.

Преимуществом этого подхода является то, что он определяется только текущим уровнем рынка и не требует привлечения исторических данных. Таким образом, его можно использовать для оценки подразумеваемых премий за риск инвестирования в акции, причем на любом уровне. Однако данный подход ограничен теми обстоятельствами, что, во-первых, находится под вопросом корректность модели, используемой для оценки, а во-вторых, сомнения вызывают доступность и надежность входных данных для этих моделей. Например, премия за риск инвестирования в акции для аргентинского рынка на 30 сентября 1998 г. была оценена на основе следующих данных. Индекс (Merval) был равен 687,50, а текущая дивидендная доходность по нему составляла 5,6 %. Ожидаемый рост прибыли в компаниях, входящих в этот индекс, составлял 11 % (при расчетах в долларах США) в последующие пять лет и 6 % – после этого периода. Указанные входные данные дают требуемую доходность на собственный капитал на уровне 10,59 %. Этот уровень доходности – при сравнении со ставкой по казначейской облигации США в этот же день – даст подразумеваемую премию за риск инвестирования в акции 5,45 %. Для простоты мы использовали номинальные темпы роста на базе доллара[63] и ставки по казначейским облигациям, но этот анализ можно полностью провести на основе местной валюты.

Подразумеваемые премии за риск инвестирования в акции со временем изменяются по мере изменения цен акций, прибыли и процентных ставок. В действительности, контраст между этими премиями и историческими премиями лучше всего иллюстрируется графиком подразумеваемых премий на индекс S&P 500 за период с 1960 г., который представлен на рисунке 7.1. При выражении в единицах механики сглаженные темпы исторического роста прибыли и дивидендов использовались в качестве планируемых темпов роста, а также применялась двухфазная модель дисконтирования дивидендов. Анализ этих цифр может привести к следующим выводам:

• Подразумеваемая премия за риск инвестирования в акции повышалась в 1970-е годы по мере роста инфляции. Это имеет интересные практические последствия для оценки премии за риск. Вместо предположения (используемого в отношении исторических премий за риск) о том, что премия за риск является постоянной и не зависит от уровня инфляции и процентных ставок, реалистичней бы было повышать премию за риск по мере повышения ожидаемых темпов инфляции и процентных ставок. В действительности, полем для интересных исследований могла быть оценка фундаментальных переменных, определяющих подразумеваемые премии за риск.

• Наконец, премия за риск имела тенденцию к понижению с начала 1980-х и в 1999 г. достигла исторического минимума. Отчасти это понижение может быть объяснено уменьшением неопределенности, связанной с инфляцией, и более низкими процентными ставками, а частично, вполне вероятно, оно может отражать другие изменения в степени избежания риска со стороны инвестора и характеристик за период. Однако существует вполне реальная вероятность, что премия за риск была низкой из-за переоценки инвесторами акций. В действительности, коррекция рынка в 2000 г. привела к повышению подразумеваемой премии за риск инвестирования в акции до 2,87 % к концу 2000 г.

В качестве заключительного положения заметим, что на финансовых рынках существует сильная тенденция обращения к средним значениям. Учитывая эту тенденцию, мы, вполне вероятно, можем прийти к гораздо лучшей оценке подразумеваемой премии за риск инвестирования в акции, анализируя не только текущую премию, но и исторические данные. Для этого существуют два способа:

• Можно использовать среднюю подразумеваемую премию за риск акций за более долгие периоды, скажем 10–15 лет. Заметим, что здесь нам не требуются данные за столько же лет, сколько необходимо при оценке исторической премии, поскольку стандартные ошибки, как правило, меньше.

• Более строгий подход потребовал бы соответствующих подразумеваемых премий за риск инвестирования в акции – для проведения фундаментальных макроэкономических исследований за период. Например, учитывая, что подразумеваемые премии за риск инвестирования в акции, как правило, выше в периодах с более высокими темпами инфляции (и процентными ставками), мы проводим регрессию подразумеваемых премий за риск инвестирования в акции, соотнося их со ставками по казначейским облигациям и изменяющейся временной структурой за период 1996–2000 гг.:

ИСТОРИЧЕСКИЕ И ПОДРАЗУМЕВАЕМЫЕ ПРЕМИИ ЗА РИСК ИНВЕСТИРОВАНИЯ В АКЦИИ: ВОЗДЕЙСТВИЕ РЫНОЧНЫХ МНЕНИЙ

Как можно видеть из предшествующего обсуждения, исторические премии могут сильно отличаться от подразумеваемых премий за риск инвестирования в акции. В конце 2000 г. историческая премия за риск акций, получаемая сверх ставок по облигациям, в США составляла 5,51 %, в то время как подразумеваемая премия за риск инвестирования в акции была равна 2,87 %. При проведении оценки дисконтированных денежных потоков вы должны решить, какая из премий за риск будет использоваться при оценке, и ваш выбор будет определяться как умонастроениями рынка, так и задачей, которую вы преследуете при проведении оценки.

Умонастроения рынка: если вы полагаете, что рынок в целом прав, хотя и может совершать ошибки по поводу отдельных акций, то в качестве премии за риск вам следует использовать подразумеваемую премию за риск инвестирования в акции (2,87 % на конец 2000 г.). Если же вы полагаете, что рынок в целом часто совершает ошибки, и премии за риск на рынке обычно движутся назад, возвращаясь к историческим нормам (возврат к средней), то вам следует обратиться к исторической премии (5,5 % на конец 2000 г.). Одним из способов найти компромисс является предположение о том, что рынки в целом правы, но могут совершать ошибки в отдельные моменты времени. Если вы сделали это предположение, то вам следует использовать среднюю подразумеваемую премию за риск инвестирования в акции. Средняя подразумеваемая премия за риск акций в период 1960–2000 гг. равнялась 4 %. Хотя в данной книге историческая премия будет неоднократно использоваться в наших оценках, в большинстве оценок мы будем придерживаться средней подразумеваемой премии, соответствующей 4 %.

Цель оценки: если ваша оценка требует от вас оставаться нейтральным к рынку, то вам следует использовать подразумеваемую премию за риск инвестирования в акции. Это частая ситуация, если вы – аналитик по акциям или должны оценить компанию в целях покупки.

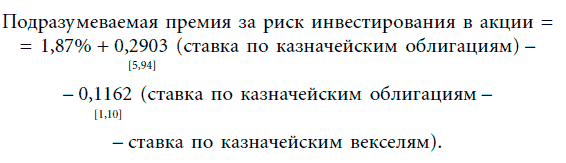

Регрессия создает достаточно серьезные объяснения. При этом коэффициент соответствия между доходностью портфеля ценных бумаг и рыночным индексом R-квадрат (R-scuared), равный 49 %, а также t-статистика (в скобках под коэффициентами) показывают статистическую значимость используемых независимых переменных. Опираясь на текущую ставку по казначейским облигациям и зная спред между векселями и облигациями, с помощью этого уравнения мы получим скорректированную оценку[64] подразумеваемой премии за риск инвестирования в акции.

Регрессия создает достаточно серьезные объяснения. При этом коэффициент соответствия между доходностью портфеля ценных бумаг и рыночным индексом R-квадрат (R-scuared), равный 49 %, а также t-статистика (в скобках под коэффициентами) показывают статистическую значимость используемых независимых переменных. Опираясь на текущую ставку по казначейским облигациям и зная спред между векселями и облигациями, с помощью этого уравнения мы получим скорректированную оценку[64] подразумеваемой премии за риск инвестирования в акции.

Умонастроения рынка: если вы полагаете, что рынок в целом прав, хотя и может совершать ошибки по поводу отдельных акций, то в качестве премии за риск вам следует использовать подразумеваемую премию за риск инвестирования в акции (2,87 % на конец 2000 г.). Если же вы полагаете, что рынок в целом часто совершает ошибки, и премии за риск на рынке обычно движутся назад, возвращаясь к историческим нормам (возврат к средней), то вам следует обратиться к исторической премии (5,5 % на конец 2000 г.). Одним из способов найти компромисс является предположение о том, что рынки в целом правы, но могут совершать ошибки в отдельные моменты времени. Если вы сделали это предположение, то вам следует использовать среднюю подразумеваемую премию за риск инвестирования в акции. Средняя подразумеваемая премия за риск акций в период 1960–2000 гг. равнялась 4 %. Хотя в данной книге историческая премия будет неоднократно использоваться в наших оценках, в большинстве оценок мы будем придерживаться средней подразумеваемой премии, соответствующей 4 %.

Цель оценки: если ваша оценка требует от вас оставаться нейтральным к рынку, то вам следует использовать подразумеваемую премию за риск инвестирования в акции. Это частая ситуация, если вы – аналитик по акциям или должны оценить компанию в целях покупки.

СПРЕД ДЕФОЛТА ПО ОБЛИГАЦИЯМ

Процентная ставка по облигациям определяется риском дефолта, который, с точки зрения инвесторов, имеет эмитент облигаций. Риск дефолта часто измеряется при помощи рейтинга облигаций, а процентная ставка соответствует рейтингу и оценивается посредством добавления спреда дефолта к безрисковой ставке. В главе 4 мы изучили процедуру, используемую рейтинговыми агентствами для оценки риска фирм. В данной главе будет обсуждена оценка спреда дефолта для данного класса рейтингов, а также причины изменения этих спредов со временем.