Страница:

д) Ни один инвестор не в состоянии действовать эффективнее рынка регулярно с учетом риска и транзакционных издержек.

е) Никакая группа инвесторов не в состоянии действовать эффективнее рынка регулярно с учетом риска и транзакционных издержек.

2. Предположим, вы следите за продающимися в розницу акциями, продажи которых отличаются наличием сильных сезонных моделей. Следует ли в этом случае ожидать повторения такой же модели в отношении цен акций?

3. Тесты на эффективность рынка часто называются совместными тестами с двумя гипотезами – гипотезой об эффективности рынка и моделью ожидаемого дохода. Объясните данное утверждение. Можно ли протестировать рыночную эффективность саму по себе (т. е. не тестируя одновременно модель оценки финансовых активов)?

4. Вы ожесточенно спорите с техническим аналитиком. Он доказывает, что вы нарушаете фундаментальные законы экономики, пытаясь найти внутреннюю стоимость: «Цена определяется спросом и предложением, а не какой-то внутренней стоимостью». Является ли поиск внутренней стоимости несовместимым с законом спроса и предложения?

5. Вы тестируете влияние объявления о слиянии на цены акций (событийный анализ). Процедура тестирования состоит из следующих шагов:

Шаг 1. Вы отбираете 20 крупнейших слияний года.

Шаг 2. Вы выясняете дату, когда слияние вступает в силу, определяя ее как ключевой день, относительно которого изучаются данные. Шаг 3. Вы изучаете доходность за пять дней после даты вступления слияния в силу.

На основе изучения полученных показателей доходности (0,13 %) вы заключаете, что невозможно было заработать деньги на объявлениях о слиянии. Можно ли найти какие-либо ошибки в этом тесте? Как можно их исправить? Можете ли вы разработать более мощный тест?

6. Цена на эффективном рынке считается «непредвзятой оценкой» истинной стоимости. Это предполагает, что (выберите один вариант):

а) рыночная цена всегда равна истинной стоимости;

б) рыночная цена не имеет никакого отношения к истинной стоимости;

в) рынки совершают ошибки в отношении рыночной стоимости и инвесторы могут использовать эти ошибки для получения дохода;

г) рыночные цены содержат ошибки, но они случайны, поэтому не подлежат использованию со стороны инвестора;

д) никто не способен переиграть рынок.

7. Оцените, как повлияют (по всей вероятности) нижеследующие события на эффективность фондового рынка: повысят, понизят или оставят неизменной. Объясните почему.

а) Правительство вводит налог в 1 % на все операции с акциями.

Эффективность повышается_Эффективность понижается_

Остается неизменной_

б) Государственная организация, контролирующая фондовые биржи, наложила ограничение на все короткие сделки для предотвращения чрезмерной спекуляции.

Эффективность повышается_Эффективность понижается_

Остается неизменной_

в) Открывается опционный рынок, где торгуются опционы пут и колл многих акций, зарегистрированных на бирже.

Эффективность повышается_Эффективность понижается_

Остается неизменной_

г) На фондовом рынке устранены все ограничения для приобретения и хранения иностранными инвесторами корпоративных акций.

Эффективность повышается_Эффективность понижается_

Остается неизменной_

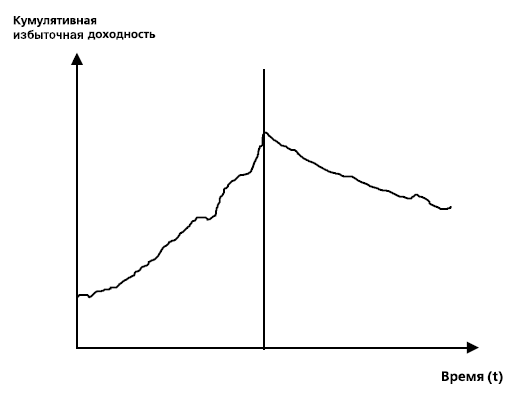

8. Ниже представлен график кумулятивной избыточной доходности относительно момента объявления главными корпорациями о выбытии активов.

Как бы вы объяснили следующее:

Как бы вы объяснили следующее:

а) Поведение рынка перед объявлением.

б) Реакцию рынка на объявление.

в) Реакцию рынка после объявления.

9. В чем проявляется влияние размера на доходность акции? Как это соотносится с эффектом кануна нового года и его начала? Можете ли вы предложить какое-либо убедительное объяснение, почему акции небольших фирм даже с учетом коэффициента бета более доходны, чем акции крупных компаний? Какой стратегии нужно следовать, чтобы использовать данную аномалию? Какие факторы следует принимать во внимание?

10. Исследование, посвященное реакции на новости о прибылях, показало, что цены, как правило, испытывают сдвиг после объявления подобных новостей. Какой из этого можно сделать вывод о способности рынка учиться на событиях и новой информации? Каких структурных различий можно ожидать при подобном поведении, направленном на учебу? (Следует ли ожидать большего ценового сдвига у одних типов фирм по сравнению с другими? Почему?) Как бы вы попытались использовать эту аномалию? Какие возможные издержки следует принимать во внимание?

11. Одно из объяснений эффекта кануна нового года или эффекта января связано с продажами и покупками, обусловленными завершением налогового года.

а) Представьте гипотезу эффекта налогов.

б) Исследования показали, что эффект января наблюдается во всем мире, даже в тех странах, где налоговый год не начинается в январе. Обдумайте веские причины данного обстоятельства.

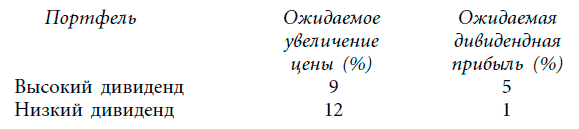

12. Ниже представлены две составляющие дохода (ожидаемое увеличение цены и дивидендная прибыль), приходящегося на два портфеля: портфель с высокими дивидендами и портфель с низкими дивидендами.

Вы – подпадающий под налогообложение инвестор, а налоговая ставка на дивиденды равна 40 %. Какова должна быть налоговая ставка на прирост капитала, чтобы вам было безразлично, какой портфель выбрать?

Вы – подпадающий под налогообложение инвестор, а налоговая ставка на дивиденды равна 40 %. Какова должна быть налоговая ставка на прирост капитала, чтобы вам было безразлично, какой портфель выбрать?

13. Охарактеризуйте словами «Верно» или «Не верно» следующие утверждения:

а) Акции с низкими мультипликаторами «цена/прибыль» в среднем приносят большую доходность, чем ожидалось, в то время как акции с высокими мультипликаторами «цена/прибыль» в среднем приносят меньше доходов, чем ожидалось. В основном это связано с тем, что более низкие мультипликаторы «цена/прибыль» предполагают меньший риск.

Верно________Не Верно_________

б) Эффект малых фирм, который предполагает положительный избыточный доход, зарабатываемый в среднем малыми фирмами, в основном обязан нескольким малым фирмам, которые приносят очень высокие положительные доходы.

Верно________Не Верно_________

в) Инвесторы, как правило, не в состоянии делать деньги на рекомендациях аналитиков, поскольку цены акций не подвержены влиянию этих рекомендаций.

Верно________Не Верно_________

14. Вы изучаете доходность двух взаимных фондов. Фонд AD Value Fund существует с 1 января 1988 г. и в основном инвестирует в акции с низкими мультипликаторами «цена/прибыль» и высокими дивидендами. AD Growth Fund также существует с 1 января 1988 г., но инвестирует в основном в быстро растущие акции с высокими мультипликаторами «цена/прибыль» и низкими или нулевыми дивидендами. Доходность этих фондов за последние пять лет представлена ниже:

Средняя безрисковая ставка за период составляла 6 %. Текущая безрисковая ставка равна 3 %.

Средняя безрисковая ставка за период составляла 6 %. Текущая безрисковая ставка равна 3 %.

а) Насколько успешными или неуспешными были эти фонды с учетом риска?

б) Предположим, что разовый сбор с каждого из этих фондов составляет 5 % (т. е. если вы инвестируете 1000 долл. в каждый из этих фондов сегодня, то инвестировали бы только 950 долл. после первоначально взятой комиссии). Предположим также, что вычисленная вами (в пункте а) избыточная доходность будет существовать и в будущем, и вы решили инвестировать в фонд, доходность которого выше доходности рынка. Сколько лет потребуется держать инвестиции в этом фонде для достижения точки безубыточности?

Глава 7. БЕЗРИСКОВЫЕ СТАВКИ И ПРЕМИИ ЗА РИСК

БЕЗРИСКОВАЯ СТАВКА

ПРЕМИЯ ЗА РИСК ИНВЕСТИРОВАНИЯ В АКЦИИ

е) Никакая группа инвесторов не в состоянии действовать эффективнее рынка регулярно с учетом риска и транзакционных издержек.

2. Предположим, вы следите за продающимися в розницу акциями, продажи которых отличаются наличием сильных сезонных моделей. Следует ли в этом случае ожидать повторения такой же модели в отношении цен акций?

3. Тесты на эффективность рынка часто называются совместными тестами с двумя гипотезами – гипотезой об эффективности рынка и моделью ожидаемого дохода. Объясните данное утверждение. Можно ли протестировать рыночную эффективность саму по себе (т. е. не тестируя одновременно модель оценки финансовых активов)?

4. Вы ожесточенно спорите с техническим аналитиком. Он доказывает, что вы нарушаете фундаментальные законы экономики, пытаясь найти внутреннюю стоимость: «Цена определяется спросом и предложением, а не какой-то внутренней стоимостью». Является ли поиск внутренней стоимости несовместимым с законом спроса и предложения?

5. Вы тестируете влияние объявления о слиянии на цены акций (событийный анализ). Процедура тестирования состоит из следующих шагов:

Шаг 1. Вы отбираете 20 крупнейших слияний года.

Шаг 2. Вы выясняете дату, когда слияние вступает в силу, определяя ее как ключевой день, относительно которого изучаются данные. Шаг 3. Вы изучаете доходность за пять дней после даты вступления слияния в силу.

На основе изучения полученных показателей доходности (0,13 %) вы заключаете, что невозможно было заработать деньги на объявлениях о слиянии. Можно ли найти какие-либо ошибки в этом тесте? Как можно их исправить? Можете ли вы разработать более мощный тест?

6. Цена на эффективном рынке считается «непредвзятой оценкой» истинной стоимости. Это предполагает, что (выберите один вариант):

а) рыночная цена всегда равна истинной стоимости;

б) рыночная цена не имеет никакого отношения к истинной стоимости;

в) рынки совершают ошибки в отношении рыночной стоимости и инвесторы могут использовать эти ошибки для получения дохода;

г) рыночные цены содержат ошибки, но они случайны, поэтому не подлежат использованию со стороны инвестора;

д) никто не способен переиграть рынок.

7. Оцените, как повлияют (по всей вероятности) нижеследующие события на эффективность фондового рынка: повысят, понизят или оставят неизменной. Объясните почему.

а) Правительство вводит налог в 1 % на все операции с акциями.

Эффективность повышается_Эффективность понижается_

Остается неизменной_

б) Государственная организация, контролирующая фондовые биржи, наложила ограничение на все короткие сделки для предотвращения чрезмерной спекуляции.

Эффективность повышается_Эффективность понижается_

Остается неизменной_

в) Открывается опционный рынок, где торгуются опционы пут и колл многих акций, зарегистрированных на бирже.

Эффективность повышается_Эффективность понижается_

Остается неизменной_

г) На фондовом рынке устранены все ограничения для приобретения и хранения иностранными инвесторами корпоративных акций.

Эффективность повышается_Эффективность понижается_

Остается неизменной_

8. Ниже представлен график кумулятивной избыточной доходности относительно момента объявления главными корпорациями о выбытии активов.

а) Поведение рынка перед объявлением.

б) Реакцию рынка на объявление.

в) Реакцию рынка после объявления.

9. В чем проявляется влияние размера на доходность акции? Как это соотносится с эффектом кануна нового года и его начала? Можете ли вы предложить какое-либо убедительное объяснение, почему акции небольших фирм даже с учетом коэффициента бета более доходны, чем акции крупных компаний? Какой стратегии нужно следовать, чтобы использовать данную аномалию? Какие факторы следует принимать во внимание?

10. Исследование, посвященное реакции на новости о прибылях, показало, что цены, как правило, испытывают сдвиг после объявления подобных новостей. Какой из этого можно сделать вывод о способности рынка учиться на событиях и новой информации? Каких структурных различий можно ожидать при подобном поведении, направленном на учебу? (Следует ли ожидать большего ценового сдвига у одних типов фирм по сравнению с другими? Почему?) Как бы вы попытались использовать эту аномалию? Какие возможные издержки следует принимать во внимание?

11. Одно из объяснений эффекта кануна нового года или эффекта января связано с продажами и покупками, обусловленными завершением налогового года.

а) Представьте гипотезу эффекта налогов.

б) Исследования показали, что эффект января наблюдается во всем мире, даже в тех странах, где налоговый год не начинается в январе. Обдумайте веские причины данного обстоятельства.

12. Ниже представлены две составляющие дохода (ожидаемое увеличение цены и дивидендная прибыль), приходящегося на два портфеля: портфель с высокими дивидендами и портфель с низкими дивидендами.

13. Охарактеризуйте словами «Верно» или «Не верно» следующие утверждения:

а) Акции с низкими мультипликаторами «цена/прибыль» в среднем приносят большую доходность, чем ожидалось, в то время как акции с высокими мультипликаторами «цена/прибыль» в среднем приносят меньше доходов, чем ожидалось. В основном это связано с тем, что более низкие мультипликаторы «цена/прибыль» предполагают меньший риск.

Верно________Не Верно_________

б) Эффект малых фирм, который предполагает положительный избыточный доход, зарабатываемый в среднем малыми фирмами, в основном обязан нескольким малым фирмам, которые приносят очень высокие положительные доходы.

Верно________Не Верно_________

в) Инвесторы, как правило, не в состоянии делать деньги на рекомендациях аналитиков, поскольку цены акций не подвержены влиянию этих рекомендаций.

Верно________Не Верно_________

14. Вы изучаете доходность двух взаимных фондов. Фонд AD Value Fund существует с 1 января 1988 г. и в основном инвестирует в акции с низкими мультипликаторами «цена/прибыль» и высокими дивидендами. AD Growth Fund также существует с 1 января 1988 г., но инвестирует в основном в быстро растущие акции с высокими мультипликаторами «цена/прибыль» и низкими или нулевыми дивидендами. Доходность этих фондов за последние пять лет представлена ниже:

а) Насколько успешными или неуспешными были эти фонды с учетом риска?

б) Предположим, что разовый сбор с каждого из этих фондов составляет 5 % (т. е. если вы инвестируете 1000 долл. в каждый из этих фондов сегодня, то инвестировали бы только 950 долл. после первоначально взятой комиссии). Предположим также, что вычисленная вами (в пункте а) избыточная доходность будет существовать и в будущем, и вы решили инвестировать в фонд, доходность которого выше доходности рынка. Сколько лет потребуется держать инвестиции в этом фонде для достижения точки безубыточности?

Глава 7. БЕЗРИСКОВЫЕ СТАВКИ И ПРЕМИИ ЗА РИСК

Все модели риска и доходности в финансах отталкиваются от процентной ставки, доступной инвесторам при безрисковых инвестициях, а также от премии (или премий) за риск, которую инвесторы должны требовать, осуществляя инвестиции при риске, отличном от нулевого. В модели оценки финансовых активов (САРМ), где есть только один источник рыночного риска, таковой является премия, которую инвестор запросил бы при инвестировании в этот актив. В многофакторных моделях существует множество премий за риск, каждая из них выражает премию, требуемую инвестором за то, что он подвергает себя воздействию определенного фактора рыночного риска. В данной главе рассматриваются оптимальные методы измерения безрисковой ставки и оценки премии или премий за риск, используемых в этих моделях.

Как отмечалось в главе 4, риск оценивается как риск дефолта по облигациям, а последний представляют в виде спреда дефолта, который фирмы должны оплачивать сверх безрисковой ставки. Данная глава завершается обсуждением оптимальных методов оценки спреда дефолта и факторов, способных приводить к изменению этого спреда в зависимости от времени.

Как отмечалось в главе 4, риск оценивается как риск дефолта по облигациям, а последний представляют в виде спреда дефолта, который фирмы должны оплачивать сверх безрисковой ставки. Данная глава завершается обсуждением оптимальных методов оценки спреда дефолта и факторов, способных приводить к изменению этого спреда в зависимости от времени.

БЕЗРИСКОВАЯ СТАВКА

Большинство моделей риска и доходности в финансах исходит из определения свободного от риска актива и использует ожидаемую доходность от этого актива в качестве безрисковой ставки. Затем ожидаемая доходность на рисковую инвестицию сравнивается с безрисковой ставкой и определяется премия за ожидаемый риск, которая добавляется к безрисковой ставке. Но что делает актив безрисковым? И как быть, если подобного актива не найти? Поиску ответов на эти вопросы посвящен данный раздел.

Требования к безрисковым активам

В главе 4 были рассмотрены некоторые требования к безрисковым активам. В частности, актив является безрисковым, если мы с определенностью знаем связанный с ним ожидаемый доход (т. е. фактический доход всегда равен ожидаемому доходу). При каких условиях фактический доход, приходящийся на инвестицию, будет равен ожидаемому доходу? Во-первых, должен отсутствовать риск дефолта. В сущности, это условие исключает любые ценные бумаги, выпущенные частными фирмами, поскольку даже самые крупные и надежные компании в какой-то мере обладают риском дефолта. Единственный вид ценных бумаг, у которых есть шанс считаться безрисковыми, – это правительственные ценные бумаги. Правительство вовсе не лучше, чем корпорации, но оно распоряжается печатанием денег, что и является причиной определения таких бумаг, как «безрисковые». По крайней мере, хотя бы номинально, правительство должно быть в состоянии выполнить свои обещания. Даже это предположение, каким бы прямолинейным оно ни казалось, не всегда соблюдается, особенно когда правительства отказываются выполнять обязательства, взятые на себя предыдущими режимами, а также в случае заимствования средств в валютах, отличных от национальной денежной единицы.

Существует второе, часто упускаемое из виду условие, которому должны отвечать безрисковые ценные бумаги. Чтобы доход на инвестицию был равен ожидаемому доходу, должен отсутствовать риск реинвестиции. Предположим, вы пытаетесь оценить ожидаемый доход за пятилетний период и желаете узнать безрисковую ставку. Ставка по шестимесячным казначейским векселям, хотя и свободна от риска дефолта, все же не является безрисковой, поскольку существует риск реинвестирования, когда неизвестен размер ставки по казначейским векселям через шесть месяцев. Даже пятилетние казначейские облигации не относятся к безрисковым бумагам, поскольку купоны по этим облигациям будут реинвестированы по ставкам, не известным на текущий момент. Безрисковой ставкой для пятилетнего временного горизонта следует считать ожидаемый доход по безрисковой (правительственной) пятилетней облигации с нулевым купоном. Очевидно, что данный факт будет иметь неприятные практические последствия для тех, кто занимается корпоративными финансами или оценкой, когда ожидаемый доход часто должен оцениваться за период от 1 года до 10 лет. Педантичный подход к безрисковым ставкам потребовал бы различных безрисковых ставок для каждого периода и различных ожидаемых доходов.

В качестве практичного компромисса можно отметить следующее: воздействие на приведенную стоимость при использовании соответствующих определенному сроку безрисковых ставок, как правило, является небольшим для большинства нормальных временных структур[46]. Кроме того, можно использовать стратегию привязки к оцениваемому временному периоду.

В этом случае срок безрисковой ценной бумаги, используемой в качестве безрискового актива, при анализе привязывается к сроку[47] денежных потоков. Но если существуют очень большие различия – в любом направлении – между краткосрочными и долгосрочными ставками, то при вычислении ожидаемого дохода стоит осуществлять привязку к безрисковым ставкам, соответствующим оцениваемому сроку.

Практические последствия наличия безрисковой структуры

На большинстве развитых рынков, где правительство может считаться безрисковой структурой (по крайней мере, когда оно одалживает в местной валюте), практические последствия довольно просты. В качестве безрисковой ставки при выполнении инвестиционного анализа долгосрочных проектов или при проведении оценки следует считать ставку по долгосрочным правительственным облигациям. Если анализ делается для краткосрочного периода, то в качестве безрисковой ставки должна использоваться краткосрочная правительственная ценная бумага. Выбор безрисковой ставки также имеет практические последствия для оценки премий за риск. Если же (как это часто случается) используются премии за риск, существовавшие в прошлом, – при этом премией за риск считается избыточная доходность, приносимая в прошлом акциями сверх ставки по правительственным ценным бумагам, – то выбранная ценная бумага должна быть той же самой, что и бумага, используемая для определения безрисковой ставки. Таким образом, для целей долгосрочного анализа исторической премией за риск, используемой в Соединенных Штатах, должен считаться избыточный доход, созданный акциями сверх доходов по казначейским облигациям, а не по казначейским векселям.

Денежные потоки и безрисковые ставки: принцип соответствия

Безрисковые ставки, используемые для сравнения с ожидаемым доходом, должны измеряться соответственно тому, как измеряются денежные потоки. Таким образом, если денежные потоки измеряются в долларах США, то безрисковая ставка также должна определяться в единицах ставок по казначейским облигациям США. Это также предполагает, что выбор безрисковой ставки определяется вовсе не юридическим адресом фирмы, а валютой, в которой оцениваются денежные потоки данной фирмы. Таким образом, компанию Nestle можно оценить, используя денежные потоки, выраженные в швейцарских франках, которые дисконтируются по ставке, равной ожидаемому доходу, оцененному на основе ставки по долгосрочным облигациям швейцарского правительства. Оценку можно выполнить также в британских фунтах, выражая как денежные потоки, так и безрисковую ставку в британских фунтах. Учитывая, что одна и та же фирма может быть оценена в разных валютах, всегда ли результаты будут согласовываться друг с другом? Если предположить влияние паритета покупательной способности, тогда различия в процентных ставках отражают разницу в ожидаемой инфляции. Как денежные потоки, так и ставка дисконтирования подвержены влиянию предполагаемой инфляции. Таким образом, низкая ставка дисконтирования, вытекающая из низкой безрисковой ставки, будет в точности компенсирована понижением реальных темпов ожидаемого роста денежных потоков, и стоимость останется неизменной.

Если различие в процентных ставках между двумя валютами неадекватно отражает разницу в темпах инфляции данных валют, то могут оказаться различными стоимости, полученные на основе различных валют. В частности, фирмы будут оценены более высоко, когда используемая валюта характеризуется низкими процентными ставками относительно темпов инфляции. Тем не менее риск заключается в том, что процентные ставки должны подняться до определенного уровня, чтобы учесть данную дивергенцию и, в конечном счете, сойтись.

Реальные и номинальные безрисковые ставки

При условии высокой и устойчивой инфляции оценка часто выполняется в реальном выражении. На самом деле это значит, что денежные потоки оцениваются на основе учета реальных темпов роста и без учета роста, вытекающего из высокой ценовой инфляции. В целях последовательного выполнения оценки ставки дисконтирования, используемые в этих случаях, должны быть реальными ставками дисконтирования. Для получения реальной ожидаемой ставки дохода нам нужно отталкиваться от реальной безрисковой ставки. В то время как правительственные облигации и векселя предлагают доход, который в номинальном выражении является безрисковым, в реальном выражении его нельзя назвать таковым из-за переменчивости ожидаемых темпов инфляции. Стандартный подход, состоящий в вычете ожидаемых темпов инфляции из номинальной процентной ставки для получения реальной безрисковой ставки, в лучшем случае обеспечивает оценку реальной безрисковой ставки.

До недавнего времени лишь некоторые из обращающихся безрисковых ценных бумаг могли быть использованы для оценки реальных безрисковых ставок, однако введение индексированных к уровню инфляции казначейских векселей заполнило этот пробел. Индексированный к уровню инфляции казначейский вексель не предлагает гарантированной номинальной доходности своему держателю, а вместо этого обеспечивает гарантированную реальную доходность. Таким образом, индексируемый по инфляции казначейский вексель, предполагающий 3 %-ную реальную доходность, принесет примерно 7 % дохода в номинальном выражении, если инфляция равна 4 %, и только 5 %, если инфляция составляет 2 %.

Единственная проблема состоит в том, что потребность в реальных оценках возникает редко или они выполняются в Соединенных Штатах, обладающих устойчивой и низкой ожидаемой инфляцией. Рынки, на которых нам более всего необходимы реальные оценки, к сожалению, являются рынками без индексированных к уровню инфляции безрисковых ценных бумаг. Реальные безрисковые ставки на этих рынках можно оценить, отталкиваясь от двух соображений:

1. Первое соображение состоит в том, что пока капитал может свободно течь в эти экономики, принося наивысший реальный доход, между рынками не могут существовать какие бы то ни было различия в реальных безрисковых ставках. На основе этого соображения в качестве реальной безрисковой ставки для любого рынка можно применить реальную безрисковую ставку в Соединенных Штатах, оцененную исходя из индексированного к уровню инфляции казначейского векселя.

2. Второе соображение вступает в силу, если существуют помехи и ограничения при движении капитала между рынками. В этом случае ожидаемый реальный доход в экономике в долгосрочном периоде должен быть равен ожидаемым реальным темпам роста, опять же, в долгосрочном периоде для экономики в состоянии равновесия. Так, реальная безрисковая ставка для зрелой экономики (например, немецкой) должна быть значительно ниже, чем реальная безрисковая ставка для экономики с более значительным потенциалом роста, такой как венгерская.

Безрисковые ставки в отсутствие структуры, свободной от риска дефолта

Пока наше обсуждение основывалось на предположении, что правительства не объявляют дефолта по крайней мере, если заимствуют средства в местной валюте. Однако существуют формирующиеся рыночные экономики, где данное предположение вряд ли можно считать разумным. Правительства на этих рынках, по-видимому, способны объявить дефолт даже при заимствовании в местной валюте. В сочетании с тем фактом, что многие правительства не занимают средства на длительный срок на местных рынках, существуют сценарии, когда получение местных безрисковых ставок, в особенности долгосрочных, оказывается затруднительным делом. В подобных случаях необходимо искать компромиссы, дающие нам здравые оценки безрисковых ставок.

• Найти крупнейшие и наиболее надежные фирмы на этом рынке и использовать ставку, которую они выплачивают при долгосрочных заимствованиях в местной валюте, как основу. Учитывая, что эти фирмы, несмотря на их размеры и устойчивость, все же обладают риском дефолта, следует использовать ставку, которая на минимальную величину меньше, чем ставка корпоративного заимствования[48].

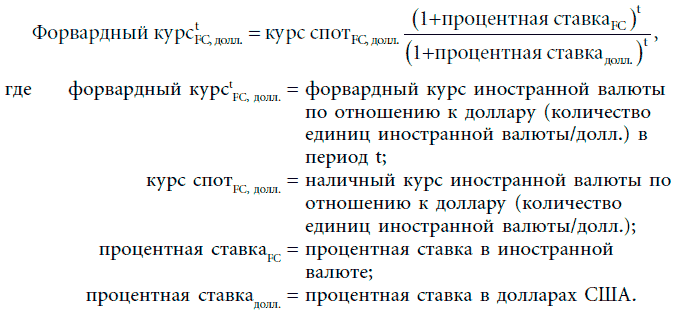

• Если существуют долгосрочные, выраженные в долларах форвардные контракты на валюту, то для получения оценки местной ставки заимствования можно использовать паритет процентных ставок и ставку по казначейским облигациям (или безрисковую ставку в любой другой базовой валюте).

Например, если спот-курс равен 38,10 тайских бат за один доллар США, 10-летняя форвардная ставка равна 61,36 тайских бат за доллар, а текущая ставка по казначейским облигациям США равна 5 %, то десятилетняя беспроцентная ставка для Таиланда (в номинальных батах) может быть оценена следующим образом:

Например, если спот-курс равен 38,10 тайских бат за один доллар США, 10-летняя форвардная ставка равна 61,36 тайских бат за доллар, а текущая ставка по казначейским облигациям США равна 5 %, то десятилетняя беспроцентная ставка для Таиланда (в номинальных батах) может быть оценена следующим образом:

61,36 = 38,10 (1 + процентная ставкатайские баты)10/1,0510.

Таким образом, мы получим десятилетнюю безрисковую ставку для тайской валюты, равную 10,12 %. Самым серьезным ограничением в этом подходе является то, что долгосрочные форвардные ставки трудно получить для периодов, превышающих год, особенно для многих формирующихся рынков, где мы в наибольшей степени заинтересованы в их использовани[49].

• Можно откорректировать местную ставку государственного заимствования при помощи оценки спреда дефолта по облигации для получения местной безрисковой ставки. Спред дефолта для правительственных облигаций можно определить, используя рейтинги местной валюты[50], существующие для многих стран. Предположим, что ставка по индийским государственным облигациям составляет 12 %, а рейтинг индийского правительства равен А. Если спред дефолта для облигаций с рейтингом А равен 2 %, то безрисковая ставка для индийской рупии получится на уровне 10 %.

Безрисковая ставка для рупии = ставка по индийской государственной облигации – спред дефолта = 12 % – 2 % = 10 %.

Требования к безрисковым активам

В главе 4 были рассмотрены некоторые требования к безрисковым активам. В частности, актив является безрисковым, если мы с определенностью знаем связанный с ним ожидаемый доход (т. е. фактический доход всегда равен ожидаемому доходу). При каких условиях фактический доход, приходящийся на инвестицию, будет равен ожидаемому доходу? Во-первых, должен отсутствовать риск дефолта. В сущности, это условие исключает любые ценные бумаги, выпущенные частными фирмами, поскольку даже самые крупные и надежные компании в какой-то мере обладают риском дефолта. Единственный вид ценных бумаг, у которых есть шанс считаться безрисковыми, – это правительственные ценные бумаги. Правительство вовсе не лучше, чем корпорации, но оно распоряжается печатанием денег, что и является причиной определения таких бумаг, как «безрисковые». По крайней мере, хотя бы номинально, правительство должно быть в состоянии выполнить свои обещания. Даже это предположение, каким бы прямолинейным оно ни казалось, не всегда соблюдается, особенно когда правительства отказываются выполнять обязательства, взятые на себя предыдущими режимами, а также в случае заимствования средств в валютах, отличных от национальной денежной единицы.

Существует второе, часто упускаемое из виду условие, которому должны отвечать безрисковые ценные бумаги. Чтобы доход на инвестицию был равен ожидаемому доходу, должен отсутствовать риск реинвестиции. Предположим, вы пытаетесь оценить ожидаемый доход за пятилетний период и желаете узнать безрисковую ставку. Ставка по шестимесячным казначейским векселям, хотя и свободна от риска дефолта, все же не является безрисковой, поскольку существует риск реинвестирования, когда неизвестен размер ставки по казначейским векселям через шесть месяцев. Даже пятилетние казначейские облигации не относятся к безрисковым бумагам, поскольку купоны по этим облигациям будут реинвестированы по ставкам, не известным на текущий момент. Безрисковой ставкой для пятилетнего временного горизонта следует считать ожидаемый доход по безрисковой (правительственной) пятилетней облигации с нулевым купоном. Очевидно, что данный факт будет иметь неприятные практические последствия для тех, кто занимается корпоративными финансами или оценкой, когда ожидаемый доход часто должен оцениваться за период от 1 года до 10 лет. Педантичный подход к безрисковым ставкам потребовал бы различных безрисковых ставок для каждого периода и различных ожидаемых доходов.

В качестве практичного компромисса можно отметить следующее: воздействие на приведенную стоимость при использовании соответствующих определенному сроку безрисковых ставок, как правило, является небольшим для большинства нормальных временных структур[46]. Кроме того, можно использовать стратегию привязки к оцениваемому временному периоду.

В этом случае срок безрисковой ценной бумаги, используемой в качестве безрискового актива, при анализе привязывается к сроку[47] денежных потоков. Но если существуют очень большие различия – в любом направлении – между краткосрочными и долгосрочными ставками, то при вычислении ожидаемого дохода стоит осуществлять привязку к безрисковым ставкам, соответствующим оцениваемому сроку.

Практические последствия наличия безрисковой структуры

На большинстве развитых рынков, где правительство может считаться безрисковой структурой (по крайней мере, когда оно одалживает в местной валюте), практические последствия довольно просты. В качестве безрисковой ставки при выполнении инвестиционного анализа долгосрочных проектов или при проведении оценки следует считать ставку по долгосрочным правительственным облигациям. Если анализ делается для краткосрочного периода, то в качестве безрисковой ставки должна использоваться краткосрочная правительственная ценная бумага. Выбор безрисковой ставки также имеет практические последствия для оценки премий за риск. Если же (как это часто случается) используются премии за риск, существовавшие в прошлом, – при этом премией за риск считается избыточная доходность, приносимая в прошлом акциями сверх ставки по правительственным ценным бумагам, – то выбранная ценная бумага должна быть той же самой, что и бумага, используемая для определения безрисковой ставки. Таким образом, для целей долгосрочного анализа исторической премией за риск, используемой в Соединенных Штатах, должен считаться избыточный доход, созданный акциями сверх доходов по казначейским облигациям, а не по казначейским векселям.

Денежные потоки и безрисковые ставки: принцип соответствия

Безрисковые ставки, используемые для сравнения с ожидаемым доходом, должны измеряться соответственно тому, как измеряются денежные потоки. Таким образом, если денежные потоки измеряются в долларах США, то безрисковая ставка также должна определяться в единицах ставок по казначейским облигациям США. Это также предполагает, что выбор безрисковой ставки определяется вовсе не юридическим адресом фирмы, а валютой, в которой оцениваются денежные потоки данной фирмы. Таким образом, компанию Nestle можно оценить, используя денежные потоки, выраженные в швейцарских франках, которые дисконтируются по ставке, равной ожидаемому доходу, оцененному на основе ставки по долгосрочным облигациям швейцарского правительства. Оценку можно выполнить также в британских фунтах, выражая как денежные потоки, так и безрисковую ставку в британских фунтах. Учитывая, что одна и та же фирма может быть оценена в разных валютах, всегда ли результаты будут согласовываться друг с другом? Если предположить влияние паритета покупательной способности, тогда различия в процентных ставках отражают разницу в ожидаемой инфляции. Как денежные потоки, так и ставка дисконтирования подвержены влиянию предполагаемой инфляции. Таким образом, низкая ставка дисконтирования, вытекающая из низкой безрисковой ставки, будет в точности компенсирована понижением реальных темпов ожидаемого роста денежных потоков, и стоимость останется неизменной.

Если различие в процентных ставках между двумя валютами неадекватно отражает разницу в темпах инфляции данных валют, то могут оказаться различными стоимости, полученные на основе различных валют. В частности, фирмы будут оценены более высоко, когда используемая валюта характеризуется низкими процентными ставками относительно темпов инфляции. Тем не менее риск заключается в том, что процентные ставки должны подняться до определенного уровня, чтобы учесть данную дивергенцию и, в конечном счете, сойтись.

Реальные и номинальные безрисковые ставки

При условии высокой и устойчивой инфляции оценка часто выполняется в реальном выражении. На самом деле это значит, что денежные потоки оцениваются на основе учета реальных темпов роста и без учета роста, вытекающего из высокой ценовой инфляции. В целях последовательного выполнения оценки ставки дисконтирования, используемые в этих случаях, должны быть реальными ставками дисконтирования. Для получения реальной ожидаемой ставки дохода нам нужно отталкиваться от реальной безрисковой ставки. В то время как правительственные облигации и векселя предлагают доход, который в номинальном выражении является безрисковым, в реальном выражении его нельзя назвать таковым из-за переменчивости ожидаемых темпов инфляции. Стандартный подход, состоящий в вычете ожидаемых темпов инфляции из номинальной процентной ставки для получения реальной безрисковой ставки, в лучшем случае обеспечивает оценку реальной безрисковой ставки.

До недавнего времени лишь некоторые из обращающихся безрисковых ценных бумаг могли быть использованы для оценки реальных безрисковых ставок, однако введение индексированных к уровню инфляции казначейских векселей заполнило этот пробел. Индексированный к уровню инфляции казначейский вексель не предлагает гарантированной номинальной доходности своему держателю, а вместо этого обеспечивает гарантированную реальную доходность. Таким образом, индексируемый по инфляции казначейский вексель, предполагающий 3 %-ную реальную доходность, принесет примерно 7 % дохода в номинальном выражении, если инфляция равна 4 %, и только 5 %, если инфляция составляет 2 %.

Единственная проблема состоит в том, что потребность в реальных оценках возникает редко или они выполняются в Соединенных Штатах, обладающих устойчивой и низкой ожидаемой инфляцией. Рынки, на которых нам более всего необходимы реальные оценки, к сожалению, являются рынками без индексированных к уровню инфляции безрисковых ценных бумаг. Реальные безрисковые ставки на этих рынках можно оценить, отталкиваясь от двух соображений:

1. Первое соображение состоит в том, что пока капитал может свободно течь в эти экономики, принося наивысший реальный доход, между рынками не могут существовать какие бы то ни было различия в реальных безрисковых ставках. На основе этого соображения в качестве реальной безрисковой ставки для любого рынка можно применить реальную безрисковую ставку в Соединенных Штатах, оцененную исходя из индексированного к уровню инфляции казначейского векселя.

2. Второе соображение вступает в силу, если существуют помехи и ограничения при движении капитала между рынками. В этом случае ожидаемый реальный доход в экономике в долгосрочном периоде должен быть равен ожидаемым реальным темпам роста, опять же, в долгосрочном периоде для экономики в состоянии равновесия. Так, реальная безрисковая ставка для зрелой экономики (например, немецкой) должна быть значительно ниже, чем реальная безрисковая ставка для экономики с более значительным потенциалом роста, такой как венгерская.

Безрисковые ставки в отсутствие структуры, свободной от риска дефолта

Пока наше обсуждение основывалось на предположении, что правительства не объявляют дефолта по крайней мере, если заимствуют средства в местной валюте. Однако существуют формирующиеся рыночные экономики, где данное предположение вряд ли можно считать разумным. Правительства на этих рынках, по-видимому, способны объявить дефолт даже при заимствовании в местной валюте. В сочетании с тем фактом, что многие правительства не занимают средства на длительный срок на местных рынках, существуют сценарии, когда получение местных безрисковых ставок, в особенности долгосрочных, оказывается затруднительным делом. В подобных случаях необходимо искать компромиссы, дающие нам здравые оценки безрисковых ставок.

• Найти крупнейшие и наиболее надежные фирмы на этом рынке и использовать ставку, которую они выплачивают при долгосрочных заимствованиях в местной валюте, как основу. Учитывая, что эти фирмы, несмотря на их размеры и устойчивость, все же обладают риском дефолта, следует использовать ставку, которая на минимальную величину меньше, чем ставка корпоративного заимствования[48].

• Если существуют долгосрочные, выраженные в долларах форвардные контракты на валюту, то для получения оценки местной ставки заимствования можно использовать паритет процентных ставок и ставку по казначейским облигациям (или безрисковую ставку в любой другой базовой валюте).

61,36 = 38,10 (1 + процентная ставкатайские баты)10/1,0510.

Таким образом, мы получим десятилетнюю безрисковую ставку для тайской валюты, равную 10,12 %. Самым серьезным ограничением в этом подходе является то, что долгосрочные форвардные ставки трудно получить для периодов, превышающих год, особенно для многих формирующихся рынков, где мы в наибольшей степени заинтересованы в их использовани[49].

• Можно откорректировать местную ставку государственного заимствования при помощи оценки спреда дефолта по облигации для получения местной безрисковой ставки. Спред дефолта для правительственных облигаций можно определить, используя рейтинги местной валюты[50], существующие для многих стран. Предположим, что ставка по индийским государственным облигациям составляет 12 %, а рейтинг индийского правительства равен А. Если спред дефолта для облигаций с рейтингом А равен 2 %, то безрисковая ставка для индийской рупии получится на уровне 10 %.

Безрисковая ставка для рупии = ставка по индийской государственной облигации – спред дефолта = 12 % – 2 % = 10 %.

ПРЕМИЯ ЗА РИСК ИНВЕСТИРОВАНИЯ В АКЦИИ

Мнение о том, что риск имеет значение и более рискованные инвестиции должны обеспечивать повышенную ожидаемую доходность по сравнению с более безопасными инвестициями (и только в этом случае инвестиции можно считать хорошими), кажется понятным на интуитивном уровне. Таким образом, ожидаемый доход на любую инвестицию можно записать как сумму безрисковой ставки и дополнительной доходности, компенсирующей принимаемый риск. Остаются разногласия – как с теоретических, так и с практических позиций – относительно того, как измерять этот риск и как обращать его в ожидаемый доход, компенсирующий риск. В данном разделе рассматривается оценка соответствующей премии за риск для использования в моделях риска и доходности вообще и в модели оценки финансовых активов (САРМ) в частности.

Соперничающие взгляды на премию за риск

В главе 4 мы обсудили несколько альтернативных моделей ранжирования риска – от модели оценки финансовых активов до многофакторных моделей. Несмотря на различные выводы, их объединяет несколько общих положений, имеющих отношение к риску. Во-первых, все эти модели выражают риск при помощи дисперсии фактической доходности относительно ожидаемой. Таким образом, инвестиция является безрисковой, если ожидаемая доходность всегда равна фактической доходности. Во-вторых, во всех этих моделях доказывается, что риск должен измеряться с точки зрения финансового инвестора, причем его инвестиции хорошо диверсифицированы. Таким образом, доказывается, что должен измеряться и компенсироваться только тот риск, который инвестиция добавляет к диверсифицированному портфелю. В действительности, именно этот взгляд на риск приводит модели риска к разделению риска инвестиций на два компонента. Во-первых, существует риск на уровне фирмы, он относится только к данной инвестиции или к нескольким инвестициям, подобным этой. Во-вторых, существует рыночный риск, включающий риск, который влияет на значительное подмножество инвестиций или на все инвестиции. Последний вид риска не подлежит диверсификации и вознаграждению.

Соперничающие взгляды на премию за риск

В главе 4 мы обсудили несколько альтернативных моделей ранжирования риска – от модели оценки финансовых активов до многофакторных моделей. Несмотря на различные выводы, их объединяет несколько общих положений, имеющих отношение к риску. Во-первых, все эти модели выражают риск при помощи дисперсии фактической доходности относительно ожидаемой. Таким образом, инвестиция является безрисковой, если ожидаемая доходность всегда равна фактической доходности. Во-вторых, во всех этих моделях доказывается, что риск должен измеряться с точки зрения финансового инвестора, причем его инвестиции хорошо диверсифицированы. Таким образом, доказывается, что должен измеряться и компенсироваться только тот риск, который инвестиция добавляет к диверсифицированному портфелю. В действительности, именно этот взгляд на риск приводит модели риска к разделению риска инвестиций на два компонента. Во-первых, существует риск на уровне фирмы, он относится только к данной инвестиции или к нескольким инвестициям, подобным этой. Во-вторых, существует рыночный риск, включающий риск, который влияет на значительное подмножество инвестиций или на все инвестиции. Последний вид риска не подлежит диверсификации и вознаграждению.