Страница:

Дюрация портфеля – это средневзвешенная дюрация облигаций, входящих в портфель. Менеджер, определяющий чувствительность портфеля к изменениям процентных ставок с помощью дюрации, исходит из предположения о том, что процентные ставки для всех сроков погашения меняются на одинаковое число базисных пунктов. Для того чтобы выяснить, насколько чувствителен портфель к неодинаковым изменениям процентных ставок, следует вычислить величину дюрации процентных ставок. Дюрация процентной ставки – это приблизительное изменение стоимости портфеля (облигации) при изменении процентной ставки для конкретного срока до погашения при условии, что процентные ставки для прочих длительностей остались без изменений. Инвестор может найти также значения дюрации ключевых процентных ставок, т. е. дюрации процентных ставок для ключевых сроков до погашения.

Вопросы

1. Ценовая стоимость базисного пункта не зависит от того, растет или падает доходность на 1 базисный пункт. В то же время ценовая стоимость 100 базисных пунктов (т. е. изменение цены при изменении процентных ставок на 100 базисных пунктов) будет одной, если доходность растет, и другой – если доходность падает. Почему?

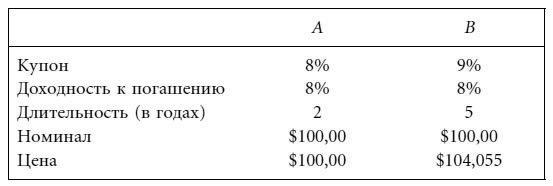

2. Вычислите следующие величины для облигаций А и В (предположим, что обе облигации выплачивают купон раз в полгода):

а. Ценовую стоимость базисного пункта.

а. Ценовую стоимость базисного пункта.

b. Дюрацию Маколея.

c. Модифицированную дюрацию.

d. Аппроксимированную дюрацию на основе упрощенной формулы при изменении доходности на 20 базисных пунктов; сравните результат с модифицированной дюрацией, полученной в пункте d.

e. Меру выпуклости.

f. Аппроксимированную меру выпуклости на основе упрощенной формулы, при изменении доходности на 20 базисных пунктов; сравните результат с мерой выпуклости, подсчитанной в пункте е.

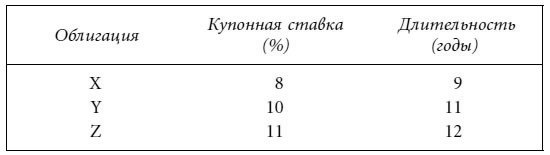

3. Можете ли вы на основе данной информации сделать вывод о том, какая из трех облигаций имеет более высокую волатильность цены? (Подразумевается, что все облигации торгуются под одинаковую доходность к погашению.)

4. Для облигаций А и В из вопроса 2:

4. Для облигаций А и В из вопроса 2:

а. Вычислите точную цену облигации при росте процентных ставок на 100 базисных пунктов.

b. Пользуясь значением дюрации, сделайте приблизительный расчет цены облигации при изменении процентных ставок на 100 базисных пунктов.

c. Пользуясь одновременно и значением дюрации, и значением меры выпуклости, сделайте приблизительный расчет цены облигации при изменении процентных ставок на 100 базисных пунктов.

d. Сделайте вывод относительно точности результатов пунктов b и c и объясните, почему один результат ближе к реальному, чем другой.

e. Не прибегая к вычислениям, скажите, увеличится или уменьшится дюрация двух облигаций, если доходность к погашению составит не 8 %, а 10 %.

5. Объясните свое согласие или несогласие со следующим высказыванием: поскольку дюрация облигации с нулевым купоном равна ее длительности, чувствительность цены такой облигации к изменениям доходности не зависит от уровня процентных ставок.

6. Объясните свое согласие или несогласие со следующим утверждением: если процентные ставки низки, между величинами дюрации Маколея и модифицированной дюрации существует лишь небольшая разница.

7. Объясните свое согласие или несогласие со следующим высказыванием: если у двух облигаций одинаковые долларовые дюрации, доходности и цены, реакции их цен (в долларах) на данное изменение процентных ставок также будут одинаковы.

8. Объясните свое согласие или несогласие со следующим утверждением: при изменении доходности на 1 базисный пункт ценовая стоимость базисного пункта равна долларовой дюрации.

9. 26 ноября 1990 года в BondWeek появилась статья «Van Kampen Merritt сокращает портфель». Вот начало статьи: «Петер Хегель, первый вице-президент Van Kampen Merritt Investment Advisory, сокращает свой 3-миллиардный портфель со 110 % его обычной дюрации в размере 6,5 лет до 103–105 %, поскольку считает, что на краткосрочном горизонте рост облигаций подходит к концу». Объясните, во-первых, суть стратегии Хегеля и, во-вторых, опишите роль дюрации в этой стратегии.

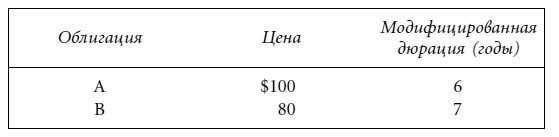

10. Проанализируйте следующие две казначейские ценные бумаги:

У какой из облигаций будет более высокая долларовая волатильность цены при изменении процентных ставок на 25 базисных пунктов?

У какой из облигаций будет более высокая долларовая волатильность цены при изменении процентных ставок на 25 базисных пунктов?

11. Каковы недостатки дюрации как меры чувствительности цены к изменению процентных ставок?

12. Следующий параграф взят из статьи, озаглавленной «Denver Investment обменивает $800 млн казначейских ценных бумаг» (статья появилась 9 декабря 1991 года на стр. 1 BondWeek): «Denver Investment Advisors обменивает $800 млн долгосрочных бескупонных казначейских облигаций на среднесрочные казначейские облигации… Такой своп сократит дюрацию 2,5-миллиардного портфеля ценных бумаг с фиксированным доходом…» Почему данный своп должен привести к уменьшению дюрации портфеля?

13. Вы портфельный менеджер, представляющий клиенту отчет. В отчете указывается дюрация каждой ценной бумаги, входящей в портфель. Одна из ценных бумаг имеет срок до погашения 15 лет и дюрацию 25 лет. Клиент полагает, что в отчете ошибка: он думает, что дюрация не может превышать длительность облигации. Что вы ответите клиенту?

14. a. Предположим, что дюрация спреда облигации с фиксированной ставкой равна 2,5. Каково будет аппроксимированное изменение цены облигации, если спред изменится на 50 базисных пунктов? b. Какова дюрация спреда казначейской ценной бумаги?

15. Что подразумевается под дюрацией спреда облигации с плавающей ставкой?

16. Объясните, почему дюрация облигации с обратной плавающей ставкой является произведением дюрации базовой облигации (обеспечения) на определенный коэффициент.

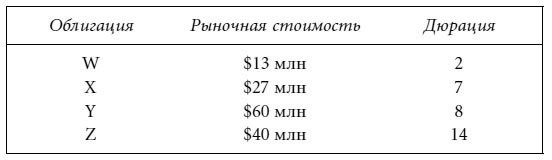

17. Проанализируйте такой портфель:

a. Какова дюрация портфеля?

a. Какова дюрация портфеля?

b. Каким будет процентное изменение стоимости портфеля при изменении процентных ставок для всех сроков до погашения на 50 базисных пунктов?

c. Каков вклад в портфельную дюрацию каждой из облигаций?

18. «Если у двух портфелей одинаковые дюрации, то величины изменения их стоимостей при изменении процентных ставок будут равны». Вы согласны с этим высказыванием? Почему?

19. В пятом издании «Пособия по ценным бумагам с фиксированным доходом» («The Handbook of Fixed Income Securities», Irwin Professional Publishing, 1997) на стр. 104 приводится следующая формула вычисления аппроксимированной меры выпуклости:

где переменными обозначены те же величины, что и в формуле (4.24) настоящей главы. Сравните эту формулу с формулой вычисления аппроксимированной меры выпуклости (4.24). Какая из формул правильная?

где переменными обозначены те же величины, что и в формуле (4.24) настоящей главы. Сравните эту формулу с формулой вычисления аппроксимированной меры выпуклости (4.24). Какая из формул правильная?

20. a. Как рассчитывается дюрация короткого конца портфеля? b. Как рассчитывается дюрация длинного конца портфеля? c. Дайте определение короткого и длинного конца портфеля. d. Предположим, что SEDUR портфеля равен 3. Каково аппроксимированное изменение доходности портфеля, если наклон короткого конца кривой доходности изменился на 25 базисных пунктов?

21. а. Объясните, как следует интерпретировать 10-летнюю дюрацию ключевой процентной ставки, равную 0,35. b. Как вычисляется дюрация ключевой процентной ставки?

Глава 5. ФАКТОРЫ, ОПРЕДЕЛЯЮЩИЕ ДОХОДНОСТИ ОБЛИГАЦИЙ И ВРЕМЕННУЮ СТРУКТУРУ ПРОЦЕНТНЫХ СТАВОК

БАЗОВАЯ ПРОЦЕНТНАЯ СТАВКА

ПРЕМИЯ ЗА РИСК

Типы эмитентов

Кредитное качество эмитента

Встроенные опционы

Налогообложение процентного дохода

Предполагаемая ликвидность облигационного выпуска

Возможность привлечения финансирования под облигацию

Срок до погашения

Вопросы

1. Ценовая стоимость базисного пункта не зависит от того, растет или падает доходность на 1 базисный пункт. В то же время ценовая стоимость 100 базисных пунктов (т. е. изменение цены при изменении процентных ставок на 100 базисных пунктов) будет одной, если доходность растет, и другой – если доходность падает. Почему?

2. Вычислите следующие величины для облигаций А и В (предположим, что обе облигации выплачивают купон раз в полгода):

b. Дюрацию Маколея.

c. Модифицированную дюрацию.

d. Аппроксимированную дюрацию на основе упрощенной формулы при изменении доходности на 20 базисных пунктов; сравните результат с модифицированной дюрацией, полученной в пункте d.

e. Меру выпуклости.

f. Аппроксимированную меру выпуклости на основе упрощенной формулы, при изменении доходности на 20 базисных пунктов; сравните результат с мерой выпуклости, подсчитанной в пункте е.

3. Можете ли вы на основе данной информации сделать вывод о том, какая из трех облигаций имеет более высокую волатильность цены? (Подразумевается, что все облигации торгуются под одинаковую доходность к погашению.)

а. Вычислите точную цену облигации при росте процентных ставок на 100 базисных пунктов.

b. Пользуясь значением дюрации, сделайте приблизительный расчет цены облигации при изменении процентных ставок на 100 базисных пунктов.

c. Пользуясь одновременно и значением дюрации, и значением меры выпуклости, сделайте приблизительный расчет цены облигации при изменении процентных ставок на 100 базисных пунктов.

d. Сделайте вывод относительно точности результатов пунктов b и c и объясните, почему один результат ближе к реальному, чем другой.

e. Не прибегая к вычислениям, скажите, увеличится или уменьшится дюрация двух облигаций, если доходность к погашению составит не 8 %, а 10 %.

5. Объясните свое согласие или несогласие со следующим высказыванием: поскольку дюрация облигации с нулевым купоном равна ее длительности, чувствительность цены такой облигации к изменениям доходности не зависит от уровня процентных ставок.

6. Объясните свое согласие или несогласие со следующим утверждением: если процентные ставки низки, между величинами дюрации Маколея и модифицированной дюрации существует лишь небольшая разница.

7. Объясните свое согласие или несогласие со следующим высказыванием: если у двух облигаций одинаковые долларовые дюрации, доходности и цены, реакции их цен (в долларах) на данное изменение процентных ставок также будут одинаковы.

8. Объясните свое согласие или несогласие со следующим утверждением: при изменении доходности на 1 базисный пункт ценовая стоимость базисного пункта равна долларовой дюрации.

9. 26 ноября 1990 года в BondWeek появилась статья «Van Kampen Merritt сокращает портфель». Вот начало статьи: «Петер Хегель, первый вице-президент Van Kampen Merritt Investment Advisory, сокращает свой 3-миллиардный портфель со 110 % его обычной дюрации в размере 6,5 лет до 103–105 %, поскольку считает, что на краткосрочном горизонте рост облигаций подходит к концу». Объясните, во-первых, суть стратегии Хегеля и, во-вторых, опишите роль дюрации в этой стратегии.

10. Проанализируйте следующие две казначейские ценные бумаги:

11. Каковы недостатки дюрации как меры чувствительности цены к изменению процентных ставок?

12. Следующий параграф взят из статьи, озаглавленной «Denver Investment обменивает $800 млн казначейских ценных бумаг» (статья появилась 9 декабря 1991 года на стр. 1 BondWeek): «Denver Investment Advisors обменивает $800 млн долгосрочных бескупонных казначейских облигаций на среднесрочные казначейские облигации… Такой своп сократит дюрацию 2,5-миллиардного портфеля ценных бумаг с фиксированным доходом…» Почему данный своп должен привести к уменьшению дюрации портфеля?

13. Вы портфельный менеджер, представляющий клиенту отчет. В отчете указывается дюрация каждой ценной бумаги, входящей в портфель. Одна из ценных бумаг имеет срок до погашения 15 лет и дюрацию 25 лет. Клиент полагает, что в отчете ошибка: он думает, что дюрация не может превышать длительность облигации. Что вы ответите клиенту?

14. a. Предположим, что дюрация спреда облигации с фиксированной ставкой равна 2,5. Каково будет аппроксимированное изменение цены облигации, если спред изменится на 50 базисных пунктов? b. Какова дюрация спреда казначейской ценной бумаги?

15. Что подразумевается под дюрацией спреда облигации с плавающей ставкой?

16. Объясните, почему дюрация облигации с обратной плавающей ставкой является произведением дюрации базовой облигации (обеспечения) на определенный коэффициент.

17. Проанализируйте такой портфель:

b. Каким будет процентное изменение стоимости портфеля при изменении процентных ставок для всех сроков до погашения на 50 базисных пунктов?

c. Каков вклад в портфельную дюрацию каждой из облигаций?

18. «Если у двух портфелей одинаковые дюрации, то величины изменения их стоимостей при изменении процентных ставок будут равны». Вы согласны с этим высказыванием? Почему?

19. В пятом издании «Пособия по ценным бумагам с фиксированным доходом» («The Handbook of Fixed Income Securities», Irwin Professional Publishing, 1997) на стр. 104 приводится следующая формула вычисления аппроксимированной меры выпуклости:

20. a. Как рассчитывается дюрация короткого конца портфеля? b. Как рассчитывается дюрация длинного конца портфеля? c. Дайте определение короткого и длинного конца портфеля. d. Предположим, что SEDUR портфеля равен 3. Каково аппроксимированное изменение доходности портфеля, если наклон короткого конца кривой доходности изменился на 25 базисных пунктов?

21. а. Объясните, как следует интерпретировать 10-летнюю дюрацию ключевой процентной ставки, равную 0,35. b. Как вычисляется дюрация ключевой процентной ставки?

Глава 5. ФАКТОРЫ, ОПРЕДЕЛЯЮЩИЕ ДОХОДНОСТИ ОБЛИГАЦИЙ И ВРЕМЕННУЮ СТРУКТУРУ ПРОЦЕНТНЫХ СТАВОК

В этой главе читателю будут представлены сведения:

• о доходности казначейской ценной бумаги как базовой процентной ставке;

• о факторах, обусловливающих спред доходности между двумя облигациями;

• о понятии кривой доходности;

• о спот-ставках и кривой спот-ставок;

• о вычислении теоретических спот-ставок на основе кривой доходности казначейских ценных бумаг в предположении невозможности арбитража;

• о временной структуре процентных ставок;

• о том, почему цена казначейской облигации должна быть основана на теоретических спот-ставках;

• о форвардных ставках и способах вычисления их значений;

• об отношениях между долгосрочными ставками, текущими краткосрочными ставками и краткосрочными форвардными ставками;

• о форвардных ставках как ставках хеджирования;

• о нескольких теориях, объясняющих типы временных структур процентных ставок: теории ожиданий, теории ликвидности, теории предпочтительной ниши и теории рыночной сегментации;

• об основных экономических факторах, влияющих на форму кривой доходности.

Участники многочисленных мировых финансовых рынков знают: не существует единой доходности, под которую торговались бы все облигации. Доходность конкретной облигации зависит от множества причин, в том числе: от типа эмитента, характеристик облигационного выпуска и состояния экономики в целом. В этой главе мы исследуем факторы, обусловливающие доходности рынка облигаций. Глава начинается с изучения минимальной процентной ставки, которую инвестор рассчитывает получить, делая вложения в облигации, т. е. ставки американских казначейских ценных бумаг. Далее мы объясняем, почему доходность ценной бумаги, не относящейся к выпускаемым Казначейством США, будет иной, чем доходность американских казначейских облигаций. И наконец, мы подробно анализируем один из факторов, влияющих на размер доходности, – длительность облигации. Совокупность процентных ставок ценных бумаг, имеющих одного эмитента, но разные длительности, принято называть временнóй структурой процентных ставок. Инвестору важно уметь анализировать временную структуру процентных ставок американских казначейских ценных бумаг. Почему? Ответ на этот вопрос читатель найдет в настоящей главе.

• о доходности казначейской ценной бумаги как базовой процентной ставке;

• о факторах, обусловливающих спред доходности между двумя облигациями;

• о понятии кривой доходности;

• о спот-ставках и кривой спот-ставок;

• о вычислении теоретических спот-ставок на основе кривой доходности казначейских ценных бумаг в предположении невозможности арбитража;

• о временной структуре процентных ставок;

• о том, почему цена казначейской облигации должна быть основана на теоретических спот-ставках;

• о форвардных ставках и способах вычисления их значений;

• об отношениях между долгосрочными ставками, текущими краткосрочными ставками и краткосрочными форвардными ставками;

• о форвардных ставках как ставках хеджирования;

• о нескольких теориях, объясняющих типы временных структур процентных ставок: теории ожиданий, теории ликвидности, теории предпочтительной ниши и теории рыночной сегментации;

• об основных экономических факторах, влияющих на форму кривой доходности.

Участники многочисленных мировых финансовых рынков знают: не существует единой доходности, под которую торговались бы все облигации. Доходность конкретной облигации зависит от множества причин, в том числе: от типа эмитента, характеристик облигационного выпуска и состояния экономики в целом. В этой главе мы исследуем факторы, обусловливающие доходности рынка облигаций. Глава начинается с изучения минимальной процентной ставки, которую инвестор рассчитывает получить, делая вложения в облигации, т. е. ставки американских казначейских ценных бумаг. Далее мы объясняем, почему доходность ценной бумаги, не относящейся к выпускаемым Казначейством США, будет иной, чем доходность американских казначейских облигаций. И наконец, мы подробно анализируем один из факторов, влияющих на размер доходности, – длительность облигации. Совокупность процентных ставок ценных бумаг, имеющих одного эмитента, но разные длительности, принято называть временнóй структурой процентных ставок. Инвестору важно уметь анализировать временную структуру процентных ставок американских казначейских ценных бумаг. Почему? Ответ на этот вопрос читатель найдет в настоящей главе.

БАЗОВАЯ ПРОЦЕНТНАЯ СТАВКА

Ценные бумаги, выпускаемые Казначейством США, обеспечены долговыми обязательствами американского правительства. Именно поэтому участники всех мировых рынков рассматривают их как ценные бумаги, вложения в которые не связаны с кредитным риском. Процентные ставки на казначейские ценные бумаги являются ключевыми как для американской экономики, так и для международных рынков капитала. Благодаря большому объему каждого из облигационных выпусков рынок казначейских ценных бумаг является наиболее активным и, соответственно, наиболее ликвидным рынком в мире.

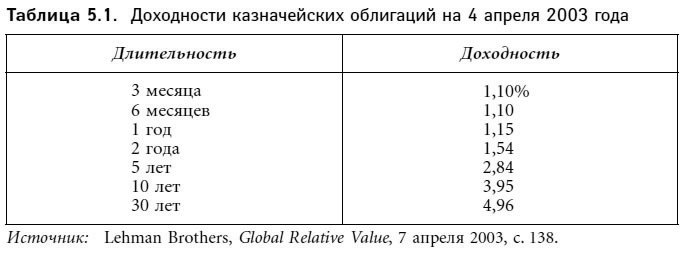

Минимальную процентную ставку, которую инвестор рассчитывает получить от капиталовложений, совершенных в неказначейские ценные бумаги, принято называть базовой процентной ставкой или эталонной процентной ставкой. Эта ставка представляет собой доходность к погашению (далее мы будем именовать ее просто «доходность») самой последней по времени выпуска («в ходу» – on the run) казначейской ценной бумаги аналогичной длительности. Так, если 4 апреля 2003 года инвестор хочет купить 10-летнюю облигацию, то минимальная доходность, на которую он будет рассчитывать, составит 3,95 % – доходность самой последней по времени выпуска 10-летней казначейской облигации (см. табл. 5.1).

Минимальную процентную ставку, которую инвестор рассчитывает получить от капиталовложений, совершенных в неказначейские ценные бумаги, принято называть базовой процентной ставкой или эталонной процентной ставкой. Эта ставка представляет собой доходность к погашению (далее мы будем именовать ее просто «доходность») самой последней по времени выпуска («в ходу» – on the run) казначейской ценной бумаги аналогичной длительности. Так, если 4 апреля 2003 года инвестор хочет купить 10-летнюю облигацию, то минимальная доходность, на которую он будет рассчитывать, составит 3,95 % – доходность самой последней по времени выпуска 10-летней казначейской облигации (см. табл. 5.1).

ПРЕМИЯ ЗА РИСК

Описывая процентные ставки на неказначейские ценные бумаги, принято говорить об их спреде относительно ставок соответствующих казначейских бумаг последнего выпуска. Так, 4 апреля 2003 года доходность облигаций Verizon Communications (рейтинг А1) со сроком до погашения 10 лет равнялась 4,93 %. Из материалов табл. 5.1 мы знаем, что в тот же день доходность 10-летних казначейских облигаций «в ходу» составляла 3,95 %. Спред доходностей равен, таким образом, разности между 4,93 % и 3,95 % – он составляет 0,98 %, или 98 базисных пунктов. Этот спред, называемый премией за риск, отражает дополнительный риск, которому подвергает свой капитал участник рынка, инвестирующий в ценные бумаги, выпущенные неамериканским правительством. Итак, процентные ставки на неказначейскую ценную бумагу можно представить следующим образом:

Иногда доходности облигаций сравнивают путем вычисления отношения доходностей, т. е. частного доходностей двух облигаций:

Иногда доходности облигаций сравнивают путем вычисления отношения доходностей, т. е. частного доходностей двух облигаций:

Среди факторов, влияющих на доходность облигации, следует выделить: 1) тип эмитента, 2) кредитное качество эмитента, 3) срок до погашения, или длительность, финансового инструмента, 4) опционы, дающие определенные дополнительные права эмитенту или инвестору, 5) налогообложение процентной прибыли, получаемой инвестором, и 6) предполагаемая ликвидность ценной бумаги.

Среди факторов, влияющих на доходность облигации, следует выделить: 1) тип эмитента, 2) кредитное качество эмитента, 3) срок до погашения, или длительность, финансового инструмента, 4) опционы, дающие определенные дополнительные права эмитенту или инвестору, 5) налогообложение процентной прибыли, получаемой инвестором, и 6) предполагаемая ликвидность ценной бумаги.

или, что то же самое:базовая процентная ставка + спред,

Напомним, что спред доходностей – это разность доходностей двух облигаций. Данная величина измеряется в базисных пунктах. Как правило, спред доходностей вычисляется именно этим способом. Величину спреда можно, однако, выразить и по-другому, а именно в виде отношения спреда доходности к уровню доходности. Такой спред получил название относительного спреда доходности:базовая процентная ставка + премия за риск.

Типы эмитентов

По типам эмитентов рынок облигаций делится на следующие рыночные сектора: сектор американских правительственных бумаг, сектор бумаг правительственных агентств, сектор ценных бумаг муниципальных правительств, кредитный сектор (внутренние и зарубежные корпорации) и сектор ценных бумаг иностранных правительств. Для каждого сектора характерно особое соотношение риска/прибыли. Часть секторов делится, в свою очередь, на группы в соответствии с общеэкономическими характеристиками эмитентов. Кредитный рыночный сектор подразделяется, например, на: 1) индустриальный, 2) сектор коммунального обслуживания, 3) финансовый и 4) некорпоративный. За исключением сектора казначейских ценных бумаг, прочие сектора характеризуются присутствием множества разнообразных типов эмитентов, в разной степени способных удовлетворить взятые на себя контрактные обязательства. Именно поэтому, анализируя долговое обязательство, следует в первую очередь исходить из характеристик эмитента.

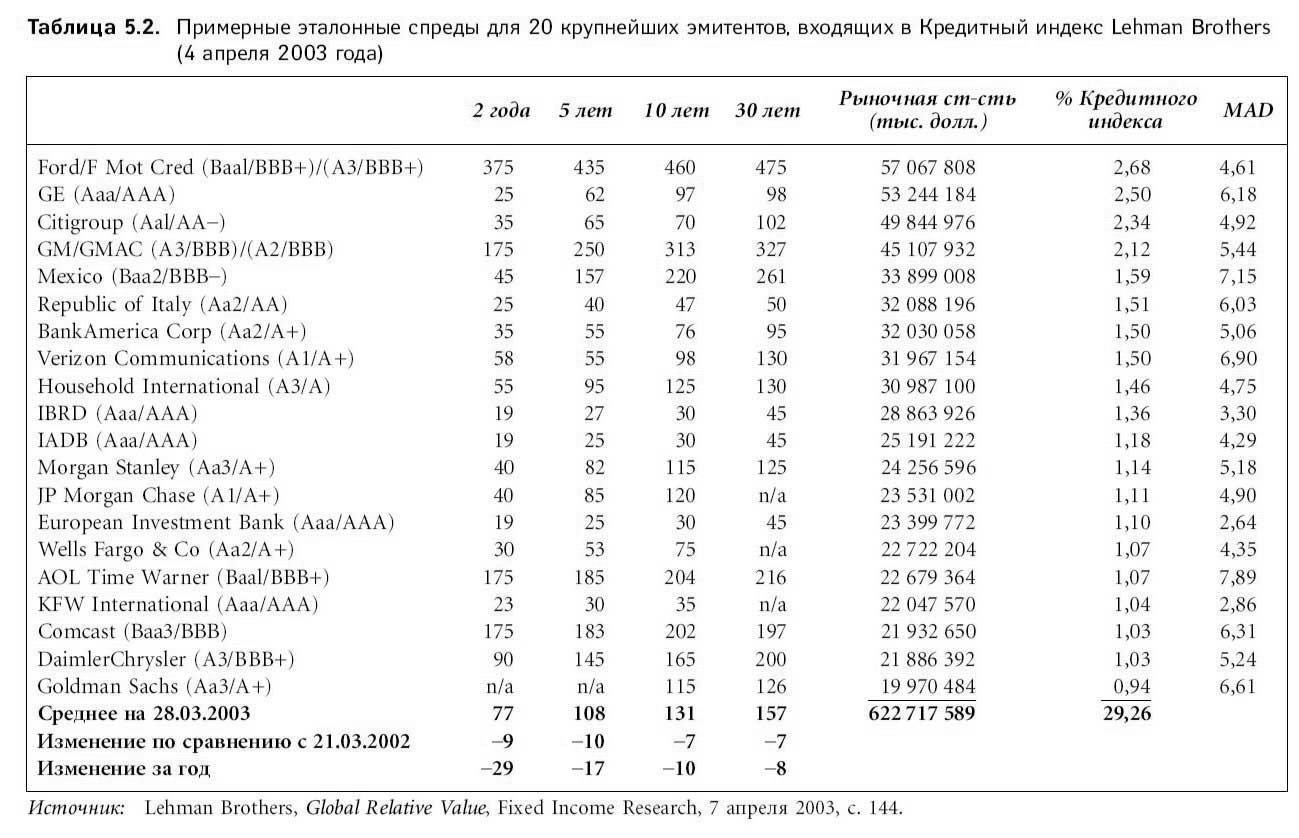

Спред между процентными ставками, предлагаемыми двумя различными секторами рынка для облигаций с одинаковыми сроками погашения, принято называть межрыночным секторным спредом. Наиболее популярный межрыночный секторный спред – это спред между сектором казначейских ценных бумаг и любым другим сектором, где торгуются облигации той же длительности. В табл. 5.2 представлены приблизительные значения эталонного спреда между крупнейшими эмитентами, входящими в Кредитный индекс, созданный Lehman Brothers, и казначейскими бумагами близкой длительности. Спред между двумя облигационными выпусками внутри рыночного сектора называют внутрирыночным секторным спредом.

Спред между процентными ставками, предлагаемыми двумя различными секторами рынка для облигаций с одинаковыми сроками погашения, принято называть межрыночным секторным спредом. Наиболее популярный межрыночный секторный спред – это спред между сектором казначейских ценных бумаг и любым другим сектором, где торгуются облигации той же длительности. В табл. 5.2 представлены приблизительные значения эталонного спреда между крупнейшими эмитентами, входящими в Кредитный индекс, созданный Lehman Brothers, и казначейскими бумагами близкой длительности. Спред между двумя облигационными выпусками внутри рыночного сектора называют внутрирыночным секторным спредом.

Кредитное качество эмитента

Риск дефолта или кредитный риск существует, поскольку эмитент облигации может оказаться не в состоянии вовремя осуществить выплаты номинала и/или процента. Большинство участников рынка, оценивая риск дефолта эмитента, пользуются прежде всего материалами, поставляемыми коммерческими рейтинговыми компаниями. О коммерческих рейтинговых компаниях речь пойдет в главе 7.

Спред между казначейскими ценными бумагами и идентичными им во всех отношениях, за исключением кредитного качества, неказначейскими ценными бумагами принято называть спредом по качеству или кредитным спредом. Важно понимать, что мы имеем в виду, говоря об «идентичности во всех отношениях, за исключением качества». Как видно из материалов глав 4 и 7, а также дальнейших глав, облигационный выпуск может включать опционы, от которых держатель облигации выигрывает или проигрывает. Если такие опционы отсутствуют в казначейской ценной бумаге и присутствуют в рассматриваемой неказначейской облигации, две бумаги не могут считаться идентичными; в этом случае спред будет отражать, в первую очередь, стоимость этих опционов.

Спред между казначейскими ценными бумагами и идентичными им во всех отношениях, за исключением кредитного качества, неказначейскими ценными бумагами принято называть спредом по качеству или кредитным спредом. Важно понимать, что мы имеем в виду, говоря об «идентичности во всех отношениях, за исключением качества». Как видно из материалов глав 4 и 7, а также дальнейших глав, облигационный выпуск может включать опционы, от которых держатель облигации выигрывает или проигрывает. Если такие опционы отсутствуют в казначейской ценной бумаге и присутствуют в рассматриваемой неказначейской облигации, две бумаги не могут считаться идентичными; в этом случае спред будет отражать, в первую очередь, стоимость этих опционов.

Встроенные опционы

Облигационный выпуск нередко дает либо держателю бумаги, либо ее эмитенту право предпринимать некоторые действия, направленные против интересов другой стороны. Такого рода встроенные в облигацию опционы мы уже обсуждали и будем обсуждать в этой книге. Наиболее характерный для облигации опцион – это колл-опцион, дающий эмитенту право частично или полностью выкупить долг до даты, указанной в графике. Колл-опцион выгоден эмитенту, поскольку в ситуации падения процентных ставок на рынке дает ему возможность заменить старый облигационный выпуск на новый, с более низким купоном. Колл-опцион дает эмитенту право изменить сроки погашения ценной бумаги. Напомним, что такой опцион невыгоден держателю облигации, поскольку предполагает реинвестицию полученных средств под более низкие ставки.

Наличие опциона влияет на размер спреда между данной ценной бумагой и казначейской облигацией, а также спреда между данной ценной бумагой и аналогичной облигацией, не имеющей встроенного опциона. Как правило, спред относительно казначейской облигации больше у той ценной бумаги, в которую встроен опцион, благоприятный для эмитента (т. е. колл-опцион). И наоборот, спред относительно казначейской облигации будет меньше у той облигации, в которую встроен опцион, благоприятный для держателя (т. е. пут-опцион или конверсионный опцион). Случается даже, что доходность облигации со встроенным благоприятным для инвестора опционом ниже, чем доходность аналогичной казначейской бумаги!

Наличие опциона влияет на размер спреда между данной ценной бумагой и казначейской облигацией, а также спреда между данной ценной бумагой и аналогичной облигацией, не имеющей встроенного опциона. Как правило, спред относительно казначейской облигации больше у той ценной бумаги, в которую встроен опцион, благоприятный для эмитента (т. е. колл-опцион). И наоборот, спред относительно казначейской облигации будет меньше у той облигации, в которую встроен опцион, благоприятный для держателя (т. е. пут-опцион или конверсионный опцион). Случается даже, что доходность облигации со встроенным благоприятным для инвестора опционом ниже, чем доходность аналогичной казначейской бумаги!

Налогообложение процентного дохода

Процентный доход – если только он не освобожден от налога федеральным налоговым законодательством – облагается налогом на федеральном уровне. Кроме федеральных подоходных налогов инвестору, возможно, придется платить налоги в бюджет штата и в местный бюджет.

Государственное налоговое законодательство специально освобождает от налогов процентный доход, приносимый определенными облигационными выпусками муниципального сектора. Поскольку доход от муниципальных облигаций освобожден от налогов, их доходность является более низкой, чем доходность казначейских ценных бумаг с той же длительностью.

Доходность облагаемого налогом облигационного выпуска после уплаты федеральных налогов называется посленалоговой доходностью:

Предположим, что инвестор, для которого налоговая ставка составляет 39 %, приобретает не облагаемую налогом облигацию с доходностью 3,4 %. Эквивалентная налогооблагаемая доходность в этом случае равна:

Предположим, что инвестор, для которого налоговая ставка составляет 39 %, приобретает не облагаемую налогом облигацию с доходностью 3,4 %. Эквивалентная налогооблагаемая доходность в этом случае равна:

Заметим, что чем выше применимая к данной облигации налоговая ставка, тем больше и эквивалентная налогооблагаемая доходность. Так, если бы в нашем примере налоговая ставка составила не 39 %, а 45 %, то эквивалентная налогооблагаемая доходность была бы равна не 5,57 %, а 6,18 %:

Заметим, что чем выше применимая к данной облигации налоговая ставка, тем больше и эквивалентная налогооблагаемая доходность. Так, если бы в нашем примере налоговая ставка составила не 39 %, а 45 %, то эквивалентная налогооблагаемая доходность была бы равна не 5,57 %, а 6,18 %:

Рынок муниципальных облигаций поделен на два крупнейших сектора: сектор необеспеченных муниципальных облигаций и сектор облигаций, обеспеченных поступлениями в муниципальный бюджет. Сектор муниципальных облигаций, обеспеченных поступлениями в бюджет, делится на следующие подгруппы: 1) жилищное строительство; 2) энергетика; 3) медицина; 4) страхование. Эталоном для вычисления спреда на рынке облигаций, не подлежащих налогообложению, являются не казначейские облигации, а теоретически смоделированные облигации с кредитным рейтингом ААА и соответствующей длительностью.

Рынок муниципальных облигаций поделен на два крупнейших сектора: сектор необеспеченных муниципальных облигаций и сектор облигаций, обеспеченных поступлениями в муниципальный бюджет. Сектор муниципальных облигаций, обеспеченных поступлениями в бюджет, делится на следующие подгруппы: 1) жилищное строительство; 2) энергетика; 3) медицина; 4) страхование. Эталоном для вычисления спреда на рынке облигаций, не подлежащих налогообложению, являются не казначейские облигации, а теоретически смоделированные облигации с кредитным рейтингом ААА и соответствующей длительностью.

Правительства штатов и местные органы власти могут облагать налогом процентный доход от облигационных выпусков, освобожденных от федеральных налогов. Некоторые муниципалитеты освобождают процентный доход всех муниципальных ценных бумаг от налога; другие не делают этого. Часть штатов освобождает от налога процентный доход от облигаций, выпущенных муниципалитетами, принадлежащими штату, и облагает налогом процентный доход от облигаций, выпущенных муниципалитетами за пределами штата. Итак, две муниципальные ценные бумаги одного кредитного качества и одинаковой длительности торгуются со спредом, обусловленным различным спросом на муниципальные облигации в разных штатах. Так, в штате с высоким налогом на прибыль, скажем Нью-Йорке, спрос на муниципальные облигации приведет к более низким уровням их доходности, чем доходность аналогичных ценных бумаг во Флориде, где налог на прибыль ниже.

Муниципальным органам власти не позволено облагать налогом процентный доход от ценных бумаг, эмитентом которых является Казначейство США. Таким образом, часть спреда между казначейскими облигациями и облагаемыми налогом неказначейскими бумагами той же длительности отражает стоимость освобождения от налогов штата и местных налогов.

Государственное налоговое законодательство специально освобождает от налогов процентный доход, приносимый определенными облигационными выпусками муниципального сектора. Поскольку доход от муниципальных облигаций освобожден от налогов, их доходность является более низкой, чем доходность казначейских ценных бумаг с той же длительностью.

Доходность облагаемого налогом облигационного выпуска после уплаты федеральных налогов называется посленалоговой доходностью:

Очевидно, что налоговая ставка может меняться в зависимости от типа инвестора. Предположим, что подлежащая налогообложению облигация имеет доходность 5 %; ее приобретает инвестор, налоговая ставка для которого составляет 39 %. В этом случае:посленалоговая доходность = доходность до уплаты налогов × (1 – применимая к данной облигации ставка налога на прибыль).

Мы можем также вычислить доходность, при которой облагаемый налогом облигационный выпуск продемонстрирует ту же посленалоговую доходность, что и выпуск, не подлежащий налогообложению. Доходность такого рода принято называть эквивалентной налогооблагаемой доходностью:посленалоговая доходность = 0,05 × (1–0,39) = 0,0305 = 3,05 %.

Правительства штатов и местные органы власти могут облагать налогом процентный доход от облигационных выпусков, освобожденных от федеральных налогов. Некоторые муниципалитеты освобождают процентный доход всех муниципальных ценных бумаг от налога; другие не делают этого. Часть штатов освобождает от налога процентный доход от облигаций, выпущенных муниципалитетами, принадлежащими штату, и облагает налогом процентный доход от облигаций, выпущенных муниципалитетами за пределами штата. Итак, две муниципальные ценные бумаги одного кредитного качества и одинаковой длительности торгуются со спредом, обусловленным различным спросом на муниципальные облигации в разных штатах. Так, в штате с высоким налогом на прибыль, скажем Нью-Йорке, спрос на муниципальные облигации приведет к более низким уровням их доходности, чем доходность аналогичных ценных бумаг во Флориде, где налог на прибыль ниже.

Муниципальным органам власти не позволено облагать налогом процентный доход от ценных бумаг, эмитентом которых является Казначейство США. Таким образом, часть спреда между казначейскими облигациями и облагаемыми налогом неказначейскими бумагами той же длительности отражает стоимость освобождения от налогов штата и местных налогов.

Предполагаемая ликвидность облигационного выпуска

Облигации торгуются при разных уровнях ликвидности. Чем выше предполагаемая ликвидность, тем ниже доходность, которую потребует инвестор. Мы уже писали о том, что казначейские ценные бумаги являются наиболее ликвидными ценными бумагами в мире. Более высокая доходность неказначейских ценных бумаг относительно казначейских отражает разницу в ликвидности. Различия существуют, однако, и внутри самого рынка казначейских облигаций. Так, облигации «в ходу» имеют более высокую ликвидность, нежели облигации «не в ходу».

Возможность привлечения финансирования под облигацию

Управляющий портфелем может использовать облигации в качестве обеспечения для привлечения средств. Привлечение финансирования даст менеджеру возможность создать кредитное плечо. Данную стратегию мы подробно обсудим в главе 22. Рынок, на котором управляющие чаще всего осуществляют привлечение средств, используя в качестве обеспечения кредита ценную бумагу, – это рынок сделок купли/продажи с обязательством обратного выкупа, или рынок репо (repo market). Рынок репо и сделки репо мы рассматриваем в главе 22.

Как правило, если управляющий портфелем собирается привлечь финансирование через сделку репо, то необходимое финансирование ему обеспечивает дилер. Процент, который требует дилер за свои услуги, принято называть ставкой репо. Не существует единой ставки репо: ее конкретный размер зависит от длительности займа, а также от особенности облигации, под которую привлекаются деньги. В определенные периоды времени дилеры нуждаются в определенных облигациях, чтобы покрыть свои короткие позиции. Если дилеру необходима конкретная облигация, он, скорее всего, согласится дать кредит под более низкую ставку репо, чем текущая рыночная ставка репо. Финансирование будет предоставлено на более выгодных условиях, поскольку сам дилер сможет использовать обеспечение (ту самую облигацию, в которой он нуждался) для того, чтобы на время действия соглашения репо покрыть короткую позицию. Поскольку данная облигация открывает привлекательные для клиента финансовые возможности, цена на нее вырастет, а доходность, соответственно, упадет по сравнению с аналогичными облигационными выпусками. Спред между доходностью таких облигаций и доходностью облигаций, ставка репо по которым не ниже среднерыночной, отражает более выгодные возможности привлечения финансирования.

Этот спред мы наблюдаем и на рынке казначейских бумаг между облигационными выпусками «в ходу» и «не в ходу». Спред между имеющими близкие длительности облигациями «в ходу» и «не в ходу» отражает, таким образом, не только разницу в ликвидностях, но и преимущества финансирования. Этот спред существует, впрочем, не только между облигациями «в ходу» и «не в ходу». В определенные периоды дилерам для их целей могут срочно требоваться облигации «не в ходу».

Как правило, если управляющий портфелем собирается привлечь финансирование через сделку репо, то необходимое финансирование ему обеспечивает дилер. Процент, который требует дилер за свои услуги, принято называть ставкой репо. Не существует единой ставки репо: ее конкретный размер зависит от длительности займа, а также от особенности облигации, под которую привлекаются деньги. В определенные периоды времени дилеры нуждаются в определенных облигациях, чтобы покрыть свои короткие позиции. Если дилеру необходима конкретная облигация, он, скорее всего, согласится дать кредит под более низкую ставку репо, чем текущая рыночная ставка репо. Финансирование будет предоставлено на более выгодных условиях, поскольку сам дилер сможет использовать обеспечение (ту самую облигацию, в которой он нуждался) для того, чтобы на время действия соглашения репо покрыть короткую позицию. Поскольку данная облигация открывает привлекательные для клиента финансовые возможности, цена на нее вырастет, а доходность, соответственно, упадет по сравнению с аналогичными облигационными выпусками. Спред между доходностью таких облигаций и доходностью облигаций, ставка репо по которым не ниже среднерыночной, отражает более выгодные возможности привлечения финансирования.

Этот спред мы наблюдаем и на рынке казначейских бумаг между облигационными выпусками «в ходу» и «не в ходу». Спред между имеющими близкие длительности облигациями «в ходу» и «не в ходу» отражает, таким образом, не только разницу в ликвидностях, но и преимущества финансирования. Этот спред существует, впрочем, не только между облигациями «в ходу» и «не в ходу». В определенные периоды дилерам для их целей могут срочно требоваться облигации «не в ходу».

Срок до погашения

В главе 2 мы писали о том, что цена облигации меняется в течение ее срока жизни в зависимости от изменения рыночных доходностей. Время, оставшееся до конца срока жизни облигации, принято называть сроком до погашения или длительностью. В главе 4 было показано, что волатильность цены облигации зависит от ее срока до погашения. А именно, при прочих равных: чем дольше срок до погашения, тем выше волатильность цены, связанная с изменением рыночных доходностей. Как правило, облигации распределяют на три сектора длительности: облигации, срок до погашения которых составляет от 1 до 5 лет, считаются краткосрочными; те, чей срок до погашения – от 5 до 12 лет, называют среднесрочными; долгосрочными являются облигации со сроком до погашения больше 12 лет. Спред между любыми двумя секторами длительности называют спредом длительности. Взаимосвязь между доходностями ценных бумаг, отличающихся только сроком до погашения, носит название временной структуры процентных ставок.