Страница:

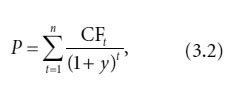

Доходность, полученная из данного равенства, называется также внутренней ставкой доходности (internal rate of return).

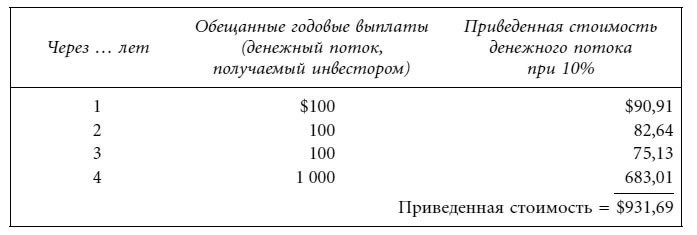

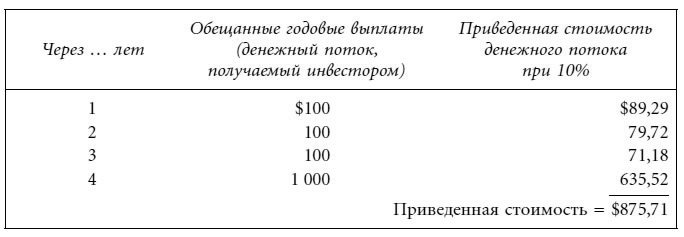

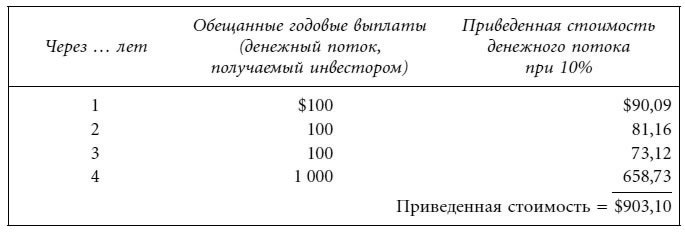

Определение доходности y в данном случае проходит методом проб и ошибок, иными словами, путем подбора. Цель процесса – нахождение значения процентной ставки, при котором приведенная стоимость денежных потоков будет равна цене. Приведем пример такой процедуры.

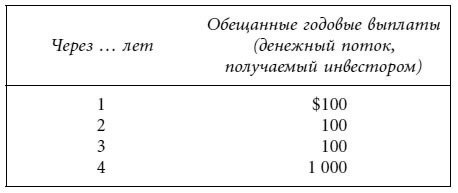

Предположим, что финансовый инструмент, продающийся по $903,10, обещает в будущем следующие годовые выплаты:

Представленная выше формула вычисления доходности основана на величине денежных потоков, поступающих раз в год, однако она может быть уточнена в соответствии с количеством совершаемых ежегодно периодических выплат. Обобщенная формула выглядит следующим образом:

CFt – денежный поток в период t;

n – число периодов.

Напомним, что доходность, вычисляемая с помощью этой формулы, – это доходность в расчете на период. При поступлении денежных потоков раз в полгода мы получим полугодовую доходность. При поступлении денежных потоков раз в месяц речь пойдет о месячной доходности. Для вычисления обычной годовой процентной ставки доходность для периода умножается на число периодов в году.

Особый случай: инвестиция с единственным денежным потоком

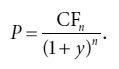

Долгой и трудоемкой процедуры подбора при определении доходности удается избежать в единственном случае, а именно: если от инвестиции в будущем предполагается всего один денежный поток. Если инвестиция характеризуется одним денежным потоком в период n (CFn), формула (3.2) сводится к следующему равенству:

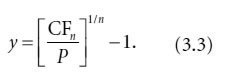

Доходность у, таким образом, оказывается равной:

Доходность у, таким образом, оказывается равной:

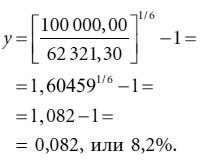

Продемонстрируем действие формулы на конкретном примере. Допустим, что финансовый инструмент, цена которого в настоящий момент составляет $62 321,30, должен через шесть лет принести $100 000. Доходность данной инвестиции, согласно формуле (3.3), будет равна 8,20 %, поскольку:

Продемонстрируем действие формулы на конкретном примере. Допустим, что финансовый инструмент, цена которого в настоящий момент составляет $62 321,30, должен через шесть лет принести $100 000. Доходность данной инвестиции, согласно формуле (3.3), будет равна 8,20 %, поскольку:

Обратите внимание на то, что отношение денежного потока в период n к цене финансового инструмента (т. е. CFn /P) представляет собой будущую стоимость инвестиции в $1.

Обратите внимание на то, что отношение денежного потока в период n к цене финансового инструмента (т. е. CFn /P) представляет собой будущую стоимость инвестиции в $1.

Вычисление годовых доходностей

В главе 2 мы получали значение годовых процентных ставок, умножая доходность для периода на число периодов в году. Напомним, что данный результат носит название обычной годовой процентной ставки. Так, например, полугодовая доходность переводится в годовую умножением на 2. И наоборот: из годовой процентной ставки, поделив ее на 2, можно получить ставку для шести месяцев.

Такая упрощенная процедура вычисления годовой процентной ставки на основании данных о процентной ставке для периода (недели, месяца, квартала, полугода и т. д.) дает достаточно приблизительный результат. Для получения точного значения годовой доходности из имеющейся доходности для периода должна быть использована следующая формула:

Такая упрощенная процедура вычисления годовой процентной ставки на основании данных о процентной ставке для периода (недели, месяца, квартала, полугода и т. д.) дает достаточно приблизительный результат. Для получения точного значения годовой доходности из имеющейся доходности для периода должна быть использована следующая формула:

где m – количество выплат в год. Предположим, например, что процентная ставка для периода составляет 4 %, а выплаты совершаются дважды в год. Тогда:точная годовая доходность = (1 + процентная ставка для периода)m – 1,

Если процент выплачивается раз в квартал, а процентная ставка для периода равна 2 % (8 %/4), точная годовая доходность составит 8,24 %, поскольку:точная годовая доходность = 1,042 – 1 = 1,0816 – 1 = 0,0816, или 8,16 %.

Процентная ставка для периода, соответствующая данной годовой ставке, может быть получена из преобразования приведенной выше формулы. Преобразуем формулу вычисления точной годовой доходности и получим:точная годовая доходность = 1,024 – 1 = 1,0824 – 1 = 0,0824, или 8,24 %.

Так, при точной годовой доходности, равной 12 %, квартальная процентная ставка определяется следующим образом:процентная ставка для периода = (1 + точная годовая доходность)1/m – 1.

процентная ставка для периода = 1,121/4 – 1 = 1,0287 – 1 = 0,0287, или 2,87 %.

ТРАДИЦИОННЫЕ МЕРЫ ДОХОДНОСТИ

Существует несколько мер доходности, традиционно используемых дилерами и портфельными менеджерами. В этом разделе мы опишем суть каждой из величин и продемонстрируем способ вычисления ее значения. Следующий раздел посвящен критическому анализу разных мер доходности и значимости их применения в процессе выбора наиболее выгодной для инвестирования облигации.

Текущая доходность

Текущая доходность – это отношение годовой купонной ставки к рыночной цене. Формула вычисления текущей доходности записывается следующим образом:

Так, текущая доходность 15-летней облигации с 7 %-ным купоном, номиналом $1000 и ценой $769,40 равна 9,10 %, поскольку:

Так, текущая доходность 15-летней облигации с 7 %-ным купоном, номиналом $1000 и ценой $769,40 равна 9,10 %, поскольку:

При вычислении текущей доходности в расчет принимаются только купонные выплаты. Никакие другие источники прибыли, поступающей от облигации, не рассматриваются. Не учитывается, например, прирост капитала, осуществляемый инвестором, приобретающим облигацию с дисконтом и держащим ее до погашения; в то же время не описывается и убыток, который терпит инвестор в случае, если он додержал до погашения облигацию, купленную с премией. Временная стоимость денег также не принимается в расчет.

При вычислении текущей доходности в расчет принимаются только купонные выплаты. Никакие другие источники прибыли, поступающей от облигации, не рассматриваются. Не учитывается, например, прирост капитала, осуществляемый инвестором, приобретающим облигацию с дисконтом и держащим ее до погашения; в то же время не описывается и убыток, который терпит инвестор в случае, если он додержал до погашения облигацию, купленную с премией. Временная стоимость денег также не принимается в расчет.

Доходность к погашению

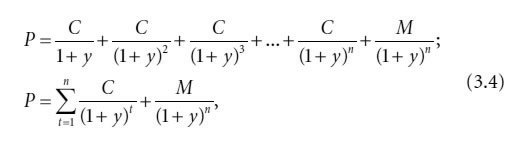

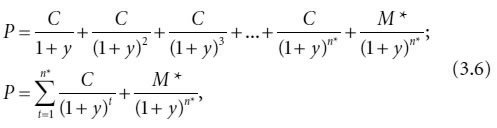

В начале этой главы мы показали, как вычисляется доходность или внутренняя ставка доходности любой инвестиции. Доходность определяется как процентная ставка, при которой приведенная стоимость денежных потоков равна цене (начальной инвестированной сумме). Доходность к погашению вычисляется так же, как и рассмотренная выше доходность (внутренняя ставка доходности); учитываются те денежные потоки, которые получает инвестор, держащий облигацию до погашения. Для того чтобы вычислить доходность к погашению облигации с купоном, выплачиваемым раз в полгода, прежде всего определяется у – значение процентной ставки для периода, удовлетворяющей следующему требованию:

где:

где:

P – цена облигации;

C – полугодовая купонная ставка (в долларах);

M – номинальная стоимость (в долларах);

n – число периодов (число лет × 2).

Для облигации с купоном, выплачиваемым раз в полгода, доходность к погашению должна быть получена удвоением процентной ставки для периода или дисконтной ставки (у). Напомним, однако, тезис, обсуждавшийся нами в разделе, посвященном вычислению годовых доходностей: умножение процентной ставки для периода на число периодов не дает точного представления о годовой доходности. Впрочем, на рынке принято считать доходностью к погашению именно такую, умноженную на два, процентную ставку у, удовлетворяющую равенству (3.4). Доходность к погашению, полученную с учетом этого рыночного соглашения, называют доходностью, эквивалентной облигационной (bond-equivalent yield).

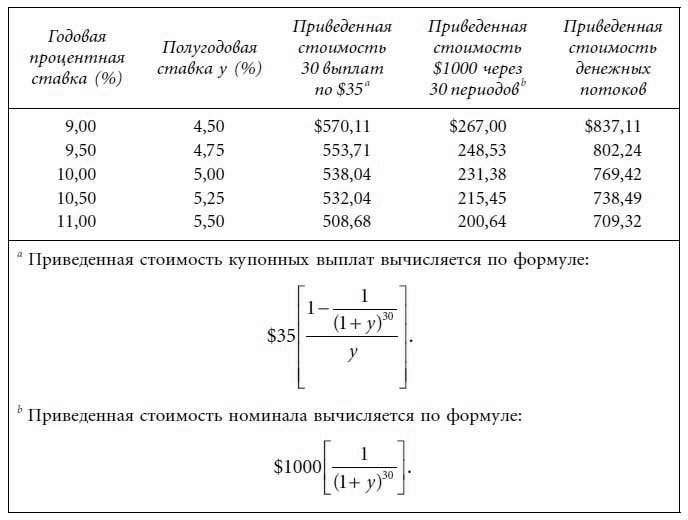

Вычисление доходности к погашению проводится методом подбора. Продемонстрируем процедуру поиска значения на примере облигации, для которой выше была подсчитана текущая доходность. Денежный поток данной облигации представляет собой: 1) 30 купонных выплат по $35, производимых каждые шесть месяцев, и 2) $1000 – сумма, которая будет выплачена через 30 полугодовых периодов.

Для получения необходимого результата в формулу (3.4) подставляются разные значения у до тех пор, пока не будет найдено число, при котором приведенная стоимость денежных потоков окажется равной рыночной цене облигации, т. е. $769,42. Приведенные стоимости денежных потоков облигации при разных процентных ставках для периодов показаны в таблице:

При полугодовой процентной ставке, равной 5 %, приведенная стоимость денежных потоков составляет $769,42. Таким образом, у равно 5 % и доходность к погашению (доходность, эквивалентная облигационной) – 10 %.

При полугодовой процентной ставке, равной 5 %, приведенная стоимость денежных потоков составляет $769,42. Таким образом, у равно 5 % и доходность к погашению (доходность, эквивалентная облигационной) – 10 %.

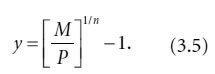

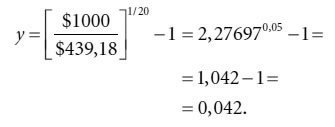

Доходность к погашению для облигации с нулевым купоном подсчитать проще, поскольку в вычислениях может быть использована формула (3.3). Денежный поток за период n равен номинальной стоимости М, а значит, формула (3.3) будет выглядеть следующим образом[12]:

Так, для 10-летней облигации с нулевым купоном и номинальной стоимостью $1000, торгующейся по цене $439,18, у равно 4,2 %, поскольку:

Так, для 10-летней облигации с нулевым купоном и номинальной стоимостью $1000, торгующейся по цене $439,18, у равно 4,2 %, поскольку:

Обратите внимание на то, что число периодов равно 20. Речь идет о полугодовых периодах, количество которых получается умножением числа лет на 2. Полугодовые периоды были выбраны для того, чтобы полученная доходность могла сравниваться с доходностью купонных облигаций. Получить годовую доходность, эквивалентную облигационной, можно, если удвоить у. В нашем случае результат составит 8,4 %.

Обратите внимание на то, что число периодов равно 20. Речь идет о полугодовых периодах, количество которых получается умножением числа лет на 2. Полугодовые периоды были выбраны для того, чтобы полученная доходность могла сравниваться с доходностью купонных облигаций. Получить годовую доходность, эквивалентную облигационной, можно, если удвоить у. В нашем случае результат составит 8,4 %.

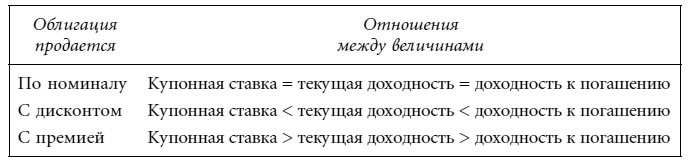

Доходность к погашению – это мера, которая позволяет оценить не только текущий купонный доход, но и размер прибыли или убытка, ожидающих капитал инвестора, остающегося владельцем облигации до погашения. Кроме того, доходность к погашению принимает в расчет временные параметры денежных потоков. Отношения между купонной ставкой, текущей доходностью и доходностью к погашению приведены в таблице:

P – цена облигации;

C – полугодовая купонная ставка (в долларах);

M – номинальная стоимость (в долларах);

n – число периодов (число лет × 2).

Для облигации с купоном, выплачиваемым раз в полгода, доходность к погашению должна быть получена удвоением процентной ставки для периода или дисконтной ставки (у). Напомним, однако, тезис, обсуждавшийся нами в разделе, посвященном вычислению годовых доходностей: умножение процентной ставки для периода на число периодов не дает точного представления о годовой доходности. Впрочем, на рынке принято считать доходностью к погашению именно такую, умноженную на два, процентную ставку у, удовлетворяющую равенству (3.4). Доходность к погашению, полученную с учетом этого рыночного соглашения, называют доходностью, эквивалентной облигационной (bond-equivalent yield).

Вычисление доходности к погашению проводится методом подбора. Продемонстрируем процедуру поиска значения на примере облигации, для которой выше была подсчитана текущая доходность. Денежный поток данной облигации представляет собой: 1) 30 купонных выплат по $35, производимых каждые шесть месяцев, и 2) $1000 – сумма, которая будет выплачена через 30 полугодовых периодов.

Для получения необходимого результата в формулу (3.4) подставляются разные значения у до тех пор, пока не будет найдено число, при котором приведенная стоимость денежных потоков окажется равной рыночной цене облигации, т. е. $769,42. Приведенные стоимости денежных потоков облигации при разных процентных ставках для периодов показаны в таблице:

Доходность к погашению для облигации с нулевым купоном подсчитать проще, поскольку в вычислениях может быть использована формула (3.3). Денежный поток за период n равен номинальной стоимости М, а значит, формула (3.3) будет выглядеть следующим образом[12]:

Доходность к погашению – это мера, которая позволяет оценить не только текущий купонный доход, но и размер прибыли или убытка, ожидающих капитал инвестора, остающегося владельцем облигации до погашения. Кроме того, доходность к погашению принимает в расчет временные параметры денежных потоков. Отношения между купонной ставкой, текущей доходностью и доходностью к погашению приведены в таблице:

Доходность к колл-опциону

В главе 1 мы писали о том, что эмитент может иметь возможность отозвать (выкупить) облигацию, не дожидаясь установленной даты погашения. Сроки отзыва и его цена устанавливаются в момент выпуска облигации. Цена исполнения колл-опциона носит название цены отзыва или колл-цены (call price). Для одних облигационных выпусков цена отзыва остается постоянной вне зависимости от даты, в которую отзыв будет совершен. Для других облигаций со встроенным колл-опционом цена отзыва меняется в соответствии с моментом отзыва, т. е. существует регламент отзыва, устанавливающий цену отзыва для каждой конкретной даты.

Для облигаций со встроенным колл-опционом наряду с доходностью к погашению традиционно вычисляется значение доходности к колл-опциону. Вычисления строятся на основании предположения о том, что эмитент в одну из установленных дат выкупит облигацию по установленной регламентом цене. Как правило, инвесторы подсчитывают значения доходности к первому отзыву или доходности к следующемуотзыву, доходности к первому отзывупо номиналу и доходности к рефинансированию. Доходность к первому отзыву – мера, актуальная для облигационного выпуска, который не может быть выкуплен в настоящий момент, тогда как доходность к следующему отзыву вычисляется для облигации, колл-опцион на которую в настоящий момент может быть приведен в действие. Доходность к рефинансированию подсчитывается исходя из предположения о том, что, как только облигация станет рефинансируемой, она немедленно будет отозвана. (В главе 7 мы покажем, что облигационный выпуск может содержать встроенный колл-опцион, однако в определенный период времени его нельзя отозвать за счет привлечения более дешевого финансирования, чем процентная ставка самой облигации. В этот период времени выпуск называется нерефинансируемым.)

Процедура вычисления доходности к любой из дат отзыва проходит так же, как подсчет любой другой доходности, а именно: определяется процентная ставка, при которой приведенная стоимость предполагаемых денежных потоков будет равна цене облигации. В случае доходности к первому отзыву предполагаемые денежные потоки представляют собой купонные выплаты, произведенные до первой даты отзыва, а также установленную в регламенте цену отзыва. При вычислении доходности к первому отзыву по номиналу денежными потоками считаются купонные выплаты, совершенные до первой даты, в которую эмитент может выкупить облигацию по номиналу, а также последний денежный поток в размере номинальной стоимости.

Формула вычисления доходности к колл-опциону выглядит следующим образом:

где:

где:

M* – цена отзыва (в долларах);

n* – число периодов до предполагаемой даты отзыва (число лет × 2).

Для облигации с купоном, выплачиваемым раз в полгода, удвоение процентной ставки для периода (у) дает доходность к колл-опциону, эквивалентную облигационной.

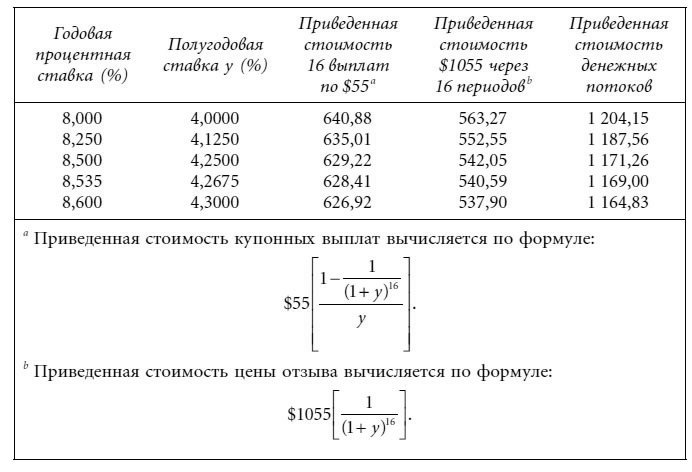

Рассмотрим 18-летнюю облигацию с купоном, равным 11 %, номинальной стоимостью $1000 и ценой $1169. Предположим, что первый отзыв может быть произведен через 8 лет с настоящего момента, причем цена отзыва – $1055. Денежные потоки от такой облигации, отозванной через 13 лет, представляют собой: 1) 26 купонных выплат по $55 и 2) $1055 через 16 шестимесячных периодов с настоящего времени.

При подстановке искомого значения у в формулу (3.6) должно выполняться равенство правой и левой частей, т. е. приведенная стоимость денежных потоков до первой даты отзыва должна быть равна цене облигации ($1169). Процедура определения значения доходности к первому отзыву аналогична вычислению доходности к погашению. Приведенные стоимости при разных процентных ставках для периодов даются в таблице:

Процентная ставка для периода, составляющая 4,2675 %, соответствует приведенной стоимости денежных потоков, равной цене облигации, а это значит, что у, или доходность к первому отзыву, – это 4,2675 %. Таким образом, доходность к первому отзыву, эквивалентная облигационной, равна 8,535 %.

Процентная ставка для периода, составляющая 4,2675 %, соответствует приведенной стоимости денежных потоков, равной цене облигации, а это значит, что у, или доходность к первому отзыву, – это 4,2675 %. Таким образом, доходность к первому отзыву, эквивалентная облигационной, равна 8,535 %.

Предположим, что первая дата отзыва по номиналу для этой облигации – это момент, наступающий через 13 лет с настоящего времени. Тогда доходность к первому отзыву по номиналу – это процентная ставка, при которой приведенная стоимость $55, выплачиваемых каждые полгода в течение следующих 26 периодов, плюс номинальная стоимость $1000, которая будет получена через 26 полугодовых периодов, окажется равной цене, а именно $1169. Предлагаем читателю самостоятельно провести продемонстрированную нами на примерах процедуру подбора и надеемся, что полученный результат совпадет с нашим: полугодовая процентная ставка, при которой приведенная стоимость денежных потоков равна цене, составляет 4,3965 %, а доходность к первому отзыву по номиналу равна, соответственно, 8,793 %.

Для облигаций со встроенным колл-опционом наряду с доходностью к погашению традиционно вычисляется значение доходности к колл-опциону. Вычисления строятся на основании предположения о том, что эмитент в одну из установленных дат выкупит облигацию по установленной регламентом цене. Как правило, инвесторы подсчитывают значения доходности к первому отзыву или доходности к следующемуотзыву, доходности к первому отзывупо номиналу и доходности к рефинансированию. Доходность к первому отзыву – мера, актуальная для облигационного выпуска, который не может быть выкуплен в настоящий момент, тогда как доходность к следующему отзыву вычисляется для облигации, колл-опцион на которую в настоящий момент может быть приведен в действие. Доходность к рефинансированию подсчитывается исходя из предположения о том, что, как только облигация станет рефинансируемой, она немедленно будет отозвана. (В главе 7 мы покажем, что облигационный выпуск может содержать встроенный колл-опцион, однако в определенный период времени его нельзя отозвать за счет привлечения более дешевого финансирования, чем процентная ставка самой облигации. В этот период времени выпуск называется нерефинансируемым.)

Процедура вычисления доходности к любой из дат отзыва проходит так же, как подсчет любой другой доходности, а именно: определяется процентная ставка, при которой приведенная стоимость предполагаемых денежных потоков будет равна цене облигации. В случае доходности к первому отзыву предполагаемые денежные потоки представляют собой купонные выплаты, произведенные до первой даты отзыва, а также установленную в регламенте цену отзыва. При вычислении доходности к первому отзыву по номиналу денежными потоками считаются купонные выплаты, совершенные до первой даты, в которую эмитент может выкупить облигацию по номиналу, а также последний денежный поток в размере номинальной стоимости.

Формула вычисления доходности к колл-опциону выглядит следующим образом:

M* – цена отзыва (в долларах);

n* – число периодов до предполагаемой даты отзыва (число лет × 2).

Для облигации с купоном, выплачиваемым раз в полгода, удвоение процентной ставки для периода (у) дает доходность к колл-опциону, эквивалентную облигационной.

Рассмотрим 18-летнюю облигацию с купоном, равным 11 %, номинальной стоимостью $1000 и ценой $1169. Предположим, что первый отзыв может быть произведен через 8 лет с настоящего момента, причем цена отзыва – $1055. Денежные потоки от такой облигации, отозванной через 13 лет, представляют собой: 1) 26 купонных выплат по $55 и 2) $1055 через 16 шестимесячных периодов с настоящего времени.

При подстановке искомого значения у в формулу (3.6) должно выполняться равенство правой и левой частей, т. е. приведенная стоимость денежных потоков до первой даты отзыва должна быть равна цене облигации ($1169). Процедура определения значения доходности к первому отзыву аналогична вычислению доходности к погашению. Приведенные стоимости при разных процентных ставках для периодов даются в таблице:

Предположим, что первая дата отзыва по номиналу для этой облигации – это момент, наступающий через 13 лет с настоящего времени. Тогда доходность к первому отзыву по номиналу – это процентная ставка, при которой приведенная стоимость $55, выплачиваемых каждые полгода в течение следующих 26 периодов, плюс номинальная стоимость $1000, которая будет получена через 26 полугодовых периодов, окажется равной цене, а именно $1169. Предлагаем читателю самостоятельно провести продемонстрированную нами на примерах процедуру подбора и надеемся, что полученный результат совпадет с нашим: полугодовая процентная ставка, при которой приведенная стоимость денежных потоков равна цене, составляет 4,3965 %, а доходность к первому отзыву по номиналу равна, соответственно, 8,793 %.

Доходность к пут-опциону

В главе 1 мы обсуждали облигации со встроенным пут-опционом, суть которого состоит в следующем: держатель облигации имеет право заставить эмитента приобрести выпуск по установленной цене. Для облигации со встроенным пут-опционом, так же как и для облигации с колл-опционом, может существовать регламент продаж. В регламенте обозначается дата вынужденной покупки облигации эмитентом и цена покупки – так называемая пут-цена (put price).

Для облигаций со встроенным пут-опционом рассчитывается доходность к пут-опциону. Доходность к пут-опциону – это процентная ставка, при которой приведенная стоимость денежных потоков, поступающих до предполагаемой даты вынужденной покупки выпуска эмитентом, а также пут-цена на эту дату, обозначенная в регламенте, в сумме равны цене облигации. Формула вычисления этой величины аналогична формуле (3.6): за М* в данном случае принимается пут-цена, а за n* – число периодов до предполагаемой даты продажи выпуска эмитенту. Вычисления проводятся по той же схеме, что и при определении значений доходности к погашению и доходности к колл-опциону.

Рассмотрим, например, ту же 18-летнюю облигацию с 11 %-ным купоном, торгующуюся по $1169. Предположим, что ее можно продать эмитенту по номиналу ($1000) через пять лет. Доходность к пут-опциону – это процентная ставка, при которой $55, регулярно выплачиваемых в течение 10 полугодовых периодов, а также приведенная стоимость пут-цены, составляющей $1000, равны в сумме $1169. Предоставляем читателю самостоятельно убедиться в том, что искомый результат равен 3,471 %. Удвоив это значение, получаем 6,942 % – доходность к пут-опциону.

Для облигаций со встроенным пут-опционом рассчитывается доходность к пут-опциону. Доходность к пут-опциону – это процентная ставка, при которой приведенная стоимость денежных потоков, поступающих до предполагаемой даты вынужденной покупки выпуска эмитентом, а также пут-цена на эту дату, обозначенная в регламенте, в сумме равны цене облигации. Формула вычисления этой величины аналогична формуле (3.6): за М* в данном случае принимается пут-цена, а за n* – число периодов до предполагаемой даты продажи выпуска эмитенту. Вычисления проводятся по той же схеме, что и при определении значений доходности к погашению и доходности к колл-опциону.

Рассмотрим, например, ту же 18-летнюю облигацию с 11 %-ным купоном, торгующуюся по $1169. Предположим, что ее можно продать эмитенту по номиналу ($1000) через пять лет. Доходность к пут-опциону – это процентная ставка, при которой $55, регулярно выплачиваемых в течение 10 полугодовых периодов, а также приведенная стоимость пут-цены, составляющей $1000, равны в сумме $1169. Предоставляем читателю самостоятельно убедиться в том, что искомый результат равен 3,471 %. Удвоив это значение, получаем 6,942 % – доходность к пут-опциону.

Доходность к наихудшему

На рынке облигаций принято вычислять доходность к погашению, доходность ко всем возможным датам отзыва (к колл-опционам) и ко всем возможным датам продажи выпуска эмитенту (к пут-опционам). Наименьшее из полученных значений доходностей носит название доходности к наихудшему.

Доходность денежного потока

В следующих главах мы будем обсуждать ценные бумаги с фиксированным доходом, денежные потоки которых включают частичные выплаты номинальной стоимости, осуществляемые до даты погашения. В каждый период денежный поток таких бумаг состоит как из процентных платежей, так и из части номинала. Ценные бумаги такого типа получили название амортизируемых. Примером ценных бумаг этого рода могут служить ценные бумаги, обеспеченные ипотеками, или ценные бумаги, обеспеченные активами. Кроме того, часть номинала, которую заемщик выплачивает в установленную дату, может превышать сумму, определенную регламентом. Разница между выплаченной частью номинала и размером выплаты, установленной регламентом, называется предоплатой. Таким образом, для амортизируемой ценной бумаги денежный поток в каждый период включает: 1) купонные платежи, 2) выплату части номинала, предусмотренную регламентом, и 3) предоплату.

Оценивая доходность амортизируемой ценной бумаги, инвесторы подсчитывают доходность ее денежного потока. Эта величина представляет собой процентную ставку, при которой приведенная стоимость предполагаемых денежных потоков будет равна рыночной цене. Трудность в данном случае состоит прежде всего в выяснении возможного размера предоплаты для каждого периода. Подробное обсуждение этой темы читатель найдет в главе 11.

Оценивая доходность амортизируемой ценной бумаги, инвесторы подсчитывают доходность ее денежного потока. Эта величина представляет собой процентную ставку, при которой приведенная стоимость предполагаемых денежных потоков будет равна рыночной цене. Трудность в данном случае состоит прежде всего в выяснении возможного размера предоплаты для каждого периода. Подробное обсуждение этой темы читатель найдет в главе 11.

Доходность (внутренняя ставка доходности) портфеля в целом

Доходность портфеля облигаций – это не просто среднее или взвешенное среднее доходностей к погашению отдельных облигационных выпусков, входящих в портфель. Для ее вычисления следует определить размер поступающих от портфеля денежных потоков, а затем подобрать процентные ставки, при которых приведенная стоимость этих денежных потоков будет равна рыночной цене портфеля[13].

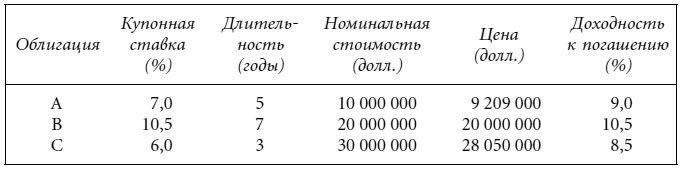

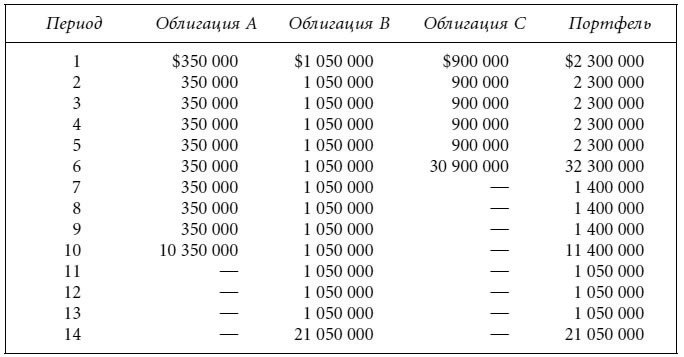

Рассмотрим портфель, в который входят три следующие облигации:

Для упрощения вычислений предположим, что купонные выплаты по всем облигациям совершаются в один и тот же день. Общая рыночная стоимость портфеля составляет $57 259 000. Денежные потоки для каждой из облигаций в портфеле, а также для портфеля в целом суммированы в таблице:

Для упрощения вычислений предположим, что купонные выплаты по всем облигациям совершаются в один и тот же день. Общая рыночная стоимость портфеля составляет $57 259 000. Денежные потоки для каждой из облигаций в портфеле, а также для портфеля в целом суммированы в таблице:

Доходность (внутренняя ставка доходности) такого состоящего из трех облигаций портфеля определяется через нахождение процентной ставки, при которой приведенная стоимость денежных потоков из последней колонки таблицы будет равна $57 259 000 (общая рыночная цена портфеля). Приведенная стоимость денежных потоков будет равна $57 259 000 при процентной ставке 4,77 %. Умножаем 4,77 % на два и получаем 9,54 %, т. е. эквивалентную облигационной доходность портфеля в целом.

Доходность (внутренняя ставка доходности) такого состоящего из трех облигаций портфеля определяется через нахождение процентной ставки, при которой приведенная стоимость денежных потоков из последней колонки таблицы будет равна $57 259 000 (общая рыночная цена портфеля). Приведенная стоимость денежных потоков будет равна $57 259 000 при процентной ставке 4,77 %. Умножаем 4,77 % на два и получаем 9,54 %, т. е. эквивалентную облигационной доходность портфеля в целом.

Рассмотрим портфель, в который входят три следующие облигации:

Спред доходности для ценных бумаг с плавающей купонной ставкой

Купонная ставка ценной бумаги с плавающей купонной ставкой периодически пересчитывается по формуле перерасчета купона, основанной на значениях референсной ставки и котируемого спреда. Будущее значение референсной ставки заранее неизвестно, а это значит, что величина денежных потоков также не может быть определена. Таким образом, инвестор оказывается не в состоянии подсчитать доходность к погашению облигаций этого типа. Для ценных бумаг с плавающей ставкой участниками рынка традиционно используются меры спреда доходности, а именно: спред на время жизни, или простой спред (spread for life, или simple margin), уточненный простой спред (adjusted simple margin), уточненный общий спред (adjusted total margin) и дисконтный спред (discount margin)[14].

Наиболее популярной величиной является дисконтный спред – именно его достоинства и недостатки мы собираемся обсудить. Данная величина – средний спред относительно референсной ставки, который инвестор может рассчитывать получить в течение жизни ценной бумаги. Дисконтный спред вычисляется следующим образом:

Этап 1. Определяется размер денежных потоков в случае, если референсные ставки останутся постоянными на все время жизни ценной бумаги.

Этап 2. Выбирается спред.

Этап 3. Денежные потоки, размер которых определен на этапе 1, дисконтируются на величину, равную сумме текущего значения референсной ставки и выбранного на этапе 2 спреда.

Этап 4. Приведенная стоимость денежных потоков, полученная на этапе 3, сравнивается с ценой. Если приведенная стоимость равна цене, то дисконтный спред равен спреду, найденному на этапе 2. Если приведенная стоимость отличается от цены, следует вернуться на этап 2 и выбрать другое значение спреда.

Для ценной бумаги, торгующейся по номиналу, дисконтный спред определяется просто – это используемый при пересчете купона котируемый спред.

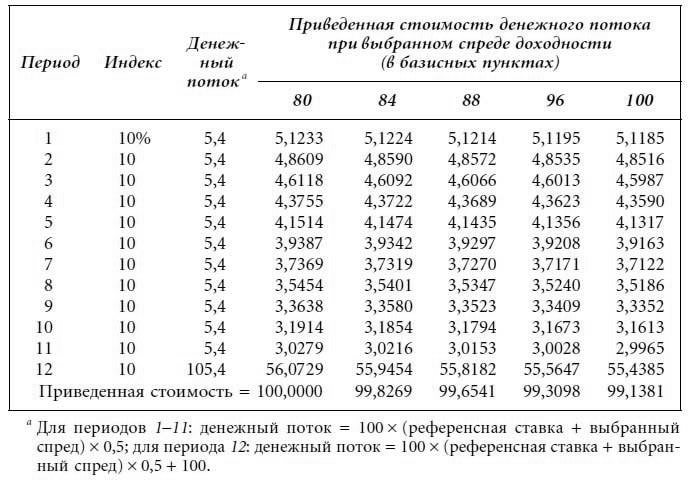

В качестве примера рассмотрим шестилетнюю ценную бумагу с плавающей купонной ставкой, торгующуюся по 99,3098; купон расчитывается исходя из значения референсной ставки плюс 80 базисных пунктов. Пересчет купона совершается каждые полгода. Предположим, что текущее значение референсной ставки – 10 %. В табл. 3.1 приведены данные, позволяющие вычислить для этой ценной бумаги дисконтный спред. В первой колонке мы видим текущее значение референсной ставки. Вторая колонка представляет денежные потоки, получаемые от ценной бумаги. Денежный поток в первые 11 периодов равен умноженной на 100 сумме половины текущего значения референсной ставки (5 %) и полугодового спреда в 40 базисных пунктов. В двенадцатый полугодовой период денежный поток составляет 5,4 плюс номинальная стоимость 100. Верхний ряд последней (пятой) колонки демонстрирует выбранное значение спреда. В строках под выбранным спредом приводятся значения приведенных стоимостей для каждого денежного потока. Последний ряд – это суммарная приведенная стоимость денежных потоков.

Таблица 3.1. Вычисление дисконтного спреда ценной бумаги с плавающей ставкой

Ценная бумага с плавающей ставкой:

длительность – шесть лет;

купон = референсная ставка + 80 базисных пунктов;

перерасчет каждые полгода.

Анализируя все пять выбранных спредов доходностей, обнаруживаем, что приведенная стоимость равна цене облигации с плавающей ставкой (99,3098) при спреде в 96 базисных пунктов. Таким образом, дисконтный спред для полугодового периода составляет 48 базисных пунктов, для года – 96 базисных пунктов. (Заметим, что в случае, когда облигация торгуется по номиналу, дисконтный спред равен котируемому спреду – 80 базисным пунктам.)

Анализируя все пять выбранных спредов доходностей, обнаруживаем, что приведенная стоимость равна цене облигации с плавающей ставкой (99,3098) при спреде в 96 базисных пунктов. Таким образом, дисконтный спред для полугодового периода составляет 48 базисных пунктов, для года – 96 базисных пунктов. (Заметим, что в случае, когда облигация торгуется по номиналу, дисконтный спред равен котируемому спреду – 80 базисным пунктам.)

Недостаток дисконтного спреда как меры потенциальной прибыли от инвестиций в ценную бумагу с плавающей ставкой связан с лежащим в основе вычислений предположением о том, что референсная ставка не изменится за время жизни ценной бумаги. Кроме того – и это второй существенный недостаток описываемой величины, – не принимается в расчет существование верхних или нижних границ величины купона, характерных для ряда облигаций с плавающим купоном.

Наиболее популярной величиной является дисконтный спред – именно его достоинства и недостатки мы собираемся обсудить. Данная величина – средний спред относительно референсной ставки, который инвестор может рассчитывать получить в течение жизни ценной бумаги. Дисконтный спред вычисляется следующим образом:

Этап 1. Определяется размер денежных потоков в случае, если референсные ставки останутся постоянными на все время жизни ценной бумаги.

Этап 2. Выбирается спред.

Этап 3. Денежные потоки, размер которых определен на этапе 1, дисконтируются на величину, равную сумме текущего значения референсной ставки и выбранного на этапе 2 спреда.

Этап 4. Приведенная стоимость денежных потоков, полученная на этапе 3, сравнивается с ценой. Если приведенная стоимость равна цене, то дисконтный спред равен спреду, найденному на этапе 2. Если приведенная стоимость отличается от цены, следует вернуться на этап 2 и выбрать другое значение спреда.

Для ценной бумаги, торгующейся по номиналу, дисконтный спред определяется просто – это используемый при пересчете купона котируемый спред.

В качестве примера рассмотрим шестилетнюю ценную бумагу с плавающей купонной ставкой, торгующуюся по 99,3098; купон расчитывается исходя из значения референсной ставки плюс 80 базисных пунктов. Пересчет купона совершается каждые полгода. Предположим, что текущее значение референсной ставки – 10 %. В табл. 3.1 приведены данные, позволяющие вычислить для этой ценной бумаги дисконтный спред. В первой колонке мы видим текущее значение референсной ставки. Вторая колонка представляет денежные потоки, получаемые от ценной бумаги. Денежный поток в первые 11 периодов равен умноженной на 100 сумме половины текущего значения референсной ставки (5 %) и полугодового спреда в 40 базисных пунктов. В двенадцатый полугодовой период денежный поток составляет 5,4 плюс номинальная стоимость 100. Верхний ряд последней (пятой) колонки демонстрирует выбранное значение спреда. В строках под выбранным спредом приводятся значения приведенных стоимостей для каждого денежного потока. Последний ряд – это суммарная приведенная стоимость денежных потоков.

Таблица 3.1. Вычисление дисконтного спреда ценной бумаги с плавающей ставкой

Ценная бумага с плавающей ставкой:

длительность – шесть лет;

купон = референсная ставка + 80 базисных пунктов;

перерасчет каждые полгода.

Недостаток дисконтного спреда как меры потенциальной прибыли от инвестиций в ценную бумагу с плавающей ставкой связан с лежащим в основе вычислений предположением о том, что референсная ставка не изменится за время жизни ценной бумаги. Кроме того – и это второй существенный недостаток описываемой величины, – не принимается в расчет существование верхних или нижних границ величины купона, характерных для ряда облигаций с плавающим купоном.

ПОТЕНЦИАЛЬНЫЕ ИСТОЧНИКИ ПРИБЫЛИ ОТ ОБЛИГАЦИИ

Инвестор, приобретающий облигацию, может рассчитывать получить прибыль из одного или нескольких перечисленных ниже источников:

1. Периодические купонные выплаты, осуществляемые эмитентом.

2. Прирост капитала (или убыток – отрицательная прибыль) в момент, когда облигация погашается, выкупается эмитентом или продается.

3. Процентный доход, получаемый от реинвестиций периодически поступающих денежных потоков.

1. Периодические купонные выплаты, осуществляемые эмитентом.

2. Прирост капитала (или убыток – отрицательная прибыль) в момент, когда облигация погашается, выкупается эмитентом или продается.

3. Процентный доход, получаемый от реинвестиций периодически поступающих денежных потоков.