Страница:

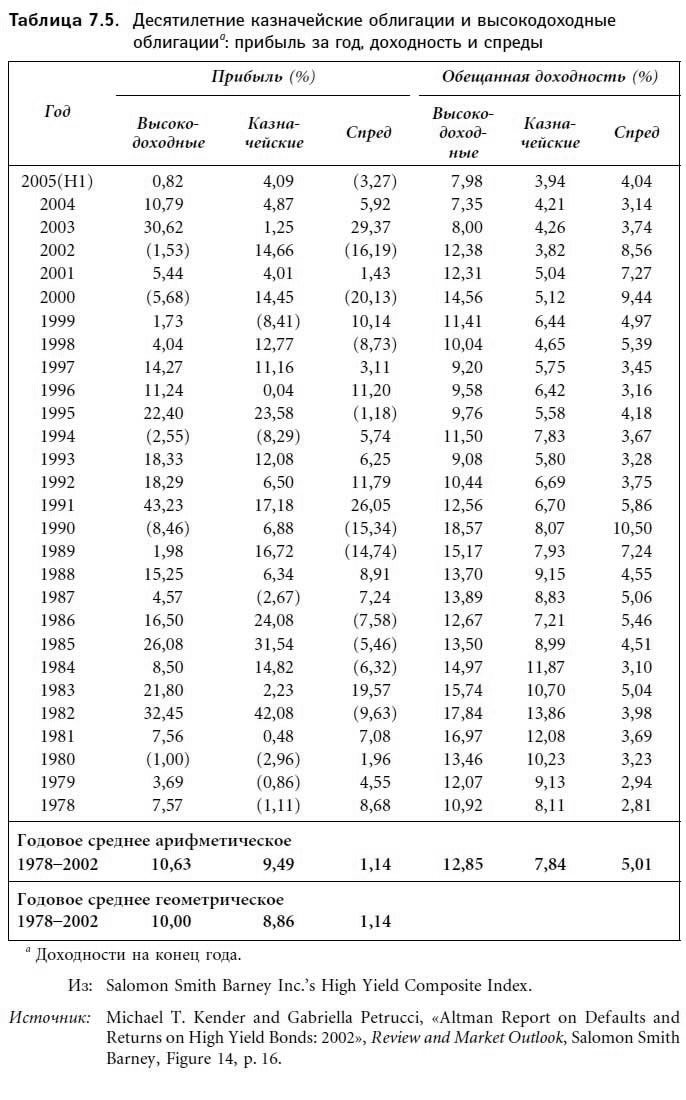

В разное время было предпринято несколько исследований соотношения риск/прибыль на рынке высокодоходных облигаций. По традиции обещанные доходности таких облигаций достаточно высоки. В последней колонке табл. 7.5 показаны значения спредов обещанных доходностей высокодоходных облигаций и казначейских ценных бумаг с длительностью 10 лет за период 1978–2002 годов. (В главе 3 мы писали о том, что доходность к погашению является мерой обещанной доходности при условии, что облигация держится до погашения, купон реинвестируется под вычисленную доходность к погашению и выпуск не терпит дефолта. Спредом доходностей, как мы помним, называется разность двух доходностей.) Из данных таблицы видно, что спреды не одинаковы в разные годы. От минимума в 281 базисный пункт (1978 год) они доходят до максимума в 1050 базисных пунктов (1990 год). Среднегодовой спред обещанных доходностей за 25-летний период составляет 501 базисный пункт. Объясняется ли величина спреда обещанных доходностей более высоким риском возможного дефолта, присущим корпоративным облигациям с высокой доходностью? Этот важный вопрос задавали себе многие исследователи.

Большинство аналитиков, изучающих рынок высокодоходных облигаций, уделяют особое внимание уровням дефолта. С точки зрения инвестиционной перспективы уровни дефолта сами по себе не играют решающей роли: портфель высокодоходных облигаций может в одно и то же время переживать дефолты и приносить прибыль более высокую, чем казначейские ценные бумаги, при условии, разумеется, что спред доходностей будет достаточно велик для того, чтобы компенсировать убытки от дефолтов. Кроме того, поскольку держатели облигаций, переживающих дефолт, как правило, получают назад часть номинальной стоимости своих инвестиций, ставка убытков при дефолте бывает ниже собственно уровня дефолтов. Таким образом, изучая ставки дефолта, взятые сами по себе, инвестор всего лишь получает представление о том, каким будет наибольший убыток от диверсифицированного портфеля высокодоходных облигаций при условии, что цена облигации сравняется с нулем. Для оценки потенциальной эффективности инвестиций в этот сектор рынка важно знать не только размеры уровней дефолтов и убытков при дефолте, но и общую прибыль, получаемую на различных инвестиционных горизонтах.

Мы уже писали об уровнях дефолтов и о последних данных, относящихся к ставкам дефолта (см. табл. 7.4)[55].

Рассмотрим теперь исторические ставки убытков, которые терпят инвесторы, вложившие капитал в высокодоходные облигации. Значения таких ставок, называемых ставками убытков при дефолте, приведены в последней колонке табл. 7.5. Метод подсчета величины ставок убытков, разработанный Эдвардом Альтманом, состоит в следующем. Прежде всего вычисляется размер потери основного долга при дефолте. Для этого годовой уровень дефолтов умножается на среднее значение потери основного долга. Среднее значение потери основного долга определяется путем нахождения суммы, оставшейся после дефолта от $100 номинала. Величина остатка от $100 номинала подсчитывается с помощью средневзвешенных цен всех облигаций, испытавших дефолт. Разность между номинальной стоимостью $100 и остатком – это потери основного долга при дефолте. Далее вычисляется размер потери купона при дефолте. Он находится через умножение уровня дефолтов на взвешенную среднюю купонную ставку, поделенную пополам (напомним, что купонные выплаты осуществляются раз в полгода). Ставка убытков при дефолте – это сумма потери основного долга при дефолте и потери купона при дефолте.

Средневзвешенная ставка убытков при дефолте в рассматриваемый период составила 4,10 %. Таким образом, размер остатка равен 95,9 %. В последние два года рассматриваемого периода средневзвешенная ставка убытков при дефолте заметно превысила свое историческое среднее значение.

А теперь попытаемся определить, насколько выгодны инвестиции в сектор высокодоходных корпоративных облигаций (как мы помним, изучение уровня дефолтов не дает ответа на этот вопрос). В научной литературе существует немало работ, посвященных данной теме[56].

В своих исследованиях, охватывающих самые разные временные периоды, специалисты предлагают несколько решений проблем взаимного влияния и интерпретации таких величин, как уровни дефолтов, размеры среднего остатка после дефолта и ставки реинвестиций.

Несмотря на то что исследования проводились на разном временном материале и на основании разных методологий, ни одно из них не позволяет счесть инвестиции в рынок высокодоходных корпоративных облигаций особо выгодным способом вложения капитала. Как правило, специалисты приходят к выводу, представленному нами в начале главы, а именно: в долгосрочной перспективе высокодоходные корпоративные облигации приносят прибыль бóльшую, чем корпоративные облигации инвестиционного класса и казначейские ценные бумаги, однако меньшую, чем обычные акции. Таким образом, инвестору не следует доверять ни чрезмерному восхвалению, ни чересчур суровой критике этого сектора.

В табл. 7.5 приведены данные, позволяющие сравнить прибыли, полученные от инвестиций в высокодоходные корпоративные облигации и десятилетние казначейские ценные бумаги в период с 1978 по первую половину 2005 года. Как и следовало ожидать, есть годы, в которые показатели 10-летних казначейских бумаг отличаются от показателей высокодоходных облигаций в лучшую сторону. В то же время, если рассматривать период в целом, годовая прибыль и кумулятивная годовая прибыль от высокодоходных корпоративных облигаций на 230 базисных пунктов больше, чем аналогичная прибыль от 10-летних казначейских ценных бумаг.

Большинство аналитиков, изучающих рынок высокодоходных облигаций, уделяют особое внимание уровням дефолта. С точки зрения инвестиционной перспективы уровни дефолта сами по себе не играют решающей роли: портфель высокодоходных облигаций может в одно и то же время переживать дефолты и приносить прибыль более высокую, чем казначейские ценные бумаги, при условии, разумеется, что спред доходностей будет достаточно велик для того, чтобы компенсировать убытки от дефолтов. Кроме того, поскольку держатели облигаций, переживающих дефолт, как правило, получают назад часть номинальной стоимости своих инвестиций, ставка убытков при дефолте бывает ниже собственно уровня дефолтов. Таким образом, изучая ставки дефолта, взятые сами по себе, инвестор всего лишь получает представление о том, каким будет наибольший убыток от диверсифицированного портфеля высокодоходных облигаций при условии, что цена облигации сравняется с нулем. Для оценки потенциальной эффективности инвестиций в этот сектор рынка важно знать не только размеры уровней дефолтов и убытков при дефолте, но и общую прибыль, получаемую на различных инвестиционных горизонтах.

Мы уже писали об уровнях дефолтов и о последних данных, относящихся к ставкам дефолта (см. табл. 7.4)[55].

Рассмотрим теперь исторические ставки убытков, которые терпят инвесторы, вложившие капитал в высокодоходные облигации. Значения таких ставок, называемых ставками убытков при дефолте, приведены в последней колонке табл. 7.5. Метод подсчета величины ставок убытков, разработанный Эдвардом Альтманом, состоит в следующем. Прежде всего вычисляется размер потери основного долга при дефолте. Для этого годовой уровень дефолтов умножается на среднее значение потери основного долга. Среднее значение потери основного долга определяется путем нахождения суммы, оставшейся после дефолта от $100 номинала. Величина остатка от $100 номинала подсчитывается с помощью средневзвешенных цен всех облигаций, испытавших дефолт. Разность между номинальной стоимостью $100 и остатком – это потери основного долга при дефолте. Далее вычисляется размер потери купона при дефолте. Он находится через умножение уровня дефолтов на взвешенную среднюю купонную ставку, поделенную пополам (напомним, что купонные выплаты осуществляются раз в полгода). Ставка убытков при дефолте – это сумма потери основного долга при дефолте и потери купона при дефолте.

Средневзвешенная ставка убытков при дефолте в рассматриваемый период составила 4,10 %. Таким образом, размер остатка равен 95,9 %. В последние два года рассматриваемого периода средневзвешенная ставка убытков при дефолте заметно превысила свое историческое среднее значение.

А теперь попытаемся определить, насколько выгодны инвестиции в сектор высокодоходных корпоративных облигаций (как мы помним, изучение уровня дефолтов не дает ответа на этот вопрос). В научной литературе существует немало работ, посвященных данной теме[56].

В своих исследованиях, охватывающих самые разные временные периоды, специалисты предлагают несколько решений проблем взаимного влияния и интерпретации таких величин, как уровни дефолтов, размеры среднего остатка после дефолта и ставки реинвестиций.

Несмотря на то что исследования проводились на разном временном материале и на основании разных методологий, ни одно из них не позволяет счесть инвестиции в рынок высокодоходных корпоративных облигаций особо выгодным способом вложения капитала. Как правило, специалисты приходят к выводу, представленному нами в начале главы, а именно: в долгосрочной перспективе высокодоходные корпоративные облигации приносят прибыль бóльшую, чем корпоративные облигации инвестиционного класса и казначейские ценные бумаги, однако меньшую, чем обычные акции. Таким образом, инвестору не следует доверять ни чрезмерному восхвалению, ни чересчур суровой критике этого сектора.

В табл. 7.5 приведены данные, позволяющие сравнить прибыли, полученные от инвестиций в высокодоходные корпоративные облигации и десятилетние казначейские ценные бумаги в период с 1978 по первую половину 2005 года. Как и следовало ожидать, есть годы, в которые показатели 10-летних казначейских бумаг отличаются от показателей высокодоходных облигаций в лучшую сторону. В то же время, если рассматривать период в целом, годовая прибыль и кумулятивная годовая прибыль от высокодоходных корпоративных облигаций на 230 базисных пунктов больше, чем аналогичная прибыль от 10-летних казначейских ценных бумаг.

Рейтинг возвратности средств

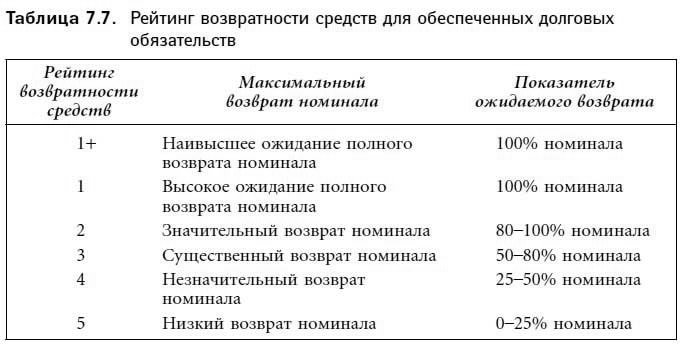

Хотя кредитные рейтинги дают информацию о вероятности дефолта и возврата средств в случае дефолта, рынку была необходима более полная информация о возвратности для некоторых выпусков облигаций. В ответ два рейтинговых агентства, Fitch и Standard & Poor’s, разработали системы рейтинга возвратности средств для корпоративных облигаций. В декабре 2003 года Standard & Poor’s представило свой рейтинг возвратности средств. Рейтинг был рассчитан на обеспеченные долговые обязательства. В рейтинге возвратности средств S&P используется порядковая шкала со значениями от 1+ до 5. Каждой категории рейтинга, как показано в таблице 7.6, соответствует конкретный интервал значения возвратности.

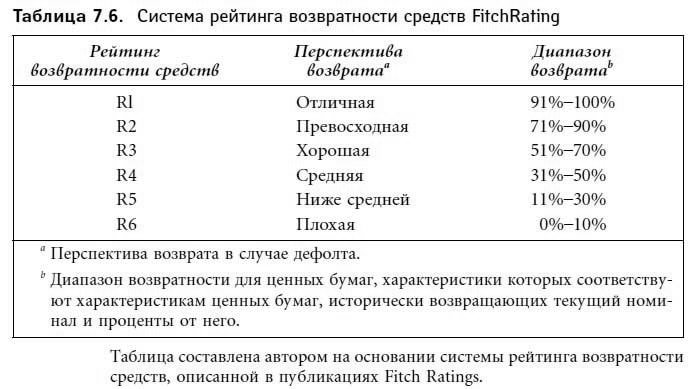

В июле 2005 года систему рейтинга возвратности средств для корпоративных облигаций представило агентство Fitch. В этой системе облигациям присваивается рейтинг от В и ниже. При присвоении рейтинга возвратности средств агентством Fitch учитываются следующие факторы: (1) обеспечение, (2) старшинство по отношению к другим обязательствам в структуре капитала и (3) ожидаемая стоимость эмитента в случае наложения ареста на имущество в обеспечение покрытия долга. Система рейтинга возвратности средств не пытается точно предсказывать уровень возвратности. Рейтинг представлен в форме порядковой шкалы, которую называют шкалой рейтинга возвратности средств. Шкала рейтинга возвратности средств представлена в таблице 7.7. Несмотря на то, что рейтинг имеет относительные значения, Fitch также указывает диапазон возвратности для ценных бумаг, характеристики которых соответствуют характеристикам ценных бумаг, исторически возвращающих текущий номинал и проценты от него. Диапазон возвратности для каждой строчки рейтинга показан в последней колонке таблицы 7.7.

В июле 2005 года систему рейтинга возвратности средств для корпоративных облигаций представило агентство Fitch. В этой системе облигациям присваивается рейтинг от В и ниже. При присвоении рейтинга возвратности средств агентством Fitch учитываются следующие факторы: (1) обеспечение, (2) старшинство по отношению к другим обязательствам в структуре капитала и (3) ожидаемая стоимость эмитента в случае наложения ареста на имущество в обеспечение покрытия долга. Система рейтинга возвратности средств не пытается точно предсказывать уровень возвратности. Рейтинг представлен в форме порядковой шкалы, которую называют шкалой рейтинга возвратности средств. Шкала рейтинга возвратности средств представлена в таблице 7.7. Несмотря на то, что рейтинг имеет относительные значения, Fitch также указывает диапазон возвратности для ценных бумаг, характеристики которых соответствуют характеристикам ценных бумаг, исторически возвращающих текущий номинал и проценты от него. Диапазон возвратности для каждой строчки рейтинга показан в последней колонке таблицы 7.7.

Вторичный рынок корпоративных облигаций

Как и для других облигаций, основным вторичным рынком для корпоративных облигаций является внебиржевой рынок. Озабоченность вызывает прозрачность этого рынка.

Механизм торговой отчетности и проверки соответствия правилам

Чтобы повысить прозрачность цен на рынке корпоративных долговых обязательств США, в июле 2002 года была создана Национальная ассоциация дилеров ценных бумаг (NASD) и введена обязательная отчетность по сделкам на внебиржевом вторичном рынке для корпоративных облигаций, отвечающих конкретным критериям. В соответствии с требованиями Механизма торговой отчетности и проверки соответствия правилам (Trade Reporting and Compliance Engine, также известной как «TRACE»), все брокерские и дилерские фирмы, являющиеся членами NASD, обязаны сообщать о своих сделках по корпоративным облигациям в систему TRACE. В июле 2002 года, когда TRACE только начала работу, в нее входило всего 500 корпоративных облигаций США инвестиционного уровня номинальной стоимостью $1 млрд. К октябрю 2004 года отчетность по сделкам предоставлялась в TRACE уже по 17 000 выпусков корпоративных облигаций, включенных в систему, в том числе большинству высокодоходных облигаций.

К февралю 2005 года в результате введения критериев в TRACE были включены почти все существующие облигации (29 000 торгуемых на рынке эмиссий).

В конце каждого торгового дня публикуется общая статистика рынка, касающаяся деятельности рынка корпоративных облигаций. Обобщенная информация на конец дня включает: (1) число ценных бумаг и общая сумма торговавшегося номинала, (2) повышения, понижения, максимумы, минимумы, (3) десять наиболее активных облигаций инвестиционного уровня, высокодоходных и конвертируемых облигаций за день.

Электронная торговля облигациями

Традиционно торговля облигациями проходила на внебиржевом рынке по телефону, за столами брокеров и дилеров, где открывались основные позиции по корпоративным облигациям с целью выполнения приказов клиентов о покупке и продаже. В последнее время происходит отход от этой традиционной формы торговли облигациями в пользу электронной торговли[57]. На долю электронной торговли облигациями приходится около 30 % торговли корпоративными облигациями. Основными преимуществами электронной торговли перед традиционной являются: (1) обеспечение ликвидности рынкам, (2) открытие цены (особенно для менее ликвидных рынков), (3) использование новых технологий и (4) эффективная торговля и управление портфелем[58]. Чтобы проиллюстрировать последнее преимущество, приведем пример. Менеджер портфеля может загрузить на сайт приказы на покупку/продажу, торговать, исходя из них, а затем очистить приказы.

Существует следующие пять типов систем электронной торговли корпоративными облигациями:

• аукционные системы

• системы перекрестного подбора

• междилерские системы

• мультидилерские системы

• однодилерские системы

Аукционные системы позволяют участникам рынка проводить электронные аукционы предложений по ценным бумагам как для новых эмиссий на первичных рынках, так и для вторичных рынков. Аукционными системами пользуются редко. Системы перекрестного подбора помогают встретиться дилерам и институциональным инвесторам в электронных торговых сетях, в которых проводятся сессии по перекрестному подбору в режиме реального времени или периодически. Приказы на покупку и продажу выполняются автоматически при совпадении. Междилерские системы позволяют дилерам осуществлять электронные сделки с другими дилерами через анонимные услуги «брокеры брокеров». Клиенты дилеров не участвуют в междилерских системах. Мультидилерские системы рассчитаны на клиентов, имеющих консолидированные приказы от двух или более дилеров, что дает им возможность работать с многочисленными котировками. Мультидилерские системы, которые также называют системами клиент-дилер, обычно показывают клиентам лучшую цену покупателя или продавца из размещенных всеми дилерами. Дилер, участвующий в системе, обычно выступает в роли инициатора сделки. Однодилерские системы позволяют инвесторам осуществлять сделки напрямую с конкретным дилером; этот дилер выступает инициатором сделки. Инвестор имеет доступ к дилеру, все чаще через Интернет. Таким образом, однодилерские системы просто заменяют контакт по телефону между отдельным дилером и клиентом на контакт через Интернет.

Механизм торговой отчетности и проверки соответствия правилам

Чтобы повысить прозрачность цен на рынке корпоративных долговых обязательств США, в июле 2002 года была создана Национальная ассоциация дилеров ценных бумаг (NASD) и введена обязательная отчетность по сделкам на внебиржевом вторичном рынке для корпоративных облигаций, отвечающих конкретным критериям. В соответствии с требованиями Механизма торговой отчетности и проверки соответствия правилам (Trade Reporting and Compliance Engine, также известной как «TRACE»), все брокерские и дилерские фирмы, являющиеся членами NASD, обязаны сообщать о своих сделках по корпоративным облигациям в систему TRACE. В июле 2002 года, когда TRACE только начала работу, в нее входило всего 500 корпоративных облигаций США инвестиционного уровня номинальной стоимостью $1 млрд. К октябрю 2004 года отчетность по сделкам предоставлялась в TRACE уже по 17 000 выпусков корпоративных облигаций, включенных в систему, в том числе большинству высокодоходных облигаций.

К февралю 2005 года в результате введения критериев в TRACE были включены почти все существующие облигации (29 000 торгуемых на рынке эмиссий).

В конце каждого торгового дня публикуется общая статистика рынка, касающаяся деятельности рынка корпоративных облигаций. Обобщенная информация на конец дня включает: (1) число ценных бумаг и общая сумма торговавшегося номинала, (2) повышения, понижения, максимумы, минимумы, (3) десять наиболее активных облигаций инвестиционного уровня, высокодоходных и конвертируемых облигаций за день.

Электронная торговля облигациями

Традиционно торговля облигациями проходила на внебиржевом рынке по телефону, за столами брокеров и дилеров, где открывались основные позиции по корпоративным облигациям с целью выполнения приказов клиентов о покупке и продаже. В последнее время происходит отход от этой традиционной формы торговли облигациями в пользу электронной торговли[57]. На долю электронной торговли облигациями приходится около 30 % торговли корпоративными облигациями. Основными преимуществами электронной торговли перед традиционной являются: (1) обеспечение ликвидности рынкам, (2) открытие цены (особенно для менее ликвидных рынков), (3) использование новых технологий и (4) эффективная торговля и управление портфелем[58]. Чтобы проиллюстрировать последнее преимущество, приведем пример. Менеджер портфеля может загрузить на сайт приказы на покупку/продажу, торговать, исходя из них, а затем очистить приказы.

Существует следующие пять типов систем электронной торговли корпоративными облигациями:

• аукционные системы

• системы перекрестного подбора

• междилерские системы

• мультидилерские системы

• однодилерские системы

Аукционные системы позволяют участникам рынка проводить электронные аукционы предложений по ценным бумагам как для новых эмиссий на первичных рынках, так и для вторичных рынков. Аукционными системами пользуются редко. Системы перекрестного подбора помогают встретиться дилерам и институциональным инвесторам в электронных торговых сетях, в которых проводятся сессии по перекрестному подбору в режиме реального времени или периодически. Приказы на покупку и продажу выполняются автоматически при совпадении. Междилерские системы позволяют дилерам осуществлять электронные сделки с другими дилерами через анонимные услуги «брокеры брокеров». Клиенты дилеров не участвуют в междилерских системах. Мультидилерские системы рассчитаны на клиентов, имеющих консолидированные приказы от двух или более дилеров, что дает им возможность работать с многочисленными котировками. Мультидилерские системы, которые также называют системами клиент-дилер, обычно показывают клиентам лучшую цену покупателя или продавца из размещенных всеми дилерами. Дилер, участвующий в системе, обычно выступает в роли инициатора сделки. Однодилерские системы позволяют инвесторам осуществлять сделки напрямую с конкретным дилером; этот дилер выступает инициатором сделки. Инвестор имеет доступ к дилеру, все чаще через Интернет. Таким образом, однодилерские системы просто заменяют контакт по телефону между отдельным дилером и клиентом на контакт через Интернет.

Рынок частного размещения корпоративных облигаций

Ценные бумаги, размещаемые частным образом, не подлежат регистрации в SEC, поскольку их эмиссия не предполагает публичного предложения. С 1990 года, когда SEC издало правило 144А, разрешающее имеющим специальную квалификацию институциональным покупателям совершение сделок с размещаемыми частным образом ценными бумагами, этот сектор рынка корпоративных облигаций претерпел существенные изменения. В настоящее время на рынке обращаются также размещенные частным образом облигации, эмиссия которых произошла до опубликования правила 144А. Рынок частного размещения разбивается, таким образом, на два сектора: традиционные ценные бумаги, размещенные частным образом до выхода правила 144А, и ценные бумаги, размещенные согласно правилу 144А.

Согласно правилу 144А, андеррайтерами размещаемых частным образом облигаций являются инвестиционные банки; эмиссия происходит на основе сбора твердых заявок на покупку со стороны потенциальных инвесторов – процедура, напоминающая публичное размещение. Облигации этого типа имеют характеристики, сходные с характеристиками публично размещаемых корпоративных облигаций, описанных в начале главы. На деятельность заемщика, однако, налагается меньше ограничений, чем это было принято в традиционных размещаемых частным образом облигациях. Объем частных размещений сопоставим с объемами размещений публичного долга.

В отличие от эмитентов публичного долга эмитенты облигаций, размещаемых частным образом, как правило, менее известны. В этом отношении рынок частного размещения напоминает рынок банковских займов, о котором речь пойдет далее в главе. Заемщики рынка публичного размещения – это, как правило, крупные корпорации. Эмитенты облигаций, размещаемых частным образом, – корпорации средних размеров. Корпорации, занимающие деньги только у банков, как правило, являются небольшими.

Несмотря на то что с момента издания правила 144А ликвидность рынка частных размещений возросла, она до сих пор не так велика, как ликвидность рынка публичного долга. Ставки на облигации, размещаемые частным образом, по-прежнему более высоки, чем ставки на облигации, размещаемые публично. В то же время, по замечанию одного из обозревателей, премии, которые платят заемщики на рынке частного размещения, упали с тех пор, как инвестиционные банки стали предоставлять капитал и сотрудников для котирования рынка ценных бумаг, выпущенных в соответствии с правилом 144А[59].

Согласно правилу 144А, андеррайтерами размещаемых частным образом облигаций являются инвестиционные банки; эмиссия происходит на основе сбора твердых заявок на покупку со стороны потенциальных инвесторов – процедура, напоминающая публичное размещение. Облигации этого типа имеют характеристики, сходные с характеристиками публично размещаемых корпоративных облигаций, описанных в начале главы. На деятельность заемщика, однако, налагается меньше ограничений, чем это было принято в традиционных размещаемых частным образом облигациях. Объем частных размещений сопоставим с объемами размещений публичного долга.

В отличие от эмитентов публичного долга эмитенты облигаций, размещаемых частным образом, как правило, менее известны. В этом отношении рынок частного размещения напоминает рынок банковских займов, о котором речь пойдет далее в главе. Заемщики рынка публичного размещения – это, как правило, крупные корпорации. Эмитенты облигаций, размещаемых частным образом, – корпорации средних размеров. Корпорации, занимающие деньги только у банков, как правило, являются небольшими.

Несмотря на то что с момента издания правила 144А ликвидность рынка частных размещений возросла, она до сих пор не так велика, как ликвидность рынка публичного долга. Ставки на облигации, размещаемые частным образом, по-прежнему более высоки, чем ставки на облигации, размещаемые публично. В то же время, по замечанию одного из обозревателей, премии, которые платят заемщики на рынке частного размещения, упали с тех пор, как инвестиционные банки стали предоставлять капитал и сотрудников для котирования рынка ценных бумаг, выпущенных в соответствии с правилом 144А[59].

СРЕДНЕСРОЧНЫЕ НОТЫ

Среднесрочные ноты (medium-term notes – MTN) – это корпоративные долговые инструменты; их специфика состоит в том, что ноты непрерывно предлагаются инвесторам агентами эмитентов. Инвесторам предлагается выбор из следующего набора длительностей: от 9 месяцев до года, от года до 18 месяцев, от 18 месяцев до 2 лет и т. д., вплоть до 30 лет. Среднесрочные ноты подлежат регистрации в SEC, осуществляемой в соответствии с правилом 415 (правило резервной регистрации (shelf registration), максимально облегчающее корпорациям размещение облигационных выпусков на непрерывной основе).

Термин «среднесрочные ноты», принятый для обозначения этого корпоративного долгового обязательства, порой вводит инвесторов в заблуждение. По традиции словом «нота» и выражением «среднесрочная нота» обозначают долговые инструменты, срок до погашения которых превышает 1 год, однако является меньшим, чем 15 лет. Очевидно, что такое определение неприменимо к MTN, поскольку их длительность на момент размещения колеблется от 9 месяцев до 30 лет, а порой бывает и более высокой. В июле 1993 года, например, Walt Disney Corporation выпустила ценную бумагу, имеющую MTN-регистрацию, со сроком до погашения 100 лет.

Первым эмитентом MTN стала General Motors Acceptance Corporation: в 1972 году она использовала ноты для финансирования автомобильных кредитов со сроком до погашения пять лет и меньше. Цель создания MTN – заполнение ниши, образовавшейся на рынке финансирования между коммерческими бумагами и долгосрочными облигациями. Именно поэтому долговые обязательства такого рода принято называть среднесрочными. MTN были предложены инвестору эмитентом непосредственно, без агентов. В 1970-х годах размещением MTN занималось всего несколько корпораций. В 1981 году в обращении находились MTN на сумму около $800 млн. Рынок не развивался по двум причинам: во-первых, облигационный выпуск должен был регистрироваться в SEC – стоимость регистрации увеличивала расходы на создание нот, делая их более дорогостоящим, по сравнению с прочими долговыми обязательствами, инструментом. Расходов на регистрацию можно было избежать, размещая MTN частным образом. Напомним, однако, информацию, уже приводившуюся в этой главе: частное размещение сопряжено для эмитента с более высокими процентными затратами. Вторая причина – отсутствие вторичного рынка для MTN.

MTN в современном его виде появились в 1981 году благодаря усилиям Merrill Lynch. Первым эмитентом MTN, размещаемых при посредстве агентов, стала компания Ford Motor Credit. В 1983 году MTN с агентской помощью Merrill Lynch размещали уже GMAC и Chrysler Financial. Merrill Lynch и другие инвестиционные банковские фирмы начали поддерживать вторичный рынок MTN, повышая тем самым ликвидность этих долговых инструментов. В 1982 году было принято правило 415, облегчившее эмитентам непрерывную продажу зарегистрированных нот.

В нашей книге MTN рассматривается в главе, посвященной американским корпоративным долговым обязательствам. Между тем их эмитентами являются также иностранные корпорации, правительственные агентства, межнациональные организации и суверенные государства.

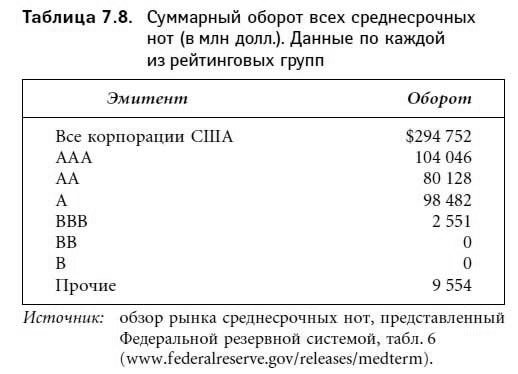

В 2001 году эмитентами среднесрочных нот являлась 461 корпорация США – 176 финансовых и 285 нефинансовых корпораций[60]. В табл. 7.8 приведены данные о кредитных рейтингах MTN выпуска 2001 года.

Заемщики могут варьировать параметры MTN таким образом, чтобы ноты наилучшим образом удовлетворяли их нуждам. Долговые обязательства могут иметь как фиксированную, так и плавающую ставку. Купонные платежи деноминируются и в американской, и в иностранной валюте. В предыдущих параграфах мы описывали различные структуры корпоративных долговых обязательств – MTN существуют практически во всех видах, о которых шла речь. Существуют MTN, обеспеченные трастовыми сертификатами на оборудование, выпущенными железнодорожными компаниями; существуют субординированные ноты, эмитенты которых – банковские холдинговые компании. В главе 14 мы будем анализировать ценные бумаги, обеспеченные активами, и увидим, что на рынке обращаются и обеспеченные активами MTN.

Заемщики могут варьировать параметры MTN таким образом, чтобы ноты наилучшим образом удовлетворяли их нуждам. Долговые обязательства могут иметь как фиксированную, так и плавающую ставку. Купонные платежи деноминируются и в американской, и в иностранной валюте. В предыдущих параграфах мы описывали различные структуры корпоративных долговых обязательств – MTN существуют практически во всех видах, о которых шла речь. Существуют MTN, обеспеченные трастовыми сертификатами на оборудование, выпущенными железнодорожными компаниями; существуют субординированные ноты, эмитенты которых – банковские холдинговые компании. В главе 14 мы будем анализировать ценные бумаги, обеспеченные активами, и увидим, что на рынке обращаются и обеспеченные активами MTN.

Когда казначейство корпорации оценивает целесообразность выпуска MTN или корпоративной облигации, оно принимает решение на основании изучения двух факторов. Прежде всего определяется стоимость обслуживания долга с учетом затрат на регистрацию и размещение. Эта величина носит название суммарной стоимости фондов (all-in-cost of funds). Кроме того, эмитенту важно знать, насколько свободно он будет чувствовать себя, определяя структуру выпуска. Стремительный рост рынка MTN обусловлен более низкой по сравнению с прочими долговыми инструментами стоимостью фондов и более высокой гибкостью структур. В то же время есть параметры, по которым среднесрочные ноты не имеют абсолютных преимуществ. Об этом свидетельствует тот факт, что часть корпораций наряду с MTN выпускает облигации.

Термин «среднесрочные ноты», принятый для обозначения этого корпоративного долгового обязательства, порой вводит инвесторов в заблуждение. По традиции словом «нота» и выражением «среднесрочная нота» обозначают долговые инструменты, срок до погашения которых превышает 1 год, однако является меньшим, чем 15 лет. Очевидно, что такое определение неприменимо к MTN, поскольку их длительность на момент размещения колеблется от 9 месяцев до 30 лет, а порой бывает и более высокой. В июле 1993 года, например, Walt Disney Corporation выпустила ценную бумагу, имеющую MTN-регистрацию, со сроком до погашения 100 лет.

Первым эмитентом MTN стала General Motors Acceptance Corporation: в 1972 году она использовала ноты для финансирования автомобильных кредитов со сроком до погашения пять лет и меньше. Цель создания MTN – заполнение ниши, образовавшейся на рынке финансирования между коммерческими бумагами и долгосрочными облигациями. Именно поэтому долговые обязательства такого рода принято называть среднесрочными. MTN были предложены инвестору эмитентом непосредственно, без агентов. В 1970-х годах размещением MTN занималось всего несколько корпораций. В 1981 году в обращении находились MTN на сумму около $800 млн. Рынок не развивался по двум причинам: во-первых, облигационный выпуск должен был регистрироваться в SEC – стоимость регистрации увеличивала расходы на создание нот, делая их более дорогостоящим, по сравнению с прочими долговыми обязательствами, инструментом. Расходов на регистрацию можно было избежать, размещая MTN частным образом. Напомним, однако, информацию, уже приводившуюся в этой главе: частное размещение сопряжено для эмитента с более высокими процентными затратами. Вторая причина – отсутствие вторичного рынка для MTN.

MTN в современном его виде появились в 1981 году благодаря усилиям Merrill Lynch. Первым эмитентом MTN, размещаемых при посредстве агентов, стала компания Ford Motor Credit. В 1983 году MTN с агентской помощью Merrill Lynch размещали уже GMAC и Chrysler Financial. Merrill Lynch и другие инвестиционные банковские фирмы начали поддерживать вторичный рынок MTN, повышая тем самым ликвидность этих долговых инструментов. В 1982 году было принято правило 415, облегчившее эмитентам непрерывную продажу зарегистрированных нот.

В нашей книге MTN рассматривается в главе, посвященной американским корпоративным долговым обязательствам. Между тем их эмитентами являются также иностранные корпорации, правительственные агентства, межнациональные организации и суверенные государства.

В 2001 году эмитентами среднесрочных нот являлась 461 корпорация США – 176 финансовых и 285 нефинансовых корпораций[60]. В табл. 7.8 приведены данные о кредитных рейтингах MTN выпуска 2001 года.

Когда казначейство корпорации оценивает целесообразность выпуска MTN или корпоративной облигации, оно принимает решение на основании изучения двух факторов. Прежде всего определяется стоимость обслуживания долга с учетом затрат на регистрацию и размещение. Эта величина носит название суммарной стоимости фондов (all-in-cost of funds). Кроме того, эмитенту важно знать, насколько свободно он будет чувствовать себя, определяя структуру выпуска. Стремительный рост рынка MTN обусловлен более низкой по сравнению с прочими долговыми инструментами стоимостью фондов и более высокой гибкостью структур. В то же время есть параметры, по которым среднесрочные ноты не имеют абсолютных преимуществ. Об этом свидетельствует тот факт, что часть корпораций наряду с MTN выпускает облигации.

Первичный рынок

Среднесрочные ноты при первичном размещении распределяются среди инвесторов не так, как большинство облигаций. Некоторые корпоративные облигации инвестиционного класса размещаются на основе схемы «наибольших усилий» (best-effort basis), при которой агент не гарантирует полного размещения, но обязуется приложить все усилия для его достижения. Однако основная часть облигаций имеет андеррайтеров в лице инвестиционных банкиров, которые обязуются выкупить весь выпуск в случае недостаточного рыночного спроса. MTN по традиции размещаются только на условиях «наибольших усилий»: в качестве агентов выступают либо инвестиционные банковские фирмы, либо другие брокеры/дилеры. Еще одно различие между MTN и корпоративными облигациями состоит в том, что среднесрочные ноты, как правило, размещаются небольшими партиями на непрерывной или интервальной основе. Облигации, как мы знаем, размещаются крупными дискретными выпусками.

Корпорация, решившая выпустить MTN, должна пройти резервную регистрацию в SEC. Регистрируются MTN в размере от $100 млн до $1 млрд, однако, когда это количество продано, эмитент имеет право зарегистрировать ноты еще раз. Для регистрации необходимо представить список инвестиционных банковских фирм – их бывает обычно две, три или четыре, – которые корпорация выбрала в качестве агентов для распределения своих MTN. Среди агентов MTN главенствующую позицию занимают крупные нью-йоркские инвестиционные банковские фирмы.

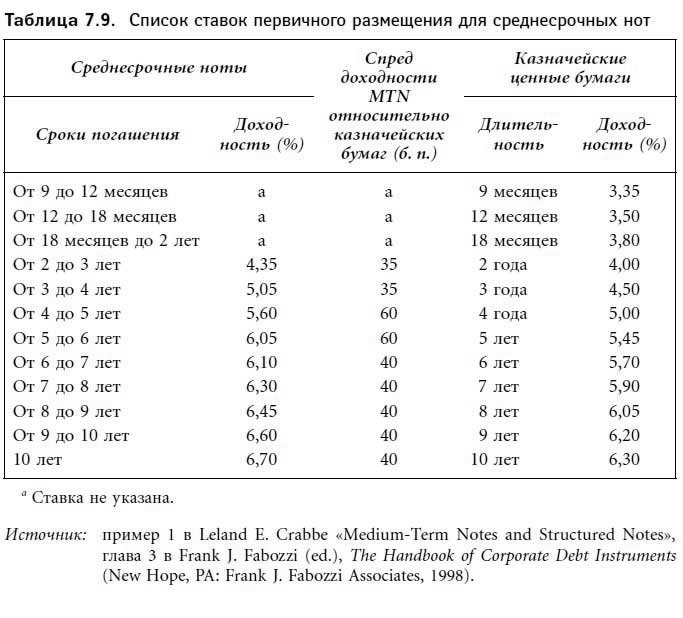

Затем эмитент устанавливает ставки для каждой из длительностей: от 9 месяцев до года, от года до 18 месяцев, от 18 месяцев до 2 лет и т. д. В табл. 7.9 приведены ставки для одной из таких программ выпуска MTN. Чаще всего эмитент представляет ставки в виде спреда к казначейской ценной бумаге аналогичной длительности. Для длительностей два-три года, например, ставка при размещении равна 35 базисным пунктам плюс ставка казначейской бумаги с длительностью два года. Как показано в таблице, ставка двухлетней казначейской бумаги составляет 4 % – это значит, что ставка размещения MTN равна 4,35 %. Для длительностей, которые эмитент не собирается размещать, ставки не указываются. В нашей таблице не приведены ставки на MTN со сроками погашения меньше двух лет.

Задача агентов – ознакомить со ставками инвесторов, заинтересованных в приобретении MTN. Инвестор, желающий купить MTN, обращается к агенту. Агент в свою очередь связывается с эмитентом и подтверждает условия сделки. Поскольку в списках ставок не уточняются конкретные даты погашения, инвестор имеет возможность выбрать их по своему усмотрению и согласовать с эмитентом. Минимальный объем покупки MTN при первичном размещении колеблется обычно от $1 млн до $25 млн.

Ставки, предлагаемые для данных длительностей, могут быть в любой момент изменены эмитентом как под влиянием изменившихся рыночных условий, так и потому, что эмитент уже привлек необходимое количество денежных средств на определенный срок. Во втором случае эмитент либо вообще не указывает ставку для этой длительности, либо снижает ее.

Ставки, предлагаемые для данных длительностей, могут быть в любой момент изменены эмитентом как под влиянием изменившихся рыночных условий, так и потому, что эмитент уже привлек необходимое количество денежных средств на определенный срок. Во втором случае эмитент либо вообще не указывает ставку для этой длительности, либо снижает ее.

Корпорация, решившая выпустить MTN, должна пройти резервную регистрацию в SEC. Регистрируются MTN в размере от $100 млн до $1 млрд, однако, когда это количество продано, эмитент имеет право зарегистрировать ноты еще раз. Для регистрации необходимо представить список инвестиционных банковских фирм – их бывает обычно две, три или четыре, – которые корпорация выбрала в качестве агентов для распределения своих MTN. Среди агентов MTN главенствующую позицию занимают крупные нью-йоркские инвестиционные банковские фирмы.

Затем эмитент устанавливает ставки для каждой из длительностей: от 9 месяцев до года, от года до 18 месяцев, от 18 месяцев до 2 лет и т. д. В табл. 7.9 приведены ставки для одной из таких программ выпуска MTN. Чаще всего эмитент представляет ставки в виде спреда к казначейской ценной бумаге аналогичной длительности. Для длительностей два-три года, например, ставка при размещении равна 35 базисным пунктам плюс ставка казначейской бумаги с длительностью два года. Как показано в таблице, ставка двухлетней казначейской бумаги составляет 4 % – это значит, что ставка размещения MTN равна 4,35 %. Для длительностей, которые эмитент не собирается размещать, ставки не указываются. В нашей таблице не приведены ставки на MTN со сроками погашения меньше двух лет.

Задача агентов – ознакомить со ставками инвесторов, заинтересованных в приобретении MTN. Инвестор, желающий купить MTN, обращается к агенту. Агент в свою очередь связывается с эмитентом и подтверждает условия сделки. Поскольку в списках ставок не уточняются конкретные даты погашения, инвестор имеет возможность выбрать их по своему усмотрению и согласовать с эмитентом. Минимальный объем покупки MTN при первичном размещении колеблется обычно от $1 млн до $25 млн.

Структурированные MTN

Когда-то типичной MTN было безотзывное долговое обязательство с фиксированной ставкой. В наши дни эмитенты MTN чаще всего подкрепляют свои среднесрочные ноты производными инструментами (опционы, фьючерсы/форварды, свопы, верхние/нижние границы), создавая долговые обязательства, соотношение риск/прибыль которых делает их более привлекательными для инвесторов, чем корпоративные облигации. Так, существуют выпуски с плавающей ставкой, предполагаемой для части срока до погашения или на весь этот срок. Формула пересчета купона основывается в этом случае на процентной ставке эталонного финансового инструмента, индексе акций, цене отдельной акции, курсе какой-либо из иностранных валют или индексе товара. На рынке структурированных MTN обращаются также ноты с обратной плавающей ставкой. В MTN могут быть, кроме того, встроены различные типы опционов.

Структурированными нотами принято называть MTN, размещение которых связано с осуществлением сделок эмитентом на рынке производных инструментов. Наиболее распространенным производным инструментом, применяющимся для создания структурированных нот, является своп. Развитие рынка MTN заметно ускорилось благодаря вхождению в него коммерческих банков, работающих на рынке свопов. Структурированные ноты позволяют заемщикам создавать финансовые инструменты, наилучшим образом подходящие для инвестиционных нужд институциональных кредиторов, в частности тех, кому запрещено использовать свопы для хеджирования. Институциональные инвесторы, которым разрешено вкладывать капитал только в долговые обязательства инвестиционного класса, получают возможность инвестировать в другие активы, пользуясь спецификой этих финансовых инструментов. Так, инвестор, приобретающий MTN, купонная ставка которых привязана к индексу S&P 500, участвует в рынке акций, не являясь держателем акций. Если купонная ставка привязана к иностранному индексу акций, инвестор, не являясь владельцем иностранных акций, получает финансовый результат, зависящий от иностранного рынка. Создание структурированных нот выгодно и заемщику, поскольку позволяет сократить стоимость фондирования.

Структурированными нотами принято называть MTN, размещение которых связано с осуществлением сделок эмитентом на рынке производных инструментов. Наиболее распространенным производным инструментом, применяющимся для создания структурированных нот, является своп. Развитие рынка MTN заметно ускорилось благодаря вхождению в него коммерческих банков, работающих на рынке свопов. Структурированные ноты позволяют заемщикам создавать финансовые инструменты, наилучшим образом подходящие для инвестиционных нужд институциональных кредиторов, в частности тех, кому запрещено использовать свопы для хеджирования. Институциональные инвесторы, которым разрешено вкладывать капитал только в долговые обязательства инвестиционного класса, получают возможность инвестировать в другие активы, пользуясь спецификой этих финансовых инструментов. Так, инвестор, приобретающий MTN, купонная ставка которых привязана к индексу S&P 500, участвует в рынке акций, не являясь держателем акций. Если купонная ставка привязана к иностранному индексу акций, инвестор, не являясь владельцем иностранных акций, получает финансовый результат, зависящий от иностранного рынка. Создание структурированных нот выгодно и заемщику, поскольку позволяет сократить стоимость фондирования.