Страница:

Последние четыре главы посвящены различным инструментам, которые можно использовать для контроля портфельного риска. В главе 26 рассматриваются фьючерсные контракты на процентную ставку, в главе 27 – процентные опционы и в главе 28 – процентные свопы и соглашения о процентной ставке (верхние и нижние границы, «воротники» и сложные опционы). Речь пойдет о ценообразовании на эти контракты и их роли в управлении портфелем облигаций. Тема главы 29 – производные кредитные инструменты.

Вопросы

1. Какой сектор рынка облигаций США принято называть безналоговым?

2. Что входит в понятие ценной бумаги, обеспеченной ипотеками?

3. Перечислите основных эмитентов долговых обязательств в США.

4. Вычислите денежный поток облигации с номинальной стоимостью $100 000, длительностью 10 лет, выплачивающей купонную ставку, равную 7 % годовых, раз в полгода.

5. Вычислите денежный поток бескупонной семилетней облигации номинальной стоимостью $10 000.

6. Почему инвестору важно знать длительность облигации? Назовите три причины.

7. Уточните количество лет, соответствующее понятиям «краткосрочная», «среднесрочная» и «долгосрочная» облигация.

8. Может ли инвестор, купивший облигацию с плавающей купонной ставкой, вычислить ее будущий денежный поток?

9. Предположим, формула перерасчета купона такова:

b. Что является котируемым спредом?

с. Допустим, что в момент перерасчета купона месячная LIBOR составляет 2,8 %. Какой будет купонная ставка на ближайший период?

10. Какие ценные бумаги называются облигациями с обратной плавающей ставкой?

11. Что такое облигация с отсроченным купонным платежом?

12. а. Что означает амортизация облигаций? b. Почему для амортизируемых ценных бумаг не релевантно понятие длительности?

13. Что такое облигация со встроенным опционом?

14. Какие права получает эмитент облигации со встроенным колл-опционом?

15. а. Чем выгоден колл-опцион эмитенту? b. Почему колл-опцион невыгоден держателю облигации?

16. Какие права получает держатель облигации со встроенным пут-опционом?

17. Какие облигации называются конвертируемыми и какие – подлежащими обмену?

18. Каким образом участники рынка оценивают риск дефолта эмитента облигаций?

19. В чем суть следующего высказывания: «Кредитный риск не сводится к риску дефолта эмитента»?

20. Грозит ли риск реинвестиций инвестору, приобретающему облигации с нулевым купоном?

21. Каким видам риска подвергает свой капитал инвестор, купивший французские корпоративные облигации с денежным потоком, деноминированным во французских франках?

22. Каким образом управляющий переоценивает позиции по рынку?

23. Почему институциональные инвесторы, даже если они планируют держать облигацию до даты погашения, подвергают свой капитал риску ликвидности и риску процентных ставок?

24. Что такое риск риска?

25. Объясните, чем отличается вторичный рынок обыкновенных акций от вторичного рынка облигаций.

26. Какова задача инноваций, перераспределяющих ценовые риски?

Глава 2. ЦЕНООБРАЗОВАНИЕ ОБЛИГАЦИЙ

ВРЕМЕННАЯ СТОИМОСТЬ ДЕНЕГ

Будущая стоимость

Будущая стоимость обычного аннуитета

Приведенная стоимость

Приведенная стоимость серии будущих стоимостей

Приведенная стоимость обычного аннуитета

Приведенная стоимость в случае выплат, производимых чаще одного раза в год

ЦЕНООБРАЗОВАНИЕ ОБЛИГАЦИИ

Ценообразование облигаций с нулевым купоном

Связь цены и доходности

Вопросы

1. Какой сектор рынка облигаций США принято называть безналоговым?

2. Что входит в понятие ценной бумаги, обеспеченной ипотеками?

3. Перечислите основных эмитентов долговых обязательств в США.

4. Вычислите денежный поток облигации с номинальной стоимостью $100 000, длительностью 10 лет, выплачивающей купонную ставку, равную 7 % годовых, раз в полгода.

5. Вычислите денежный поток бескупонной семилетней облигации номинальной стоимостью $10 000.

6. Почему инвестору важно знать длительность облигации? Назовите три причины.

7. Уточните количество лет, соответствующее понятиям «краткосрочная», «среднесрочная» и «долгосрочная» облигация.

8. Может ли инвестор, купивший облигацию с плавающей купонной ставкой, вычислить ее будущий денежный поток?

9. Предположим, формула перерасчета купона такова:

а. Что является референсной ставкой?1-месячная LIBOR + 220 базисных пунктов.

b. Что является котируемым спредом?

с. Допустим, что в момент перерасчета купона месячная LIBOR составляет 2,8 %. Какой будет купонная ставка на ближайший период?

10. Какие ценные бумаги называются облигациями с обратной плавающей ставкой?

11. Что такое облигация с отсроченным купонным платежом?

12. а. Что означает амортизация облигаций? b. Почему для амортизируемых ценных бумаг не релевантно понятие длительности?

13. Что такое облигация со встроенным опционом?

14. Какие права получает эмитент облигации со встроенным колл-опционом?

15. а. Чем выгоден колл-опцион эмитенту? b. Почему колл-опцион невыгоден держателю облигации?

16. Какие права получает держатель облигации со встроенным пут-опционом?

17. Какие облигации называются конвертируемыми и какие – подлежащими обмену?

18. Каким образом участники рынка оценивают риск дефолта эмитента облигаций?

19. В чем суть следующего высказывания: «Кредитный риск не сводится к риску дефолта эмитента»?

20. Грозит ли риск реинвестиций инвестору, приобретающему облигации с нулевым купоном?

21. Каким видам риска подвергает свой капитал инвестор, купивший французские корпоративные облигации с денежным потоком, деноминированным во французских франках?

22. Каким образом управляющий переоценивает позиции по рынку?

23. Почему институциональные инвесторы, даже если они планируют держать облигацию до даты погашения, подвергают свой капитал риску ликвидности и риску процентных ставок?

24. Что такое риск риска?

25. Объясните, чем отличается вторичный рынок обыкновенных акций от вторичного рынка облигаций.

26. Какова задача инноваций, перераспределяющих ценовые риски?

Глава 2. ЦЕНООБРАЗОВАНИЕ ОБЛИГАЦИЙ

В этой главе читателю будут представлены сведения:

• о временнóй стоимости денег;

• о способах вычисления цены облигации;

• о том, что для установления цены облигации необходимо определить размер предполагаемых денежных потоков и величину доходности, с помощью которой должны быть дисконтированы предполагаемые денежные потоки;

• о том, почему цена облигации меняется в направлении, противоположном изменению требуемой доходности;

• о выпуклой кривой, выражающей соотношение между ценой и доходностью безопционной облигации;

• о взаимосвязи купонной ставки, требуемой доходности и цены;

• об изменении цены облигации по мере приближения к дате погашения;

• о причинах изменения цены облигации;

• о сложностях, связанных с ценообразованием облигаций;

• о ценообразовании облигаций с плавающей купонной ставкой и с обратной плавающей купонной ставкой;

• о понятии накопленного купонного дохода и котировках цен на облигации.

В этой главе мы объясняем механизм ценообразования облигаций, в следующей – описываем способы измерения доходности. Понимание моделей ценообразования, а также мер доходности невозможно без уяснения основополагающего принципа функционирования финансового рынка, а именно – временнóй стоимости денег. Мы, таким образом, начинаем главу с объяснения этого базового положения.

• о временнóй стоимости денег;

• о способах вычисления цены облигации;

• о том, что для установления цены облигации необходимо определить размер предполагаемых денежных потоков и величину доходности, с помощью которой должны быть дисконтированы предполагаемые денежные потоки;

• о том, почему цена облигации меняется в направлении, противоположном изменению требуемой доходности;

• о выпуклой кривой, выражающей соотношение между ценой и доходностью безопционной облигации;

• о взаимосвязи купонной ставки, требуемой доходности и цены;

• об изменении цены облигации по мере приближения к дате погашения;

• о причинах изменения цены облигации;

• о сложностях, связанных с ценообразованием облигаций;

• о ценообразовании облигаций с плавающей купонной ставкой и с обратной плавающей купонной ставкой;

• о понятии накопленного купонного дохода и котировках цен на облигации.

В этой главе мы объясняем механизм ценообразования облигаций, в следующей – описываем способы измерения доходности. Понимание моделей ценообразования, а также мер доходности невозможно без уяснения основополагающего принципа функционирования финансового рынка, а именно – временнóй стоимости денег. Мы, таким образом, начинаем главу с объяснения этого базового положения.

ВРЕМЕННАЯ СТОИМОСТЬ ДЕНЕГ

Понятие временнóй стоимости денег – важнейший принцип, лежащий в основе анализа любого финансового инструмента. Деньги обладают временнóй стоимостью, поскольку могут быть инвестированы на некий срок под некий процент.

Будущая стоимость

Определить будущую стоимость любой суммы денег, инвестированной в настоящий момент, можно по формуле:

n – число периодов;

Pn – будущая стоимость через n периодов, считая с настоящего момента (в долларах);

P0 – номинальная стоимость (в долларах);

r – процентная ставка на один период (в десятичных дробях).

Выражение (1 + r)n представляет будущую стоимость одного доллара, инвестированного в настоящий момент на n периодов под процентную ставку r.

Предположим, что менеджер пенсионного фонда инвестирует $10 млн в финансовый инструмент, который в течение шести лет должен приносить 9,2 % ежегодно. Будущая стоимость $10 млн будет равна $16 956 500, поскольку:

Допустим, что портфельный менеджер из первого примера инвестирует свои $10 млн в финансовый инструмент, который в течение шести лет должен приносить 9,2 % ежегодно, однако процентные выплаты осуществляются раз в шесть месяцев (т. е. дважды в год). В этом случае:

Допустим, что портфельный менеджер из первого примера инвестирует свои $10 млн в финансовый инструмент, который в течение шести лет должен приносить 9,2 % ежегодно, однако процентные выплаты осуществляются раз в шесть месяцев (т. е. дважды в год). В этом случае:

и

и

где:Pn = P0(1 + r)n, (2.1)

n – число периодов;

Pn – будущая стоимость через n периодов, считая с настоящего момента (в долларах);

P0 – номинальная стоимость (в долларах);

r – процентная ставка на один период (в десятичных дробях).

Выражение (1 + r)n представляет будущую стоимость одного доллара, инвестированного в настоящий момент на n периодов под процентную ставку r.

Предположим, что менеджер пенсионного фонда инвестирует $10 млн в финансовый инструмент, который в течение шести лет должен приносить 9,2 % ежегодно. Будущая стоимость $10 млн будет равна $16 956 500, поскольку:

Из приведенного примера видно, как подсчитывать будущую стоимость в случае, когда процент выплачивается один раз в год (т. е. величина периода равна числу лет). Если процент выплачивается чаще, чем раз в год, то как величина процентной ставки, так и число периодов, используемых для расчета будущей стоимости, должны быть уточнены следующим образом:P6 = $10 000 000 × 1,0926 = $10 000 000 × 1,69565 = $16 956 500.

Обратите внимание на то, что будущая стоимость $10 млн в ситуации, когда процент выплачивается раз в полгода ($17 154 600), больше, чем в случае процентных выплат раз в год ($16 956 500), несмотря на то что обе инвестиции осуществляются под один и тот же годовой процент. Более высокая будущая стоимость суммы, вложенной под процент, выплачиваемый раз в полгода, отражает более выгодные возможности реинвестирования получаемых процентных платежей.P12 = $10 000 000 × 1,04612 = $10 000 000 × 1,71546 = $17 154 600.

Будущая стоимость обычного аннуитета

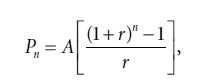

Периодически инвестируемая неизменная сумма денег носит название аннуитета. Если первая инвестиция осуществляется через один период, считая от настоящего момента, принято говорить об обычном аннуитете. Будущая стоимость обычного аннуитета может быть найдена путем вычисления будущей стоимости каждой из инвестиций в момент окончания инвестиционного горизонта, а затем сложения полученных будущих стоимостей. Будущую стоимость обычного аннуитета легче, однако, рассчитать по формуле:

(2.2)

(2.2)

где А – размер аннуитета (в долларах). Выражение в скобках – это будущая стоимость обычного аннуитета, равного $1, на момент окончания n периодов.

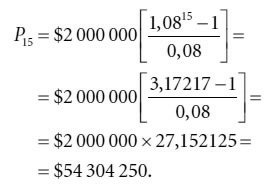

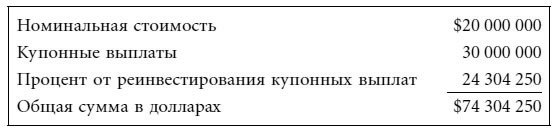

Применение формулы хорошо иллюстрирует следующий пример: допустим, что портфельный менеджер приобретает облигации номинальной стоимостью $20 млн, которые в течение 15 лет должны приносить 10 % годовых. Эмитент осуществляет купонные выплаты раз в год, первый платеж будет совершен через год. Сколько получит портфельный менеджер при условии, что он: 1) останется держателем облигации до даты погашения, т. е. все 15 лет, и 2) будет инвестировать ежегодные купонные выплаты под годовую ставку 8 %?

Через 15 лет портфельный менеджер станет обладателем:

1) $20 млн в момент погашения облигации;

2) 15 ежегодных купонных выплат по $2 млн каждая (0,10 × $20 млн);

3) процента, полученного от инвестирования ежегодных купонных выплат под 8 % годовых.

Сумму пунктов 2 и 3 можно вычислить, применив формулу (2.2). В нашем примере аннуитет составляет $2 000 000 в год. Таким образом:

Будущая стоимость обычного аннуитета, равного $2 000 000 в год, в течение 15 лет инвестируемого под 8 %, составляет $54 304 250. Поскольку $30 000 000 (15 × $2 000 000) этой будущей стоимости представляют собой ежегодные купонные выплаты (в долларах), осуществляемые эмитентом и инвестируемые портфельным менеджером, баланс в размере $24 304 250 ($54 304 250 – $30 000 000) – это процент, полученный от реинвестирования данных ежегодных купонных выплат. Таким образом, общая сумма (в долларах), которую портфельный менеджер получит через 15 лет от совершенных инвестиций, окажется равна:

Будущая стоимость обычного аннуитета, равного $2 000 000 в год, в течение 15 лет инвестируемого под 8 %, составляет $54 304 250. Поскольку $30 000 000 (15 × $2 000 000) этой будущей стоимости представляют собой ежегодные купонные выплаты (в долларах), осуществляемые эмитентом и инвестируемые портфельным менеджером, баланс в размере $24 304 250 ($54 304 250 – $30 000 000) – это процент, полученный от реинвестирования данных ежегодных купонных выплат. Таким образом, общая сумма (в долларах), которую портфельный менеджер получит через 15 лет от совершенных инвестиций, окажется равна:

В главе 3 мы объясним, почему для определения относительной стоимости облигаций необходимо совершать подсчет общей будущей суммы в долларах на момент окончания установленного портфельным менеджером инвестиционного горизонта.

В главе 3 мы объясним, почему для определения относительной стоимости облигаций необходимо совершать подсчет общей будущей суммы в долларах на момент окончания установленного портфельным менеджером инвестиционного горизонта.

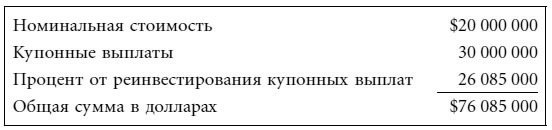

Давайте снова проведем анализ данной облигации, предположив на этот раз, что при той же годовой ставке купонные выплаты осуществляются раз в шесть месяцев; первая выплата произойдет через полгода и будет немедленно реинвестирована. Допустим, что получаемые раз в полгода купонные выплаты могут быть реинвестированы под 8 % годовых.

Купонные выплаты, получаемые раз в полгода, составляют $1 000 000 каждая. Будущая стоимость 30 полугодовых купонных выплат по $1 000 000 плюс процент, получаемый от инвестирования купонных выплат, подсчитывается следующим образом:

Поскольку купонные выплаты составляют $30 000 000, процент, получаемый от реинвестирования купонных выплат равен $26 085 000. Возможность более часто совершать реинвестирование купонных выплат – причина того, что полученная от реинвестиций сумма ($26 085 000) оказалась больше, чем сумма ($24 304 250), принесенная реинвестированием купонных выплат, осуществляемых раз в год.

Поскольку купонные выплаты составляют $30 000 000, процент, получаемый от реинвестирования купонных выплат равен $26 085 000. Возможность более часто совершать реинвестирование купонных выплат – причина того, что полученная от реинвестиций сумма ($26 085 000) оказалась больше, чем сумма ($24 304 250), принесенная реинвестированием купонных выплат, осуществляемых раз в год.

Таким образом, общая сумма (в долларах), которую портфельный менеджер получит через 15 лет от предпринятого инвестирования, окажется равна:

(2.2)где А – размер аннуитета (в долларах). Выражение в скобках – это будущая стоимость обычного аннуитета, равного $1, на момент окончания n периодов.

Применение формулы хорошо иллюстрирует следующий пример: допустим, что портфельный менеджер приобретает облигации номинальной стоимостью $20 млн, которые в течение 15 лет должны приносить 10 % годовых. Эмитент осуществляет купонные выплаты раз в год, первый платеж будет совершен через год. Сколько получит портфельный менеджер при условии, что он: 1) останется держателем облигации до даты погашения, т. е. все 15 лет, и 2) будет инвестировать ежегодные купонные выплаты под годовую ставку 8 %?

Через 15 лет портфельный менеджер станет обладателем:

1) $20 млн в момент погашения облигации;

2) 15 ежегодных купонных выплат по $2 млн каждая (0,10 × $20 млн);

3) процента, полученного от инвестирования ежегодных купонных выплат под 8 % годовых.

Сумму пунктов 2 и 3 можно вычислить, применив формулу (2.2). В нашем примере аннуитет составляет $2 000 000 в год. Таким образом:

иA = $2 000 000; r = 0,08; n = 15

Давайте снова проведем анализ данной облигации, предположив на этот раз, что при той же годовой ставке купонные выплаты осуществляются раз в шесть месяцев; первая выплата произойдет через полгода и будет немедленно реинвестирована. Допустим, что получаемые раз в полгода купонные выплаты могут быть реинвестированы под 8 % годовых.

Купонные выплаты, получаемые раз в полгода, составляют $1 000 000 каждая. Будущая стоимость 30 полугодовых купонных выплат по $1 000 000 плюс процент, получаемый от инвестирования купонных выплат, подсчитывается следующим образом:

Таким образом, общая сумма (в долларах), которую портфельный менеджер получит через 15 лет от предпринятого инвестирования, окажется равна:

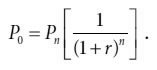

Приведенная стоимость

Мы показали, как можно вычислить будущую стоимость инвестиций. Объясним теперь обратный процесс, а именно: как определить количество денег, которые надо вложить сегодня для получения определенной стоимости в будущем. Такая сумма денег получила название приведенной стоимости. Поскольку, как будет сказано далее в этой главе, цена любого финансового инструмента – это приведенная стоимость его предполагаемого денежного потока, понятие приведенной стоимости необходимо уяснить всякому инвестору, желающему разобраться в механизме ценообразования инструментов с фиксированным доходом.

Итак, мы хотим узнать, каким образом определить размер денежной суммы, которую надо инвестировать сегодня под процент r, выплачиваемый раз в период в течение n периодов, чтобы получить заданную будущую стоимость. Формула вычисления может быть получена из формулы (2.1), предназначенной для подсчета будущей стоимости инвестиции (Р0):

Заменим Р0 на приведенную стоимость (PV):

Заменим Р0 на приведенную стоимость (PV):

Выражение в скобках – это приведенная стоимость одного доллара. Оно показывает, сколько должно быть вложено сегодня, для того чтобы через n периодов получить $1 при условии существования процентных ставок, равных r, в течение каждого периода.

Выражение в скобках – это приведенная стоимость одного доллара. Оно показывает, сколько должно быть вложено сегодня, для того чтобы через n периодов получить $1 при условии существования процентных ставок, равных r, в течение каждого периода.

Процесс вычисления приведенной стоимости носит название дисконтирования. Приведенная стоимость, таким образом, иногда называется дисконтированной стоимостью, а процентные ставки – дисконтными ставками.

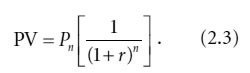

Продемонстрируем действие формулы (2.3) на конкретном примере. Допустим, что портфельный менеджер может приобрести финансовый инструмент, который через семь лет принесет $5 млн при отсутствии промежуточных денежных потоков. Портфельный менеджер хочет получать на свои инвестиции 10 % годовых. Приведенная стоимость инвестиций должна быть подсчитана как:

Оказывается, что инвестирование в настоящий момент суммы $2 565 791 под 10 % годовых через семь лет принесет $5 млн. Допустим, что данный финансовый инструмент продается дороже, чем за $2 565 791. Это значит, что, купив его по цене, превышающей $2 565 791, портфельный менеджер получит от своих инвестиций меньше, чем 10 % годовых. И наоборот: если финансовый инструмент продается дешевле, чем за $2 565 791, портфельный менеджер получит от своих инвестиций больше, чем 10 % годовых.

Оказывается, что инвестирование в настоящий момент суммы $2 565 791 под 10 % годовых через семь лет принесет $5 млн. Допустим, что данный финансовый инструмент продается дороже, чем за $2 565 791. Это значит, что, купив его по цене, превышающей $2 565 791, портфельный менеджер получит от своих инвестиций меньше, чем 10 % годовых. И наоборот: если финансовый инструмент продается дешевле, чем за $2 565 791, портфельный менеджер получит от своих инвестиций больше, чем 10 % годовых.

Существуют два основных свойства приведенной стоимости, которые читатель должен себе уяснить. Во-первых, для данной будущей стоимости в установленный момент времени в будущем, чем выше процентные (или дисконтные) ставки, тем ниже приведенная стоимость. Причина падения приведенной стоимости с ростом процентных ставок легко объяснима: чем больше процентные ставки, под которые совершаются в настоящий момент инвестиции, тем меньшая сумма денег должна быть вложена, чтобы получить заданную будущую стоимость.

Второе свойство приведенной стоимости: при данных процентных (дисконтных) ставках, чем длиннее временной горизонт, по окончании которого должна быть получена будущая стоимость, тем ниже приведенная стоимость. Описанный эффект объясняется следующим образом: на более продолжительном отрезке времени успевает накопиться бóльшая сумма процентных выплат. Таким образом, начальная инвестируемая сумма может быть меньше.

Итак, мы хотим узнать, каким образом определить размер денежной суммы, которую надо инвестировать сегодня под процент r, выплачиваемый раз в период в течение n периодов, чтобы получить заданную будущую стоимость. Формула вычисления может быть получена из формулы (2.1), предназначенной для подсчета будущей стоимости инвестиции (Р0):

Процесс вычисления приведенной стоимости носит название дисконтирования. Приведенная стоимость, таким образом, иногда называется дисконтированной стоимостью, а процентные ставки – дисконтными ставками.

Продемонстрируем действие формулы (2.3) на конкретном примере. Допустим, что портфельный менеджер может приобрести финансовый инструмент, который через семь лет принесет $5 млн при отсутствии промежуточных денежных потоков. Портфельный менеджер хочет получать на свои инвестиции 10 % годовых. Приведенная стоимость инвестиций должна быть подсчитана как:

Существуют два основных свойства приведенной стоимости, которые читатель должен себе уяснить. Во-первых, для данной будущей стоимости в установленный момент времени в будущем, чем выше процентные (или дисконтные) ставки, тем ниже приведенная стоимость. Причина падения приведенной стоимости с ростом процентных ставок легко объяснима: чем больше процентные ставки, под которые совершаются в настоящий момент инвестиции, тем меньшая сумма денег должна быть вложена, чтобы получить заданную будущую стоимость.

Второе свойство приведенной стоимости: при данных процентных (дисконтных) ставках, чем длиннее временной горизонт, по окончании которого должна быть получена будущая стоимость, тем ниже приведенная стоимость. Описанный эффект объясняется следующим образом: на более продолжительном отрезке времени успевает накопиться бóльшая сумма процентных выплат. Таким образом, начальная инвестируемая сумма может быть меньше.

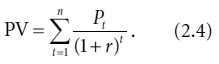

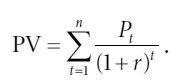

Приведенная стоимость серии будущих стоимостей

В большинстве встречающихся в ходе управления портфелем ситуаций финансовый инструмент генерирует серию будущих стоимостей. Определить приведенную стоимость серии будущих стоимостей можно, если подсчитать сначала приведенную стоимость каждой из будущих стоимостей. Затем, для вычисления приведенной стоимости всей серии в целом, следует сложить полученные значения будущих стоимостей.

Формула в этом случае будет выглядеть так:

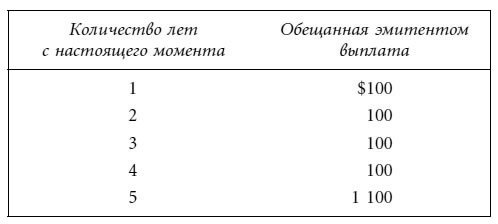

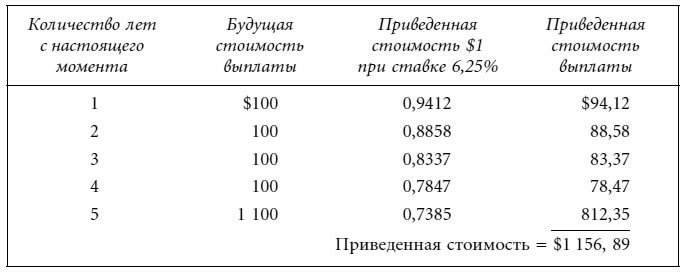

Предположим, например, что портфельный менеджер собирается купить финансовый инструмент, от которого следует ожидать следующих выплат:

Предположим, например, что портфельный менеджер собирается купить финансовый инструмент, от которого следует ожидать следующих выплат:

Допустим, что портфельный менеджер хотел бы инвестировать под 6,25 % годовых. Приведенная стоимость данной инвестиции может быть вычислена следующим образом:

Допустим, что портфельный менеджер хотел бы инвестировать под 6,25 % годовых. Приведенная стоимость данной инвестиции может быть вычислена следующим образом:

Формула в этом случае будет выглядеть так:

Приведенная стоимость обычного аннуитета

Неизменная сумма денег (в долларах), получаемая через равные промежутки времени или выплачиваемая раз в год, называется аннуитетом. Если первую выплату инвестор получает через один период, считая с настоящего момента, аннуитет называется обычным. Существует также форма немедленной выплаты, которую, однако, мы не будем здесь рассматривать – в данной книге речь пойдет только об обычном аннуитете.

Вычисление приведенной стоимости обычного аннуитета производится следующим образом: сначала подсчитываются приведенные стоимости каждой из будущих стоимостей, затем все полученные значения суммируются. Возможно также использование следующей формулы:

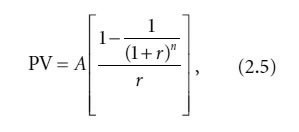

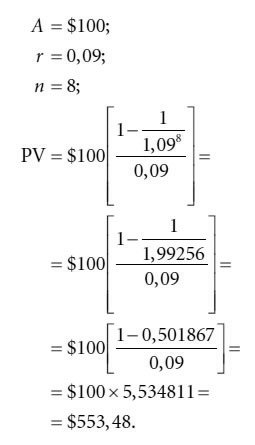

где А – размер аннуитета (в долларах). Выражение в скобках – это приведенная стоимость обычного аннуитета, равного $1, для n периодов.

где А – размер аннуитета (в долларах). Выражение в скобках – это приведенная стоимость обычного аннуитета, равного $1, для n периодов.

Предположим, что от своих инвестиций инвестор в течение восьми лет рассчитывает получать по $100 в конце каждого года; дисконтная ставка, используемая для дисконтирования, равна 9 %. Приведенная стоимость такого обычного аннуитета составит:

Вычисление приведенной стоимости обычного аннуитета производится следующим образом: сначала подсчитываются приведенные стоимости каждой из будущих стоимостей, затем все полученные значения суммируются. Возможно также использование следующей формулы:

Предположим, что от своих инвестиций инвестор в течение восьми лет рассчитывает получать по $100 в конце каждого года; дисконтная ставка, используемая для дисконтирования, равна 9 %. Приведенная стоимость такого обычного аннуитета составит:

Приведенная стоимость в случае выплат, производимых чаще одного раза в год

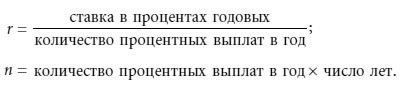

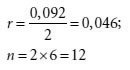

Вычисляя приведенную стоимость, мы предполагали, что будущая стоимость будет выплачена или получена раз в год. В реальной практике, между тем, будущую стоимость инвестор может получать чаще, чем раз в год. В подобной ситуации формулу, принятую нами для установления значения приведенной стоимости, следует уточнить. Во-первых, годовая процентная ставка делится на количество выплат в год. (В действительности такой метод уточнения величины процентной ставки не является корректным. Научно обоснованный метод уточнения данного значения приводится в главе 3.) Так, если будущие стоимости выплачиваются раз в полгода, годовая процентная ставка делится на 2; если они выплачиваются раз в квартал, годовую процентную ставку следует делить на 4. Во-вторых, число периодов, в течение которых инвестор будет получать будущую стоимость, должно быть уточнено путем умножения числа лет на количество выплат в год.

ЦЕНООБРАЗОВАНИЕ ОБЛИГАЦИИ

Цена любого финансового инструмента равна приведенной стоимости предполагаемого денежного потока от данного финансового инструмента. Таким образом, для определения цены следует знать:

1) размер предполагаемых денежных потоков;

2) величину подходящей требуемой доходности (требуемой ставки).

Предполагаемые денежные потоки для одних финансовых инструментов вычисляются легко, для других – с большей сложностью. Требуемая доходность – это величина, отражающая доходность финансовых инструментов со сравнимым риском, иными словами – доходность альтернативных инвестиций.

Первый шаг, который мы делаем, приступая к определению цены облигации, – определение ее денежных потоков. Денежные потоки от облигации, которую эмитент не имеет права погасить до установленной даты погашения (т. е. облигация без встроенного колл-опциона)[7], состоят из:

1) периодических купонных выплат, осуществляемых вплоть до даты погашения;

2) номинальной стоимости (стоимости погашения), получаемой в момент погашения облигации.

Для упрощения анализа механизма ценообразования облигаций, договоримся считать действительными три утверждения:

1. Купонные выплаты осуществляются раз в полгода (по большинству американских облигаций купон действительно выплачивается раз в шесть месяцев).

2. Ближайшая выплата купона состоится ровно через шесть месяцев.

3. Купонная ставка фиксирована на весь срок до погашения облигации.

Итак, денежный поток облигации без встроенного колл-опциона состоит из аннуитета фиксированных купонных выплат, получаемых раз в полгода, и номинальной стоимости. 20-летняя облигация с купонной ставкой 10 % и номиналом $1000 от купонных выплат получит следующий денежный поток:

Требуемая доходность выясняется после изучения рыночных доходностей облигаций, сравнимых с нашей. Под сравнимыми понимаются облигации без встроенного колл-опциона, имеющие то же кредитное качество и тот же срок до погашения[8].

Требуемая доходность, как правило, выражается в процентах годовых. В ситуации, когда денежные потоки поступают раз в полгода, в качестве процентной ставки для дисконтирования денежных потоков принято использовать половину годовой процентной ставки.

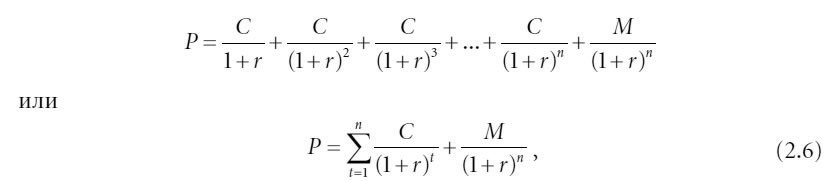

Размеры денежных потоков и требуемая доходность – аналитические данные, достаточные для вычисления цены облигации. Поскольку ценой облигации является приведенная стоимость денежных потоков, ее значение вычисляется путем сложения следующих двух величин:

1) приведенной стоимости полугодовых купонных выплат;

2) приведенной стоимости номинала в момент погашения.

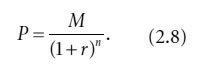

В общих чертах формула подсчета цены выглядит следующим образом:

где:

где:

P – цена (в долларах);

n – число периодов до погашения (число лет, умноженное на 2);

C – полугодовая купонная выплата (в долларах);

r – процентная ставка, соответствующая периоду (требуемая годовая доходность, деленная на 2);

M – стоимость номинала;

t – количество периодов, оставшихся до получения платежа.

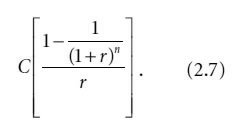

Полугодовые выплаты купона представляют собой обычный аннуитет, поэтому, используя формулу (2.5) для вычисления приведенной стоимости обычного аннуитета, получаем приведенную стоимость купонной выплаты, равную:

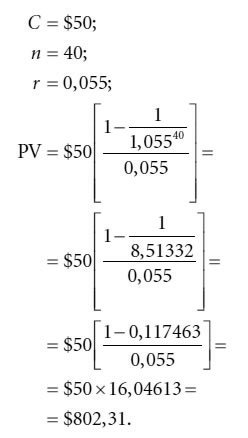

Для того чтобы читатель понял, как на практике осуществляется вычисление цены облигации, рассмотрим 20-летнюю облигацию с купоном, равным 10 %, и номинальной стоимостью $1000. Допустим, что требуемая доходность для этой облигации составляет 11 %. Данная облигация приносит следующие денежные потоки:

Для того чтобы читатель понял, как на практике осуществляется вычисление цены облигации, рассмотрим 20-летнюю облигацию с купоном, равным 10 %, и номинальной стоимостью $1000. Допустим, что требуемая доходность для этой облигации составляет 11 %. Данная облигация приносит следующие денежные потоки:

1) 40 полугодовых купонных выплат по $50 каждая;

2) $1000 через 40 полугодовых периодов.

Полугодовая (соответствующая периоду) процентная ставка (или соответствующая периоду требуемая доходность) равна 5,5 % (11 % поделить на 2).

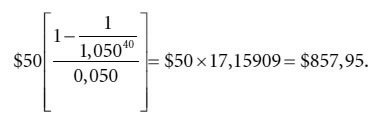

Приведенная стоимость 40 полугодовых купонных выплат по $50, дисконтированная по 5,5 %, согласно результатам приведенных ниже вычислений, составляет $802,31:

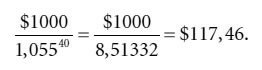

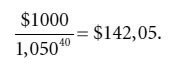

Приведенная стоимость номинала в $1000, который будет получен через 40 полугодовых периодов, дисконтированная по 5,5 %, равна, как видно из расчетов, приведенных ниже, $117,46:

Приведенная стоимость номинала в $1000, который будет получен через 40 полугодовых периодов, дисконтированная по 5,5 %, равна, как видно из расчетов, приведенных ниже, $117,46:

Цена облигации, таким образом, равна сумме двух приведенных стоимостей:

Цена облигации, таким образом, равна сумме двух приведенных стоимостей:

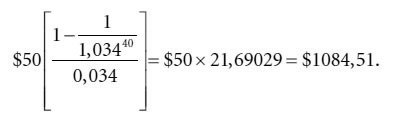

Предположим теперь, что требуемая доходность составляет не 11 %, а 6,8 %. Цена облигации в этом случае окажется равной $1347,04 (процесс вычисления значения цены описан ниже).

Предположим теперь, что требуемая доходность составляет не 11 %, а 6,8 %. Цена облигации в этом случае окажется равной $1347,04 (процесс вычисления значения цены описан ниже).

Приведенная стоимость купонных выплат при соответствующей периоду процентной ставке 3,4 % (6,8 % /2) равна:

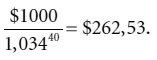

Приведенная стоимость номинала в $1000, который будет получен через 40 полугодовых периодов, дисконтированная по 3,4 %, равна:

Приведенная стоимость номинала в $1000, который будет получен через 40 полугодовых периодов, дисконтированная по 3,4 %, равна:

Цена облигации, таким образом, составит:

Цена облигации, таким образом, составит:

Если требуемая доходность равна купонной ставке 10 %, цена облигации будет равна ее номинальной стоимости, т. е. $1000. Действительно, приведенная стоимость купонных выплат при соответствующей периоду процентной ставке 5 % (10 %/2) равна:

Если требуемая доходность равна купонной ставке 10 %, цена облигации будет равна ее номинальной стоимости, т. е. $1000. Действительно, приведенная стоимость купонных выплат при соответствующей периоду процентной ставке 5 % (10 %/2) равна:

Приведенная стоимость номинала в $1000, который будет получен через 40 полугодовых периодов, дисконтированная по 5 %, равна, согласно формуле:

Приведенная стоимость номинала в $1000, который будет получен через 40 полугодовых периодов, дисконтированная по 5 %, равна, согласно формуле:

Цена облигации, таким образом, составит:

Цена облигации, таким образом, составит:

1) размер предполагаемых денежных потоков;

2) величину подходящей требуемой доходности (требуемой ставки).

Предполагаемые денежные потоки для одних финансовых инструментов вычисляются легко, для других – с большей сложностью. Требуемая доходность – это величина, отражающая доходность финансовых инструментов со сравнимым риском, иными словами – доходность альтернативных инвестиций.

Первый шаг, который мы делаем, приступая к определению цены облигации, – определение ее денежных потоков. Денежные потоки от облигации, которую эмитент не имеет права погасить до установленной даты погашения (т. е. облигация без встроенного колл-опциона)[7], состоят из:

1) периодических купонных выплат, осуществляемых вплоть до даты погашения;

2) номинальной стоимости (стоимости погашения), получаемой в момент погашения облигации.

Для упрощения анализа механизма ценообразования облигаций, договоримся считать действительными три утверждения:

1. Купонные выплаты осуществляются раз в полгода (по большинству американских облигаций купон действительно выплачивается раз в шесть месяцев).

2. Ближайшая выплата купона состоится ровно через шесть месяцев.

3. Купонная ставка фиксирована на весь срок до погашения облигации.

Итак, денежный поток облигации без встроенного колл-опциона состоит из аннуитета фиксированных купонных выплат, получаемых раз в полгода, и номинальной стоимости. 20-летняя облигация с купонной ставкой 10 % и номиналом $1000 от купонных выплат получит следующий денежный поток:

Таким образом, существует 40 денежных потоков по $50, получаемых каждые полгода, и денежный поток, равный $1000, который будет получен через 40 полугодовых периодов. Обратите внимание на описание номинальной стоимости. Мы не говорим, что получим ее через 20 лет – номинал описывается в тех же терминах, что и купон, выплачиваемый раз в шесть месяцев.купонная выплата за год = $1 000 × 0,10 = $100;

купонная выплата за полгода = $100/2 = $50.

Требуемая доходность выясняется после изучения рыночных доходностей облигаций, сравнимых с нашей. Под сравнимыми понимаются облигации без встроенного колл-опциона, имеющие то же кредитное качество и тот же срок до погашения[8].

Требуемая доходность, как правило, выражается в процентах годовых. В ситуации, когда денежные потоки поступают раз в полгода, в качестве процентной ставки для дисконтирования денежных потоков принято использовать половину годовой процентной ставки.

Размеры денежных потоков и требуемая доходность – аналитические данные, достаточные для вычисления цены облигации. Поскольку ценой облигации является приведенная стоимость денежных потоков, ее значение вычисляется путем сложения следующих двух величин:

1) приведенной стоимости полугодовых купонных выплат;

2) приведенной стоимости номинала в момент погашения.

В общих чертах формула подсчета цены выглядит следующим образом:

P – цена (в долларах);

n – число периодов до погашения (число лет, умноженное на 2);

C – полугодовая купонная выплата (в долларах);

r – процентная ставка, соответствующая периоду (требуемая годовая доходность, деленная на 2);

M – стоимость номинала;

t – количество периодов, оставшихся до получения платежа.

Полугодовые выплаты купона представляют собой обычный аннуитет, поэтому, используя формулу (2.5) для вычисления приведенной стоимости обычного аннуитета, получаем приведенную стоимость купонной выплаты, равную:

1) 40 полугодовых купонных выплат по $50 каждая;

2) $1000 через 40 полугодовых периодов.

Полугодовая (соответствующая периоду) процентная ставка (или соответствующая периоду требуемая доходность) равна 5,5 % (11 % поделить на 2).

Приведенная стоимость 40 полугодовых купонных выплат по $50, дисконтированная по 5,5 %, согласно результатам приведенных ниже вычислений, составляет $802,31:

Приведенная стоимость купонных выплат при соответствующей периоду процентной ставке 3,4 % (6,8 % /2) равна:

Ценообразование облигаций с нулевым купоном

Некоторые облигации не предполагают никаких периодических купонных выплат. Инвестор получает процентный доход за счет разницы между номинальной стоимостью и ценой покупки. Облигации этого типа носят название облигаций с нулевым купоном. Цена облигации с нулевым купоном вычисляется путем подстановки нуля вместо С в формулу (2.6):

Формула (2.8) показывает, что цена облигации с нулевым купоном – это приведенная стоимость номинала. Заметим, однако, что при подсчетах такой приведенной стоимости число периодов, используемое для дисконтирования, равно не количеству лет до погашения облигации, а количеству лет, умноженному на 2. Дисконтная ставка в этом случае равна половине требуемой годовой доходности. Так, цена облигации с нулевым купоном и сроком до погашения 15 лет, номинал которой равен $1000, а требуемая доходность – 9,4 %, составит $252,12:

Формула (2.8) показывает, что цена облигации с нулевым купоном – это приведенная стоимость номинала. Заметим, однако, что при подсчетах такой приведенной стоимости число периодов, используемое для дисконтирования, равно не количеству лет до погашения облигации, а количеству лет, умноженному на 2. Дисконтная ставка в этом случае равна половине требуемой годовой доходности. Так, цена облигации с нулевым купоном и сроком до погашения 15 лет, номинал которой равен $1000, а требуемая доходность – 9,4 %, составит $252,12:

Связь цены и доходности

Одно из фундаментальных свойств облигации заключается в том, что цена всегда меняется в направлении, противоположном изменению требуемой доходности. Объяснение этому феномену следует искать в том факте, что цена облигации – это приведенная стоимость денежных потоков. Если требуемая доходность увеличивается, то приведенная стоимость денежных потоков падает; соответственно, падает и цена. И наоборот: падение требуемой доходности означает рост приведенной стоимости денежных потоков, а значит, и рост цены. Проверим справедливость этого утверждения на примере цены 20-летней 10 %-ной облигации в случаях, когда требуемая доходность составляет 11 %, 10 % и 6,8 %. В табл. 2.1 приводятся цены 20-летней облигации с 10 %-ным купоном при разных требуемых доходностях.