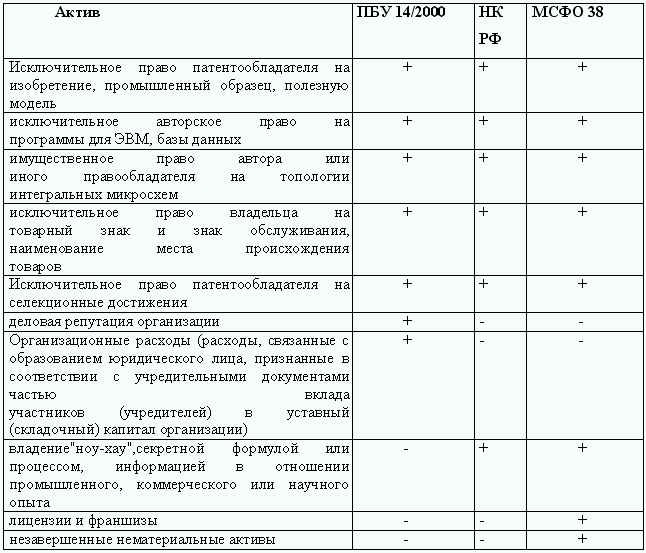

Таким образом, основное различие определений нематериального актива в ПБУ 14/2000 и МСФО 38 состоит в следующем. Первый стандарт требует наличия определенным образом оформленного исключительного права на объект, а второй – его подконтрольности компании. То есть международный стандарт воплощает принцип приоритета экономического содержания, а российский вопреки этому принципу отдает приоритет юридической форме.

Согласно МСФО перечень НМА более отрытый.

Например, программное обеспечение независимо от того, обладает ли организация исключительным правом на него или нет, при условии полного соответствия определению НМА по международному стандарту отражают в отчетности как нематериальный актив. Лицензии, согласно российскому ПБУ, не относятся к нематериальным активам, а согласно МСФО – относятся. Однако ПБУ 4/2000 признает деловую репутацию в качестве нематериального актива, а МСФО не признает, выделяя ее в самостоятельный вид активов («гудвил»). МСФО не считает нематериальными активами и орграсходы фирмы. Отдельно надо остановиться на НИОКР. Для российского бухучета они относятся к НМА, если дали положительный результат. Международный стандарт научно-исследовательские работы к НМА не относит, а позволяет считать нематериальными активами лишь ОКР, способные приносить выгоду в будущем.

Согласно МСФО перечень НМА более отрытый.

Например, программное обеспечение независимо от того, обладает ли организация исключительным правом на него или нет, при условии полного соответствия определению НМА по международному стандарту отражают в отчетности как нематериальный актив. Лицензии, согласно российскому ПБУ, не относятся к нематериальным активам, а согласно МСФО – относятся. Однако ПБУ 4/2000 признает деловую репутацию в качестве нематериального актива, а МСФО не признает, выделяя ее в самостоятельный вид активов («гудвил»). МСФО не считает нематериальными активами и орграсходы фирмы. Отдельно надо остановиться на НИОКР. Для российского бухучета они относятся к НМА, если дали положительный результат. Международный стандарт научно-исследовательские работы к НМА не относит, а позволяет считать нематериальными активами лишь ОКР, способные приносить выгоду в будущем.

Согласно п. 14 ПБУ 4/2000 стоимость нематериальных активов погашают амортизацией. Амортизируют НМА одним из способов:

• линейным;

• уменьшаемого остатка;

• списания стоимости пропорционально объему продукции (работ).

Определение срока полезного использования нематериальных активов производят исходя из:

• срока действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности согласно законодательству РФ;

• ожидаемого срока использования этого объекта, в течение которого организация может получать экономические выгоды (доход).

Для отдельных групп нематериальных активов срок полезного использования определяют исходя из количества продукции или иного натурального показателя объема работ, ожидаемого к получению в результате использования этого объекта. Если по нематериальному активу невозможно определить срок полезного использования, то нормы амортизационных отчислений по нему устанавливают в расчете на двадцать лет (но не более срока деятельности организации).

Согласно Налоговому кодексу РФ нематериальные активы также относятся к амортизируемому имуществу. Кодекс устанавливает два метода начисления амортизации – линейный и нелинейный (п. 1 ст. 259 НК РФ).

Определяют срок полезного использования объекта НМА в целях налогообложения исходя из срока действия патента, свидетельства, а также исходя из полезного срока его использования, обусловленного договорами. Если по объекту НМА срок полезного использования определить невозможно, то нормы амортизации устанавливают в расчете на десять лет (но не более срока деятельности налогоплательщика). Следовательно, по таким НМА возникают разницы в бухгалтерском и налоговом учете.

В целях МСФО нематериальные активы также амортизируются. Применяют такие методы:

• прямолинейный метод;

• метод уменьшаемого остатка;

• метод суммы изделий.

Амортизацию начисляют исходя из срока полезного использования. МСФО 38 утверждает специальные факторы, которые должны учитываться при определении этого срока. Нематериальные активы с неопределенным сроком полезной службы не должны амортизироваться.

Согласно п. 22 ПБУ 4/2000 стоимость нематериальных активов, которые больше не используются для производства продукции, выполнения работ и оказания услуг либо для управленческих нужд организации (в связи с прекращением срока действия патента, свидетельства, других охранных документов, уступкой (продажей) исключительных прав либо по другим основаниям), подлежит списанию. Доходы (расходы) от списания НМА относятся на финансовые результаты организации в том периоде, в котором они возникли.

Согласно п. 3 ст. 268 НК РФ на дату реализации НМА налогоплательщик определяет прибыль (убыток) от этой операции. Если остаточная стоимость НМА с учетом расходов, связанных с его реализацией, превышает выручку от его реализации, разница между этими величинами признается убытком. Полученный убыток включают в состав прочих расходов организации равными долями в течение срока, определяемого как разница между сроком полезного использования этого актива и фактическим сроком его эксплуатации до момента реализации.

Согласно МСФО 38 признание нематериального актива прекращается в двух случаях – при его выбытии (продаже, передаче и т. д.) или когда организация больше не ожидает получения от НМА экономических выгод. Доходы (расходы) от списания НМА отражают в отчете о прибылях и убытках.

В системе критериев ПБУ 17/02 есть сходство с методологией МСФО 38, однако акценты расставлены иначе. В МСФО ключевым является профессиональное суждение руководства компании по перечисленным в стандарте критериям признания создаваемого актива. Причем требования предъявляются как к объекту разработок, так и к их субъекту (организации). В ПБУ 17/02 большинство критериев сведено, к требованию продемонстрировать использование результата НИОКР. При этом российский стандарт задает более жесткие рамки, детализируя объект учета исключающими нормами.

В отличие от ПБУ 17/02 нормы МСФО 38 распространяются только на те НИОКР, которые имеют характер разработок, но зато с момента обоснования проекта и начала работ. Кроме того, не допускается создание нематериального актива иным путем, чем разработки.

В ПБУ граничным критерием является непринадлежность к исследованиям либо разработкам. Объект регулирования ПБУ 17/02 представляет собой расходы на законченные и давшие положительные результаты, зарегистрированные НИОКР, не приведшие к созданию НМА. Этот объект может возникнуть лишь по окончании работ (одно из требований – наличие акта приемки). Кроме того, формально он не причисляется к нематериальным активам.

2.6. Учет финансовых инструментов

Приведем варианты НМА в таблице

Согласно п. 14 ПБУ 4/2000 стоимость нематериальных активов погашают амортизацией. Амортизируют НМА одним из способов:

• линейным;

• уменьшаемого остатка;

• списания стоимости пропорционально объему продукции (работ).

Определение срока полезного использования нематериальных активов производят исходя из:

• срока действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности согласно законодательству РФ;

• ожидаемого срока использования этого объекта, в течение которого организация может получать экономические выгоды (доход).

Для отдельных групп нематериальных активов срок полезного использования определяют исходя из количества продукции или иного натурального показателя объема работ, ожидаемого к получению в результате использования этого объекта. Если по нематериальному активу невозможно определить срок полезного использования, то нормы амортизационных отчислений по нему устанавливают в расчете на двадцать лет (но не более срока деятельности организации).

Согласно Налоговому кодексу РФ нематериальные активы также относятся к амортизируемому имуществу. Кодекс устанавливает два метода начисления амортизации – линейный и нелинейный (п. 1 ст. 259 НК РФ).

Определяют срок полезного использования объекта НМА в целях налогообложения исходя из срока действия патента, свидетельства, а также исходя из полезного срока его использования, обусловленного договорами. Если по объекту НМА срок полезного использования определить невозможно, то нормы амортизации устанавливают в расчете на десять лет (но не более срока деятельности налогоплательщика). Следовательно, по таким НМА возникают разницы в бухгалтерском и налоговом учете.

В целях МСФО нематериальные активы также амортизируются. Применяют такие методы:

• прямолинейный метод;

• метод уменьшаемого остатка;

• метод суммы изделий.

Амортизацию начисляют исходя из срока полезного использования. МСФО 38 утверждает специальные факторы, которые должны учитываться при определении этого срока. Нематериальные активы с неопределенным сроком полезной службы не должны амортизироваться.

Согласно п. 22 ПБУ 4/2000 стоимость нематериальных активов, которые больше не используются для производства продукции, выполнения работ и оказания услуг либо для управленческих нужд организации (в связи с прекращением срока действия патента, свидетельства, других охранных документов, уступкой (продажей) исключительных прав либо по другим основаниям), подлежит списанию. Доходы (расходы) от списания НМА относятся на финансовые результаты организации в том периоде, в котором они возникли.

Согласно п. 3 ст. 268 НК РФ на дату реализации НМА налогоплательщик определяет прибыль (убыток) от этой операции. Если остаточная стоимость НМА с учетом расходов, связанных с его реализацией, превышает выручку от его реализации, разница между этими величинами признается убытком. Полученный убыток включают в состав прочих расходов организации равными долями в течение срока, определяемого как разница между сроком полезного использования этого актива и фактическим сроком его эксплуатации до момента реализации.

Согласно МСФО 38 признание нематериального актива прекращается в двух случаях – при его выбытии (продаже, передаче и т. д.) или когда организация больше не ожидает получения от НМА экономических выгод. Доходы (расходы) от списания НМА отражают в отчете о прибылях и убытках.

В системе критериев ПБУ 17/02 есть сходство с методологией МСФО 38, однако акценты расставлены иначе. В МСФО ключевым является профессиональное суждение руководства компании по перечисленным в стандарте критериям признания создаваемого актива. Причем требования предъявляются как к объекту разработок, так и к их субъекту (организации). В ПБУ 17/02 большинство критериев сведено, к требованию продемонстрировать использование результата НИОКР. При этом российский стандарт задает более жесткие рамки, детализируя объект учета исключающими нормами.

В отличие от ПБУ 17/02 нормы МСФО 38 распространяются только на те НИОКР, которые имеют характер разработок, но зато с момента обоснования проекта и начала работ. Кроме того, не допускается создание нематериального актива иным путем, чем разработки.

В ПБУ граничным критерием является непринадлежность к исследованиям либо разработкам. Объект регулирования ПБУ 17/02 представляет собой расходы на законченные и давшие положительные результаты, зарегистрированные НИОКР, не приведшие к созданию НМА. Этот объект может возникнуть лишь по окончании работ (одно из требований – наличие акта приемки). Кроме того, формально он не причисляется к нематериальным активам.

2.6. Учет финансовых инструментов

Принципы отражения финансовых инструментов в финансовой отчетности компаний устанавливаются с 1 января 2005 г. новыми редакциями МСФО 39 «Финансовые инструменты: признание и оценка» и МСФО 32 «Финансовые инструменты: раскрытие и представление информации». Помимо этих стандартов, с 1 января 2007 г. вступает в силу МСФО (IFRS) 7 «Финансовые инструменты: раскрытия».

Компания помещает и удерживает финансовый инструмент в категории «удерживаемые до погашения», если:

• компания способна и предполагает удерживать данный финансовый инструмент до погашения с целью получения дохода, определенного эмитентом инструмента;

• компания намерена владеть инструментом (как правило, долевым) в течение длительного (бесконечного) срока с целью получения дохода от участия.

Компания не должна вводить или выводить финансовый инструмент в категорию или из категории инструментов, «оцениваемых по справедливой стоимости через прибыль или убыток», в период владения этим инструментом или его выпуска.

Компания переводит инструменты из категории «удерживаемых до погашения» в категорию «имеющиеся в наличии для продажи», если:

• намерения или возможности компании в отношении финансового актива изменились;

• в течение текущего финансового года или двух предыдущих лет величина таких финансовых активов (такого выпуска или с аналогичными характеристиками – тип договора, предмет), проданных до наступления срока погашения, существенна (превышает 5 %) по отношению ко всему портфелю инвестиций (исключение составляют продажи, совершенные менее чем за месяц до срока погашения);

• в течение текущего финансового года или двух предыдущих лет величина таких финансовых активов, в отношении которых компания использовала опцион на продажу, существенна (превышает 5 %) по отношению ко всему портфелю инвестиций.

Компания переводит инструменты из категории инструментов, «оцениваемых по справедливой стоимости через прибыль или убыток», в категорию «удерживаемых до погашения» в исключительных случаях, при значительном изменении их котировок на рынке, связанном с общим изменением экономической ситуации в стране или регионе.

Договоры на поставку компанией товаров, продукции, производство силами компании работ, оказание услуг с предоставлением отсрочки платежа, в результате которых у компании возникает финансовый актив – дебиторская задолженность, подлежащая оплате денежными средствами или финансовыми активами.

Договоры на поставку или производство для компании товаров, продукции, работ, оказание компании услуг с предоставлением отсрочки платежа, в результате которых у компании возникает финансовое обязательство, – кредиторская задолженность, подлежащая оплате денежными средствами или финансовыми активами.

Договоры на покупку компанией векселей, договоры мены, в результате которых у компании возникает финансовый актив, – вексель, предназначенный для продажи, удерживаемый до погашения, за исключением случаев, когда оплата по векселю производится материальными и нематериальными активами, работами, услугами.

Договоры на покупку акций, облигаций других эмитентов, в т. ч. государственных облигаций, других ценных бумаг, в результате которых у компании возникает финансовый актив, – ценные бумаги для торговли, продажи, удержания до погашения или извлечения дохода от участия.

Договоры финансовой аренды, в результате которых у компании возникает или финансовый актив – дебиторская задолженность по предоставленной компанией аренде, или финансовое обязательство – кредиторская задолженность по платежам по предоставленной компании аренде.

Договоры о предоставлении компании займа, кредитные договоры с банками, конкретные сделки в рамках договоров кредитных линий (требования и обязательства по генеральным соглашениям об открытии кредитных линий не признаются на балансе, а учитываются за балансом), в результате которых у компании возникает финансовое обязательство, – задолженность по займам и кредитам полученным.

Договоры о предоставлении компанией гарантий, в результате которых у компании может возникнуть финансовое обязательство по выплате денежных средств или передаче других финансовых инструментов.

Договоры на покупку у компании векселей, облигаций компании, в результате которых у компании возникает финансовое обязательство, – векселя и облигации к оплате денежными средствами или другими финансовыми активами.

Договоры на покупку у компании эмитированных компанией акций, в результате которых у компании возникает финансовый актив, – дебиторская задолженность по оплате эмитированных и переданных покупателям акций компании.

Договоры о проведении операций с опционами, варрантами, фьючерсами, свопами и другими срочными и производными инструментами, базисным активом которых являются денежные средства в иностранной валюте или эмиссионные ценные бумаги, в результате которых у компании возникают безусловные финансовые требования и финансовые обязательства по поставке денежных средств или ценных бумаг.

Другие договоры, в результате которых у компании возникает или финансовый актив, и/или финансовое обязательство.

Приведенный перечень подлежит постоянному уточнению, пополнению в зависимости от освоения новых направлений деятельности, новых операции, изменения структуры, основной политики компании.

Финансовые инструменты, возникающие из всех договорных прав и обязательств по срочным сделкам, в том числе по операциям с производными финансовыми инструментами, если предметом контракта является ценовой риск, признаются в учете на дату заключения сделки.

Все другие финансовые инструменты признаются в учете на дату расчетов. Датой расчета признается день поставки актива.

В отношении финансовой отчетности за год, начинающийся 1 января 2005 г. или после этой даты, будут применяться принятые Советом по международным стандартам финансовой отчетности (далее – Совет) редакции МСФО 32 «Финансовые инструменты: раскрытие и представление информации» и МСФО 39 «Финансовые инструменты: признание и оценка», которые существенно отличаются от ныне действующих версий. Досрочный переход к пересмотренным стандартам допускается при условии, что речь идет о применении одновременно двух стандартов, а не одного из них.

МСФО 32 и 39 обеспечивают полное руководство в расчетах финансовых инструментов, представляющих собой большую часть активов и обязательств, практически любой компании, особенно финансовых учреждений. При разработке новых вариантов МСФО 32 и 39 Совет придерживается основополагающей концепции балансового учета финансовых инструментов методом смешанной оценки. Данные стандарты создавались в процессе многочисленных встреч членов Совета с представителями деловой сферы и аудиторских компаний.

Целью переработки стандартов было, прежде всего, их упрощение. Для этого Совет устранял несогласованности, публиковал разъяснения и принимал указания и директивы по применению стандартов. В стандарты, а также в руководство по применению МСФО 39 были интегрированы интерпретации Постоянного комитета по интерпретациям (ПКИ) и (частично модифицированные) – Комитета по разработке рекомендаций (КРР) по внедрению МСФО.

Структура обоих переработанных стандартов отвечает новой структуре МСФО и состоит из следующих элементов:

• введение;

• текст стандарта;

• руководство по применению;

• поправки к другим документам;

• утверждение Советом;

• основа для выводов;

• особые мнения;

• иллюстративные примеры для МСФО 32.

В переработанных версиях МСФО 32 и МСФО 39 устранены многочисленные повторы одних и тех же дефиниций. Теперь МСФО 32 содержит определения таких основных понятий, как:

• финансовый инструмент;

• финансовый актив;

• финансовое обязательство;

• долевой инструмент;

• справедливая стоимость.

Остальные понятия содержатся в МСФО 39. Переработка положений о разграничении долевых инструментов и финансовых обязательств повлекла дополнение определений финансового актива и финансового обязательства.

В стандарте подчеркивается, что решающим фактором для классификации инструмента является не его юридическая форма, а экономическое содержание. Поэтому наличие права на расторжение или обязательств обратного выкупа обусловливает обязательную классификацию инструмента как заемного капитала. Эти правила могут привести к различному балансовому учету активов (например, прав неакционеров на часть прибыли, «вечных» скрытых резервов или многочисленных разновидностей привилегированных акций), которые согласно Торговому кодексу или с точки зрения надзорного права должны быть признаны в качестве собственного капитала.

Эмитент сложных финансовых инструментов, которые носят характер как собственного, так и привлеченного капитала, например конвертируемых облигаций, должен в момент эмиссии разложить их на отдельные компоненты (Split Accounting). Так было отменено право выбора, предусматривавшееся стандартом МСФО 32.18. Отныне в обязательном порядке значение компонентов собственного капитала выводится в качестве остаточной величины путем вычета справедливой стоимости компонента заемного капитала из справедливой стоимости совокупного инструмента. Тем самым первоначальная оценка финансовых обязательств согласно МСФО 39 производится в соответствии с определением собственного капитала в МСФО 32. Стандарт МСФО 32 также определяет, что из конверсии в момент истечения срока погашения не должны проистекать ни прибыль, ни убыток, в то время как изменение условий конверсии влияет на результат.

Основные правила первоначального признания практически во всех стандартах финансовой отчетности предписывают учитывать активы при первоначальном признании их на балансе предприятия по стоимости приобретения. Регулирование же переоценки активов, их учета в последующих периодах сильно отличается в стандартах, особенно велики различия между родственными стандартами МСФО и GAAP. В следующих главах пойдет речь об особенностях последующего определения стоимости активов в этих стандартах.

Международные стандарты финансовой отчетности в отличие от других стандартов гораздо более ориентированы на рынок. Одними из основополагающих принципов является принципы относительности (relevance) и достоверности (reliability). Значение первого заключается в том, чтобы отчетность максимально способствовала принятию решений, то есть в конечном итоге была направлена на инвестора и соответствовала рынку. Принцип достоверности включает в себя пять подчиненных принципов: справедливого представления (faithful presentation), нейтральности (neutrality), превышения материи над формой (substance over form), осторожности (prudence) и полноты (completeness).

МСФО при создании стандартов стремится полностью соответствовать указанным принципам. При последующем определении стоимости активов (оценки активов после первоначального признания), стандарты предписывают учитывать их в соответствии со справедливой стоимостью. В контексте стандартов справедливой стоимостью является рыночная цена актива. Однако рынок (капитала, товаров и услуг) в том понятии, которое придают ему стандарты, зачастую отсутствует. Тогда компания вынуждена прибегать к другим методам оценки актива, предписываемым соответствующими стандартами, и в качестве справедливой стоимости может оказаться субъективная оценка предпринимателя.

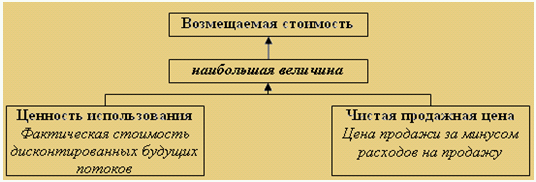

МСФО 36 (ред. 1999 г.) «Обесценение активов» обязует предприятия на каждую отчетную дату при изменении индикаторов1 производить тест на обесценение активов2. Тест на обесценение активов заключается в сравнение балансовой стоимости актива с его возмещаемой стоимостью, которая является наибольшей величиной между чистой продажной ценой и ценностью использования3. Чистая продажная цена определяется как цена возможной продажи актива, а ценность использования – фактическая стоимость дисконтированных будущих потоков (притоки за минусом оттоков) от актива (рис. 1).

Рис. 1. Определение возмещаемой стоимости.

Рис. 1. Определение возмещаемой стоимости.

Если возмещаемая стоимость больше (меньше), чем балансовая стоимость, то предприятию надлежит дооценить (уценить) актив до величины возмещаемой стоимости, а соответственно разницу прибавить к (вычесть из) доходу(а) предприятия за отчетный период. Дооценка активов возможна только в случае, если до этого уже проводили уценение активов и только на величину этих бывших уценений (то есть максимум до величины самортизированных затрат на приобретение актива).

Однако в случае, когда рыночная цена основных средств (не попадающих под определение инвестиционной собственности и соответственно под МСФО 40) и нематериальных активов возможно переоценка. Под переоценкой понимается признание стоимости активов в балансе выше стоимости их приобретения. Разниц между переоцененной стоимостью активов (рыночной) в балансе и их исторической стоимостью (стоимостью их приобретения) проводится как увеличение резервного фонда. Обесценение активов в следующих периодах уменьшает этот резервный фонд. Снижение на величину большую, чем резервный фонд, влияет уже на доход компании (рис. 2).

Рис. 2. Учет изменения стоимости основных средств и нематериальных активов после первоначального признания.

Рис. 2. Учет изменения стоимости основных средств и нематериальных активов после первоначального признания.

Под действие МСФО 36 не попадают следующие активы:

• Запасы/регулируются МСФО 2 (ред. 1993 г.);

• Налоги на прибыль/МСФО 12 (ред. 1996 г.);

• Вознаграждение работников/МСФО 19 (ред. 1999 г.);

• Финансовые инструменты/МСФО 39 (ред. 2000 г.);

• Инвестиционная собственность/МСФО 40 (ред. 2000 г.).

Запасы оцениваются на каждую отчетную дату в соответствии с их чистой продажной ценой. Все колебания этой цены отражаются изменением балансовой стоимости активов. Дооценка запасов выше их стоимости приобретения (переоценка) не допустима.

Активные скрытые налоги проверяется каждые отчетный период на изменение объективных критериев, и соответственно корректируются на эти изменения.

Последующая оценка активов, предназначенных для исполнения обязательств компании перед ее работниками, производится в соответствии с МСФО 39.

Финансовые инструменты оцениваются после первоначального признания по их чистой продажной стоимости. Изменение стоимости признается в отчетном периоде как доходы или расходы компании. Исключением является категория финансовых активов, изменение стоимости которых можно учитывать с помощью резервного фонда до их окончательной продажи.

Под действие вышеупомянутых правил не попадают следующие финансовые инструменты:

• ссуды и дебиторская задолженность, предоставленные компанией и не предназначенные для торговли;

• инвестиции, удерживаемые до погашения;

• любые финансовые активы без рыночной котировки на активном рынке, справедливую стоимость которых нельзя определить с достаточной степенью достоверности.

Они учитываются по амортизированным или фактическим затратам. При возникновении признаков уценения или безнадежной задолженности, компания уменьшает стоимость на величину предполагаемых убытков и уменьшает соответственно доход отчетного периода, что близко к понятию ценности использования актива.

Американские стандарты, как и МСФО, происходящие от них, придерживаются больше принципов справедливой стоимости и ориентации на рынок за некоторыми исключениями.

Последующую оценку основных средств регулируют принятый в 1995 году Стандарт финансовой отчетности 121. Он также предписывает предприятию проводить тест на восстанавливаемость актива при изменении индикаторов состояния актива12. Тест на восстанавливаемость основного средства должен действительно установить – уменьшилась ли стоимость основного средства или нет (рис. 4). Основное средство уценяется до величины справедливой стоимости данного актива. В качестве справедливой стоимости рассматривается рыночная стоимость актива, при отсутствии возможности определения таковой – близкая к ней. Также существуют возможность взять за основу возмещаемую стоимость рассматриваемого актива. Величина уценки списывается как расходы отчетного периода.

Запасы в американских стандартах финансовой отчетности оцениваются после первоначального признания не согласно принципу их исторической стоимости, а согласно принципу «наименьшое» из затрат или рынка. Согласно этому принципу запасы оцениваются на конец года согласно их восстановительной стоимости (затраты на производство или приобретение таких же запасов) при условии, что они находятся в пределах их чистой продажной цены и чистой продажной цены за минусом обычной прибыли, а также не превышают стоимость их приобретения. Максимальная оценка запасов все равно не может превышать затраты на их приобретение.

Наиболее распространенными видами ценных бумаг являются акции и облигации. Владелец ценных бумаг имеет существенные права в отношении компании, выпустившей эти бумаги. Если предприятие владеет облигациями, выпущенными Государственным Казначейством США (US Treasure), то это значит, что Казначейство обязуется выплатить предприятию деньги в сумме, указанной на облигациях. Поэтому облигации Государственного Казначейства США являются средствами предприятия.

Рыночные (легкореализуемые) ценные бумаги представляют собой ценные бумаги, которые предполагается превратить в деньги в течение одного года. Предприятие приобретает рыночные ценные бумаги, чтобы иметь прибыль с вложенных в них средств. Рыночные ценные бумаги относятся к оборотным средствам предприятия.

В некоторых случаях владельцы привилегированных акций получают право их конвертации в обыкновенные акции по заранее оговоренной цене. Конвертируемые акции возвращаются их владельцем корпорации и аннулируются. Для удовлетворения возможных требований по конвертации привилегированных акций корпорация в течение срока действия права конвертации поддерживает соответствующий резерв обыкновенных акций. На дату конвертации сумма конвертируемых акций устраняется со счетов, и при этом начинают вести учет выпущенных им на замену акций, отражаемых по их номинальной стоимости.

При возникновении в ходе этой операции кредитной разницы между стоимостью конвертированных и выпущенных акций она относится на счет внесенного капитала, полученного в результате конвертации акций. При наличии же дебетовой разницы на ее сумму уменьшается баланс счета нераспределенной прибыли.

Одной из весьма часто встречающихся операций с акционерным капиталом является его дробление – увеличение числа акций при пропорциональном снижении номинальной стоимости отдельной акции. Возникающая в результате потеря стоимости каждой акции компенсируется акционерам посредством передачи им дополнительного числа акций меньшего номинала, в итоге суммарная стоимость акций, находящихся в руках каждого акционера, не меняется. Одной из наиболее характерных задач, реализуемых при дроблении акций, является ускорение их оборачиваемости, распространение среди более широкого круга лиц. Изменение номинальной стоимости акции сопровождается принятием соответствующих поправок к уставу корпорации.

Компания помещает и удерживает финансовый инструмент в категории «удерживаемые до погашения», если:

• компания способна и предполагает удерживать данный финансовый инструмент до погашения с целью получения дохода, определенного эмитентом инструмента;

• компания намерена владеть инструментом (как правило, долевым) в течение длительного (бесконечного) срока с целью получения дохода от участия.

Компания не должна вводить или выводить финансовый инструмент в категорию или из категории инструментов, «оцениваемых по справедливой стоимости через прибыль или убыток», в период владения этим инструментом или его выпуска.

Компания переводит инструменты из категории «удерживаемых до погашения» в категорию «имеющиеся в наличии для продажи», если:

• намерения или возможности компании в отношении финансового актива изменились;

• в течение текущего финансового года или двух предыдущих лет величина таких финансовых активов (такого выпуска или с аналогичными характеристиками – тип договора, предмет), проданных до наступления срока погашения, существенна (превышает 5 %) по отношению ко всему портфелю инвестиций (исключение составляют продажи, совершенные менее чем за месяц до срока погашения);

• в течение текущего финансового года или двух предыдущих лет величина таких финансовых активов, в отношении которых компания использовала опцион на продажу, существенна (превышает 5 %) по отношению ко всему портфелю инвестиций.

Компания переводит инструменты из категории инструментов, «оцениваемых по справедливой стоимости через прибыль или убыток», в категорию «удерживаемых до погашения» в исключительных случаях, при значительном изменении их котировок на рынке, связанном с общим изменением экономической ситуации в стране или регионе.

Договоры на поставку компанией товаров, продукции, производство силами компании работ, оказание услуг с предоставлением отсрочки платежа, в результате которых у компании возникает финансовый актив – дебиторская задолженность, подлежащая оплате денежными средствами или финансовыми активами.

Договоры на поставку или производство для компании товаров, продукции, работ, оказание компании услуг с предоставлением отсрочки платежа, в результате которых у компании возникает финансовое обязательство, – кредиторская задолженность, подлежащая оплате денежными средствами или финансовыми активами.

Договоры на покупку компанией векселей, договоры мены, в результате которых у компании возникает финансовый актив, – вексель, предназначенный для продажи, удерживаемый до погашения, за исключением случаев, когда оплата по векселю производится материальными и нематериальными активами, работами, услугами.

Договоры на покупку акций, облигаций других эмитентов, в т. ч. государственных облигаций, других ценных бумаг, в результате которых у компании возникает финансовый актив, – ценные бумаги для торговли, продажи, удержания до погашения или извлечения дохода от участия.

Договоры финансовой аренды, в результате которых у компании возникает или финансовый актив – дебиторская задолженность по предоставленной компанией аренде, или финансовое обязательство – кредиторская задолженность по платежам по предоставленной компании аренде.

Договоры о предоставлении компании займа, кредитные договоры с банками, конкретные сделки в рамках договоров кредитных линий (требования и обязательства по генеральным соглашениям об открытии кредитных линий не признаются на балансе, а учитываются за балансом), в результате которых у компании возникает финансовое обязательство, – задолженность по займам и кредитам полученным.

Договоры о предоставлении компанией гарантий, в результате которых у компании может возникнуть финансовое обязательство по выплате денежных средств или передаче других финансовых инструментов.

Договоры на покупку у компании векселей, облигаций компании, в результате которых у компании возникает финансовое обязательство, – векселя и облигации к оплате денежными средствами или другими финансовыми активами.

Договоры на покупку у компании эмитированных компанией акций, в результате которых у компании возникает финансовый актив, – дебиторская задолженность по оплате эмитированных и переданных покупателям акций компании.

Договоры о проведении операций с опционами, варрантами, фьючерсами, свопами и другими срочными и производными инструментами, базисным активом которых являются денежные средства в иностранной валюте или эмиссионные ценные бумаги, в результате которых у компании возникают безусловные финансовые требования и финансовые обязательства по поставке денежных средств или ценных бумаг.

Другие договоры, в результате которых у компании возникает или финансовый актив, и/или финансовое обязательство.

Приведенный перечень подлежит постоянному уточнению, пополнению в зависимости от освоения новых направлений деятельности, новых операции, изменения структуры, основной политики компании.

Финансовые инструменты, возникающие из всех договорных прав и обязательств по срочным сделкам, в том числе по операциям с производными финансовыми инструментами, если предметом контракта является ценовой риск, признаются в учете на дату заключения сделки.

Все другие финансовые инструменты признаются в учете на дату расчетов. Датой расчета признается день поставки актива.

В отношении финансовой отчетности за год, начинающийся 1 января 2005 г. или после этой даты, будут применяться принятые Советом по международным стандартам финансовой отчетности (далее – Совет) редакции МСФО 32 «Финансовые инструменты: раскрытие и представление информации» и МСФО 39 «Финансовые инструменты: признание и оценка», которые существенно отличаются от ныне действующих версий. Досрочный переход к пересмотренным стандартам допускается при условии, что речь идет о применении одновременно двух стандартов, а не одного из них.

МСФО 32 и 39 обеспечивают полное руководство в расчетах финансовых инструментов, представляющих собой большую часть активов и обязательств, практически любой компании, особенно финансовых учреждений. При разработке новых вариантов МСФО 32 и 39 Совет придерживается основополагающей концепции балансового учета финансовых инструментов методом смешанной оценки. Данные стандарты создавались в процессе многочисленных встреч членов Совета с представителями деловой сферы и аудиторских компаний.

Целью переработки стандартов было, прежде всего, их упрощение. Для этого Совет устранял несогласованности, публиковал разъяснения и принимал указания и директивы по применению стандартов. В стандарты, а также в руководство по применению МСФО 39 были интегрированы интерпретации Постоянного комитета по интерпретациям (ПКИ) и (частично модифицированные) – Комитета по разработке рекомендаций (КРР) по внедрению МСФО.

Структура обоих переработанных стандартов отвечает новой структуре МСФО и состоит из следующих элементов:

• введение;

• текст стандарта;

• руководство по применению;

• поправки к другим документам;

• утверждение Советом;

• основа для выводов;

• особые мнения;

• иллюстративные примеры для МСФО 32.

В переработанных версиях МСФО 32 и МСФО 39 устранены многочисленные повторы одних и тех же дефиниций. Теперь МСФО 32 содержит определения таких основных понятий, как:

• финансовый инструмент;

• финансовый актив;

• финансовое обязательство;

• долевой инструмент;

• справедливая стоимость.

Остальные понятия содержатся в МСФО 39. Переработка положений о разграничении долевых инструментов и финансовых обязательств повлекла дополнение определений финансового актива и финансового обязательства.

В стандарте подчеркивается, что решающим фактором для классификации инструмента является не его юридическая форма, а экономическое содержание. Поэтому наличие права на расторжение или обязательств обратного выкупа обусловливает обязательную классификацию инструмента как заемного капитала. Эти правила могут привести к различному балансовому учету активов (например, прав неакционеров на часть прибыли, «вечных» скрытых резервов или многочисленных разновидностей привилегированных акций), которые согласно Торговому кодексу или с точки зрения надзорного права должны быть признаны в качестве собственного капитала.

Эмитент сложных финансовых инструментов, которые носят характер как собственного, так и привлеченного капитала, например конвертируемых облигаций, должен в момент эмиссии разложить их на отдельные компоненты (Split Accounting). Так было отменено право выбора, предусматривавшееся стандартом МСФО 32.18. Отныне в обязательном порядке значение компонентов собственного капитала выводится в качестве остаточной величины путем вычета справедливой стоимости компонента заемного капитала из справедливой стоимости совокупного инструмента. Тем самым первоначальная оценка финансовых обязательств согласно МСФО 39 производится в соответствии с определением собственного капитала в МСФО 32. Стандарт МСФО 32 также определяет, что из конверсии в момент истечения срока погашения не должны проистекать ни прибыль, ни убыток, в то время как изменение условий конверсии влияет на результат.

Основные правила первоначального признания практически во всех стандартах финансовой отчетности предписывают учитывать активы при первоначальном признании их на балансе предприятия по стоимости приобретения. Регулирование же переоценки активов, их учета в последующих периодах сильно отличается в стандартах, особенно велики различия между родственными стандартами МСФО и GAAP. В следующих главах пойдет речь об особенностях последующего определения стоимости активов в этих стандартах.

Международные стандарты финансовой отчетности в отличие от других стандартов гораздо более ориентированы на рынок. Одними из основополагающих принципов является принципы относительности (relevance) и достоверности (reliability). Значение первого заключается в том, чтобы отчетность максимально способствовала принятию решений, то есть в конечном итоге была направлена на инвестора и соответствовала рынку. Принцип достоверности включает в себя пять подчиненных принципов: справедливого представления (faithful presentation), нейтральности (neutrality), превышения материи над формой (substance over form), осторожности (prudence) и полноты (completeness).

МСФО при создании стандартов стремится полностью соответствовать указанным принципам. При последующем определении стоимости активов (оценки активов после первоначального признания), стандарты предписывают учитывать их в соответствии со справедливой стоимостью. В контексте стандартов справедливой стоимостью является рыночная цена актива. Однако рынок (капитала, товаров и услуг) в том понятии, которое придают ему стандарты, зачастую отсутствует. Тогда компания вынуждена прибегать к другим методам оценки актива, предписываемым соответствующими стандартами, и в качестве справедливой стоимости может оказаться субъективная оценка предпринимателя.

МСФО 36 (ред. 1999 г.) «Обесценение активов» обязует предприятия на каждую отчетную дату при изменении индикаторов1 производить тест на обесценение активов2. Тест на обесценение активов заключается в сравнение балансовой стоимости актива с его возмещаемой стоимостью, которая является наибольшей величиной между чистой продажной ценой и ценностью использования3. Чистая продажная цена определяется как цена возможной продажи актива, а ценность использования – фактическая стоимость дисконтированных будущих потоков (притоки за минусом оттоков) от актива (рис. 1).

Если возмещаемая стоимость больше (меньше), чем балансовая стоимость, то предприятию надлежит дооценить (уценить) актив до величины возмещаемой стоимости, а соответственно разницу прибавить к (вычесть из) доходу(а) предприятия за отчетный период. Дооценка активов возможна только в случае, если до этого уже проводили уценение активов и только на величину этих бывших уценений (то есть максимум до величины самортизированных затрат на приобретение актива).

Однако в случае, когда рыночная цена основных средств (не попадающих под определение инвестиционной собственности и соответственно под МСФО 40) и нематериальных активов возможно переоценка. Под переоценкой понимается признание стоимости активов в балансе выше стоимости их приобретения. Разниц между переоцененной стоимостью активов (рыночной) в балансе и их исторической стоимостью (стоимостью их приобретения) проводится как увеличение резервного фонда. Обесценение активов в следующих периодах уменьшает этот резервный фонд. Снижение на величину большую, чем резервный фонд, влияет уже на доход компании (рис. 2).

Под действие МСФО 36 не попадают следующие активы:

• Запасы/регулируются МСФО 2 (ред. 1993 г.);

• Налоги на прибыль/МСФО 12 (ред. 1996 г.);

• Вознаграждение работников/МСФО 19 (ред. 1999 г.);

• Финансовые инструменты/МСФО 39 (ред. 2000 г.);

• Инвестиционная собственность/МСФО 40 (ред. 2000 г.).

Запасы оцениваются на каждую отчетную дату в соответствии с их чистой продажной ценой. Все колебания этой цены отражаются изменением балансовой стоимости активов. Дооценка запасов выше их стоимости приобретения (переоценка) не допустима.

Активные скрытые налоги проверяется каждые отчетный период на изменение объективных критериев, и соответственно корректируются на эти изменения.

Последующая оценка активов, предназначенных для исполнения обязательств компании перед ее работниками, производится в соответствии с МСФО 39.

Финансовые инструменты оцениваются после первоначального признания по их чистой продажной стоимости. Изменение стоимости признается в отчетном периоде как доходы или расходы компании. Исключением является категория финансовых активов, изменение стоимости которых можно учитывать с помощью резервного фонда до их окончательной продажи.

Под действие вышеупомянутых правил не попадают следующие финансовые инструменты:

• ссуды и дебиторская задолженность, предоставленные компанией и не предназначенные для торговли;

• инвестиции, удерживаемые до погашения;

• любые финансовые активы без рыночной котировки на активном рынке, справедливую стоимость которых нельзя определить с достаточной степенью достоверности.

Они учитываются по амортизированным или фактическим затратам. При возникновении признаков уценения или безнадежной задолженности, компания уменьшает стоимость на величину предполагаемых убытков и уменьшает соответственно доход отчетного периода, что близко к понятию ценности использования актива.

Американские стандарты, как и МСФО, происходящие от них, придерживаются больше принципов справедливой стоимости и ориентации на рынок за некоторыми исключениями.

Последующую оценку основных средств регулируют принятый в 1995 году Стандарт финансовой отчетности 121. Он также предписывает предприятию проводить тест на восстанавливаемость актива при изменении индикаторов состояния актива12. Тест на восстанавливаемость основного средства должен действительно установить – уменьшилась ли стоимость основного средства или нет (рис. 4). Основное средство уценяется до величины справедливой стоимости данного актива. В качестве справедливой стоимости рассматривается рыночная стоимость актива, при отсутствии возможности определения таковой – близкая к ней. Также существуют возможность взять за основу возмещаемую стоимость рассматриваемого актива. Величина уценки списывается как расходы отчетного периода.

Запасы в американских стандартах финансовой отчетности оцениваются после первоначального признания не согласно принципу их исторической стоимости, а согласно принципу «наименьшое» из затрат или рынка. Согласно этому принципу запасы оцениваются на конец года согласно их восстановительной стоимости (затраты на производство или приобретение таких же запасов) при условии, что они находятся в пределах их чистой продажной цены и чистой продажной цены за минусом обычной прибыли, а также не превышают стоимость их приобретения. Максимальная оценка запасов все равно не может превышать затраты на их приобретение.

Наиболее распространенными видами ценных бумаг являются акции и облигации. Владелец ценных бумаг имеет существенные права в отношении компании, выпустившей эти бумаги. Если предприятие владеет облигациями, выпущенными Государственным Казначейством США (US Treasure), то это значит, что Казначейство обязуется выплатить предприятию деньги в сумме, указанной на облигациях. Поэтому облигации Государственного Казначейства США являются средствами предприятия.

Рыночные (легкореализуемые) ценные бумаги представляют собой ценные бумаги, которые предполагается превратить в деньги в течение одного года. Предприятие приобретает рыночные ценные бумаги, чтобы иметь прибыль с вложенных в них средств. Рыночные ценные бумаги относятся к оборотным средствам предприятия.

В некоторых случаях владельцы привилегированных акций получают право их конвертации в обыкновенные акции по заранее оговоренной цене. Конвертируемые акции возвращаются их владельцем корпорации и аннулируются. Для удовлетворения возможных требований по конвертации привилегированных акций корпорация в течение срока действия права конвертации поддерживает соответствующий резерв обыкновенных акций. На дату конвертации сумма конвертируемых акций устраняется со счетов, и при этом начинают вести учет выпущенных им на замену акций, отражаемых по их номинальной стоимости.

При возникновении в ходе этой операции кредитной разницы между стоимостью конвертированных и выпущенных акций она относится на счет внесенного капитала, полученного в результате конвертации акций. При наличии же дебетовой разницы на ее сумму уменьшается баланс счета нераспределенной прибыли.

Одной из весьма часто встречающихся операций с акционерным капиталом является его дробление – увеличение числа акций при пропорциональном снижении номинальной стоимости отдельной акции. Возникающая в результате потеря стоимости каждой акции компенсируется акционерам посредством передачи им дополнительного числа акций меньшего номинала, в итоге суммарная стоимость акций, находящихся в руках каждого акционера, не меняется. Одной из наиболее характерных задач, реализуемых при дроблении акций, является ускорение их оборачиваемости, распространение среди более широкого круга лиц. Изменение номинальной стоимости акции сопровождается принятием соответствующих поправок к уставу корпорации.