а) как вести учет в условиях рыночной экономики;

б) как разобраться в зарубежных принципах и методиках учета и отчетности, решение которых вовсе не предполагает демонтаж существующей системы учета и ее замену западными аналогами.

Речь идет о серьезных изменениях, связанных с естественным расширением круга объектов учета, приданием гибкости в применении существующих и введением принципиально новых методик учета, изменением места бухгалтера в управлении хозяйственными процессами. Рыночная экономика диктует особые требования к качеству управления организации. Прежде всего это касается поиска путей для минимизации затрат и снижения себестоимости. Для эффективной работы организации необходимо оперативное и своевременное получение различной информации. Выживание и успех деятельности любого предприятия в условиях рыночной экономики во многом определяется степенью развития на нем столь актуального сегодня управленческого учета.

Несмотря на то что западная система представляет собой намного более обширную систему, нежели только учет (систему управления конечными показателями основной деятельности предприятия), организацию и создание системы управленческого учета в России следует рассматривать через призму прежде всего бухгалтерской системы, так как именно здесь создается основная информация, используемая в управленческом учете (о затратах и результатах).

Прилагая усилия к развитию и внедрению управленческого учета на российских предприятиях, нельзя забывать как о национальных особенностях развития экономики России, так и об опыте развитых стран мирового сообщества.

За последние годы осуществлены попытки объяснения теоретических основ управленческого учета в основном на примере зарубежных стран, однако, четкого определения специфических для России функций этого вида учета пока не выработано. При этом положении вещей переход на рыночные отношения, изменения в организации бухгалтерского учета настоятельно требуют решения данной проблемы, тем более, что в России и состав затрат, включаемых в себестоимость продукции (работ, услуг), и нормы обязательных, а также амортизационных отчислений, и налоговая система подвержены достаточно частым изменениям.

К проблемам управленческого учета необходимо подходить через понимание исторических особенностей развития страны и национальных особенностей ментальности населения, которому предстоит проводить в жизнь реформы, призванные перевести Россию в разряд стран с развитой экономикой.

Как показывает анализ отчетности, российских предприятий есть и позитивные сдвиги в корпоративном управлении ряда компаний. Главный из них – улучшение качества финансовой отчетности. Крупнейшие российские компании стали предоставлять отчетность, составленную по международным стандартам (или GAAP US), причем некоторые не только по итогам за год, но и за полугодие и даже квартал. В частности, это ОАО “ЛУКОЙЛ”, РАО “ЕЭС России”, ОАО “Газпром” и т. д. Однако по-прежнему акционерам трудно разобраться в бухгалтерской отчетности, поскольку лишь немногие компании предоставляют подробную пояснительную записку такой отчетности.

Еще одним положительным фактом является расширение и конкретизация требований к финансовой отчетности. Если ранее российская финансовая отчетность была ориентирована исключительно на предоставление 4-х основных табличных форм, то в настоящее время появились требования к раскрытию отдельных статей бухгалтерского баланса, комментариев к отчетности, оценке финансового состояния предприятия. Значительно увеличился объем, улучшилось содержание пояснительной записки к бухгалтерскому балансу и отчету о прибылях и убытках, что сказалось на информативности предоставляемой отчетности.

Анализ современного состояния системы управленческого учета в России, показывает, что существенная часть хозяйствующих субъектов пользуется теми или иными элементами управленческого учета, но не знает, что это и есть управленческий учет. Это относится, в первую очередь, к “новым” предприятиям и холдингам, к ситуации, когда на крупные российские предприятия приходит молодая, западно-ориентированная команда управленцев. У так называемых “старых” предприятий, которые составляют большую часть российской промышленности, ситуация хуже – они унаследовали с советских времен формы и методики калькулирования себестоимости, которые неприменимы к рыночным условиям хозяйствования, а проводить методологическую работу самостоятельно не в силах.

Новая учетная методология предоставляет возможность использования элементов западной системы «директ-костинг», суть которой заключается в раздельном учете прямых (переменных, производственных) и периодических (постоянных) затрат и калькулирования неполной (ограниченной) себестоимости.

Некоторые элементы этой системы могут быть применены в конкретных условиях переходного этапа российской экономики. Выделяют два преимущества «директ-костинг»: снижение трудоемкости, упрощение учета и посредством иного подхода к калькулированию – дополнительные аналитические возможности. Первая особенность реальна при организации учета на малых предприятиях.

Вторая особенность, которая, по сути дела, при практической реализации системы «директ-костинг» как бы исключает первую, – это создание самостоятельной системы управленческого учета, необходимой в условиях рынка на средних и крупных, со сложной внутренней структурой, крупносерийным и массовым типом производства предприятиях, то есть создание внутренней системы управления себестоимостью, что само по себе достаточно дорого и под силу только мощным и с финансовой точки зрения устойчивым предприятиям.

Как уже было подчеркнуто, одной из подсистем управленческого учета является учет по носителям затрат или калькулирование.

Отечественный учет, обслуживавший интересы централизованно управлявшейся экономики, представлял собой и до сих пор в основном представляет калькуляционный учет (хотя уже далеко не у всех субъектов рыночных отношений), то есть одной из целей традиционного отечественного бухгалтерского учета было составление точных калькуляций. При этом точность определялась, как правило, полнотой включения всех издержек отчетного периода в калькуляцию.

Относительно составления точных калькуляций. Не существует такой системы калькулирования затрат, которая позволила бы определить себестоимость единицы продукции со стопроцентной точностью. Любое косвенное отнесение затрат на изделие, как бы хорошо оно ни было обосновано, искажает фактическую себестоимость, снижает точность калькулирования. Если смотреть с этих позиций, то самой точной является калькуляция по прямым (переменным) расходам, которая получается при калькулировании по системе «директ-костинг». В этом случае в калькуляцию включаются расходы, непосредственно связанные с изготовлением данного изделия. Поэтому критерием точности исчисления себестоимости изделия должна быть не полнота включения затрат в себестоимость, а способ их отнесения на то или иное изделие. Необходимо подчеркнуть и то обстоятельство, что постоянные затраты в основном не связаны с производством данного конкретного изделия, а являются, как правило, периодическими и связаны с выпуском всего объема продукции предприятия. Поэтому тезис о том, что эти расходы также должны в обязательном порядке включаться в расчет себестоимости изделия, можно подвергнуть критике.

Необходимость составления точных, достоверных калькуляций была обусловлена в советском бухгалтерском учете системой государственного централизованного ценообразования. С развитием рыночных отношений постепенно расширяется самостоятельность предприятий, в том числе и в вопросах установления цен на свою продукцию с учетом складывающихся на рынке спроса и предложения. В результате изменяются задачи, стоящие перед бухгалтерским учетом и его подсистемой – калькулированием. В этих условиях задача калькулирования – не просто обеспечить фактическую себестоимость изделия, а рассчитать такую себестоимость, которая в сегодняшних условиях работы предприятия на рынке могла бы обеспечить ему определенную прибыль. Исходя, из рассчитанного уровня нужно так организовать производство, чтобы фактически обеспечить приемлемый уровень себестоимости и возможность ее постоянного снижения. Поэтому в настоящее время центр тяжести в калькуляционной работе постепенно должен переноситься с трудоемких расчетов по распределению косвенных расходов и определению точной фактической себестоимости на прогнозные расчеты себестоимости, составление обоснованных нормативных калькуляций, организацию контроля за их соблюдением в процессе производства. Кроме того, калькуляция себестоимости на уровне прямых (переменных) расходов в условиях рынка связана, как уже было сказано, с установлением нижнего предела цены, то есть предела, до которого предприятие еще может снизить цену в случае падения спроса на его продукцию или с целью завоевания определенного рынка.

В разрабатываемых в настоящее время национальных бухгалтерских стандартах – положениях по бухгалтерскому учету – необходимо определить основные принципы, которыми предприятия должны руководствоваться при выборе того или иного варианта организации учета затрат, а также постепенно предоставить предприятиям максимально возможную свободу в решении вопросов, связанных с калькулированием себестоимости.

Какую себестоимость калькулировать, как распределять накладные расходы, на все изделия, пропорционально той или иной базе, или только на их часть, или руководствоваться при этом какими-либо иными соображениями – эти вопросы должны составлять коммерческую тайну предприятия и решаться самим предприятием.

Это особенности начального этапа становления рыночных отношений. Как только заработают реальные рыночные механизмы, возникнет на том или ином рынке реальная конкуренция, руководителям предприятий обязательно понадобится информация о себестоимости видов продукции и видов деятельности, возникнет возможность и необходимость разделения затрат на прямые и косвенные, подсчета рентабельности и т. п. управленческих операций. А, значит, возникнут вопросы, как калькулировать, что можно делать, а что нельзя, как распределять накладные расходы. Право решения всех этих вопросов необходимо предоставить предприятиям, может быть, не сразу, постепенно, поэтапно, но тенденция в этом направлении прослеживается уже сегодня.

Как было уже сказано выше, на организацию управленческого учета на российских предприятиях существенно повлияли особенности отечественного бизнеса. Большинство средних отечественных компаний представляют собой неформальные холдинги, то есть совокупность организаций, которые юридически совершенно независимы друг от друга, но на деле принадлежат одному собственнику и управляются общим менеджментом. Для снижения рисков (в случае возможных попыток агрессивного поглощения, исков со стороны кредиторов, каких-то проблем с налоговыми и другими государственными органами) организации, входящие в такие холдинги, как правило, поделены на три условные группы:

• компании – активодержатели, на балансах которых учитываются недвижимость и наиболее ценные объекты основных средств;

• компании-операторы, осуществляющие производственную деятельность, арендуя при этом на льготных условиях основные средства у фирм – активодержателей;

• технические фирмы, используемые для управления денежными потоками и оптимизации налогообложения.

Бухгалтерский и налоговый учет в таких компаниях, как правило, отлажен и вполне устраивает налоговую инспекцию, но не позволяет получить важную информацию, необходимую руководству компании. Для того чтобы владельцы и менеджеры холдинга имели объективное представление о работе своей компании, на предприятии ведется управленческий учет, в котором отражается только реальная информация. (Как правило, сегодня этот учет производится только на основе данных о движении денежных средств. Однако для принятия грамотных управленческих решений не менее важна информация о реальных финансовых результатах.) Нужно заметить, что такой подход к управленческому учету справедлив для любых компаний: от больших официальных холдингов до совсем маленьких фирм, не имеющих холдинговой структуры.

Управленческий учет необходим как некоммерческому или государственному предприятию, так и коммерческим производителям продукции или организациям, предоставляющим услуги. Если какая-нибудь благотворительная организация намерена осуществить эффективное планирование на будущее и увеличить до максимального предела отдачу от своих ресурсов то, чтобы помочь своим менеджерам достичь этих целей, ей необходима качественная информация управленческого учета в той же степени, в какой она нужна любой компании, нацеленной на получение прибыли.

Управленческий учет в России получает все более широкое распространение, прежде всего в филиалах западных и крупных российских компаниях. Встречаются два типа отношений к управленческому учету.

Первый тип отношения характерен для представительств и филиалов зарубежных компаний. Такие клиенты хорошо знают и формулируют требования к управленческой информации корпоративного масштаба. Они требуют тщательного сбора данных, которые затем обрабатываются на уровне материнской компании. Но, к сожалению, с большой задержкой во времени.

При этом теряется роль оперативных данных, предназначенных для целей краткосрочного планирования и оперативного управления. Такой подход представляется несколько однобоким, нацеленным лишь на стратегические аспекты управленческого учета.

Другой тип отношения к управленческому учету свойственен крупным российским предприятиям. Такие корпорации в управленческом учете прежде всего ориентируются на учет затрат и оценку себестоимости продукции. Это другая вредная крайность в использовании управленческого учета.

Кроме того, технические задания на внедрение управленческого учета в проектах внедрения в этих компаниях составляют, как правило, главные бухгалтеры. В результате в модулях автоматизированных систем управления очень часто реализуются функции, дублирующие инструкции и положения по ведению финансового учета для целей налогообложения. Такого рода подход подменяет и выхолащивает саму суть системы управленческого учета.

Однако в последнее время появляются предприятия, пытающиеся использовать и расширить мировой опыт управленческого учета, адаптировать его к условиям российского рынка. Это, как правило, молодые и агрессивно развивающиеся компании, работающие в развитых секторах рынка в условиях жесткой конкуренции.

Адаптация бухгалтерского учета и отчетности России к международным учетным стандартам зависит не только от решения методологических, организационных и технических вопросов в области бухгалтерского учета, но и от степени развития рыночных отношений в деятельности организаций.

Например, Положение о бухгалтерском учете и отчетности разрешает использовать метод начисления в реализации продукции (она может считаться реализованной в момент отгрузки и предъявления платежных документов), однако ввиду недостаточной платежеспособности многих покупателей поставщики продукции не рискуют перейти на указанный метод и продолжают использовать кассовый метод учета реализации.

При недостаточной стабильности хозяйственных связей между организациями многие из них вынуждены создавать значительные сверхнормативные производственные запасы, что существенно затрудняет оценку остатков производственных запасов на начало и конец отчетного периода, а следовательно, и оценку израсходованных материальных ресурсов.

Нужно учитывать и тот факт, что при действующей налоговой системе часть организаций сознательно искажает учетные данные, влияющие на размеры объема реализации, прибыли, а следовательно, и налогов. В таких организациях адаптация бухгалтерского учета и отчетности к международным стандартам становится особенно проблематичной.

Бюджетирование. Управленческий учет и бюджетирование в условиях российской практики представляют собой два относительно самостоятельных вида финансовой деятельности, причем нередки случаи, когда компания использует только один из них. Однако эти процессы, являются по сути частями одного целого, и эффективное управление предприятием возможно только при наличии обоих процессов. Компаниям, в которых еще не внедрены ни бюджетирование, ни управленческий учет, целесообразно вводить их одновременно.

Постановка бюджетирования начинается с определения финансовой модели предприятия, что предполагает проведение анализа его организационно-функциональной структуры, материальных, денежных и документационных потоков и выявление точек концентрации финансовых результатов.

Кроме того, очень важно определить, какие виды бизнеса (направления) будут являться объектами планово-учетной деятельности, при этом необходимо соблюсти разумный баланс между чрезмерной детализацией и излишней обобщенностью. Определяющую роль играют пожелания собственников, особенности рынка (товара, работ или услуг), специфика управления бизнесом. Не менее важный элемент бюджетирования – определение центров ответственности.

После выделения основных планово-учетных элементов (бизнес-направлений и центров ответственности) разрабатывается номенклатура статей бюджетов. Одновременно осуществляется классификация затратных статей на переменные и постоянные, прямые и косвенные (особую важность здесь приобретают упоминавшиеся принципы существенности и рациональности, когда затраты на получение какой-либо информации не должны превышать извлекаемых из этой информации выгод). На основе вышеперечисленных процедур и осуществляется процесс бюджетирования.

Однако составление бюджета – это только полдела. Не менее важный контроль за его исполнением, сопоставление фактических показателей с плановыми и последующий анализ выявленных отклонений. Именно регистры управленческого учета позволяют получить информацию о фактическом исполнении бюджета. Поэтому управленческий учет должен быть построен на тех же принципах, что и бюджетный процесс: однотипная номенклатура статей доходов и расходов с возможностью их отнесения на тот или иной центр ответственности и вид деятельности.

Только после одновременной постановки как учетного, так и бюджетного процессов возможна полноценная работа системы управленческого учета: на основе анализа отчетности, полученной из регистров управленческого учета по различным аналитическим срезам (поставщикам, кодам затрат, видам продукции, срокам и т. п.), принимаются управленческие решения.

Практика управленческого учета отечественных компаний. [7]Важнейшими задачами многих отечественных компаний являются, с одной стороны, постановка системы управленческого учета, позволяющей получить необходимую руководителям управленческую информацию, а с другой – составление отчетности в соответствии с западными стандартами – желательное условие в случае привлечения иностранных инвесторов. Компания Faberlic объединила решение этих задач, создав систему управленческого учета на основе ГААП США.

Реализация проекта постановки системы управленческого учета в компании Faberlic началась в январе 2003 года. Компания активно росла, и руководству потребовались более эффективные инструменты для принятия решений по управлению расширяющимся бизнесом. Проблемы сбора и обработки информации о деятельности компании на тот момент были достаточно типичными для развивающихся компаний – неполная достоверность данных, получаемых от дочерних обществ, запаздывание информации, отсутствие четкой системы управленческого учета и бюджетирования. Первоначально руководством была поставлена задача создания системы планирования, бюджетирования и контроля исполнения бюджетов, затем эта задача расширилась – необходимо было наладить регулярную подготовку управленческой отчетности.

Предполагалось, что в будущем компания столкнется с необходимостью привлечения средств международных инвесторов, поэтому для минимизации затрат было решено строить систему управленческого учета таким образом, чтобы на ее основе можно было формировать отчетность по западным стандартам. Предпочтение было отдано стандартам ГААП США, поскольку МСФО оказалось сложнее приспособить для целей управления компанией. Так, Faberlic в большей степени подходили методы переоценки запасов, основных средств, амортизации некоторых нематериальных активов, заложенные в ГААП США.

За основу управленческого учета Faberlic взяты следующие основные принципы ГААП США:

1. Принцип стоимости (все активы учитываются по цене приобретения; обязательства и составляющие собственного капитала отражаются по сумме, зафиксированной на момент их возникновения).

2. Принцип соответствия доходов и расходов. Доходы относятся к тому отчетному периоду, в котором товары были проданы, услуги оказаны, а расходы – к периоду, когда они были понесены для получения этих доходов (учет по методу начисления).

3. Принцип непрерывности (компания собирается продолжать свою деятельность вечно). Кроме того, решено было использовать предусмотренные ГААП США правила группировки активов в порядке убывания их ликвидности и отдельное отражение дебетового и кредитового сальдо.

Отчетные формы системы управленческой отчетности создавались на основе порядка расположения активов и пассивов, рекомендованного ГААП США: активы – в порядке убывания ликвидности, пассивы – в порядке убывания срочности погашения. В таблице 3.1 приведена свернутая форма баланса. В развернутую форму добавляются подразделы «Счета к получению», «Предоплаченные расходы», отдельными строками выделяются крупные дебиторы. Управленческий учет ведется в долларах США. План счетов управленческого учета и порядок учета операций построены в соответствии с рекомендациями ГААП США.

В то же время отдельные положения американских стандартов в силу трудоемкости их исполнения в существующей системе управленческого учета решено не соблюдать. Сейчас признано нецелесообразным оценивать запасы сырья по правилам ГААП США (по наименьшей из двух величин – себестоимости или чистой цене продаж), поэтому стоимость запасов отражается по цене приобретения, которая, как правило, очень близка к рыночной. То же касается и готовой продукции, поскольку срок ее реализации не превышает трех месяцев.

В то же время отдельные положения американских стандартов в силу трудоемкости их исполнения в существующей системе управленческого учета решено не соблюдать. Сейчас признано нецелесообразным оценивать запасы сырья по правилам ГААП США (по наименьшей из двух величин – себестоимости или чистой цене продаж), поэтому стоимость запасов отражается по цене приобретения, которая, как правило, очень близка к рыночной. То же касается и готовой продукции, поскольку срок ее реализации не превышает трех месяцев.

Решено не создавать резервы под обесценение запасов. В силу специфики бизнеса производить переоценку таких запасов пришлось бы ежемесячно, что привело бы к росту трудозатрат. Сырье, которое может быть отнесено к запасу под списание сегодня, в следующем периоде в силу изменения технологии производства или ассортимента продукции может стать производственным запасом. В таком случае начислять резервы и, следовательно, уменьшать прибыль на объем этих резервов нет смысла. Поэтому списание производится только по факту.

В пояснительной записке к финансовой отчетности не расшифровываются все строки отчетности, как того требует ГААП США. Вместо этого приводятся анализ тенденций изменений в структуре баланса, анализ источников финансирования деятельности компании, анализ динамики коэффициентов (ликвидности, оборачиваемости и т. д.), то есть в качестве пояснений к отчетности анализируется финансово-хозяйственная деятельность предприятия. Нет необходимости готовить и отчет об изменениях в собственном капитале.

Система управленческого учета компании базируется на первичных данных бухгалтерского учета, который ведется в программе «1С: Бухгалтерия», а также на информации торгово-складской программы. Данные управленческого учета собираются из этих двух систем в программе «GAAP для платформы 7.7» (надстройка к «1С: Бухгалтерия», разработанная московской фирмой «ПиБи»).

Для автоматического формирования проводок между российским планом счетов и планом счетов управленческого учета была настроена карта соответствия (см. таблицу 3.2). По одним счетам такое соответствие является однозначным, по другим – нет. Например, между отдельными юридическими лицами внутри компании существуют хозяйственные отношения. Расчеты между ними при создании консолидированной отчетности необходимо исключать. Для этого обороты по соответствующим счетам и контрагентам направляются на счет управленческого учета 777 «Начальные остатки», благодаря чему задолженность по внутренним расчетам в управленческом учете не отражается.

Данные управленческого учета, касающиеся движения денежных средств, получаются из бухгалтерского учета путем следующего преобразования проводок:

• перенос суммы по счету из базы российского учета на соответствующий счет в документах управленческой отчетности;

• перенос в систему параллельного учета только дебетового или только кредитового оборота по счету;

б) как разобраться в зарубежных принципах и методиках учета и отчетности, решение которых вовсе не предполагает демонтаж существующей системы учета и ее замену западными аналогами.

Речь идет о серьезных изменениях, связанных с естественным расширением круга объектов учета, приданием гибкости в применении существующих и введением принципиально новых методик учета, изменением места бухгалтера в управлении хозяйственными процессами. Рыночная экономика диктует особые требования к качеству управления организации. Прежде всего это касается поиска путей для минимизации затрат и снижения себестоимости. Для эффективной работы организации необходимо оперативное и своевременное получение различной информации. Выживание и успех деятельности любого предприятия в условиях рыночной экономики во многом определяется степенью развития на нем столь актуального сегодня управленческого учета.

Несмотря на то что западная система представляет собой намного более обширную систему, нежели только учет (систему управления конечными показателями основной деятельности предприятия), организацию и создание системы управленческого учета в России следует рассматривать через призму прежде всего бухгалтерской системы, так как именно здесь создается основная информация, используемая в управленческом учете (о затратах и результатах).

Прилагая усилия к развитию и внедрению управленческого учета на российских предприятиях, нельзя забывать как о национальных особенностях развития экономики России, так и об опыте развитых стран мирового сообщества.

За последние годы осуществлены попытки объяснения теоретических основ управленческого учета в основном на примере зарубежных стран, однако, четкого определения специфических для России функций этого вида учета пока не выработано. При этом положении вещей переход на рыночные отношения, изменения в организации бухгалтерского учета настоятельно требуют решения данной проблемы, тем более, что в России и состав затрат, включаемых в себестоимость продукции (работ, услуг), и нормы обязательных, а также амортизационных отчислений, и налоговая система подвержены достаточно частым изменениям.

К проблемам управленческого учета необходимо подходить через понимание исторических особенностей развития страны и национальных особенностей ментальности населения, которому предстоит проводить в жизнь реформы, призванные перевести Россию в разряд стран с развитой экономикой.

Как показывает анализ отчетности, российских предприятий есть и позитивные сдвиги в корпоративном управлении ряда компаний. Главный из них – улучшение качества финансовой отчетности. Крупнейшие российские компании стали предоставлять отчетность, составленную по международным стандартам (или GAAP US), причем некоторые не только по итогам за год, но и за полугодие и даже квартал. В частности, это ОАО “ЛУКОЙЛ”, РАО “ЕЭС России”, ОАО “Газпром” и т. д. Однако по-прежнему акционерам трудно разобраться в бухгалтерской отчетности, поскольку лишь немногие компании предоставляют подробную пояснительную записку такой отчетности.

Еще одним положительным фактом является расширение и конкретизация требований к финансовой отчетности. Если ранее российская финансовая отчетность была ориентирована исключительно на предоставление 4-х основных табличных форм, то в настоящее время появились требования к раскрытию отдельных статей бухгалтерского баланса, комментариев к отчетности, оценке финансового состояния предприятия. Значительно увеличился объем, улучшилось содержание пояснительной записки к бухгалтерскому балансу и отчету о прибылях и убытках, что сказалось на информативности предоставляемой отчетности.

Анализ современного состояния системы управленческого учета в России, показывает, что существенная часть хозяйствующих субъектов пользуется теми или иными элементами управленческого учета, но не знает, что это и есть управленческий учет. Это относится, в первую очередь, к “новым” предприятиям и холдингам, к ситуации, когда на крупные российские предприятия приходит молодая, западно-ориентированная команда управленцев. У так называемых “старых” предприятий, которые составляют большую часть российской промышленности, ситуация хуже – они унаследовали с советских времен формы и методики калькулирования себестоимости, которые неприменимы к рыночным условиям хозяйствования, а проводить методологическую работу самостоятельно не в силах.

Новая учетная методология предоставляет возможность использования элементов западной системы «директ-костинг», суть которой заключается в раздельном учете прямых (переменных, производственных) и периодических (постоянных) затрат и калькулирования неполной (ограниченной) себестоимости.

Некоторые элементы этой системы могут быть применены в конкретных условиях переходного этапа российской экономики. Выделяют два преимущества «директ-костинг»: снижение трудоемкости, упрощение учета и посредством иного подхода к калькулированию – дополнительные аналитические возможности. Первая особенность реальна при организации учета на малых предприятиях.

Вторая особенность, которая, по сути дела, при практической реализации системы «директ-костинг» как бы исключает первую, – это создание самостоятельной системы управленческого учета, необходимой в условиях рынка на средних и крупных, со сложной внутренней структурой, крупносерийным и массовым типом производства предприятиях, то есть создание внутренней системы управления себестоимостью, что само по себе достаточно дорого и под силу только мощным и с финансовой точки зрения устойчивым предприятиям.

Как уже было подчеркнуто, одной из подсистем управленческого учета является учет по носителям затрат или калькулирование.

Отечественный учет, обслуживавший интересы централизованно управлявшейся экономики, представлял собой и до сих пор в основном представляет калькуляционный учет (хотя уже далеко не у всех субъектов рыночных отношений), то есть одной из целей традиционного отечественного бухгалтерского учета было составление точных калькуляций. При этом точность определялась, как правило, полнотой включения всех издержек отчетного периода в калькуляцию.

Относительно составления точных калькуляций. Не существует такой системы калькулирования затрат, которая позволила бы определить себестоимость единицы продукции со стопроцентной точностью. Любое косвенное отнесение затрат на изделие, как бы хорошо оно ни было обосновано, искажает фактическую себестоимость, снижает точность калькулирования. Если смотреть с этих позиций, то самой точной является калькуляция по прямым (переменным) расходам, которая получается при калькулировании по системе «директ-костинг». В этом случае в калькуляцию включаются расходы, непосредственно связанные с изготовлением данного изделия. Поэтому критерием точности исчисления себестоимости изделия должна быть не полнота включения затрат в себестоимость, а способ их отнесения на то или иное изделие. Необходимо подчеркнуть и то обстоятельство, что постоянные затраты в основном не связаны с производством данного конкретного изделия, а являются, как правило, периодическими и связаны с выпуском всего объема продукции предприятия. Поэтому тезис о том, что эти расходы также должны в обязательном порядке включаться в расчет себестоимости изделия, можно подвергнуть критике.

Необходимость составления точных, достоверных калькуляций была обусловлена в советском бухгалтерском учете системой государственного централизованного ценообразования. С развитием рыночных отношений постепенно расширяется самостоятельность предприятий, в том числе и в вопросах установления цен на свою продукцию с учетом складывающихся на рынке спроса и предложения. В результате изменяются задачи, стоящие перед бухгалтерским учетом и его подсистемой – калькулированием. В этих условиях задача калькулирования – не просто обеспечить фактическую себестоимость изделия, а рассчитать такую себестоимость, которая в сегодняшних условиях работы предприятия на рынке могла бы обеспечить ему определенную прибыль. Исходя, из рассчитанного уровня нужно так организовать производство, чтобы фактически обеспечить приемлемый уровень себестоимости и возможность ее постоянного снижения. Поэтому в настоящее время центр тяжести в калькуляционной работе постепенно должен переноситься с трудоемких расчетов по распределению косвенных расходов и определению точной фактической себестоимости на прогнозные расчеты себестоимости, составление обоснованных нормативных калькуляций, организацию контроля за их соблюдением в процессе производства. Кроме того, калькуляция себестоимости на уровне прямых (переменных) расходов в условиях рынка связана, как уже было сказано, с установлением нижнего предела цены, то есть предела, до которого предприятие еще может снизить цену в случае падения спроса на его продукцию или с целью завоевания определенного рынка.

В разрабатываемых в настоящее время национальных бухгалтерских стандартах – положениях по бухгалтерскому учету – необходимо определить основные принципы, которыми предприятия должны руководствоваться при выборе того или иного варианта организации учета затрат, а также постепенно предоставить предприятиям максимально возможную свободу в решении вопросов, связанных с калькулированием себестоимости.

Какую себестоимость калькулировать, как распределять накладные расходы, на все изделия, пропорционально той или иной базе, или только на их часть, или руководствоваться при этом какими-либо иными соображениями – эти вопросы должны составлять коммерческую тайну предприятия и решаться самим предприятием.

Это особенности начального этапа становления рыночных отношений. Как только заработают реальные рыночные механизмы, возникнет на том или ином рынке реальная конкуренция, руководителям предприятий обязательно понадобится информация о себестоимости видов продукции и видов деятельности, возникнет возможность и необходимость разделения затрат на прямые и косвенные, подсчета рентабельности и т. п. управленческих операций. А, значит, возникнут вопросы, как калькулировать, что можно делать, а что нельзя, как распределять накладные расходы. Право решения всех этих вопросов необходимо предоставить предприятиям, может быть, не сразу, постепенно, поэтапно, но тенденция в этом направлении прослеживается уже сегодня.

Как было уже сказано выше, на организацию управленческого учета на российских предприятиях существенно повлияли особенности отечественного бизнеса. Большинство средних отечественных компаний представляют собой неформальные холдинги, то есть совокупность организаций, которые юридически совершенно независимы друг от друга, но на деле принадлежат одному собственнику и управляются общим менеджментом. Для снижения рисков (в случае возможных попыток агрессивного поглощения, исков со стороны кредиторов, каких-то проблем с налоговыми и другими государственными органами) организации, входящие в такие холдинги, как правило, поделены на три условные группы:

• компании – активодержатели, на балансах которых учитываются недвижимость и наиболее ценные объекты основных средств;

• компании-операторы, осуществляющие производственную деятельность, арендуя при этом на льготных условиях основные средства у фирм – активодержателей;

• технические фирмы, используемые для управления денежными потоками и оптимизации налогообложения.

Бухгалтерский и налоговый учет в таких компаниях, как правило, отлажен и вполне устраивает налоговую инспекцию, но не позволяет получить важную информацию, необходимую руководству компании. Для того чтобы владельцы и менеджеры холдинга имели объективное представление о работе своей компании, на предприятии ведется управленческий учет, в котором отражается только реальная информация. (Как правило, сегодня этот учет производится только на основе данных о движении денежных средств. Однако для принятия грамотных управленческих решений не менее важна информация о реальных финансовых результатах.) Нужно заметить, что такой подход к управленческому учету справедлив для любых компаний: от больших официальных холдингов до совсем маленьких фирм, не имеющих холдинговой структуры.

Управленческий учет необходим как некоммерческому или государственному предприятию, так и коммерческим производителям продукции или организациям, предоставляющим услуги. Если какая-нибудь благотворительная организация намерена осуществить эффективное планирование на будущее и увеличить до максимального предела отдачу от своих ресурсов то, чтобы помочь своим менеджерам достичь этих целей, ей необходима качественная информация управленческого учета в той же степени, в какой она нужна любой компании, нацеленной на получение прибыли.

Управленческий учет в России получает все более широкое распространение, прежде всего в филиалах западных и крупных российских компаниях. Встречаются два типа отношений к управленческому учету.

Первый тип отношения характерен для представительств и филиалов зарубежных компаний. Такие клиенты хорошо знают и формулируют требования к управленческой информации корпоративного масштаба. Они требуют тщательного сбора данных, которые затем обрабатываются на уровне материнской компании. Но, к сожалению, с большой задержкой во времени.

При этом теряется роль оперативных данных, предназначенных для целей краткосрочного планирования и оперативного управления. Такой подход представляется несколько однобоким, нацеленным лишь на стратегические аспекты управленческого учета.

Другой тип отношения к управленческому учету свойственен крупным российским предприятиям. Такие корпорации в управленческом учете прежде всего ориентируются на учет затрат и оценку себестоимости продукции. Это другая вредная крайность в использовании управленческого учета.

Кроме того, технические задания на внедрение управленческого учета в проектах внедрения в этих компаниях составляют, как правило, главные бухгалтеры. В результате в модулях автоматизированных систем управления очень часто реализуются функции, дублирующие инструкции и положения по ведению финансового учета для целей налогообложения. Такого рода подход подменяет и выхолащивает саму суть системы управленческого учета.

Однако в последнее время появляются предприятия, пытающиеся использовать и расширить мировой опыт управленческого учета, адаптировать его к условиям российского рынка. Это, как правило, молодые и агрессивно развивающиеся компании, работающие в развитых секторах рынка в условиях жесткой конкуренции.

Адаптация бухгалтерского учета и отчетности России к международным учетным стандартам зависит не только от решения методологических, организационных и технических вопросов в области бухгалтерского учета, но и от степени развития рыночных отношений в деятельности организаций.

Например, Положение о бухгалтерском учете и отчетности разрешает использовать метод начисления в реализации продукции (она может считаться реализованной в момент отгрузки и предъявления платежных документов), однако ввиду недостаточной платежеспособности многих покупателей поставщики продукции не рискуют перейти на указанный метод и продолжают использовать кассовый метод учета реализации.

При недостаточной стабильности хозяйственных связей между организациями многие из них вынуждены создавать значительные сверхнормативные производственные запасы, что существенно затрудняет оценку остатков производственных запасов на начало и конец отчетного периода, а следовательно, и оценку израсходованных материальных ресурсов.

Нужно учитывать и тот факт, что при действующей налоговой системе часть организаций сознательно искажает учетные данные, влияющие на размеры объема реализации, прибыли, а следовательно, и налогов. В таких организациях адаптация бухгалтерского учета и отчетности к международным стандартам становится особенно проблематичной.

Бюджетирование. Управленческий учет и бюджетирование в условиях российской практики представляют собой два относительно самостоятельных вида финансовой деятельности, причем нередки случаи, когда компания использует только один из них. Однако эти процессы, являются по сути частями одного целого, и эффективное управление предприятием возможно только при наличии обоих процессов. Компаниям, в которых еще не внедрены ни бюджетирование, ни управленческий учет, целесообразно вводить их одновременно.

Постановка бюджетирования начинается с определения финансовой модели предприятия, что предполагает проведение анализа его организационно-функциональной структуры, материальных, денежных и документационных потоков и выявление точек концентрации финансовых результатов.

Кроме того, очень важно определить, какие виды бизнеса (направления) будут являться объектами планово-учетной деятельности, при этом необходимо соблюсти разумный баланс между чрезмерной детализацией и излишней обобщенностью. Определяющую роль играют пожелания собственников, особенности рынка (товара, работ или услуг), специфика управления бизнесом. Не менее важный элемент бюджетирования – определение центров ответственности.

После выделения основных планово-учетных элементов (бизнес-направлений и центров ответственности) разрабатывается номенклатура статей бюджетов. Одновременно осуществляется классификация затратных статей на переменные и постоянные, прямые и косвенные (особую важность здесь приобретают упоминавшиеся принципы существенности и рациональности, когда затраты на получение какой-либо информации не должны превышать извлекаемых из этой информации выгод). На основе вышеперечисленных процедур и осуществляется процесс бюджетирования.

Однако составление бюджета – это только полдела. Не менее важный контроль за его исполнением, сопоставление фактических показателей с плановыми и последующий анализ выявленных отклонений. Именно регистры управленческого учета позволяют получить информацию о фактическом исполнении бюджета. Поэтому управленческий учет должен быть построен на тех же принципах, что и бюджетный процесс: однотипная номенклатура статей доходов и расходов с возможностью их отнесения на тот или иной центр ответственности и вид деятельности.

Только после одновременной постановки как учетного, так и бюджетного процессов возможна полноценная работа системы управленческого учета: на основе анализа отчетности, полученной из регистров управленческого учета по различным аналитическим срезам (поставщикам, кодам затрат, видам продукции, срокам и т. п.), принимаются управленческие решения.

Практика управленческого учета отечественных компаний. [7]Важнейшими задачами многих отечественных компаний являются, с одной стороны, постановка системы управленческого учета, позволяющей получить необходимую руководителям управленческую информацию, а с другой – составление отчетности в соответствии с западными стандартами – желательное условие в случае привлечения иностранных инвесторов. Компания Faberlic объединила решение этих задач, создав систему управленческого учета на основе ГААП США.

Реализация проекта постановки системы управленческого учета в компании Faberlic началась в январе 2003 года. Компания активно росла, и руководству потребовались более эффективные инструменты для принятия решений по управлению расширяющимся бизнесом. Проблемы сбора и обработки информации о деятельности компании на тот момент были достаточно типичными для развивающихся компаний – неполная достоверность данных, получаемых от дочерних обществ, запаздывание информации, отсутствие четкой системы управленческого учета и бюджетирования. Первоначально руководством была поставлена задача создания системы планирования, бюджетирования и контроля исполнения бюджетов, затем эта задача расширилась – необходимо было наладить регулярную подготовку управленческой отчетности.

Предполагалось, что в будущем компания столкнется с необходимостью привлечения средств международных инвесторов, поэтому для минимизации затрат было решено строить систему управленческого учета таким образом, чтобы на ее основе можно было формировать отчетность по западным стандартам. Предпочтение было отдано стандартам ГААП США, поскольку МСФО оказалось сложнее приспособить для целей управления компанией. Так, Faberlic в большей степени подходили методы переоценки запасов, основных средств, амортизации некоторых нематериальных активов, заложенные в ГААП США.

За основу управленческого учета Faberlic взяты следующие основные принципы ГААП США:

1. Принцип стоимости (все активы учитываются по цене приобретения; обязательства и составляющие собственного капитала отражаются по сумме, зафиксированной на момент их возникновения).

2. Принцип соответствия доходов и расходов. Доходы относятся к тому отчетному периоду, в котором товары были проданы, услуги оказаны, а расходы – к периоду, когда они были понесены для получения этих доходов (учет по методу начисления).

3. Принцип непрерывности (компания собирается продолжать свою деятельность вечно). Кроме того, решено было использовать предусмотренные ГААП США правила группировки активов в порядке убывания их ликвидности и отдельное отражение дебетового и кредитового сальдо.

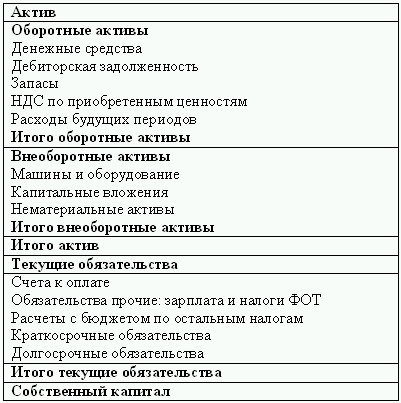

Отчетные формы системы управленческой отчетности создавались на основе порядка расположения активов и пассивов, рекомендованного ГААП США: активы – в порядке убывания ликвидности, пассивы – в порядке убывания срочности погашения. В таблице 3.1 приведена свернутая форма баланса. В развернутую форму добавляются подразделы «Счета к получению», «Предоплаченные расходы», отдельными строками выделяются крупные дебиторы. Управленческий учет ведется в долларах США. План счетов управленческого учета и порядок учета операций построены в соответствии с рекомендациями ГААП США.

Таблица 3.1. Свернутая форма баланса юридического лица корпорации Faberlic

Решено не создавать резервы под обесценение запасов. В силу специфики бизнеса производить переоценку таких запасов пришлось бы ежемесячно, что привело бы к росту трудозатрат. Сырье, которое может быть отнесено к запасу под списание сегодня, в следующем периоде в силу изменения технологии производства или ассортимента продукции может стать производственным запасом. В таком случае начислять резервы и, следовательно, уменьшать прибыль на объем этих резервов нет смысла. Поэтому списание производится только по факту.

В пояснительной записке к финансовой отчетности не расшифровываются все строки отчетности, как того требует ГААП США. Вместо этого приводятся анализ тенденций изменений в структуре баланса, анализ источников финансирования деятельности компании, анализ динамики коэффициентов (ликвидности, оборачиваемости и т. д.), то есть в качестве пояснений к отчетности анализируется финансово-хозяйственная деятельность предприятия. Нет необходимости готовить и отчет об изменениях в собственном капитале.

Система управленческого учета компании базируется на первичных данных бухгалтерского учета, который ведется в программе «1С: Бухгалтерия», а также на информации торгово-складской программы. Данные управленческого учета собираются из этих двух систем в программе «GAAP для платформы 7.7» (надстройка к «1С: Бухгалтерия», разработанная московской фирмой «ПиБи»).

Для автоматического формирования проводок между российским планом счетов и планом счетов управленческого учета была настроена карта соответствия (см. таблицу 3.2). По одним счетам такое соответствие является однозначным, по другим – нет. Например, между отдельными юридическими лицами внутри компании существуют хозяйственные отношения. Расчеты между ними при создании консолидированной отчетности необходимо исключать. Для этого обороты по соответствующим счетам и контрагентам направляются на счет управленческого учета 777 «Начальные остатки», благодаря чему задолженность по внутренним расчетам в управленческом учете не отражается.

Данные управленческого учета, касающиеся движения денежных средств, получаются из бухгалтерского учета путем следующего преобразования проводок:

• перенос суммы по счету из базы российского учета на соответствующий счет в документах управленческой отчетности;

• перенос в систему параллельного учета только дебетового или только кредитового оборота по счету;