1) находят в Главной книге соответствующий дебетуемый или кредитуемый счет;

2) переносят из книги дату совершения операции;

3) в графе «Справка о проводке» фиксируют номер страницы журнала, где выполнена соответствующая запись;

4) в графе «Дебет» или «Кредит» записывают сумму данной операции из журнала.

Данные Главной книги переносятся в пробный неоткорректированный баланс, составляемый по окончании отчетного периода после внесения всех записей в журналы и Главную книгу.

Пробный баланс составляется по данным Главной книги. Исчисленное сальдо по каждому счету в порядке их расположения переносится из Главной книги. Затем происходит сравнение итога дебетовых и кредитовых сальдо всех счетов. Сальдо по счетам в пробном балансе может быть нормальным или необычным.

Нормальное сальдо имеет место, когда по пассивному счету оно кредитовое, а по активному – дебетовое. Необычное сальдо возникает вследствие того, что отдельные счета бухгалтерского учета могут быть активно-пассивными, иметь в большинстве ситуаций дебетовое сальдо (например, счет расчетов с подотчетными лицами) или кредитовое (например, счет расчетов с поставщиками и подрядчиками) и значительно реже – кредитовое или дебетовое.

Назначение пробного неоткорректированного баланса состоит в возможности сверки итога дебетового и кредитового сальдо по счетам Главной книги за отчетный период, а также использования для внесения корректировочных записей и составления форм финансовой отчетности.

Наиболее важным и ответственным этапом учетного процесса в международной практике является трансформация данных неоткорректированного пробного баланса. Она характерна для активов, пассивов и капитала, когда хозяйственные операции вызывают их изменения в течение более одного отчетного периода. Эти записи охватывают балансовые и временные счета.

Балансовыми (реальными, постоянными) являются счета, сальдо которых относится только к текущему отчетному периоду и представлено в бухгалтерском балансе. Они связаны с основным балансовым уравнением, согласно которому активы компании равны сумме ее обязательств и капитала владельцев. К ним относятся задолженность работникам компании, векселя, подлежащие оплате, задолженность по лизинговым платежам, уставный фонд, привилегированные акции, обыкновенные акции и др.

Временные (номинальные) счета характеризуются тем, что ведутся по каждому виду доходов и расходов. Они открываются в каждом отчетном периоде, и по его окончании их сальдо включается в Отчет о прибылях и убытках. Таким образом, временные счета используются для учета изменений данных постоянных счетов по операциям коммерческого характера, а по окончании месяца их сальдо списывается на постоянные счета. В следующем отчетном периоде номинальные счета открывают заново, и начального сальдо они не имеют. К ним относят доходы от производственной деятельности, доходы от розничных продаж, доходы от экспортных операций, издержки по доставке, издержки по упаковке, расходы по хранению и др.

Оценочные корректировки делаются в том случае, когда сумма доходов или расходов, которые должны быть отнесены на данный отчетный период, не может быть точно определена. Классическими примерами таких оценочных корректировок являются начисление износа основных средств, начисление амортизации нематериальных активов и начисление резерва по сомнительным долгам. В этих случаях дебетуется счет расходов, а кредитуется контрактивный счет (счет, корректирующий активный).

Например,начисление износа основных средств (на соответствующую расчетную величину) оформляется проводкой:

Д Расходы на износ основных средств.

К Накопленный износ.

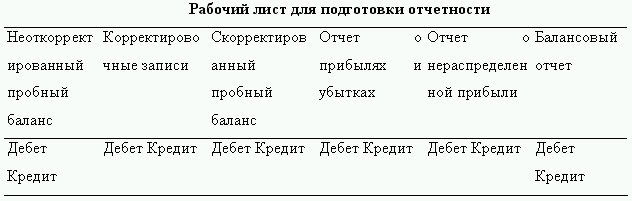

Корректирующие проводки записываются (последним числом отчетного периода) в Журнал операций и переносятся в Главную книгу, после чего составляется скорректированный Пробный Баланс. На основании скорректированного пробного баланса составляются баланс и отчет о прибылях и убытках. Они могут быть составлены с помощью так называемого Рабочего листа (Work Sheet). В этом случае к скорректированному пробному балансу добавляются две колонки: баланс (дебет и кредит) и отчет о прибылях и убытках (дебет и кредит), и в эти колонки разносится информация из колонки «Скорректированный пробный баланс» (балансовые счета – в колонку баланса, счета доходов и расходов – в отчет о прибылях и убытках). Разница между колонками дебет и кредит в отчете о прибылях и убытках составляет чистую прибыль. На эту же величину не должны сходиться колонки дебет и кредит баланса. Это финальная проверка правильности составления финансовых отчетов.

Так называемый рабочий лист (worksheet) является вспомогательным средством при подготовке отчетности и не входит в перечень документов, обязательных для представления внешним пользователям в соответствии с СААР. Компании имеют право использовать или не использовать его. Согласно СААР формальные корректировочные записи должны быть занесены не только в рабочий лист, но и в соответствующие журналы и счета. Однако при аудиторской проверке данные рабочего листа служат в качестве дополнительного доказательства правильности ведения бухгалтерского учета в компании.

Рабочий лист представляет собой состоящую из нескольких колонок таблицу-пустографку, включающую колонки дебета и кредита для неоткорректированного пробного баланса, корректировочных журнальных записей, скорректированного пробного баланса, а также подготавливаемых на их основе конечных отчетов: отчета о прибылях и убытках, отчета о нераспределенной прибыли и балансового отчета.

Название и сальдо счета переносятся из главной книги в рабочий лист для последующей обработки. Последняя может проводиться как в ручном, так и в автоматическом режиме на компьютере. Для этого используется программное обеспечение типа «электронная таблица» (spreadsheet), например программа Excel или специализированные бухгалтерские программы.

Название и сальдо счета переносятся из главной книги в рабочий лист для последующей обработки. Последняя может проводиться как в ручном, так и в автоматическом режиме на компьютере. Для этого используется программное обеспечение типа «электронная таблица» (spreadsheet), например программа Excel или специализированные бухгалтерские программы.

Скорректированный пробный баланс является результатом проводки по счетам обычных и корректировочных журнальных записей. Он используется для сверки равенства дебетов и кредитов после внесения AJEs. Данный баланс включает балансы всех счетов, которые указываются в финансовой отчетности компании, за исключением нераспределенной прибыли. По сравнению с неоткорректированным, скорректированный баланс может включать некоторые новые счета и не включать старые, закрытые корректировочными записями.

Финансовая отчетность выступает в качестве основного итога учетного цикла, поскольку именно на ее основе принимаются решения относительно данной компании внешние пользователи (инвесторы, кредиторы и т. д.). В принципе такие отчеты могут быть подготовлены за любой период, однако наиболее распространенными являются месячные, квартальные и годовые отчеты.

Основой подготовки отчета о прибылях и убытках, отчета нераспределенной прибыли и балансового отчета служит непосредственно скорректированный пробный баланс. При этом в первую очередь составляется отчет о прибылях и убытках, поскольку для вычисления нераспределенной прибыли надо сначала знать чистую прибыль. Окончательный баланс нераспределенной прибыли вычисляется непосредственно на основе отчета о ней, а не скорректированного пробного баланса.

Балансы временных счетов переносятся в отчет о прибылях и убытках, а постоянных – в балансовый отчет.

Кроме корректирующих записей в конце отчетного периода (года) должны быть сделаны закрывающие записи, или проводки (closing entries), которые закрывают (обнуляют) счета доходов и расходов. Поскольку счета доходов и расходов являются временными, т. е. ведутся только в течение отчетного периода, то в конце отчетного периода они должны быть закрыты (приведены к нулю). Напомним, что по определению доходы и расходы являются изменением собственного капитала, поэтому они в конечном итоге должны быть закрыты на счета собственного капитала. Процесс закрытия счетов необходим для подготовки временных счетов к следующему периоду.

Процедуру закрытия счетов доходов и расходов на собственный капитал можно разбить на два этапа.

Этап I. Счета доходов и расходов закрываются на сводный счет прибылей и убытков (Income Summary). Счета доходов, имеющие кредитовое сальдо, закрываются проводкой: дебет счета доходов, кредит сводного счета прибылей и убытков. Счета расходов, имеющие дебетовое сальдо, закрываются проводкой: дебет сводного счета прибылей и убытков, кредит счета расходов. Таким образом, на сводном счете прибылей и убытков собирается информация обо всех доходах (по кредиту) и расходах (по дебету) предприятия за отчетный год, необходимая для составления отчета о прибылях и убытках. Сальдо данного счета представляет собой чистую прибыль (кредитовое сальдо) или чистый убыток (дебетовое сальдо) за отчетный период.

Этап II.Сводный счет прибылей и убытков закрывается на счета собственного капитала. Для индивидуальных частных предприятий и партнерств сводный счет закрывается непосредственно на счет капитала владельца (капиталов владельцев). Для корпорации сводный счет закрывается на счете накопленной нераспределенной чистой прибыли. При наличии кредитового сальдо сводный счет закрывается проводкой: дебет сводного счета прибылей и убытков, кредит счетов капитала; при наличии дебетового сальдо – проводкой: кредит сводного счета прибылей и убытков, дебет счетов капитала. Таким образом, сводный счет прибылей и убытков играет вспомогательную «транзитную» роль: он открывается и закрывается в конце отчетного периода для обобщения информации о доходах и расходах предприятия.

Для проверки правильности отражения закрывающих записей может составляться пробный баланс после закрытия счетов (Post-Closing Trail Balance). Для этого в рабочий лист вместо граф «Баланс» и «Отчет о прибылях и убытках» добавляется графа «Пробный баланс после закрытия счетов» (дебет и кредит), куда переносится информация о сальдо балансовых счетов после закрывающих записей.

Закрывающие записи представляют собой финальный этап учетного цикла предприятия. Однако существует возможность еще одного технического приема, который называется обратными, или реверсирующими, записями, или проводками (reversing entries). Данные записи не являются обязательным элементом учетного цикла, а лишь представляют собой возможную альтернативу, которая может быть использована бухгалтером для облегчения последующей работы.

Обратные записи делаются в первый день нового отчетного периода и представляют собой записи, обратные корректирующим записям, сделанным в конце предыдущего отчетного периода. Отметим, что не все корректирующие записи могут реверсироваться – оценочные корректировки и первый вариант корректирующих проводок для предоплаченных расходов и доходов не могут быть реверсированы. Данные обратные записи позволяют бухгалтеру в новом отчетном периоде не отслеживать корректирующие записи предыдущего отчетного периода.

Если бухгалтер не пользуется обратными записями, то в учете проводки по начислению процентов и последующему погашению задолженности будут выглядеть следующим образом.

Пример. Предприятие Х в обмен на выписанный простой вексель получило кредит 1 октября 2004 г. в размере $ 1000 под 12 % годовых на условиях оплаты всей суммы процентов в момент погашения основной суммы займа. 1 октября 2004 г. предприятие отразило данную операцию в учете так:

10.1.2005

Денежные средства – 1000

Векселя к оплате – 1000

Предприятие Х 31 декабря 2004 г. (конец отчетного периода) не будет платить проценты, однако расходы на проценты за октябрь, ноябрь и декабрь ($1000 х 0,12 х 3: 12 = $30) уже понесены и относятся к отчетному периоду.

Данные расходы не отражены в учете и должны быть начислены корректирующей проводкой 31 декабря 2004 г.:

12.31.2004

Расходы на проценты – 30

Проценты к выплате (начисленные проценты) – 30

Таким образом, в отчетности за 2004 г. будут отражены как расходы, относящиеся к данному отчетному периоду (отчет о прибылях и убытках), так и соответствующие обязательства (начисленные обязательства в балансе). В момент погашения задолженности и выплаты процентов в следующем отчетном периоде будет сделана сложная проводка:

10.1.2005

Векселя к оплате – 1000

Проценты к выплате – 30

Расходы на проценты – 90

Денежные средства – 1120

Отметим, что проценты, относящиеся к периоду с января по сентябрь 2005 г., отражаются как расходы 2005 г.

Для того чтобы рассчитать величину процентов, относящуюся к 2005 г., и записать проводку по погашению задолженности и выплате процентов, бухгалтеру необходимо помнить, что в конце предыдущего отчетного периода была сделана корректирующая запись на проценты, относящиеся к предыдущему периоду, а также знать величину этих начисленных процентов. Такой дополнительной работы позволяют избежать обратные проводки.

Трансформационные записи, которые производятся в конце каждого отчетного периода, имеют целью соотнести доходы и расходы согласно правилу соответствия.

Реверсивная запись – это запись в Общем журнале, которая производится в первый день нового отчетного периода и является записью, обратной трансформационной записи предыдущего периода. Реверсы применяются не по всем корректировкам, а только по начислениям: доходов и расходов. В результате регистрации реверсов и переноса информации на счета в Главную книгу на счетах Доходов и Расходов могут быть получены «ненормальные остатки».

Например, по счету «Расходы на оплату труда» в результате реверсивной записи по дебету счета «Накопленные обязательства» и кредиту счета «Расходы на оплату труда» возникнет остаток в части кредита. На начало периода это является нормальным и говорит о произведенных реверсивных записях на этих счетах.

В составляемом после закрытия временных счетов пробном балансе приводятся только балансы постоянных счетов. Цель этого шага состоит в сверке равенства сумм дебетов и кредитов после осуществления закрывающих временные счета записей, что особенно важно для компаний, использующих большое количество счетов.

После журнальной записи и проводки по счетам корректировочных записей счета компании в принципе готовы для использования в следующем учетном периоде. Однако многие компании считают для себя более удобным использовать журнальные записи аннулирующие корректировочные записи reversing journal entry – RJE), ведущие к отсрочке отражения: доходов или расходов, начисляемых в соответствии с целесообразным методом, или к начислению в отчетном периоде доходов и расходов, реально имеющих место в последующем периоде (как в приведенном выше примере с начислением заработной платы). RJE делаются по усмотрению компании и допускаются «Общепринятыми принципами бухгалтерского учета».

Основными характеристиками RJE являются:

• датирование следующим за днем завершения отчетного периода днем;

• использование тех же счетов, что и при AJE, но с противоположно направленным начислением дебетов и кредитов;

• проводка по счетам.

2.4. Материальные и нематериальные активы

2) переносят из книги дату совершения операции;

3) в графе «Справка о проводке» фиксируют номер страницы журнала, где выполнена соответствующая запись;

4) в графе «Дебет» или «Кредит» записывают сумму данной операции из журнала.

Данные Главной книги переносятся в пробный неоткорректированный баланс, составляемый по окончании отчетного периода после внесения всех записей в журналы и Главную книгу.

Пробный баланс составляется по данным Главной книги. Исчисленное сальдо по каждому счету в порядке их расположения переносится из Главной книги. Затем происходит сравнение итога дебетовых и кредитовых сальдо всех счетов. Сальдо по счетам в пробном балансе может быть нормальным или необычным.

Нормальное сальдо имеет место, когда по пассивному счету оно кредитовое, а по активному – дебетовое. Необычное сальдо возникает вследствие того, что отдельные счета бухгалтерского учета могут быть активно-пассивными, иметь в большинстве ситуаций дебетовое сальдо (например, счет расчетов с подотчетными лицами) или кредитовое (например, счет расчетов с поставщиками и подрядчиками) и значительно реже – кредитовое или дебетовое.

Назначение пробного неоткорректированного баланса состоит в возможности сверки итога дебетового и кредитового сальдо по счетам Главной книги за отчетный период, а также использования для внесения корректировочных записей и составления форм финансовой отчетности.

Наиболее важным и ответственным этапом учетного процесса в международной практике является трансформация данных неоткорректированного пробного баланса. Она характерна для активов, пассивов и капитала, когда хозяйственные операции вызывают их изменения в течение более одного отчетного периода. Эти записи охватывают балансовые и временные счета.

Балансовыми (реальными, постоянными) являются счета, сальдо которых относится только к текущему отчетному периоду и представлено в бухгалтерском балансе. Они связаны с основным балансовым уравнением, согласно которому активы компании равны сумме ее обязательств и капитала владельцев. К ним относятся задолженность работникам компании, векселя, подлежащие оплате, задолженность по лизинговым платежам, уставный фонд, привилегированные акции, обыкновенные акции и др.

Временные (номинальные) счета характеризуются тем, что ведутся по каждому виду доходов и расходов. Они открываются в каждом отчетном периоде, и по его окончании их сальдо включается в Отчет о прибылях и убытках. Таким образом, временные счета используются для учета изменений данных постоянных счетов по операциям коммерческого характера, а по окончании месяца их сальдо списывается на постоянные счета. В следующем отчетном периоде номинальные счета открывают заново, и начального сальдо они не имеют. К ним относят доходы от производственной деятельности, доходы от розничных продаж, доходы от экспортных операций, издержки по доставке, издержки по упаковке, расходы по хранению и др.

Оценочные корректировки делаются в том случае, когда сумма доходов или расходов, которые должны быть отнесены на данный отчетный период, не может быть точно определена. Классическими примерами таких оценочных корректировок являются начисление износа основных средств, начисление амортизации нематериальных активов и начисление резерва по сомнительным долгам. В этих случаях дебетуется счет расходов, а кредитуется контрактивный счет (счет, корректирующий активный).

Например,начисление износа основных средств (на соответствующую расчетную величину) оформляется проводкой:

Д Расходы на износ основных средств.

К Накопленный износ.

Корректирующие проводки записываются (последним числом отчетного периода) в Журнал операций и переносятся в Главную книгу, после чего составляется скорректированный Пробный Баланс. На основании скорректированного пробного баланса составляются баланс и отчет о прибылях и убытках. Они могут быть составлены с помощью так называемого Рабочего листа (Work Sheet). В этом случае к скорректированному пробному балансу добавляются две колонки: баланс (дебет и кредит) и отчет о прибылях и убытках (дебет и кредит), и в эти колонки разносится информация из колонки «Скорректированный пробный баланс» (балансовые счета – в колонку баланса, счета доходов и расходов – в отчет о прибылях и убытках). Разница между колонками дебет и кредит в отчете о прибылях и убытках составляет чистую прибыль. На эту же величину не должны сходиться колонки дебет и кредит баланса. Это финальная проверка правильности составления финансовых отчетов.

Так называемый рабочий лист (worksheet) является вспомогательным средством при подготовке отчетности и не входит в перечень документов, обязательных для представления внешним пользователям в соответствии с СААР. Компании имеют право использовать или не использовать его. Согласно СААР формальные корректировочные записи должны быть занесены не только в рабочий лист, но и в соответствующие журналы и счета. Однако при аудиторской проверке данные рабочего листа служат в качестве дополнительного доказательства правильности ведения бухгалтерского учета в компании.

Рабочий лист представляет собой состоящую из нескольких колонок таблицу-пустографку, включающую колонки дебета и кредита для неоткорректированного пробного баланса, корректировочных журнальных записей, скорректированного пробного баланса, а также подготавливаемых на их основе конечных отчетов: отчета о прибылях и убытках, отчета о нераспределенной прибыли и балансового отчета.

Скорректированный пробный баланс является результатом проводки по счетам обычных и корректировочных журнальных записей. Он используется для сверки равенства дебетов и кредитов после внесения AJEs. Данный баланс включает балансы всех счетов, которые указываются в финансовой отчетности компании, за исключением нераспределенной прибыли. По сравнению с неоткорректированным, скорректированный баланс может включать некоторые новые счета и не включать старые, закрытые корректировочными записями.

Финансовая отчетность выступает в качестве основного итога учетного цикла, поскольку именно на ее основе принимаются решения относительно данной компании внешние пользователи (инвесторы, кредиторы и т. д.). В принципе такие отчеты могут быть подготовлены за любой период, однако наиболее распространенными являются месячные, квартальные и годовые отчеты.

Основой подготовки отчета о прибылях и убытках, отчета нераспределенной прибыли и балансового отчета служит непосредственно скорректированный пробный баланс. При этом в первую очередь составляется отчет о прибылях и убытках, поскольку для вычисления нераспределенной прибыли надо сначала знать чистую прибыль. Окончательный баланс нераспределенной прибыли вычисляется непосредственно на основе отчета о ней, а не скорректированного пробного баланса.

Балансы временных счетов переносятся в отчет о прибылях и убытках, а постоянных – в балансовый отчет.

Кроме корректирующих записей в конце отчетного периода (года) должны быть сделаны закрывающие записи, или проводки (closing entries), которые закрывают (обнуляют) счета доходов и расходов. Поскольку счета доходов и расходов являются временными, т. е. ведутся только в течение отчетного периода, то в конце отчетного периода они должны быть закрыты (приведены к нулю). Напомним, что по определению доходы и расходы являются изменением собственного капитала, поэтому они в конечном итоге должны быть закрыты на счета собственного капитала. Процесс закрытия счетов необходим для подготовки временных счетов к следующему периоду.

Процедуру закрытия счетов доходов и расходов на собственный капитал можно разбить на два этапа.

Этап I. Счета доходов и расходов закрываются на сводный счет прибылей и убытков (Income Summary). Счета доходов, имеющие кредитовое сальдо, закрываются проводкой: дебет счета доходов, кредит сводного счета прибылей и убытков. Счета расходов, имеющие дебетовое сальдо, закрываются проводкой: дебет сводного счета прибылей и убытков, кредит счета расходов. Таким образом, на сводном счете прибылей и убытков собирается информация обо всех доходах (по кредиту) и расходах (по дебету) предприятия за отчетный год, необходимая для составления отчета о прибылях и убытках. Сальдо данного счета представляет собой чистую прибыль (кредитовое сальдо) или чистый убыток (дебетовое сальдо) за отчетный период.

Этап II.Сводный счет прибылей и убытков закрывается на счета собственного капитала. Для индивидуальных частных предприятий и партнерств сводный счет закрывается непосредственно на счет капитала владельца (капиталов владельцев). Для корпорации сводный счет закрывается на счете накопленной нераспределенной чистой прибыли. При наличии кредитового сальдо сводный счет закрывается проводкой: дебет сводного счета прибылей и убытков, кредит счетов капитала; при наличии дебетового сальдо – проводкой: кредит сводного счета прибылей и убытков, дебет счетов капитала. Таким образом, сводный счет прибылей и убытков играет вспомогательную «транзитную» роль: он открывается и закрывается в конце отчетного периода для обобщения информации о доходах и расходах предприятия.

Для проверки правильности отражения закрывающих записей может составляться пробный баланс после закрытия счетов (Post-Closing Trail Balance). Для этого в рабочий лист вместо граф «Баланс» и «Отчет о прибылях и убытках» добавляется графа «Пробный баланс после закрытия счетов» (дебет и кредит), куда переносится информация о сальдо балансовых счетов после закрывающих записей.

Закрывающие записи представляют собой финальный этап учетного цикла предприятия. Однако существует возможность еще одного технического приема, который называется обратными, или реверсирующими, записями, или проводками (reversing entries). Данные записи не являются обязательным элементом учетного цикла, а лишь представляют собой возможную альтернативу, которая может быть использована бухгалтером для облегчения последующей работы.

Обратные записи делаются в первый день нового отчетного периода и представляют собой записи, обратные корректирующим записям, сделанным в конце предыдущего отчетного периода. Отметим, что не все корректирующие записи могут реверсироваться – оценочные корректировки и первый вариант корректирующих проводок для предоплаченных расходов и доходов не могут быть реверсированы. Данные обратные записи позволяют бухгалтеру в новом отчетном периоде не отслеживать корректирующие записи предыдущего отчетного периода.

Если бухгалтер не пользуется обратными записями, то в учете проводки по начислению процентов и последующему погашению задолженности будут выглядеть следующим образом.

Пример. Предприятие Х в обмен на выписанный простой вексель получило кредит 1 октября 2004 г. в размере $ 1000 под 12 % годовых на условиях оплаты всей суммы процентов в момент погашения основной суммы займа. 1 октября 2004 г. предприятие отразило данную операцию в учете так:

10.1.2005

Денежные средства – 1000

Векселя к оплате – 1000

Предприятие Х 31 декабря 2004 г. (конец отчетного периода) не будет платить проценты, однако расходы на проценты за октябрь, ноябрь и декабрь ($1000 х 0,12 х 3: 12 = $30) уже понесены и относятся к отчетному периоду.

Данные расходы не отражены в учете и должны быть начислены корректирующей проводкой 31 декабря 2004 г.:

12.31.2004

Расходы на проценты – 30

Проценты к выплате (начисленные проценты) – 30

Таким образом, в отчетности за 2004 г. будут отражены как расходы, относящиеся к данному отчетному периоду (отчет о прибылях и убытках), так и соответствующие обязательства (начисленные обязательства в балансе). В момент погашения задолженности и выплаты процентов в следующем отчетном периоде будет сделана сложная проводка:

10.1.2005

Векселя к оплате – 1000

Проценты к выплате – 30

Расходы на проценты – 90

Денежные средства – 1120

Отметим, что проценты, относящиеся к периоду с января по сентябрь 2005 г., отражаются как расходы 2005 г.

Для того чтобы рассчитать величину процентов, относящуюся к 2005 г., и записать проводку по погашению задолженности и выплате процентов, бухгалтеру необходимо помнить, что в конце предыдущего отчетного периода была сделана корректирующая запись на проценты, относящиеся к предыдущему периоду, а также знать величину этих начисленных процентов. Такой дополнительной работы позволяют избежать обратные проводки.

Трансформационные записи, которые производятся в конце каждого отчетного периода, имеют целью соотнести доходы и расходы согласно правилу соответствия.

Реверсивная запись – это запись в Общем журнале, которая производится в первый день нового отчетного периода и является записью, обратной трансформационной записи предыдущего периода. Реверсы применяются не по всем корректировкам, а только по начислениям: доходов и расходов. В результате регистрации реверсов и переноса информации на счета в Главную книгу на счетах Доходов и Расходов могут быть получены «ненормальные остатки».

Например, по счету «Расходы на оплату труда» в результате реверсивной записи по дебету счета «Накопленные обязательства» и кредиту счета «Расходы на оплату труда» возникнет остаток в части кредита. На начало периода это является нормальным и говорит о произведенных реверсивных записях на этих счетах.

В составляемом после закрытия временных счетов пробном балансе приводятся только балансы постоянных счетов. Цель этого шага состоит в сверке равенства сумм дебетов и кредитов после осуществления закрывающих временные счета записей, что особенно важно для компаний, использующих большое количество счетов.

После журнальной записи и проводки по счетам корректировочных записей счета компании в принципе готовы для использования в следующем учетном периоде. Однако многие компании считают для себя более удобным использовать журнальные записи аннулирующие корректировочные записи reversing journal entry – RJE), ведущие к отсрочке отражения: доходов или расходов, начисляемых в соответствии с целесообразным методом, или к начислению в отчетном периоде доходов и расходов, реально имеющих место в последующем периоде (как в приведенном выше примере с начислением заработной платы). RJE делаются по усмотрению компании и допускаются «Общепринятыми принципами бухгалтерского учета».

Основными характеристиками RJE являются:

• датирование следующим за днем завершения отчетного периода днем;

• использование тех же счетов, что и при AJE, но с противоположно направленным начислением дебетов и кредитов;

• проводка по счетам.

2.4. Материальные и нематериальные активы

Долгосрочные активы используются в хозяйственной деятельности предприятий и организаций в течение нескольких учетных периодов. В целях соблюдения заложенного в GAAP принципа соотнесения доходов и затрат на их получение за траты на приобретение или самостоятельное создание долгосрочных активов переносятся на себестоимость реализованных товаров и услуг по частям. В этом состоит основное отличие затрат на долгосрочные активы от затрат на текущие активы (товарно-материальные запасы), которые расходуются в течение одного учетного периода и сопоставляются с полученными в течение него доходами.

Долгосрочные активы делятся, прежде всего, на материальные, или реальные (tangible), и нематериальные (intangible).

Основными признаками материальных активов являются:

• наличие их физического воплощения (в виде зданий, оборудования, земли и т. д.);

• использование их непосредственно в деятельности компании (в противоположность использованию для перепродажи или инвестирования в другие компании);

• способность приносить выгоду в течение нескольких учетных периодов.

Нематериальные долгосрочные активы отличаются от материальных только первым из вышеперечисленных признаков, а именно: они не связаны с неким физически существующим предметом. Их стоимость определяется наличием у компании оп-целенных прав, использование которых дает возможность извлечь коммерческую выгоду при ведении различного рода хозяйственной деятельности. Нематериальные долгосрочные активы включают, в частности, торговые марки, патенты, авторские права и так называемый гудвилл (goodwill) – денежную оценку наличия устойчивой клиентуры, деловых связей, престижа торговых марок и прочих нематериальных факторов, способных повлечь за собой повышение прибыльности компании в будущем.

В зависимости от учета переноса стоимости материальных долгосрочных активов на продукцию различают три их вида:

• активы, стоимость которых убывает в результате их износа переносится на продукцию методом амортизации (здания, оборудование и т. д.);

• активы, стоимость которых убывает в результате их истощения (природные ископаемые, лесные ресурсы и т. д.);

• актив, стоимость которого в ходе производственной деятельности не убывает (земля).

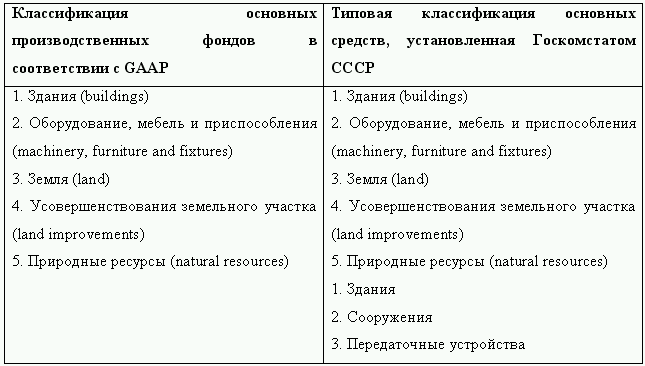

Материальные долгосрочные активы иначе называются материальными основными фондами (tangible fixed assets) или основными производственными фондами (plant assets) и в соответствии с GAAP отражаются в балансовом отчете под рубрикой «Собственность, здания и оборудование» (Property, Plant and Equipment), которой в отечественном учете соответствует рубрика «Основные средства».

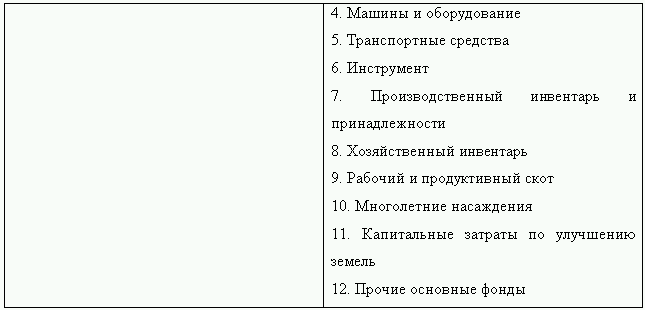

В соответствии с «Общепринятыми принципами бухгалтерского учета» основные производственные фонды классифицируются по следующим видам (для сопоставления приведем одновременно и аналогичную классификацию, сделанную Госкомстатом СССР).

Покажем далее порядок отражения в учете выделенных в соответствии с GААР видов основных производственных фондов.

Покажем далее порядок отражения в учете выделенных в соответствии с GААР видов основных производственных фондов.

Здания (примерно соответствует рубрикам «Здания» и «Сооружения» в классификации Госкомстата) отражаются по стоимости, включающей затраты на их проектирование и сооружение, в том числе затраты на проведение земляных работ, необходимых для сооружения здания (например, закладки фундамента).

Оборудование, мебель и приспособления (примерно соответствует рубрикам "Передаточные устройства', «Машины и оборудование», «Транспортные средства», «Инструмент», «Производственный инвентарь и принадлежности», «Хозяйственный инвентарь» и частично рубрике «Прочие основные фонды» в классификации Госкомстата) отражаются, по стоимости затрат, на их приобретение и подготовку к эксплуатации, включая проведение монтажных работ, создание и установку станин, платформ и т. д. Сюда же включаются затраты на частичное изменение конструкции производственных помещений (например, установка или перемещение стенок, перегородок и т. д.), но не затраты на полномасштабную перестройку производственных помещений.

Земля, под которой понимается участок земли некой площади, но не содержащиеся в ней полезные ископаемые, в ходе эксплуатации не исчезает и не сокращается в размере, и поэтому стоимость ее не уменьшается в результате начисления амортизации или расходов, связанных с истощением недр. На счет «Земля» капитализируется только стоимость земельного участка, непосредственно используемого в производственных целях, в то время как затраты на покупку неиспользуемой земли рассматриваются в качестве инвестиций и относятся соответственно на счет инвестиций. На счет «Земля» также капитализируются затраты на землеустроительные работы общего характера, такие, как планировка, осушение, проведение дорожек, установка уличных фонарей и т. д. (в противоположность раскопке котлована под здания, затраты на которую идут на счет соответствующего здания), а также затраты на износ стоящих на данном участке земли старых зданий. Исключение составляют компании, специализирующиеся на операциях с недвижимостью. На их балансах участки земли отражаются в качестве товарно-материальных запасов.

Усовершенствования земельного участка (примерно соответствует рубрике «Капитальные затраты по улучшению земель» в классификации Госкомстата) включают улучшения преходящего характера, т. е. существующие на протяжении пусть и продолжительного, но ограниченного интервала времени. Поэтому их стоимость со временем уменьшается, на них может начисляться амортизация. К числу таких усовершенствований относится сооружение подъездных путей, автостоянок, заборов и т. д. Свойство обесцениваться определяет ведение самостоятельного счета (счетов) усовершенствований земельного участка, на который капитализируется их стоимость (а не отнесение последней, на счет «Земля»).

Природные ресурсы согласно GААР также имеют денежную стоимость. Затраты на основные производственные фонды, осуществленные для получения дохода (или в более широком смысле для коммерческой выгоды) в течение более чем одного отчетного периода, называются капитальными затратами (capital [expenditures). Их перенос на дебет активных счетов называется капитализацией этих затрат.

Таким образом, капитальные затраты оборачиваются в терпение нескольких периодов в отличие от затрат текущих (revenue expenditures), которые оборачиваются за один учетный период и соотносятся с полученным за этот период доходом. В целом капитализации подлежат следующие типы затрат: цена приобретенных основных производственных фондов в соответствии со счетом-фактурой, за вычетом возможных скидок, налог на продажу, расходы на доставку и страховку в ходе доставки, прочие страховые расходы, импортные пошлины, комиссионные, проценты, начисленные в ходе строительства, расходы на пробные пуски и отладку оборудования, накладные расходы по подготовке к эксплуатации как нового, так и бывшего в употреблении оборудования. То есть в принципе капитализируются все расходы, направленные на обеспечение и повышение эффективности эксплуатации основных производственных фондов, произведенные после их приобретения, но до начала непосредственной эксплуатации.

Однако капитализации подлежат не все затраты, сделанные в результате приобретения основных производственных фондов. В частности, не капитализируются затраты на обучение персонала работе на приобретенном оборудовании, поскольку считается, что эти затраты ведут к повышению эффективности работы не самого оборудования, а сотрудников компании; затраты на демонтаж и утилизацию основных производственных фондов по истечении срока их эксплуатации; расходы по выплате ежегодных налогов на собственность, каковой являются основные производственные фонды, и премии за их страхование также не капитализируются, а относятся к текущим расходам соответствующих периодов; проценты по задолженности (при приобретении основных производственных фондов в кредит), поскольку на момент их выплаты производственные фонды уже готовы к использованию и эксплуатируются; предложенные продавцом, но не использованные покупателем скидки с цены основных производственных фондов (эти неиспользованные скидки рассматриваются как финансовые затраты, поскольку они не увеличивают стоимости приобретенных фондов).

В балансовом отчете компаний основные производственные фонды отражаются по балансовой стоимости. Она зависит от метода ее оценки и способа оплаты приобретения основных производственных фондов.

Амортизация представляет собой отражение в бухгалтерском учете процесса обесценения (износа) основных средств, в ходе их использования и сопоставления затрат на них с доходами, получаемыми при их помощи в течение нескольких периодов. Поскольку в ходе использования основные средства постепенно расходуются, то их расход отражается по дебету затратного счета «Затраты на износ (обесценение)», или «Амортизационные затраты» (depreciation expense).

В производственных компаниях затраты на амортизацию (износ) в течение отчетного периода включаются в себестоимость реализованных товаров (cost of goods sold), которая отражается в отчетности после момента продажи этих товаров. В компаниях непроизводственной сферы расходы на амортизацию, как правило, относятся к расходам на сбыт или управленческим расходам в зависимости от функционального назначения амортизируемого основного средства.

Исходя из принципа двойной записи, суммы амортизации одновременно отражаются по кредиту счета "Накопленная амортизация» или «Накопленный износ» (accumulated depreciation). Счет накопленной амортизации является контрсчетом по отношению к счету основных средств. Последний содержит информацию об их балансовой стоимости, а счет накопленной амортизации – о том, насколько эта балансовая стоимость сократилась за счет обесценения основных средств, в ходе эксплуатации.

Начисление амортизации за учетный период, проводится следующей журнальной записью, дебетующей затраты на (амортизацию и кредитующей объем накопленной амортизации на одну и ту же величину:

Долгосрочные активы делятся, прежде всего, на материальные, или реальные (tangible), и нематериальные (intangible).

Основными признаками материальных активов являются:

• наличие их физического воплощения (в виде зданий, оборудования, земли и т. д.);

• использование их непосредственно в деятельности компании (в противоположность использованию для перепродажи или инвестирования в другие компании);

• способность приносить выгоду в течение нескольких учетных периодов.

Нематериальные долгосрочные активы отличаются от материальных только первым из вышеперечисленных признаков, а именно: они не связаны с неким физически существующим предметом. Их стоимость определяется наличием у компании оп-целенных прав, использование которых дает возможность извлечь коммерческую выгоду при ведении различного рода хозяйственной деятельности. Нематериальные долгосрочные активы включают, в частности, торговые марки, патенты, авторские права и так называемый гудвилл (goodwill) – денежную оценку наличия устойчивой клиентуры, деловых связей, престижа торговых марок и прочих нематериальных факторов, способных повлечь за собой повышение прибыльности компании в будущем.

В зависимости от учета переноса стоимости материальных долгосрочных активов на продукцию различают три их вида:

• активы, стоимость которых убывает в результате их износа переносится на продукцию методом амортизации (здания, оборудование и т. д.);

• активы, стоимость которых убывает в результате их истощения (природные ископаемые, лесные ресурсы и т. д.);

• актив, стоимость которого в ходе производственной деятельности не убывает (земля).

Материальные долгосрочные активы иначе называются материальными основными фондами (tangible fixed assets) или основными производственными фондами (plant assets) и в соответствии с GAAP отражаются в балансовом отчете под рубрикой «Собственность, здания и оборудование» (Property, Plant and Equipment), которой в отечественном учете соответствует рубрика «Основные средства».

В соответствии с «Общепринятыми принципами бухгалтерского учета» основные производственные фонды классифицируются по следующим видам (для сопоставления приведем одновременно и аналогичную классификацию, сделанную Госкомстатом СССР).

Классификация основных производственных фондов в соответствии с GAAP и аналогичная классификация основных средств, установленная Госкомстатом СССР

Здания (примерно соответствует рубрикам «Здания» и «Сооружения» в классификации Госкомстата) отражаются по стоимости, включающей затраты на их проектирование и сооружение, в том числе затраты на проведение земляных работ, необходимых для сооружения здания (например, закладки фундамента).

Оборудование, мебель и приспособления (примерно соответствует рубрикам "Передаточные устройства', «Машины и оборудование», «Транспортные средства», «Инструмент», «Производственный инвентарь и принадлежности», «Хозяйственный инвентарь» и частично рубрике «Прочие основные фонды» в классификации Госкомстата) отражаются, по стоимости затрат, на их приобретение и подготовку к эксплуатации, включая проведение монтажных работ, создание и установку станин, платформ и т. д. Сюда же включаются затраты на частичное изменение конструкции производственных помещений (например, установка или перемещение стенок, перегородок и т. д.), но не затраты на полномасштабную перестройку производственных помещений.

Земля, под которой понимается участок земли некой площади, но не содержащиеся в ней полезные ископаемые, в ходе эксплуатации не исчезает и не сокращается в размере, и поэтому стоимость ее не уменьшается в результате начисления амортизации или расходов, связанных с истощением недр. На счет «Земля» капитализируется только стоимость земельного участка, непосредственно используемого в производственных целях, в то время как затраты на покупку неиспользуемой земли рассматриваются в качестве инвестиций и относятся соответственно на счет инвестиций. На счет «Земля» также капитализируются затраты на землеустроительные работы общего характера, такие, как планировка, осушение, проведение дорожек, установка уличных фонарей и т. д. (в противоположность раскопке котлована под здания, затраты на которую идут на счет соответствующего здания), а также затраты на износ стоящих на данном участке земли старых зданий. Исключение составляют компании, специализирующиеся на операциях с недвижимостью. На их балансах участки земли отражаются в качестве товарно-материальных запасов.

Усовершенствования земельного участка (примерно соответствует рубрике «Капитальные затраты по улучшению земель» в классификации Госкомстата) включают улучшения преходящего характера, т. е. существующие на протяжении пусть и продолжительного, но ограниченного интервала времени. Поэтому их стоимость со временем уменьшается, на них может начисляться амортизация. К числу таких усовершенствований относится сооружение подъездных путей, автостоянок, заборов и т. д. Свойство обесцениваться определяет ведение самостоятельного счета (счетов) усовершенствований земельного участка, на который капитализируется их стоимость (а не отнесение последней, на счет «Земля»).

Природные ресурсы согласно GААР также имеют денежную стоимость. Затраты на основные производственные фонды, осуществленные для получения дохода (или в более широком смысле для коммерческой выгоды) в течение более чем одного отчетного периода, называются капитальными затратами (capital [expenditures). Их перенос на дебет активных счетов называется капитализацией этих затрат.

Таким образом, капитальные затраты оборачиваются в терпение нескольких периодов в отличие от затрат текущих (revenue expenditures), которые оборачиваются за один учетный период и соотносятся с полученным за этот период доходом. В целом капитализации подлежат следующие типы затрат: цена приобретенных основных производственных фондов в соответствии со счетом-фактурой, за вычетом возможных скидок, налог на продажу, расходы на доставку и страховку в ходе доставки, прочие страховые расходы, импортные пошлины, комиссионные, проценты, начисленные в ходе строительства, расходы на пробные пуски и отладку оборудования, накладные расходы по подготовке к эксплуатации как нового, так и бывшего в употреблении оборудования. То есть в принципе капитализируются все расходы, направленные на обеспечение и повышение эффективности эксплуатации основных производственных фондов, произведенные после их приобретения, но до начала непосредственной эксплуатации.

Однако капитализации подлежат не все затраты, сделанные в результате приобретения основных производственных фондов. В частности, не капитализируются затраты на обучение персонала работе на приобретенном оборудовании, поскольку считается, что эти затраты ведут к повышению эффективности работы не самого оборудования, а сотрудников компании; затраты на демонтаж и утилизацию основных производственных фондов по истечении срока их эксплуатации; расходы по выплате ежегодных налогов на собственность, каковой являются основные производственные фонды, и премии за их страхование также не капитализируются, а относятся к текущим расходам соответствующих периодов; проценты по задолженности (при приобретении основных производственных фондов в кредит), поскольку на момент их выплаты производственные фонды уже готовы к использованию и эксплуатируются; предложенные продавцом, но не использованные покупателем скидки с цены основных производственных фондов (эти неиспользованные скидки рассматриваются как финансовые затраты, поскольку они не увеличивают стоимости приобретенных фондов).

В балансовом отчете компаний основные производственные фонды отражаются по балансовой стоимости. Она зависит от метода ее оценки и способа оплаты приобретения основных производственных фондов.

Амортизация представляет собой отражение в бухгалтерском учете процесса обесценения (износа) основных средств, в ходе их использования и сопоставления затрат на них с доходами, получаемыми при их помощи в течение нескольких периодов. Поскольку в ходе использования основные средства постепенно расходуются, то их расход отражается по дебету затратного счета «Затраты на износ (обесценение)», или «Амортизационные затраты» (depreciation expense).

В производственных компаниях затраты на амортизацию (износ) в течение отчетного периода включаются в себестоимость реализованных товаров (cost of goods sold), которая отражается в отчетности после момента продажи этих товаров. В компаниях непроизводственной сферы расходы на амортизацию, как правило, относятся к расходам на сбыт или управленческим расходам в зависимости от функционального назначения амортизируемого основного средства.

Исходя из принципа двойной записи, суммы амортизации одновременно отражаются по кредиту счета "Накопленная амортизация» или «Накопленный износ» (accumulated depreciation). Счет накопленной амортизации является контрсчетом по отношению к счету основных средств. Последний содержит информацию об их балансовой стоимости, а счет накопленной амортизации – о том, насколько эта балансовая стоимость сократилась за счет обесценения основных средств, в ходе эксплуатации.

Начисление амортизации за учетный период, проводится следующей журнальной записью, дебетующей затраты на (амортизацию и кредитующей объем накопленной амортизации на одну и ту же величину: