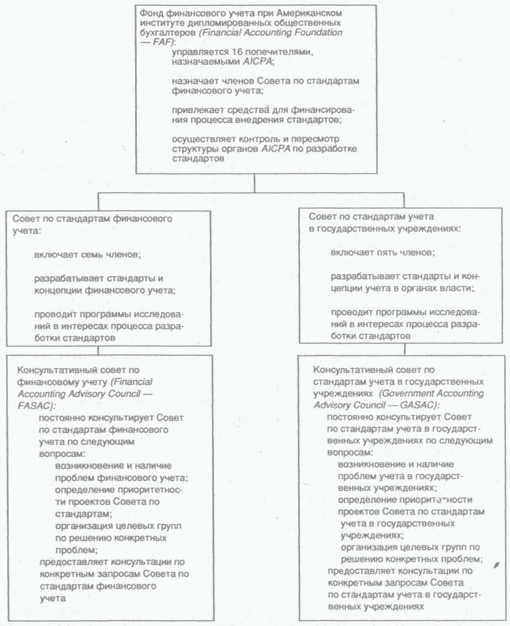

С проблемой разработки стандартов финансового учета тесно связан вопрос их соблюдения. Его обеспечение не входит в задачи Совета по стандартам финансового учета. Соблюдение стандартов обеспечивается целым комплексом общественных и государственных институтов. Прежде всего ответственность за это возложена на составителей финансовой отчетности. Последние согласно действующему в США законодательству должны быть дипломированными общественными бухгалтерами. Диплом общественного бухгалтера выдается Американским институтом дипломированных общественных бухгалтеров, который имеет право отозвать диплом (прекратить действие бухгалтерской лицензии) в случае выявления профессиональной недобросовестности его обладателя. Институт, в свою очередь, ревностно следит за соблюдением профессиональной этики своими членами, поскольку от этого зависит его репутация среди финансовых и деловых кругов.

Потеря лицензии равнозначна профессиональному краху для бухгалтера, фактической потере им возможности работы в компаниях и на отдельных клиентов.

Потеря лицензии равнозначна профессиональному краху для бухгалтера, фактической потере им возможности работы в компаниях и на отдельных клиентов.

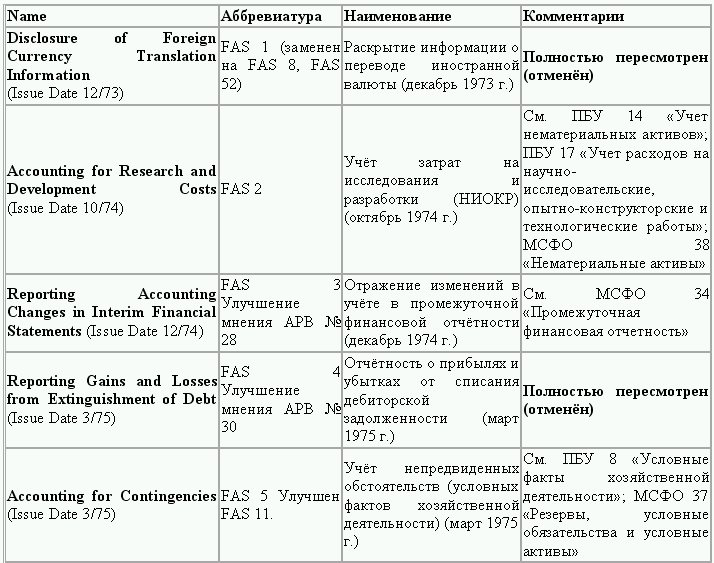

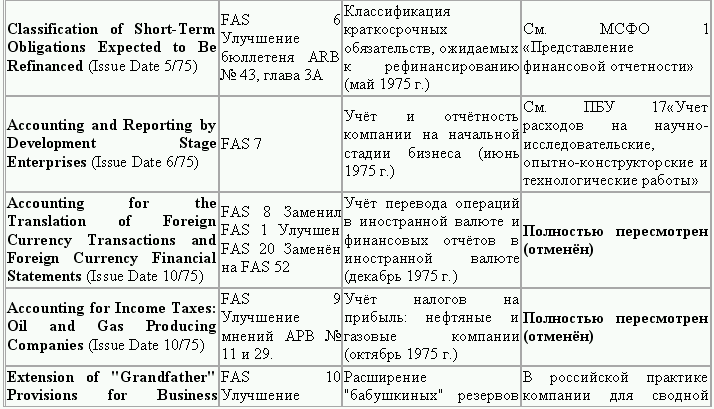

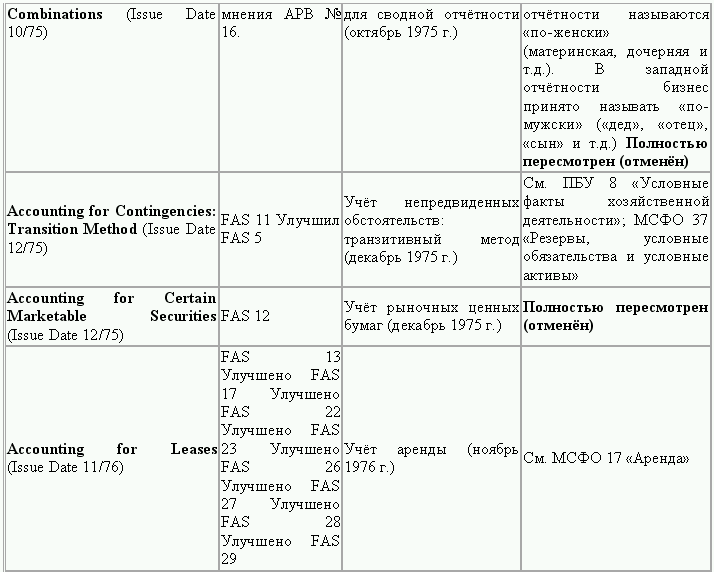

Таким образом, общепринятые принципы бухгалтерского учёта США (US GAAP) состоят из массы документов, которые разрабатывались и принимались с начала 20-го века. Переход на подход к формированию стандартов, базирующийся на принципах (principles-based approach), привёл к необходимости разработки положений основных принципов подготовки отчётности (Concepts Statements).

2.2. Принципы учета и формирования финансовой отчетности. Требования к финансовой отчетности. Годовой отчет по стандартам GAAP

2.3. Учетный цикл. Особенности отражения хозяйственных операций

Таблица 2.1. Структура органов Американского института дипломированных общественных бухгалтеров, вырабатывающих стандарты финансового учета

Таким образом, общепринятые принципы бухгалтерского учёта США (US GAAP) состоят из массы документов, которые разрабатывались и принимались с начала 20-го века. Переход на подход к формированию стандартов, базирующийся на принципах (principles-based approach), привёл к необходимости разработки положений основных принципов подготовки отчётности (Concepts Statements).

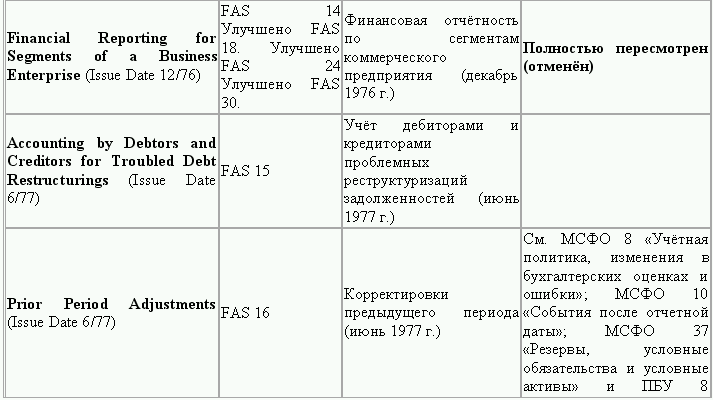

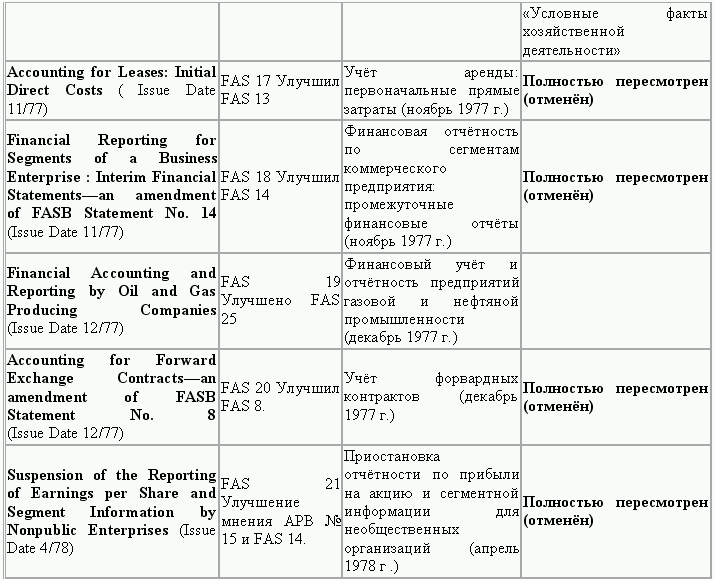

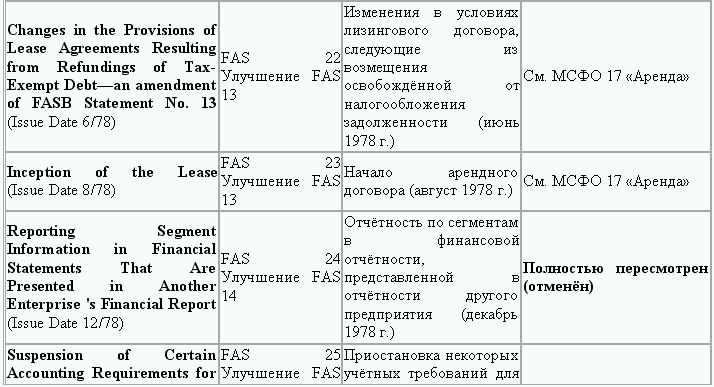

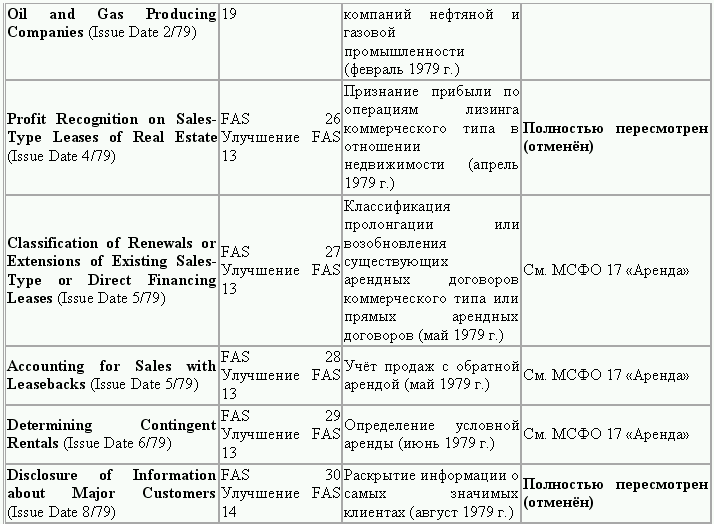

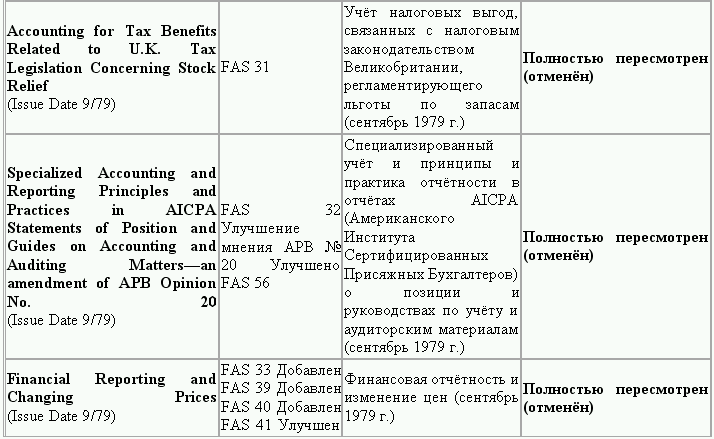

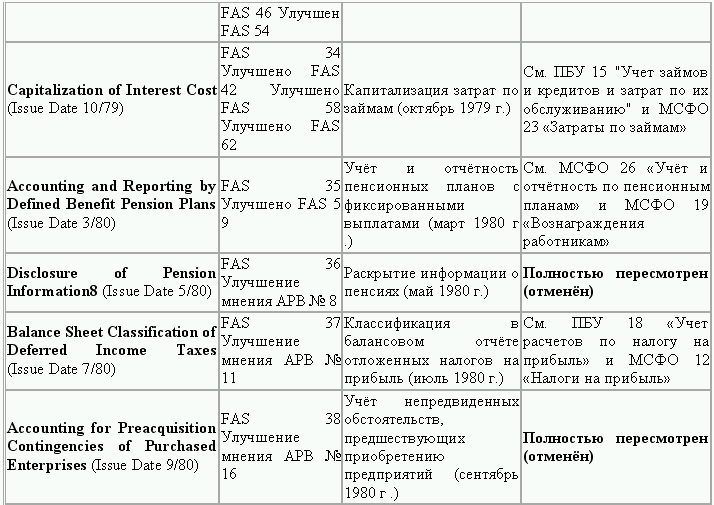

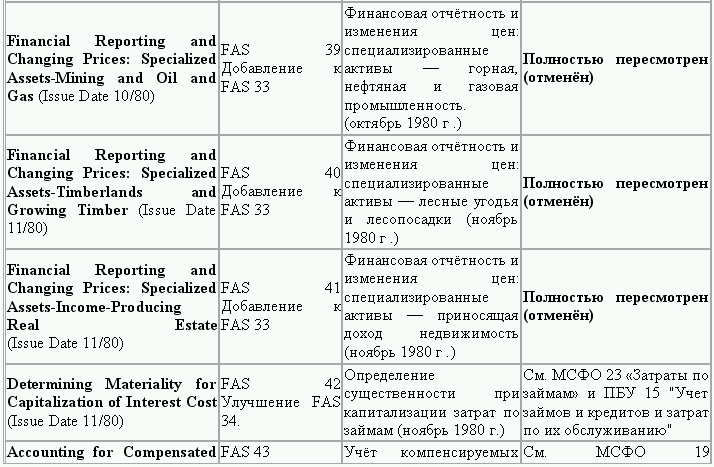

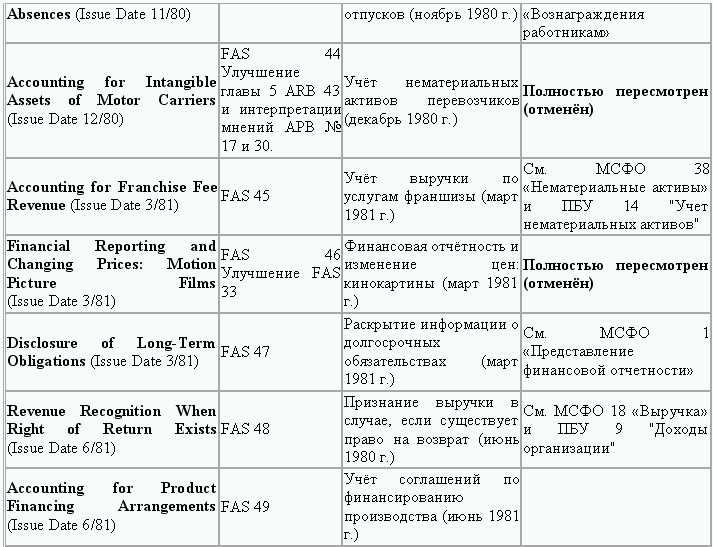

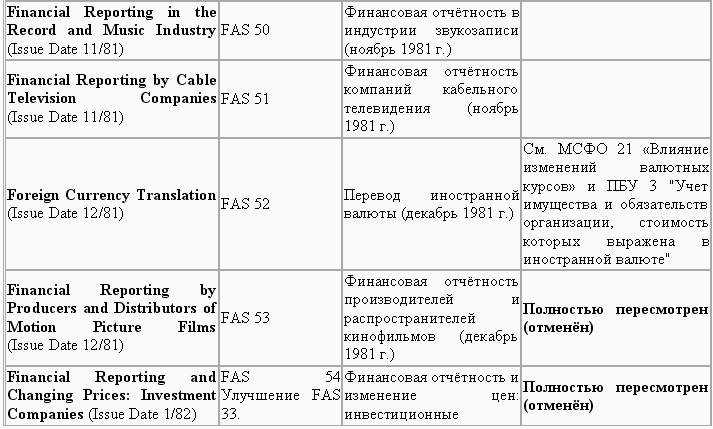

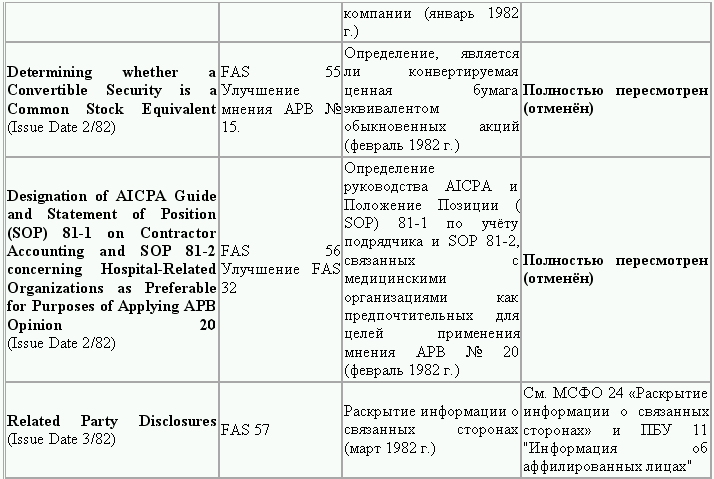

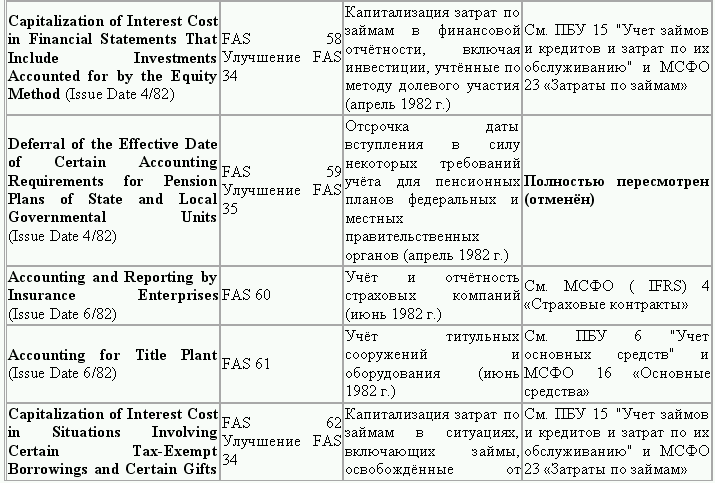

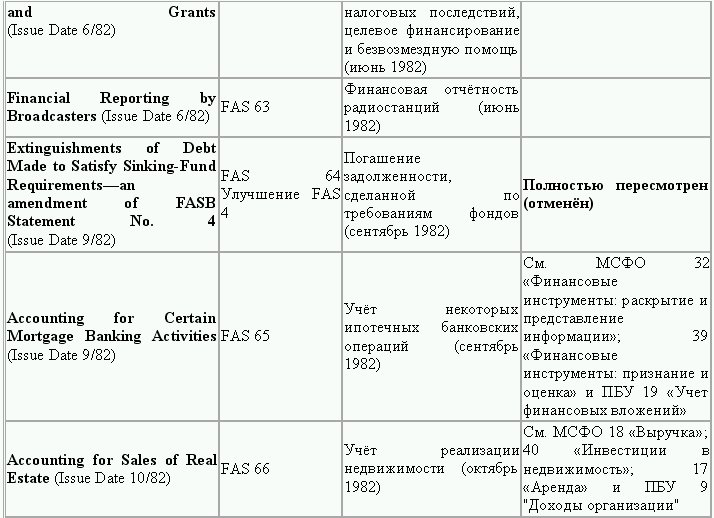

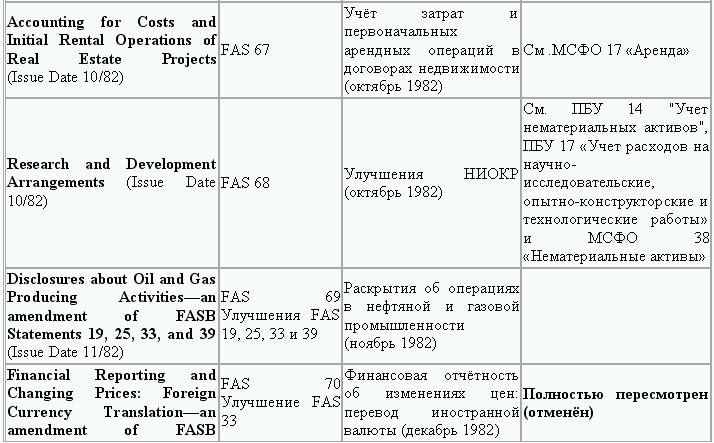

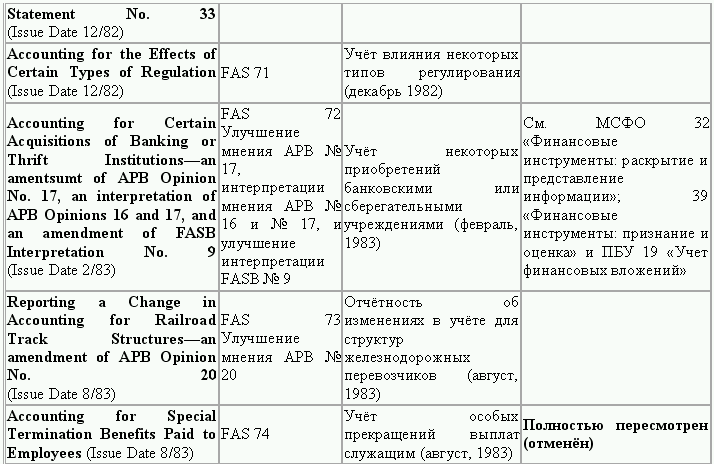

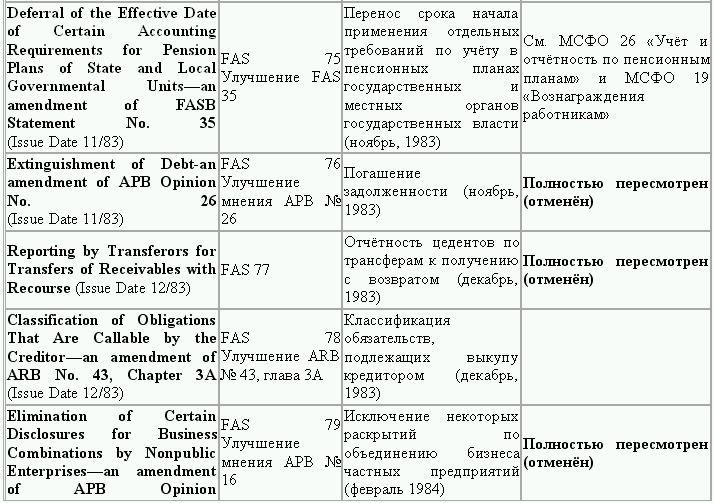

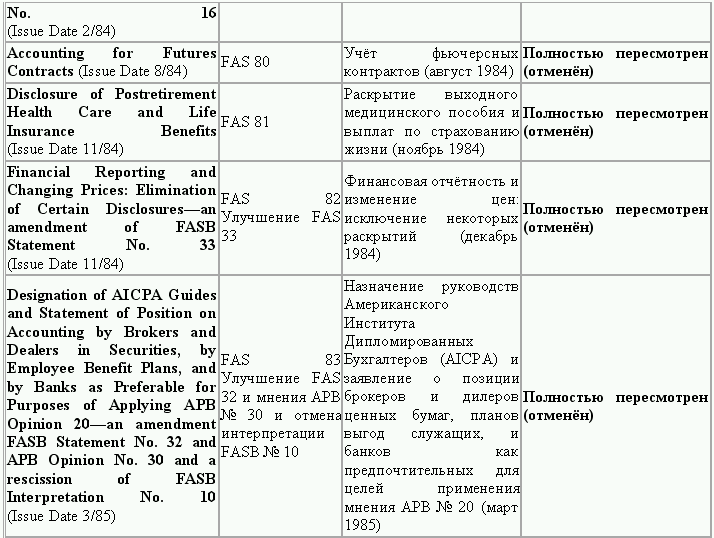

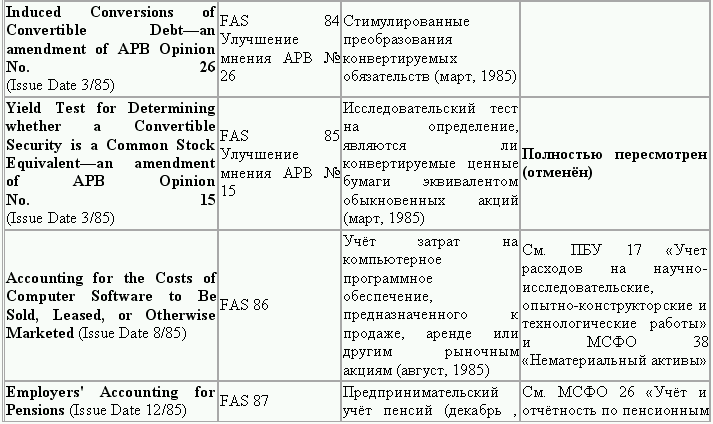

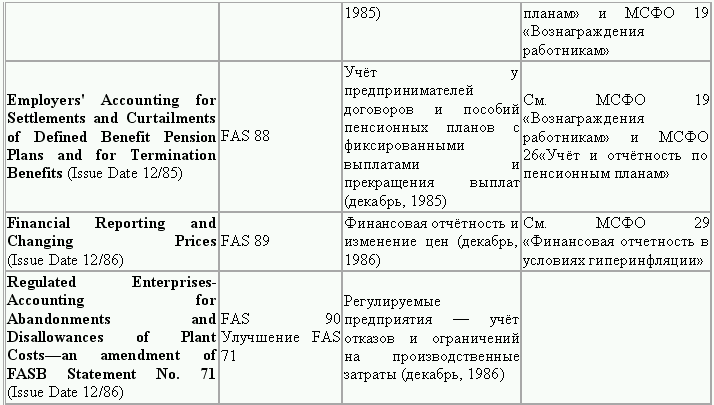

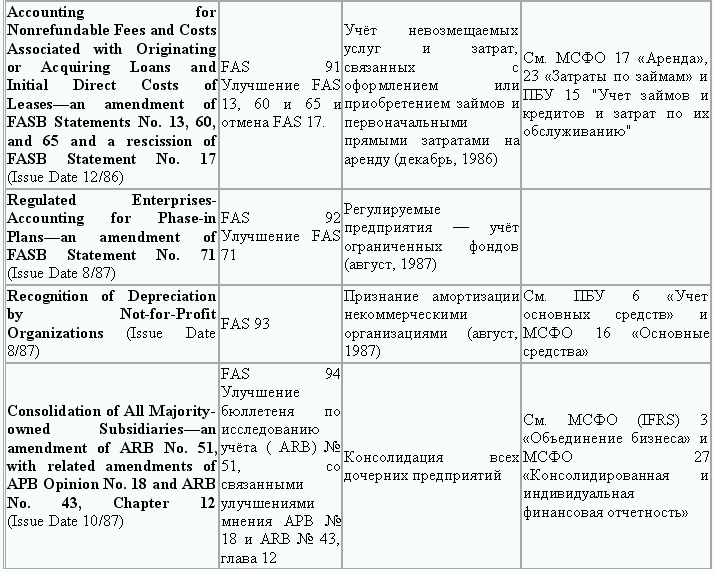

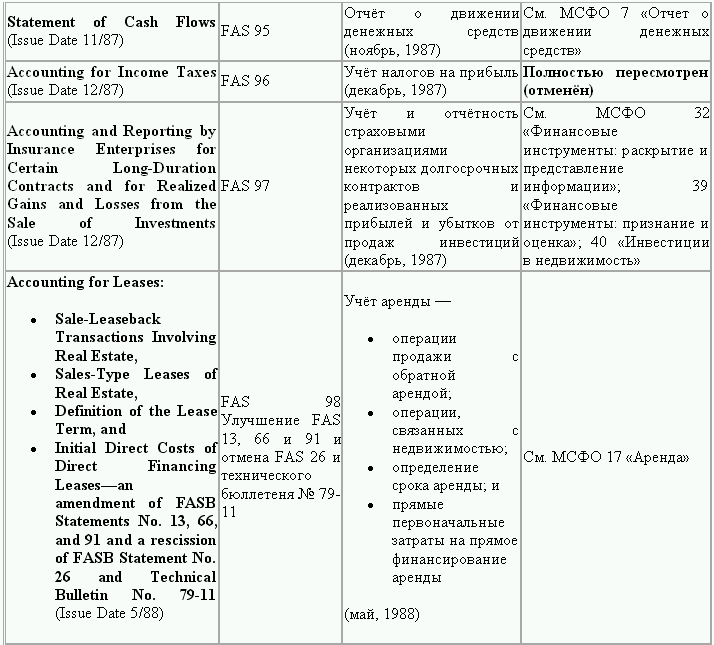

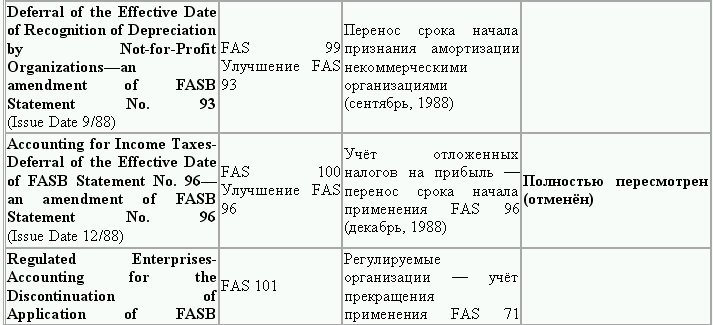

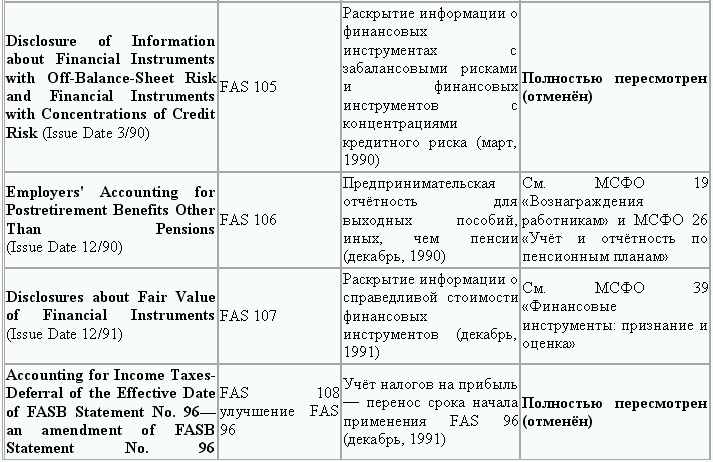

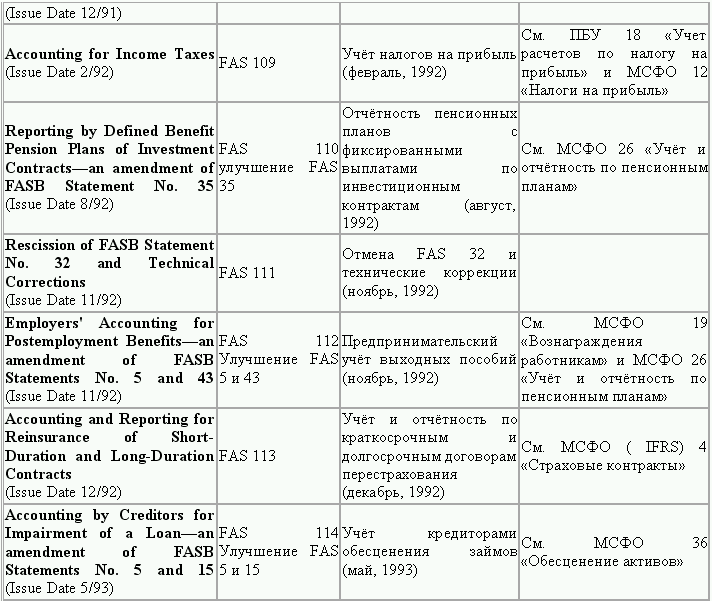

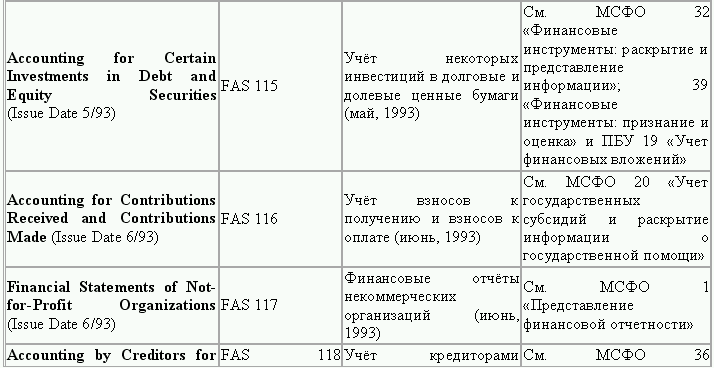

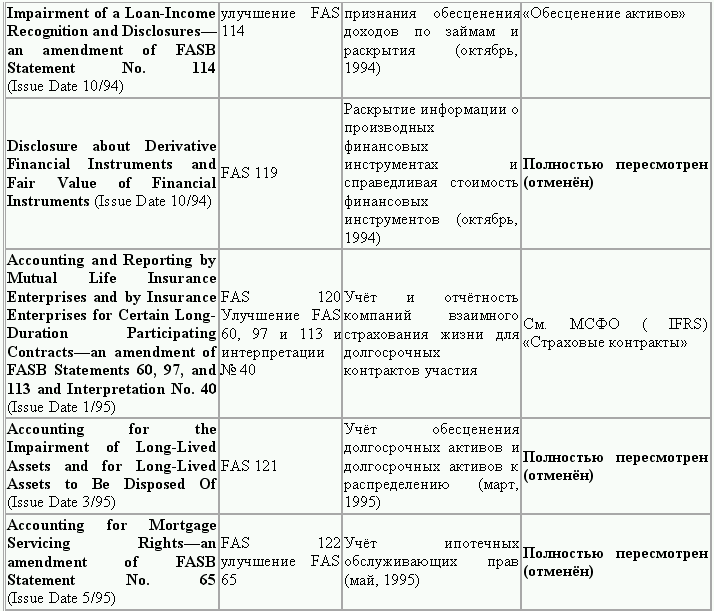

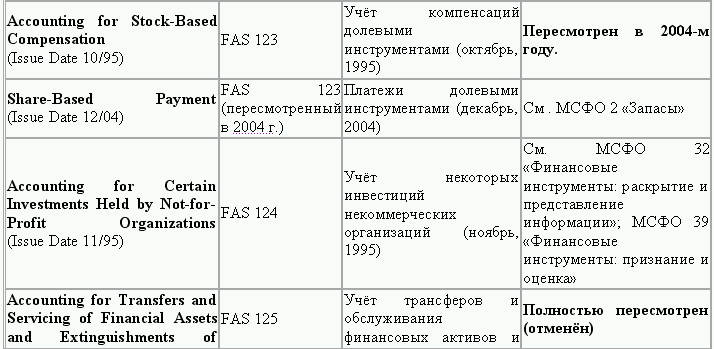

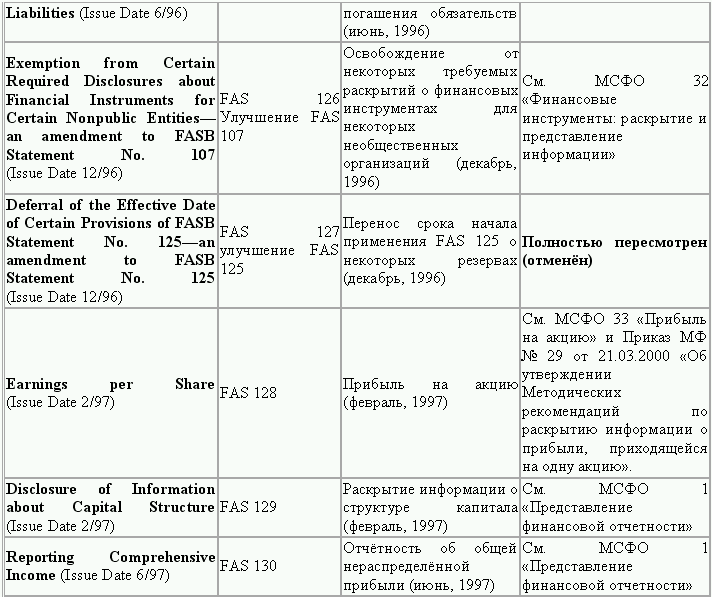

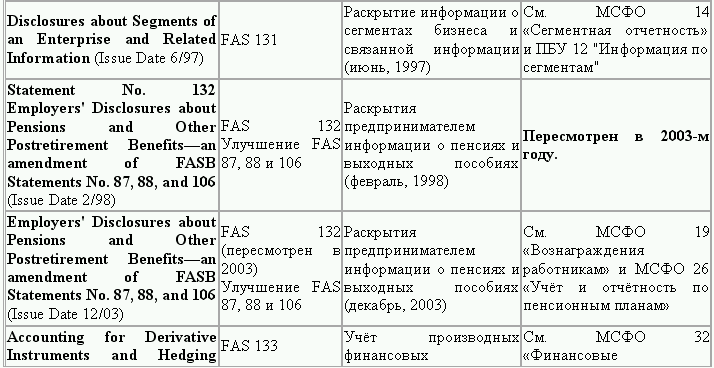

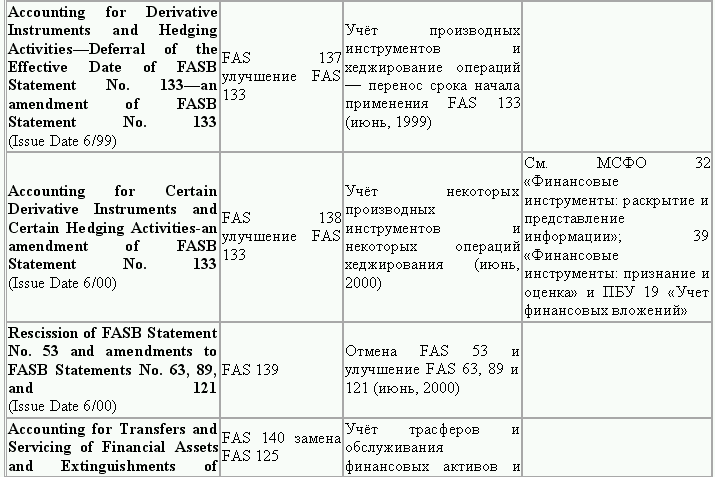

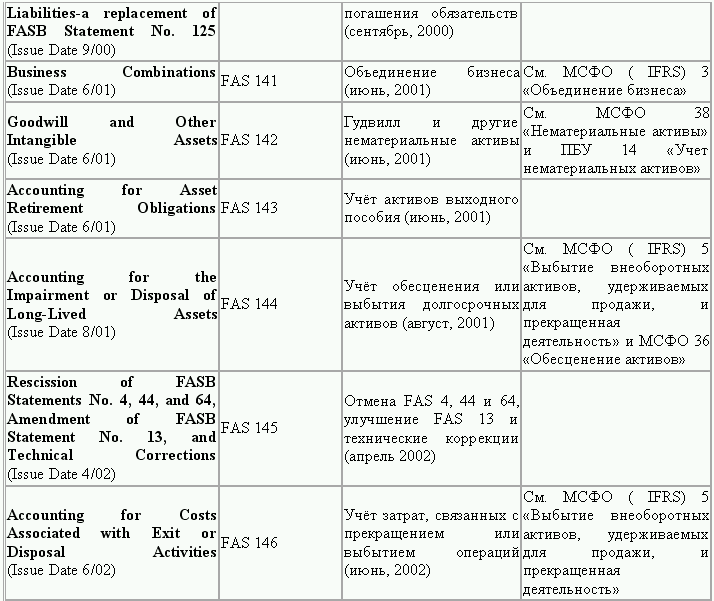

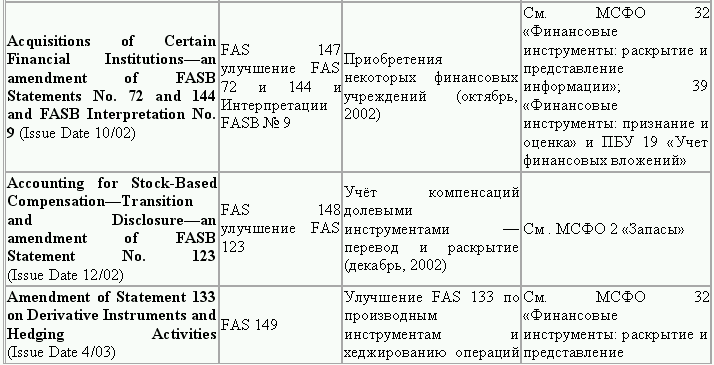

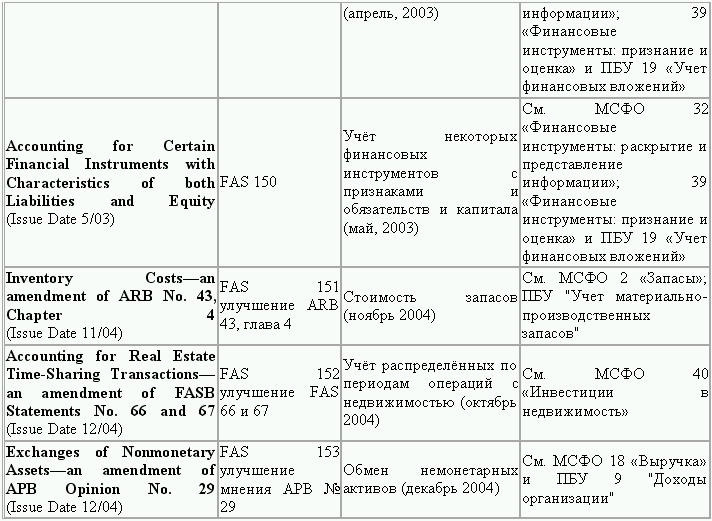

Положения стандартов финансового учёта US GAAP (по состоянию на 31 марта 2005 г.)

2.2. Принципы учета и формирования финансовой отчетности. Требования к финансовой отчетности. Годовой отчет по стандартам GAAP

Принципы учета и формирования финансовой отчетности в США сформулированы в Положениях о концепциях финансового учета, из которых в настоящее время действуют следующие:

В Положении 1 выделяются три цели составления финансовой отчетности:

В Положении 1 выделяются три цели составления финансовой отчетности:

1) обеспечение полезной информацией для принятия деловых и экономических решений;

2) обеспечение понятной информацией инвесторов и кредиторов для прогнозирования будущих потоков денежных средств предприятия;

3) обеспечение уместной информацией об экономических ресурсах и обязательствах предприятия, результатах операций, событиях и обстоятельствах, которые привели к изменению в ресурсах и обязательствах.

В Положении 2 определяется, какими характеристиками должна обладать информация, содержащаяся в финансовой отчетности, чтобы быть полезной для пользователя. Качественные характеристики представляют собой |иерархическую структуру, которая включает:

1. качества для пользователей (user-specific qualities):

• понятность (understandability);

• полезность для принятия решений (decision usefulness);

2. первичные качества (primary qualities):

• уместность (relevance): ценность для составления прогнозов (predictive value), ценность для оценки результатов (feedback value), своевременность (timelines);

• надежность (reliability): возможность проверки (verifiability), нейтральность (neutrality); правдивость представления (representational faithfulness);

3. вторичные качества (secondary qualities):

• сравнимость (включая постоянство) (comparability /including consistency);

4. ограничения (constraints):

• затраты/выгоды (cost/benefit);

• существенность (как порог признания) (materiality like threshold for recognition).

В Положении 5 определяются содержание информации, представляемой в финансовой отчетности, и критерий признания элементов финансовой отчетности (в рамках ограничений существенности и затрат/выгод): соответствие определению, уместность и надежность оценки. Принцип консерватизма (осмотрительности) регламентирует применение данного критерия. Элементы в финансовой отчетности могут оцениваться по первоначальной стоимости, стоимости замещения, рыночной стоимости (стоимости реализации), чистой стоимости реализации или приведенной стоимости.

В Положении 6 определены значения ряда понятий, имеющих принципиально важное значение, для понимания финансового учета: «событие», «операция», «учет по методу начислений» (начисление и распределение доходов и расходов между отчетными периодами), «концепция реализации», «принцип соответствия» и др.

Некоторые американские авторы выделяют концепции (принципы) признания и оценки, которые группируются следующим образом:

• предположения (assumptions):

– экономическая единица (economic entity);

– продолжающаяся деятельность (going concern);

– денежная оценка (monetary unit);

– периодичность (periodicity);

• принципы (principles):

– первоначальная стоимость (historical cost);

– признание доходов (revenue recognition);

– соответствие (matching);

– полное раскрытие (full disclosure);

• ограничения (constrains):

– отраслевая практика (industry practices);

– консерватизм (conservatism).

Положение 6 определяет состав элементов финансовой отчетности. По сравнению с международными стандартами американские стандарты детализируют эти элементы в большей степени: отдельно выделяются инвестиции и изъятия собственников; доходы и расходы делятся на доходы и расходы от основной и от прочей деятельности; в качестве отдельного элемента выделяется совокупный доход. Таким образом, согласно американским стандартам существует десять элементов финансовой отчетности:

• активы (assels);

• обязательства (liabilities);

• собственный капитал (equity);

• инвестиции собственников/владельцев (investments by the owners);

• изъятия собственников/владельцев (withdrawals/distributions to the owners);

• доходы от основной деятельности (revenues);

• доходы от прочей деятельности (gains);

• расходы, связанные с основной деятельностью (expenses);

• прочие расходы (losses);

• полный (всеобъемлющий, совокупный) доход (comprehensive income).

Последний элемент требует дополнительного разъяснения. Совокупный доход определяется как изменение собственного капитала за отчетный период за счет всех операций и событий, за исключением связанных с инвестициями и изъятиями со стороны владельцев. Понятие совокупного дохода появилось относительно недавно. Это связано с тем, что часть доходов и расходов стала отражаться не в отчете о прибылях и убытках, а напрямую в собственном капитале. Правила их отражения тем или иным образом условны и могут быть оспорены. Поэтому при оценке деятельности предприятия за отчетный период имеет смысл говорить о совокупном изменении капитала (отличном от инвестиций и изъятий владельцев). Данная оценка также определяется концепцией поддержания финансового капитала.

Финансовая отчетность содержит ряд форм или отчетов (баланс, отчет о прибылях и убытках, отчет о движении денежных средств, отчет об изменении собственного капитала и др.), которые состоят из элементов финансовой отчетности. Эти элементы и формы взаимосвязаны между собой бухгалтерским равенством.

Принципы учета могут быть разделены на три большие группы:

1) качественные характеристики учетной информации, обобщаемой в отчетности;

2) принципы учета этой информации;

3) элементы финансовой отчетности.

Требования к качеству информации.

Основное требование к учетной информации на Западе – это ее полезность для принятия решений различными группами пользователей. Чтобы информация была полезной, она должна обладать определенными характеристиками

1. Понятность(understability). Это требование того, чтобы информация была понятной для пользователя, который обладает определенным уровнем знаний, что, тем не менее, не означает исключения сложной финансовой информации из отчетности, если она необходима. В России этот принцип нигде не декларируется, однако подразумевается логикой порядка представления отчетности.

2. Уместность(relevance). Информация считается уместной или относящейся к делу, если она влияет на экономические решения пользователей и помогает им оценивать прошлые, настоящие или будущие события или подтверждать или исправлять прошлые оцен-ки. На уместность информации влияет ее содержание (nature) и существенность (materiality). Последняя является основной составляющей требования уместности. Информация считается существенной, если ее отсутствие или неправильная оценка могут повлиять на решение пользователя. Еще одна характеристика уместности – это своевременность информации (timeliness), которая означает, что вся значимая информация своевременно, без задержки включена в финансовый отчет и такой финансовый отчет представлен вовремя, без задержки, которая могла бы потребоваться для выяснения каких-либо деталей. Неким аналогом принципа уместности в российской практике может служить требование полноты отражения всех хозяйственных операций за учетный период, хотя требование отражения всей информации не тождественно требованию отражения существенной информации.

3. Достоверность, надежность(reliability). Информация является достоверной, если она не содержит существенных ошибок или пристрастных оценок и правдиво отражает хозяйственную деятельность. Чтобы быть достоверной, информация должна удовлетворять ряду характеристик. Это такие характеристики, как:

а) правдивость(faithful representation). Это требование частично покрывается требованием документирования хозяйственных операций, представленным в Положении о бухгалтерском учете и отчетности в РФ;

б) преобладание экономического содержания информации над юридической формой(substance over form). Это требование в настоящее время сформулировано и в российских учетных стандартах, однако на практике этот принцип фактически не используется;

в) нейтральность(neutrality) – информация не должна содержать пристрастных оценок, т. е. информация не должна предоставляться выборочно, с целью достижения определенного результата. Это требование отсутствует в российском законодательстве, и на практике информация является пристрастной, нацеленной на уменьшение налогообложения;

г) осмотрительность(prudence, conservatizm) – в соответствии с международными стандартами правило осмотрительности отнесено к качественным характеристикам информации, хотя очень часто это требование рассматривается как составляющая второй группы принципов – принципов ведения учета. Суть принципа осмотрительности состоит в большей готовности к учету потенциальных убытков, а не потенциальных прибылей, что выражается в создании резервов, и в оценке активов по наименьшей из возможных стоимостей, а обязательств – по наибольшей (правило оценки по наименьшей из рыночной и фактической стоимостей для активов). Отметим, что этот принцип действует только в состоянии неопределенности и не означает создания скрытых резервов или искажения информации. Принцип осмотрительности косвенно и частично признавался российским бухгалтерским законодательствам, поскольку, во-первых, разрешено было создавать резерв по безнадежным долгам (другой вопрос – механизм его создания), во-вторых, инвестиции в ценные бумаги могли оцениваться по низшей из двух оценок: рыночной или балансовой д) в международной практике «достоверность» включает и такую характеристику, как требование полнотыинформации (completeness) с точки зрения как ее существенности, так и затрат на ее подготовку. Как отмечалось выше, требование полноты зафиксировано в российском законодательстве, но только как полнота отражения всех фактов хозяйственной деятельности. Ни о существенности, ни о затратах на получение информации там не говорится.

Кроме вышеназванных, в США, например, выделяют возможность проверки (verifiability) и сопоставимость (comparability) информации, что достигается стабильностью (consistency) используемых учетных методов.

Таким образам, качественные характеристики учетной информации предопределяют полезность данных финансовой отчетности для пользователей. В каждом конкретном случае та или иная характеристика становится более важной. Например, соблюдение принципа уместности может прийти в противоречие с принципом достоверности или принципом осмотрительности. В нахождении оптимального сочетания всех характеристик и проявляется профессионализм бухгалтера.

1) обеспечение полезной информацией для принятия деловых и экономических решений;

2) обеспечение понятной информацией инвесторов и кредиторов для прогнозирования будущих потоков денежных средств предприятия;

3) обеспечение уместной информацией об экономических ресурсах и обязательствах предприятия, результатах операций, событиях и обстоятельствах, которые привели к изменению в ресурсах и обязательствах.

В Положении 2 определяется, какими характеристиками должна обладать информация, содержащаяся в финансовой отчетности, чтобы быть полезной для пользователя. Качественные характеристики представляют собой |иерархическую структуру, которая включает:

1. качества для пользователей (user-specific qualities):

• понятность (understandability);

• полезность для принятия решений (decision usefulness);

2. первичные качества (primary qualities):

• уместность (relevance): ценность для составления прогнозов (predictive value), ценность для оценки результатов (feedback value), своевременность (timelines);

• надежность (reliability): возможность проверки (verifiability), нейтральность (neutrality); правдивость представления (representational faithfulness);

3. вторичные качества (secondary qualities):

• сравнимость (включая постоянство) (comparability /including consistency);

4. ограничения (constraints):

• затраты/выгоды (cost/benefit);

• существенность (как порог признания) (materiality like threshold for recognition).

В Положении 5 определяются содержание информации, представляемой в финансовой отчетности, и критерий признания элементов финансовой отчетности (в рамках ограничений существенности и затрат/выгод): соответствие определению, уместность и надежность оценки. Принцип консерватизма (осмотрительности) регламентирует применение данного критерия. Элементы в финансовой отчетности могут оцениваться по первоначальной стоимости, стоимости замещения, рыночной стоимости (стоимости реализации), чистой стоимости реализации или приведенной стоимости.

В Положении 6 определены значения ряда понятий, имеющих принципиально важное значение, для понимания финансового учета: «событие», «операция», «учет по методу начислений» (начисление и распределение доходов и расходов между отчетными периодами), «концепция реализации», «принцип соответствия» и др.

Некоторые американские авторы выделяют концепции (принципы) признания и оценки, которые группируются следующим образом:

• предположения (assumptions):

– экономическая единица (economic entity);

– продолжающаяся деятельность (going concern);

– денежная оценка (monetary unit);

– периодичность (periodicity);

• принципы (principles):

– первоначальная стоимость (historical cost);

– признание доходов (revenue recognition);

– соответствие (matching);

– полное раскрытие (full disclosure);

• ограничения (constrains):

– отраслевая практика (industry practices);

– консерватизм (conservatism).

Положение 6 определяет состав элементов финансовой отчетности. По сравнению с международными стандартами американские стандарты детализируют эти элементы в большей степени: отдельно выделяются инвестиции и изъятия собственников; доходы и расходы делятся на доходы и расходы от основной и от прочей деятельности; в качестве отдельного элемента выделяется совокупный доход. Таким образом, согласно американским стандартам существует десять элементов финансовой отчетности:

• активы (assels);

• обязательства (liabilities);

• собственный капитал (equity);

• инвестиции собственников/владельцев (investments by the owners);

• изъятия собственников/владельцев (withdrawals/distributions to the owners);

• доходы от основной деятельности (revenues);

• доходы от прочей деятельности (gains);

• расходы, связанные с основной деятельностью (expenses);

• прочие расходы (losses);

• полный (всеобъемлющий, совокупный) доход (comprehensive income).

Последний элемент требует дополнительного разъяснения. Совокупный доход определяется как изменение собственного капитала за отчетный период за счет всех операций и событий, за исключением связанных с инвестициями и изъятиями со стороны владельцев. Понятие совокупного дохода появилось относительно недавно. Это связано с тем, что часть доходов и расходов стала отражаться не в отчете о прибылях и убытках, а напрямую в собственном капитале. Правила их отражения тем или иным образом условны и могут быть оспорены. Поэтому при оценке деятельности предприятия за отчетный период имеет смысл говорить о совокупном изменении капитала (отличном от инвестиций и изъятий владельцев). Данная оценка также определяется концепцией поддержания финансового капитала.

Финансовая отчетность содержит ряд форм или отчетов (баланс, отчет о прибылях и убытках, отчет о движении денежных средств, отчет об изменении собственного капитала и др.), которые состоят из элементов финансовой отчетности. Эти элементы и формы взаимосвязаны между собой бухгалтерским равенством.

Принципы учета могут быть разделены на три большие группы:

1) качественные характеристики учетной информации, обобщаемой в отчетности;

2) принципы учета этой информации;

3) элементы финансовой отчетности.

Требования к качеству информации.

Основное требование к учетной информации на Западе – это ее полезность для принятия решений различными группами пользователей. Чтобы информация была полезной, она должна обладать определенными характеристиками

1. Понятность(understability). Это требование того, чтобы информация была понятной для пользователя, который обладает определенным уровнем знаний, что, тем не менее, не означает исключения сложной финансовой информации из отчетности, если она необходима. В России этот принцип нигде не декларируется, однако подразумевается логикой порядка представления отчетности.

2. Уместность(relevance). Информация считается уместной или относящейся к делу, если она влияет на экономические решения пользователей и помогает им оценивать прошлые, настоящие или будущие события или подтверждать или исправлять прошлые оцен-ки. На уместность информации влияет ее содержание (nature) и существенность (materiality). Последняя является основной составляющей требования уместности. Информация считается существенной, если ее отсутствие или неправильная оценка могут повлиять на решение пользователя. Еще одна характеристика уместности – это своевременность информации (timeliness), которая означает, что вся значимая информация своевременно, без задержки включена в финансовый отчет и такой финансовый отчет представлен вовремя, без задержки, которая могла бы потребоваться для выяснения каких-либо деталей. Неким аналогом принципа уместности в российской практике может служить требование полноты отражения всех хозяйственных операций за учетный период, хотя требование отражения всей информации не тождественно требованию отражения существенной информации.

3. Достоверность, надежность(reliability). Информация является достоверной, если она не содержит существенных ошибок или пристрастных оценок и правдиво отражает хозяйственную деятельность. Чтобы быть достоверной, информация должна удовлетворять ряду характеристик. Это такие характеристики, как:

а) правдивость(faithful representation). Это требование частично покрывается требованием документирования хозяйственных операций, представленным в Положении о бухгалтерском учете и отчетности в РФ;

б) преобладание экономического содержания информации над юридической формой(substance over form). Это требование в настоящее время сформулировано и в российских учетных стандартах, однако на практике этот принцип фактически не используется;

в) нейтральность(neutrality) – информация не должна содержать пристрастных оценок, т. е. информация не должна предоставляться выборочно, с целью достижения определенного результата. Это требование отсутствует в российском законодательстве, и на практике информация является пристрастной, нацеленной на уменьшение налогообложения;

г) осмотрительность(prudence, conservatizm) – в соответствии с международными стандартами правило осмотрительности отнесено к качественным характеристикам информации, хотя очень часто это требование рассматривается как составляющая второй группы принципов – принципов ведения учета. Суть принципа осмотрительности состоит в большей готовности к учету потенциальных убытков, а не потенциальных прибылей, что выражается в создании резервов, и в оценке активов по наименьшей из возможных стоимостей, а обязательств – по наибольшей (правило оценки по наименьшей из рыночной и фактической стоимостей для активов). Отметим, что этот принцип действует только в состоянии неопределенности и не означает создания скрытых резервов или искажения информации. Принцип осмотрительности косвенно и частично признавался российским бухгалтерским законодательствам, поскольку, во-первых, разрешено было создавать резерв по безнадежным долгам (другой вопрос – механизм его создания), во-вторых, инвестиции в ценные бумаги могли оцениваться по низшей из двух оценок: рыночной или балансовой д) в международной практике «достоверность» включает и такую характеристику, как требование полнотыинформации (completeness) с точки зрения как ее существенности, так и затрат на ее подготовку. Как отмечалось выше, требование полноты зафиксировано в российском законодательстве, но только как полнота отражения всех фактов хозяйственной деятельности. Ни о существенности, ни о затратах на получение информации там не говорится.

Кроме вышеназванных, в США, например, выделяют возможность проверки (verifiability) и сопоставимость (comparability) информации, что достигается стабильностью (consistency) используемых учетных методов.

Таким образам, качественные характеристики учетной информации предопределяют полезность данных финансовой отчетности для пользователей. В каждом конкретном случае та или иная характеристика становится более важной. Например, соблюдение принципа уместности может прийти в противоречие с принципом достоверности или принципом осмотрительности. В нахождении оптимального сочетания всех характеристик и проявляется профессионализм бухгалтера.

2.3. Учетный цикл. Особенности отражения хозяйственных операций

Хозяйственные операции в бухгалтерском учете отражаются на счетах, которые в мировой практике рассматриваются с двух позиций. С одной стороны, с их помощью реализуется правило двойной записи: сумма по каждой хозяйственной операции отражается по дебету и кредиту счетов, суммы которых в любой момент времени равны. С другой стороны, счет рассматривается как важная составная часть общей совокупности элементов, позволяющих сохранить информацию о каждой хозяйственной операции.

Поскольку основными объектами бухгалтерского учета компании являются активы, пассивы, капитал, доходы и расходы, на каждый из них открывают счета. Причем первая цифра любого счета, входящего в рабочий план счетов, обозначает отношение к элементам финансовой отчетности. Код счетов активов начинается с цифры один, пассивов – с цифры два, капитала – с цифры три, доходов – с цифры четыре, расходов – с цифры пять. Номера (коды) счетов могут иметь несколько цифр в зависимости от размеров компании и, следовательно, номенклатуры счетов для отражения всего возникающего комплекса хозяйственных операций. Однако в большинстве компаний используется четырехуровневая система кодирования.

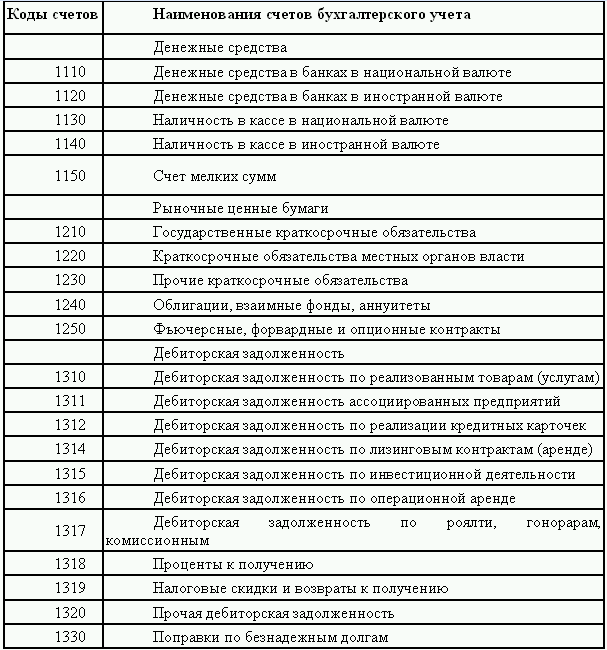

Счета активов представляют такие, которые используются для отражения в учете увеличения или уменьшения имущества компании. Видами имущества, отраженными на таких счетах, могут быть денежные средства, товарно-материальные запасы, рыночные ценные бумаги, собственность, здания, оборудование, долгосрочная и краткосрочная дебиторская задолженности, инвестиции, прочие оборотные и внеоборотные активы. В таблице 2.2 приведены некоторые счета активов, используемые в англо-американской учетной системе US GAAP.

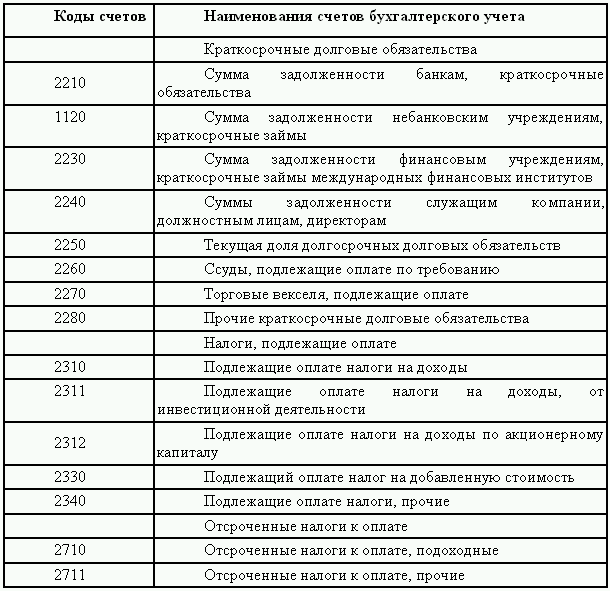

Счета пассивов представляют такие, на которых отражаются операции по движению обязательств компании, выраженные в денежной форме. Такие денежные обязательства, как и в российской учетной практике, подразделяются на долгосрочные – сроком погашения более одного года и краткосрочные – менее двенадцати месяцев. Среди них выделяются следующие группы счетов бухгалтерского учета: краткосрочные и долгосрочные долговые обязательства, счета к оплате, налоги, подлежащие оплате, отсроченные налоги к оплате, начисленные обязательства, прочие текущие и долгосрочные обязательства и др. Представим в таблице 2.3 некоторые счета активов, используемые в учетной системе US GAAP.

Счета пассивов представляют такие, на которых отражаются операции по движению обязательств компании, выраженные в денежной форме. Такие денежные обязательства, как и в российской учетной практике, подразделяются на долгосрочные – сроком погашения более одного года и краткосрочные – менее двенадцати месяцев. Среди них выделяются следующие группы счетов бухгалтерского учета: краткосрочные и долгосрочные долговые обязательства, счета к оплате, налоги, подлежащие оплате, отсроченные налоги к оплате, начисленные обязательства, прочие текущие и долгосрочные обязательства и др. Представим в таблице 2.3 некоторые счета активов, используемые в учетной системе US GAAP.

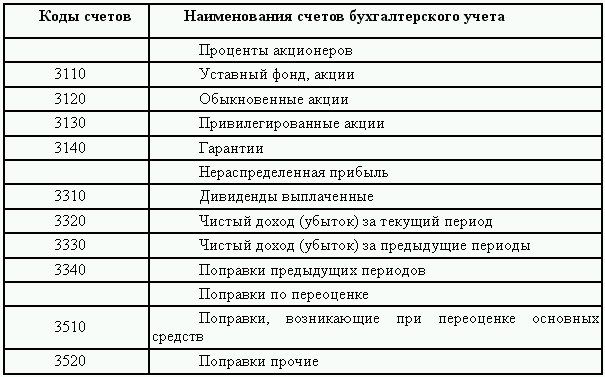

Счета капитала используются для учета ресурсов, вложенных собственниками компании, и их изменений под влияние разных причин. Такими причинами могут быть результаты хозяйственной деятельности компании (получение прибыли или убытка по итогам отчетного периода) или изменения капитала по инициативе собственника (вложения средств, изъятие части капитала). Номенклатура счетов капитала в мировой практике формирования плана счетов небольшая по сравнению с их количеством по активам, пассивам, доходам и расходам, поскольку этот элемент финансовой отчетности наиболее устойчив к изменениям.

Счета капитала используются для учета ресурсов, вложенных собственниками компании, и их изменений под влияние разных причин. Такими причинами могут быть результаты хозяйственной деятельности компании (получение прибыли или убытка по итогам отчетного периода) или изменения капитала по инициативе собственника (вложения средств, изъятие части капитала). Номенклатура счетов капитала в мировой практике формирования плана счетов небольшая по сравнению с их количеством по активам, пассивам, доходам и расходам, поскольку этот элемент финансовой отчетности наиболее устойчив к изменениям.

В таблице 2.4 представлены некоторые счета капитала в учетной системе US GAAP.

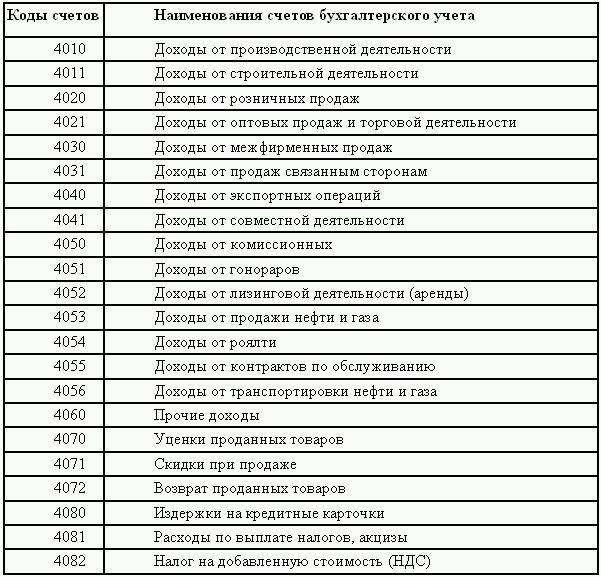

Счета доходов представляют такие, которые оказывают прямое влияние на увеличение прибыли, а следовательно, капитала организации. Известно, что получение прибыли является главной целью деятельности, и поэтому данные о сумме прибыли по источникам ее формирования должны находиться в центре внимания руководства компании. С этой целью счета доходов открывают по каждому виду доходов, и, следовательно, в любой временной период компании имеют информацию об их источниках. Виды счетов доходов, которые могут быть выделены в плане счетов бухгалтерского учета учетной системы US GAAP, представим в таблице 2.5.

Счета доходов представляют такие, которые оказывают прямое влияние на увеличение прибыли, а следовательно, капитала организации. Известно, что получение прибыли является главной целью деятельности, и поэтому данные о сумме прибыли по источникам ее формирования должны находиться в центре внимания руководства компании. С этой целью счета доходов открывают по каждому виду доходов, и, следовательно, в любой временной период компании имеют информацию об их источниках. Виды счетов доходов, которые могут быть выделены в плане счетов бухгалтерского учета учетной системы US GAAP, представим в таблице 2.5.

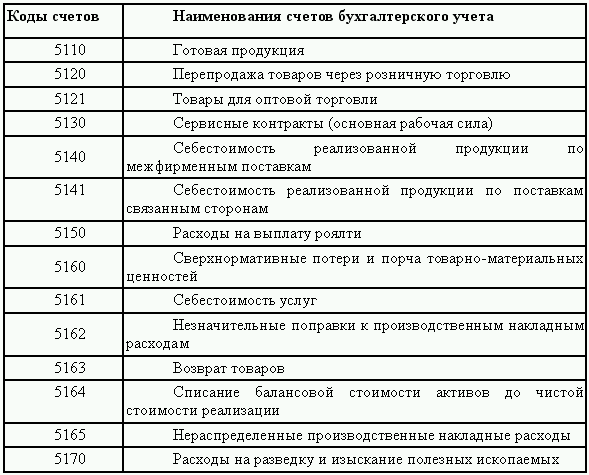

Счета расходов используют для учета операций, приводящих к возникновению (по дебету счета) и списанию (по кредиту счета) сумм, уменьшающих прибыль и капитал компании. Поэтому в рабочих планах счетов они представлены развернуто, что дает возможность по данным счетов установить характер расходов. Номенклатура счетов расходов в плане счетов достаточно велика и может сравниться разве что с номенклатурой счетов активов. Это самые большие группы счетов элементов финансовой отчетности. Представим номенклатуру счетов, используемых для формирования себестоимости реализованной продукции в системе US GAAP в табл. 2.6.

Счета расходов используют для учета операций, приводящих к возникновению (по дебету счета) и списанию (по кредиту счета) сумм, уменьшающих прибыль и капитал компании. Поэтому в рабочих планах счетов они представлены развернуто, что дает возможность по данным счетов установить характер расходов. Номенклатура счетов расходов в плане счетов достаточно велика и может сравниться разве что с номенклатурой счетов активов. Это самые большие группы счетов элементов финансовой отчетности. Представим номенклатуру счетов, используемых для формирования себестоимости реализованной продукции в системе US GAAP в табл. 2.6.

Поскольку в международной учетной практике типовой план счетов не разрабатывается, их наименования и кодовые обозначения индивидуальны для каждой компании.

Поскольку в международной учетной практике типовой план счетов не разрабатывается, их наименования и кодовые обозначения индивидуальны для каждой компании.

Как и в российской практике, в международном учете хозяйственные операции оформляются первичными учетными документами. Ими являются чеки, квитанции, счета, счета-фактуры, поступления на регистр наличных средств и др. Однако в хозяйственной деятельности могут возникать операции, которые не фиксируются в документации (начисления процентов, фиксированная сумма комиссионных, посреднических и др.). Такие операции отражаются непосредственно в регистрах бухгалтерского учета со ссылкой на документ, являющийся основанием бухгалтерской проводки (договор, контракт и др.). Первичные документы имеют важное значение, поскольку применяются для сверки данных учета, при проведении аудита, используются в качестве доказательной базы для разрешения гражданских споров и в другой юридической практике.

Операции, отражаемые в первичных учетных документах, подразделяются на следующие группы по способу воздействия на имущество и обязательства компании.

Хозяйственные операции, возникающие внутри компании и вызывающие изменения имущества и обязательств без воздействия внешней экономической среды (поставщиков, заказчиков, заимодавцев и др.): расход ресурсов для управления, обслуживания, производства продукции, услуг, работ, начисление заработной платы, амортизации и др.

Хозяйственные операции, возникающие внутри компании и вызывающие изменения имущества и обязательств под воздействием внешней среды (организаций, учреждений, государственных органов и др.), не контролируемой компанией. Причинами таких хозяйственных операций могут быть введение новых налоговых платежей, инфляционные процессы, стихийные бедствия и др.

Хозяйственные операции, вызывающие изменения имущества и обязательств компании под воздействием взаимоотношений с внешней средой: приобретение имущества, получение средств из бюджета, выплаты по кредиту и др.

Хозяйственные операции, зарегистрированные в первичных учетных документах, могут быть отнесены прямо на счета бухгалтерского учета. Однако в этом случае затруднено обнаружение ошибочных записей, проверка данных аудиторами, осуществление управленческого учета. Поэтому даже в условиях компьютерной обработки учетной информации компании ведут хронологический Главный журнал. Кроме этого компании могут не использовать Главный журнал, а вместо него вести несколько специальных журналов: продаж, покупок, денежных поступлений, денежных выплат и др.

На этапе переноса данных первичного учета в регистры бухгалтерского учета могут также использоваться общий журнал и несколько специальных журналов. Они ведутся в хронологической последовательности. Но если общий журнал предназначен для фиксации единичных, не повторяющихся записей, а также записей на счетах, редко используемых в практической работе, то специальные журналы заполняются однородными повторяющимися операциями (по покупкам, продажам и др.).

Ведение специальных журналов не является безусловным. Особенно если учет автоматизирован. Использование современных компьютерных технологий позволяет автоматически сформировать регистры аналитического и синтетического учета движения имущества, капитала, обязательств. Однако компании часто не отказываются от ведения специальных журналов. Журналы дают возможность ограничения доступа отдельных сотрудников компании к информации, представляющей коммерческую тайну. Они используются как хранилища информации для внутреннего управленческого учета, анализа внутренней информации и представления ее менеджерам. Использование журналов сокращает объем информации, переносимой в Главную книгу.

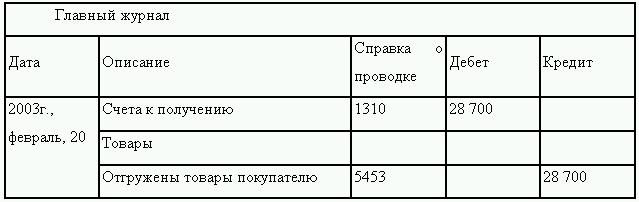

Данные журналов используются также для подтверждения, аудиторскими организациями достоверности показателей финансовой отчетности. Не имея промежуточных записей хозяйственных операций в специальных журналах, затруднено, а порой невозможно сопоставить данные регистров с первичными учетными документами, поскольку записи разбросаны по дебету и кредиту многочисленных счетов. В журналах указывают номера проводок, их коды, а затем эту информацию переносят в Главную книгу. Специальные журналы содержат также анализ влияния каждой хозяйственной операции на активы, пассивы, капитал компании, помещают объяснения корреспонденции счетов. Приведем форму Главного журнала в табл. 2.7.

Особенностью Главного журнала является указание страницы, на которой отражена хозяйственная операция, что в дальнейшем переносится в Главную книгу и позволяет сверить записи, выявить ошибки. В графе «Справка о проводке» проставляются номера дебетуемого и кредитуемого счетов, что дает возможность перенести суммы по дебету и кредиту соответствующих счетов в Главную книгу. По графам «Дебет» и «Кредит» указывается сумма операции.

Особенностью Главного журнала является указание страницы, на которой отражена хозяйственная операция, что в дальнейшем переносится в Главную книгу и позволяет сверить записи, выявить ошибки. В графе «Справка о проводке» проставляются номера дебетуемого и кредитуемого счетов, что дает возможность перенести суммы по дебету и кредиту соответствующих счетов в Главную книгу. По графам «Дебет» и «Кредит» указывается сумма операции.

Следующим этапом учетной регистрации в международной практике является заполнение Главной книги. Записи Главного журнала и/или специальных журналов по дебету и кредиту счетов и сумме распределяют между отдельными счетами Главной книги. Происходит процесс систематизации записей. Хронологические записи преобразуются в систематические, обобщаются и используются для расчетов оборотов и остатков по тем счетам, которые ведутся в компании в соответствии с принятым рабочим планом счетов.

В компаниях может составляться Главная книга и вспомогательные книги. Вспомогательные книги, по сути, являются регистрами аналитического учета. Они используются, когда номенклатура аналитических счетов обширна, что возможно при наличии большого количества поставщиков, покупателей, материалов, подотчетных лиц и др. Каждый из аналитических счетов является вспомогательным счетом, а синтетический – контрольным. В Главную книгу переносят информацию только контрольных счетов и используют для подготовки форм финансовой отчетности. Представим форму Главной книги в табл. 2.8.

Главная книга ведется по каждому счету. В нашем примере рассмотрена страница книги по счету 5453 «Товары». В книге производят записи по дебету и кредиту счета и расчет текущего сальдо после каждой операции. В графе «Справка о проводке» проставляется страница Главного или вспомогательного журналов, где проведена данная хозяйственная операция. Графа «Примечания» используется редко для расшифровки и определения соответствия хозяйственной операции отражению на счетах.

Главная книга ведется по каждому счету. В нашем примере рассмотрена страница книги по счету 5453 «Товары». В книге производят записи по дебету и кредиту счета и расчет текущего сальдо после каждой операции. В графе «Справка о проводке» проставляется страница Главного или вспомогательного журналов, где проведена данная хозяйственная операция. Графа «Примечания» используется редко для расшифровки и определения соответствия хозяйственной операции отражению на счетах.

Последовательность переноса данных из Главного журнала (специальных журналов) в Главную книгу следующая:

Поскольку основными объектами бухгалтерского учета компании являются активы, пассивы, капитал, доходы и расходы, на каждый из них открывают счета. Причем первая цифра любого счета, входящего в рабочий план счетов, обозначает отношение к элементам финансовой отчетности. Код счетов активов начинается с цифры один, пассивов – с цифры два, капитала – с цифры три, доходов – с цифры четыре, расходов – с цифры пять. Номера (коды) счетов могут иметь несколько цифр в зависимости от размеров компании и, следовательно, номенклатуры счетов для отражения всего возникающего комплекса хозяйственных операций. Однако в большинстве компаний используется четырехуровневая система кодирования.

Счета активов представляют такие, которые используются для отражения в учете увеличения или уменьшения имущества компании. Видами имущества, отраженными на таких счетах, могут быть денежные средства, товарно-материальные запасы, рыночные ценные бумаги, собственность, здания, оборудование, долгосрочная и краткосрочная дебиторская задолженности, инвестиции, прочие оборотные и внеоборотные активы. В таблице 2.2 приведены некоторые счета активов, используемые в англо-американской учетной системе US GAAP.

Таблица 2.2. Коды и наименования счетов денежные средств, рыночных ценных бумаг, дебиторской задолженности в плане счетов компаний, использующих систему US GAAP

Таблица 2.3. Коды и наименования некоторых счетов пассивов плана счетов системы US GAAP

В таблице 2.4 представлены некоторые счета капитала в учетной системе US GAAP.

Таблица 2.4. Коды и наименования некоторых счетов капитала в плане счетов системы US GAAP

Таблица 2.5. Коды и наименования счетов доходов компании в системе US GAAP

Таблица 2.6. Коды и номенклатура счетов себестоимости реализованной продукции в системе US GAAP

Как и в российской практике, в международном учете хозяйственные операции оформляются первичными учетными документами. Ими являются чеки, квитанции, счета, счета-фактуры, поступления на регистр наличных средств и др. Однако в хозяйственной деятельности могут возникать операции, которые не фиксируются в документации (начисления процентов, фиксированная сумма комиссионных, посреднических и др.). Такие операции отражаются непосредственно в регистрах бухгалтерского учета со ссылкой на документ, являющийся основанием бухгалтерской проводки (договор, контракт и др.). Первичные документы имеют важное значение, поскольку применяются для сверки данных учета, при проведении аудита, используются в качестве доказательной базы для разрешения гражданских споров и в другой юридической практике.

Операции, отражаемые в первичных учетных документах, подразделяются на следующие группы по способу воздействия на имущество и обязательства компании.

Хозяйственные операции, возникающие внутри компании и вызывающие изменения имущества и обязательств без воздействия внешней экономической среды (поставщиков, заказчиков, заимодавцев и др.): расход ресурсов для управления, обслуживания, производства продукции, услуг, работ, начисление заработной платы, амортизации и др.

Хозяйственные операции, возникающие внутри компании и вызывающие изменения имущества и обязательств под воздействием внешней среды (организаций, учреждений, государственных органов и др.), не контролируемой компанией. Причинами таких хозяйственных операций могут быть введение новых налоговых платежей, инфляционные процессы, стихийные бедствия и др.

Хозяйственные операции, вызывающие изменения имущества и обязательств компании под воздействием взаимоотношений с внешней средой: приобретение имущества, получение средств из бюджета, выплаты по кредиту и др.

Хозяйственные операции, зарегистрированные в первичных учетных документах, могут быть отнесены прямо на счета бухгалтерского учета. Однако в этом случае затруднено обнаружение ошибочных записей, проверка данных аудиторами, осуществление управленческого учета. Поэтому даже в условиях компьютерной обработки учетной информации компании ведут хронологический Главный журнал. Кроме этого компании могут не использовать Главный журнал, а вместо него вести несколько специальных журналов: продаж, покупок, денежных поступлений, денежных выплат и др.

На этапе переноса данных первичного учета в регистры бухгалтерского учета могут также использоваться общий журнал и несколько специальных журналов. Они ведутся в хронологической последовательности. Но если общий журнал предназначен для фиксации единичных, не повторяющихся записей, а также записей на счетах, редко используемых в практической работе, то специальные журналы заполняются однородными повторяющимися операциями (по покупкам, продажам и др.).

Ведение специальных журналов не является безусловным. Особенно если учет автоматизирован. Использование современных компьютерных технологий позволяет автоматически сформировать регистры аналитического и синтетического учета движения имущества, капитала, обязательств. Однако компании часто не отказываются от ведения специальных журналов. Журналы дают возможность ограничения доступа отдельных сотрудников компании к информации, представляющей коммерческую тайну. Они используются как хранилища информации для внутреннего управленческого учета, анализа внутренней информации и представления ее менеджерам. Использование журналов сокращает объем информации, переносимой в Главную книгу.

Данные журналов используются также для подтверждения, аудиторскими организациями достоверности показателей финансовой отчетности. Не имея промежуточных записей хозяйственных операций в специальных журналах, затруднено, а порой невозможно сопоставить данные регистров с первичными учетными документами, поскольку записи разбросаны по дебету и кредиту многочисленных счетов. В журналах указывают номера проводок, их коды, а затем эту информацию переносят в Главную книгу. Специальные журналы содержат также анализ влияния каждой хозяйственной операции на активы, пассивы, капитал компании, помещают объяснения корреспонденции счетов. Приведем форму Главного журнала в табл. 2.7.

Таблица 2.7. Главный журнал

Следующим этапом учетной регистрации в международной практике является заполнение Главной книги. Записи Главного журнала и/или специальных журналов по дебету и кредиту счетов и сумме распределяют между отдельными счетами Главной книги. Происходит процесс систематизации записей. Хронологические записи преобразуются в систематические, обобщаются и используются для расчетов оборотов и остатков по тем счетам, которые ведутся в компании в соответствии с принятым рабочим планом счетов.

В компаниях может составляться Главная книга и вспомогательные книги. Вспомогательные книги, по сути, являются регистрами аналитического учета. Они используются, когда номенклатура аналитических счетов обширна, что возможно при наличии большого количества поставщиков, покупателей, материалов, подотчетных лиц и др. Каждый из аналитических счетов является вспомогательным счетом, а синтетический – контрольным. В Главную книгу переносят информацию только контрольных счетов и используют для подготовки форм финансовой отчетности. Представим форму Главной книги в табл. 2.8.

Таблица 2.8. Главная книга

Последовательность переноса данных из Главного журнала (специальных журналов) в Главную книгу следующая: